АКТ документальной ревизии учета издержек обращения ООО «Юникс»

Библиографический список

[Электронный ресурс]//URL: https://drprom.ru/kontrolnaya/reviziya-kapitalnyih-vlojeniy/

1. Ревизия капитальных вложений

Капитальными вложениями называются вложения инвестиции в основные средства, нематериальные активы, земельные участки, объекты природопользования. В соответствии с Федеральным законом от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» субъектами инвестиционной деятельности являются инвесторы, заказчики, подрядчики, пользователи объектов капитальных вложений и другие лица.

Инвесторы определяют сферу приложения инвестиций, разрабатывают условия контрактов на строительство объекта, финансируют строительство.

Заказчики организуют строительство и управляют им от разработки технико-экономического обоснования (ТЭО) до сдачи объекта строительства в эксплуатацию или его выхода на проектную мощность.

Застройщики являются землевладельцами, обладают правами на земельный участок под застройку.

Подрядчики — непосредственные исполнители строительных работ. Подрядчики работают по договору подряда или государственному контракту. Подрядчик, осуществляющий строительную деятельность по генеральному договору, заключаемому с заказчиком на стоимость строительства объекта в целом или основной части работ, называется генеральным. Согласно генеральным договорам генподрядчик принимает на себя обязательства по координации работ и ответственность за своевременное и качественное выполнение всего комплекса работ, предусмотренного договором. Генподрядные организации — это, как правило, общестроительные организации, выполняющие работы по возведению стен, несущих и ограждающих конструкций, кровли и т.д. (каменные, бетонные и железобетонные, кровельные работы и др.).

Отдельные виды специальных строительных работ выполняются специализированными субподрядными организациями на основании субподрядных договоров, заключаемых между генподрядчиком и субподрядчиком. Подрядчики обязаны иметь лицензию на осуществление ими видов деятельности, которые подлежат лицензированию в соответствии с законодательством.

Проектировщики — лица, которые проектируют объект строительства. Генеральный проектировщик для разработки специальных разделов проекта или проведения научных исследований может привлекать специализированные проектные или научно-исследовательские организации.

Учет затрат по строительству объектов

... целью данной работы – описать особенности бухгалтерского учета строительных работ. Задачами работы являются: 1) Строительство как вид деятельности 2) Учет затрат по строительству объектов ГЛАВА1. СТРОИТЕЛЬСТВО КАК ВИД ДЕЯТЕЛЬНОСТИ 1.1 ОПРЕДЕЛЕНИЯ СТРОИТЕЛЬСТВА КАК ... № 03-04-11/222, посвященном уплате НДС со строительно-монтажных работ организациями, переведенными на уплату ЕНВД. В п. 4 ст. 346 НК ...

Пользователи — лица, для которых создаются объекты основных средств.

Создание основных средств путем строительства называется капитальным строительством. В капитальном строительстве получили распространение такие организационные формы, как хозяйственный и подрядный способы.

При хозяйственном способе строительство объектов ведется собственными силами заказчика или инвестора. Для этого в организационной структуре заказчика создается строительно-монтажное подразделение, которое и осуществляет комплексное строительство объекта.

При подрядном способе строительство объекта осуществляется постоянно действующими специальными строительными и монтажными организациями (подрядчиками) по договорам с заказчиком.

Проектно-сметную документацию по договору с заказчиком готовит проектировщик. Перечень подготавливаемых документов содержится в приложении к договору. Проектно-сметную документацию заказчик может изготовить своими силами. В этом случае перечень документов для осуществления капитальных вложений будет приведен в распорядительных документах заказчика. Проектно-сметная документация передается подрядчику в строго установленные договором сроки.

По сложившейся практике часть проектно-сметной документации, а именно: проектные задания, технические проекты, сметы, сметно-финансовые расчеты, единичные расценки, калькуляции сметных цен на материалы — должна передаваться подрядчику при подписании договора подряда на капитальное строительство, а рабочие чертежи и составленные по ним сметы на строительно-монтажные работы в полном комплекте по объекту в целом или отдельным очередям строительства — не позднее, чем за три месяца до начала работы.

Технические проекты на металлоконструкции с пояснительными записками, расчетами и спецификациями на металл должны передаваться за шесть месяцев до начала работ; заводские спецификации, технические условия, раппорта, акты испытаний и другие документы заводов — изготовителей оборудования — за месяц до начала работ по монтажу оборудования.

Организация имеет право привлекать своих специалистов для составления проектов реконструкции цехов, участков или изменения технологических процессов.

Учет капитальных вложений регулируется следующими нормативными документами:

ПБУ 2/08 «Учет договоров (контрактов) на капитальное строительство», утвержденным приказом Минфина РФ от 24.10.2008 N 116н (ред. от 23.04.2009)

Положением по бухгалтерскому учету долгосрочных инвестиций, утвержденным письмом Минфина России от 30 декабря 1993 г. № 160;

- Типовыми методическими рекомендациями по планированию и учету себестоимости строительных работ, утвержденными приказом Минстроя России от 4 декабря 1995 г. № БЕ-11-260/7 по согласованию с Минэкономики России и Минфином России.

Информация о капитальных вложениях застройщика в основные средства обобщается на счете 08 «Вложения во внеоборотные активы». На этом счете учитываются все затраты, связанные с сооружением и вводом в эксплуатацию объектов основных средств, и определяется инвентарная стоимость объектов.

Договор долевого участия в строительстве объектов недвижимости ...

... заключения и исполнения данного вида договора - дать полноценный анализ договору долевого участия в строительстве. Объектом научной работы является отношения, возникающие по поводу заключения и исполнения договора долевого участия в строительстве. Предмет курсовой работы – сам договор долевого участия в строительстве. Тема разрабатывалась на протяжении ...

Не включаются в инвентарную стоимость объектов основных средств следующие затраты:

- на подготовку эксплуатационных кадров для основной деятельности строящихся предприятий;

- перспективного характера (геолого-разведочные, изыскательские и др.);

- средства, передаваемые на строительство объекта в порядке долевого участия, если объект будет передан в собственность другой организации;

- по возмещению собственникам стоимости принадлежащих им строений, посадок;

- расходы по уплате процентов за кредиты банков сверх учетных ставок, установленных Банком России, плюс три пункта;

- убытки от разрушений незаконченных строительством зданий и сооружений, возникшие от стихийных бедствий;

- затраты на консервацию строительства;

- расходы по сносу, демонтажу и охране объектов, прекращенных строительством;

- проценты, штрафы, пени и неустойки за нарушения в финансово-хозяйственной деятельности организации.

Затраты на строительство учитываются на субсчете «Строительство объектов основных средств» счета 08, а затраты, не входящие в инвентарную стоимость,- на субсчете «Затраты, не увеличивающие стоимость основных средств» счета 08.

Подрядный способ ведения работ . В бухгалтерском учете принятые от подрядчика работы должны быть отражены проводкой:

Д 08, субсчета «Строительство объектов основных средств» и «Затраты, не увеличивающие стоимость основных средств» — К 60 (76) — по акту приемки законченного строительством объекта.

По мере ввода объекта в эксплуатацию делается проводка:

Д 01 — К 08, субсчет «Строительство объектов основных средств».

Выполнение работ хозяйственным способом . Затраты на ведем 1ие работ отражаются в учете проводкой:

Д 08, субсчет «Строительство объектов основных средств» — К 02 (05, 10, 12, 69, 70, 76).

Окончание работ и ввод объекта в эксплуатацию отражаются в учете проводкой:

Д 01 -К 08, субсчет «Строительство объектов основных средств».

Затраты, не входящие в инвентарную стоимость объекта, по мере их осуществления списываются со счета 08 в дебет счета 91. Если в схеме строительства есть инвестор, то заказчик передает расходы, не увеличивающие стоимость основных средств, инвестору, которые он относит в своем учете на счет 91.

Заказчик приходует на свой баланс выполненные объемы работ согласно справке формы № КС-3 по сметной (договорной) стоимости, включая сметную стоимость материальных ресурсов.

Нередко поставщиком материальных ресурсов является заказчик. По установившемуся правилу в этом случае расчеты за поставленные материалы осуществляются не перечислением денежных средств, а взаиморасчетами. Для этого в справках формы № КС-3 о приемке выполненных подрядчиком работ суммы удержаний за переданные материалы выделяются в специальных графах.

Часто заказчик передает подрядчику материалы как давальческое сырье для переработки. В данной ситуации переданные в переработку давальчёские материалы у заказчика будут после их использования списаны в дебет счета 08 как капитальные затраты на строительство объекта на основании справки формы № КС-3. В справке сметная стоимость работ указывается без учета сметной стоимости давальческих материалов.

Расчет стоимости строительных работ осуществляется на основании СНиПов и ЕНиРов. В общем виде норматив выглядит

|

Наименование работ |

Единица измерения |

Материальные затраты |

Заработная плата |

Стоимость работ, машин |

Итого |

|

Окраска внутренних стен одним слоем |

1м2 |

20 |

40 |

10 |

70 |

Таблица 1. Расчет стоимости строительных работ (руб.)

Если проводятся работы по окраске внутренних стен, то определяется площадь окраски, например 10 м 2 . Стоимость работ составит: 70 руб. х 10 м2 = 700 руб.

В названных документах цены берутся по состоянию на 1984, 1991-й или какой-то другой год. Эти нормы утверждены Госстроем России. Для перевода данных цен на действующий период применяется коэффициент перерасчета, который также официально утверждается по регионам. Если по рассматриваемому региону утвержден коэффициент 16, то стоимость работ составит: 700 руб. х 16 = 11 200 руб. Аналогичные расчеты проводятся при определении количества расходуемого материала. В СНиПах указано, какое количество материала должно быть израсходовано на единицу измерения работ. Например, цемент марки 400 расходуется в количестве 280 кг на 1 м я тяжелого бетона.

Направления ревизии капитальных вложений . Основой для оценки законности операций по расходованию средств в процессе строительства является наличие утвержденной в установленном порядке проектно-сметной документации. Проверка наличия проектно-сметной документации выявляется инвентаризацией и встречной сверкой. Фактическое наличие проектов, смет, рабочих чертежей определяется путем обязательного просмотра и анализа этих документов, изучения записей в книге или ведомости регистрации документов, поступивших в организацию. Особое внимание необходимо обращать на своевременное поступление рабочих чертежей, их комплектность, а также качество поступающей технической документации.

Ревизующий должен проанализировать утвержденные проекты, просмотреть на стройке карточки регистрации проектов, в которых фиксируются все исправления, внесенные в проекты. Необходимо проверить, не ведется ли беспроектное строительство. Наличие беспроектного строительства можно установить непосредственно на строящемся объекте путем инвентаризации имеющихся рабочих чертежей и другой проектной документации.

В процессе проверки обеспеченности строительства технической документацией нужно установить качество этой документации. Для этого изучают претензии подрядной строительной организации к качеству проектов, смет, рабочих чертежей, а также анализируют эти документы.

Проверка подрядного договора на выполнение строительных работ — еще одно направление ревизии.

Своевременное заключение договоров с подрядчиками имеет большое значение для начала работ в запланированный срок.

Ревизующий должен установить, как поставлен оперативный учет за выполнением договорных условий строительства, своевременно ли выявляются нарушения договорных обязательств сторонами, его подписавшими. Сроки, в течение которых могут быть предъявлены претензии по договору подряда, определены Гражданским кодексом Российской Федерации и специальными нормативными актами.

Важнейшей задачей ревизии договорных взаимоотношений между подрядчиком и заказчиком является проверка состояния расчетов заказчика с подрядчиком за выполненные работы и по авансам, выданным подрядной организации. Аванс считается неоправданным в том случае, если подрядная организация не приступает к работе и не сдает выполненные работы в сроки, предусмотренные договором. Однако возможно и обратное — неполное финансирование подрядчика с точки зрения объема выполненных работ. В любом случае следует выяснить причины нарушений и принять меры к их устранению.

Ознакомившись с планом капитального строительства на изучаемый период, ревизор последовательно выясняет, все ли сделало ревизуемое предприятие-заказчик для того, чтобы план был выполнен успешно. При этом, в частности, необходимо проверить:

- своевременно ли были заключены генеральные договоры с подрядчиками и поставщиками оборудования;

- отведен и передан ли в срок подрядчику земельный участок под застройку;

- передана ли генподрядчику проектно-сметная документация, включая рабочие чертежи, не менее чем на первый год строительства;

- как и кем осуществляется технический надзор;

- в каком порядке проводится приемка поступающего оборудования, как организовано его хранение до передачи в монтаж или эксплуатацию;

- как выполняются подготовительные работы по обеспечению нормальной эксплуатации вводимых объектов и производственных мощностей, в том числе по обеспечению технологическими транспортными средствами, инвентарем, инструментом, сырьем и материалами и т.п.;

- осуществлены ли в период планового пускового срока пусконаладочные и другие работы по подготовке к сдаче объектов капитальных вложений государственным приемочным комиссиям.

Объем выполненных работ является материальной основой их стоимости. Поэтому проверка правильности определения объема выполненных работ имеет исключительно важное значение. Основными материалами для проверки показателей объема выполненных работ служат данные актов приемки выполненных работ, акты инвентаризации незавершенного строительства. Общая оценка выполнения плана строительно-монтажных работ и ввода в действие законченных объектов дается на основании отчетности. В процессе ревизии важно выявить факты завышения объемов и стоимости выполненных работ.

К наиболее распространенным приемам и методам проверки относятся:

- контрольный обмер фактически выполненных работ;

- сопоставление объема работ, указанных в актах приемки и актах инвентаризации незавершенного строительства, с объемом работ, указанным в оплаченных рабочих нарядах;

- встречная проверка операций по расчетам с другими организациями;

- проверка сопутствующих операций, связанных с выполнением и сдачей выполненных работ.

В отдельных случаях выполняемый объем работ проверяется путем анализа сопутствующих операций. Так, изучая акты приемки выполненных работ, ревизор обратил внимание на то, что по ним в больших размерах засчитывается стоимость материалов, полученных от заказчика. Встречная проверка показала, что подрядчик не получает от заказчика эти материалы. Завышая объем работ, преследовалась цель незаконно получить денежные средства.

До начала проверки выполнения плана ввода в действие мощностей и основных фондов необходимо из плана капитального строительства предшествующего и текущего годов выбрать данные об объектах капитальных вложений, ввод которых в эксплуатацию по плану приходится на ревизуемый период.

В соответствии с приходящимися на ревизуемый период сроками ввода в действие объектов капитальных вложений, утвержденных в титульных списках, ревизор в хронологическом порядке по каждому объекту производственного назначения в отдельности определяет, не принимались ли в эксплуатацию объекты: с недоделками, препятствующими их нормальной эксплуатации и ухудшающими санитарно-гигиенические условия и безопасность труда работающих; с отступлениями от утвержденного проекта или состава пускового комплекса; без опробования, испытания и проверки работы всего оборудования и механизмов, по которым на установленном оборудовании не начат выпуск продукции, предусмотренной проектом. Если планировался ввод в действие площадей зданий (цехов, корпусов), то нужно удостовериться, установлено ли на них все предусмотренное проектом оборудование и начат ли на нем выпуск запроектированной продукции.

Что касается объектов жилищно-гражданского назначения, то ревизор должен убедиться, что объекты были приняты в эксплуатацию после выполнения всех строительно-монтажных работ и работ по благоустройству территорий, а также при полной обеспеченности объектов оборудованием и инвентарем в полном соответствии с утвержденными проектами и сметами. Датой ввода в эксплуатацию объектов жилищно-гражданского назначения считается дата подписания акта государственной приемочной комиссией.

При проверке плана ввода в действие приобретенных основных средств следует сначала установить полноту и комплектность приобретенных объектов и их соответствие перечню, содержащемуся в плане. При расхождении ревизор выясняет, почему допущены отклонения в приобретении основных средств, последствия этих отклонений и виновников, а также устанавливает, какие меры приняты для восполнения недопоставленных объектов. Иногда объекты производственного и жилищно-гражданского назначения принимаются в эксплуатацию со значительными отступлениями от изложенных выше требований, определяющих готовность и качество строительства, а также с существенными недоделками, которые исправляются после официальной сдачи объектов строительства в эксплуатацию, их расширения и реконструкции, поэтому ревизору нужно быть очень внимательным.

На законченные строительством объекты, фактически введенные в эксплуатацию полностью или частично (в том случае, когда общий объем работ включает в себя строительство нескольких объектов, которые могут быть введены в эксплуатацию и использоваться обособленно), приемка и ввод в действие которых не оформлены надлежащими документами, составляются особые описи. Отдельные описи составляются также на законченные, но почему-либо не введенные в эксплуатацию объекты. В описях обязательно указываются причины задержки оформления сдачи в эксплуатацию этих объектов.

На прекращенные строительством объекты, а также на проектно-изыскательские работы по неосуществленному строительству составляются описи, в которых приводятся данные о характере выполненных работ и их стоимости с указанием причин прекращения строительства. Для этого должны использоваться соответствующая техническая документация (чертежи, сметы, сметно-финансовые расчеты), акты сдачи работ, этапов, журналы учета выполненных работ на объектах строительства и другая документация.

Инвентаризация проводится посредством контрольных обмеров, как и при ревизии строительных организаций. При этом фактические объемы выполненных строительно-монтажных работ должны сопоставляться с данными локальных смет, а также с данными учета соответствующих служб заказчика и подрядчика.

В инвентаризационных описях незавершенного капитального строительства указываются наименование объектов и объем работ, выполненных на этих объектах, по каждому виду работ, конструктивным элементам, оборудованию и т.п. Инвентаризация проводится как по общей стоимости объектов, так и по структуре капитальных вложений. Затраты, не увеличивающие инвентарную стоимость объектов, являются отдельным элементом структуры капитальных вложений и учитываются на соответствующем субсчете счета 08 «Вложения во внеоборотные активы». Этот вид капитальных вложений в инвентаризационных описях должен быть выделен.

В ходе инвентаризации незавершенного строительства образование излишков маловероятно. Суммы инвентаризационных разниц снимаются одновременно с общей суммы незавершенного строительства и суммы кредиторской задолженности подрядным организациям посредством оформления проводки:

Д 08 — К 60 — на всю сумму выявленной недостачи (сторно).

Инвентаризация оборудования к установке фактически осуществляется в три этапа:

- инвентаризация оборудования на складе;

- инвентаризация смонтированного оборудования;

- инвентаризация оборудования, переданного в монтаж.

При этом нужно проверять, не числится ли в составе незавершенного капитального строительства оборудование, переданное в монтаж, но фактически не начатое монтажом. Технологией строительства разрыв между передачей оборудования подрядной организации и фактической его установкой может быть запланирован. Тогда ревизор должен сосредоточить внимание на выявлении фактов переплат по монтажным работам. Результаты инвентаризации смонтированного оборудования сверяются с данными бухгалтерского учета установленного оборудования.

Оборудование, переданное для монтажа, но не смонтированное, а находящееся на учете по за балансовому счету 005 «Оборудование, принятое для монтажа», а также временные здания и сооружения, арендуемые подрядной организацией и учитываемые ею на за балансовом счете 001 «Арендованные основные средства», будут проинвентаризированы дважды: у собственника (заказчика строительства) и у организации, принявшей указанные виды основных средств на за балансовый учет.

В ходе инвентаризации должны быть изучены данные счета 60. Он проверяется по документам в согласовании с корреспондирующими счетами. Кроме того, следует определить правильность отражения дебиторской и кредиторской задолженности по счету 76 «Расчеты с разными дебиторами и кредиторами», так как в организациях заказчиков строительства остатки по данному счету могут быть значительными.

При инвентаризации незавершенного строительства также проверяется состояние законсервированных и временно прекращенных строительством объектов с обязательным указанием причин и оснований консервации. Уместна также проработка предложений по дальнейшему использованию подобных объектов.

2. Практическая часть

1. Проверить обоснованность списания расходов в торговле.

- Проверить правильность расчета издержек обращения на остаток товаров.

- Оценить организацию синтетического и аналитического учета расходов.

- Сформулировать

До начала проверки заключается договор на проведение ревизии, который содержит следующие пункты: предмет договора, порядок расчетов, права и обязанности сторон, прочие условия, юридические адреса и платежные реквизиты сторон. Договор оформляется в соответствии с требованиями Гражданского Кодекса РФ и со стандартом, который называется «Порядок заключения договоров на оказание аудиторских услуг». В соответствии с договором составляется наряд на выполнение работ в рамках заключенного договора, а также план и программа проведения работ, где указан перечень аудиторских процедур.

Прежде чем приступить к выполнению указанным задачам ревизии издержек обращения, необходимо провести предварительный обзор с целью оценки слабых и сильных сторон внутреннего контроля процесса затрат. Для сбора общих данных и оценки системы внутреннего контроля целесообразно составить отдельный специальный вопросник для данной организации по форме, представленной в табл. 2

Таблица 2. Вопросник оценки внутренней ревизии:

|

Направления и вопросы тестирования |

Нет ответа |

Да |

Нет |

Примечание |

|

|

УСЛОВИЯ |

|||||

|

1 |

Имеет ли доступ к бланкам накладных, требованиям кто-либо, кроме ответственных лиц? |

+ |

|||

|

РЕАЛЬНОСТЬ |

|||||

|

2 |

Проверяются ли требования на товар и накладные на его отпуск после их подготовки зав. складом? |

+ |

|||

|

3 |

Проверяются ли еженедельные отчеты об использованных материалах и отпущенных товарах после их подготовки зав. складом? |

+ |

|||

|

ПОЛНОТА |

|||||

|

4. |

Проводится ли предварительная нумерация накладных и требований и используется ли она для выявления отсутствующих или фиктивных документов? |

+ |

|||

|

ОТВЕТСТВЕННОСТЬ |

|||||

|

5. |

Готовят ли накладные на товары и требования на материалы специально ответственные лица? |

+ |

|||

|

ТОЧНОСТЬ |

|||||

|

6. |

+ |

||||

|

КЛАССИФИКАЦИЯ |

|||||

|

7. |

Правильно ли квалифицируются затраты по элементам и статьям калькуляции |

+ |

|||

|

ПЕРИОДИЗАЦИЯ |

|||||

|

8. |

Отвечает ли учет затрат принципу “Временной определенности факторов” |

+ |

|||

|

9. |

УЧЕТ Проверяют ли лица, ответственные за учет затрат, данные учета по сегментам и сводного учета? |

+ |

Состояние внутреннего контроля издержек обращения в ООО «Юникс» можно назвать удовлетворительным. Поскольку:

1. доступ к актам выполненных работ, счетам-фактурам, договорам, платежным документам и ведомостям начисления заработной платы имеет только бухгалтер;

- записи в бухгалтерской программе «1 С: Предприятие» по учету издержек обращения соответствуют данным первичных документов;

- затраты правильно классифицируются по элементам и статьям (заработная плата, отчисления, аренда и так далее);

- учет затрат отвечает принципу временной определенности факторов;

- данные аналитического и синтетического учета издержек обращения взаимосвязаны.

Вопросник ревизора составляется в трех экземплярах, на каждом из них проставляются должность, фамилия, имя и отчество лица, с которым будет проведена беседа.

По результатам опроса складывается определенное мнение о состоянии учета издержек на предприятии. Представленный вопросник позволяет ревизору сделать ряд промежуточных выводов, совокупность которых дает право сделать основной вывод о том, что учет издержек у клиента соблюдается.

Издержки обращения — это совокупные затраты, связанные с процессом обращения товаров. Для учета, анализа, планирования и контроля за расходованием средств издержки обращения классифицируются по признакам: по степени зависимости от изменения товарооборота; по участию в образовании себестоимости; по отраслям деятельности; по видам затрат; по экономическим элементам. Расходы на продажу (издержки обращения) представляют собой выражение текущих затрат, связанных с процессом обращения товаров.

При проведении ревизии расходов на продажу ООО «Юникс» аудиторская документация состоит из: бухгалтерской (финансовой) отчетности за 2009 г.; сведений о государственной регистрации клиента, учетной политики клиента; данных об учредителях; информации о видах деятельности клиента и результатах оценки и изучения системы бухгалтерского учета и внутреннего контроля. Эти данные отражены в форме описаний анализа сделок и остатков по счетам, информации для руководства клиента, отчета аудитора (Приложение 1,2).

При проверке издержек обращения ООО «Юникс» использовался метод заключительного документального контроля, описанный ранее, поскольку проверка проводилась в 2010 г., а проверяемым периодом являлся 2009 г. Проверяя, правильно ли отнесены затраты, ревизор должен знать, что они группируются по следующим элементам:

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных средств;

- прочие затраты.

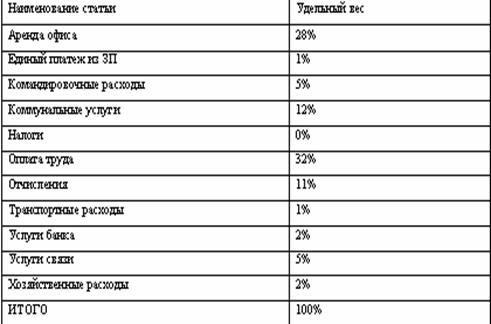

Все издержки обращения ООО «Юникс» можно классифицировать следующим образом:

Таблица 3 — Перечень издержек обращения ООО «Юникс»

Поскольку основным видом деятельности является оптовая торговля, то в бухгалтерском учете не используются счета 20 «Основное производство», 26 «Общехозяйственные расходы».

Ревизионной проверке подвергается также обоснованность отнесения на затраты сумм по отдельным налогам, сборам, отчислениям, платежам, так как зачастую здесь допускаются ошибку в корреспонденции счетов.

Нарушений в ходе проверки правильности отнесения расходов к отчетным периода обнаружено не было. То есть все расходы на продажу списываются в том отчетном периоде когда был реализован товар к которому они относятся. Для этого составляется расчет расходов на продажу приходящихся на остаток товаров.

Аналитический и синтетический учет в ООО «Юникс» ведется согласно учетной политике этого предприятия и в соответствии с нормативными актами РБ. Недостатком является отсутствие полной автоматизации всего учетного процесса, что в свою очередь замедляет оперативность принятия управленческих решений. Синтетический учет расходов на продажу ведется на счете 44, причем на данном предприятии к данному счету открыт специальный субсчет 1 «Издержки обращения». По дебету данного счета накапливаются издержки обращения, а по кредиту списываются частично и ли полностью в дебет счета 90 «Продажи»

В ООО «Юникс» учет издержек обращения ведется по журнально-ордерной форме. Издержки обращения отражаются в учете путем прямого отнесения на соответствующие статьи номенклатуры издержек обращения.

АКТ документальной ревизии учета издержек обращения ООО «Юникс»

25 декабря 2010г.г.Новосибирск

На основании приказа от 15декабря 2010 г. № 32 ревизионной группой в составе руководителя ревизионной группы ведущего бухгалтера Орлова Ю.В. и бухгалтера Неустроевой А.В. произведена документальная ревизия учета издержек обращения ООО «Юникс» за период с 01 января 2009 г. по 31 декабря 2009 г.. Ответственными лицами за обревизуемый период являлись: директор Хисамутдинова А.С.. за весь период, главный бухгалтер Омельчук С.В. за весь период.

В ходе проверки нарушений не выявлено.

Ревизия начата 17 декабря 2009 г. и закончена 25 декабря 2009 г.

Предыдущая ревизия была проведена с 16 ноября 2008 г. по 19 ноября 2008 г.

ревизия инвестиция издержки обращения торговля

Библиографический список

[Электронный ресурс]//URL: https://drprom.ru/kontrolnaya/reviziya-kapitalnyih-vlojeniy/

1. Гражданский кодекс Российской Федерации, чч. 1 и 2.

— Налоговый кодекс РФ, чч. 1, 2.

— Трудовой кодекс Российской Федерации.

— Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99

— Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99

— План счетов бухгалтерского учета и Инструкция по его применению (Приказ МФ РФ от 31 октября 2000 года № 94н).

— Контроль и ревизия: учебное пособие / коллектив авт.; под ред. д-ра экон. наук, проф. М. Ф. Овсийчук. — 2-е изд., испр. — М.: КНОРУС, 2005.

— Макаренков Н. Л. Практика контроля и ревизии: Учебное пособие / Н. Л. Макаренков, Т. Н. Веселова . — М.: КНОРУС, 2005.

— Макоев О. С. Контроль и ревизия: учеб. пособие для студентов вузов, обучающихся по специальностям 060500 «Бухгалтерский учет, анализ и аудит», 060400 «Финансы и кредит» / О. с. Макоев; под ред. В. И. Подольского. — М.: ЮНИТИ-ДАНА, 2006

— Маренков Н. Л. Контроль и ревизия в коммерческих организациях. Издание 2-е. Серия «Высшее образование».Москва: Финансово — экономический институт. Ростов — на — Дону: Изд-во «Феникс», 2004.

— Привезенцев В. А. Контроль и ревизия: учебное пособие. — М.: ТК Велби, Изд-во Проспект, 2005.

— Хамидуллина Г. Р. Ревизия и контроля на предприятия торговли: Учебное пособие / Под ред. проф. М. В. Мельник. — М.6 КНОРУС, 2004.