Управленческий учёт производственной деятельности предполагает систему сбора, регистрации, обобщения и обработки систематизированной по определенным признакам информации в затратах на производство, контроль за их состоянием и калькулирование себестоимости продукции. Формирование показателей производственно-хозяйственной деятельности предприятия в системе управленческого учета является тайной предприятия.

Правильно поставленный управленческий учет производственной деятельности позволяет получить информацию, необходимую для расстановки приоритетов в деятельности предприятия и планирования его дальнейшей работы, предоставляет базу для оценки перспективности открывающихся возможностей производства и снабжает механизмами контроля за исполнением принятых решений.

В рамках управленческого учета производственной деятельности получили развитие направления, связанные с планированием, контролем и оценкой деятельности предприятия. Планирование, заключающееся в составлении смет расходов, контроль за их выполнением, измерение результатов деятельности необходимы для любой организации как предпринимательской, так и бюджетной. В любом виде деятельности, осуществления бизнеса нужно квалифицированно организовывать управление людскими, материальными и финансовыми ресурсами. Созданию такого механизма в значительной степени способствует организация управленческого учета производственной деятельности.

Система управленческого учета производственной деятельности позволяет: определить стратегию развития предприятия, сформулировать цели и выработать пути их достижения; рассчитать эффективность бизнеса в целом, эффективность каждого структурного подразделения и деятельности каждого сотрудника путем внедрения сбалансированной системы показателей (ССП); проводить качественную оценку инвестиционных проектов и любых инноваций, разобраться со всеми бизнес-процессами предприятия и разумно детализировать все хозяйственные операции и производственные процессы; разработать систему сбора, консолидации и анализа информации, как финансовой, так и нефинансовой, которая быстрее сигнализирует о проблемах в производстве (например, количество отказов клиентов быстрее, чем уменьшение прибыли, сигнализирует о снижении качества продукции) и т.д.

Исходя из необходимости для каждой организации оптимизации своей деятельности в рыночной экономике, для максимизации прибыли, выбранная тема становится актуальной, так как внедрение управленческого учета производственной деятельности помогает предприятию достичь необходимой цели.

Коммерческая деятельность производственного предприятия

... и управленческих решений, за экономным использованием ресурсов предприятия; изучение влияния объективных и субъективных, внутренних и внешних факторов на результаты коммерческой деятельности; ... учет, обеспечивающий сбор, систематизацию и обобщение информации, необходимой для управления производством и контроля за ходом выполнения планов и производственных процессов. Анализ коммерческой деятельности ...

Целью данной работы является изучение особенностей управленческого учёта производственной деятельности.

Для реализации поставленной цели определены следующие задачи:

- Рассмотреть сущность и задачи управленческого учёта производственной деятельности;

- Изучить планирование производственной деятельности;

- Представить классификацию затрат в производственной деятельности и калькулирование себестоимости;

- Изучить особенности анализа эффективности производства.

Предметом исследования являются теоретические и организационно-методические проблемы управленческого учета затрат на производство продукции. Объектом исследования являются производственные организации по производству продукции.

Теоретическую и методологическую основу работы составляют учебники и учебные пособия таких авторов, как А.М. Вахрушиной, К. Друри, Е. Масленниковой, В.Б. Ивашкевича, Т.П. Карпова.

1. Сущность и задачи управленческого учёта производственной деятельности

Производственная деятельность компании охватывает широкий спектр бизнес-процессов, связанных с преобразованием исходных привлеченных компанией ресурсов (материальных, финансовых, трудовых) в конечный продукт.

Задачами управленческого учета производственной деятельности являются:

- планирование и учет издержек производства;

- калькуляция себестоимости продуктов, полуфабрикатов, процессов;

- оценка эффективности деятельности и вклада производственных подразделений в общий процесс предприятия;

- своевременное выявление, учет и оценка производственного брака, простоев;

- выявление и использование внутрипроизводственных резервов;

- увязка показателей оперативного производственного учета и

учета затрат;

- анализ исполнения планов производства и производственных затрат по их видам.

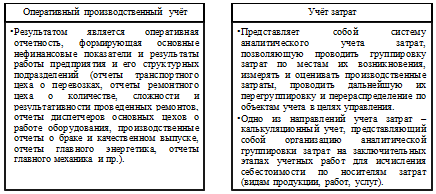

Структурно с позиций организации управленческого учета производства организация рассматривается как совокупность мест возникновения затрат. Так, место возникновения затрат (МВЗ) представляет собой функциональную сферу или область ответственности, которые связаны с определенными видами издержек. Структуру МВЗ предприятия и особенности технологии учета затрат определяют такие факторы, как характер и технология производства, структура предприятия.

Ядром управленческого учета производственной деятельности является

производственный учет — часть (подсистема) общей системы бухгалтерского

учета, формирующая данные о затратах и результатах процесса производства для контроля за выполнением планов производства продукции и ее себестоимости. Производственный учёт обеспечивается при помощи соответствующей организации аналитического учета и калькулирования контроль за ходом производственных процессов и их оперативное регулирование в целях повышения эффективности использования производственных ресурсов, роста производительности труда, снижения себестоимости продукции.

В сферу производственного учета включаются:

Учет и анализ материально-производственных запасов

... темы выпускной дипломной работы. Цель исследования в выпускной дипломной работе - изучение порядка оценки и документального оформления движения материально-производственных запасов, анализ организации и ведения оперативного и бухгалтерского учета материально-производственных запасов, контроля над обеспеченностью, сохранностью и использованием их в производстве. Для ...

- разработка и внедрение систем и методов учета производственных затрат;

- определение себестоимости по цехам, функциональным подразделениям, ответственным лицам, видам деятельности, изделиям, территориям, периодам и другим показателям;

- прогнозирование себестоимости будущих периодов, стандартной или желаемой себестоимости так же, как и себестоимости прошлых периодов;

- сравнение себестоимости за различные периоды, фактических затрат с ожидаемой или стандартной себестоимостью, вариантных расчетов себестоимости; представление и анализ данных о себестоимости как средство управления в контроле текущих и будущих операций.

Система производственного учета представлена на рис. 1.

Последовательность учетных процедур в системе производственного учета обычно определяется следующим порядком операций:

- первичное отражение данных о производственном потреблении затратах на производство по мере их возникновения производственном процессе; учет по местам возникновения затрат;

Рисунок 1. Система производственного учёта

- локализация данных о произведенных затратах в основном и вспомогательном производствах; по видам продукции и структурным подразделениям предприятия и по временным периодам;

- распределение общих хозяйственных расходов вспомогательного производства между конечным продуктом и незавершенным производством (НЗП) и включение себестоимости конечного продукта вспомогательного производства, переданного и потребленного в основном производстве, в затраты последнего;

- распределение общих внутрихозяйственных и общих производственных расходов между незавершенным производством и конечным выпуском основного производства и между видами готовой продукции;

- оценка незавершенного производства, отходов и определение себестоимости товарной продукции по формуле затрат, а затем – расчет себестоимости отдельных видов продукции.

2. Планирование производственной деятельности

Планирование производственной деятельности заключается:

- в планировании достаточной загрузки производственных мощностей;

- в расчете адекватной для покрытия потребностей спроса на продукцию предприятия производственной мощности, в том числе в периоды пикового спроса и спадов;

- в получении наилучшего результата от эксплуатации имеющихся ресурсов.

Выделяют четыре типа систем планирования и оперативного управления производством, которые могут использоваться в производстве

любого типа, но с определенными предпочтительными областями:

Системы пополнения запасов.

Основной акцент систем сделан на поддержание необходимого уровня запасов с целью обеспечения производства необходимыми компонентами и материалами. При этом используется минимум информации, проходящей через все звенья производственной системы. Поскольку при этом редко планируется сбыт продукции, продукты всех типов производятся заранее и формируют запасы готовой продукции. Далее формируется плановая цепочка: «готовая продукция – запасы в незавершенном производстве – запасы материалов», и уменьшение одного из элементов приводит к уменьшению других, что, в свою очередь, указывает на необходимость пополнения. Такая система имеет пониженную потребность в исходных данных, однако, она негибка и формирует излишние запасы.

Проталкивающие системы (системы планирования потребностей в ресурсах).

Данные системы для управления материальным потоком формируют информацию о клиентах, поставщиках и производстве: партии сырья планируются таким образом, чтобы прибыть на предприятие к моменту запуска в производство. Продукты полной или частичной степени готовности, в свою очередь, изготавливаются при наличии потребности в них

(продажа или последующая обработка), а готовая продукция планируется к

отгрузке и выпуску на основе покупательских заказов. Такой материальный

поток комплектуется производственными графиками, регламентирующими перемещение объектов по этапам производственного процесса в соответствии с календарным планом. Системы этого типа позволяют существенно снизить запасы сырья а также с большей эффективностью использовать труд и оборудование.

Притягивающие системы.

Основной акцент систем – снижение уровня запасов на каждой стадии производства. При этом планирование движения материальных потоков ориентировано не на календарный план, а на следующую стадию производственного процесса. Материалы и полуфабрикаты непосредственно перемещаются между производственными стадиями, с небольшими межоперационными запасами. К такому типу систем относится, в частности, JIT-система.

Системы, ориентированные на «узкие места» производства.

В качестве узких мест рассматриваются отдельные машины или группы машин и оборудования, целые стадии производственного процесса, которые ограничивают производство в целом, поскольку имеют наименьшую

пропускную способность. Суть процессов управления и планирования сводится к максимизации отдачи узкого места, которое приводит к увеличению производительности производственной системы в целом.

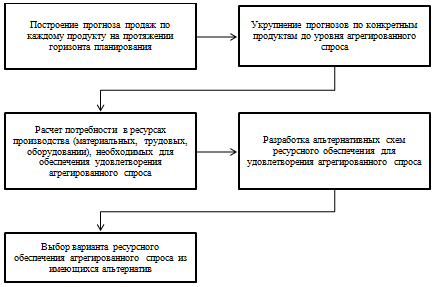

Процесс укрупненного планирования производства может быть представлен в последовательности пяти этапов (рис. 2).

Рисунок 2. Процесс укрупнённого планирования производства

Таким образом, при составлении среднесрочного прогноза производства необходимо провести планирование производственных ресурсов, графиков производственного процесса и времени, необходимого

для производства. В качестве основных планируемых ресурсов могут выступать: рабочее время основного и вспомогательного персонала; субподрядные работы; запасы незавершенного производства, готовой продукции, полуфабрикатов и комплектующих; машино-часы работы оборудования; другие виды лимитированных ресурсов.

Существуют две стратегии укрупненного среднесрочного планирования производства:

- Стратегия следования производства за спросом, согласно которой производственная мощность в каждом отдельном периоде времени адаптируется к величине спроса на продукцию предприятия, при этом все излишние ресурсы исключаются из использования, а недостающие – приобретаются;

- Стратегия фиксированного уровня производства предполагает стабильность производственной мощности на протяжении горизонта планирования, где разница между объемами производства и величиной спроса на продукцию предприятия покрывается запасами, задолженностью поставщикам, сверхурочными работами, наймом персонала и субподрядом.

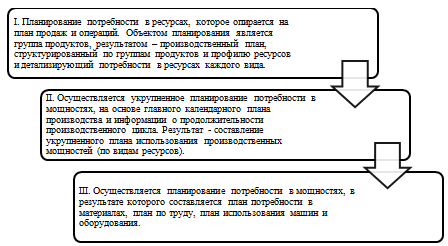

В целом планирование производства предполагает составление иерархии плановых документов, каждый из которых относится к определенному уровню планирования. Каждый последующий уровень уточняет данные вышестоящего, с учетом объекта, интервала и горизонта планирования (рис. 3).

Рисунок 3. Уровни планирования производства

При последовательном перемещении между уровнями планирования

используются следующие зависимости:

Прогноз задолженности:

З_i=З_(i-1)+〖Зак〗_i-〖Отгр〗_i (1)

где З i – прогноз задолженности покупателей в периоде i;

З i-1 – задолженность покупателей в периоде i-1;

Зак i – прогноз заказов на период i;

Отгр i – прогноз отгрузки на период i.

Прогноз запасов готовой продукции:

〖ГП〗_i=〖ГП〗_(i-1)+〖Вып〗_i-〖СРП〗_i, (2)

где ГП i , ГПi-1 – величина запасов готовой продукции в периодах i (прогноз) и

i-1 соответственно;

Вып i – прогноз себестоимости выпуска продукции в периоде i;

СРП i — прогноз себестоимости реализуемой продукции на период i.

Норматив незавершенного производства:

НПЗ= (С×П×Т_тех×К_нз)/30дн, (3)

где НЗП – норматив незавершенного производства (прогноз);

- С – стоимость единовременных затрат в начале производственного цикла (руб.);

- П – планируемый объем производства продукции в данном месяце;

Т тех – время технологической выдержки незавершенного производства;

К нз – коэффициент нарастания затрат незавершенного производства, который определяется как отношение стоимости незавершенного производства на определенном технологическом этапе к плановой себестоимости готовой продукции.

На основе планов производства готовой продукции определяется потребность в производственных мощностях и производственных ресурсах. Укрупненное планирование потребности в производственных мощностях –

это процесс преобразования главного календарного плана производства в потребность в ключевых ресурсах – труде, оборудовании, складских площадях, финансах и т.д. Это планирование может быть организовано на базе коэффициентов. Данный метод планирования предполагает, что задается распределение потребления ресурсов по центрам затрат данного ресурса (подразделениям, процессам, переделам, участкам, бригадам), а также общий объем потребления ресурса для производства одной единицы каждого продукта.

3. Классификация затрат в производственной деятельности и калькулирование себестоимости

Учет затрат на производство опирается на классификацию производственных затрат, которая представлена в таблице 1.

Таблица 1

Классификация производственных затрат

|

1. По отношению к объекту учёта |

|

|

Прямые – связанные с производством или функционированием объекта учета, их можно прямо и непосредственно включить в его себестоимость |

Косвенные – связанные с производством или функционированием нескольких объектов учета, распределяются между объектами пропорционально установленной базе |

|

2. По составу |

|

|

Одноэлементные – состоящие из одного экономического элемента (материальные затраты, затраты на оплату труда) |

Комплексные – включающие несколько экономических элементов (расходы на продажу; общепроизводственные, общехозяйственные) |

|

3. По целесообразности расходования |

|

|

Производительные – затраты, совершение которых приносит предприятию экономическую выгоду (прямые производственные, эффективная реклама) |

Непроизводительные – затраты, не приносящие экономической выгоды. Вызваны законодательным регулированием (сверхурочная оплата труда, отпуск, оплата простоев) или неэффективным управлением (брак, отходы, перерасход ресурсов) |

|

4. По возможности охвата планом |

|

|

Планируемые – затраты, будущую оценку которых можно определить |

Непланируемые – затраты, будущая оценка которых не возможна или экономически не целесообразна |

|

5. По отношению к технологическому процессу |

|

|

Основные — связанные с организацией, осуществлением и обслуживанием основного технологического процесса предприятия |

Накладные — не связанные непосредственно с технологическим процессом предприятия, а выполняющие функции поддержания деловой активности компании в целом |

Также производственные затраты классифицируют по экономическим элементам (материальные затраты, затраты на оплату труда, расходы на социальное страхование, амортизация, прочие расходы) и по статьям калькуляции (в отношении затрат на производство продукции определенного вида): сырье и материалы; возвратные отходы (вычитаются); покупные изделия, полуфабрикаты, услуги производственного характера сторонних организаций; топливо и электроэнергия на технологические цели; заработная плата производственных рабочих; отчисления на социальные нужды; цеховые расходы общезаводские расходы; общехозяйственные расходы; потери от брака; коммерческие расходы.

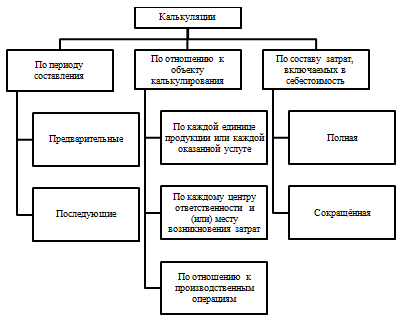

Совокупность приемов аналитического учета затрат на производство и расчетных процедур исчисления себестоимости продукта называется калькулированием себестоимости. Это завершающий этап производственного учета.

Себестоимость — это денежное выражение затрат на производство и реализацию продукции предприятия. Калькуляция представляет собой совокупность расчетных процедур себестоимости продукта. Калькуляции можно классифицировать следующими способами, представленными на рис. 4.

Метод калькулирования себестоимости – это совокупность приемов, используемых в процессе распределения производственных затрат по объектам калькулирования с целью исчисления себестоимости товарного выпуска и отдельных единиц видов продукции. Отечественный подход к калькулированию выделяет позаказный, попроцессный и попередельный методы. Рассмотрим подробно каждый.

Так, позаказный метод калькулирования себестоимости применяется в

производствах, где производственные затраты легко соотнести с выпуском конкретной продукции или оказанием услуг, где возможна индивидуализация технологической схемы для каждого продукта

Рисунок 4. Классификация способов калькуляции

(строительство, ремонтные, монтажные, пусконаладочные работы, авиастроение, судостроение и пр.).

Для организации аналитического учета производственных затрат каждому заказу присваивается шифр, который проставляют в первичных документах на отпуск в производство ресурсов, что позволяет в дальнейшем прямые расходы относить непосредственно на себестоимость заказа. На производственный заказ открывают отдельный аналитический счет на счете учета основного производства.

Косвенные затраты распределяют между отдельными заказами установленным способом с использованием как фактических, так и сметных ставок. Все затраты по заказу до момента завершения работ считаются незавершенным производством. По завершении работ заказ закрывают, сумма накопленных по аналитическому счету затрат составляет его себестоимость.

В свою очередь, попередельный метод калькулирования применяется в производствах, где серийно или массово производят однообразную либо похожую продукцию или в производствах, имеющих непрерывный производственный цикл (в химической промышленности, нефтехимии, лесохимии, деревообработке, целлюлозно-бумажной промышленности, легкой и пищевой промышленности и пр.)

Учет издержек производства организуется по объектам учета –технологическим переделам, фазам, стадиям или агрегатам, а внутри последних — по статьям калькуляции и экономическим элементам в разрезе

видов или групп продукции. Прямые затраты учитывают по переделам и включают в сводную ведомость учета затрат на производство на основании первичных документов и их группировок. Внутри переделов прямые расходы учитывают по видам изготавливаемой продукции.

Другие косвенные затраты (цеховые, общезаводские) также распределяют между переделами установленным способом. Если на переделе изготавливают более одного вида продукции, то учет затрат ведут только в разрезе переделов. Затраты, отнесенные на передел за отчетный период, суммируются с затратами, включенными в оценку НЗП передела на начало периода. Полученные суммарные затраты распределяются одним из пропорциональных или комбинированным способом между конечными полуфабрикатами передела, выпущенными в отчетном периоде, и НЗП передела на конец месяца.

В большинстве отраслей, применяющих попередельную систему учета затрат и калькулирования себестоимости, движение полуфабрикатов между технологическими переделами отражается по фактической производственной себестоимости (черная металлургия) или цеховой себестоимости (литейное производство).

Попроцессный метод калькулирования применяется на предприятиях, осуществляющих массовое производство, выпускающих один или несколько видов производимой продукции, которые имеют краткий технологический цикл, с отсутствующим или незначительным по объему незавершенным производством (используется в добывающих отраслях промышленности, электро- и теплоэнергетике, простых вспомогательных производствах).

Здесь прямые и косвенные издержки производства учитывают по статьям калькуляции на весь выпуск продукции. Средняя себестоимость продукции (работы, услуги) в попроцессной системе определяется делением суммы всех издержек производства за месяц (в целом по итогу и по каждой статье) на количество готовой продукции за тот же период. При этом, если в

производстве существуют незначительные остатки НЗП, их оценивают по нормативной себестоимости или в установленном процентном соотношении к нормативной себестоимости конечного продукта.

4. Анализ эффективности производства

Экономическая эффективность производства – это степень использования производственного потенциала, которая выявляется соотношением результатов и затрат производства. Система показателей эффективности производства должна давать всестороннюю оценку использования всех ресурсов предприятия и содержать все общеэкономические показатели.

Расчеты эффективности производства должны вестись непрерывно: на стадиях проекта плана, утверждения плана, по мере его выполнения. Для этого используются обобщающие и функциональные (частные) показатели. Обобщающие показатели отражают конечные результаты производственного процесса в целом, частные используются для анализа и выявления резервов эффективности, устранения узких мест в производстве.

Иерархия общих и частных показателей включает:

- Обобщающие показатели экономической эффективности производства;

- Показатели эффективности использования труда;

- Показатели эффективности использования основных фондов, оборотных средств и капитальных вложений;

- Показатели эффективности использования материальных ресурсов.

Так, к обобщающим показателям эффективности производства относятся следующие:

Затраты на один рубль товарной продукции. Показатель, отражает связь между себестоимостью продукции и прибылью:

ЗатрТП= (Затр.П+Затр.Сб)/ЦТВ, (4)

где ЗатрТП — показатель величины затрат на 1 руб. товарной продукции;

- Затр.П — суммарные затраты на производство продукции;

- Затр.Сб — суммарные затраты на сбыт продукции;

- ЦТВ — объем товарной продукции в текущих (оптовых, рыночных) ценах.

Эффективность авансированных ресурсов характеризует величину полученного результата на один рубль вложенных в деятельность ресурсов:

〖ЭФ〗_АР=Прод/АР, (5)

где Прод — объем продукции предприятия в текущих (оптовых, рыночных) ценах;

- АР — величина авансированных в производство ресурсов.

Эффективность потребленных ресурсов отражает величину полученного результата на один рубль потребленных в производстве ресурсов:

〖ЭФ〗_ПР=Прод/ПР, (6)

где ПР — величина потребленных ресурсов.

В числе общих показателей эффективности производства анализируются также показатели экономического роста. Характер экономического роста отражается соотношением динамики роста продукции с динамикой роста ресурсов (затрат).

Превышение темпов роста производства продукции над темпами роста затрат свидетельствует об интенсивном экономическом росте, превышение темпов роста затрат над темпами роста ресурсов — об экстенсивном.

В свою очередь, частные показатели включают в себя показатели интенсификации и эффективности использования отдельных видов ресурсов предприятия.

К показателям экстенсивности развития относятся количественные показатели использования ресурсов: численность работающих, величина израсходованных предметов труда, величина амортизации, объем основных производственных фондов, авансированных оборотных средств.

Показателями интенсивности развития являются качественные показатели использования ресурсов: производительность труда (трудоемкость), зарплатоотдача (зарплатоемкость), фондоотдача (фондоемкость), количество оборотов оборотных средств.

Заключение

Ядром управленческого учета производственной деятельности является

производственный учет — часть (подсистема) общей системы бухгалтерского

учета, формирующая данные о затратах и результатах процесса производства для контроля за выполнением планов производства продукции и ее себестоимости.

Учет затрат на производство опирается на классификацию производственных затрат: по отношению к объекту учёта, составу, целесообразности расходования, по отношению к технологическому процессу и возможности охвата планом.

Производственный учёт обеспечивается при помощи соответствующей организации аналитического учета и калькулирования контроль за ходом производственных процессов и их оперативное регулирование в целях повышения эффективности использования производственных ресурсов, роста производительности труда, снижения себестоимости продукции.

Последовательность учетных процедур в системе производственного учета обычно определяется следующим порядком операций:

- первичное отражение данных о производственном потреблении затратах на производство по мере их возникновения производственном процессе; учет по местам возникновения затрат;

- локализация данных о произведенных затратах в основном и вспомогательном производствах; по видам продукции и структурным подразделениям предприятия и по временным периодам;

- распределение общих хозяйственных расходов вспомогательного производства между конечным продуктом и незавершенным производством (НЗП) и включение себестоимости конечного продукта вспомогательного производства, переданного и потребленного в основном производстве, в затраты последнего;

- распределение общих внутрихозяйственных и общих производственных расходов между незавершенным производством и конечным выпуском основного производства и между видами готовой продукции;

- оценка незавершенного производства, отходов и определение себестоимости товарной продукции по формуле затрат, а затем – расчет себестоимости отдельных видов продукции.

Завершающим этапом производственного учета является калькулирование себестоимости. Отечественный подход к калькулированию выделяет позаказный, попроцессный и попередельный методы.

Список использованных источников

[Электронный ресурс]//URL: https://drprom.ru/kontrolnaya/upravlencheskiy-uchet-proizvodstvennoy-deyatelnosti/

- Вахрушина М.А. Бухгалтерский управленческий учет: учебник / М.А. Вахрушина. -М.: изд-во «Национальное образование», 2014.- 358 с.

- Вахрушина М.А. Учетная политика в системе управленческого учета / М.А. Вахрушина, Е.Е. Лялькова. — М.: Экономист, 2012.- 284 с.

- Друри К. Управленческий и производственный учет / К. Друри. — М.:

ЮНИТИ, 2013.- 384 с.

- Ивашкевич В.Б. Управленческий учет / В.Б. Ивашкевич. — М.: Магистр, 2014.- 406 с.

- Карпова Т.П. Управленческий учет / Т.П. Карпова. — М.: ЮНИТИ-ДАНА, 2013.- 327 с.

не сложно

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, об этом нам.