Себестоимость продукции является важнейшим показателем экономической эффективности ее производства. В ней отражаются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования.

Данная тема курсовой работы является актуальной потому, что каждое предприятие, осуществляющее свою хозяйственную деятельность, производство продукции, оказание услуг или выполнение работ, сталкивается с формированием себестоимости. Себестоимость является одним из главных факторов показывающих эффективность работы предприятия, так как из нее формируется доход предприятия, а следовательно и прибыль. Предприятие должно стремиться к нахождению путей снижения себестоимости продукции (работ, услуг), для этого следует проводить анализ себестоимости продукции и выявлять резервы снижения себестоимости.

Анализ себестоимости продукции имеет большое значение в системе управления затратами. Он позволяет изучить тенденции изменения ее уровня, установить отклонение фактических затрат от нормативных и их причины, выявить резервы снижения себестоимости продукции и дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции.

Проблемы снижения затрат на предприятии, поиска путей их решения являются сложными и интересными вопросами современной экономики предприятия. Проблема снижения затрат очень актуальна в современных экономических условиях, так как ее решение позволяет каждому конкретному предприятию выжить в условиях жесткой рыночной конкуренции, построить крепкое и сильное предприятие, которое будет иметь хороший экономический потенциал.

Целью любого предприятия является достижение экономического эффекта от деятельности. Экономический эффект может быть выражен в зависимости от целей создания и деятельности предприятия как через прибыль, так и через достижение каких-либо социальных, экологических и других улучшений. Большинство предприятий стремятся максимизировать прибыль, а это невозможно без анализа себестоимости продукции, отдельных затрат на производство и реализацию продукции, выявления резервов снижения себестоимости и внедрения рекомендаций по снижению затрат на предприятии. Только комплексно анализируя затраты на производство, правильно определяя резервы их снижения, предприятие сможет достичь своей цели и не проиграть своим конкурентам.

Расчет себестоимости на предприятии

... ём производства. Полные затраты предприятия складываются из суммы переменных и постоянных затрат. ПУТИ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ Снижение затрат на производство продукции является одной из важнейших задач предприятия. Следует иметь в виду, что снижение себестоимости продукции – это не ...

Целью данной курсовой работы является, определение путей снижения себестоимости.

Задачи курсовой работы является, проведение анализа себестоимости предприятия и предоставление рекомендаций по нахождению резервов снижения себестоимости.

Объектом курсовой работы является себестоимость продукции предприятия.

Предмет данной курсовой работы – анализ себестоимости продукции предприятия.

При написании курсовой работы были использованы учебник следующих авторов: Савицкая Г.В, Котляров С.А, Шеремет А.Д. и др.

В ходе анализа были использованы такие общеэкономические методы, как сравнение, индексный метод. Ретроспективный и перспективный анализ.

Данная курсовая работа состоит из: 3 глав 1. Теоретические основы себестоимости продукции. 2. Анализ себестоимости продукции на примере предприятия «Севмебель». 3 Пути снижения себестоимости продукции; 11 таблиц, 5 форму, 1 рисунка приложения. Общий объем курсовой работы составил 38 страниц.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ПРЕДПРИЯТИЯ

1.1 Понятие себестоимости и ее виды

Выпуск продукции или оказание услуг, предполагает соответствующее ресурсное обеспечение, величина которого оказывает существенное влияние на уровень развития экономики предприятия. Поэтому каждое предприятие или производственное звено должны знать, во что обходиться производство продукции (работ, услуг).

Данный фактор особенно важен в условиях рыночных отношений, так как уровень затрат на производство продукции влияет на конкурентоспособность предприятия, его экономику.

Для того чтобы знать, во что обходиться изготовление продукта, предприятие должно производить его стоимостную оценку по вещественному и количественному составу (средства и предметы труда), а также по составу и количеству затрат труда, требуемых для его изготовления.

Независимо от того, каким видом деятельности занимается организация, производит ли продукцию, выполняет работы или оказывает услуги, она неизменно сталкивается с таким показателем как себестоимость продукции (работ, услуг)[2].

Себестоимость — это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием производственной и коммерческой деятельности, связанной с выпуском и реализацией продукции и оказанием услуг, то есть все то, во что обходиться предприятию производство и реализация продукта. В соответствии с определением издержек (себестоимости) производства следует различать себестоимость производства и реализации, выпуска продукции и продаж. Себестоимость выпуска (производства) продукции характеризует в денежном измерении все материальные затраты и затраты на оплату труда, которые в том или ином производстве падают на единицу и на весь объем выпускаемой продукции[10].

Приступая к рассмотрению сложных вопросов формирования себестоимости по производству и реализации продукции (работ, услуг), необходимо рассмотреть основные положения себестоимости как экономико-правовой категории.

Хозяйственно-производственная деятельность на любом предприятии связана с потреблением сырья, материалов, топлива, энергии, с выплатой заработной платы, отчислением платежей на социальное и пенсионное страхование работников, начислением амортизации, а также с рядом других необходимых затрат. Посредством процесса обращения эти затраты постоянно возмещаются из выручки предприятия от реализации продукции (работ, услуг), что обеспечивает непрерывность производственного процесса. Для подсчета суммы всех расходов предприятия их приводят к единому показателю, представляя для этого в денежном выражении. Таким показателем и является себестоимость.

Учет реализации продукции, товаров, работ и услуг

... предприятия ООО «ПСМ-Строй», а в следующих параграфах раскрываются особенности учета реализации в данной организации. 1. Теоретические основы бухгалтерского учета реализации готовой продукции, товаров, работ и услуг 1.1 Методы и организация учета готовой продукции, товаров, работ и услуг Готовая продукция ...

Себестоимость продукции (работ, услуг) является одним из важных обобщающих показателей деятельности фирмы (предприятия), отражающих эффективность использования ресурсов; результаты внедрения новой техники и прогрессивной технологии; совершенствование организации труда, производства и управления. Если себестоимость такого же или аналогичного продукта конкурентов ниже, то это означает, что производство и сбыт на нашем предприятии были организованны нерационально. Следовательно, необходимо внести изменения. Решить, какие нужны изменения, поможет себестоимость, так как она является одним из факторов формирования ассортимента.

Кроме того, себестоимость составляет часть стоимости продукции и показывает, во что обходится производство продукции для предприятия (фирмы), поэтому себестоимость является основным ценообразующим фактором. Чем больше себестоимость, тем выше будет цена при прочих равных условиях. Разница между ценой и себестоимостью составляет прибыль. Следовательно, для увеличения прибыли необходимо либо повысить цену, либо снизить себестоимость. Снизить ее можно путем сокращения включенных в нее затрат.

Себестоимость продукции, работ, услуг представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию[11].

В себестоимости учитываются затраты прошлого труда, перенесенные на вновь созданную продукцию, издержки, связанные с использованием живого труда (оплата труда рабочих и служащих, отчисления на социальные нужды), и прочие затраты. Себестоимость является частью стоимости продукции и показывает, во что обходится производство продукции, выполнение работ и оказание услуг для предприятия (фирмы).

Необходимо различать общую себестоимость всей произведенной продукции – общую сумму затрат, приходящихся на изготовление продукции определенного объема и состава, и индивидуальную себестоимость – затраты на производство только одного изделия и среднюю себестоимость, определяемую делением общей суммы затрат на количество произведенной продукции.

По последовательности формирования различают себестоимость технологическую (операционную), цеховую, производственную и полную. Технологическая себестоимость используется для экономической оценки вариантов новой техники и выбора наиболее эффективного. Она включает затраты, имеющие непосредственное отношение к выполнению операций над определенным изделием.

Цеховая себестоимость имеет более широкий спектр затрат: кроме технологической себестоимости включает затраты, связанные с организацией работы цеха и управления им. Производственная себестоимость включает производственные затраты всех цехов, занятых изготовлением продукции, и расходы по общему управлению предприятием. Полная себестоимость включает в себя производственную себестоимость и внепроизводственные (коммерческие) расходы.

Производственная себестоимость охватывает только затраты, связанные с процессом производства продукции – начиная с момента запуска сырья в производство и кончая освидетельствованием готовых изделий и сдачей их на склад готовой продукции.

Дипломная работа управление себестоимостью продукции предприятия

... выявления резервов и устранения недостатков управления затратами. Объектом исследования в данной дипломной работе является ООО «Идель Нефтемаш», предметом исследования – управление себестоимостью продукции предприятия. Целью данной дипломной работы является выявление и анализ резервов сни ...

Полная себестоимость – это сумма расходов, связанных с производством продукции (производственная себестоимость), и расходов по ее реализации (коммерческие расходы).

Коммерческие расходы включают в себя затраты на упаковку, хранение, погрузку, транспортировку и рекламу.

По экономической сущности затраты на производство и реализацию продукции подразделяются на расходы по экономическим элементам и калькуляционным статьям.

Выделяют следующие экономические элементы:

- материальные затраты (за вычетом возвратных отходов);

- затраты на оплату труда;

- отчисление на социальные нужды;

- амортизация основных фондов;

- прочие затраты.

Материальные затраты включают:

- стоимость приобретаемого со стороны сырья и материалов;

- стоимость покупных материалов;

- стоимость покупных комплектующих изделий и полуфабрикатов;

- стоимость работ и услуг производственного характера, выплачиваемых сторонним организациям;

- стоимость природного сырья;

- стоимость приобретаемого со стороны топлива всех видов, расходуемого на технологические цели, выработку всех видов энергии, отопления зданий, транспортные работы;

- стоимость покупной энергии всех видов, расходуемой на технологические, энергетические, двигательные и прочие нужды.

Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость реализуемых отходов (возвратные отходы).

Под отходами производства понимаются остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшиеся в процессе производства продукции, утратившие полностью или частично потребительские качества исходного ресурса. Они реализуются по пониженной или полной цене материального ресурса, в зависимости от их использования.

Затраты на оплату труда включают расходы на оплату труда основного производственного персонала, включая премии, стимулирующие и компенсирующие выплаты.

Отчисления на социальные нужды включают обязательные отчисления по социальному страхованию, в фонд занятости, пенсионный фонд, на медицинское страхование.

Амортизация основных фондов — это сумма амортизационных отчислений на полное восстановление основных производственных фондов.

Прочие затраты — налоги, сборы, отчисления во внебюджетные фонды, платежи по кредитам в пределах ставок, затраты на командировки, по подготовке и переподготовке кадров, плата за аренду, износ по нематериальным активам, ремонтный фонд, платежи по обязательному страхованию имущества и т.д. [12].

1.2 Калькулирование себестоимости

По классификации затрат по экономическим элементам невозможно определить расходы, непосредственно связанные с производством конкретного изделия, поэтому осуществляют группировку затрат по калькуляционным статьям.

Выделяют следующие калькуляционные статьи затрат формирующие себестоимость:

1. Сырье и материалы

2. Покупные комплектующие изделия и полуфабрикаты, работы и услуги производственного характера сторонних предприятий.

3. Топливо и энергия на технологические цели (расходы топлива и энергии на отопление производственных помещений, внутреннее и наружное освещение и другие хозяйственные нужды отражаются в составе общепроизводственных и административных расходов).

Учет прямых затрат в составе себестоимости продукции

... темы «Учет прямых затрат в составе себестоимости продукции. В рамках достижения поставленной цели были поставлены следующие задачи: изучить теоретические аспекты и учета прямых затрат в составе себестоимости продукции (работ, услуг)»; -провести калькуляцию себестоимости единицы продукции, распределение косвенных расходов; -составить ...

4. Возвратные отходы (вычитаются).

5. Основная заработная плата производственных рабочих.

6. Дополнительная заработная плата производственных рабочих.

7. Отчисления на социальные мероприятия.

8. Расходы на содержание и эксплуатацию оборудования. РСЭО включает: 1) амортизационные отчисления от стоимости оборудования, транспорта, приборов и т.д.; 2) расходы на их содержание и эксплуатацию; 3) расходы на ремонт.

9. Общепроизводственные расходы. ОПР включают:

1) расходы на управление производством;

2) амортизация основных средств, не материальных активов;

3) расходы на их содержание, эксплуатацию, ремонт, страхование и аренду;

4) расходы на отопление, освещение, водоснабжение и другое содержание производственных помещений;

5) расходы на обслуживание производственного процесса;

6) расходы на совершенствование технологий и организацию производства;

7) расходы на охрану труда и технику безопасности.

10. Потери от брака. К ним относятся:

1) стоимость забракованной продукции по техническим причинам;

2) стоимость материалов полуфабрикатов испорченных во время отладки оборудования;

3) стоимость стеклянных, керамических изделий разбитых во время упаковки и транспортировки;

4) расходы на устранение брака;

5) расходы на содержание гарантийных мастерских.

11. Прочие производственные расходы.

12. Сопутствующая продукция (вычитается).

Сумма 12 статей дает производственную себестоимость.

13. Административные расходы. Это расходы направленные на обслуживание и управление предприятием, к ним относят:

1) расходы на содержание аппарата управления предприятия и другие общехозяйственные службы и их командировки;

2) расходы на содержание основных средств не материальных активов общехозяйственного назначения;

3) вознаграждение за профессиональные услуги;

4) расходы на связь;

5) расходы на регулирование споров в судебных органах.

14. Расходы на сбыт. Включают затраты, связанные с реализацией продукции.

15. Прочие операционные расходы. Включают себестоимость реализованных производственных запасов, сумму безнадежных долгов, признанные штрафы, пени, неустойки, недостачи и т.д.

Сумма 15 статей калькуляции дает нам полную себестоимость.[2]

Классификация затрат по калькуляционным статьям лежит в основе других классификаций расходов, включаемых в себестоимость продукции.

Различают следующие классификационные признаки при подразделении затрат:

- отношение к производственному процессу;

- отнесение на себестоимость;

- зависимость от объема производства.

По отношению к производственному процессу расходы могут быть основными и накладными; по отнесению на себестоимость — прямые и косвенные. В зависимости от объема производства расходы могут быть условно-переменными (пропорциональными) и условно-постоянными (непропорциональными).

В калькуляции себестоимости материальные затраты топлива и энергии, покупные полуфабрикаты и комплектующие изделия являются прямыми затратами и включаются по действующим нормам расхода и ценам на изделие.

Учёт продаж продукции, работ, услуг

... методы учета продаж продукции; 4. Привести синтетический и аналитический учет продаж продукции (работ, услуг); 5. Рассмотреть, как влияет договорная политика на процесс продаж; 6. Привести учет расходов на продажу; 7. Предложить пути совершенствования учета и документирования продаж продукции; Курсовая работа состоит ...

Основная заработная плата производственных рабочих включает заработную плату на изделие, рассчитанную по трудоемкости или отработанному времени расценки и тарифными ставками. Дополнительная заработная плата учитывает оплату за неотработанное время.

Отчисления на социальные нужды включают социальное страхование, пенсионный фонд, фонд занятости, обязательное медицинское страхование и осуществляется в соответствии с действующим законодательством.

Износ инструмента и приспособлений целевого назначения и прочие специальные расходы включаются в себестоимость продукции ежемесячно в зависимости от нормативного срока службы инструмента и оснастки.

Расходы по содержанию и эксплуатации оборудования (РСЭО) являются комплексными затратами, они включают:

- расходы на содержание оборудования и оплата труда рабочих, занятых обслуживанием оборудования, обязательные отчисления, затраты на ремонт и амортизацию;

- возмещение износа малоценных и быстроизнашивающихся инструментов и расходы по их восстановлению;

- прочие расходы.

Расходы на содержанию и эксплуатации оборудования (РСЭО) могут включаться в себестоимость пропорционально основной заработной плате основных производственных рабочих (ОЗПР) или методом сметных (нормативных) ставок, рассчитанных на основе коэффициенто-машино-часов. Сметная ставка — это величина расходов на содержание и эксплуатацию оборудования за час работы оборудования, на котором изготавливается изделие.

Расчет производится в следующем порядке. По каждому цеху технологическое оборудование объединяется в однородные группы. По ним устанавливается величина эксплуатационных затрат на час работы оборудования. По каждому изделию (детали, узлу) нормируется время, затрачиваемое на обработку (операции) по данному виду технологического оборудования. В соответствии с этим временем в калькуляцию включаются затраты по содержанию и эксплуатации технологического оборудования на данное изделие.

Цеховые расходы включают:

- фонд оплаты труда цехового персонала с отчислениями;

- содержание зданий, сооружений и инвентаря цехового назначения, включая страхование имущества, ремонт и амортизацию;

- расходы по рационализаторской и изобретательской работе;

- расходы по охране труда;

- возмещение износа малоценного и быстроизнашивающегося инвентаря; прочие расходы.

Цеховые расходы в себестоимость единицы продукции включаются пропорционально сумме основной зарплаты основных производственных рабочих и расходов по содержанию и эксплуатации оборудования.

К общепроизводственным расходам относят:

- затраты, связанные с управлением производства, в том числе фонд оплаты труда управленческого персонала с отчислениями, затраты на командировки, содержание и обслуживание технических средств и управления (ВЦ, узлов связи, средств сигнализации), оплата консультационных, информационных и аудиторских услуг, услуг банков, представительские расходы;

- расходы по подготовке и переподготовке кадров;

- расходы по испытаниям, опытам, исследованиям, содержание общезаводских лабораторий;

- расходы по охране труда;

- расходы по содержанию пожарной, военизированной и сторожевой охраны;

- общехозяйственные расходы — страхование, содержание, текущий ремонт и амортизация основных фондов общезаводского назначения;

- налоги, сборы и прочие обязательные отчисления.

В общепроизводственных расходах проходят затраты на оплату процентов по банковским кредитам в пределах ставки, установленной законодательством, а также износ по нематериальным активам, включающим патенты, лицензии, инновации, программные продукты.

Коммерческие (внепроизводственные) расходы включают расходы по таре и упаковке, расходы по доставке продукции на станцию отправления, а также содержание персонала, обеспечивающего нормальную эксплуатацию у потребителя в пределах установленного срока.

Коммерческие непроизводственные расходы рассчитываются в процентах от производственной себестоимости.

На предприятиях применяют следующие основные методы калькулирования себестоимости продукции:

- прямого счета;

- нормативный;

- расчетно-аналитический;

- параметрический.

Наиболее простой и наименее точный — метод прямого счета. Этим методом себестоимость единицы продукции определяется делением общей суммы издержек на количество изготовленной продукции. Применение этого метода возможно лишь на предприятиях, производящих однородную продукцию, в связи с чем метод используется очень ограниченно. Кроме того, он не дает представления о затратах на отдельные статьи калькуляции.

Нормативный метод калькулирования себестоимости продукции применяется на предприятиях, где четко организован учет изменений фактических затрат каждого вида ресурсов на единицу конкретного вида продукции массового производства. Он основан на нормах и нормативах использования трудовых, материальных и финансовых ресурсов. При этом нормы и нормативы использования этих ресурсов должны быть прогрессивными и научно обоснованными. Их необходимо систематически пересматривать.

Наиболее точный и совершенный метод калькулирования себестоимости продукции — расчетно-аналитический. В этом методе прежде всего осуществляется всесторонний анализ состояния производства, возможных изменений в нем. Изучается, какие факторы и как влияют на себестоимость продукции. В основу нормативов и норм закладываются технико-экономические и организационные условия работы в проектируемом периоде.

При калькулировании однотипных, но разных по качеству изделий применяется параметрический метод. Он заключается в установлении закономерностей изменения издержек производства в зависимости от качественных характеристик продукции. Так, определяют себестоимость изделия на основании стоимости одного килограмма, одной тонны конструктивного веса машин и оборудования. Могут применяться и другие показатели, наиболее характерные для данной продукции. Этим же методом можно определять и дополнительные затраты на улучшение качественных характеристик продукции[15].

1.3 Виды анализа себестоимости

Внедрение действенного коммерческого расчета во все отрасли хозяйства, обеспечение лучших результатов при наименьших затратах, соблюдение строжайшего режима экономии требуют постоянного наблюдения за всеми элементами производственной себестоимости, глубокого анализа затрат по статьям и элементам.

При этом особенно тщательно должны анализироваться непроизводительные расходы и потери. Только повседневный контроль таких расходов и потерь, оперативный анализ факторов, их обусловивших, помогут исключить нерациональные траты живого и овеществленного труда. Поэтому анализ себестоимости на сегодняшний день является одним из наиболее актуальных способов, помогающим найти возможности повышения эффективности производства в целом и его отдельных участков.

Анализ себестоимости продукции, работ и услуг имеет исключительно важное значение. Он позволяет выявить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции. Существует несколько видов проведения анализа себестоимости:

- анализ себестоимости по экономическим элементам;

- анализ себестоимости по статьям калькуляции;

- анализ затрат на 1 грн. произведенной продукции.

- анализ расходов на оплату труда.

Анализ себестоимости по экономическим элементам.

Группировка затрат по экономическим элементам — одна из наиболее распространенных. Служит для определения заданий по снижению себестоимости продукции, расчета потребностей в оборотных средствах, расчета сметы затрат, а также для экономического обоснования инвестиций.

Позволяет выяснить, под влиянием каких факторов сформировался данный уровень себестоимости, в какой мере, и в каком направлении эти факторы повлияли на общую себестоимость

Основными задачами, решаемыми при анализе затраты по экономическим элементам, являются определение доли (удельного веса) отдельных элементов в % к итогу затрат, а также расчет их динамики (или выполнения плана).

Затраты сопоставляются с использованием относительных величин (долей), поскольку они рассчитываются за различные периоды, в которых были различные объемы производства.

Анализ себестоимости по статьям калькуляции.

Более широкое распространение как показатель получила себестоимость продукции по калькуляционным статьям. Учет по калькуляционным статьям позволяет определить целевое направление затрат и исчислить себестоимость отдельных видов и единицы продукции. При этом определяются такие показатели как заводская и полная себестоимость.

Калькуляция себестоимости на каждом предприятии имеет свои особенности и составляется в соответствии со спецификой производства. Для анализа по каждой статье калькуляции определяется абсолютное отклонение. Затем определяют влияние объема и структуры производства на изменение полной себестоимости и выявляют экономию или перерасход по каждой статье.

Особое внимание при анализе полной себестоимости уделяется комплексным статьям. К ним относятся: расходы на содержание и эксплуатацию оборудования (РСЭО), общепроизводственные и общехозяйственные расходы, а также расходы на сбыт. Анализ этих расходов производится путем сравнения фактических их величин с прошлым уровнем прошедшего периода. Такое сопоставление показывает, как изменилась их доля в стоимости товарной продукции в динамике и по сравнению с прошлым годом, и какая наблюдается тенденция — роста или снижения. В процессе последующего анализа выясняются причины, вызвавшие абсолютные и относительные изменения затрат.

Анализ затрат на гривну товарной продукции.

Важный обобщающий показатель себестоимости продукции — затраты на 1 гривну товарной продукции, который выгоден тем, что во-первых, очень универсальный: может рассчитываться в любой отрасли производства, и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Исчисляется он отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной товарной продукции в действующих ценах. На его уровень оказывают влияние как объективные, так и субъективные, как внешние, так и внутренние факторы.

Влияние факторов первого уровня на изменение затрат на гривну товарной продукции рассчитывается способом цепных подстановок.

Сумма постоянных и переменных затрат зависит от уровня ресурсоемкости и изменения стоимости материальных ресурсов в связи с инфляцией.

Чтобы установить, как факторы повлияли на изменение суммы прибыли, необходимо абсолютные приросты затрат на гривну товарной продукции за счет каждого фактора умножить на фактический объем реализации продукции, выраженный в плановых ценах.

Анализ расходов на оплату труда.

Расходы на заработную плату производственных рабочих отражаются непосредственно в статьях затрат. Заработная плата вспомогательных рабочих в основном отражается на статьях расходов по содержанию и эксплуатации оборудования, заработная плата служащих и ИТР входит в состав цеховых и общезаводских расходов. Заработная плата рабочих, занятых во вспомогательном производстве, входит в себестоимость пара, воды, электроэнергии и влияет на себестоимость товарной продукции не прямо, а косвенно, через те комплексные статьи, на которые отнесен расход пара, воды и электроэнергии.

Поэтому анализ заработной платы, прежде всего, производится по общему ее фонду и фондам отдельных категорий промышленно-производственного персонала предприятия, независимо от того, в каких статьях отражена эта заработная плата. После выявления причин, которые вызвали изменение (отклонение) фонда заработной платы отдельных категорий работников, можно определить, в какой мере эти отклонения повлияли на разные статьи себестоимости продукции. Отклонение от плана фонда заработной платы необходимо скорректировать на процент выполнения плана выпуска продукции, исчислить относительное отклонение от планового фонда заработной платы. При этом надо учитывать, что повышение выпуска продукции оказывает влияние на заработную плату не всех категорий работников[10].

2 АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ НА ПРИМЕРЕ ПРЕДПРИЯТИЯ «СЕВМЕБЕЛЬ»

2.1 Краткая характеристика предприятия

ООО «Севмебель» — предприятие по изготовлению корпусной мебели, которое действует в соответствии с законодательством Украины. В своей деятельности «Севмебель» руководствуется нормативными актами президента и правительства Украины, уставом. Организационно-правовая форма — общество с ограниченной ответственностью.

Целью создания являются оказание качественных услуг населению и организация рабочих мест. Предприятие обеспечивает работников полным социальным пакетом.

Компания «Севмебель» работает на мебельном рынке с 2002 года. Сейчас, спустя 8 лет работы, историю развития компании можно назвать стабильной. Постоянный рост объемов производства и продаж.

В соответствие с уставом организации, основными видами деятельности предприятия являются:

- Производство стульев и другой мебели для сидения

- Производство мебели для офисов и предприятий торговли

- Производство кухонной мебели

- Производство прочей мебели

- Различного рода коммерческая деятельность.

Место нахождения мебельных салонов «Севмебель»: г. Севастополь, ул. Гидронавтов, Соловьева10. Место нахождения производства: г. Севастополь, Фиолентовское шоссе 11.

Основное направление — производство корпусной мебели, зеркал, мебели из стекла. Изготовление корпусной мебели и другой продукции производится на современном оборудовании.

Реализуется мебель, как собственного производства, так и партнёров. Прежде чем предложить покупателю любой товар проводится длительная работа над тем, чтобы изучить покупательский спрос, предпочтения и симпатии клиентов. Компания ведет свою деятельность с высоким качеством и культурой обслуживания. Индивидуальный подход к каждому клиенту помогает постоянно расширять круг партнеров и клиентов организации. Обеспечивая это, конечно, не только благодаря профессионализму сотрудников и дисциплине внутри компании, но, прежде всего значительным и постоянным инвестициям в развитие компании, ее дальнейшем росте.

Предприятие является юридическим лицом, обладает всеми правами юридического лица и несет все обязанности юридического лица, предусмотренные действующим законодательством Украины. Учреждение имеет самостоятельный баланс, расчетный и иные счета в учреждениях банков, печать со своим наименованием, бланки.

Предприятие имеет право:

- привлекать для осуществления своих уставных функций на договорных основах другие предприятия, учреждения и организации;

- приобретать или арендовать основные и оборотные средства за счет имеющихся у него финансовых ресурсов, временной финансовой помощи и получаемых для этих целей ссуд и кредитов в банках, в т.ч. в валюте;

- осуществлять внешнеэкономическую и иную деятельность в соответствии с действующим законодательством Украины;

- планировать свою деятельность, разрабатывать и утверждать положения, регламентирующие деятельность предприятия, определять перспективы развития, исходя из заключенных договоров, спроса потребителей на продукцию, работы и услуги;

- определять штатное расписание и месячный фонд заработной платы;

- сдавать в аренду, продавать, передавать в залог имущество, а т.

ж. совершать иные имущественные сделки, не противоречащие законодательству Украины.

- участвовать в хозяйственных обществах за счет доходов, полученных от предпринимательской деятельности.

Руководитель выполняет следующие функции и обязанности по организации и обеспечению деятельности:

- заключает договоры, выдает доверенности;

- открывает расчетный и иные счета;

- утверждает штатное расписание;

- в пределах своей компетенции издает приказы и дает указания, обязательные для всех работников предприятия.

Руководитель самостоятельно определяет структуру администрации, аппарата управления, численность, квалификационный и штатный составы, нанимает (назначает) на должность и освобождает от должности работников, заключает с ними контракты.

Штат сотрудников составляет 58 человек.

2.2 Анализ себестоимости продукции по экономическим элементам

Анализ себестоимости продукции (работ, услуг) имеет большое значение в системе управления затратами. Он позволяет изучить тенденции изменения ее уровня, установить отклонение фактических затрат от нормативных и их причины, выявить резервы снижения себестоимости продукции и дать оценку работы предприятия по использованию возможностей снижения себестоимости.

Обычно анализ себестоимости начинается с получения общих выводов о структуре и динамике производственных затрат на производство

Для этих целей применяется анализ затрат по экономическим элементам, который позволяет изучить состав затрат и охарактеризовать структуру себестоимости продукции.

В различных отраслях промышленности структура производственных затрат не одинакова, поскольку отражает специфические особенности производства и разную техническую оснащенность отдельных отраслей. В зависимости от того, удельный вес каких затрат преобладает в их общей структуре, выделяют следующие виды отраслей:

- трудоемкие — большой удельный вес трудовых затрат, т. е. расходов на заработную плату (угольная, горнорудная промышленность, лесозаготовки);

- энергоемкие — значительная доля расходов на энергоресурсы (цветная металлургия);

- материалоемкие — основой производства являются сырье и основные материалы, соответственно, доля их расхода значительна в общей структуре затрат (многие отрасли легкой, пищевой промышленности, машиностроения);

- отрасли с большим удельным весом затрат на амортизацию.

Такая классификация имеет большое значение, прежде всего, для определения путей снижения себестоимости[1].

Рассмотрим методику анализа общей суммы затрат по данным за 2008–2009 гг.

Из приведенных (в табл. 2.2.1) данных видно, что фактические затраты в 2009 г. больше затрат по элементам предыдущего года на 85640 грн. (833547-747907) или 11,45 %. Такое повышение затрат могло быть вызвано различными причинами, среди которых наиболее вероятными можно считать:

- повышение себестоимости;

- увеличением объема производства;

- изменение ассортимента выпускаемой продукции.

Таблица 2.2.1

Затраты по экономическим элементам

| № п/п | Элементы затрат | 2008 г. | 2009 г. | Отклонение | |||

| грн. | % | грн. | % | грн. | % | ||

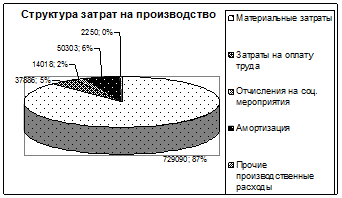

| 1. | Материальные затраты | 643959 | 86,1 | 729090 | 87,5 | 83131 | 1,33 |

| 2. | Затраты на оплату труда | 35845 | 4,78 | 37886 | 4,55 | 2041 | -0,2 |

| 3. | Отчисления на соц. мероприятия | 13263 | 1,77 | 14018 | 1,68 | 755 | -0,1 |

| 4. | Амортизация | 53420 | 7,12 | 50303 | 6,03 | -3117 | -1,1 |

| 5. | Прочие производственные расходы | 1420 | 0,19 | 2250 | 0,27 | 830 | 0,08 |

| Всего затрат | 747907 | 100 | 833547 | 100 | 83640 | ||

| 6. | Объем производства, грн. | 798756 | 871253 | 72497 | |||

Данные свидетельствуют о том, что в отчетном году, равно как и в прошлом, наибольший удельный вес занимают материальные затраты (87,5%), что говорит о материалоемком характере производства нашего предприятия (мебельное предприятие).

Следовательно, важнейшим направлением снижения затрат на производство будет поиск резервов по сокращению этих расходов. Как известно, главным источником экономии материалов является их рациональное использование.

За рассматриваемый период удельный вес заработной платы производственных рабочих снизился на 0,2 %, соответственно и отчисления — на 0,1 %. Это сокращение может быть связано со снижением трудоемкости на базе внедрения новой техники, совершенствованием технологии, а также с заменой деталей и узлов собственного производства покупными изделиями и полуфабрикатами.

Также несколько снизилась доля амортизационных отчислений, что говорит о повышении фондоотдачи. Рост прочих затрат вызван изменением их структуры: увеличением доли процентов за кредиты банка, арендной платы, налогов, включаемых в себестоимость. Таким образом, повышение общей суммы затрат было вызвано повышением в абсолютном выражении суммы почти каждого элемента затрат[6].

Таким образом, повышение общей суммы затрат было вызвано повышением в абсолютном выражении суммы почти каждого элемента затрат. Для выявления причин изменения общих затрат рассмотрим влияние изменения структуры затрат на изменение общих затрат. Расчет проводится по формуле:

![]() (2.2.1)

(2.2.1)

![]() (2.2.2)

(2.2.2)

где:

З общ. — общая сумма затрат;

- З — затраты каждого вида;

I ВП — индекс выпуска продукции

Рисунок 2.2.1 — Структура затрат на производство продукции в 2009 году

Структуру затрат наглядно иллюстрирует рисунок 2.2.1 по данным таблицы 2.2.1. Как видим, удельный вес затрат овеществленного труда (материалы, амортизация, прочих затрат) в отчетном периоде увеличились по сравнению с предыдущим годом при снижении затрат живого труда. Такое изменение характеризует повышение материальных затрат на производство и снижение расходов прежде всего на оплату труда. Таким образом, анализ данных показывает, что на данном предприятии произошло улучшение структуры затрат на производство, что вызвано снижением удельного веса затрат живого труда и увеличение материальных затрат.

Рассмотрим как повлияло изменение структуры затрат на изменение общей суммы затрат. Данные расчета представлены в таблице 2.2.2.

Для исчисления влияния факторов необходимо определить индекс выпуска продукции следующим образом:

![]() (2.2.3)

(2.2.3)

![]()

Данный индекс свидетельствует об увеличении выпуска продукции в стоимостном выражении. Для нашего конкретного случая будем считать, что цены на продукцию в 2009 остались на уровне 2008 года, т. е. они не повлияли на рост общей стоимости выпуска продукции.

Таблица 2.2.2

Расчет влияния изменения структуры затрат на изменение общей суммы затрат

| Показатели | 2008 г. | 2009 г. |

2008 г., пересчитанный на I ВП |

Влияние на общие затраты | |

|

элементов ∆ВП затрат |

|||||

| Материальные затраты | 643959 | 729090 | 702406,26 | 58447,3 | 26683,74 |

| Заработная плата с начислениями | 49108 | 51904 | 53565,16 | 4457,16 | -1661,16 |

| Амортизация | 53420 | 50303 | 58268,53 | 4848,53 | -7965,53 |

| Прочие затраты | 1420 | 2250 | 1548,88 | 128,88 | 701,12 |

| Итого | 747907 | 833547 | 815788,83 | 67881,8 | 17758,17 |

Итак, увеличение общих затрат было вызвано увеличением затрат по всем элементам. Если бы объем производства остался на уровне 2008 г., то рост себестоимости продукции составил бы 17758,17 грн., но рост объема производства увеличил данный показатель до 85640 грн.

![]()

2.3 Анализ себестоимости продукции по статьям калькуляции

Теперь проведем анализ себестоимости продукции по статьям калькуляции, это позволит нам получить более целевое направление затрат и вычислить себестоимость отдельных видов продукции. При этом определяются такие показатели как производственная и полная себестоимость.

Калькуляция себестоимости на каждом предприятии имеет свои особенности и составляется в соответствии со спецификой производства. Для анализа по каждой статье калькуляции определяется абсолютное отклонение. Затем определяют влияние объема и структуры производства на изменение полной себестоимости и выявляют экономию или перерасход по каждой статье[10].

На нашем (анализируемом) предприятии себестоимость представлена следующими калькуляционными статьями (см. таблицу 2.3.1).

Первые три статьи составляют материальные затраты. Как видно, по этим трем статьям наблюдается перерасход, это ярко иллюстрирует статья «Покупные полуфабрикаты и комплектующие изделия». По ней перерасход составил 63360 грн. (12,68 %), что вызвало прирост удельного веса данной статьи на 0,67 %, а доля сырья и материалов снизилась на 0,07 %. Именно эти статьи и статья «Топливо и энергия на технологические цели» занимают наибольший удельный вес в структуре полной себестоимости.

Таблица 2.3.1

Формирование себестоимости по статьям калькуляции

| № п/п | Статьи затрат | 2008 г. | 2009 г. | Отклонение | |||

| грн. | % | грн. | % | грн. | % | ||

| 1. | Сырье и материалы | 112758 | 14,88 | 125152 | 14,81 | 12394 | -0,1 |

| 2. | Покупные полуфабрикаты и комплектующие изделия | 499840 | 65,97 | 563200 | 66,63 | 63360 | 0,67 |

| 3. | Топливо и энергия на технологические цели | 31361 | 4,14 | 40738 | 4,82 | 9377 | 0,68 |

| 4. | Основная заработная плата | 29100 | 3,84 | 30630 | 3,62 | 1530 | -0,2 |

| 5. | Дополнительная зарплата | 6745 | 0,89 | 7256 | 0,86 | 511 | -0 |

| 6. | Отчисления на соц. мероприятия | 13263 | 1,75 | 14018 | 1,66 | 755 | -0,1 |

| 7. | Расходы на содержание и эксплуатацию оборудования | 9600 | 1,27 | 9629 | 1,14 | 29 | -0,1 |

| 8. | Общепроизводственные расходы | 21500 | 2,84 | 20400 | 2,41 | -1100 | -0,4 |

| 9. | Общехозяйственные расходы | 32000 | 4,22 | 31800 | 3,76 | -200 | -0,5 |

| 10. | Прочие расходы | 1420 | 0,19 | 2250 | 0,27 | 830 | 0,08 |

| Производственная себестоимость | 757587 | 99,98 | 845073 | 99,98 | 87486 | 0 | |

| 11. | Расходы на сбыт | 120 | 0,02 | 141 | 0,02 | 21 | 0 |

| Полная себестоимость | 757707 | 100 | 845214 | 100 | 87507 | 0 | |

Статьи 4–6 позволяют определить затраты на основную и дополнительную заработную плату производственных рабочих и отчисления на социальные мероприятия в соответствующие фонды. Для определения основной и дополнительной заработной платы используют данные о фонде оплаты труда, имеющиеся на каждом предприятии. Что касается анализируемого предприятия, в отчетном (2009) году совокупный удельный вес этих статей в полной себестоимости составил 6,14 %, и по сравнению с прошлым годом сократился, что, скорее всего, вызвано увеличением расходов на покупные полуфабрикаты и комплектующие изделия.

Особое внимание при анализе полной себестоимости уделяется комплексным статьям. К ним относятся: расходы на содержание и эксплуатацию оборудования (РСЭО), общепроизводственные и общехозяйственные расходы, а также расходы на сбыт. Анализ этих расходов производится путем сравнения фактических их величин с прошлым уровнем прошедшего периода. Такое сопоставление показывает, как изменилась их доля в стоимости товарной продукции в динамике и по сравнению с прошлым годом, и какая наблюдается тенденция — роста или снижения. В процессе последующего анализа выясняются причины, вызвавшие абсолютные и относительные изменения затрат.

На нашем предприятии, исходя из сметы расходов на содержание и эксплуатацию оборудования, РСЭО включают см. таблицу 2.3.2.

Таблица 2.3.2

Состав расходов на содержание и эксплуатацию оборудования (РСЭО)

| № п/п | Статьи затрат | 2008 г. | 2009 г. | Прирост | |

| грн. | % | ||||

| 1. | Затраты на полное восстановление и капитальный ремонт | 39000 | 37500 | -1500 | -3,85 |

| 2. | Затраты на эксплуатацию оборудования | 21900 | 21400 | -500 | -2,28 |

| 3. | Затраты на текущий ремонт оборудования и транспортных средств | 18000 | 17400 | -600 | -3,33 |

| 4. | Затраты на внутреннее перемещение грузов | 7800 | 8790 | 990 | 12,7 |

| 5. | Износ (МБП) Малоценные и быстроизнашивающиеся предметы | 9300 | 11200 | 1900 | 20,4 |

| Итого | 96000 | 96290 | 290 | 0,3 | |

Итак, данные свидетельствуют о том, что в 2009 г. РСЭО превысили этот показатель 2008 г. на 290 грн. По статьям 4 и 5 наблюдается перерасход средств.

В общем виде РСЭО можно подразделить на условно-постоянные и условно-переменные. Данное деление зависит от их реакции на изменение объема производства.

Рассмотрим каждую статью по отдельности.

По статье «Затраты на полное восстановление и капитальный ремонт» достигнута экономия в размере 1500. грн. Отклонение может быть вызвано изменением срока ввода в эксплуатацию новых объектов и коэффициента сменности.

Расходы на текущий ремонт оборудования и транспортных средств также снизились на 600 грн.

По статье «Расходы на внутреннее перемещение грузов» перерасход в сумме 990 тыс. грн. образовался в связи со значительным увеличением перевозок между цехами и подразделениями, ростом программы и изменением специализации отдельных предприятий.

Наибольший перерасход наблюдается по статье «Износ МБП». Это объясняется, прежде всего, увеличением выпуска продукции по сравнению с 2008 годом и изготовлением дополнительных инструментов для подразделений предприятия. В некоторых случаях, это увеличение может быть связано также с неправильной организацией эксплуатации, восстановления инструмента либо небрежного, бесхозяйственного отношения. Перерасход, вызванный ростом объема работ из-за бесхозяйственности, а также из-за превышения норм затрат является неоправданным, поэтому, и устранение причин его возникновения — резерв снижения себестоимости продукции.

Следующим элементом комплексных расходов являются общецеховые (общепроизводственные) и общезаводские (общехозяйственные) расходы, анализ этих расходов имеет большое значение, так как они занимают большой удельный вес в себестоимости продукции. Для их анализа по каждой статье выявляются абсолютные и относительные отклонения от предыдущего года и их причины.

В процессе анализа мы должны выявить непроизводительные затраты, потери от брака и излишеств, которые можно рассматривать как неиспользованные резервы снижения себестоимости. Непроизводительными затратами следует считать потери от порчи и недостачи сырья и готовой продукции, оплату простоев по вине предприятия, доплаты за это время[9].

На анализируемом предприятии эти расходы представлены следующими статьями (см. таблицу 2.3.3).

В таблице 2.3.3. приведен результат постатейного анализа ОПР и общехозяйственных расходов. По ОПР расходам предприятие в целом получило экономию в размере 110 тыс. грн. Только по статье «Прочие расходы» допущен перерасход в сумме 32 тыс. грн., что является недопустимым явлением и может служить резервом снижения себестоимости продукции. По общехозяйственным расходам достигнута экономия в размере 20 тыс. грн.

Таблица 2.3.3

Общепроизводственные и общехозяйственные расходы

| Статьи затрат | 2008 г. | 2009 г. | Отклонение | |

| экономия | перерасход | |||

| ОПР всего, тыс. грн. | 2150 | 2040 | 142 | 32 |

| в том числе: | ||||

| содержание аппарата управления цеха | 780 | 735 | 45 | |

| содержание прочего цехового персонала | 430 | 428 | 2 | |

| амортизация здания, сооружения, инвентаря | 400 | 366 | 34 | |

| текущие ремонт зданий, сооружений цеха | 220 | 208 | 12 | |

| охрана труда | 279 | 230 | 49 | |

| прочие ОПР | 41 | 73 | 32 | |

| Общехозяйственные расходы всего, тыс. грн. | 3200 | 318 | 58 | 38 |

| в том числе: | ||||

| расходы на содержание аппарата управления | 1730 | 1715 | 15 | |

| прочие общехозяйственные расходы | 942 | 960 | 18 | |

| общехозяйственные непроизводительные расходы | 60 | 80 | 20 | |

| налоги, сборы и прочие обязательства | 468 | 425 | 43 | |

В статье «Прочие общехозяйственные расходы» наблюдается перерасход в сумме 18 тыс. грн., что является результатом неэкономного ведения работ и является неоправданным. К тому же в составе общезаводских расходов специально выделены непроизводительные расходы, вызываемые бесхозяйственностью, недостатками в организации производства и учета ТМЦ. Поэтому их ликвидацию относят к резервам снижения себестоимости. Общая сумма перерасхода таких затрат составила 20 тыс. грн.

Общепроизводственные и общехозяйственные расходы также подразделяются на постоянные и переменные, поэтому на их величину влияет изменение производства. Из таблицы 2.3.4 видно, что приблизительно треть всех затрат составляют переменные затраты, величина которых увеличилась на 250 тыс. грн. в связи перевыполнением плана по выпуску продукции. Поэтому необходимо сумму условно-переменных затрат скорректировать на процент выполнения плана по производству продукции (109,08 %) и полученный результат сопоставить с фактической суммой расхода. В итоге определим изменение суммы накладных расходов за счет экономии (перерасхода) по смете.

Таблица 2.3.4

Постоянные и переменные общепроизводственные (общецеховые) и общехозяйственные (общезаводские) расходы

| Расходы | 2008 г. | 2009 г. | Отклонение | |

| тыс. грн. | % | |||

| Общепроизводственные расходы | 2150 | 2040 | -110 | -5,12 |

| Общехозяйственные расходы | 3200 | 3180 | -20 | -0,62 |

| Итого | 5350 | 5220 | -130 | -2,43 |

| В том числе: | ||||

| постоянные | 3225 | 3070 | -155 | -4,81 |

| переменные | 2125 | 2150 | 25 | 1,18 |

Для определения изменения накладных расходов используем следующую формулу:

![]() (2.3.1)

(2.3.1)

где:

∆Р накл. — изменение накладных расходов за счет экономии по смете;

Р 2009 — общая сумма накладных расходов за 2001 год;

ОПР 2008 , ОХР2008 — соответственно, суммы общепроизводственных (условно-переменных) и общехозяйственных (условно-постоянных) расходов

I ВП — процент выполнения плана по выпуску продукции

![]()

Определим, как изменились накладные расходы за счет увеличения объема производства.

![]()

Таким образом, условно-переменные затраты увеличились на 192,9 тыс. грн. за счет увеличения выпуска продукции. Кроме этого, на изменение цеховых и общезаводских расходов также влияет ряд и других факторов, влияние которых можно рассчитать методом абсолютных разниц.

Итак, определив и вычислив все статьи калькуляции можно сделать следующие выводы:

Выпуск продукции в натуральном выражении за 2008 год составил 2440 шт., а за 2009 год — 2600 шт.

Себестоимость единицы изделия по каждой статье затрат (графы 1, 2) получается путем деления соответствующей статьи на объем выпуска в натуральном выражении за нужный год.

Сумма затрат на производство продукции в 2009 году по себестоимости 2008 года (графа 4) рассчитывается путем умножения себестоимости продукции 2008 года на фактический объем производства в натуральном выражении за 2009 год.

Таблица 2.3.5

Расчет влияния изменения различных факторов на изменение полной себестоимости

| Статьи затрат | С/с единицы продукции | Сумма затрат, тыс. грн. | Отклонения от 2008 года | |||||

| 2008 г. | на ВП 2009 г. | Всего, тыс. грн. | В том числе за счет | |||||

| 2008 г. | 2009 г. | 2008 г. | 2009 г. | ∆ВП | уровня затрат на изделие | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| Сырье и материалы | 46,21 | 48,14 | 112758 | 120151,97 | 125152 | 12394 | 7393,97 | 5000,03 |

| Покупные полуфабрикаты и комплектующие изделия | 204,85 | 216,62 | 499840 | 532616,39 | 563200 | 63360 | 32776,39 | 30583,61 |

| Топливо, энергия на технологические цели | 12,85 | 15,67 | 31361 | 33417,46 | 40738 | 9377 | 2056,46 | 7320,54 |

| Основная заработная плата рабочих | 11,93 | 11,78 | 29100 | 31008,20 | 30630 | 1530 | 1908,20 | -378,20 |

| Дополнительная з/п | 2,76 | 2,79 | 6745 | 7187,30 | 7256 | 511 | 442,30 | 68,70 |

| Отчисления на соц. мероприятия | 5,44 | 5,39 | 13263 | 14132,70 | 14018 | 755 | 869,70 | -114,70 |

| РСЭО | 3,93 | 3,70 | 9600 | 10229,51 | 9629 | 29 | 629,51 | -600,51 |

| Общепроизводственные расходы | 8,81 | 7,85 | 21500 | 22909,84 | 20400 | -1100 | 1409,84 | -2509,84 |

| Общехозяйственные расходы | 13,11 | 12,23 | 32000 | 34098,36 | 31800 | -200 | 2098,36 | -2298,36 |

| Прочие производственные расходы | 0,58 | 0,87 | 1420 | 1513,11 | 2250 | 830 | 93,11 | 736,89 |

| Расходы на сбыт | 0,05 | 0,05 | 120 | 127,87 | 141 | 21 | 7,87 | 13,13 |

| Полнаясебестоимость | 310,54 | 325,08 | 757707 | 807393 | 845214 | 87507 | 49685,7 | 37821,3 |

| Выпуск продукции,шт. | 2440 | 2600 | ||||||

Производственная себестоимость в отчетном году составила 99,98 % полной себестоимости, что говорит о незначительном размере расходов на сбыт (141 тыс. грн.).

Рост полной себестоимости на 11,55 % произошел за счет повышения затрат практически по каждой статье.

Значительный удельный вес в материальных затратах на производство в целом занимают покупные полуфабрикаты и комплектующие изделия. Их доля в фактической стоимости материальных затрат 2009 года снизилась на 0,37%, но в полной себестоимости — возросла по сравнению с прошлым годом на 0,67 %, а в абсолютном выражении рост данных затрат составил 63360 тыс. грн.

Доля сырья и материалов сократилась как в полной себестоимости продукции (0,07 %), так и в фактической стоимости материальных затрат, хотя и не очень существенно. Это свидетельствует о том, что анализируемое условное предприятие при изготовлении некоторых видов изделий стремится к замене материалов, требующих значительных затрат труда при их обработке, покупными комплектующими изделиями, превращение которых в готовую продукцию является менее трудоемким, но более дорогостоящим. Это подтверждается и изменением доли заработной платы. За 2009 г. расходы на заработную плату и отчисления, связанные с ней, снизились на 0,34 %.

Таким образом, можно полагать, что предприятие имеет налаженные, устойчивые связи с поставщиками по кооперированным поставкам. Дальнейшее снижение материальных затрат возможно при выявлении новых резервов их снижения. Основными такими резервами является более рациональное размещение заказов, изыскание более эффективных решений при комплектации изделий, разработка более выгодных условий договорных отношений с поставщиками. В целом же рост уровня кооперации — явление положительное, значительно сокращающее издержки производства.

Увеличение прочих производственных расходов свидетельствует о чрезмерном расходовании.

Но следует отметить, что некоторые статьи повлияли на снижение себестоимости в результате их экономного расходования. Так, значительная экономия получена по основной и дополнительной заработной плате, расходам на эксплуатацию и оборудование, общецеховым и общезаводским расходам. Наибольшая сумма экономии достигнута по общепроизводственным расходам (2509,48 тыс. грн.) и общехозяйственным (2298,36 тыс. грн.).

Перечисленные статьи привели к снижению себестоимости в размере 5901,61 тыс. грн., в то время как значительный перерасход средств составил 43722,90 тыс. грн.

Проанализировав себестоимость по калькуляционным статьям можно дать следующую общую оценку: предприятию в первую очередь необходимо пересмотреть нормы и рациональность расходования материальных ресурсов, в частности сырья и материалов, топлива и энергии. Именно перерасход по этим статьям оказал особо сильное отрицательное влияние на снижение себестоимости продукции. По результатам общей оценки можно наметить дальнейшее направление углубления анализа для более полного и всестороннего выявления резервов экономии производственных ресурсов.

В общем, сумма резервов за 2009 г. составила 43737,98 тыс. грн., в том числе:

- ликвидации превышения прямых материальных затрат — 42904,18 тыс. грн.;

- доведение до нормативных размеров РСЭО — 133,8 тыс. грн.

- сокращение общецеховых и общезаводских расходов — 70 тыс. грн., в том числе:

- прочих общецеховых расходов — 32 тыс. грн.

- прочих общехозяйственных расходов — 18 тыс. грн.

- ликвидация общецеховых непроизводительных расходов — 20 тыс.

грн.

2.4 Анализ затрат на одну гривну товарной продукции

Затраты на гривну товарной продукции — важный обобщающий показатель себестоимости продукции. Исчисляется он отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной товарной продукции в действующих ценах:

![]() (2.4.1)

(2.4.1)

При исследовании данного показателя применяется факторный анализ, изучающий влияние на него различных факторов.

Анализ затрат на 1 гривну проводится по следующей схеме:

- фактические затраты сопоставляются с базисными;

- определяется влияние факторов на изменение данного показателя;

- выявляются причины отклонения.

Для анализа необходимы следующие данные из таблицы 2.4.1.

Таблицы 2.4.1

Исходные данные для анализа затрат на 1 грн. товарной продукции

| Видпродукции | 2008 г. | 2009 г. | ||||

| Кол-во,шт. | Цена,грн. | Себестоимость, грн. | Кол-во,шт. | Цена,грн. | Себестоимость, грн. | |

| А | 720 | 292,5 | 280,3 | 738 | 370,4 | 328,9 |

| Б | 740 | 340,3 | 326,7 | 972 | 358,6 | 306,1 |

| В | 980 | 480,6 | 320,5 | 890 | 476,8 | 342,6 |

| Итого | 2440 | Х | Х | 2600 | Х | Х |

На основе данных рассчитываем стоимость и себестоимость товарной продукции. Расчеты произведем в таблице 2.4.3.

Таблица 2.4.2

Расчет стоимости и себестоимости товарной продукции за 2008 и 2009 гг.

| Вид продукции | 2008 г. | 2009 г. | Товарная продукция 2009 г. | |||

| стоимость | себестоимость | стоимость | себестоимость | по ценам2008 г. | по себестоимости 2008 г. | |

| А | 210600 | 201816 | 273355,2 | 242728 | 215865 | 206861 |

| Б | 251882 | 241758 | 348559,2 | 297529 | 330772 | 317552 |

| В | 470988 | 314133 | 424352 | 304957 | 427734 | 285245 |

| Итого | 933470 | 757707 | 1046266,4 | 845214 | 974371 | 809658 |

На основе таблиц определим затраты на 1 гривну продукции (см. табл. 2.4.4)

Таблица 2.4.3

Расчет стоимости и себестоимости товарной продукции за 2000 и 2001 гг.

| Видпродукции | 2008 г. | 2009 г. | Товарная продукция 2009 г. | |||

| стоимость | себестоимость | стоимость | себестоимость | по ценам2008 г. | по себестоимости 2008 г. | |

| А | 210600 | 201816 | 273355,2 | 242728 | 215865 | 206861 |

| Б | 251882 | 241758 | 348559,2 | 297529 | 330772 | 317552 |

| В | 470988 | 314133 | 424352 | 304957 | 427734 | 285245 |

| Итого | 933470 | 757707 | 1046266,4 | 845214 | 974371 | 809658 |

На основе таблиц определим затраты на 1 гривну продукции (см. табл. 2.4.4)

Таблица 2.4.4

Затраты на 1 грн. товарной продукции

| Показатели | Выпуск продукции по с/с 2008 г. | Выпуск продукции 2009 г. | ||

| по с/с и ценам 2008 г. | по факт. с/с и ценам 2008 г. | по ценам и с/с 2008 г. | ||

| Полная себестоимость, тыс. грн. | 757707 | 809658 | 845214 | 845214 |

| Стоимость продукции, тыс. грн. | 933470 | 974371 | 974371 | 1046266 |

| Затраты на 1 грн, | 81,17 | 83,1 | 86,74 | 80,8 |

Анализируя данную таблицу следует отметить, что общее изменение затрат на 1 грн. товарной продукции составило:

![]()

Рассмотрим методику анализа влияния этих факторов на изменение затрат на 1 грн. продукции.

Снижение себестоимости отдельных изделий является интенсивным фактором снижения уровня затрат на 1 грн. товарной продукции. Размер влияния этого фактора определяется путем сопоставления фактических затрат на 1 грн. продукции в ценах прошлого года с затратами на 1 грн. фактически выпущенной продукции исходя из ее фактического выпуска и себестоимости прошлого года. То есть: 86,74-83,1 = 3,64

Фактор изменения структуры и ассортимента продукции оказывает различное влияние на себестоимость продукции, вызывает как снижение так и повышение уровня затрат на 1 гривну. На анализируемом условном предприятии вследствие изменения структуры выпуска продукции затраты на 1 гривну увеличились на 1,93 (83,1-81,17).

Таким образом, полученный результат позволяет судить об увеличении в общем выпуске доли изделий, по которым предприятие получает относительно меньшую экономию. Иначе говоря, по этим изделиям затраты на единицу продукции при фактической структуре выше затрат на 1 грн., чем при плановой структуре.

Влияние фактора изменения цены на готовую продукцию определяется путем сопоставления затрат на 1 грн. фактически выпущенной продукции в действующих ценах с затратами на 1 грн. той же продукции в ценах прошлого года. То есть, на данном предприятии за счет фактора цен на продукцию уровень затрат на 1 грн. товарной продукции снизился на 5,94 (80,8-86,74).

Показатель затрат на 1 гривну товарной продукции выражает совокупность материалоемкости, трудоемкости, фондоемкости и его анализ позволяет разложить общее отклонение фактических затрат на 1 грн. товарной продукции от затрат 2008 г. по удельному весу отдельных элементов производственного процесса и определить направление поиска резервов.

3. ПУТИ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ПРЕДПРИЯТИЯ

Решающим условием снижения себестоимости служит непрерывный технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация производственных процессов, совершенствование технологии, внедрение прогрессивных видов материалов позволяют значительно снизить себестоимость продукции.

Снижение себестоимости продукции обеспечивается прежде всего за счет повышения производительности труда. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости.

Успех борьбы за снижение себестоимости решает, прежде всего рост производительности труда рабочих, обеспечивающий в определенных условиях экономию на заработной плате. Рассмотрим, в каких условиях при росте производительности труда на предприятиях снижаются затраты на заработную плату рабочих. Увеличение выработки продукции на одного рабочего может быть достигнуто за счет осуществления организационно-технических мероприятий, благодаря чему изменяются, как правило, нормы выработки и соответственно им расценки за выполняемые работы. Увеличение выработки может произойти и за счет перевыполнения установленных норм выработки без проведения организационно-технических мероприятий. Нормы выработки и расценки в этих условиях, как правило, не изменяются.

В первом случае, когда изменяются нормы выработки и расценки, предприятие получает экономию на заработной плате рабочих. Объясняется это тем, что в связи со снижением расценок доля заработной платы в себестоимости единицы продукции уменьшается. Однако это не приводит к снижению средней заработной платы рабочих, так как приводимые организационно-технические мероприятия дают возможность рабочим с теми же затратами труда выработать больше продукции. Таким образом, проведение организационно-технических мероприятий с соответствующим пересмотром норм выработки позволяет снижать себестоимость продукции за счет уменьшения доли заработной платы в единице продукции одновременно с ростом средней заработной платы рабочих.

Во втором случае, когда установленные нормы выработки и расценки не изменяются, величина затрат на заработную плату рабочих в себестоимости единицы продукции не уменьшается. Но с ростом производительности труда увеличивается объем производства, что приводит к экономии по другим статьям расходов, в частности сокращаются расходы по обслуживанию производства и управлению. Происходит это потому, что в цеховых расходах значительная часть затрат (а в общезаводских почти полностью) — условно-постоянные расходы (амортизация оборудования, содержание зданий, содержание цехового и общезаводского аппарата и другие расходы), не зависящие от степени выполнения плана производства. Это значит, что их общая сумма не изменяется или почти не изменяется в зависимости от выполнения плана производства. Отсюда следует, что, чем больше выпуск продукции, тем меньше доля цеховых и общезаводских расходов в ее себестоимости.

С ростом объема выпуска продукции прибыль предприятия увеличивается не только за счет снижения себестоимости, но и вследствие увеличения количества выпускаемой продукции. Таким образом, чем больше объем производства, тем при прочих равных условиях больше сумма получаемой предприятием прибыли[3].

Важнейшее значение в борьбе за снижение себестоимости продукции имеет соблюдение строжайшего режима экономии на всех участках производственно-хозяйственной деятельности предприятия. Последовательное осуществление на предприятиях режима экономии проявляется прежде всего в уменьшении затрат материальных ресурсов на единицу продукции, сокращении расходов по обслуживанию производства и управлению, в ликвидации потерь от брака и других непроизводительных расходов.

Материальные затраты, как известно, в большинстве отраслей промышленности занимают большой удельный вес в структуре себестоимости продукции, поэтому даже незначительное сбережение сырья, материалов, топлива и энергии при производстве каждой единицы продукции в целом по предприятию дает крупный эффект.

Предприятие имеет возможность влиять на величину затрат материальных ресурсов, начиная с их заготовки. Сырье и материалы входят в себестоимость по цене их приобретения с учетом расходов на перевозку, поэтому правильный выбор поставщиков материалов влияет на себестоимость продукции. Важно обеспечить поступление материалов от таких поставщиков, которые находятся на небольшом расстоянии от предприятия, а также перевозить грузы наиболее дешевым видом транспорта. При заключении договоров на поставку материальных ресурсов необходимо заказывать такие материалы, которые по своим размерам и качеству точно соответствуют плановой спецификации на материалы, стремиться использовать более дешевые материалы, не снижая в то же время качества продукции.

Основным условием снижения затрат сырья и материалов на производство единицы продукции является улучшение конструкций изделий и совершенствование технологии производства, использование прогрессивных видов материалов, внедрение технически обоснованных норм расходов материальных ценностей.

Сокращение затрат на обслуживание производства и управление также снижает себестоимость продукции. Размер этих затрат на единицу продукции зависит не только от объема выпуска продукции, но и от их абсолютной суммы. Чем меньше сумма цеховых и общезаводских расходов в целом по предприятию, тем при прочих равных условиях ниже себестоимость каждого изделия[4].

Резервы сокращения цеховых и общезаводских расходов заключаются прежде всего в упрощении и удешевлении аппарата управления, в экономии на управленческих расходах. В состав цеховых и общезаводских расходов в значительной степени включается также заработная плата вспомогательных и подсобных рабочих. Проведение мероприятий по механизации вспомогательных и подсобных работ приводит к сокращению численности рабочих, занятых на этих работах, а следовательно, и к экономии цеховых и общезаводских расходов. Важнейшее значение при этом имеют автоматизация и механизация производственных процессов, сокращение удельного веса затрат ручного труда в производстве. Автоматизация и механизация производственных процессов дают возможность сократить и численность вспомогательных и подсобных рабочих в промышленном производстве.

Сокращению цеховых и общезаводских расходов способствует также экономное расходование вспомогательных материалов, используемых при эксплуатации оборудования и на другие хозяйственные нужды.

Значительные резервы снижения себестоимости заключены в сокращении потерь от брака и других непроизводительных расходов. Изучение причин брака, выявление его виновника дают возможность осуществить мероприятия по ликвидации потерь от брака, сокращению и наиболее рациональному использованию отходов производства.

Масштабы выявления и использования резервов снижения себестоимости продукции во многом зависят от того, как поставлена работа по изучению и внедрению опыта, имеющегося на других предприятиях[5].

Для снижения себестоимости можно предложить ряд мер, направленных на изменение основных её элементов. На предприятии больше внимания уделяется материальным затратам, что объясняется высокой материалоемкостью продукции.

Рациональное использование материальных ресурсов — один из важнейших факторов роста объема продаж и снижения себестоимости продукции, а следовательно, и роста прибыли и рентабельности материалы, используемые при производстве продукции, оказывают непосредственное влияние и на качество производимой продукции, и на цены ее реализации.

Материальные затраты, в нашем производстве занимают большой удельный вес в структуре себестоимости продукции 87,5%, поэтому даже незначительное сбережение сырья, материалов, топлива и энергии при производстве каждой единицы продукции в целом по предприятию дает крупный эффект.

Предприятие имеет возможность влиять на величину затрат материальных ресурсов, начиная с их заготовки. Сырье и материалы входят в себестоимость по цене их приобретения с учетом расходов на перевозку, поэтому правильный выбор поставщиков материалов влияет на себестоимость продукции. Важно обеспечить поступление материалов от таких поставщиков, которые находятся на небольшом расстоянии от предприятия, а также перевозить грузы наиболее дешевым видом транспорта. При заключении договоров на поставку материальных ресурсов необходимо заказывать такие материалы, которые по своим размерам и качеству точно соответствуют плановой спецификации на материалы, стремиться использовать более дешевые материалы, не снижая в то же время качества продукции.

Основным условием снижения затрат сырья и материалов на производство единицы продукции является улучшение конструкций изделий и совершенствование техники и технологии производства, использование прогрессивных видов материалов, внедрение технически обоснованных норм расходов материальных ценностей[10].

При помощи внедрения новой техники, более рационального использования материальных ресурсов, закупки более дешевых материалов (не влияющих на качество продукции) можно достичь экономии на материальных ресурсах в размере 25%. При этом экономия материальных затрат составит:

Мз = 729090*75% = 546817,5 грн.

Экономический эффект будет равен:

Ээ = 729090-546817,5 = 182272,5 грн.

За счет экономии на материальных ресурсах при внедрении новой техники и технологии, экономия затрат составит 182272,5 грн.

Определим обобщающий показатель материалоемкость продукции. Данный показатель даст нам информацию об эффективном или неэффективном использовании материальных ресурсов предприятия, после внедрения предложенных мероприятий.

Определим сколько будет приходиться материальных затрат на производство единицы продукции предприятия, для этого будем использовать показатель материалоемкости. Материалоемкость определяется путем деления материальных затрат на стоимость продукции.

Фактический объем материальных затрат в 2009 году составил 729090 грн., а стоимость произведенной продукции составила 1046266,4 грн. Как указано выше, затраты на материальные ресурсы, после осуществления мероприятий по снижению затрат, в 2010 году составят 546817,5 грн, следовательно стоимость продукции будет равна 1206630 (при увеличении объема производства до 3000 изделий).

Материалоемкость в отчетном 2009 году и планируемом 2010 году составит:

Ме(2009) = 729090/1046266,4 = 0,69

Ме(2010) = 546817,5/1206630 = 0,45

Материалоемкость в 2010 году ниже чем в 2009 году, (0,45-0,69= -0,24) это значит, что после внедрения мероприятий по снижению материальных расходов на продукцию предприятия, использование материальных ресурсов будет еще более эффективнее, чем в отчетном 2009 году.

Рассчитаем влияние на себестоимость продукции предприятия эффективное использование в целом материальных затрат, а также частных показателей для определения резервов снижения себестоимости продукции, а следовательно, к росту прибыли и рентабельности. Оно находится как отношение изменения материальных затрат к товарной продукции планируемого года.

С/сМз = -0,24*1206630 = -289591,2 грн.

Полученный отрицательный результат свидетельствует об эффективном использовании материальных ресурсов, что в конечном итоге приведет к снижению себестоимости продукции и, соответственно, к увеличению прибыли и рентабельности предприятия.

Еще одним из главных резервов снижения затрат на предприятии является повышение объемов производства, которое влияет на уменьшение затрат на единицу продукции, а следовательно, на конечную цену единицы продукции и размер прибыли.

Для того, чтобы добиться снижения затрат на одну гривну товарной продукции, необходимо увеличить объем производства в 2010г. до 1206630грн. (3000 изделий) Экономический эффект в этом случае найдется как:

Ээ = (0,56-0,81)*3000 = -75000 грн.

При увеличении выпуска продукции до 3000шт общие затраты по предприятию на 1 гривну товарной продукции снизятся на — 75000 грн.

В результате реализации предложенных мероприятий по снижению себестоимости продукции, себестоимость к концу планового 2010 года должна снизиться на 20%, за счет улучшения использования материальных ресурсов и увеличения объема производства и продаж изделий.

Полученные данные свидетельствуют об эффективности работы предприятия, улучшении показателей себестоимости продукции. В качестве основных резервов снижения себестоимости продукции, как и отдельных затрат, могут выступать в данном случае изменение структуры выпуска продукции, от которой очень сильно зависят затраты.

ЗАКЛЮЧЕНИЕ

Целью любого предприятия является достижение экономического эффекта от деятельности. Экономический эффект может быть выражен в зависимости от целей создания и деятельности предприятия как через прибыль, так и через достижение каких-либо социальных, экологических и других улучшений. Большинство предприятий стремятся максимизировать прибыль, а это невозможно без анализа себестоимости продукции, отдельных затрат на производство и реализацию продукции, выявления резервов снижения себестоимости и внедрения рекомендаций по снижению затрат на предприятии. Только комплексно анализируя затраты на производство, правильно определяя резервы их снижения, предприятие сможет достичь своей цели и не проиграть своим конкурентам.

В курсовой работе изучена себестоимость продукции и механизм ее формирования, основные направления и пути ее снижения. Себестоимость является одним из важных показателей хозяйственной деятельности предприятия и представляет собой стоимостную оценку используемых в процессе производства и реализации продукции материальных, природных, трудовых ресурсов, основных фондов и других затрат. Под структурой себестоимости понимается соотношение различных элементов или статей затрат в общей сумме затрат на производство и реализацию продукции.

Предприятию необходимо рассматривать анализ себестоимости как элемент управления производством. Значение анализа себестоимости продукции определяется тем, что она характеризует экономическую эффективность производства, и что только на основе ее всестороннего анализа можно выявить резервы и определить пути увеличения конечных результатов при минимальных затратах трудовых, материальных и финансовых. Анализ себестоимости позволяет дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции.

Анализ себестоимости продукции направлен на выявление возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе производства, снабжения и сбыта продукции. Изучение себестоимости продукции позволяет дать более правильную оценку уровню показателей прибыли и рентабельности, достигнутому на предприятиях.

На предприятии проводится ряд мероприятий по снижению себестоимости для повышения его конкурентоспособности как на внутреннем рынке, так и на внешнем. В основном они направлены на уменьшение материальных затрат.

При осуществлении предложенных мероприятий, предприятие может достигнуть снижения себестоимости на 20%. Уменьшить материальные затраты на производство почти на 185000грн., снизить затраты на 1 гривну товарной продукции на 24 коп.

Для повышения эффективности деятельности предприятия необходимо также проводить мероприятия по снижению затрат на оплату труда за счет более совершенной организации производства и труда. Не должны оставаться без внимания и амортизационные отчисления, уменьшение которых может быть достигнуто в результате изменения объема и структуры продукции, улучшения использования основных фондов.

Внедрение новой техники повышает уровень механизации труда и автоматизации производства, что оказывает существенное влияние на рост производительности труда и, следовательно, на снижение затрат па заработную плату в себестоимости продукции. Себестоимость продукции — один из основных показателей, характеризующий уровень организационно-технического развития предприятий, качество, результаты деятельности, темпы расширенного воспроизводства, финансовое состояние хозяйствующих субъектов.

Анализ себестоимости по статьям затрат дает возможность установить динамику отдельных статей и ее влияние на себестоимость продукции. Результат анализа позволяет видеть, под влиянием каких статей расходов сформировался тот или иной уровень себестоимости, в каких направлениях необходимо вести борьбу за снижение себестоимости.

Наиболее тщательно должны анализироваться непроизводительные расходы и потери. Только повседневный контроль таких расходов и потерь, оперативный анализ факторов, их обусловивших, помогут исключить нерациональные траты живого и овеществленного труда.

Соблюдение режима экономии повышает экономическую эффективность производства, увеличивает прибыль и расширяет возможности материального стимулирования предприятия.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

[Электронный ресурс]//URL: https://drprom.ru/kursovaya/analiz-sebestoimosti-produktsii/

1. Котляров, С.А. Управление затратами: учеб. пособие / С.А. Котляров – СПб.: Бизнес-пресса, 2001. – 210 с.

2. Лазаревич, М.И. Себестоимость продукции на предприятии / М.И. Лазаревич // Экономика. Финансы. Управление. – 2008. — №2. — 35-40.