В современных условиях становления рыночной экономики и совершенствования управления, выработки новой стратегии развития предприятий усиливаются роль и значение системы бухгалтерского учёта. Одним из наиболее ёмких участков бухгалтерского учёта является учёт затрат на производство и калькулирование себестоимости выпускаемой продукции, выполненных работ и оказанных услуг. Успех фирмы зависит от формирования себестоимости по нескольким причинам:

1) затраты на производство изделия выступают важнейшим элементом при определении

лении справедливой и конкурентоспособной продажной цены;

2) информация о себестоимости продукции часто лежит в основе прогнозирования и

управления производством и затратами;

3) знание себестоимости необходимо для определения сальдо материальных счетов

на конец отчётного периода.

Предприятие в процессе деятельности совершает материальные и денежные затраты

на простое и расширенное воспроизводство основных фондов и оборотных средств,

производство и реализацию продукции и т.д.

затраты на про-

изводство продукции.

обходится предприятию изготовление выпускаемой продукции, т.е. составляет произ

водственную себестоимость

сбыт продукции, т.е. внепроизводственные расходы. Соответственно затраты предприятия в процессе производства представляют собой издержки производства, а сбытовые, снабженческие, торгово-посреднические затраты – издержки обращения.

В рыночной экономике различают явные (бухгалтерские), вменённые и безвозвратные издержки. Денежные затраты на оплату труда, приобретение сырья и материалов, амортизацию основных фондов и т.д., составляют явные издержки предприятия.

Поскольку они рассчитываются на основе финансовых отчётов их называют ещё бухгалтерскими. Затраты на использование какого-либо фактора производства, измеренные, с точки зрения их альтернативного использования, называют вменёнными издержками. Эти издержки не всегда хорошо просматриваются, но их целесообразно принимать в расчёт при принятии экономических решений. Обратная картина

с безвозвратными издержками, т.е. ранее произведёнными и невозместимыми. Они никак не могут повлиять на экономическое решение предприятия.

Состав затрат, включаемых в себестоимость продукции в Российской Федерации регламентируется “Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли”

Себестоимость сельскохозяйственной продукции и пути её снижения

... основание себестоимости сельскохозяйственной продукции и пути снижения 1.1 Себестоимость сельскохозяйственной продукции и значение её снижения "Понятие и значение снижения себестоимости. Себестоимость сельскохозяйственной продукции - это денежное выражения всех затрат хозяйства, связанных с её производством. Себестоимость является важнейшим экономическим показателем работы сельскохозяйственных ...

В соответствии с этим документом себестоимость продукции (работ, услуг) – это стоимостная оценка используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на её производство и реализацию. Её реальное определение на предприятии необходимо для:

- маркетинговых исследований и принятия на их основе решения о начале производ

ства новых изделий с наименьшими затратами;

- определение степени влияния определённых статей затрат на себестоимость про-

дукции ;

- ценообразования;

- правильного определения финансовых результатов работы, а соответственно, и на

логообложение прибыли.

Затраты, образующие себестоимость продукции группируются в соответствии с их экономическим содержанием по следующим элементам:

- материальные затраты ( за вычетом стоимости возвратных отходов );

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных фондов;

- прочие затраты.

В связи со значительным ростом цен на энергоносители, доля затрат на них в себестоимости возрастает , поэтому этот элемент затрат иногда рассматривается отдельно.

Материальные затраты – наиболее крупный элемент затрат на производство продукции. Их доля в общей сумме затрат составляет от 60% до 90%. Стоимость потреблённого сырья включается в себестоимость продукции без НДС. Но существуют и исключения. К материальным затратам также относятся:

- топливо и энергия на технологические нужды;

- покупные комплектующие и полуфабрикаты;

- затраты на приобретение тары и упаковки;

- запчасти для ремонта оборудования;

- производственные услуги сторонних организаций;

- износ МБП;

- потери от брака и простоев по внутрипроизводственным причинам;

- налоги и сборы, связанные с использованием природного сырья.

Затраты на оплату труда – второй по удельному весу элемент затрат на производство. Это затраты на оплату труда основного производственного персонала, а также затраты на оплату труда не состоящих в штате предприятия работников, занятых в основной деятельности. В этот элемент затрат включаются:

- выплаты зарплаты за фактически выполненную работу в соответствии с тарифными ставками, окладами и т.д.

- стоимость продукции, выдаваемой в порядке натуральной оплаты работникам;

- премии и надбавки за производственные результаты;

- оплата очередных и учебных отпусков;

- выплаты работникам, высвобождаемым с предприятий в связи с реорганизацией и сокращением штатов.

В себестоимость не входят выплаты, не связанные непосредственно с оплатой труда: материальная помощь и подарки работникам, ссуды на улучшение жилищных условий, зарплата работников столовых, детских учреждений (она покрывается из чистой прибыли).

Третий элемент – отчисления на социальные нужды или во внебюджетные социальные фонды (пенсионный, фонд обязательного медицинского страхования…).

крупный элемент затрат – износ основных производственных фондов, равный сумме амортизационных отчислений.

Учет готовой продукции (2)

... реализованную продукцию, фактических затрат на ее производство и сбыт, расчет сумм прибыли. Согласно ПБУ 5/01 «Учет материально-производственных запасов» под готовой продукцией понимается ... же порядке. Оценка готовой продукции по неполной (сокращенной) производственной себестоимости продукции (директ-костинг), которая исчисляется без общехозяйственных расходов; - Оценка готовой продукции по оптовым ...

В состав прочих затрат входят налоги, сборы, обязательное страхование имущества предприятия, оплата работ по сертификации продукции, затраты на командировки, вознаграждения за изобретения, оплата работ по сертификации продукции, подготовку и переподготовку кадров… К затратам на производство относятся все виды расходов по поддержанию основных производственных фондов в рабочем состоянии

- на капитальный, средний, текущий ремонт.

Различают следующие виды себестоимости в зависимости от последовательности формирования:

- технологическая (оперативная) – используется для оценки вариантов новой техники и выбора наиболее эффективного из них. В её состав входит сумма затрат данного цеха непосредственно связанных с выполнением определённой операции.

- цеховая себестоимость образуется из всех текущих затрат цеха на производство продукции.

- производственная себестоимость помимо производственных затрат цехов включает в себя расходы по общему управлению предприятием (зарплата персонала заводоуправления и т.д.

- полная себестоимость состоит из суммы всех вышеперечисленных видов себестоимости.

По способам расчёта и сферам применения в управлении производством различают: плановую, расчётную, фактическую себестоимость.

Плановая себестоимость определяется с учётом достигнутого уровня техники и организации производства, выражает величину максимально-допустимых затрат. Размер последних определяют по установленным нормам и действующих на момент составления плана ценам. Учитывая прогнозируемый рост цен, этот способ расчёта себестоимости продукции утратил своё экономическое значение, сейчас себестоимость определяется на короткий плановый период (месяц, квартал).

Расчётная себестоимость используется в различных технико-экономических расчётах по обоснованию эффективности принимаемых хозяйственных решений при формировании перспективных цен.

Фактическая себестоимость отражает сложившиеся в отчётном периоде затраты на изготовление и сбыт определённого вида продукции.

Группировка по элементам затрат лежит в основе сметы затрат на производство – документа планирования, отражающего все расходы предприятия, обусловленные выпуском определённого объёма продукции промышленного характера как для собственных подразделений, так и для сторонних заказчиков. Она является документом, входящим в качестве одного из важнейших разделов в бизнес-план предприятия и ориентирована на определение плановых затрат на выпуск всего объёма продукции.

Смета затрат является базой для разработки баланса расходов и доходов предприятия, формирования оперативного финансового плана (платёжного календаря), планирования реализации продукции и прибыли. Смета затрат не позволяет определить себестоимость конкретной единицы продукции и установить место образования затрат. Себестоимость единицы продукции определяется с помощью калькуляции затрат на производство. На предприятии составляются плановые и отчётные калькуляции. Соответственно плановые калькуляции разрабатываются по планируемым на период затратам, тогда как отчётные калькуляции составляются на основе фактических затрат на производство и реализацию продукции. В отечественной и зарубежной практике используются различные методы калькуляции. Основными моделями калькуляции являются:

- модель полного распределения затрат;

- модель частичного распределения затрат.

Модель полного распределения затрат служит для производственного учёта, тогда как модель частичного распределения затрат предназначена для управленческого учёта на предприятии.

Методы калькулирования классифицируются по

- объект калькулирования

- способ расчёта

В зависимости от объекта калькулирования выделяют следующие методы:

- по изделиям, позаказный, пооперационный, попередельный, попроцессный.

В зависимости от способа расчёта можно выделить следующие методы калькулирования:

- прямого счёта (удельных издержек)

- нормативный (эквивалентный)

- расчётно-аналитический

- параметрический

- исключения затрат

- коэффициентный

- комбинированный.

При группировке по статьям калькуляции в составе себестоимости затраты могут классифицироваться по следующим критериям:

- основные и накладные

- прямые и косвенные

- простые и комплексные

- постоянные (условно-постоянные) и переменные (условно-переменные).

Основные затраты, Прямые затраты

простым затратам

постоянным затратам

- полностью постоянные затраты (затраты на бездействие), которые возможны даже тогда, когда деятельность отсутствует;

- постоянные затраты на обеспечение деятельности, имеющие место только при осуществлении деятельности;

переменными издержками

- пропорционально-переменные, которые меняются в прямом соответствии с изменением объёма деятельности;

- регрессивно-переменные, которые растут медленнее, чем объём производства;

- прогрессивно-переменные, растущие быстрее, чем увеличивается объём производства. Полные затраты предприятия складываются из суммы переменных и постоянных затрат.

-

ПУТИ СНИЖЕНИЯ СЕБЕСТОИМОСТИ

-

ПРОДУКЦИИ

Снижение затрат на производство продукции является одной из важнейших задач предприятия. Следует иметь в виду, что снижение себестоимости продукции – это не одноразовый акт, а повседневный процесс, требующий системного подхода и единого управления. Это обуславливается тем, что себестоимость является обобщающим показателем всех видов затрат на единицу продукции – трудоёмкости, фондоёмкости, энергоёмкости. Методы снижения затрат определяются их характером. Например, снижение трудоёмкости обычно требует технической вооружённости труда, а снижение материалоёмкости – внедрения новых технологий.

При управлении деятельностью по снижению себестоимости необходимо исходить, прежде всего, из выявления резервов, необходимых для этого. Следует различать производственные и текущие резервы.

Производственные резервы предусматривают создание в производственном плане оптимального уровня резервов, обеспечивающих надёжное функционирование системы при возможных сбоях. В условиях рыночных отношений их величина зависит не только от объёма производства, но и от движения цен на сырьё, возможности быстрого его приобретения и т.д. В ряде случаев, исходя из прогноза, движения цен целесообразно создавать большие запасы сырья и наоборот.

Текущие резервы выявляются на основе сопоставления результатов деятельности с планом и итогами предыдущего периода. К ним относятся: сокращение потерь сырья и рабочего времени, ликвидация простоев, борьба с нерациональным использованием сырья. Трудно составить схему путей экономии материальных ресурсов, общую для всех предприятий и каждого работающего. Всё зависит от характера производства, от конкретных условий, в которых протекает производственный процесс. Например, для консервной промышленности, которая перерабатывает скоропортящееся сырьё, важно сокращение сроков его хранения, так как это повышает естественную убыль, связанную с усушкой и порчей, утратой овощами и фруктами витаминов, что увеличивает расход сырья на единицу продукции и снижает её выход, а в итоге увеличивается себестоимость продукции. В хлебопекарной промышленности резервы снижения себестоимости продукции заключаются в уменьшении потерь муки в виде распыла, полуфабрикатов, сухого вещества при брожении опары, усушки при остывании хлеба. Вместе с тем при всём многообразии конкретных путей экономии материальных ресурсов можно выделить следующие основные направления:

- сокращение отходов и потерь;

- ликвидация брака;

- внедрение новых видов экономических материалов и заменителей;

- комплексное использование сырья и материалов;

- уменьшение возвратных отходов;

- снижение затрат по статье “Основная заработная плата производственных рабочих”;

- увеличение объема производимой продукции, что способствует уменьшению условно-постоянных расходов;

-

уменьшение расходов на ремонт оборудования путем применения прогрессивных методов ремонта;

-

снижение цеховых и общефабричных расходов в результате сокращения административно-управленческого аппарата.

снижение расходов на двигательную энергию в результате правильного подбора мощностей оборудования;

В экономии материалов важное место занимает переход на ресурсосберегающую технику и прогрессивную технологию производства, мало- или безотходные способы обработки. Выявление и использование резервов снижения материальных затрат лучше всего вести на основе построения баланса расхода материалов по всем его составляющим: полезный расход (количество выхода готовой продукции), отходы возвращённые и безвозвратные, потери утилизируемые и неутилизируемые.

-

III. РАСЧЕТНАЯ ЧАСТЬ

ОПРЕДЕЛЕНИЕ СТАТЕЙ КАЛЬКУЛЯЦИИ И АНАЛИЗ СЕБЕСТОИМОСТИ ИЗДЕЛИЯ

|

показатели |

задание |

— затраты на содержание, Нс, р. — текущий ремонт, Нр, р. — содержание и ремонт транспорта в расчете на одно изделие, Нр, р. — амортизация, Nа, % — возмещение износа инструмента, Ни, р.

— цеховые расходы, Зцех, т.р. — общезаводские расходы, Зоз, т.р. — транспортно-заготовительные расходы, Зтр, т.р. — прочие производственные расходы, Зпп, т.р. — внепроизводственные расходы, Звп, т.р. 16. Рентабельность изделия, R, % |

1200 20 18 2,9 0,2 0,6 0,7 1,1 30 20 35,6 100 3,8 780 310 0,9 10 390 720 540 300 210 390 4 |

I раздел Определение прямых статей калькуляции.

-

Затраты на основные материалы в расчете на одно изделие:

Зм = Цм * Нм = 2,9 * 20 = 58 р.

-

Стоимость реализуемых возвратных отходов:

Зо = (Нм – G) * Цо * Ко = (20 -18) * 0,2 * 0,6 = 0,24 р.

-

Стоимость основных материалов на годовую программу выпуска:

-

Прямая заработная плата основных производственных рабочих на одно изделие:

Зпр = Lт * t = 1,1 * 0,7 = 0,77 р.

-

Годовой фонд прямой заработной платы основных производственных рабочих:

ФЗпр = Зпр * N = 0,77 * 1200000 = 924000 р.

II раздел. Составление сметы косвенных расходов.

Исходные данные позволяют составить смету в полном объеме только для расходов по содержанию и эксплуатации оборудования. Смета содержит следующие затраты:

-

Содержание оборудования:

Иc = Нc * nоб = 780 * 100 = 78000 р.

-

Текущий ремонт оборудования:

Ир=Нр * nоб = 310 * 100 = 31000 р.

-

Содержиние и ремонт транспортных средств:

Итр = Нтр * N = 0,9 *1200000 = 1080000 р.

-

Амортизация оборудования:

Аr = кn * На/100 = 3,8 * 10 6 * 10/100 = 380000 р.

-

Возмещение износа инструмента:

Ии = Ни * nоб = 390 * 100 = 39000 р.

Всего по смете:

Зсэо = Ис+Ир+Итр+Аr+Ии = 78000+31000+1080000+380000+39000 = 1608000

-

Определение процента косвенных расходов на одно изделие:

Ксэо = Зсэо * 100/Фзпр = 1608000 * 100 / 924000 = 174,03%

Кцех = Зцех * 100/Фзпр = 720000 * 100 / 924000 = 77,92%

Ктр = Зтр * 100/Змг = 300000*100/69600000= 0,43%

III раздел Разработка калькуляции изделия: Таблица 2

|

Статьи затрат |

Сумма р. |

Удельный вес затрат,%. |

|

1. Основные материалы |

58 |

92,77 |

|

2. Транспортно-заготовительные расходы |

0,25 |

0,4 |

|

3. Реализуемые отходы (вычитаются) |

0,24 |

0,38 |

|

Итого затраты на материалы |

58,01 |

92,78 |

|

4. Основная заработная плата производственных рабочих |

1,00 |

1,6 |

|

5. Дополнительная заработная плата производственных рабочих |

0,2 |

0,32 |

|

6. Страховые взносы |

0,43 |

0,69 |

оборудования |

1,34 |

2,14 |

|

8. Цеховые расходы |

0,6 |

0,96 |

|

9. Общезаводские расходы |

0,45 |

0,72 |

|

Итого заводская себестоимость Cз |

62,03 |

99,21 |

|

10.Прочие производственные расходы |

0,17 |

0,27 |

|

Итого производственная себестоимость Спр |

62,2 |

99,48 |

|

11.Внепроизводственные расходы |

0,32 |

0,52 |

|

62,52 |

100,00 |

Транспортно-заготовительные расходы:, Основная заработная плата основных производственных рабочих:

Зпл.о = (1+Кд) * Зпр = (1+0,3) * 0,77 = 1,00 р.

Дополнительная заработная плата производственных рабочих:

Зпл.д = Кдоп * Зпл.о = 0,2 * 1,00 = 0,2 р.

Страховые взносы:

* (Зпл.о + Зпл.д) = 0,356 * (1 + 0,2) = 0,43 р.

Расходы по содержанию и эксплуатации оборудования:

Ксэо * Зпр = 1,7403 * 0,77 = 1,34 р.

Цеховые расходы:

Кцех * Зпр = 0,7792 * 0,77 = 0,6 р.

Общезаводские расходы:

Коз * Зпр = 0,5844 * 0,77 = 0,45 р.

Прочие производственные расходы:

коэффициент прочих производственных расходов:

- Кпп = Зпп / (Сз * N) * 100 = 210000/(62,03 * 1200000) * 100 = 0,28 %;

- Рпп = Кпп * Сз = 0,0028 * 62,03 = 0,17 р.

Внепроизводственные расходы:

коэффициент внепроизводственных расходов:

Квп = Звп / (Спр * N) * 100 = 390000 / (62,2 * 1200000) * 100 = 0,52%

Рвп = Звп * Спр = 0,0052 * 62,2 = 0,32 р.

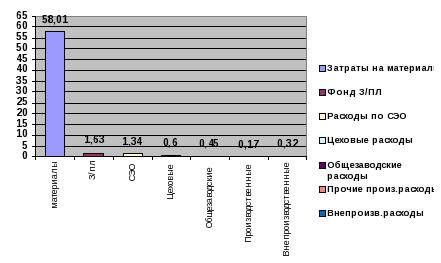

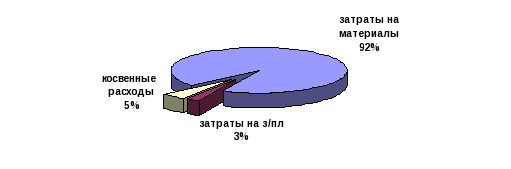

Рис. 1 . Диаграмма структуры себестоимости изделия

Рис. 2. Диаграмма структуры себестоимости изделия

Анализ результатов таблицы 2 и рис 1 и 2 показывает, что основными затратами на создание изделия являются материальные — 58,01р или 92,78%. На снижение этих затрат и должны быть направлены организационно – технические мероприятия.

На основе разработанной калькуляции себестоимости изделия и с учетом заданной рентабельности определим отпускную цену изделия:

Прибыль:

Цена отпускная:

Цотп = Цопт + НДС = Цопт + (Цопт * 20%) = 65,02 + (65,02 * 20%)

= 78,02р.

IV раздел. Анализ себестоимости изделия:

- Все статьи калькуляции по ряду признаков включают в группы: прямые и косвенные затраты;

- основные и накладные расходы;

- постоянные и переменные расходы;

- простые и сложные расходы (таблица 3)

Если в качестве признака берется способ отнесения на себестоимость продукции, то получается деление статей затрат на прямые и косвенные затраты.

В результате классификации статей затрат в зависимости от характера их возникновения образуются две группы расходов – основные, те затраты, которые непосредственно связаны с производством продукции, и накладные, те, которые связаны с управлением производством

В зависимости от связи с объемом производства различают переменные затраты, зависящие от изменения объема производства, и постоянные, не зависящие от изменения объема производства.

В зависимости от состава затраты делятся на простые, состоящие из одного элемента, и сложные (или комплексные), состоящие из нескольких элементов.

|

Статьи затрат |

прямые |

косвенные |

основные |

накладные |

постоянные |

переменные |

простые |

сложные |

|

1. Основные материалы |

+ |

+ |

+ |

+ |

||||

|

2. ТЗР |

+ |

+ |

+ |

+ |

||||

|

3. Реализуемые отходы |

+ |

+ |

+ |

+ |

||||

|

4. Основная з/пл произ. рабочих |

+ |

+ |

+ |

+ |

||||

|

5. Дополн. з/пл произв. рабочих |

+ |

+ |

+ |

+ |

||||

|

6. Страховые взносы |

+ |

+ |

+ |

+ |

||||

|

7. Расходы по СЭО |

+ |

+ |

+ |

+ |

||||

|

8. Цеховые расходы |

+ |

+ |

+ |

+ |

||||

|

9. Общезаводские расходы |

+ |

+ |

+ |

+ |

||||

|

10.Прочие производст. расходы |

+ |

+ |

+ |

+ |

||||

|

11.Внепроизводственные расходы |

+ |

+ |

+ |

+ |

Таблица 3.

Для анализа издержек предприятия производится их разделение на постоянные и переменные (табл. 4)

|

Тип издержек |

Объем продаж увеличивается |

|

|

Общие |

На ед. |

|

|

Переменные издержки |

||

|

1. Основные материалы |

увел. |

const |

|

2. Транспортно-заготовительные расходы |

увел. |

const |

|

3. Реализуемые отходы |

увел. |

const |

|

4. Основная заработная плата производственных рабочих |

увел. |

const |

|

5. Дополнительная заработная плата производственных рабочих |

увел. |

const |

|

6. Страховые взносы |

увел. |

const |

|

Постоянные издержки |

||

|

7. Расходы по СЭО |

const |

умен. |

|

8. Цеховые расходы |

const |

умен. |

|

9. Общезаводские расходы |

const |

умен. |

|

10.Прочие производственные расходы |

const |

умен. |

|

11.Внепроизводственные расходы |

const |

умен. |

Таблица 4

|

Зависимость себестоимости и годового объема товарной продукции от программы выпуска изделий Таблица 5 |

1600 |

3456 |

95424 |

98880 |

104032 |

5152 |

59,64 |

2,16 |

61,8 |

65,02 |

0,95 |

3,22 |

|

1200 |

3456 |

71568 |

75024 |

78024 |

3000 |

59,64 |

2,88 |

62,52 |

65,02 |

0,96 |

2,5 |

|

|

1000 |

3456 |

59640 |

63096 |

65020 |

1924 |

59,64 |

3,46 |

63,1 |

65,02 |

0,97 |

1,92 |

|

|

800 |

3456 |

47712 |

51168 |

52016 |

848 |

59,64 |

4,32 |

63,99 |

65,02 |

0,98 |

1,03 |

|

|

600 |

3456 |

35784 |

39240 |

39012 |

-228 |

59,64 |

5,76 |

65, 4 |

65,02 |

1,01 |

-0,38 |

|

|

200 |

3456 |

11928 |

15384 |

13004 |

-2380 |

59,64 |

17,28 |

76,95 |

65,02 |

1,18 |

-11,93 |

|

|

0 |

3456 |

0,00 |

3456 |

0,00 |

-3456 |

— |

— |

— |

65,02 |

— |

— |

|

|

Объем годового выпуска продукции, т. шт |

Годовые постоянные расходы , т.р |

Годовые переменные расходы, т.р |

Себестоимость товарной продукции, т.р |

Годовой объем продаж, т.р.. |

Прибыль годовая, т.р |

Удельные переменные расходы, р. |

Удельные постоянные расходы, р. |

Себестоимость одного изделия, р. |

Цена одного изделия, р. |

Затраты на 1р.товарной продукции |

Прибыль от реализации одного изделия, р. |

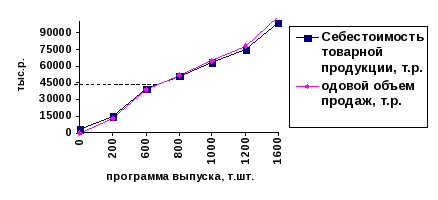

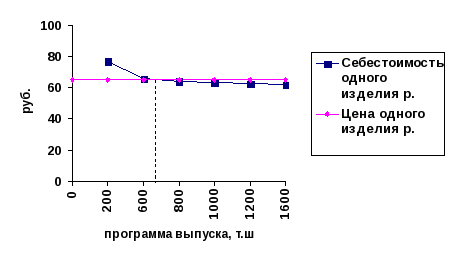

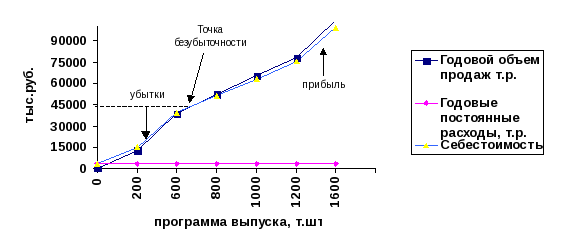

На основе табл.5 построены зависимости себестоимости и годового объема товарной продукции от программы выпуска изделий (рис.3), себестоимости и цены изделия от программы выпуска изделий (рис.4), прибыли от реализации товарной продукции от программы выпуска изделий (рис.5).

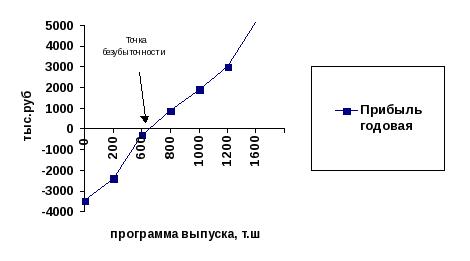

Точка безубыточности

Рис.3. Зависимость себестоимости и годового объема товарной продукции от программы выпуска изделий

Точка

безубыточности

Рис. 4. Зависимость себестоимости и цены изделия от программы выпуска изделий.

Рис.5. прибыли от реализации товарной продукции от программы выпуска изделий.

Определение зон прибыли и убытков

|

Объем продаж |

1200 |

тыс.шт |

|

Отпускная цена |

65,02 |

р. |

|

Переменные издержки на единицу |

59,64 |

р. |

|

Постоянные издержки |

3456 |

тыс.р |

|

Переменные издержки |

71568 |

тыс.р |

|

Общие издержки |

75024 |

тыс.р |

|

Абсолютная валовая маржа |

6456 |

тыс.р |

|

Операционный доход |

3000 |

тыс.р |

|

Точка безубыточности |

642,38 |

тыс.шт |

|

Точка безубыточности |

41767,55 |

тыс.р |

|

Коэффициент валовой маржи |

8,27 |

% |

|

Доля переменных издержек |

91,73 |

% |

|

Маржа безубыточности |

46,47 |

% |

Точка безубыточности:

Кб. = Зпост / (Ц.из. – Зпер.ед) = 3456 / (65,02 – 59,64) =

= 642,38тыс.шт

Т.Б. = Кб. * Циз. = 642,38 * 65,02 = 41767,55 тыс.р.

Абсолютная валовая маржа:

ВМ = (Циз. – Зпер.ед) * N = (65,02-59,64)*1200 = 6456 тыс.р.

Коэффициент валовой маржи:

Кмаржи = ВМ / (Циз. * N)*100 = 6456 / (65,02 *1200) *100 =

= 8,27%

Операционный доход:

ОД = ВМ – Зпост. = 6456 – 3456 = 3000 тыс.р.

Маржа безубыточности:

МБ. = ОД * 100 / ВМ = 3000 * 100 / 6456 = 46,47%

Т.О. продавая изделий меньше, чем 642,38 тыс.шт, предприятие терпит убытки, продавая больше – получает прибыль. (Рис 6.)

ВЫВОД

Себестоимость является одним из обобщающих показателей предприятия, отражающих эффективность использованных ресурсов, внедрение новой техники и технологий, труда, производства и управления, а

так же необходимой базы для исчисления прибыли.совершенствование организации.

Группировка затрат по статьям калькуляции дает возможность произвести затраты предприятия по их месту и назначению, знать, во что обходится предприятию производство и реализация отдельных видов продукции.

На основе анализа расчета, приведенных выше, можно сделать выводы:

Основную долю 92,78% в составе затрат на изготовление заданной продукции составляют материальные затраты, поэтому для уменьшения доли этих затрат следует провести следующие мероприятия:

-

Организовать изучения рынка по закупке сырья с целью выявления более дешевых источников;

-

Сократить транспортно-заготовительные расходы, путем закупки сырья у источников расположенных как можно ближе к предприятию;

-

Использовать новейшие разработки НТР в области замены сырья, используемым предприятием, на более дешевые;

-

Провести совершенствование производственного изготовления продукции, путем внедрения новых технологий;

-

Проводимые мероприятия по уменьшению отходов в процессе изготовления продукции, а также изучение и применение

-

новейшие технологии, позволяют использование отходов в других целях;

На основе анализа таблицы 5 и графиков можно сделать следующие выводы:

-

точка безубыточности равна 642,38 тыс.шт

-

продавая продукции меньше предприятие терпит убытки, продавая больше – получит прибыль;

-

при увеличении объема выпуска продукции растут годовые переменные издержки, себестоимость единицы продукции уменьшается и затраты на 1руб. товарной продукции тоже, следовательно предприятию выгодно наращивать объем выпускаемой продукции.

Л и т е р а т у р а :

-

Зайцев Н.Л. “Экономика промышленного предприятия” М; ИНФРА 1998

-

Грузинов В.П. “Экономика предприятия” М. “Банки и биржи” “Юнити” 1998

-

Карлик А.Е. “Экономика предприятия” М. Инфра-М 2001

-

Семёнов В.М. “Экономика предприятия” М. Центр экономики и маркетинга 1998

-

Волков О.И. “Экономика предприятия” М. Инфра-М 2001

-

Сергеев И.В. “Экономика предприятия” М. Финансы и статистика 2000