мировой рынок нефть инвестиционная

Россия обладает одним из самых больших в мире потенциалов топливно-энергетических ресурсов. На 13% территории Земли, в стране, где проживает менее 3% населения мира, сосредоточено около 13% всех мировых разведанных запасов нефти и 34% запасов природного газа.

На сегодняшний день мировой рынок нефти и нефтепродуктов является одним из основных рынков мирового хозяйства, что объясняет значимость его исследования. Экономики многих стран полностью сосредоточены на доходах, полученных от нефтяной отрасли. Экспорт нефти является основой экономик этих стран.

На протяжении многих лет нефть является основным источником энергии во всем мире. Универсальность нефти как топливного ресурса является общепризнанной. Также огромную роль играют для транспортной отрасли нефтепродукты как топливо. Сырая нефть, а также продукты ее переработки являются наиболее ходовым товаром в мировой торговле.

На состояние мирового рынка нефти и нефтепродуктов влияют многочисленные факторы. Вместе с тем рынок имеет свои особенности организации и закономерности формирования.

Актуальность темы заключается в том, что нефть и нефтепродукты являются важнейшей категорией экспортных товаров. От получаемых средств зависит наполнение бюджета и возможность развивать другие отрасли экономики. В России нефтяная отрасль также является главной составляющей топливно-энергетического комплекса.

Сегодня именно природные богатства нашей страны определяют ее место в международной торговле. Запасы нефти и газа позволяют России не только обеспечивать внутренние потребности страны в энергоресурсах, но и продавать значительную их долю за рубеж. Так, разведанные запасы нефти обеспечивают ее добычу на десятки лет вперед. Особенность сырьевой базы ТЭК России состоит в том, что добыча перемещается во все более отдаленные районы страны с суровыми климатическими условиями, с чем неизбежно связано повышение затрат на добычу и транспортировку сырья.

В данной работе мы рассмотрим, какое место занимает Россия на мировом рынке нефти и нефтепродуктов.

Цель — проанализировать место России на мировом рынке нефти и нефтепродуктов.

Задачи:

- Изучить теоретические основы нефтяной промышленности

- Вывить место нефтяной промышленности в экономике России

- Проанализировать современное состояние нефтяного комплекса России

- Рассмотреть перспективы развития России на мировом рынке нефти и нефтепродуктов

Теоретической и методологической основой исследований послужили работы российских и зарубежных ученых в области мировой экономики, внешней торговли, международного маркетинга, экспортного ценообразования, теории конкуренции, технико-экономического и финансового анализа в топливно-энергетическом секторе — А.А. Арбатова, А.Ф. Андреева, О.Б. Брагинского, В. В. Бушуева, А.М. Воловика, М. Н. Григорьева, Ю.А. Ершова, С.З. Жизнина, А. А. Коноплянника, В. А. Крюкова, А. А. Макарова, С.З. Мастепанова, К.Н. Миловидова, П.М. Медведева, В.С. Панькова, В.П. Сорокина, А.К. Субботина, С. Сухетского, Е.А. Телегиной, Е.М. Хартукова., Ю.А. Шафраника, В.Д. Щетинина, А.К. Щуркалина, St. Errera, St.Brown, B. Tippee, James W. Bush, Daniel Johnson, A. Seek, L.Turner, D. Yergin, M. Porter, A. Tompson.

Стратегические интересы России на мировых рынках нефти и газа

... % мировых энергоресурсов с устойчивой ежегодной тенденцией увеличения доли углеводородного (УВ) сырья в структуре ТЭКа. В условиях широкомасштабного спроса на эффективные энергоносители и ограниченности ресурсной базы рынок сырой нефти и природного газа ...

Глава 1. Теоретические основы изучения нефтяной промышленности

1 Место нефтяной промышленности в экономике России

Добыча нефти в России, достигнув максимума в 569 млн. т в 1987 г., в 1991 г. снизилась до 462 млн. т и продолжала подать, достигнув в 1998 г. 303 млн. т, сохраняя при этом тенденцию к дальнейшему падению. При этом отрасль продолжала обеспечивать как внутренние потребности страны, так и экспорт. В 2010 году Россия стала крупнейшим мировым производителем нефти, поставила рекорд для постсоветской эпохи по годовой добыче нефтисырца, несмотря на то, что уровни добычи в декабре снизились по сравнению с предыдущим месяцем. На сегодняшний день Россия остается одним из крупнейших в мире производителей, потребителей и экспортеров нефти и продолжает сохранять важные позиции на мировом рынке, занимая первое место в мире по добыче нефти.

Сравнительные данные о добыче нефти в Российской Федерации и ведущих странах-экспортерах нефти: тыс. баррелей в день

Таблица 1.1

|

2012 г. |

|||

|

октябрь |

сентябрь |

август |

|

|

Россия1) |

10132 |

9784 |

10076 |

|

Страны ОПЕК — всего2) |

29888 |

29882 |

30053 |

|

из них: Ирак |

2621 |

2701 |

2694 |

|

Саудовская Аравия |

9470 |

9540 |

9758 |

1) Без газового конденсата.

По данным публикации ОПЕК «Market indicators as at end:October-2012».

В настоящее время такой вид топлива, как нефть, имеет уникальное и огромное значение. Нефтяная промышленность — это крупный народнохозяйственный комплекс, который живет и развивается по своим закономерностям. Нефть — наше национальное богатство, источник могущества страны, фундамент ее экономики.

Значение нефти в народном хозяйстве велико: это сырье для нефтехимии в производстве синтетического каучука, спиртов, полиэтилена, широкой гаммы различных пластмасс и готовых изделий из них, искусственных тканей; источник для выработки моторных топлив (бензина, керосина, дизельного и реактивных топлив), масел и смазок, а также котельного печного топлива (мазут), строительных материалов (битумы, гудрон, асфальт); сырье для получения ряда белковых препаратов, используемых в качестве добавок в корм скоту для стимуляции его роста.

Российские компании в 2010 году впервые вышли на уровень добычи 505 миллионов тонн нефти в год, и это как раз тот оптимальный объем, который покрывает и внутренние, и экспортные потребности. По мнению главы правительства, показательно и то, что в 2010 году на внутреннем рынке увеличились объемы нефтепереработки. «Мы и дальше будем стимулировать выпуск качественных нефтепродуктов, отвечающих самым строгим экологическим требованиям», — заявил Путин, выступая в Госдуме с отчетом о деятельности правительства за 2010 год, напомнив, что «уже с 2011 года все наши НПЗ переходят на выпуск бензина стандарта Евро-3”.

Россия — единственная среди крупных промышленно развитых стран мира, которая не только полностью обеспечена нефтью, но и в значительной мере экспортирует топливо. Велика ее доля в мировом балансе топливно-энергетических ресурсов, например по разведанным запасам нефти — около 10%.

Для России, как и для большинства стран-экспортеров, нефть — один из важнейших источников валютных поступлений. Роль нефтяного комплекса России как источника бюджетных поступлений постоянно растет. На экспорт поставляются 2/5 добываемой в стране нефти и 1/3 от производимых нефтепродуктов. Российские энергетические компании осваивают новые «экспортные маршруты», укрепляют свои позиции на внешних рынках, прежде всего — в очень перспективном азиатско-тихоокеанском регионе. Так, благодаря пуску первой очереди нефтепровода ВСТО, в 2010 году нам удалось нарастить экспорт нефти в страны АТР практически на 45 процентов. Второй этап строительства ВСТО планируется завершить к 2014 году. В общей сложности, только в рамках проекта ВСТО в наши дальневосточные регионы будет инвестировано порядка 700 миллиардов рублей.

Нефтяная промышленность России является основным сектором топливно-энергетического комплекса страны. От успешного функционирования этой отрасли зависит эффективное удовлетворение внутреннего и внешнего спроса на нефть и продукты ее переработки, обеспечение валютных и налоговых поступлений в бюджет. Не менее важную роль эта отрасль играет в обеспечении энергетической безопасности и политических интересов России. Несмотря на огромную роль нефтяной промышленности в экономике, в России в последние десятилетия усиливаются негативные явления, связанные, прежде всего с нарушением пропорций между приростом промышленных запасов нефти и объемами ее добычи. Это происходит на фоне значительного наращивания объемов добычи нефти. Динамика объемов добычи и переработки нефти в России 2000-2006 гг. приведена в таблице 1.2.

Таблица 1.2.

Динамика объемов добычи и переработки нефти в России 2000-2006 гг.

|

Компании |

Добыча нефти, млн. т |

Объем переработки нефти, млн. т |

||||

|

2000 г. |

2004 г. |

2006 г. |

2000 г. |

2004 г. |

2006 г. |

|

|

ЛУКОЙЛ |

62.18 |

84.07 |

91.14 |

22.06 |

35.47 |

39.49 |

|

ЮКОС |

49.55 |

21.53 |

23.10 |

43.77 |

34.3 |

|

|

ТНК-ВР |

45.00 |

70.26 |

68.45 |

17.17 |

22.30 |

21.96 |

|

Сургутнефтегаз |

40.62 |

59.62 |

65.55 |

18.18 |

19.92 |

20.19 |

|

Сибнефть |

17.20 |

33.98 |

12.55 |

13.98 |

||

|

Славнефть |

12.27 |

22.01 |

23.30 |

11.09 |

12.52 |

12.84 |

|

Роснефть |

13.47 |

21.60 |

85.69 |

6.37 |

8.23 |

10.99 |

|

Татнефть |

24.34 |

25.10 |

25.41 |

5.56 |

6.52 |

7.42 |

|

Башнефть |

11.94 |

12.07 |

11.73 |

20.54 |

21.13 |

25.91 |

|

Газпром |

10.01 |

11.96 |

32.67 |

4.82 |

6.19 |

22.15 |

|

Всего по ВИНК |

286.58 |

426.34 |

440.33 |

141.44 |

190.03 |

195.25 |

|

Прочие производители |

36.64 |

32.46 |

40.20 |

37.96 |

24.31 |

|

|

Итого |

323.22 |

458.80 |

480.53 |

179.40 |

195.0 |

219.56 |

За этот период объем добычи нефти по стране вырос от 323,22 до 480,53 млн. т, или на 157,31 млн. т, при среднегодовом приросте более 5,8%. Фактически объем добычи нефти уже в 2006 г. превысил прогнозный на 2020 г. (450 млн. т), предусмотренный умеренным вариантом добычи нефти в Энергетической стратегии России и приблизился к оптимистическому варианту развития (520 млн. т).

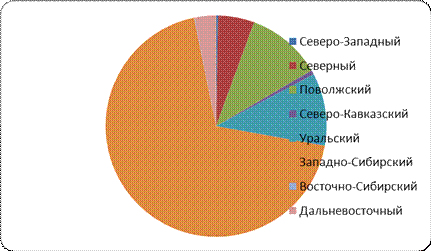

Россия относится к немногим странам мира, имеющим возможность в течение длительного времени развивать крупномасштабную нефтяную промышленность, полностью ориентируясь на собственные природные ресурсы. Хотя из ее недр уже извлечено свыше 14 млрд. т. нефти, Россия и сегодня находится в числе крупнейших производителей и экспортеров нефти. Нефтяной потенциал России реализован менее чем наполовину и сохраняются значительные резервы для обеспечения долгосрочных потребностей промышленности. Ниже кратко рассмотрим основные характеристики сырьевой базы нефтяной промышленности субъектов Российской Федерации. Доля экономических районов России в добыче нефти представлена на рисунке 1.1

Рис. 1. Доля экономических районов России в добыче нефти

Добычу нефти в стране осуществляют более 240 нефтегазодобывающих организаций. 11 нефтедобывающих холдингов обеспечивают более 95% всего объема добычи. Основные регионы добычи — открытые еще в 1960-е и 1970-е годы западносибирские месторождения, на долю которых приходится 68,1% совокупной годовой добычи. Добычей нефти в России занимаются несколько нефтяных компаний, крупнейшими из которых по результатам 2007 года являются ОАО «Роснефть», ОАО «Лукойл» <#»825106.files/image002.jpg»>

- Рис. 2.1. Добыча, потребление и нетто-экспорт нефти и нефтепродуктов в России в 1991 — 2010 гг.

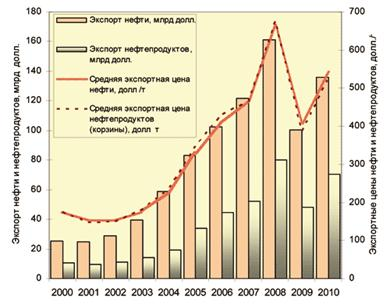

В результате роста международных цен и увеличения объемов поставок за последние десять лет экспортная выручка российских нефтяных компаний увеличилась почти в шесть раз, свыше 90% поступлений приходится на дальнее зарубежье (рис.2.1) В структуре экспорта нефтепродуктов преобладают средние и тяжелые дистилляты — мазут и дизельное топливо, предназначенные для дальнейшей переработки в странах-реципиентах, в результате средние цены корзины экспортируемых нефтепродуктов не превышают цены сырой нефти.

Рис. 2.2 Стоимость экспорта нефти и нефтепродуктов из России и экспортные цены 2000 — 2010 гг.

Таблица 2.1.

Экспорт нефти из России в 2000 — 2010 гг.

(по данным Росстата и Центрального банка России, метод платежного баланса)

Таблица. 2.2

Экспорт нефтепродуктов из России в 2000 — 2010 гг.

(по данным Росстата и Центрального банка России, метод платежного баланса)

В 2000 — 2010 гг. экспорт российской нефти вырос более чем в 1,7 раза с 144 до 240 — 260 млн тонн в год. Быстрыми темпами возрастал экспорт нефтепродуктов, увеличившись более чем в 2 раза — с 62 до 133 млн тонн, что стало результатом фискальной политики, когда при опережающем увеличении таможенной пошлины на сырую нефть были введены понижающие коэффициенты для нефтепродуктов, особенно для темных.

За последние 10 лет одной из основных особенностей экспортной политики РФ в области поставок нефти и нефтепродуктов стало сокращение транзита через сопредельные государства. Значительно снизились поставки через морские терминалы стран Балтии и СНГ, а также по трубопроводу «Дружба». Были полностью прекращены поставки жидких углеводородов за рубеж через порты — Вентспилс (Латвия), Бутинге (Литва), Одесса (Украина), а также на Мажейкский НПЗ (Литва).

В 2005 — 2010 гг. сократился экспорт сырья по нефтепроводной системе «Дружба» — с 70 млн тонн до 53 млн тонн (табл. 3).

В 2010 г. в три раза сократился объем перевалки через порт Южный (Украина), а в 2011 г. поставки российской нефти через этот порт не велись.

Таблица. 2.3.

Поставки нефти в дальнее зарубежье и транзит из России в 2000 — 2010 гг., млн тонн

*включая комбинированные поставки и эксплуатацию в реверсном режиме, учитывается в объемах отгрузки из порта Козьмино

В этот же период был создан ряд альтернативных экспортных маршрутов, позволяющих исключить транзит, прежде всего, через страны СНГ и Восточной Европы и выйти напрямую на основные платежеспособные рынки Западной Европы, Северной Америки и Азиатско-Тихоокеанского региона (АТР) (табл. 4).

Таблица. 2.4.

Структура экспорта российской нефти в 2009 — 2010 гг.

* включая комбинированные поставки и период эксплуатации в реверсном режиме

**учтено в балансе Козьмино

Нарастить экспорт нефти в Европу, минуя транзитные страны, позволил ввод в эксплуатацию первой очереди Балтийской трубопроводной системы (БТС-1), включающей нефтепровод «Ярославль — Приморск» и перевалочный комплекс в морском поту Приморска. Поставки нефти были начаты в 2001 г., а в 2007 г. система вышла на проектную мощность 70 млн тонн. В 2011 г. введена в эксплуатацию вторая очередь БТС (БТС-2).

В систему входит нефтепровод «Унеча — Усть-Луга» и спецморнефтепорт в Усть-Луге, что позволило дополнительно нарастить объемы поставок на 40 млн тонн.

Долгосрочный процесс в направлении диверсификации экспорта энергоносителей из России — значительное увеличение поставок на рынки стран АТР, прежде всего в Китай. В начале 2000-х годов происходило наращивание поставок нефти в КНР по железной дороге. С 2008 г. поставки жидких углеводородов (на начальном этапе в реверсном режиме) организованы по нефтепроводу ВСТО и железной дороге в порт Козьмино (в Приморском крае), а с января 2011 г. начаты коммерческие трубопроводные поставки нефти в Китай.

В 2000 — 2010 гг. существенно сократился экспорт российской нефти в страны бывшего СССР, только за последний год поставки нефти из России в страны ближнего зарубежья уменьшились почти на четверть. Были выведены из эксплуатации участки нефтепровода «Дружба» в направлении Латвии и Литвы, сокращен транзит через Белоруссию в Польшу и Германию, а также через Белоруссию и Украину в Словакию, Чехию, Венгрию. В условиях благоприятной конъюнктуры доходы от реализации нефти на экспорт выросли за десятилетие более чем в 5 раз: с 25 до 135 млрд долл., нефтепродуктов — в 7 раз: с 10 до 70 млрд долл. В результате доля выручки от поставок нефти и нефтепродуктов за рубеж в общем объеме экспорта РФ возросла с 35 в 2000 г. до 52% в 2010 г.

Именно благоприятная внешнеэкономическая конъюнктура на нефтяном рынке выступает одним из главных факторов обеспечения высокого положительного сальдо торгового баланса и роста международных резервов страны (рис. 3), по объему которых Россия в настоящее время занимает третье место в мире после Китая и Японии.

Рис. 2.3. Международные цены на нефть и международные резервы России в 1992 — 2010 гг.

В 2010 г. продолжилось наращивание поставок нефти из России в дальнее зарубежье, где основными направлениями являются — Нидерланды, Польша, Германия, Финляндия, Франция, Италия, Китай. Увеличение экспорта в дальнее зарубежье составило 4,2%, при этом поставки нефти в страны СНГ снизились на 23% до 26,2 млн тонн. Наибольшее снижение пришлось на Белоруссию (более 40%), в том числе в результате различия позиций относительно таможенных пошлин; поставки в Украину практически не изменились, при этом экспорт нефти в Казахстан вырос на 17,5%.

Около 90% (2010 г. — 87%) нефти в России, поставляемой как для переработки внутри страны, так и на экспорт, транспортируется по системе магистральных нефтепроводов АК «Транснефть». Общий грузооборот — около 1,1 трлн т км. Остальная часть транспортируется в рамках отдельных проектов по альтернативным системам магистральных нефтепроводов (нефтепровод «Северный Сахалин — Де-Кастри» в проекте «Сахалин-1», нефтепровод «Северный Сахалин — Южный Сахалин» консорциума Sakhalin Energy, нефтепровод КТК, порты Варандей и Витино) либо по железной дороге.

В настоящее время на Атлантический рынок, прежде всего в Европу, поставляется свыше 80% сырой нефти, экспортируемой из России (2010 г. — 83%, или 183 млн тонн).

На Тихоокеанский рынок, в первую очередь в Китай, пока приходится менее 20% поставок (2010 г. — 17%, или 38 млн тонн) (табл. 2.5).

Таблица 2.5.

Поставки нефти из России на основные мировые рынки в 2010 г.

Атлантический рынок нефти включает Европу, Восточное побережье Северной Америки, Ближний Восток и Африку. Более 93% всех поставок нефти в западном направлении приходятся на европейские страны (170,4 млн тонн), в первую очередь Нидерланды, Германию, Италию и Польшу. Относительно небольшие объемы поставляются в США и Канаду — 6,2% (11,3 млн тонн), а также на Ближний Восток, прежде всего в Израиль, и в Африку — 0,5% (1 млн тонн).

Тихоокеанский рынок нефти. На Тихоокеанском направлении поставки нефти из России ведутся в страны Азиатско-Тихоокеанского региона и на Тихоокеанское побережье США. В 2010 г. поставки нефти из России в страны АТР составили около 35,7 млн тонн, Западное побережье США — 2,3 млн тонн.

Крупнейшие импортеры нефти из России на Тихоокеанском рынке — Китай (12,8 млн тонн), Южная Корея и Япония по 9,8 млн тонн, США (2,3 млн тонн), Таиланд (2,1 млн тонн).

Кроме того, относительно небольшие объемы нефти (до 500 тыс. тонн) экспортируются на Филиппины, в Сингапур, Индию, Тайвань (кит.), Гонконг (кит.), Новую Зеландию. В настоящее время основные маршруты поставок нефти на Тихоокеанский рынок предполагают комбинированные способы с поставкой по нефтепроводам, железной дороге, перевалкой в морских портах Дальнего Востока:

- транспортировка комбинированным способом по нефтепроводу ВСТО до Сковородино и далее по железной дороге до терминала Козьмино — 15,3 млн тонн;

- поставки по нефтепроводам до портов Де-Кастри (проект «Сахалин-1») и Корсаков (проект «Сахалин-2») — 13,1 млн тонн;

- поставки по железнодорожной дороге в Китай — 9,5 млн тонн.

прокачка нефти по нефтепроводам ВСТО (до Сковородино) и «Россия — Китай» (Сковородино — Дацин) — 0,5 млн тонн (в 2010 г. технологическая нефть), 15 млн тонн в год, начиная с 2011 г.

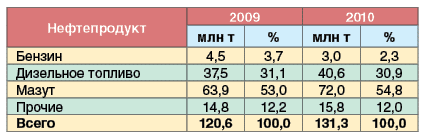

По данным Федеральной таможенной службы экспорт нефтепродуктов из России в 2010 г. вырос на 8,9% и составил 131,3 млн тонн. Доля мазута в общей структуре экспортных поставок возросла с 53 до 55% (до 72 млн тонн).

Доля дизельного топлива осталась практически неизменной, при увеличении физических объемов — 3 млн тонн. Экспорт автомобильного бензина сократился на 34% — до 3 млн тонн (табл. 6).

Таблица. 2.6.

Структура экспорта нефтепродуктов из России в 2009 — 2010 гг.

Свыше 90% (2010 г. — 115 млн тонн) всего экспорта нефтепродуктов из России направляется на Атлантический рынок и менее 10% (11,8 млн тонн) — на Тихоокеанский рынок, что обусловлено, прежде всего, ограниченностью перерабатывающих мощностей в Восточной Сибири и на Дальнем Востоке, их удаленностью от традиционных центров добычи нефти.

В настоящее время Атлантический рынок — основное направление экспорта нефти и нефтепродуктов из России, поставки на котором достигли уровня технологического насыщения и в последние годы не увеличиваются. Спрос на нефть в Европе, на которую приходится около 80% экспорта российской нефти, продолжает стагнировать, а в ряде стран — Германии, Великобритании, Италии, Франции, Нидерландах, Бельгии и др. — снижается. На рынке Южной Европы наиболее высока конкуренция со стороны поставщиков из Ближнего Востока и Северной Африки, а на Атлантическом побережье США — со стороны Канады, Западной Африки и Южной Америки. Перспективы России на Атлантическом рынке будут в основном связаны с дальнейшим снижением добычи в Северном море, что позволит увеличить поставки в Северную и Западную Европу, прежде всего через Роттердам. Кроме того, необходимо поддержание прямых нефтепроводных поставок на НПЗ Польши, Германии, Белоруссии, Чехии, Словакии, Венгрии, а также комбинированных поставок на заводы, контролируемые российскими компаниями, в Украине, в Румынии, Болгарии, Сербии.

В условиях диверсификации экспортных маршрутов и формирования новых центров НГК в Восточной Сибири и на Дальнем Востоке в последние годы происходит увеличение поставок нефти и нефтепродуктов на Тихоокеанский рынок — крупнейший и самый динамично развивающийся рынок энергоносителей в мире, включая страны АТР и Тихоокеанское побережье Американского континента. Добыча нефти в регионе имеет тенденцию к сокращению, а потребление и импорт из других регионов быстро возрастает. Основные конкуренты России на Тихоокеанском рынке — страны Ближнего Востока, расстояния поставок из которых в среднем в 2 — 5 раз превышают протяженность маршрутов из Западной и Восточной Сибири и связаны с дополнительными транспортными рисками (включая прохождение через Аденский и Оманский заливы, Баб-эль-Мандебский, Ормузский и Малаккский проливы).

Основные покупатели российской нефти и нефтепродуктов на Тихоокеанском направлении — Китай, Корея, Япония, США, Таиланд, Сингапур. В ближайшие десятилетия самым перспективным рынком будет оставаться Китай, одновременно может быть значительно расширен экспорт в Корею и США, а также на Филиппины, Таиланд и Вьетнам, организованы поставки в Индонезию.

Для повышения эффективности внешнеэкономических операций в нефтяной промышленности целесообразна дальнейшая диверсификация экспорта нефти по способам, направлениям и маршрутам поставок. Необходимо повышение гибкости Атлантического направления экспорта, что предполагает расширение пропускной способности транспортных систем на Балтике (БТС-2) и увеличение транзита через российские порты на Черном море (КТК-2).

Приоритетом должно стать развитие тихоокеанского направления, в первую очередь, — завершение строительства второй очереди ВСТО и расширение пропускной способности системы; увеличение мощности нефтепровода «Россия-Китай». В дальнейшем по мере освоения ресурсного потенциала шельфа Охотского моря и Западно-Камчатского шельфа Тихого океана потребуется расширение транспортных систем «Северный Сахалин — Комсомольск-на-Амуре»; «Северный Сахалин — Де-Кастри»; «Северный Сахалин — Корсаков», строительство нефтеналивного терминала на Камчатке. Экспорт высококачественных нефтепродуктов конечного назначения может быть организован в результате модернизации и строительства НПЗ, связанных с системой нефтепроводов АК «Транснефть», вблизи государственной границы и портов (Туапсе, Кириши, Ангарск, Комсомольск-на-Амуре, Хабаровск, бухта Елизарова).

В настоящее время нефтяной сектор топливно-энергетического комплекса России является одним из наиболее устойчиво работающих производственных комплексов российской экономики.

Нефтяной комплекс сегодня обеспечивает значительный вклад в формирование положительного торгового баланса и налоговых поступлений в бюджеты всех уровней. Этот вклад существенно выше доли комплекса в промышленном производстве. На его долю приходится более 16% произведённого ВВП России, четвёртая часть налоговых и таможенных поступлений в бюджеты всех уровней, а также более трети поступающей в Россию валютной выручки. Такие высокие показатели связаны со значительным ресурсным и производственным потенциалом нефтяной отрасли.

Россия — второй крупнейший мировой экспортер нефти за пределами стран ОПЕК. В области нефтепереработки и маркетинга в России действует около 40 нефтеперерабатывающих заводов.

Россия занимает второе место по производству мировой нефти: 9,5 млн. баррелей в день. Добычу нефти в стране осуществляют более 240 нефтегазодобывающих организаций, причем 11 нефтедобывающих холдингов обеспечивают более 90% всего объема добычи. На территории России нефть добывается на 2000 нефтяных и нефтегазовых месторождениях, крупнейшие из которых находятся на шельфе Сахалина, Баренцева, Карского и Каспийского морей. Большая часть разведанных запасов нефти страны сосредоточена в Западной Сибири и на территории Уральского и Приволжского федеральных округов. В Восточной Сибири и на Дальнем Востоке добыча нефти практически не ведется. Наиболее старыми и истощенными районами добычи нефти в России являются Урало-Поволжье, Северный Кавказ и остров Сахалин. Месторождения Западной Сибири и Тимано-Печорского региона открыты сравнительно недавно и находятся на самом пике своего развития. Месторождения Восточной Сибири и Дальнего Востока (за исключением острова Сахалин), а также шельфы российских морей находятся в начальной стадии освоения.

Одним из приоритетных направлений развития российского топливно-энергетического комплекса является увеличение глубины переработки российских энергоресурсов. Переработка нефти заключается в производстве нефтепродуктов, прежде всего, различных топлив и сырья для последующей химической переработки.

Стратегия развития переработки энергоресурсов включает в себя ряд следующих целей:

- внедрение инновационных технологий добычи и переработки топлива;

- ввод мощностей, направленных на углубление вторичных процессов на действующих предприятиях;

- модернизации сырьевых и перерабатывающих производств, увеличения глубины переработки сырья, снижения энергоемкости производства и повышения его экологичности.

Таким образом, анализ состояния нефтяной промышленности и темпов ее модернизации является актуальной проблемой, так как данное направление является приоритетным для инновационного развития экономики России.

2.2 Перспективы развития России на мировом рынке нефти и нефтепродуктов

Оценка состояния современной нефтепереработки и нефтехимии в России включает в себя исследование вопросов объема добычи нефти и поступления на переработку, потребления нефтепродуктов на внутреннем рынке, экспорта сырой нефти и нефтепродуктов, вклада экспорта сырой нефти и производства нефтепродуктов в ВВП, глубины переработки нефтяного сырья, износа основных фондов, степени использования попутного нефтяного газа.

В таблице 2.2.1. представлены интегральные показатели нефтеперерабатывающей отрасли России, Евросоюза и США.

Таблица 2.2.1.

Интегральные показатели нефтепереработки

|

Показатель |

РФ |

Евросоюз |

США |

|

Средняя мощность НПЗ, млн. т/год |

11,0 |

6,2 |

4,5 |

|

Загрузка мощностей, % |

57 — 65 |

92 — 98 |

92 — 98 |

|

Коэффициент технологической сложности (индекс Нельсона) |

4,31 |

7,42 |

10,16 |

|

Износ основных фондов, % |

80 |

Нет данных |

|

|

Глубина переработки нефти, % |

73 |

87 |

94 |

|

Конверсия тяжелых дистиллятов в светлые нефтепродукты, % |

35 — 40 |

85 |

87 |

|

Конверсия нефтяных остатков, % |

8 — 10 |

60 |

90 |

|

Продолжение табл.2.2.1 |

|||

|

Выход светлых нефтепродуктов, % |

52 |

60 |

79 |

|

Мощности каталитических процессов по отношению к первичной перегонке, % |

48,5 |

106 |

138 |

|

в том числе |

|||

|

углубляющих переработку нефти |

10,5 |

21,7 |

40,5 |

|

повышающих качество продукции |

38,0 |

84,3 |

97,5 |

|

Октановое число бензинового фонда (ОЧИ + ОЧМ)/2* |

84 |

90 |

92 |

|

Содержание серы в дизельных топливах, ppm |

2000 |

< 30 |

< 30 |

|

Соотношение производства моторных топлив и мазута |

1,5 |

4,6 |

16 |

|

Выход сырья для нефтехимии, % |

2,5 — 3,0 |

10,4 |

|

*ОЧИ + ОЧМ — значении октановых чисел по исследовательскому и моторному методам.

Анализ распределения добываемой нефти в России на переработку и экспорт показал, что более половины от объема добываемой в стране нефти идет на экспорт (50,1 % в 2011 г.).

При этом доля экспорта нефтепродуктов достаточно низкая (49,9%).

Также доля экспорта сырой нефти в структуре ВВП выше в среднем на 1%, чем доля производства нефтепродуктов.

Полученные данные свидетельствует о том, что нефтяные ресурсы страны используются нерационально с точки зрения оптимизации доходов нефтяных компаний и государства. Для того чтобы нефтяная отрасль соответствовала национальным интересам страны в стратегическом плане, следует принять законодательный контроль баланса экспорта и переработки, предусматривающий постепенную диверсификацию экспорта сырой нефти на экспорт продуктов нефтепереработки и нефтехимии с высокой добавленной стоимостью.

Одним из важных показателей Энергетической стратегии России является глубина переработки нефтяного сырья. Увеличение глубины переработки нефти одновременно решает задачу сырьевой базы для таких важных отраслей народного хозяйства, как нефтехимия и химия. Стоимость нефтехимической продукции в 5 — 10 раз дороже нефтепродуктов. При исследовании показателя глубины переработки нефти за период 2005 — 2011 годы выявлено, что глубина переработки углеводородного сырья увеличилась только лишь на 1% до 73%. Глубина переработки нефтяного сырья в развитых странах значительно выше, чем в России. Так, в США глубина переработки нефти составляет 94%, в Евросоюзе — 84%. Среднемировой уровень составляет 75 — 77 %, что так же выше, чем в России. Из полученных данных можно сделать вывод, что модернизация нефтеперерабатывающей отрасли имела очень низкие темпы.

В настоящее время РФ обладает наибольшей мощностью НПЗ по сравнению с развитыми странами (РФ — 11 млн. т/год, Евросоюз — 6,2 млн. т/год, США — 4,5 млн. т/г).

Однако при этом использование мощностей значительно ниже, чем в странах Евросоюза и США (загрузка мощностей в РФ 57 — 65%, Евросоюз 92 — 98%, США 92 — 98%).

Одним из важных показателей, характеризующих уровень технического состояния предприятия, является получивший признание в мировой практике коэффициент сложности НПЗ, разработанный Нельсоном. Индекс комплексности Нельсона НПЗ Северной Америки равен 10,16, Европы — 7,42, среднемировой — 6,59. Индекс же российских НПЗ в целом по России составляет 4,31.

Российская нефтепереработка характеризуется высокой изношенностью основных фондов, которая находится у критической черты — 80%. В стране уже несколько десятилетий не строятся новые НПЗ.

Также такие показатели как конверсия тяжелых компонентов нефти и выход светлых нефтепродуктов уступают показателям развитых стран. Низкая мощность каталитических процессов по отношению к первичной перегонке, низкое октановое число бензинового фонда, высокое содержание серы в дизельных топливах являются причинами низкой конкурентоспособности российских нефтепродуктов на мировом рынке. Доля мазутов в балансе нефтепереработки достаточно высокая по причине отсутствия необходимых мощностей глубокой переработки нефти. Выход сырья для нефтехимии в России значительно уступает аналогичным показателям развитых стран, тогда как именно процессы нефтехимии позволяют получать продукты с высоким качеством и высокой добавленной стоимостью.

Все вышеперечисленные факторы показывают необходимость модернизации российской нефтяной отрасли. Сейчас, 50% от объемов переработки составляет мазут, который экспортируется как сырье для производства светлых нефтепродуктов на зарубежных заводах. В России необходимо строить новые мощности по глубокой переработке, такие как каталитический крекинг, гидрокрекинг, термический крекинг. Углубление и химизация переработки нефти связана с разработкой и внедрением гибких технологических схем и совершенных высокоинтенсивных экологически безвредных термокаталитических и гидрогенизационных процессов глубокой переработки нефтяных остатков с получением высококачественных моторных топлив и других нефтепродуктов. Замена дешевых высокосернистого топочного мазута и низкокачественных нефтепродуктов, поставляемых на экспорт, моторными топливами европейского качества позволит увеличить доходы компаний и государства в долгосрочной перспективе.

Для достижения целей Энергетической стратегии России на период до 2020 года в части модернизации нефтеперерабатывающих мощностей необходимо осуществление масштабных инвестиций в техническое перевооружение существующих производств и строительство новых, в том числе и газоперерабатывающих, со стороны крупнейших вертикально интегрированных нефтяных компаний и государства. Так же необходимо развивать научный потенциал в отрасли путем финансирования научных разработок и инноваций в области получения новых и совершенствования существующих катализаторов глубокой переработки нефти, разработки новых технологий нефтехимических процессов, оптимизации нефтеперерабатывающих производств. Только при выполнении поставленных задач Российская нефтяная отрасль может встать на путь инновационного развития.

Стратегическими целями развития нефтяного комплекса являются:

- стабильное, бесперебойное и экономически эффективное удовлетворение внутреннего и внешнего спроса на нефть и продукты её переработки;

- обеспечение стабильно высоких поступлений в доход консолидированного бюджета;

- обеспечение политических интересов России в мире;

- формирование устойчивого платежеспособного спроса на продукцию сопряженных отраслей российской экономики (обрабатывающей промышленности, сферы услуг, транспорта и т.п.).

Для достижения этих целей предусматривается решение следующих основных задач развития нефтяного комплекса:

- рациональное использование разведанных запасов нефти, обеспечение расширенного воспроизводства сырьевой базы нефтедобывающей промышленности;

- ресурсо- и энергосбережение, сокращение потерь на всех стадиях технологического процесса при подготовке запасов, добыче, транспорте и переработке нефти;

- углубление переработки нефти, комплексное извлечение и использование всех ценных попутных и растворенных в ней компонентов;

- формирование и развитие новых крупных центров добычи нефти, в первую очередь в восточных районах России и на шельфе арктических и дальневосточных морей;

- развитие транспортной инфраструктуры комплекса для повышения эффективности экспорта нефти и нефтепродуктов, ее диверсификация по направлениям, способам и маршрутам поставок на внутренние и внешние рынки;

- своевременное формирование транспортных систем в новых нефтедобывающих регионах;

- расширение присутствия российских нефтяных компаний на зарубежных рынках, их участие в производственных, транспортных и сбытовых активах за рубежом.

Нефтедобывающая промышленность Перспективные уровни добычи нефти в России определяются в основном следующими факторами — спросом на жидкое топливо и уровнем мировых цен на него, развитостью транспортной инфраструктуры, налоговыми условиями и научно-техническими достижениями в разведке и разработке месторождений, а также качеством разведанной сырьевой базы. Перспективные объёмы добычи нефти в России будут существенно различаться в зависимости от того или иного варианта социально-экономического развития страны. В условиях оптимистического и благоприятного вариантов социально-экономического развития добыча нефти в России составляет порядка 505 млн. т в 2013 году и может возрасти до 520 млн. т к 2020 году.

Однако при любой динамике добычи нефти стратегическими задачами развития отрасли остаются обеспечение необходимой структуры запасов (в том числе территориальной), плавное и постепенное наращивание добычи со стабилизацией её уровня на долгосрочную перспективу. Добыча нефти будет осуществляться и развиваться как в традиционных нефтедобывающих районах — таких, как Западная Сибирь, Поволжье, Северный Кавказ, так и в новых нефтегазовых провинциях: на Европейском Севере (Тимано-Печорский район), в Восточной Сибири и на Дальнем Востоке, на юге России (Северо-Каспийская провинция).

Заключение

Мнения специалистов и экспертов существенно расходятся относительно прогнозных параметров функционирования ТЭК и его нефтяного сектора.

Действительно, на фоне последствий мирового финансово-экономического кризиса разрыв в оптимистических и пессимистических ожиданиях существенно нарастает по сравнению с докризисным периодом, что и формирует неоднозначность суждений. Особое внимание приковано к Энергетической стратегии России на период до 2030 года, утвержденной правительством РФ в ноябре 2009 года.

В ближайшие 20 лет ТЭК сохранит важнейшую роль в экономике страны. Однако опережающими темпами будут развиваться инновационные малоэнергоемкие отрасли экономики: при этом удельный вес ТЭР в экспорте к 2030 году сократится по сравнению с уровнем 2005 года не менее чем в 1,7 раза; доля ТЭК в ВВП снизится с 32% до 18%; доля капиталовложений в ТЭК в процентах к ВВП — не менее чем в 1,4 раза; а в общем объеме капиталовложений — более чем в 2 раза.

Удельная энергоемкость ВВП за указанный период должна снизиться более чем в 2 раза, а удельная электроемкость — не менее чем в 1,6 раза.

Являясь крупнейшим заказчиком оборудования и услуг для смежных отраслей промышленности (машиностроение, металлургия, химия и др.) и экономики (строительство, транспорт), российский энергетический сектор вносит весомый вклад в инновационное развитие отечественной экономики. Технологии, используемые сегодня в ТЭК, представляют собой совокупность технически сложных и многогранных процессов.

Усложнение горно-геологических условий добычи энергоресурсов, разработка месторождений в экстремальных природноклиматических условиях, уменьшение потерь на различных технологических стадиях производства, повышение качества продукции и энергоэффективности требуют соответствующего ускорения научно-технического прогресса и адекватного инновационного уровня развития смежных отраслей.

Таким образом, ТЭК выступает в качестве одного из базовых генераторов инноваций и провоцирует опережающее развитие смежных отраслей и экономики в целом.

Однако, делая громкие заявления о необходимости преодолевать сырьевую зависимость, руководители государства уделяют большое внимание поддержанию и развитию экспортного потенциала нефтяной отрасли. И это понятно. Экспорт нефти и нефтепродуктов приносит России до 49% (в 2008 году) валютной выручки. Нефтедоллары остаются основой доходной базы федерального бюджета. Да и нефтяные компании получают основные доходы именно от экспорта.

Ориентированная на экспорт транспортная инфраструктура отрасли развивается опережающими темпами. Проблема дефицита экспортных нефтепроводов и терминалов благополучно решена. Серьезно ослаблена транзитная зависимость. Расширена география экспортных маршрутов. Большего и не нужно — возможности экспорта ограничены. Тем не менее правительство продолжает инициировать строительство новых магистралей, рассчитывая в будущем принять обильные транзитные потоки (что маловероятно).

В структуре отраслевого экспорта доминирует нефть. А из нефтепродуктов — мазут. По сути, это тот же сырьевой экспорт — только в другой обертке. России не получается пока уйти от сырьевой зависимости на практике.

Список использованной литературы:

[Электронный ресурс]//URL: https://drprom.ru/kursovaya/rossiya-na-mirovom-ryinke-nefti/

Аналитический журнал «Нефтегазовая Вертикаль» № 5.- 2010, М., «Деловая пресса».-С25-29

Байков Н. М. О состоянии и перспективах развития нефтегазовой промышленности в России// Нефтяное хозяйство. 2008.- №1.-С 12-15

Бинатов Ю.Г., Пельменева А.А., Ушвицкий Л.И. Формирование и развитие локального рынка нефти и нефтепродуктов. — Ставрополь: СевКавГТУ, 2009.- 182 с.

Бобылев Ю.Н., Четвериков Д.Н. Факторы развития рынка нефти. — М.: ИЭПП, 2010. — 349 с.

Бердсолл Н. Усиление неравенства в новой глобальной экономике // Вопросы экономики. 2010. № 4. С.86.

Бобылев Ю. Реформу надо продолжать. — Нефть России, № 1, 2011, с. 72-77.

Валлерстайн И. Геополитические миро-системные изменения: 1945-2025 гг. // Вопросы экономики, 2009. № 4. С.77.

Гаврилов В.П. Чёрное золото планеты. — М.: Недра, 2010. — 160 с.

Гайдар Е.Т. Регулирование нефтяного рынка в ХХ веке. — В кн.: Гайдар Е.Т. Гибель империи. Уроки для современной России. М.: РОССПЭН, 2009. — С.108-120.

Гурвич Е. Макроэкономическая оценка роли российского нефтегазового комплекса // Вопросы экономики, №10, 2007.-С 8-12

Курилов В.И., Меламед И.И., Терентьева Е.А., Абрамов А.Л., Лукин А.Л. Азиатско-Тихоокеанское экономическое сотрудничество: вчера, сегодня, завтра. Владивосток: Изд-во ДВФУ, 2010.- 568 с.-275с.

Коржубаев А.Г. Закономерности глобального энергообеспечения и нефтегазовая политика России // ЭКО. 2005. № 10. С. 140 — 150.

Коржубаев А.Г. Нефтегазовый комплекс России в условиях трансформации международной системы энергообеспечения / Науч. ред. А.Э. Конторович. Новосибирск: Академическое изд-во «Гео», 2007.- 270 с.

Коржубаев А.Г., Соколова И.А., Эдер Л.В. Нефтегазовый комплекс России: перспективы сотрудничества с Азиатско-Тихоокеанским регионом. Новосибирск: Изд-во ИЭОПП СО РАН, 2009. -116 с.

Коржубаев А.Г., Эдер Л.В., Ожерельева И.В. Стержень стратегического развития России // Бурение и нефть. 2010. № 3. С. 3 — 9.

Кириллов В.И., Туманова Е.В. Финансово-рыночные аспекты поведения нефтяных цен // Мировой рынок нефти и газа. 2009. — 34 с.

Кривощекова Е. Окунева Е. Система регулирования нефтяного комплекса России // Вопросы экономики, №7, 2010. — с.70.

Ломакин В.К. Мировая экономика. Изд. 3-е, перераб. и доп. М.: ЮНИТИ. 2009, с.123.

Масюк А. В. Тенденции развития мирового рынка нефти в условиях глобализации. — М., 2011. — 172 c.

Мастепанов А.М. Региональные и внешнеэкономические аспекты энергетической политики России. Москва, 2009.- 231 с.

Миловидов К.Н., Коржубаев А.Г., Эдер Л.В. Нефтегазообеспечение глобальной экономики : учеб. пособие / Рос. гос. ун-т нефти и газа им. И.М. Губкин Мировые цены на нефть: перспективы роста // Нефть России. — № 9, 2010.

Мясникова Л. Смена парадигмы. Новый глобальный проект // Мировая экономика и международные отношения. 2006. № 6. С.4.а. М.: ЦентрЛитНефтеГаз, 2010.- 400 с.

Отчет «О технико-экономических показателях нефтяной и газовой промышленности». М.: Государственный комитет РФ по статистике.Россия и страны мира.2008: Статистический сборник / Росстат. М.,2008.

Орлов В.П. Об экспортной ценовой политике России на рынке нефти // Российское геологическое общество. — 2009. — 23 с.

Россия на мировом рынке нефти // Экономика России: ХХI век, 2011. — №7. — 24 с.

Панькова Н.А. Возможности использования нетарифного регулирования импорта в условиях вступления России в ВТО // Экономика XXI века. 2010.- № 3.-С12-17

Путин В.В. Минерально-сырьевые ресурсы в стратегии развития российской экономики // Записки Горного института. 2009.- № 1. С.3 — 9.

Пухов С. Мировой рынок нефти — тенденции и перспективы // Эксперт, 2010.- № 8.

Старостин В., Трофимов В., Пущаровский Д. Минерально-сырьевые ресурсы в мировой экономике XXI века. Электронный журнал «Золотой Лев» № 71-72 — издание русской консервативной мысли. — www.zlev.ru

Слуцкий Л. Стратегия прорыва. Российские транснациональные корпорации — «тигры» мировой экономики // Российская газета. 26.1.2007.

Суслов Н.И. Макроэкономические проблемы ТЭК // ЭКО. «Экономика России: ХХI век» журнал №6-2009.-245с.

Эдер Л.В. Европейский рынок нефти. Стратегия России. Новосибирск: Академическое изд-во «Гео», 2009.- 156 с.

Экономидес Майкл, Олини Рональд Цвет нефти. Крупнейший мировой бизнес: история, деньги и политика. Издательство: Олимп-Бизнес, 2010. — 256 с.

Шафраник Ю. Мировой рынок нефти: взгляд из России // Экономика России: ХХI век, 2009. — № 4. — 123 с.

Шишков Ю. Уровень бедности в современном мире: методологические споры // Мировая экономика и международные отношения. 2010. № 1. С.3-14;

- Якушев П. Каково нефтяное будущее мира? // Нефтяное обозрение, 2006. — № 5.