Финансовые планы коммерческих организаций в зависимости от периода их действия принято делить на стратегические, перспективные, бизнес-планы, текущие и оперативные.

Оперативное планирование используют утвержденные стратегические позиции в повседневной деятельности для достижения поставленных целей.

Оперативное планирование заключается в разработке и доведении до исполнителей бюджетов, платежного календаря и других форм оперативных плановых заданий, по всем основным вопросам финансовой деятельности, в умении эффективно управлять оборотным капиталом и кредиторской задолженностью исходя из критерия выбора оптимальных альтернатив в рамках утвержденного бюджета.

Разработка платежного календаря заключается в определении конкретной последовательности и сроков осуществления всех расчетов, что позволяет своевременно перечислить финансирование, нормальной хозяйственной деятельности предприятия. Во многих организациях наряду с платежным календарем составляется налоговый календарь, в котором указывается, когда и какие налоги следует уплатить. Это позволяет избежать просрочек и пени.

Целью написания данной курсовой работы было изучение понятия оперативное планирование на примере общества с ограниченной ответственностью «Арамильский завод металлоконструкций».

В соответствии с поставленной целью нами решались следующие задачи:

1. Изучение понятия, видов, системы и методов оперативного планирования.

2. Изучение понятия и видов вспомогательного производства.

3. Анализ производственных показателей, и имущества предприятия с целью выявления видов вспомогательной (не основной) работы предприятия, и планирование улучшения деятельности данных отделов.

ГЛАВА 1. ОПЕРАТИВНОЕ ПЛАНИРОВАНИЕ

1.1. Виды и системы оперативного планирования

Завершающей стадией внутрифирменного планирования является разработка оперативных планов производственно-хозяйственной деятельности предприятия на текущий период. Оперативное планирование призвано обеспечить своевременное и качественное выполнение годовых заданий, предусмотренных планами социально-экономического развития предприятия или фирмы. Текущее планирование на предприятии обычно тесно связано с оперативно-управленческими решениями, направленными на рациональное распределение производственных ресурсов для достижения намеченных стратегических целей. Оно охватывает краткосрочный и среднесрочный периоды производственно-хозяйственной деятельности предприятия. Под оперативным планированием понимается осуществление текущей деятельности планово-экономических служб в течение короткого периода, например, разработка годовой производственной программы, составление квартальных бюджетов предприятия, контроль и корректировка полученных бюджетов. На промышленных предприятиях принято различать несколько видов и систем оперативного планирования.

Анализ производственных результатов деятельности предприятия

... Целью данной работы является анализ производственных результатов деятельности предприятия. Задачами, которые необходимо решить для достижения поставленной цели, являются: изучить теоретические аспекты организации и управления производственной деятельностью предприятия; определить основные показатели производственной деятельности предприятия; охарактеризовать деятельность предприятия и исследовать ...

В зависимости от содержания и сроков действия оперативное планирование подразделяется на два вида: календарное и текущее.

Календарное планирование включает распределение годовых плановых заданий по производственным подразделениям и срокам выполнения, а также доведения установленных показателей до конкретных исполнителей работ. С его помощью разрабатываются сменно-суточные задания и согласуется последовательность выполнения работ отдельными исполнителями. Исходными данными для разработки календарных планов служат годовые объемы выпуска продукции, трудоемкость выполняемых работ, сроки поставки товаров на рынок и другие показатели социально-экономических планов предприятии. Текущее планирование или диспетчирование производства предусматривает процессов, а также учет выпуска продукции и расходования различных ресурсов.

В зависимости от сферы применения оперативное планирование на большинстве машиностроительных предприятий подразделяется на межцеховое и внутрицеховое. Межцеховое планирование обеспечивает разработку, регулирование и контроль выполнения планов производства и продажи продукции всеми цехами предприятия, а также координирует работу основных и вспомогательных цехов, проектно-технологических, планово-экономических и других функциональных служб. На машиностроительных предприятиях, как правило, производственные программы разрабатывается и выдается цехами плановыми службами на очередной год с квартальной и месячной разбивкой. Содержание внутрицехового планирования является разработка оперативных планов и составление текущих графиков работы производственных участков, поточных линий и отдельных рабочих мест на основе годовых планов производства и продажи продукции основных годовых планов производства и продажи продукции основных цехов предприятия.

В современном производстве широко распространены различные системы оперативного планирования, определяемые как внутрифирменный факторам, так и внешними рыночными условиями. Под системой оперативного планирования производства в экономической литературе принято понимать совокупность различных методик и технологий плановой работы, характеризующихся степенью централизации, объектом регулирования, составом календарно-плановых показателей, порядком учета и движения продукции и оформления учетной документации. Эта система представляет собой совокупность методов и способов расчета основных планово-организационных показателей, необходимых для регулирования хода процесса производства и потребления товаров и услуг с целью достижения запланированных рыночных результатов при минимальных затратах экономических ресурсов и рабочего времени.

К основным характеристикам любой системы оперативного планирования относятся: методы комплектования календарных заданий подразделениям предприятия, порядок согласования и взаимоувязки работы цехов и участков, выбранная планово-учетная единица, продолжительность планового периода, способы и приемы расчета плановых показателей, состав сопровождающей документации. Выбор той или иной системы оперативного планирования в условиях рынка определяется главным образом объемом спроса на продукцию и услуги, затратами и результатами планирования, масштабом и типом производства, организационной структурой предприятия и другими факторами. Наибольшую известность в настоящее время имеют подетальная, позаказная и покомплектная системы оперативного планирования и их разновидность, применяемые на многих крупных отечественных предприятиях и зарубежная фирмах, а также в малом и среднем предпринимательстве.

Методы учета затрат на производство и калькулирование себестоимости продукции

... учета затрат, а также методы анализа затрат на производство продукции; учет затрата калькулирование себестоимость продукция рассмотреть организацию документооборота по учету затрат на производство продукции; Предмет исследования - методы учета затрат на производство и калькулирование себестоимости продукции. В качестве объекта исследования в курсовой работе выступают затраты предприятия ...

Подетальная система планирования предназначена для условий высокоорганизованного и стабильного производства. По этой системе операций и производственных процессов по каждой детали на определенный плановый период – час, смену, день, неделю. В основе подетальной системы лежит точное планирования такта и ритма работы поточных линий и производственных заделов и постоянное их поддержание в процессе производства на строгом расчетном уровне. Применение этой системы требует разработки сложных календарно-оперативных планов, содержащих показатели объема выпуска и маршрут движения деталей каждого наименования по всем производственным стадиям и технологическим операциям. Поэтому подетальное планирование целесообразно применять при ограниченной номенклатуре выпускаемой продукции, что имеет место в условиях крупносерийного и массового или, малопродуктового производства.

Позаказная система оперативного планирования применяется в основном в единичном и мелкосерийном производстве с его разработанной номенклатурой и небольшим объемом выпускаемой продукции и производственных услуг. В этом случае объектом планирования, или основной планово-учетной единицей, является отдельный производственный казах, включающий несколько однотипных работ конкретного потребителя-заказчика. Данная система планирования основана на расчетах длительности производственных циклов и нормативов опережений, с помощью которых устанавливаются требуемые заказчиком или рынком сроки выполнения как отдельных процессов или работ, так и всего заказа в целом.

Покомплексная система применяется главным образом в серийном машиностроительном производстве. В качестве основной планово-учетной единицы используются различные детали, входящие в сборный узел или общий комплект товаров, сгруппированных по определенным признакам. При комплексной системе планирования календарные задания производственным подразделениям разрабатываются заданиями производственным подразделениям разрабатывается не по деталям отдельного наименования, а по укрупненным группам или комплектам деталей на узел, машину, заказ или определенный объем работ и услуг. Эта система способствует сокращению трудоемкости как планово-расчетных работ, так и организационно-управленческой деятельности персонала линейных и функциональных служб предприятия. При данной системе значительно повышается гибкость оперативного планирования, текущего контроля и регулирования хода производства, что в условиях рыночной неопределенности служит для предприятия важным средством стабилизации производства.

Кроме рассмотренных трех систем оперативного планирования, на отечественных предприятиях применяются таких их подсистемы, как планирование по такту выпуска, по заделам, по опережениям, на склад.

Бизнес-план производства новой продукции на предприятии диплом

... бизнес-планирования, структура бизнес-плана, анализ инвестиций в структуре бизнес-планов. Во второй главе «Разработка бизнес-плана по производству изделий из металла различного профиля»проведен анализ рынка, даются рекомендации по продвижению продукции, ... различной. В малом предпринимательстве бизнес-план и план предприятия могут совпадать и по объему и по содержанию. Любой бизнес-план должен давать ...

Планирование по такту выпуска изделий предусматривает выравнивание продолжительности технологических операций на всех стадиях общего производительного процесса в соответствии с единым расчетным времени выполнения взаимосвязанных работ. Такт в данном случае служит важнейшим планово-экономическим регулятором хода производства на рабочих местах.

Планирование по заделам предполагает поддержание на требуемом расчетном уровне запаса заготовок, полуфабрикатов и комплектующих, предназначенных для дальнейшей обработки и сборки на каждой стадии производства. Для обеспечения ритмичной работы взаимосвязанных производственных заделов, представляющих собой соответствующий запас заготовок. По назначению заделы бывают технологические, транспортные, страховые, межоперационные или межцикловые. Размер задела может быть установлен в деталях или днях. Общий нормальный задел обычно принимается равным сумме всех слагаемых запасов заготовок и деталей.

Планирование по опережениям характеризуется распределением и группировкой деталей и работ по срокам выпуска и организацией их своевременного изготовления и передачи на соответствующие стадии производства в зависимости от расчетных опережений времени. Под опережением понимается календарный период времени, на который каждая предыдущая часть или стадия производственного процесса должна опережать последующая с целью ее окончания в запланированный срок по отношению к завершающей стадии обработки или сборки деталей. В этой системе планово-учетной единицей может быть отдельная деталь или сборочная единица продукции.

Планирование на склад или на рынок осуществляется при выпуске продукции и ее поставке на продажу в значительных объемах при невысокой трудоемкости и небольшом числе технологических операций. При этой системе планово-производственный отдел определяет необходимое количество готовых деталей, которые должны постоянно находиться на промежуточной или конечной стадиях производства и продажи продукции.

Расчетные запасы продукции должны непрерывно поддерживаться на таком уровне, который обеспечивает бесперебойный ход производства или сбыта продукции.

Таким образом, оперативное планирование производства, как свидетельствует передовой опыт, играет главную роль в обеспечении своевременного выпуска и поставки продукции потребителям на основе рационального использования ограниченных экономических ресурсов в текущем периоде времени. Дальнейшее развитие оперативного планирования на отечественных предприятиях будет способствовать решению следующих организационно-экономических задач:

- Достижение согласованной работы всех звеньев производства на основе единой рыночной цели, предусматривающей равномерный выпуск и сбыт товаров.

- Совершенствование все системы внутрифирменного планирования за счет повышении надежности календарно-плановых расчетов и снижения трудоемкости.

- Повышение гибкости и оперативности внутрихозяйственного планирования на основе более полного учета требований потребителей и последующей корректировки годовых планов.

- Обеспечение непрерывности в процессе производственного планирования и достижения более тесного взаимодействия стратегических, тактических и оперативных планов.

- Создание на каждом предприятии системы оперативного планирования производства, соответствующей современным требованиям рынка и уровня развития конкретного предприятия.

Совершенствование оперативно-производственного планирования на отечественных предприятиях будет способствовать подъему производства и росту эффективности в условиях действующих рыночных отношений.

1.2. Разработка оперативных планов

Оперативное планирование производства заключается в разработке важнейших объемных и календарных показателей производственно-хозяйственной деятельности предприятия. Любой процесс оперативного планирование предусматривает выполнение таких этапов, как выбор стратегии развития предприятия, обоснование формы организации производства, определение логистической схемы движения материальных потоков, разработка основных календарно-плановых нормативов, оперативное планирование работы производственных и вспомогательных подразделений, организационная подготовка производства, непосредственная организация оперативной работы, текущий контроль и регулирование хода производства. Основная задача оперативного планирования сводится в конечном итоге к обеспечению на предприятии слаженного и ритмичного хода всех производственных процессов с целью наибольшего удовлетворения основных потребностей рынка, рационального использования имеющихся экономических ресурсов, и максимизации получаемой прибыли.

В оперативном планировании производства в зависимости от разрабатываемых показателей применяются такие основные методы, как объемный, календарный, а также их разновидность: объемно-календарный, и объемно-динамический.

Объемный метод предназначен для распределения готовых объемов производства и продажи продукции предприятия по отдельным подразделениям и более коротким временным интервалам – квартал, месяц, декада, неделя, день и час. Этот метод предусматривает не только распределение работ, но и оптимизацию использования производственных фондов и в первую очередь технологического оборудования и сборочных площадей за планируемый интервал времени. С его помощью формируются месячные производственные программы основных цехов и планируются сроки выпуска продукции или выполнения заказа во всех выпускающих подразделениях предприятия.

Календарный метод применяется для планирования конкретных временных сроков запуска и выпуска продукции, нормативов длительности производственного цикла и опережений производства отдельных работ относительно выпуска головных изделий, предназначенных для реализации на соответствующем рынке продукции. Данный метод основывается на использовании прогрессивных ном времени для расчета производственных циклов изготовления отдельных деталей, планируемых комплектов продукции и выполнения сборочных процессов. В свою очередь производственный цикл основного изделия служит нормативной базой для формирования проектов месячных производственных программ остальным выпускающим цехам и участникам предприятий.

Объемно-календарный метод позволяет планировать одновременно сроки и объемы выполняемых на предприятии работ в целом на весь предусмотренный период времени – год, квартал, месяц. С его помощью рассчитываются продолжительность производственного цикла выпуска и поставки продукции на рынок, а также показатели загрузки технологического оборудования и сборочных стендов в каждом подразделении предприятия. Тот метод можно использовать для разработки месячных производственных программ как выпускающих, так и невыпускающих цехов и участков.

Объемно-динамический метод предусматривает тесное взаимодействие таких планово-расчетных показателей, как сроки, объемы и динамика производства продукции, товаров и услуг. В условиях рынка этот метод позволяет наиболее полно учитывать объем спроса и производственные возможности предприятия и создает планово-организационные основы оптимального использования наличных ресурсов на каждом предприятии. Он предполагает построение планов, графиков потребителей и загрузки производственных участков и выпускающих цехов.

1.3. Вспомогательное производство: понятие и виды

Вспомогательное производство – это часть производственной деятельности предприятия, необходимая для обслуживания основного производства и обеспечения бесперебойного изготовления и выпуска его продукции.

Важнейшая задача вспомогательного производства: изготовление и ремонт технологической оснастки, тары и специнструмента и снабжение ими основных цехов; обеспечение предприятия всеми видами энергии, ремонт энергетического, транспортного и механического оборудования, контрольно-измерительной аппаратуры, уход и надзор за ними; ремонт зданий и сооружений и хозяйственного инвентаря; приемка, и выдача в цеха предприятия сырья, материалов, полуфабрикатов. К вспомогательному производству может быть отнесена деятельность транспортного и складского хозяйства производства, размерами предприятия и его производственными связями.

Вспомогательное производно может быть в виде:

1. Автотранспортный цех – оказывает транспортные услуги подразделениям предприятия.

2. Железнодорожный цех – перевозка материалов, а также поступающих грузов на предприятие.

3. Ремонтно-механический осуществляет ремонт транспортных средств, изготовление запасных частей к технологическому оборудованию отечественного и импортного производства, выполняет ремонты по капитальному ремонту оборудования теплоцентрали и двигателей.

4. Ремонтно-строительный цех – ремонт и реконструкция существующих зданий и сооружений, устройство изделий и асфальта, устройство новых и ремонт существующих столярных изделий.

5. Теплоэлектроцентраль – выработка и бесперебойное снабжение предприятия электроэнергией и теплом.

6. Энергоцех обеспечивает бесперебойное снабжение предприятия водой и сжатым воздухом, а также передачу электроэнергии и ремонт энергооборудования.

7. Цетральная лаборатория автоматики и вычислительной техники выполняет работы по внедрению автоматизированных систем управления производством, финансово-хозяйственной деятельности и персонала, а также обеспечивает надежную радио и телефонную связь.

8. Участок снабжения – прием, хранение и доставка материалов, оборудования и запасных частей подразделениям предприятия.

ГЛАВА 2. АНАЛИЗ ПРЕДПРИЯТИЯ ООО «АРАМИЛЬСКИЙ ЗАВОД МЕТАЛЛОКОНСТРУКЦИЙ»

2.1. Характеристика предприятия и оценка основных показателей

Предприятие ООО «Арамильский Завод Металлоконструкций», занимается производством металлических опор ЛЭП. По уровню оснащения оборудованием и имеющимися производственными мощностями, предприятие является солидным участником на рынке выпуска металлических опор ЛЭП. Мощность предприятия по выпуску металлоконструкций составляет 800 тонн в месяц.

Основным производством является изготовление опор ЛЭП. В вспомогательное производство входит закупка и хранение материалов необходимых для изготовление опор; транспортные услуги – предприятие, в случае необходимости может доставить необходимые изделия в любую точку России.

Рассмотрим эффективность планирования потребности в кадрах ООО «АЗМК».

Таблица 2.1.1

Численность работников за 2009 – 2010 года

|

№ п/п |

Показатели |

2009 |

2010 |

||

|

план |

факт |

план |

факт |

||

|

1 |

Среднесписочная численность всего |

125 |

119 |

127 |

123 |

|

2 |

Руководители |

11 |

10 |

9 |

7 |

|

3 |

Специалисты |

27 |

28 |

23 |

21 |

|

4 |

Служащие |

45 |

50 |

40 |

38 |

|

5 |

Рабочие |

44 |

40 |

34 |

33 |

|

6 |

Списочная численность на начало года |

117 |

121 |

127 |

128 |

|

7 |

Было принято |

18 |

20 |

20 |

25 |

|

8 |

Выбыло |

8 |

13 |

16 |

49 |

|

9 |

В том по неплановым причинам |

3 |

9 |

6 |

11 |

|

10 |

Списочная численность на конец года |

127 |

128 |

131 |

104 |

Динамика численности персонала может оцениваться следующими показателями:

1.Индекс среднесписочной численности работающих (Iчсс) определяется отношением среднесписочной численности работающих в фирме (структурном подразделении) в расчёте на один календарный день в отчётном (планируемом) году и в базисном году:

Iчсс 2009=119/112=1,06

Iчсс 2010=119/123=0,97

2. Индекс удельного веса персонала данной категории (Iувi) определяется отношением удельного веса і-й категории работников в общей численности персонала в отчетном (планируемом) году к удельному их весу в базисном году:

Iуві 2009 рабочие =34/40=0,85

Iуві 2010 рабочие=44/42=1,05

3.Индекс численности рабочей силы (Iчрс) определяется с учетом изменения численности работников (обычно по отдельным категориям) на начало и конец анализируемого периода:

Iчрс2009 пл=(117+18-8)/ 117=1,09

Iчрс2010 пл=(127+20-16)/ 127=1,03

Iчрс2009 фак=(121+20-13)/ 121=1,06

Iчрс2010 фак=(128+25-49)/ 128=0,81

4. Коэффициент выбытия кадров (Кпк) определяется отношением количества уволенных работников за анализируемый период к среднесписочной численности работников за тот же период (в %):

Квк2009 пл=(8/125) *100=6,4

Квк2010 пл=(16/127) *100=12,6

Квк2009 фак=(13/119) *100=10,9

Квк2010 фак=(49/123) *100=39,8

5. Коэффициент приема кадров (Кпк) определяется отношением количества принятых работников за анализируемый период к среднесписочной численности работников за тот же период (в %):

Квк2009 пл=(18/125) *100=14,4

Квк2010 пл=(20/127) *100=15,7

Квк2009 фак=(20/119) *100=16,8

Квк2010 фак=(25/123) *100=20,3

6. Коэффициент текучести кадров (Ктк) определяется делением числа работников фирмы (подразделения), уволенных по неплановым причинам на среднесписочное число работников за тот же период (в %):

Ктк 2009 пл=( 3 /125) *100=2,4

Ктк 2010 пл=( 6 /127) *100=8,8

Ктк 2009 фак=( 9 /119) *100=7,6

Ктк 2010 фак=( 11 /123) *100=8,9

После проведенного анализа видно, что за 2009 год наблюдается резкий спад численности персонала, это обусловлено отсутствием мотивации персонала, как в материальном, так и моральном отношении. Заработная плата выдается не вовремя, отсюда высокая текучесть персонала.

Индекс среднесписочной численности работников предприятия в 2009 году составил 0,97. Это говорит о том, что количество кадров предприятия уменьшилось на 1,5%, по сравнению с 2008 годом.

Индекс численности рабочей силы говори о том, что:

- в 2009 году на начало года списочная численность составила 121 человек, после приема и выбытия кадров на конец года она составила 128 человек, т.о. численность увеличилась на 7 человек;

- в 2010 году списочная численность составила 128 человек в результате приема и выбытия кадров на конец года она составила 104 человека, т.о.

численность сократилась на 29 человек.

Коэффициент выбытия кадров на данном предприятии составляет большой процент. В 2009 и 2010 годах коэффициент выбытия увеличивается сначала на 10,9 %, затем еще на 39,8 %.

Коэффициент приема кадров в течение двух лет увеличивается, т.к. на предприятии наблюдается большая текучесть кадров. В результате коэффициент приема кадров составил в 2009 году 16,8 %, в 2010 году – 20,3 %.

Таблица 2.1.2.

Доля организаций на рынке услуг за 2009- 2010 год

|

Организация |

Доля рынка услуг на базовом рынке (%) |

|

|

2009 год |

2010 год |

|

|

Общество с ограниченной ответственностью «ЛЭП Строй» |

31 |

48 |

|

Общество с ограниченной ответственностью «ЭнергоЖБИ» |

12 |

16 |

|

Общество с ограниченной ответственностью «Арамильский Завод Металоконструкций» |

24 |

28 |

|

Общество с ограниченной ответственностью «Энергосветмонтаж» |

11 |

5 |

|

Прочие организации |

8 |

3 |

Как мы видим лидирующие позиции на данном рынке услуг занимает ООО «ЛЭП Строй», 48% от всех производимых металлоконструкций в данной отрасли выполняют они. Но ООО «АЗМК» занимает второе место, и это очень хорошие показатели для организации, проработавшей 2 года на рынке данных услуг.

Далее рассмотрим наиболее часто используемые при анализе показатели оборачиваемости.

Коэффициент оборачиваемости активов вычисляется как отношение выручки от реализации к средней за период стоимости активов. Этот показатель характеризует эффективность использования предприятием всех имеющихся ресурсов, независимо от источников их образования, то есть показывает, сколько раз за анализируемый период совершается полный цикл производства и обращения.

Оа = 111543 : ((106606 + 84167)/2) = 1,17

За полный период, то есть за год 365 дней 9,9 раз совершается цикл производства и обращения.

Оборачиваемость собственных средств рассчитывается как отношение выручки от реализации к средней за период величине собственного капитала.

Осс = 111543 : ((5817+485)/2) = 35,4

С финансовой точки зрения коэффициент оборачиваемости собственных средств определяет скорость оборота собственного капитала.

Слишком высокие значения данного показателя свидетельствуют о значительном превышении уровня продаж над вложенным капиталом, что, как правило, означает увеличение кредитных ресурсов.

Оборачиваемость запасов рассчитывается как отношение себестоимости продукции к средней за период величине запасов:

Оз = 105277 / ((53899 + 40688) / 2) = 2,23

Период обращения затрат:

Поз = 30 / 2,23 = 13,45

При сложившемся в данном периоде анализа объеме производства на предприятии создано запасов на 13 дней.

Фондоотдача основных средств характеризует степень эффективности использования основных производственных средств.

К = 111543 / ((1802+1802)/2) = 61,9

Коэффициент оборачиваемости дебиторской задолженности вычисляется как отношение выручки от реализации к средней за период величине дебиторской задолженности.

Одз = 111543 / ((13064 + 17323) / 2) = 7,34

Управление дебиторской задолженностью предполагает, прежде всего, контроль за оборачиваемостью средств в расчетах.

Коэффициент оборачиваемости кредиторской задолженности вычисляется как отношение выручки от реализации к средней за период величине кредиторской задолженности.

Окз = 105277 / (96448 + 72315) / 2) = 1,24

Анализ рентабельности позволяет оценить способность предприятия приносить доход на вложенный в него (предприятие) капитал. Характеристика рентабельности предприятия базируется на расчете четырех основных показателей — рентабельности всего капитала, собственного капитала, основной деятельности и рентабельности продаж.

Рентабельность всего капитала(совокупных активов) показывает, имеет ли компания базу для обеспечения высокой доходности собственного капитала. Данный показатель отражает эффективность использования всего имущества предприятия.

Ра = 5792 / ((106606 + 84167) / 2) = 6%

Этот показатель отражает прибыльность активов, и обусловлен как ценообразовательной политикой предприятия, так и уровнем затрат на производство реализованной продукции. Существует два основных способа повышения рентабельности активов:

1. при низкой прибыльности продукции необходимо стремиться к ускорению оборачиваемости активов и его элементов;

2. низкая деловая активность предприятия может быть компенсирована только снижением затрат на производство продукции или рост цен на продукцию, т.е. повышением рентабельности продукции.

Рентабельность собственного капитала характеризует эффективность использования собственного капитала. Этот коэффициент является одним из самых важных показателей, используемых в бизнесе, он измеряет общую величину доходов акционеров. Высокое значение данного коэффициента связан как с высокой инфляцией, так и с высоким риском компании.

Рск = 5792 / ((485 + 5817)/ 2) = 183%

Рентабельность основной деятельности рассчитывается как отношение прибыли от реализации к сумме затрат на производство и реализацию продукции.

Ро2008 = 11026/ 120677 = 9,14%

Ро 2009 = 6266 / 105277 = 5,95%

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции.

Повышение рентабельности продукции обеспечивается преимущественно снижением себестоимости единицы продукции. Чем лучше используются основные производственные фонды, тем выше рентабельности производства. При улучшении использования материальных оборотных средств снижается их величина, приходящаяся на 1 руб. реализованной продукции. Следовательно, факторы ускорения оборачиваемости материальных оборотных средств являются одновременно факторами роста рентабельности производства.

Этот показатель свидетельствует об эффективности не только хозяйственной деятельности предприятия, но и процессов ценообразования.

Его целесообразно рассчитывать как по общему объему реализованной продукции, так и по отдельным ее видам.

Рентабельность продаж рассчитывается как отношение чистой прибыли к сумме полученной выручки.

Рпр 2008 = 8657 / 131703 = 6,57%

Рпр 2009 = 5792 / 111543 = 5,19%

Этот показатель характеризует эффективность предпринимательской деятельности (сколько прибыли имеет предприятие с рубля выручки).

Если рентабельность продаж постепенно снижается, то причина в выросших издержках.

Рентабельность основной деятельности в отчетном периоде в целом снижалась с 9,14 % в начале года до 5,95% в конце. Это произошло из-за того, что темпы роста себестоимости в целом превышали темпы роста выручки предприятия, что говорит о снижении эффективности управления затратами компании.

Снижение рентабельности активов и рентабельности собственного капитала обусловлено резким падением чистой прибыли в течение года притом, что размеры собственного капитала и совокупного капитала снижались незначительно.

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции. Непосредственной задачей анализа являются: проверка обоснованности плана по себестоимости, прогрессивности норм затрат; оценка выполнения плана и изучение причин отклонений от него, динамических изменений; выявление резервов снижения себестоимости; изыскание путей их мобилизации. Выявление резервов снижения себестоимости должно опираться на комплексный технико-экономический анализ работы предприятия: изучение технического и организационного уровня производства, использование производственных мощностей и основных фондов, сырья и материалов, рабочей силы, хозяйственных связей. Себестоимость работ в 2008 году 120 677 тыс. рублей, в 2009 году 105 277 тыс. рублей, это свидетельствует, о том, что предприятие контролирует, затраты на реализацию работ, прибегая к методам минимизации себестоимости работ.

Исходя из вышесказанного, можно сделать вывод, что в отчетном периоде эффективность основной деятельности предприятия снижалась. Кроме того, заметное влияние на чистую прибыль предприятия оказывали финансовые результаты прочих видов деятельности.

2.2. Анализ имущества предприятия

Финансовое состояние предприятия и его устойчивость в значительной степени зависят от того, каким имуществом располагает предприятие, в какие активы вложен капитал и какой доход они приносят.

Сведения о размещении капитала, имеющегося в распоряжении предприятия, содержатся в активе баланса. Каждому виду размещенного капитала соответствует определенная статья баланса. По этим данным можно установить, какие изменения произошли в активах предприятия, какую часть составляет недвижимость предприятия, а какую – оборотные средства, в том числе в сфере производства и сфере обращения.

Главным признаком группировки статей актива баланса считается степень их ликвидности. По этому признаку все активы баланса подразделяются на долгосрочные или основной капитал и оборотные активы.

В процессе анализа активов предприятия в первую очередь следует изучить изменения в их составе и структуре и дать им оценку. Произошло изменение общей величины капитала на 21,1%.

Таблица 2.2.3

Общая оценка наличия, состава и структуры имущества предприятия в 2010 году.

|

Статья баланса |

2009 год, тыс. руб. |

2010 год, тыс. руб. |

Уд. вес в валюте баланса |

Абсо- лютный прирост, тыс. руб. |

Темп прироста, % |

|

|

2009 год % |

2010 год % |

|||||

|

Внеоборотные активы |

19787 |

18724 |

18,6 |

22,2 |

-1063 |

-5 |

|

Нематериальные активы |

17985 |

16922 |

16,9 |

20,1 |

-1063 |

-5,9 |

|

Основные средства |

1802 |

1802 |

1,7 |

2,1 |

0 |

0 |

|

Оборотные активы |

86819 |

65443 |

81,4 |

77,8 |

-21376 |

-24,6 |

|

Запасы |

53889 |

40688 |

50,5 |

48,3 |

-13201 |

24,5 |

|

НДС по приобретенным ценностям |

1173 |

2282 |

1,1 |

2,7 |

1109 |

94,5 |

|

Дебиторская задолженность (платежи по которым ожидаются более чем через 12 месяцев после отчетной даты) |

13064 |

17323 |

12,3 |

20,6 |

4259 |

32,6 |

|

Денежные средства |

18693 |

5150 |

17,5 |

6,2 |

-13543 |

-72,4 |

|

Активы |

106606 |

84167 |

100 |

100 |

-22439 |

-21,1 |

Из таблицы 2.2.3 видно, что за анализируемый период сумма основного капитала уменьшилась на 5%. Осталась неизменным сумма основных средств, что говорит об не изменении инвестиционной деятельности предприятия. Значительную долю 90% занимают нематериальные активы: в данном случае это программные продукты для ЭВМ, энергетические компьютерные программы, новые технологии и решения, приносящие выгоду в процессе хозяйственной деятельности. Инвестиции в нематериальные активы окупаются в течение определенного периода за счет дополнительной прибыли, получаемой предприятием в результате применения данных программ и проектов.

Таблица 2.2.4.

Анализ наличия, состава и структуры оборотных активов за 2009-2010 года

|

Статья баланса |

2009 год, тыс. руб. |

2010 год, тыс. руб. |

Уд. вес в валюте баланса |

Абсо- лютный прирост, тыс. руб. |

Темп прироста, % |

|

|

2009 год % |

2010 год % |

|||||

|

Оборотные активы |

86819 |

65443 |

100 |

100 |

— 21376 |

-24,6 |

|

Запасы, в т.ч. |

53889 |

40688 |

62 |

62 |

-13201 |

-24,5 |

|

Сырье и материалы |

52859 |

39662 |

60,8 |

60,6 |

— 13197 |

25 |

|

Затраты в незавершенное производство |

180 |

— |

0,2 |

— |

-180 |

-100 |

|

Готовая продукция |

850 |

1026 |

1 |

1,4 |

176 |

20,7 |

|

НДС по приобретенным ценностям |

1173 |

2282 |

1,4 |

3,5 |

1109 |

94,5 |

|

Дебиторская задолженность |

13064 |

17323 |

15 |

26,5 |

4259 |

32,6 |

|

Денежные средства |

18693 |

5150 |

21,6 |

8 |

13543 |

72,4 |

Основными направлениями оперативного управления оборотными является: обеспечение ликвидности коммерческой организации, сведение к минимуму расходов на финансирование, обеспечение соблюдение графика производства, обеспечение сбыта.

Как видно из таблицы 2.2.4, наибольший удельный вес в оборотных активах имеют запасы: в 2009 и 2010 годах – 62% оборотных активов. Однако в составе запасов значительное место занимают сырье и материалы: в 2009 году – 60,8%, в 2010 году – 60,6%.

Большое влияние на финансовое состояния предприятия и его производственные результаты оказывает состояние запасов. В целях нормального хода производства и сбыта продукции запасы должны быть оптимальными. За отчетный период увеличение на 35 299 тысяч рублей. Это свидетельствует о неэффективном управлении запасами, вследствие чего значительная часть капитала была вложена в закупку материалов, для производства большего числа необходимых металлоконструкций, которое предусмотрено в следующем году, что было сделано заблаговременно.

Кроме того, возникают проблемы с ликвидностью, растут складские расходы, что отрицательно влияет на конечные результаты деятельности. Все это свидетельствует о спаде деловой активности предприятия. Но другой стороны предприятие стремилось обеспечить себя всеми необходимыми ресурсами, защитить свои денежные средства от обесценивания под воздействием инфляции.

По отношению к оборотным активам 1,4% занимает готовая продукция. Хранение на складе готовой продукции и заготовленных материалов не только несут с собой затраты на складирование, но и риск порчи и старения их, но и альтернативные издержки, то есть норма доходности, которую может обеспечить капитал, если инвестировать его не в запасы, а в альтернативные объекты с аналогичным уровнем риска.

Большое влияние на оборачиваемость капитала, вложенного в оборотные активы, а, следовательно, и на финансовое состояние предприятия оказывает увеличение или уменьшение дебиторской задолженностью. К концу года увеличилась также доля дебиторской задолженности с 15% до 26,5%, что свидетельствует об ухудшении финансовой ситуации на предприятии. Увеличение дебиторской задолженности связано с тем, что платежи по договорам, осуществляются после какого-то периода времени после осуществления описанных в договоре услуг. Наличие дебиторской задолженности является результатом нормального функционирования действующей системы расчетов.

Рассмотрим структуру дебиторской задолженности.

Таблица 2.2.5.

Структура дебиторской задолженности за 2009-2010 год

|

Статья баланса |

2009 год, тыс. руб. |

2010 год, тыс. руб. |

Уд. вес в валюте баланса |

Абсо- лютный прирост, тыс. руб. |

Темп прироста, % |

|

|

2009 год % |

2010 год % |

|||||

|

Дебиторская задолженность, в т.ч. |

13064 |

17323 |

100 |

100 |

4259 |

32,6 |

|

По договорам транспортных услуг |

6346 |

7216 |

47,6 |

41,7 |

870 |

13,7 |

|

По договорам ответственного хранения |

2610 |

2531 |

20 |

14,5 |

-79 |

-3,03 |

|

По договорам купли-продажи производимой продукции |

4115 |

6675 |

31,5 |

38,5 |

2560 |

62,2 |

|

Прочие дебиторы |

123 |

901 |

0,9 |

5,3 |

778 |

623,5 |

Из таблицы, 2.2.5 видно, что большую часть дебиторской задолженности составляют невыплаты по договорам транспортных услуг, то есть перевозка готовых металлоконструкций до места нахождения заказчика и на конец 2010 года составила 7216 тысяч рублей или 41,7% от основной части дебиторской задолженности. 38,5% составляют задолженность по договорам ответственного хранения. В связи с большой территорией предприятия, а наличием больших, светлых и теплых складов, предприятие берет различные предметы на ответственное хранение. Таким образом, можно сделать вывод, что дебиторская задолженность по основной деятельности составляет 14,5%, что в 5 раз меньше дебиторской задолженности от вспомогательной деятельности.

В 2009 году 21,6% составляли денежные средства, в 2010 году 8%, такое положение дает основание для предположения о недостаточном уровне ликвидности.

По данным таблицы 2.2.4. можно оценить производственный потенциал организации и его изменения за год. Производственный потенциал определяется, как совокупность основных средств, производственных запасов и незавершенного производства. В 2009 году был равен 72 826 тыс. рублей или 68,3%, в 2010 году 58167 тыс. руб. или 69,4% в общей стоимости имущества на конец года.

Проведенный анализ имущества ООО «АЗМК» показал, что необходимо управление дебиторской задолженностью, и в первую очередь, это касается вспомогательного производства. Также необходима грамотная политика в сфере управления запасами предприятия.

ГЛАВА 3. ОПЕРАТИВНОЕ ПЛАНИРОВАНИЕ В ООО «АЗМК»

В ООО «Арамильский завод металлоконструкций» не используется планирование ни в каком виде, нет ни бизнес-планирования, ни оперативного планирования, ни стратегического. Проведенный анализ имущества предприятия показал, что необходимо работать с дебиторской задолженностью предприятия, и основная ее часть возникла именно в вспомогательном производстве. Необходимо разработка календарей погашения дебиторской задолженности, для эффективной работы предприятия. Платежный календарь – элемент оперативного планирования, который даст возможность увидеть ошибки при работе с дебиторской задолженностью, вскрыть причину такого положения и предпринять меры по выходу из сложившейся ситуации.

Одни из важнейших элементов оборотного капитала является дебиторская задолженность. На конец 2010 года в ООО «АЗМК» составила 17 миллионов 323 тысячи рублей, из них 7216 тысяч рублей составляют задолженность по договорам транспортных услуг, а 6675 тысяч рублей по договорам ответственного хранения. Оставшаяся часть дебиторской задолженности возникла по неплатежам услуг, купли-продажи.

Организация планирует получить дебиторскую задолженность в 2011 году, но может возникнуть ситуация, что не все должники ее погасят. Из-за несвоевременности погашения дебиторской задолженности организация не сможет погасить свою кредиторскую задолженность. В связи с этим предприятию необходимо будет принять меры по ее погашению.

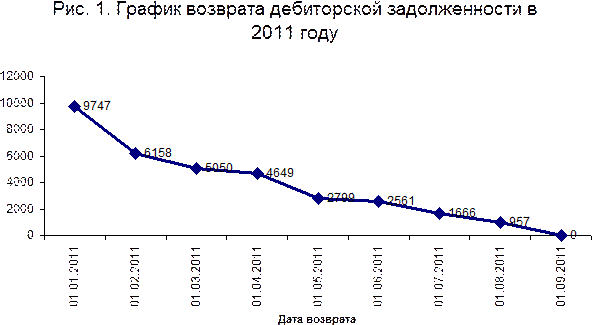

Разработаем календарь по погашению дебиторской задолженности.

Как мы видим, из календаря платежей, дебиторская задолженность должна быть полностью погашена до 1 сентября 2011 года. Данный календарь был составлен из согласованности с дебиторами и согласно гарантийных писем направленных в адрес ООО «АЗМК».

Таблица 3.1.6

Календарь возврата дебиторской задолженности на 2011 год, тыс. руб.

|

Вид договора |

На 01.02 |

На 01.03 |

На 01.04 |

На 01.05 |

На 01.06 |

На 01.07 |

На 01.08 |

На 01.09 |

|

Договора на оказание транспортных услуг |

1508 |

703 |

401 |

1805 |

238 |

895 |

709 |

957 |

|

Договора на оказание услуг ответ.хранения |

2081 |

405 |

45 |

В сумме дебиторская задолженность по вспомогательному производству составляет 9747 тысяч рублей.

Резкий спад дебиторской задолженности ожидается в январе 2011 года. Многие предприятия, возможно, получат денежные средства, которые ожидали получить в 2010 году, но не получили, в связи с этим и не произвели оплату по договору вовремя. Но с появлением в данных фирмах денежных средств они сразу погасят свою кредиторскую задолженность.

Резкий спад дебиторской задолженности ожидается в январе 2011 года. Многие предприятия, возможно, получат денежные средства, которые ожидали получить в 2010 году, но не получили, в связи с этим и не произвели оплату по договору вовремя. Но с появлением в данных фирмах денежных средств они сразу погасят свою кредиторскую задолженность.

Но предприятие может столкнуться с тем, что какое-либо предприятие не сможет вернуть свою задолженность. В этом случае существует несколько способов возврата.

Предложенные скидок к размеру задолженности в обмен на ускорение платежа. Однако следует помнить, что решение кредитора принять дисконтированные платежи может повлиять на будущие денежные потоки.

При определении дебиторов, которые могут получить такие скидки, а также размера скидок следует ответить на следующий вопрос: Кому предлагать скидки:

- дебиторам, с которыми необходимо поддерживать хорошие отношения;

- дебиторам, которые, вероятно, будут эффективно сопротивляться любым юридическим действиям против них по взысканию долга;

- дебиторам, которые вряд ли заплатят в ближайшем будущем.

Особая роль нужно уделять системе оценки покупателей, которая суммирует все риски, связанные с таким деловым партнером. Суммарная зависимость от такого партнера включает его дебиторскую задолженность, товары на складе, подготовленные к отгрузке, продукцию в производстве, предназначенную о этому покупателю. Даная система предусматривает установление формальных лимитов по каждому покупателю, которые определяются общими отношениями с этим покупателем, потребностями в денежных средствах, оценкой финансового положения конкретного покупателя. При этом менеджеры по продажам должны быть ответственны за наблюдение и обновление статуса покупателя. Оплата их труда должна быть привязана к реальному сбору денежных средств с покупателей, с которыми они работают.

Один из способов возврата средств предприятия — продажа дебиторской задолженности. Обычно такую задолженность покупают предприятия, которые сами являются должниками дебитора. Они заинтересованы в том, чтобы приобрести дебиторскую задолженность со скидкой от номинала долга (дисконтом), а затем предъявить ее к погашению по полной стоимости.

Одним из самых распространенных способов продажи дебиторской задолженности является договор переуступки права требования (так называемая цессия).

Это переоформление первоначального договора, где в качестве одной из его сторон будет выступать другое предприятие. В этом случае предприятие приобретает не только право требовать погашения долга, но и другие права и обязанности первоначального кредитора, вытекающие из договора, по которому возникла дебиторская задолженность. Причем для того, чтобы переуступить право требования дебиторской задолженности, не требуется согласия должника. Однако его все же следует известить о переводе долга, чтобы он расплачивался уже с новым кредитором.

Очень важным моментом является то, что по такому договору права передаются в полном объеме, то есть новый кредитор может требовать от должника не только выплату основного долга, но и уплату штрафов, пеней, неустоек.

К самому договору цессии следует прилагать документы, подтверждающие как саму задолженность, так и ее размер. В идеале таким документом может служить акт сверки взаимной задолженности кредитора и должника.

Но иногда сторона, которая приобретает задолженность, требует, чтобы прежний кредитор передал ей подлинник базового договора, так как с момента вступления в силу договора цессии новый кредитор становится одной из сторон этого договора. Если организация будет вынуждена продать дебиторскую задолженность, то она сможет получить за нее 13 858 400 рублей.

Также предприятия может взыскать дебиторскую задолженность через суд, при этом помимо самой суммы задолженности компании должнику будут начислены пени и штрафы.

Очень важную роль играет тот фактор, что вовремя возвращенная дебиторская задолженность даст возможность вовремя погашать кредиторскую задолженность предприятия.

ЗАКЛЮЧЕНИЕ

Целью написания данной курсовой работы было изучение понятия оперативное планирование на примере общества с ограниченной ответственностью «Арамильский завод металлоконструкций».

В первой главе нами были рассмотрены понятие, виды, системы оперативного планирования, а также понятие и виды вспомогательного производства. Вторая глава посвящена анализу основных производственных показателей и анализу имущества ООО «АЗМК». В третьей главе разработан календарь возврата дебиторской задолженности и построен график погашения долга, а также предложены рекомендации по возврату дебиторской задолженности.

В соответствии с вышеизложенным материалом, можно сделать следующий вывод:

1. Оперативное планирование призвано обеспечить своевременное и качественное выполнение годовых заданий, предусмотренных планами социально-экономического развития предприятия или фирмы.

2. Под оперативным планированием понимается осуществление текущей деятельности планово-экономических служб в течение короткого периода, например, разработка годовой производственной программы, составление квартальных бюджетов предприятия, контроль и корректировка полученных бюджетов.

3. Вспомогательное производство – это часть производственной деятельности предприятия, необходимая для обслуживания основного производства и обеспечения бесперебойного изготовления и выпуска его продукции.

4. Проведенный анализ имущества ООО «АЗМК» показал, что необходимо управление дебиторской задолженностью, и в первую очередь, это касается вспомогательного производства. Также необходима грамотная политика в сфере управления запасами предприятия.

5. В ООО «Арамильский завод металлоконструкций» не используется планирование ни в каком виде, нет ни бизнес-планирования, ни оперативного планирования, ни стратегического. Проведенный анализ имущества предприятия показал, что необходимо работать с дебиторской задолженностью предприятия, и основная ее часть возникла именно в вспомогательном производстве. Необходимо разработка календарей погашения дебиторской задолженности, для эффективной работы предприятия. Платежный календарь – элемент оперативного планирования, который даст возможность увидеть ошибки при работе с дебиторской задолженностью, вскрыть причину такого положения и предпринять меры по выходу из сложившейся ситуации.

6. Очень важную роль играет тот фактор, что вовремя возвращенная дебиторская задолженность даст возможность вовремя погашать кредиторскую задолженность предприятия.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

[Электронный ресурс]//URL: https://drprom.ru/biznes-plan/avtomatizirovannyie-sistemyi-operativnogo-planirovaniya-potrebnostey/

1. Алексеев А.И., Васильев Ю.В., Малеева А.В. Комплексный экономический анализ хозяйственной деятельности. – М.: КноРус, 2010. – 718 с.

2. Артеменко В.Г., Анисимова Н.В. Экономический анализ. – М.: КноРус, 2010. – 288 с.

3. Басовский Л.Е. Теория экономического анализа. – М.: Инфра-М, 2010. – 224 с.

4. Бузырев В.В., Гусев Е.В., Савельева И.П. Планирование на строительном предприятии. – М.: КноРус, 2010. – 536 с.

5. Бухалков М.И. Планирование на предприятии. – М.: Инфра-М, 2009. – 416 с.

6. Вайс Е.С., Васильцова В.М. Планирование на предприятии. – М.: КноРус, 2010.- 336 с.

7. Горемыкин В.А. Планирование на предприятии. – М.: Юрайт, 2010. – 704 с.

8. Котляров И.Д. Планирование на предприятии. – М.: Эксмо, 2010. – 336 с.

9. Курганская Н.И., Волкова Н.В.. Вишневская О.В. Планирование и анализ производственной деятельности. – Ростов н/Д.: Феникс, 2008. – 320 с.

10. Маховикова Г.А., Кантор Е.Л., Дрогомерецкий И.И. Планирование на предприятии. – М.: Юрайт, 2010. – 144 с.

11. Новицкий Н.И. Пашуто В.П. Организация, планирование и управление производством. – М.: Финансы и статистика, 2007. – 576 с.

12. Одинцова Л.А. Планирование на предприятии. – М.: Академия, 2009. – 272 с.

13. Радченко Ю.В. Анализ финансовой отчетности. – Рост он/Д.: Феникс, 2007. – 192 с.

14. Рязанова В.А., Люшина Э.Ю. Организация и планирование производство. – М.: Академия, 2010. – 272 с.

15. Савицкая Г.В. Анализ финансового состояния предприятия. – М.: Издательство Гревцова, 2008. – 200 с.

16. Селезнева Н.Н., Ионова А.Ф. Анализ финансовой отчетности организации. – М.: Юнити-Дана, 2007. – 584 с.

17. Харченко К.В. Муниципальное стратегическое планирование. От теории к технологии. – М.: Инфра-М, 2009. – 304 с.

18. Шепеленко Г.И. Экономика, организация и планирование производства на предприятии. – Ростов н/Д.: Феникс, 2010. – 608 с.

19. Юзефович А.Н. Организация, планирование и управление строительным производством. – М.: Издательство Ассоциации строительных вузов, 2008. – 248 с.