Каждая организация осуществляет хозяйственную деятельность, а следовательно фиксирует документально для предоставления в налоговые органы, для инвесторов, кредиторов. С появлением персонального компьютера и программ, появилась возможность автоматизированная обработка первичной документации.

Организации отличаются не только по масштабу, но и отраслевому признаку. Следовательно, для каждой организации необходимо разрабатывать индивидуально с какими именно сырьем работает. Так производство булочки, будет отличаться от производства парника. Не одинаковый режим налогообложения у разных организаций.

Активы организации, следовательно, разные, так для производства хлеба и производства железного забора необходимы разные активы организации.

Сейчас использование информации на разных организациях, производства стало частью хозяйственной деятельности. Следовательно, применение информации позволяет автоматизировать операции по оформлению поступлению, перемещению, выбытию основных средств. Рассмотрю, как можно осуществлять контроль учета объекта основных средств и состояния объектов основных средств данного предприятия. Под учетом основных средств я буду рассматривать все методы и средства для реализации отдельной организации. Которая позволит получить информацию о каждом объекте учета основных средств отдельно взятый момент времени.

Актуальностью данной темы заключается в следующем, рассмотреть автоматизацию основных средств, поскольку программ много и порой не понятно где начинается документный оборот и начинается автоматизация. Целью данной работы будет являться рассмотрение введение автоматизации основных средств. Для выполнения данной цели я решу следующие задачи:

- рассмотрю, автоматизация бухгалтерского учета, как основа эффективного управления организацией — на основе информации, которая содержится во входных документах обеспечивающая ввод данных по объектам основных средств;

- какие требования к автоматизированной системе при учете основных средств на организации — рассмотрю хранение информации из базы данных в удобной для учета основных средств;

— рассмотреть автоматизацию учета основных средств на организации и подготовка финансовой отчетности в налоговые органы. Объектом исследования будет учет основных средств на ООО «Вербилово», а предметом исследования — автоматизация учета основных средств на предприятии.

Технология и организация строительного производства

... методы производства работ, необходимо постараться обеспечить комплексную механизацию строительно-монтажных работ. Увязка работ по времени выполняется путем совмещения работ. Сокращение сроков строительства ... последовательности строительно-монтажных работ с условием организации способа строительства водотока. Для поддержания темпов производства планируется работа строительной техники, подача ...

1. Определение учета основных средств и автоматизации, .1 Определения учета основных средств

Я рассмотрю, какими свойствами должны обладать основные средства организации. Имущество, используемое организацией больше 12 месяцев, называется основным средством.

Признаки основных средств:

- объект используется в производстве для производства товара продукции, услуги;

- объект используется длительное время, т.е. срок использования продолжительности свыше 12 месяцев;

- объект приносит экономическую прибыль организации.

Учет основных средств написан в п. 4 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 которое утверждено приказом Минфина России от 30. 03. 2001 г. № 26 н.

Организации бывают коммерческие но бывают и не коммерческие то следовательно рассмотрю, а что является основными средствами у них.

Основные средства в некоммерческой организации:

- используется объект для достижения цели, созданной этой организации;

- для управленческих нужд некоммерческой организации;

— В соответствии с п. 5 ПБУ 6/01 к основным средствам относиться: здание, сооружение, рабочие и силовые машины оборудование, измерительные и регулирующие приборы, устройства, вычислительная техника, транспорт инструмент, производственный и инвентарный инвентарь, племенной скот, многолетние насаждения и прочее имущество.

В состав основных средств входит: капитальное вложение на коренное улучшение земли — это осушение оросительные и другие работы; капитальное вложение в арендованные объекты основных средств; земельные участки и другие природные ресурсы.

Имущество в отношении которых выполняется условие выше предусмотрено в п. 4 ПБУ 6/01 и стоимостью в пределах лимита. Лимит устанавливается в учетной политике предприятия, организации, фирмы, но не более 45 000 т.р. за штуку, а остальное отражается в бухгалтерском учете в составе материально-производственных запасов.

Бухгалтерский учет основных средств оформляется документами, которые называются первоначальная документация.

Автоматизация бухгалтерского учета — это применение программ для подготовки финансовой отчетности.

Автоматизация бухгалтерского учета представляет собой процесс, при котором данные первичной документации переводиться (набирается, вбивается) на компьютере в специализированную программу. Данные обрабатываются в специализированной программе и информация выданная помогает принимать управленческие решения руководителю.

Отсутствие достоверных и оперативных данных может привести к искажению бухгалтерской отчетности, а иногда делается это специально (мошенничество).

Основные условия ошибок бухгалтерского учета:

- специальные противоправные действия бухгалтера;

- арифметические ошибки — или невнимательность бухгалтера;

незнание ведение бухгалтерского учета в России

Каким должен быть автоматизированный учет бухгалтерского учета на предприятии.

Автоматизированные информационные технологии в учете денежных средств

... учет движения денежных средств, что позволяет значительно повысить достоверность информации и оперативность ее обработки Целью данной курсовой работы по автоматизации учета кассовых операций является совершенствование учета ... бухгалтерского учета (машинограмм) выполняет персональный компьютер. К организации автоматизированных информационных технологии в бухгалтерском учете предъявляется ряд ...

Требование к автоматизированной системе бухгалтерского учета:

- качественное ведение учета;

- быть надежным и удобным в эксплуатации;

- правильные арифметические расчеты;

- обеспечить подготовку заполнение проверку и распечатывание первичной документации;

- осуществлять безошибочный перенос данных из одной версии программы в другую;

- производить итоги накопленных данных за определенный период времени (обработка данных);

- обеспечить обращение к данным и отчетам за прошлые периоды, а точнее вести архив;

- должны соответствовать структуре плана счетов;

- применяться нормативы для отрасли применяемой организации;

- должны быть защищены от сбоев и умышленного искажения данных.

История автоматизации бухгалтерского учета в России.

В настоящий момент существует очень много программ для введения бухгалтерского учета но в основном популярна программа 1 С Бухгалтерия.

Общество с ограниченной ответственностью «Вербилово» было основано в 2007 году. Основная деятельность продажа натуральных продуктов питания: розница, оптовая продажа.

Внимание уделяется оптовым клиентам. Для каждого оптового клиента есть выгодные схемы работы, подбираются специальные акции, процент скидки, подбираются специальные цены под крупные партии, обеспечивается информационная и техническая поддержка, оптовыми клиентами ООО «Вербилово» стали многие оптовые склады Липецкой области.

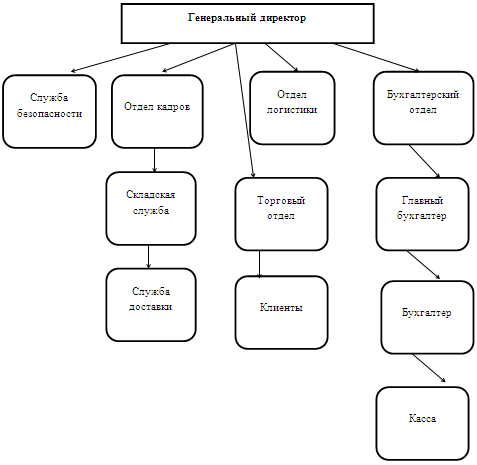

Свою деятельность ООО «Вербилово» осуществляет с помощью торговых отделов, которые состоят из представителей. Ежедневно собираются заявки от клиентов и с помощью компьютеров они передаются в отдел продаж, а затем, обработав заявки, передают информацию на склад. На складе формируется партия, которая с помощью машины осуществляет доставку товара в торговые точки города Липецкой области. Контроль правильности оформления товарно-транспортных накладных и расчеты оформляются отделом службы безопасности и бухгалтерского отдела. Когда происходит расхождение, то назначается сверка взаиморасчетов между складом и бухгалтерским отделом. Рассмотрю структуру управления ООО «Вербилово».

Рисунок № 1 Структура управления ООО «Вербилово»

Здесь видно, что бухгалтерский отдел является структурным подразделением ООО «Вербилово». Бухгалтерский учет осуществляется бухгалтерией, которую возглавляет главный бухгалтер. В своем подчинении непосредственно имеет 2 — х бухгалтеров и работников кассового отдела. Следовательно, главный бухгалтер подчиняется генеральному директору ООО «Вербилово».

Автоматизация учета основных средств является:

правильное отражение наличие и движение основных средств;

- продукция н складе, холодильнике и других местах хранении товара (продукции);

- выполнять контроль за выполнением плана по продажам ассортименту и так далее;

- контроль за правильностью хранения товара и соблюдением норм;

- контроль и выявление рентабельности товара и отдельного вида товара.

Классификация основных средств по положению бухгалтерского учета «Учет основных средств» от 3 Сентября 1997 г. № 65 н объект основных средств имеет следующую «Типовая классификация».

По принадлежности основные средства делятся на собственные и арендованные. Собственные принадлежат предприятию, а арендованные принадлежат на временное пользование за определенную плату.

По характеру участия в производстве различают основные средства делятся: производственные и непроизводственные. Производственные — это основные средства, которые участвуют в процессе производства для переработки сырья, производства готовой продукции и извлекается прибыль.

Непроизводственные — это основные средства, которые числиться на балансе предприятия и не связаны с осуществлением уставной деятельности.

Оценка основных средств осуществляется в соответствии с приказом Минфина от 26 декабря 1994 года. Объекты основные средств, а точнее оценка осуществляется и учет по первоначальной стоимости. Я рассмотрю определения основных средств по классификации.

Определение основных средств:

здания и сооружения — это основные средства в форме объекта, который обладает следующем:

- затраты на строительство и монтаж по возведению сооружения, здания объекта;

- Пример: здание для бухгалтерского отдела, здание для осуществления хозяйственной деятельности. Другие затраты, которые подлежат в установленном порядке в инвентарную стоимость объекта.

оборудование — это основные средства, которые участвуют в процессе хозяйственной деятельности. Пример: ванна для производства творога. Все затраты связанные с приобретением, расходы по консультационным услугам, расходы на доставку и установку оборудования, а так же монтаж оборудования. Поскольку оборудование может состоять из нескольких деталей, частей и каждая часть может иметь отдельный срок эксплуатации. При поступлении объекта основных средств в качестве вклада в Уставный капитал осуществляется в размере согласном по размеру вложения каждого учредителя, если иное не предусмотрено законодательством Российской Федерации. Рассмотрю первичную документация при поступлении, перемещению выбытию основных средств.

Первичная документация учета «Основных средств»:

1) форма № ОС — 1 — акт о приеме-передаче объекта основных средств, кроме зданий сооружений.

форма ОС-1а — акт о приеме-передаче здания (сооружения);

- форма № ОС-1б — акт о приеме-сдаче групп объектов основных средств (кроме зданий и сооружений);

- форма ОС-2 — накладная на внутреннее перемещение объектов основных средств; Форма применяется при зачислении в состав основных средств, а так же отдельных объектов для учета ввода их в эксплуатацию.

Так же применяется форма для внутреннего перемещения из одного подразделения — цех, участок в другое, а так же передача основных средств со склада в эксплуатацию.

форма ОС-3 — акт о приеме-сдаче отремонтированных модернизированных объекта основных средств; Эта форма служит для оформления ремонта.

форма ОС-4 — это акт о списании объекта основных средств (кроме автотранспорта).

Эта форма служит для выбытия основных средств при полной или частичной их ликвидации.

форма ОС -4а — это акт о списании автотранспортных средств. Этим документом оформляют списание грузового или легкового транспорта.

форма № ОС -4б — это акт о списании групп объектов основных средств.

форма № ОС-6 — это инвентарная карточка учета объекта основных средств.

форма № О — 6 — это инвентарная карточка группового учета объектов основных средств.

форма № ОС-6б — это инвентарная книга учета объектов основных средств.

форма № ОС -14 — акт о приеме (поступлении) оборудования.

форма № ОС — 15 акт о приемке-передаче оборудования в монтаж.

форма № ОС — 16 — это акт о выявленных дефектах оборудования.

Аналитический учет основных средств в организации видеться бухгалтерским отделом по классификационным группам, а внутри групп по инвентарным объектам — это форма ОС и месту нахождения на предприятии — это эксплуатация объектов. Назначается материально ответственное лицо за основные средства. Рассмотрю в таблице формы первичной учетной документации.

Таблица № 1 Формы первичной учетной документации

|

Этапы отражения в учете основных средств |

Хозяйственные операции основными средствами |

Соответствие форы первичных документов: |

|

Поступление |

прием основных средств |

ОС-1, ОС-1а, ОС-1б |

|

поступление оборудование |

ОС-14 |

|

|

монтаж оборудования |

ОС — 15, ОС-16 |

|

|

Эксплуатация |

учет наличия |

ОС — 6 |

|

эксплуатация — амортизация |

Формы не установлены |

|

|

переоценка |

||

|

внутреннее перемещение |

ОС-2 |

|

|

ремонт |

ОС-3 |

|

|

Выбытие |

ликвидация |

ОС-4, ОС-4а, ОС-4б |

|

передача основных средств (продажа) |

ОС-1, ОС — 1а, ОС-1б |

1.2 Технические средства автоматизации учета основных средств

Общая информация:

внедрение на организации программу 1 С. Бухгалтерия уже имеет большой опыт сотрудничества. Программа предлагает обрабатывать первичную документацию по учету основных средств. Проводя проводки в Журнале хозяйственных операций.

Журнал хозяйственных операций:

Д 01, К 08 — программа предлагает заполнить унифицированную форму документа, а также инвентарную карточку.

Благодаря автоматизации бухгалтерского учета можно:

- автоматическое заполнение программой инвентарных карточек;

- автоматическое начисление амортизации (износа) основных средств;

- облегчение и ускорение переоценки основных средств.

Вывод: с помощью программы можно от многих недостатков учета основных средств.

автоматизация в 1 С: Бухгалтерия служит для учета основных средств на ООО «Вербилово».

Объект автоматизации в программе 1С. Бухгалтерия учет основных средств формирование поступление перемещения начисления амортизации, ликвидация основных средств. Рассмотрю требования к автоматизации для 1С Бухгалтерия.

Требование к системе автоматизации программы:

- программа должна включать в себя полный цикл ведения учета основных средств;

- иметь возможность настройки системы под особенности организации;

- использование возможности Windows, обмен данными в Excel;

- требование к численности и квалификации персонала в правильности внесения данных в программу.

Вывод: пользователь (персонал) должен иметь элементарные навыки работы на персональном компьютере, а так же с операционной системой.

В качестве надежности необходимо проводить проверку рабочего состояния раз в 3 месяца, а так же обновлять антивирусные базы.

состав работы по созданию автоматизированной системы:

проверка обновление работоспособности системы

проведения контроля программы и введенных данных в систему:

- осуществлять требования для учета основных средств;

- Для правильного функционирования программы необходимо создать условия функционирования объекта автоматизации к вводу системы в действия.

требования к документированию — это применение рекомендованной формы, которые предназначены для определённой отрасли организации.

Вывод: в результате уточнения и систематизации комплекса решаемых задач, которые подлежат автоматизации и классификации потоков входной и выходной информации, которую можно использовать программный комплекс (конфигурация).

Анализ входной и выходной информации

Анализ вносимой входящей информации:

- акты выполненных работ;

- накладные;

- счет-фактура;

- платежные поручения;

- ведомость — это обычно по заработной плате;

- акты сверок;

- акт о приеме товара;

- (основных средств);

- анализ входящей информации;

- форма Ф1 — основные средства;

- форма — сведения о затратах;

- налоги;

- амортизация;

- отчеты;

- итоговые ведомости;

- отчисления во внебюджетные фонды.

Всю обрабатываемую информация можно разделить — это документы, справки, акты можно классифицировать по следующему виду.

Классификация обрабатываемой информации:

- по отношению входа и выходу — ввод данных;

- а) входные данные — это внесение данных по приходу поступлению основных средств;

- б) выходные — это все отчеты по внесенными данными за определенный период времени.

по срокам:

- а) ежемесячные — это вносимые данные за выполнения хозяйственной деятельности;

- б) ежедневные — выполняемые каждый день. Пример: акт о недостаче.

выходная информация —

а) информация для статистического управления;

- б) информация для администрации организации (внутренние пользователи);

- в) информация для внешнего пользователя (налоговая);

по функциональному значению:

а) отчетная информация

б) другие виды документов.

Унификация документооборота выполняется путем введения единых форм документов в результате синтетической и семантической документации. Следовательно, вводимая информация в форе наименований показателей, единиц измерения номеров, а следовательно получается унифицированная система документации.

Унифицированная система документации — это рациональное организованный комплекс взаимосвязанных документов, который отвечает единым правилам и требованиям и содержит информацию, которая необходима для управления организацией. По уровням управления унифицированная система документооборота делиться.

Уровни унифицированной системы документооборота:

- межотраслевые системы документации, используемые на всех организациях;

- отраслевые системы документации, применяемые только на предприятии конкретной области, а так же отрасли, то есть для определённого предприятия организации или фирмы.

Информационное обеспечение представляет собой сумму проектных решений о объему хозяйственных операций, масштабу организации.

1.3 Синтетический учет поступления и выбытия основных средств

Для синтетического учета основных средств используются следующие счета.

Синтетический учет (журнал-ордер № 13) основных средств.

ü 01 «Основные средства» — это учет основных средств, можно открыть субсчета 01/01 — Собственные основные средства, 01/02 — Аренда основных средств.

ü 03 «Доходные вложения в материальные ценности» — субсчета открываются следующие 03/01 — Имущество для сдачи в аренду.

ü 02 «Амортизация основных средств» — это износ основных средств. Субсчета открываются к этому счету:

02/01 — «Износ собственных основных средств», 02/02 Износ имущества, сданного в аренду.

Забалансовые счета:

- ü 001 — Арендованные основные средства;

- ü 014 «Износ жилищного фонда»;

- ü 015 «Износ объектов внешнего благоустройства и других аналогичных объектов»;

- ü 021 «Основные средства, которые сданы в аренду».

Отражение учет основных средств поступление основных средств в основном происходит следующем образом:

- покупка у поставщика;

- строительство самой организацией, или подрядным способом.

В проводках сразу видно, как происходит поступление основных средств.

Журнал хозяйственных операций:

при приобретении основных средств за плату у поставщика, или вклад в Уставный капитал:

- Дебет 08 Кредит 60 (75,79) — это поступление основных средств (без учета НДС);

- Дебет 19 Кредит 60 — отражена стоимость НДС по приобретённым основным счетам:

Дебет 08 Кредит 60 (76,23 ) — это отражение всех расходов, которые связаны с приобретением основных средств и доведение до состояния для эксплуатации.

Дебет 19 кредит 60 (76) — отражена сумма НДС, которая подлежит перечислению при оплате услуг, которые связаны с монтажом.

Дебет 08 Кредит 19 — списание на увеличение затрат на капитальное вложение НДС по приобретённым основным средствам.

Бывают случаи, когда основные средства организация получает безвозмездно в этом случае:

Дебет 08 Кредит 98/02 — это отражена стоимость безвозмездно полученных основных средств организацией.

Дебет 08 Кредит 60 (76, 23) — отражена сумма расходов, которые связаны по доставке, монтажу консультации основных средств полученных даром.

Дебет 08 Кредит 19 списание на увеличение затрат на капитальные вложения НДС по приобретённому оборудованию.

Регулируется поступление основных средств «Положением по бухгалтерскому учету долгосрочных инвестиций» утверждено Минфином России от 30 Декабря 1993 г. № 160.

В положении под долгосрочными инвестициями понимается расходы на создание, при увеличении приобретении внеоборотных активов организации, которые не предназначены для продажи. В плане счетов это счёт 08 «Капитальные вложения». В дебет счета собираются все затраты связанные с приобретением основных средств:

- покупка — это стоимость основных средств;

- консультация по приобретению основных средств;

- доставка транспортом основных средств в организацию;

- монтаж основных средств.

Для отражения затрат по конкретным видам капитального вложения в основные средства на счет 08 открываются следующие субсчета:

- ü 08/01 — Приобретение земельных участков;

- ü 08/02 — Приобретение объектов природопользования;

- ü 08/03 — Строительство объектов основных средств;

- ü 08/04 — Приобретение отдельных объектов основных средств;

- ü 08/05 — Затраты, которые не увеличивают стоимость основных средств;

- ü 08/11 — Приобретение отдельных объектов основных средств по договору лизинга.

Все расходы собираются на дебет счета 08 «Капитальные вложения», а еще можно назвать первоначальная стоимость основных средств. Затраты не включенные в первоначальную стоимость основных средств делятся на

предусмотренные;

- не предусмотренные.

Предусмотренные расходы это:

- ü расходы на подготовку основных средств к персоналу, а вернее эксплуатация — повышение и обучение персонала;

- ü затраты связанные со строительством объекта;

- ü средства, которые передадутся на строительство основного средства в порядке долевого участия, если основные средства будут приняты в эксплуатацию другой организацией;

ü затраты связанные с возмещением стоимости строений и посадок, которые относиться при отводе земельных участков под

Не предусмотренные затраты это:

- ü затраты по оплате процентов по кредиту в банке сверх учетных ставок, которые установлены Центральным банком РФ;

- ü затраты по сносу, демонтажу и охране объектов, прекращенных строительством;

- ü затраты по уплате штрафов, санкций, пений, неустоек.

Все затраты на счете 08 «Капитальные вложения» ведутся на аналитическом счете в разрезе объектов и видов работ.

Основные средства (оборудование) предназначенные для монтажа, первоначально учитываются на счете 07 «Оборудование к установке».

Готовое оборудование после монтажа передается, а точнее списывается на счет 08 «Капитальное вложение». Документально это выглядит так: для ввода объект в эксплуатацию составляется акт (накладная) по форме № ОС -1, а первоначальная стоимость объекта отражается в бухгалтерском учете проводкой — Д 01 «Основные средства» или 03 «Доходные вложения в материальные ценности» с кредита счета 08 «Капитальные вложения».

Иногда, когда основные средства поступают не в результате капитальных вложений, то 08 «Капитальные вложения» не используется.

Поступление основных средств может быть в форме увеличения «Уставного капитала», это отражается следующим образом:

Дебет 01 «Основные средства» с кредита 75/01 «Расчеты по вкладу в уставный капитал (складчатый), 87/03 «Безвозмездно полученные ценности», 88/04 — «Фонд социальной сферы» и так далее.

Износ, а точнее все затраты, расходы по приобретена, монтажу, ремонту возмещается через амортизационные отчисления и отражается на счете 02 «Амортизация основных средств», этот счет имеет два субсчета:

- /01 — амортизация собственных основных средств;

- /02 — амортизация основных средств сданных в аренду.

Проводки по начислению амортизации основных средств:

- кредит 02 «Амортизация основных средств»;

20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Издержки обращения», 80 «прибыль и убытки», 88 «Нераспределенная прибыль» (непокрытый убыток) и так далее. основной средство автоматизация бухгалтерский

Стоимость объекта основных средств, который выбывает у организации подлежит списанию, когда полностью стал не годен. В таких случаях обычно продают как металлолом.

Списание может быть следующих видов:

- ü продажа;

- ü списание при физическом, или моральном износе основных средств;

- ü безвозмездной передачи основных средств;

- ü ликвидация при природных катастроф — это пожар, наводнение, а пример показывает так же и падение метеорита в Челябинске.

ü передача в форме вклада в «Уставный капитал» другой организации

Списание объекта основных средств, то выручка при реализации принимается к бухгалтерскому учету в сумме, которая оговорена в купле-продаже по договору.

При продаже лома, или починенного объекта основных средств может быть прибыль, а так же и убыток, но отражение осуществляется в отчетном периоде, к которому они относятся. Прибыль, или затраты от списания объекта основных средств отражаются естественно в прибыль, или убытки организации за отчетный период.

Во всех случаях списание объекта основных средств осуществляется по счету Дебет 47 «Реализация и прочее выбытие основных средств» с кредита субсчета 01/01 «Собственные основные средства» на балансовую стоимость основного средства и по дебету счета 02/01 «Амортизация основных средств» с кредита счета 47 на сумму начисленной амортизации (износа) основных средств.

Для того чтобы имеющееся в наличие объекты основных средств так же числились и документально, то тогда проводиться инвентаризация основных средств. Инвентаризация проводиться один раз в три года за исключением обязательного проведения инвентаризации. Обязательная инвентаризация может проводиться в следующих случаях:

- ü смена материально ответственного лица основных средств;

- ü природные явления — это наводнение, пожар, падение метеорита;

- ü ликвидация организации.

Инвентаризация основных средств проводиться с методическими указаниями по инвентаризации имущества, финансовых обязательствах, которые утверждены приказом Минфина Российской Федерации от 13 июня 1995 г. № 49.

Инвентаризация основных средств:

- необходимо проверить наличия правильного оформленных документов — унифицированной формы (первичная документация);

- ü наличие инвентарных карточек;

- ü наличие паспортов технических;

- ü первичные документы, а так же документы, если основные средства получены или сданы в аренду;

- для проведения инвентаризации создается постоянная комиссия, состав утверждается руководителем организации;

— после проверки фактического наличия инвентаризационная комиссия составляет опись по форме инвентаризации 1 (код ОКУД 0309001) в разрезе видов и объектов основных средств, а так же где находиться основные средства. Если происходит расхождение, при выявлении инвентаризации (излишки, недостачи), оформляются составлением сличительных ведомостей по форме № инвентаризации 18 (код по ОКУД 0309017) и оцениваются по рыночным ценам с определением степени изношенности (амортизации) объекта основных средств.

Объекты основных средств, которые окажутся в излишке/, не учтенные подлежат оприходованию на баланс а следовательно потом на финансовый результат. Если выявлена недостача объекта основных средств, то списание происходит с кредита субсчета 01/01 «Собственные основные средства» в дебет счета 02/01 «Амортизация основных средств» на сумму начисленного износа основных средств, а потом 84 «Недостачи и потери от порчи ценностей» на сумму разницы между балансовой стоимостью основных средств и суммой амортизации. Недостача основных средств от природных катастроф относиться на финансовый результат — это дебет 90 «Прибыль и убытки».

Недостача относиться на материально ответственное лицо — это дебет субсчета 73/03 «Расчеты по возмещению материального ущерба» с кредита счета 84 «недостачи и потери от порчи ценностей».

2. Автоматизация ОС, .1 Автоматизация учета ОС в программе 1 С Бухгалтерия 8

Программа 1 С Бухгалтерия предназначена для автоматизации бухгалтерских операций. Учет основных средств можно вести все операции, но в данной работе я буду рассматривать — это учет основных средств. Программа формирует необходимые бухгалтерские записи (проводки) и формирует, необходимы документы первичных документов — это унифицированная форма, которые можно только распечатать. Для учета основных средств используется следующий алгоритм.

Алгоритм учета основных средств в программе:

- поступление объекта основных средств;

- введение в эксплуатацию — принятие объекта основных средств;

- начисление амортизации;

— ликвидация — это снятия с учета объекта основных средств в программе. Следовательно, я рассмотрю каждый шаг отдельно, ведь программа предусматривает операции. Программа 1С Бухгалтерия версия 8.2. Пошаговое введение операций по учету основных средств:

Организация приобрела объект основных средств:

организация купило объект основных средств у поставщика ООО «Гранит» = 458 500 т.р (в том числе НДС).

Отражается проводкой в Журнале хозяйственных операций.

Журнал хозяйственных операций:

|

№ |

Хозяйственная операция |

Сумма |

Дебет |

Кредит |

|

1 |

Поступил объект основных средств от поставщика ООО Гранит |

388 559,32 |

08 |

60 |

|

2 |

НДС по приобретённому объекту основных средств |

69 940,68 |

19 |

60 |

|

3 |

ИТОГО |

458 500 |

ХХХ |

ХХХ |

Сумма = (458 500 * 18)/118 = 69 940,68 т.р. — это НДС.

Все расходы собираются на счете Дебет 08 «Вложение во внеоборотные активы» в журнале хозяйственных операций.

Журнал хозяйственных операций:

|

№ |

Хозяйственная операция |

Сумма |

Дебет |

Кредит |

|

4 |

Отражены расходы по транспортировке объекта основных средств транспортной организацией |

58 389,84 |

08 |

60 |

|

5 |

НДС по транспортной услуге |

10 510,16 |

19 |

60 |

|

6 |

ИТОГО: |

69 900 |

ХХХ |

ХХХ |

Сумма НДС = (68 900 * 18 )/118 = 10 510,16 т.р. — это сумма НДС.

Рисунок № 1 Ввод поступления основных средств

Необходимо отразить поступление факта покупки, необходимо сделать следующее.

Первое: создание номенклатурной единицы в справочнике «Номенклатура».

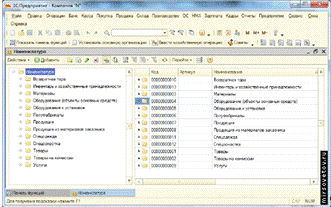

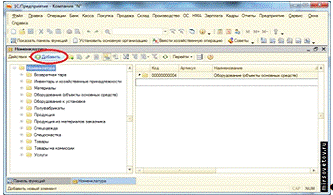

Номенклатура — это все сведения о основных средствах товарах, готовой продукции. В типовой конфигурации справочник «Номенклатура» есть несколько групп, которые имеют свою классификацию. Так в этом случая, поступление основных средств в этом случая я выберу слово, а точнее группу «Оборудование» (смотреть рисунок №1).

Список, который видно на рисунке № 1 можно дополнять и изменять новыми группами и номенклатурными позициями.

Для создания новую номенклатурную единицу которая соответствует объекту основных средств необходимо зайти в группу «Оборудование — это объекты основных средств» и нажать на кнопку добавить так как это показано на рисунке № 2 Добавить номенклатуру.

Рисунок № 2 Добавить номенклатуру

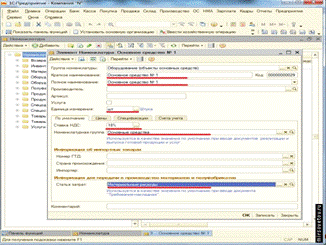

После соответственно появиться окно для создания новой номенклатурной единицы, необходимо заполнить поля или позиции так как показано на рисунке № 3 Заполнение позиции для новой номенклатурной единицы.

№ 3 Заполнение позиции для новой номенклатурной единицы.

После того, как я внесла информацию в соответствующие позиции, и нажав на Ок то появиться карточка основных средств новая, которая сохраниться в справочнике — это новая номенклатура. (смотреть рис. № 4)

Рисунок № 4 Новая карточка «Основных средств»

Отражение покупки объекта основных средств:

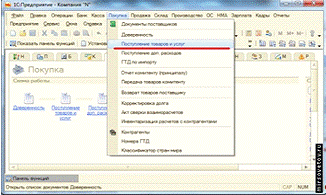

Для отражения факта покупки основных средств необходимо сделать следующие операцию:

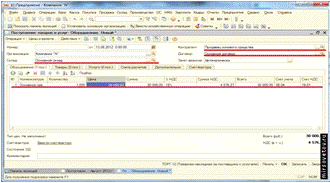

«Поступление товаров и услуг» с видом операции «Оборудование». Данное окно можно открыть через Меню как показано на рисунке № 5 Меню открытия документа «Поступление товаров и услуг».

Рисунок № 5 Меню

Потом через панель функции выбираю вкладку «Покупка», в которой находиться ссылка на документ «Поступление товаров и услуг » — это показано на рисунке 6.

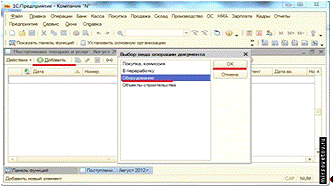

Нажав на «Поступление товаров и услуг», я перемещаюсь в журнал документов я нажимаю добавить новый документ, а после чего выбираю нужную мне операцию — это показано на рисунке 7 Выбор вида операции.

Рисунок № 7 Выбор вида операции

Я приступаю заполнять табличную часть, которая видна на рисунке 8 Табличная часть «Поступление товаров и услуг».

Рисунок № 8 8 Табличная часть «Поступление товаров и услуг»

Необходимые реквизиты:

Контрагент — это юридическое или физическое лицо, у которого предприятие приобретает объект основных средств. Контрагентов у поставщика может быть много, от физических лиц, до юридических лиц, а так же частники, или просто обычные физические лица, а так же иностранные граждане. Контрагент добавляется новый, так же как новая номенклатура. В данном случая организация купила объект основных средств — это ООО «Гранит». Иногда по доставке объекта основных средств доставляет другая организация, но в данном случая одна и та же.

Договор — это договор с контрагентом на покупку объекта основных средств.

Склад — это название склада, на который поступит объект основных средств в организацию.

Табличная часть — это список, поскольку приобретать может организация несколько объектов основных средств.

Номенклатура — это номенклатурные единицы из справочника.

В этом примере я сделала Основное средство № 1, вышеперечисленным методом.

Количество — реальное количество приобретаемых основных средств. В данном примере 1 штука.

Цена — стоимость одного объекта основных средств.

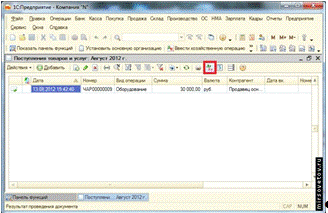

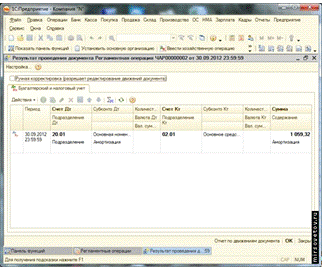

Необходимо внести дополнительную информацию для проведения бухгалтерской операции на вкладке «Счета расчетов», «Дополнительно», «Счет-фактура». На вкладке «Счета расчетов» отражается информация с расчетами с поставщиками, в данном примере будет 60/01. На вкладке «Дополнительно» вноситься информация о грузоотправителе и грузо-получателе объекта основных средств. Они необходимы для того что бы потом распечатать документ, ведь организация может покупать у разных поставщиков. На вкладке «Счет-фактура» указываются данные о предъявленном счете-фактуре, это необходимо для формирования книги покупок. После занесения данных о всем позициям, следует провести документ — это нажать Ок. Для того что бы посмотреть проведен ли документ, необходимо щелкнуть на «Поступление товаров и услуг», как это показано на рисунке № 9 Проверка проведенного документа.

Рисунок № 9 Проверка проведенного документа

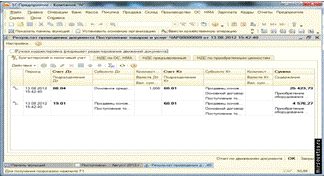

На рисунке № 10 Виден результат проведения документа «Поступление товаров и услуг».

Рисунок № 10 Проводка проведена

Можно сделать следующие выводы, сформированы

Дт08/ Кт60/01 — покупка объекта основных средств;

- Дт19/01 Кт 60/01 — НДС по приобретённому объекту основных средств.

ШАГ: Введение в эксплуатацию объект основных средств.

Для правильного оформления учета основных средств необходимо сделать следующие шаги операции.

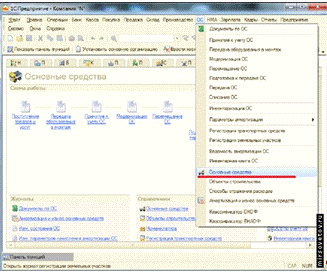

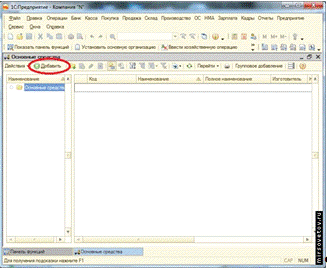

Создать в справочнике «Основные средства».

Справочник «Основные средства» предназначен для хранения информации об объектах основных средств. В программе необходимо сделать:

- ü меню в программе, использовать вкладку Основные средства (рисунок № 11);

- ü через панель функции, используя как на рисунке 12. Смотреть Приложение № 1

осле я переду в Основные средства и для нажму добавить новый объект учета основных средств (смотреть приложение № 2 )

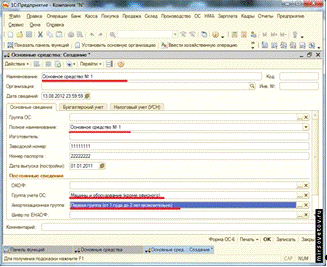

После внесения данных смотреть Приложение № 3 необходимо сохранить, изменять данные можно в любой момент.

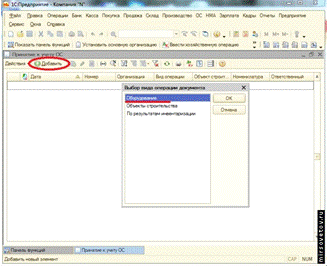

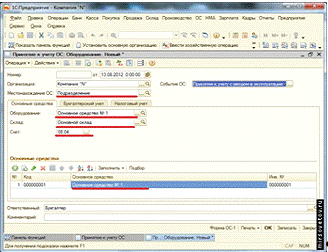

Принять к учеты (эксплуатация основных средств):

Я нажимаю через меню «Принятие к учету ОС», заполняю все данные поля, как это показано смотреть в Приложение № 4.

Необходимо обязательно заполнить такие данные:

Местонахождение ОС — это где будет находиться, и эксплуатироваться объект основных средств. Пример: цех № 1.

Оборудование — номенклатурная единица.

Склад — это название склада, куда поступил объект основных средств.

Счет — счет учета ОС (такой же как и в «Поступление товаров и услуг»;

- ОС — это элемент справочника «Основные средства»;

- Инвентарный номер — уникальный номер каждого объекта основных средств, которая присваивается автоматически программой.

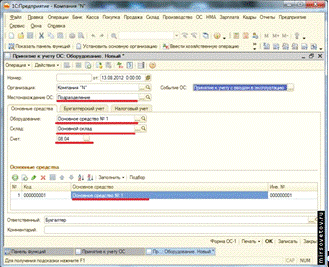

Необходимы так же дополнения (пояснения):

- Порядок учета — выбор метода начисления амортизации. Практика показывает обычно применяют «Линейный метод»;

- МОЛ — фамилия ответственного лица за эксплуатацию объекта;

- Способ поступления — это как было доставлен объект основных средств на предприятие;

- Счет учета — на каком счете будет вестись учет;

- Счет начисления амортизации — это счет, на котором будет накапливаться сумма амортизации;

- Расходы — затраты на ремонт, модернизацию, ликвидацию ОС;

- Срок полезного использования — количество месяцев, а вернее, сколько будет начисляться амортизация.

После заполнения всех полей, я нажимаю Ок и документ сохраняется (проведен документ).

Смотреть Приложение № 5 принятие ОС.

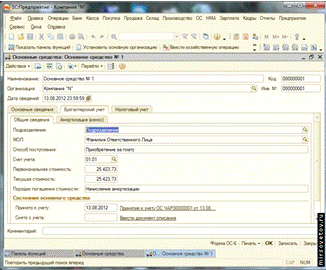

В результате сформировались следующие проводки:

ü Дт01 Кт 08 = все расходы.

Первоначальная стоимость основных средств = стоимость при покупке + транспортировка = 388 559,32 + 58 389,84 = 446 949,16 т.р.

Вся сумма с Дт 08 «Вложения во внеоборотные активы» переходят на счет 01 «Основные средства».

Для распечатывания карточки я нажму формат ОС-6.

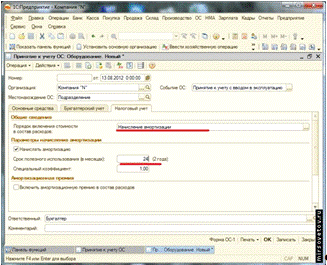

шаг: Начисление Амортизации.

Начисление амортизации происходит ежемесячно. Для начисления амортизации используется регламентная операция документа «Закрытие месяца». Смотреть в Операциях.

Все регламентные операции делаются автоматически (смотреть Приложение № 6 Закрытие месяца).

Начисление амортизации Линейном методом;

Срок использования = 10 лет

Норма амортизации = 100 % / 10 лет = 10 %

Амортизация = 446 949,16 * 10 % = 44 694,92 т.р. — это за год.

За месяц амортизация = 44 694,92/12 м. = 3 724,58 т.р.

Если купили ОС 01.01.2015 г., то начисление будет на 01.02. 2015 года — эта дата начисление амортизации.

шаг: ликвидация.

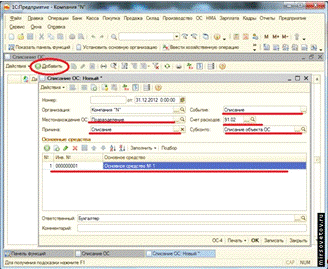

В меню выбираю вкладку ОС, выбираю «Списание ОС». Передя по ссылки попадаю в журнал для «Списание ОС». Нажимаю добавить новый документ, после чего заполняю соответствующие поля (смотреть приложение № 7 Выбытие ОС).

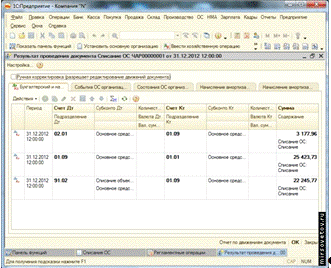

ВЫВОД: вышеперечисленные операции представляют собой базовые действия с объектами основных средств, которые необходимо выполнять в программе 1 С: Бухгалтерия.

Заключение

В данной работе я рассмотрела, как делается учет объекта основных средств. Автоматизация — это хорошо, но не зная нормативные акты, первичную документацию, а так же правильность алгоритма, то можно заплутать и в трех соснах. Необходимо отличать объект основных средств от материальных запасов. Необходимо так же знать правильно, собирать все расходы, которые связаны с приобретением объекта основных средств. Поскольку программ очень много, но принцип один и тот же. Необходимо понимать для чего необходима то или иное действие в программе. Сейчас предприятия отправляют на курсы по программе 1 С. Бухгалтерия, поскольку версий очень много и не только 1С. Бухгалтерия, а так же Зарплата, персонал и так далее. Программа совершенствуется, и раньше была версия 1 С. Бухгалтерия 70, то сейчас совершенная версия 1 С. Бухгалтерия 8.2. Вроде она и простоя, но с другой стороны, можно ее настроить только для кассира, а функции бухгалтера просто будут недоступны, или программа для кладовщика, то функции бухгалтера не доступны. Все зависит от того как настроить программу.

Список использованной литературы

[Электронный ресурс]//URL: https://drprom.ru/kursovaya/avtomatizatsiya-ucheta-osnovnyih-sredstv/

2. Налоговый кодекс Российской Федерации. В 2 частях. На 01.01.06; М.: c.

— О налогах на прибыль и доходы предприятий, объединений и организаций; М.: Финансы и статистика, 2011.

— Александров, И.М. Налоги и налогообложение; М.: Дашков и К, 2013. — 317 c.

— Алексеев, Е.М.; Мифтахудинова, Н.М. Основы учета и калькуляции в предприятиях общественного питания; М.: Экономика, 2011.

— Бургонова, Г.Н. Бухгалтерский учет на предприятиях различных организационно-правовых форм; СПб:; Издание 2-е, перераб. и доп., 2013.

— Воробьева, Е.В. Заработная плата в 2012 году; М.:

— Воробьева, Е.В. Средний заработок. Способы исчисления; М.: Эксмо, 2012. — .

— Гусева, Т.А. Налоговое планирование в предпринимательской деятельности. Правовое регулирование; ВолтерсКлувер, 2012.

— Дернберг, Р.Л. Международное налогообложение; М.: Юнити, 2011. — .

— Елисеева, И.И.; Терехов, А.А. Статистические методы в аудите; М.: Финансы и статистика, 2013.

— Карпов, Ю.Г. Теория автоматов; СПб: Питер, 2011. — 206 c.

— Клокова, Н.В. Споры, выигранные у налоговой; Горячая линия бухгалтера, 2013.

14. Федеральный закон от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» газета Глав Бух.

Приложение № 1 Местонахождение справочника

Рисунок № 11 Первый метод

Рисунок № 12 Второй метод

Приложение № 2 Добавить новый объект основных средств

Приложение № 3 Заполнение нового документа

Приложение № 4 Заполнение документа Принятие ОС

Приложение № 5 Карточка ОС

Приложение № 6 Амортизация ОС

Приложение № 7 Выбытие ОС