По мере становления России на рыночный путь развития экономики повышается роль таких показателей, как объем производства и реализации продукции предприятия. Именно эти показатели являются решающим фактором формирования прибыли.

Объем производства и реализации продукции являются наиболее важными аспектами для всех заинтересованных сторон – собственников предприятия, государства. Сотрудников, местного общества, поскольку успешное выполнение производственных программ, стабильный и широкий сбыт продукции позволяют всем участникам производственной деятельности в конечном итоге достичь своих финансовых целей – в первую очередь увеличения благосостояния и качества жизни.

В отсутствие «спущенных сверху» государственных планов, выполнение которых являлось главной целью предприятий, действовавших в условиях централизованно планируемой экономики, главным ориентиром для предприятий в условиях рыночной экономики является выполнение разработанных самими предприятиями производственных и инвестиционных программ и соблюдение бюджетов.

Размер выручки определяется внутренними и внешними (конъюнктурными) факторами. Пути увеличения объема производства и реализации продукции определяются такими факторами, как производственная мощность, структура выпускаемой продукции, ритмичность производства, качество продукции на предприятии.

Актуальность темы

На развитие и эффективность объема производства предприятия существенное влияние оказывает объем реализации продукции и получаемые при этом финансовые результаты. Поэтому в современных условиях значительно усиливается значение путей увеличения объемов производства и реализации продукции.

Темпы роста объема производства и реализации продукции непосредственно влияют на величину издержек, прибыль и рентабельность предприятия, а также в целом на эффективность работы организации, поэтому значимость этих показателей не может быть оспорена. Причина этого заключается в том, что в условиях рыночных отношений добавляются новые факторы, игнорирование которых может привести к печальным последствиям – финансовым потерям, а при неблагоприятном развитии событий – банкротству.

Цель выпускной работы

В связи с поставленной целью можно выделить следующие задачи:

Планирование себестоимости продукции и прибыли на предприятии

... значительной степени формируют положительный имидж предприятия и инвестиционную привлекательность. Глава 1. Планирование себестоимости продукции на предприятии Основной целью планирования себестоимости является выявление и использование имеющихся резервов снижения издержек производства и увеличение внутрихозяйственных накоплений. Снижая издержки ...

- рассмотреть показатели, характеризующие объем производства и реализации продукции;

- выделить факторы, влияющие на изменение объема производства и реализации продукции;

- выявить пути увеличения объёма производства и реализации продукции.

Объектом исследования, Период исследования данного предприятия составляет 3 года (с 2013 по 2015 год).

ГЛАВА 1. ТЕОРЕТИЧЕСКАЯ ЧАСТЬ. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОБЪЕМА ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ ПРОДУКЦИИ И ПУТИ ИХ УВЕЛИЧЕНИЯ

-

-

Показатели, характеризующие объем производства и реализации продукции

-

В российской практике сложилась специальная терминология, позволяющая описать объем производства и реализации продукции. Говоря о выпуске продукции, следует учитывать, что продукция, произведенная в данном периоде (ПП), не идентична продукции, выпущенной в обращение (ПВ), т.е. законченной. С одной стороны, не все произведенное может быть закончено, и тогда ПП > ПВ. С другой стороны, выпущенное могло состоять из произведенного в данном периоде плюс остатки заготовок предыдущего периода, тогда ВП > ПП. Первый случай соответствует увеличению запасов полуфабрикатов, а второй их уменьшению.

Однозначно сказать, что одна из этих ситуаций — хороша, а другая — плоха, нельзя, поскольку деловая активность любого предприятия носит циклический характер. В процессе работы любого предприятия бывают периоды, когда выполнение большого количества срочных заказов требует повышенных темпов производства. В эти периоды объем выпущенной продукции может превышать объем произведенной. Для того чтобы предприятие могло справиться с такими ситуациями, в периоды относительного «затишья» создаются запасы полуфабрикатов, заготовок, частично обработанной продукции. Если выпущенная за эти периоды продукция не велика, ее объем будет ниже, чем объем произведенной.

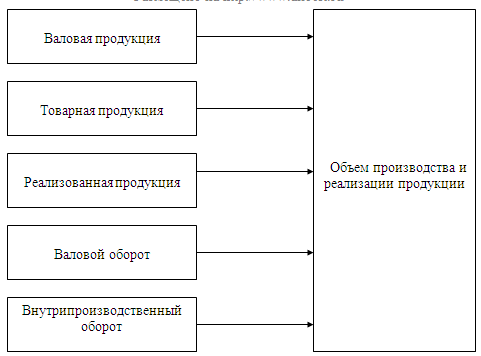

Объем производства и реализации продукции характеризуют следующие показатели: валовой оборот, внутрипроизводственный оборот, валовая, товарная и реализованная продукция.

Продукцию следует различать по степени готовности с точки зрения производственного цикла данного предприятия и сточки зрения потребностей потребления. Изделие, законченное с точки зрения производственного цикла данного предприятия, является готовой продукцией (ГП) и производится для реализации внешним потребителям. Готовая продукция является частью товарной продукции предприятия (ТП).

Товарная продукция включает стоимость: запланированных к выпуску готовых изделий (принятых отделом технического контроля, укомплектованных и сданных на склад готовой продукции предприятия); полуфабрикатов, комплектующих деталей и сборочных единиц, предназначенных для реализации на сторону; инструментов, приспособлений и работ (услуг), реализуемых на сторону (ИПРС), а также изделий, изготовленные на предприятии для использования (потребления) на самом предприятии. Выражается она в оптовых ценах предприятия и в сопоставимых ценах. Первые используются для увязки плана производства с финансовым планом; вторые – для определения темпов, динамики и изменения структуры производства.

Анализ производства и реализации продукции

... реально реализовать. Целью данной курсовой работы является анализ производства и реализации продукции промышленного предприятия, а так же исследование, обобщение и оценка выявленных с его помощью резервов. Темпы роста объема производства и реализации продукции, повышение ее качества непосредственно ...

Товарная продукция характеризует объем произведенной готовой продукции и используется для расчета затрат на производство, финансовых результатов, рентабельности и других показателей эффективности производства.

Если произведенная цехом, отделом или другим подразделением предприятия продукция предназначена не для продажи или потребления, а для дальнейшей переработки другими подразделениями предприятия, она относится к категории полуфабрикатов. Полуфабрикат (ПФ) – это готовая продукция подразделений предприятия, предназначенная для дальнейшей переработки внутри данного предприятия.

Товарная продукция без учета полуфабрикатов, отпущенных на сторону, составит готовую продукцию (ГП).

Таким образом:

ТП = ГП +ПФ +ИПРС (1.1)

Один и тот же продукт может быть сырьем, полуфабрикатом и готовой продукцией для различных стадий производства.

Продукция, которая на момент анализа находится в цехах предприятия на продолжающихся или остановленных технологических процессах и еще не готова к передаче в другие подразделения предприятия, является внутрицеховым незавершенным производством (ВЦНП).

Внутрицеховое незавершенное производство вместе с полуфабрикатами составляют полное незавершенное производство (НП), т.е.

НП = ПФ + ВЦНП (1.2)

Валовая продукция (ВП) – это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство.

Валовая продукция включает:

1) готовые изделия (продукты), выработанные за отчетный период всеми подразделениями юридического лица (как из своего сырья и материалов, так и из сырья и материалов заказчика), предназначенные для реализации на сторону, передачи своему капитальному строительству и своим непромышленным подразделениям, зачисления в состав собственных основных средств, а также выдачи своим работникам в счет оплаты труда;

2) полуфабрикаты своей выработки, отпущенные за отчетный период на сторону, своему капитальному строительству и своим непромышленным подразделениям, независимо, выработаны они в отчетном периоде или ранее;

3) работы (услуги) промышленного характера, выполненные по заказам со стороны, для своего капитального строительства и своим непромышленным подразделениям, а также работы по модернизации и реконструкции собственного оборудования;

4) работы по изготовлению продукции (изделий) с длительным производственным циклом, производство которых в отчетном периоде не завершено.

Различают валовую продукцию нетто и валовую продукцию брутто: в первую внутрицеховое незавершенное производство не включается, во вторую – включается. Соответствующие формулы расчета валовой продукции нетто (ВП нетто ) и валовой продукции брутто (ВП брутто ) имеют вид:

ВП нетто = ГП + (ПФ 2 – ПФ 1 ) + ПФС + ИПРС (1.3)

ВП брутто = ГП + (НП 2 – НП 1 ) + ПФС + ИПРС (1.4)

Анализ затрат на производство и реализацию продукции

... продукции. Решение поставленных в настоящей работе задач способствует выработке наиболее рациональных решений при выборе оптимальных способов снижения себестоимости. Глава 1. Теоретические аспекты анализа затрат на производство и реализацию продукции 1.1 Планирование себестоимости производства и реализации продукции предприятия Себестоимость продукции ...

где ПФ 2 – величина остатков на конец периода;

ПФ 1 – величина остатков на начало периода.

Величины в скобках могут быть как положительными, так и отрицательными, поскольку в отдельные периоды может наблюдаться как увеличение, так и уменьшение остатков полуфабрикатов и незавершенного производства.

Из определения товарной продукции как суммы готовой продукции и полуфабрикатов, отпущенных на сторону, следует также, что

ВП нетто = ТП + (ПФ 2 – ПФ 1 ) (1.5)

Валовой оборот – совокупная стоимость всех видов продукции предприятия, которая предназначена для реализации на сторону и для внутреннего потребления, а также стоимость работ промышленного характера для своих подразделений и для других потребителей. Различают валовой оборот нетто (без внутрицехового незавершенного производства) и валовой оборот брутто (с учетом внутрицехового незавершенного производства).

Соответствующие формулы расчета имеют вид:

ВО нетто = ВП нетто +ПФП (1.6)

ВО брутто = ВП брутто + ПФП (1.7)

Валовой оборот равен валовой продукции, если все цеха и подразделения предприятия работают независимо друг от друга, т.е. выпускают продукцию, прямо предназначенную для реализации, и не передают свои изделия другим подразделениям на переработку.

Поскольку при исчислении величины валового оборота каждый полуфабрикат включается в расчет несколько раз (столько раз, сколько происходит передача включающего его изделия другому цеху или подразделению), показатель этот имеет весьма ограниченную значимость, являясь лишь индикатором длины производственного цикла по сравнению с производственным циклом аналогичных предприятий.

Внутрипроизводственный оборот – стоимость готовой продукции или полуфабрикатов и работ промышленного характера, которые потребляются внутри предприятия.

Реализованная продукция

Чистая продукция – стоимость продукции предприятия за вычетом всех материальных затрат и амортизации основного предприятия.

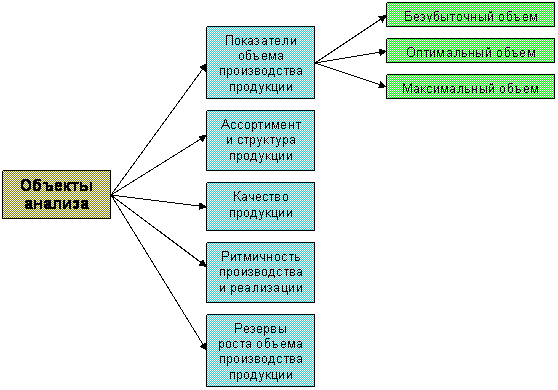

Таким образом, основой для разработки путей увеличения объемов производства и реализации продукции является система определенных показателей, которые характеризуют деятельность предприятия по выпуску продукции.

На рисунке 1. иллюстрируются показатели, характеризующие объем производства и реализации продукции.

Рисунок 1. – Показатели, характеризующие объем производства и реализации

Объем производства и объем реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченного спроса на первое место выдвигается объем производства продукции. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а, наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реально реализовать.

Анализ объема производства и реализации продукции

... является производственная программа предприятия ООО "Электромашиностроительный завод" г. Екатеринбург. объем производство реализация продукция Объектом анализа курсовой работы является производственная деятельность предприятия ООО "Электромашиностроительный завод" г. Екатеринбург. В первой части работы приводятся методические основы анализа объема производства и реализации продукции. ...

Основной задачей промышленных предприятий является наиболее полное обеспечение спроса населения высококачественной продукцией. Темпы роста объема производства и реализации продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Поэтому анализ данных показателей имеет важное значение. Его основные задачи:

- определение влияния факторов на изменение величины этих показателей;

- выявление путей увеличения выпуска и реализации продукции;

- разработка рекомендаций по освоению выявленных путей.

Источниками информации для анализа производства и реализации продукции служат бизнес-план предприятия, оперативные планы-графики, отчетность ф.№ 1-п (годовая) «Отчет по продукции», ф.№ 1-п (квартальная) «Квартальная отчетность промышленного предприятия (объединения) о выпуске отдельных видов продукции в ассортименте», ф.№ 1-п (месячная) «Срочная отчетность промышленного предприятия (объединения) по продукции», ф.№ 2 «Отчет о прибылях и убытках», ведомость № 16 «Движение готовых изделий, их отгрузка и реализация».

Основной задачей комплексного целевого изучения объема производства и реализации продукции является: определение конкурентных позиций предприятия и его способности гибкого маневрирования ресурсами при изменении конъюнктуры рынка. Эта общая задача реализуется путем решения следующих частных задач:

- оценки степени выполнения договорных поставок продукции;

- оценки влияния структуры выпускаемой продукции;

- оценки производственной мощности, качества продукции, ритмичности производства;

- установление причин снижения объектов производства и неритмичности выпуска;

- количественной оценки резервов роста выпуска и реализации продукции.

Целью анализа объема производства и реализации продукции является нахождение путей увеличения объемов реализации продукции по сравнению с конкурентами, расширение доли рынка при максимальном использовании производственных мощностей и как результат — увеличение прибыли предприятия.

Объем производства промышленной продукции может выражаться в натуральных, условно-натуральных и стоимостных измерителях. Основными показателями объема производства является товарная, валовая и реализованная продукция.

Объем реализации продукции

Производство продукции оценивается при помощи натуральных и условно-натуральных показателей, в единицах трудоемкости и по стоимости. Объем производства характеризуется валовой и чистой продукцией, выпуска — готовой и товарной продукцией, реализации — отгруженной и реализованной товарной продукцией.

Глава 1. Понятие производства и производственной системы

... 1. Понятие производства и производственной системы. Производственным менеджментом называется система взаимосвязанных элементов, характеризующих производство, его организацию, техническое обслуживание, а также управление в оперативном режиме производством, материальным обеспечением производства, качеством выпускаемой продукции, ценообразованием, расходами. Основой производственного менеджмента ...

План выпуска (изготовления) продукции (по видам и объемам) в предстоящие периоды составляет производственную программу предприятия. По срокам планирования различают стратегическую и оперативную производственные программы.

Изучение объемов производства осуществляется в определенном диапазоне деловой активности, т.е. в границах min — max , представляющих релевантный ряд. Анализ может производиться не только в границах абсолютного min — max , но и в пределах неизменных постоянных издержек.

Релевантный ряд составляют минимально допустимый, максимально допустимый, оптимальный и фактический объемы выпуска и реализации продукции.

Минимально допустимый (безубыточный) объем реализации —, Максимальный объем, Оптимальным, Рост производства продукции (работ и услуг) в стоимостном выражении

Анализ структуры товарной продукции. Неравномерность выполнения плана по отдельным видам продукции приводит к изменению ее структуры, т.е. соотношения отдельных изделий, в общем, их выпуске. Выполнить план по структуре – значит сохранить в фактическом выпуске продукции запланированные соотношения отдельных ее видов.

Структура продукции определяется исчислением удельного веса каждого вида продукции в процентах к общему объему продукции в денежном выражении.

В процессе анализа необходимо изучить изменения не только в объеме производства товарной продукции, но и в объеме ее реализации, от которого зависят финансовое положение и платежеспособность предприятия.

Реализация продукции является завершающим этапом производственно-хозяйственной деятельности предприятия. Продукция считается реализованной с момента поступления денежных средств на расчетный счет поставщика. Для определения выполнения плана по объему реализации продукции используются оптовые цены предприятия.

Для обеспечения более полного удовлетворения потребностей населения необходимо, чтобы предприятие выполняло план не только по общему объему продукции, но и по ассортименту и номенклатуре.

Номенклатура – перечень наименований изделий и их кодов, установленных для соответствующих видов продукции в общесоюзном классификаторе промышленной продукции (ОКПП), действующем на территории СНГ. Ассортимент – перечень наименований продукции с указанием ее объема выпуска по каждому виду. Он бывает полный, групповой и внутригрупповой. Анализ выполнения плана по номенклатуре базируется на сравнении фактического и планового выпуска продукции по изделиям, которые включены в основной перечень.

1.3 Факторы, влияющие на изменение объема производства и реализации продукции, Производственная мощность

Определяющим фактором объема производства является величина мощности.

Производственная мощность – это максимальный возможный выпуск продукции, предусмотренный на соответствующий период (декаду, месяц, квартал, год) в заданной номенклатуре и ассортименте с учетом оптимального пользования наличного оборудования и производственных площадей, прогрессивной технологии, передовой организации производства и труда.

Факторы производства и производственные возможности

... оборудование и товарно-материальные ценности. Взаимоотношение между вводимыми факторами, производственным процессом и итоговым выходом продукции описывается производственной функцией. Производственная функция указывает максимальный выпуск продукции Q, который может произвести фирма при каждом отдельном сочетании факторов производства. ...

Экономическое обоснование производственной мощности – важнейший инструмент планирования промышленной продукции. Иными словами, это потенциальная возможность валового выпуска промышленной продукции.

При формировании производственной мощности учитывается влияние таких факторов, как номенклатура, ассортимент, качество продукции, парк основного технологического оборудования, средний возраст оборудования и эффективный годовой фонд времени его работы при установленном режиме, уровень сопряженности парка, размер производственных площадей и т.п.

От производственной мощности зависит степень удовлетворения рыночного спроса, который может изменяться по объему, номенклатуре и ассортименту, поэтому производственная мощность должна предусматривать гибкость всех технологических операций, т.е. возможность своевременно перестроить производственный процесс в зависимости от роста конкурентоспособности продукции, изменения объема, номенклатуры и ассортимента.

Производственная мощность рассчитывается по всему перечню номенклатуры и ассортимента выпускаемой продукции. В условиях многономенклатурного производства, когда выпускаемая продукция характеризуется сотнями наименований изделий, каждое из которых отличается не только назначением или конструктивными особенностями, но и технологией изготовления, осуществляется группировка всей номенклатуры производимой продукции и выбор изделия-представителя.

Для расчета производственной мощности необходимо иметь следующие исходные данные:

- плановый фонд рабочего времени одной единицы оборудования;

- количество машин;

- производительность оборудования;

- трудоемкость производственной программы;

- достигнутый процент выполнения норм выработки.

Производственная мощность ведущих подразделений определяется по формуле 1.12.

ПМ = n Нм Ф, (1.12)

где ПМ – производственная мощность подразделения (цеха, участка);

n – количество единиц одноименного ведущего оборудования, ед.;

Нм – часовая техническая мощность единицы оборудования, ед.;, Ф – фонд времени работы оборудования, часов.

В краткосрочном периоде производственная мощность является постоянной величиной. В долгосрочном периоде она может быть уменьшена за счет вывода из производства физически и морально устаревших, излишних машин, оборудования и площадей, или увеличена путем технического перевооружения производства, реконструкции и расширения предприятия. В связи с этим при обосновании производственной программы производственными мощностями рассчитываются:

- входная мощность;

- выходная мощность;

- среднегодовая производственная мощность.

Входная производственная мощность – это мощность на начало отчетного или планируемого периода.

Выходная производственная мощность – это мощность предприятия на конец отчетного или планируемого периода. При этом выходная мощность предыдущего периода является входной мощностью последующего периода. Выходная мощность рассчитывается по формуле:

Анализ обеспеченности предприятия производственным оборудованием ...

... задачи: рассмотрение теоретической базы анализа производственных фондов предприятия; анализ состава, состояния, обеспеченности предприятия основными фондами; анализ эффективности использования производственного оборудования и определение влияния факторов ... применяется ряд условий: объект может быть использован для производства продукции, при выполнении работ либо для управления организацией; срок ...

ПМвых = ПМвх + ПМм + ПМр + ПМнс – ПМвыб, (1.13)

где ПМвых – выходная производственная мощность;

ПМвх – входная производственная мощность;, ПМм – прирост производственной мощности за счет технического перевооружения производства;, ПМр – прирост производственной мощности за счет реконструкции предприятия;, ПМнс – прирост производственной мощности за счет расширения (нового строительства) предприятия;, ПМвыб – выбывающая производственная мощность.

Поскольку ввод и вывод мощностей происходит на протяжении всего планируемого периода, то возникает необходимость расчета среднегодовой производственной мощности. Она определяется по формуле:

ПМс = ПМвх + Σ ПМ

где ПМс – среднегодовая производственная мощность;

ПМ i ввод – вводимая i -я производственная мощность;

ti д – количество месяцев в году, в течении которых будет действовать i -я мощность;

ПМ j выв – выводимая j -я производственная мощность;

tj д — количество месяцев в году, в течении которых не будет действовать j -я выводимая мощность.

Приведенная методика определения среднегодовой мощности применима в случаях, когда в плане развития предприятия предусмотрен конкретный месяц ввода новых производственных мощностей. Если текущим планом капитального строительства или организационно-технических мероприятий предусматриваются сроки ввода мощностей не по месяцам, а по кварталам, то при расчете среднегодовой мощности считается, что они будут вводиться в середине планируемых кварталов [25].

К показателям, характеризующим уровень использования производственной мощности, относится коэффициент использования мощности, определяемый следующим образом:

(1.15)

где

произведенной за год в натуральных единицах измерения.

Для более глубокого анализа причин отклонения в использовании мощности целесообразно определить коэффициенты интенсивного, экстенсивного и интегрального использования ведущего оборудования. Коэффициенты определяются следующим образом:

(1.16)

где

Н

оборудования в единицу времени, т/час;

Н

(1.17)

где К

Выбор средств измерений при метрологическом обеспечении производства ...

... ]. Цель написания дипломной работы: организация и порядок подтверждения соответствия плодово-ягодной продукции условиям КФ АО «НаЦЭкс". Задачи: . Ознакомиться с деятельностью предприятия 2. Ознакомиться и сделать анализ литературы, касающейся подтверждения ...

Т

К

где К

Важно определить резерв использования производственной мощности, который исчислен следующим образом:

Р

При правильном расчете должно выдержаться следующее равенство:

1 – К

Выполнение договорных поставок продукции

Степень выполнения договорных поставок (К

(1.21)

где Т

договорам, в натуральных единицах измерения;

Т

Ц

установленные при подписании договоров, руб./ед.

На величину данного показателя влияют два фактора — физический объем и отклонения в ценах, если в договорах предусматривается их последующая корректировка. Поэтому необходимо измерить влияние каждого из этих факторов.

Для выявления отдельных факторов можно использовать индексный метод. Соответственно, чтобы определить влияние на величину выручки в результате отклонений физического объема выполненных обязательств от принятых, нужно исчислить по базовым ценам как объем принятых обязательств, так и объем фактический.

(1.22)

где – коэффициент выполнения обязательств по физическому объему.

Чтобы определить степень влияния отклонений в ценах, фактический объем поставок за отчетный период оценивается по базовым ценам и по фактическим ценам его стоимости, исчисленной по базовым ценам, получим коэффициент изменения цен ().

(1.23)

Влияние факторов физического объема и цен в количественном выражении достигается расчетом разницы числителя и знаменателя в соответствующих формулах .

Предприятие так же должно учитывать своевременность исполнения обязательств по поставкам, целью которого является выявление суммы обязательств, просроченных исполнением, и причин нарушения сроков поставок. Важность этого состоит в том, что помимо несвоевременного получения выручки, несоблюдение сроков поставок влечет за собой уплату штрафов, пеней и неустоек, что в дальнейшем отрицательно сказывается на показателях эффективности предприятия.

Структура выпускаемой продукции

Номенклатура представляет перечень наименований производимой продукции.

Ассортимент – совокупность разновидностей одноименной продукции, различающихся по технико-экономическим показателям.

Система формирования ассортимента включает в себя следующие основные моменты:

- определение текущих и перспективных потребностей покупателей;

- оценку уровня конкурентоспособности выпускаемой продукции;

— изучение жизненного цикла изделий и внедрению новых совершенных видов продукции и изъятие морально устаревших изделий;

- оценку экономической эффективности и степени риска изменений в ассортименте продукции.

Большое внимание должно быть уделено выполнению плана по ассортименту, так как это способствует наиболее эффективному и рациональному использованию трудовых, сырьевых, финансовых ресурсов, имеющихся в распоряжении предприятия.

Коэффициент выполнения плана по ассортименту (К

(1.24)

Особое внимание необходимо уделить структуре произведенной продукции. Изменение в структуре – структурный сдвиг. Влияние структурных сдвигов на объем производства продукции определяют путем умножения разности в уровне выполнения плана в стоимостном и натуральных измерителях на плановый выпуск продукции в стоимостном выражении.

∆ ВП стр = (К ст – К н ) × ВП п (1.25)

Вместо коэффициента выполнения плана в натуральном выражении может использоваться коэффициент выполнения плана по трудоемкости.

Если предприятие имеет более высокий процент роста объема продукции в стоимостном выражении, то это значит, что оно выпускает менее трудоемкие, но более дорогостоящие изделия. Из-за этого выпуск продукции увеличивается.

Если имеет место более высокий рост объема продукции в натуральном выражении, то это значит, что выпускается более трудоемкая, но дешевая и менее рентабельная продукция. В результате объем производства продукции снижается.

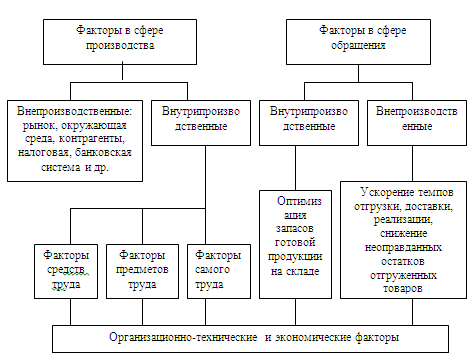

Основные признаки классификации факторов, влияющих на производство и реализацию продукции, следующие. С точки зрения жизненного цикла продукции анализ должен охватывать процессы: проектирования продукции, подготовки производства, производства, реализации, начиная с момента поставки товаров на рынок и заканчивая снятием товара с продаж. С этой точки зрения выделяют факторы, определяющие производство, сбыт и реализацию продукции (рис. 4).

По стадиям кругооборота продукции факторы группируются в сфере производства и сфере обращения готовой продукции.

На рисунке 2. показаны факторы производства и реализации продукции.

Рисунок 2. – Факторы объема производства и реализации продукции, Выделяют внутрипроизводственные (внутренние) пути увеличения и внешние — внепроизводственные., Рисунок 3

Таким образом, основой для разработки путей увеличения объемов производства и реализации продукции является система определенных показателей и факторов, которые характеризуют производственно-хозяйственную деятельность.

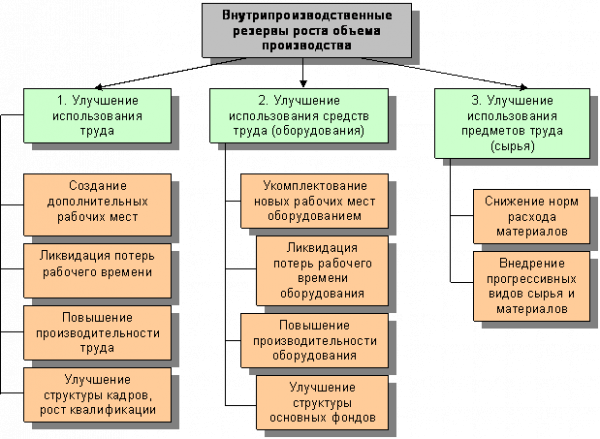

Пути увеличения объема производства – это количественно измеримые возможности его увеличения за счет улучшения использования ресурсов предприятия. Поиск путей увеличения облегчается при наличии их классификации, один из вариантов которой приведен на рисунке 4.

Полнота подсчетов зависит от определения решающей группы ресурсов. Решающая группа выделяется по структуре затрат на производство, по которой можно установить, является ли производство материалоемким, фондоемким или трудоемким.

Рисунок 4 – Пути увеличения объемов производства за счет внутрипроизводственных факторов, Рассмотрим прирост объема выпуска продукции за счет каждого фактора (вида резервов).

-

Приращение продукции в результате создания дополнительных рабочих мест:

∆ N ( PM ) = ∆ M × B 0 , (1.35)

где ∆ M – дополнительные рабочие места;

B 0 – среднегодовая выработка, тыс. руб.

-

Приращение объема продукции от ввода нового оборудования:

(1.36)

где n – количество единиц вновь вводимого оборудования;

Т ф i – полезное время работы каждого вида оборудования, машина-час;

В ф i – выработка продукции за 1 машино-час каждого вида оборудования, руб.

-

Приращение продукции от ликвидации потерь рабочего времени:

∆ N (Л пот ) = Т пот × в , (1.37)

где Т пот – количество потерянных часов рабочего времени;

в – среднечасовая выработка.

-

Приращение продукции от ликвидации потери времени работы оборудования, рассчитывается аналогично пункту 3.

-

Приращение продукции от внедрения мероприятий по совершенствованию технологии и организации производства и труда:

(1.38)

где Т 1 i – время работы в отчетном периоде i -го вида оборудования;

В 0 , В 1 – выработка продукции до и после внедрения новых технологий.

-

Приращение выпуска продукции в результате улучшения организации производства и труда (по трудовым ресурсам):

∆ N (В ч ) = ∆В ч × Т 1∑ , (1.39)

где ∆В ч – прирост среднечасовой выработки в результате улучшения организации производства и труда;

Т 1∑ – количество часов, отработанное всеми рабочими.

-

Приращение выпуска продукции от снижения норм расхода сырья и материалов в результате внедрения новых технологий:

∆ N ( M ) = ∑(Н 1 i – Н 0 i ) × p 0 × Q 1 , (1.40)

где Н 1 , Н 0 – нормы расхода сырья и материалов соответственно до внедрения i -го мероприятия по плану с учетом предполагаемого внедрения этого мероприятия;

p 0 – плановая цена единицы сырья и материалов;

Q 1 – планируемый выпуск продукции.

Проведенный анализ позволяет оценить возможность предприятия по увеличению выпуска продукции, а также выявить диспропорции в использовании ресурсов, которые приводят к снижению финансовых результатов.

ГЛАВА 2. АНАЛИТИЧЕСКАЯ ЧАСТЬ. АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Адрес компании

Производство извести

Все виды деятельности, Производство извести;

Справка из ЕГРЮЛ

Юридическое лицо зарегистрировано 10 сентября 2003 года, регистратор — Межрайонная Инспекция ФНС России №7 по республике

Дагестан. компания Буйнакский известковый завод находится по адресу: 368200, республика Дагестан, Буйнакский район, с. Атланаул. Основным видом деятельности является: «Производство извести». Руководитель компании — Гусейнаев Асланбег Абуталибович. Организационно-правовая форма — общество с ограниченной ответственностью . Тип собственности — частная собственность.

ООО «Буйнакский известковый завод» является одним из крупнейших предприятий своей отрасли на юге России. Завод специализируется на производстве извести и известковой муки, строительных смесей. Буйнакский известковый завод работает с 1977 году. Завод имеет свой собственный каменный карьер.

Высшим органом управления обществом является общее собрание членов кооператива. Оно вправе рассматривать и принимать решения по любому вопросу образования и деятельности кооператива.

Руководство текущей деятельностью осуществляется исполнительным органом (генеральный директор), в подчинении которого находятся все главные специалисты и заместители, осуществляющие непосредственно руководство работниками основного производства и вспомогательных цехов и служб.

Целью деятельности общества является извлечение прибыли., Основными видами деятельности общества являются:

-

производство продукции промышленного назначения;

-

производство, заготовка, переработка строительной продукции.

Управление кооперативом осуществляет генеральный директор, которому непосредственно подчиняются заведующий производством, главный бухгалтер, отдел сбыта, финансовый отдел и отдел кадров.

Производственный отдел, подчиненный заведующему производством непосредственно изготавливает продукцию, в том числе занимается заключением договоров на поставку сырья и материалов.

Главный бухгалтер несет ответственность и пользуется правами, установленными законодательством РФ для главных бухгалтеров предприятия, которому подчиняется бухгалтерия, отвечает за осуществление бухгалтерского учета на предприятии.

Организация находится на общем режиме налогообложения. ООО «БИЗ» относиться к крупным предприятиям. Годовая финансовая отчетность состоит из следующих форм:

-

бухгалтерский баланс

-

отчет о прибылях и убытках

-

налоговые декларации:

-

налоговая декларация на прибыль организации

-

налоговая декларация на имущество организации

-

налоговая декларация по уплате взносов на обязательное пенсионное страхование

Бухгалтерская отчетность ведется в полном объеме согласно с Ф.З.от 21 ноября 1996 года № 129-Ф.З. и положению о бухгалтерском учете.

2.2 Анализ производства и реализации продукции

Анализ хозяйственной деятельности проводится по нескольким направлениям и, поскольку темпы роста объема производства продукции, повышение ее качества непосредственно зависит от величины издержек, прибыли и рентабельности производства, анализ работы промышленных предприятий начинают с изучения показателей выпуска продукции.

Объем производства и объем реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченного спроса приоритет отдается объему производства продукции, который определяет объем продаж. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а, наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реализовать.

Темпы роста объема производства и реализации продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Поэтому анализ данных показателей имеет большое значение.

Анализ динамики объемов производства и реализации продукции

Анализ начинается с изучения динамики выпуска и реализации продукции, расчета базисных и цепных темпов роста и прироста.

В целом за период 2013-2015 гг. реализация продукции

Рисунок 5. – Динамика производства и реализации продукции

Проанализируем изменение цен на основные продукты

Средние цены реализации

В 2015 году цены реализации рассматриваемого вида продукции по сравнению с 2015 годом выросли на 1%. Но в 2015 г. по причине финансового кризиса объёмы потребления извести снизились, в результате по итогам 2015 г. зафиксировано снижение цены извести на 13 % по сравнению с 2015 г.

2.3 Анализ использования основных производственных фондов

Анализ динамики, состава и структуры ОПФ

Основные средства являются одним из важнейших факторов производства. Анализ основных фондов производится по нескольким направлениям, разработка которых в комплексе позволяет дать оценку структуры, динамики и эффективности использования основных средств и долгосрочных инвестиций.

Основные направления анализа основных средств;

анализ структуры, состава и динамики основных средств;

анализ движения ОПФ;

– анализ эффективности использования основных средств (анализ движения основных средств, анализ показателей эффективности использования основных средств).

Качество анализа зависит от достоверности информации, т.е. от качества постановки бухгалтерского учета, отлаженности системы и регистрации операций с объектами основных средств, точности отнесения объектов к учетным классификационным группам, достоверности инвентаризационных описей, глубины разработки и ведения регистров аналитического учета.

Информационные источники анализа:

Форма № 1 « Баланс предприятия»;

Форма № 5 «Приложение к балансу предприятия»;

Форма № 11 «Отчет о наличии и движении основных средств».

Данные о наличии, износе и движении ОС служат основным источником информации для оценки производственного потенциала предприятия.

Сведения о составе основных средств отражены в таблице 2.7.

Анализ таблицы 2.7 показал, что за анализируемый период произошли незначительные изменения в составе ОПФ.

К изменениям относятся:

– увеличение стоимости ОПФ в 2015 г. по сравнению с 2013 г. на 7 % в основном за счет приобретения производственного и хозяйственного инвентаря, земельных участков, машин и оборудования;

уменьшение стоимости зданий на 16 %, сооружений и передаточных устройств на 2%;

увеличение стоимости земельных участков за 2013-2015 гг. на 612%.

Был проведен анализ структуры основных средств за 2013-2015 гг. Данные анализа приведены в таблице 1.

Таблица 1. – Динамика состава ОПФ

Стоимостная оценка, тыс. руб.

Горизонтальный анализ изменения, %

Трендовый анализ изменения, %

2008

2009

2010

09/08

10/09

09/08

10/08

Здания

1 243 098

1 214 953

1 218 840

98

100

98

98

Сооружения и передаточные устройства

2 009 733

2 010 182

2 014 446

100

100

100

100

Машины и оборудование

1 359 274

1 518 110

1 618 170

112

107

112

119

Транспортные средства

283 984

286 358

283 908

101

99

101

100

Производственный и хозяйственный инвентарь

12 311

12 983

13 121

105

101

105

107

Другие виды ОПФ

726

726

726

100

100

100

100

Земельные участки и объекты природопользования

20 056

20 056

142 831

100

712

100

712

Итого

4 929 182

5 063 368

5 292 042

103

105

103

107

Таблица 2– Динамика структуры ОПФ

Вертикальный анализ

2013

2015

2015

тыс. руб.

уд. вес, %

тыс. руб.

уд. вес, %

тыс. руб.

уд. вес, %

Здания

1 243 098

25

1 214 953

24

1 218 840

23

Сооружения и передаточные устройства

2 009 733

41

2 010 182

40

2 014 446

38

Машины и оборудование

1 359 274

28

1 518 110

30

1 618 170

30,6

Транспортные средства

283 984

5,4

286 358

5,6

283 908

5,4

Производственный и хозяйственный инвентарь

12 311

0,25

12 983

0,24

13 121

0,25

Другие виды ОПФ

726

0,01

726

0,01

726

0,01

Земельные участки и объекты риродопользования

20 056

0,4

20 056

0,4

142 831

2,74

Итого

4 929 182

100,00

5 063 368

100,00

5 292 042

100,00

Наибольший удельный вес в структуре основных производственных фондов занимают: здания – 23%, сооружения и передаточные устройства – 38%, машины и оборудование – 30,6%. Однако за 2013-2015 гг. удельные веса зданий, сооружений и передаточных устройств уменьшились почти на 2 % и 3% соответственно. Доли машин и оборудования увеличились на 2,6%, земельных участков и объектов природопользования – на 2,34%. Наименьший удельный вес в структуре ОПФ занимают производственный и хозяйственный инвентарь, другие виды ОПФ. Изменений за указанный период по данным категориям практически не произошло.

2.4 Анализ использования трудовых ресурсов

От того, в какой степени предприятие обеспеченно трудовыми ресурсами и насколько они эффективно используются, зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов и, как результат – объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей.

Рациональное использование промышленно-производственного персонала – непременное условие, обеспечивающее бесперебойность производственного процесса и успешное выполнение производственных планов.

Основная задача анализа использования трудовых ресурсов на предприятии состоит в том, чтобы выявить все факторы, препятствующие росту производительности труда и приводящие к потерям рабочего времени.

Основными источниками информации для подобного анализа выступают: план по труду, форма № 1-Т «Сведения о численности и заработной плате работников по видам деятельности»; форма № П-4 «Сведения о численности, заработной плате и движении работников»; статистическая отчетность отдела кадров по движению рабочих; оперативная отчетность цехов, отделов, служб предприятия.

Анализ динамики численности работников

Динамика численности и структуры работников

Таблица 3. – Динамика численности работников

Перечень состава ППП

Значение показателя

численности, чел.

Горизонтальный анализ

изменения, в %

Трендовый анализ

изменения, в %

2013 г.

2015г.

2015г.

15/014

16/15

16/15

16/15

Рабочие

45

43

41

96

84

96

81

Руководители

5

4

2

107

94

107

101

Специалисты

12

10

9

101

88

101

89

Служащие

28

29

30

100

44

100

44

Итого численность ППП на конец года

5 320

5 228

4 466

96

87

96

84

Таблица 4. – Динамика структуры численности работников

Перечень состава ППП

Вертикальный анализ

2013 г.

2015 г.

2015 г.

чел.

Уд. вес, %

чел.

Уд. вес, %

чел.

Уд. вес, %

Рабочие

45

74,5

43

74,7

41

71,5

Руководители

5

11,9

4

13,2

2

14,3

Специалисты

12

13,1

10

13,7

9

14

Служащие

28

0,5

29

0,5

30

0,2

Итого численность ППП на конец года

100,0

100,0

100,0

Анализ таблицы 4. свидетельствует о тенденции снижения численности персонала на

-

выделение из состава ООО «БИЗ» ряда структурных подразделений;

-

увеличение количества работников, увольняющихся с предприятия по собственному желанию по причинам неудовлетворенностью заработной платой.

В структуре численности работников

В анализируемый период времени на

Из данных таблиц 3 – 4 видно, что численность работников

-

коэффициент оборота по приему – исчисляется как отношение количества принятого персонала к среднесписочной численности работающих;

-

коэффициент оборота по выбытию – определяется как отношение количества уволившихся работников к среднесписочной численности персонала;

— коэффициент постоянства кадров – рассчитывается как отношение численности работников, состоящих в списочном составе весь отчетный год к среднесписочной численности персонала;

— коэффициент текучести – определяется как отношение числа работников, выбывших по собственному желанию и уволенных за прогулы и другие нарушения трудовой дисциплины, к их среднесписочной численности.

Анализ производительности труда

Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим:

ГВ = ТП/Ч, (2.1)

где ТП — объём товарной продукции в стоимостном выражении;

Ч — численность работающих.

Рассчитаем данный показатель для предприятия

Данные анализа производительности труда на

На

Таблица 5- Анализ производительности труда

Значение показателей по годам

2013 г.

2015 г.

2015 г.

Объем производства товарной продукции в стоимостном выражении, тыс/руб

3 980 151

5 155 622

4 978 683

Среднесписочная численность ППП, чел.,

в т.ч. рабочих

45

45

43

43

41

41

Среднегодовая выработка,

руб./чел

на одного работающего

на одного рабочего

748 149

1 003 568

1 006 957

1 348 227

1 137 465

1 585 063

Для более детального изучения производительности труда проведем горизонтальный и трендовый анализы данного показателя в таблице 6 и таблице 7.

Таблица 6 – Динамика производительности труда (горизонтальный анализ)

показателя

Значение показателей по годам

Горизонтальный анализ

изменения, в %

2013г.

2015 г.

2015 г.

15/ 14

16/ 15

Среднегодовая выработка на одного работающего, руб./чел

748 149

1 006 957

1 137 465

135

157

Таблица 7 — Динамика производительности труда (трендовый анализ)

Наименование

показателя

Значение показателей по годам

Трендовый анализ

изменения, в %

2013 г.

2015г.

2015 г.

15/ 14

16/ 15

Среднегодовая выработка на одного работающего, руб./чел

748 149

1 006 957

1 137 465

135

152

Как видно из данных таблиц 6 – 7 за анализируемый период выработка на одного работающего (ППП) увеличилась на 52%, что связано с увеличением объема производства продукции, а также с уменьшением среднесписочной численности промышленно-производственного персонала.

Анализ эффективности использования трудовых ресурсов

Анализ эффективности использования трудовых ресурсов основан на сопоставлении темпов прироста средней заработной платы и производительности труда, Средняя заработная плата должна расти за счет повышения производительности труда, более того темпы прироста производительности труда должны опережать темпы прироста средней заработной платы, так как при опережающем росте производительности труда по сравнению с ростом зарплаты снижаются издержки на выпуск продукции, следовательно, растут прибыль и конкурентоспособность предприятия. Основные показатели эффективности использования трудовых ресурсов приведены в таблице 8.

Таблица 8. — Эффективность использования трудовых ресурсов на предприятии

Значение показателей по годам

2013

2015 г.

2015 г.

Среднесписочная численность работающих, чел.

45

43

41

Производительность труда одного работающего, руб./чел

748 149

1 006 957

1 139 286

Среднегодовая зарплата на одного работающего, руб.

158 715,4

192 431,8

169 891,7

Несмотря на уменьшение численности работающих на 18%, за рассматриваемый период производительность труда возросла более чем на 34%, что характеризуется ростом выручки от продажи продукции за этот период. Величина заработной платы по сравнению с 2013 годом возросла на 7%. В 2013 г. на ООО «БИЗ» производительности труда росла быстрее заработной плате. В результате, по итогам 2015 года, в сравнении с 2013 г., темп прироста производительности труда превысил темп прироста средней заработной платы на 14%.

ГЛАВА 3. АНАЛИЗ ВЫПУСКА И РЕАЛИЗАЦИИ ГОТОВОЙ ПРОДУКЦИИ

3.1 Динамика ритмичности производства и реализации продукции

При изучении деятельности предприятия важен анализ ритмичности производства и реализации продукции. Ритмичность — равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом.

Один из наиболее распространенных показателей — коэффициент ритмичности. Величина его определяется путем суммирования фактических удельных весов выпуска за каждый период, но не более планового их уровня. Для оценки ритмичности производства на предприятии рассчитывается также показатель аритмичности как сумма положительных и отрицательных отклонений в выпуске продукции от плана за каждый день (неделю, декаду).

Чем менее ритмично работает предприятие, тем выше показатель аритмичности. В нашем случае можно сказать, что предприятие работает ритмично.

Ритмичная работа является основным условием своевременного выпуска и реализации продукции. Неритмичность ухудшает все экономические показатели:

— снижается качество продукции;

— сильно увеличиваются объемы незавершенного производства и сверхплановые остатки готовой продукции на складах и, как следствие, замедляется оборачиваемость капитала;

— не выполняются поставки по договорам и предприятие платит штрафы за несвоевременную отгрузку продукции;

— несвоевременно поступает выручка;

— перерасходуется фонд заработной платы в связи с тем, что в начале месяца рабочим платят за простои, а в конце за сверхурочные работы.

Все это приводит к повышению себестоимости продукции, уменьшению суммы прибыли, ухудшению финансового состояния предприятия. Наиболее важным является определение коэффициента вариации (Кв) определяется как отношение среднеквадратического отклонения от планового задания за сутки (месяц, квартал) к среднесуточному (среднемесячному, среднеквартальному) плановому выпуску продукции:

, (14)

где — х

п — число суммируемых плановых заданий,

![]()

![]() — среднедекадное задание по графику.

— среднедекадное задание по графику.

Для оценки ритмичности производства на предприятии рассчитывается также показатель аритмичности как сумма положительных и отрицательных отклонений в выпуске продукции от плана за каждый день (неделю, декаду).

Чем менее ритмично работает предприятие, тем выше показатель аритмичности. Внутренние причины аритмичности — тяжелое финансовое состояние предприятия, низкий уровень организации, технологии и материально-технического обеспечения производства, а также планирования и контроля, внешние — несвоевременная поставка сырья и материалов поставщиками, недостаток энергоресурсов не по вине предприятия и др.

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции. Недовыполнение плана по договорам для предприятия оборачивается уменьшением выручки, прибыли, выплатой штрафных санкций. Кроме того, в условиях конкуренции предприятие может потерять рынки сбыта продукции, что повлечет за собой спад производства. Особо важное значение для предприятия имеет выполнение контрактов на поставку товаров для государственных нужд. Это гарантирует предприятию сбыт продукции, своевременную ее оплату, льготы по налогам, кредитам и т.д.

В процессе анализа определяется выполнение плана поставок за месяц и с нарастающим итогом в целом по предприятию, в разрезе отдельных потребителей и видов продукции, выясняются причины недовыполнения плана и дается оценка деятельности по выполнению договорных обязательств. В ходе анализа динамики объема производства продукции могут применяться натуральные (штуки, метры, тонны и т.д.), условно-натуральные (тысяча условных банок, количество условных ремонтов и др.), стоимостные показатели объемов производства продукции. Последний показатель является более предпочтительным. Стоимостные показатели объема производства должны быть приведены в сопоставимый вид. В условиях инфляции нейтрализация изменения цен или «стоимостного» фактора является важнейшим условием сопоставимости данных. Ритмичность – равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренном планом. Аритмичность производства продукции влияет на все экономические показатели: снижается качество продукции, растут объем незавершенного производства и сверхплановые остатки готовой продукции на складах, замедляется оборачиваемость оборотных средств предприятия. За невыполненные поставки продукции предприятие платит штрафы, несвоевременно поступает выручка, перерасходуется фонд оплаты труда, растет себестоимость продукции, падает прибыль.

Темпы роста объема производства и реализации продукции, повышение качества непосредственно влияют на величину издержек, прибыли и рентабельности. Деятельность хозяйствующих субъектов должна быть направлена на то, чтобы произвести и продать максимальное количество продукции высокого качества при минимальных затратах. По этому анализ объема производства и реализации продукции имеет важное значение.

Цель анализа производства и реализации продукции состоит в выявлении наиболее эффективных путей увеличена объема выпуска продукции и улучшения ее качества, в изыскании внутренних резервов роста объема производства.

Основными задачами анализа объема производства и реализации продукции на предприятиях являются: оценка динамики по основным показателям объема структуры и качества продукции; проверка сбалансированности и оптимальности бизнес планов, плановых показателей, их напряженности и реальности; выявление степени количественного влияния факторов на изменение величины объема производства и реализации продукции; выявление внутрихозяйственных резервов увеличена выпуска и реализации продукции; разработка мероприятий по использованию внутрихозяйственных резервов для повышения темпов роста продукции, улучшения ассортимента и качества.

Объектами данного направления анализа являются: объем производства и реализации продукции; ассортимент и структура продукции; качество продукции; ритмичность продукции.

При наличии структурных сдвигов стоимостные показатели не отражают реальных трудовых затрат. Это обусловлено тем, что стоимость продукции состоит из затрат живого и овеществленного труда, соотношение этих затрат в различных видах продукции различно, вследствие чего выделяют трудоемкое, материалоемкое, капиталоемкое производство. Поскольку между ценами и затратами труда нет прямо пропорциональной зависимости, то изменение структуры производства может оказывать существенное влияние на объем производства в стоимостном выражении (завышая или занижая его).

Это требует использования и других измерителей объема производства, более точно характеризующих трудоемкость производства продукции на данном предприятии. К ним относится объем производства, исчисленный в нормо-часах или в нормативной зарплате. Использование показателей, реально отражающих трудоемкость производства продукции, предполагает определение объема продукции, произведенной собственными силами хозяйствующего субъекта, а также производительности труда, фондоемкости, фондоотдачи, материалоемкости, материалоотдачи.

В процессе анализа необходимо выяснить, как хозяйствующий субъект выполняет план по ассортименту в натуральном и стоимостном выражении, какова динамика выпуска отдельных видов изделий. В процессе анализа необходимо установить выполнение плана и динамику по производству сертифицированной продукции. По результатам проведенного анализа сделать выводы. Следует изучить выполнение плана по изделиям, которые являются объектом кооперированных поставок согласно заключенным договорам.

Выполнить задание по ассортименту означает выпустить изделия по заданной номенклатуре. Оценка выполнения плана по всему ассортименту предусматриваемой предприятием продукции исчисляется с помощью среднего процента выполнения задания по ассортименту. Существует несколько способов расчета среднего процент та выполнения задания по ассортименту. Наиболее точно характеризует степень выполнения плана по ассортименту средний процент, исчисленный по способу наименьшего числа, т.е. в счет выполнения плана принимается наименьшее число из двух величин: планового и фактического выпуска продукции по каждому изделию. Продукция, изготовленная сверх плана или не предусмотренная планом, не засчитывается в выполнение плана по ассортименту.

Оценка выполнения задания по ассортименту предполагает выявление причин недовыполнения плана по ассортименту и определение мероприятий по обеспечению его выполнения. Всю совокупность причин, влияющих на данный показатель, можно разделить на две группы: внешние и внутренние.

К внешним причинам относят конъюнктуру рынка, востребованность продукции по видам изделий, состояние материально-технического обеспечения, состояние рынка сырья. Внутренними причинами являются низкий уровень организации производства и труда, низкое техническое состояние активной части основных фондов, непроизводительные потери рабочего времени, недостатки в системе управления и материального стимулирования работников.

В тех случаях, когда номенклатура выпускаемой продукции велика, а следовательно, невозможно воспользоваться первым способом расчета, используют более простой способ. Для этого необходимо определить сумму недовыпущенной продукции по изделиям, по которым план недовыполнен, вычесть полученную сумму из планового объема продукции, полученный результат разделить на сумму планового выпуска продукции и умножить на 100. Увеличение объема производства (реализации) по одним видам продукции приводит к изменению ее структуры, т.е. соотношения отдельных изделий в общем их выпуске. Выполнить план по структуре означает сохранение в фактическом выпуске продукции запланированного соотношения отдельных ее видов. Изменение структуры выпуска и реализации изменяет все показатели работы: объем выпуска и реализации, материалоемкость, себестоимость, прибыль, рентабельность, финансовую устойчивость. При увеличении удельного веса дорогостоящей продукции увеличивается объем выпуска в стоимостном выражении, и наоборот. Возрастание удельного веса высокорентабельной продукции приводит к увеличению прибыли, и наоборот.

3.2 Анализ резервов увеличения выпуска и реализации готовой продукции

В соответствии с ПБУ 5/01 товары, морально устаревшие, полностью или частично потерявшие свое первоначальное качество либо текущая рыночная стоимость которых снизилась, отражаются в бухгалтерском балансе на конец года за вычетом резерва под снижение стоимости товаров. Резерв под снижение стоимости товаров образуется за счет финансовых результатов организации на величину разницы между текущей рыночной стоимостью и фактической стоимостью товаров, если последняя выше текущей рыночной стоимости.

Формирование резерва под снижение стоимости товаров отражается по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 14 «Резервы под снижение стоимости материальных ценностей». В начале периода, следующего за периодом, в котором произведена вышеуказанная запись, зарезервированная сумма восстанавливается записью по дебету счета 14 и кредиту счета 91, исходя из предположения полного расходования товаров в следующем отчетном периоде.

Изучив динамику и выполнение плана по реализации продукции и выполнению договоров поставки, необходимо установить факторы изменения ее объема. Возможны два варианта методики анализа реализации продукции. Если выручка на предприятии определяется по отгрузке товарной продукции, то баланс товарной продукции будет иметь вид:

ГПн + ТП = РП + ГПк, (15)

где – ГПн – готовая продукция на начало отчетного периода,

ТП – товарная продукция,

РП – реализованная продукция,

ГПк – готовая продукция на конец отчетного периода.

Расчет влияния данных факторов на объем реализации продукции производится сравнением фактических уровней факторных показателей с плановыми и вычислением абсолютных и относительных приростов каждого из них. Отрицательное влияние на объем продаж оказали следующие факторы: увеличение остатков готовой продукции на складах предприятия, а также рост остатков отгруженных товаров на конец года, оплата за которые не поступила еще на расчетный счет предприятия. Поэтому в процессе анализа необходимо выяснить причины образования сверхплановых остатков на складах, несвоевременной оплаты продукции покупателями и разработать конкретные мероприятия по ускорению реализации продукции и получению выручки.

Расчет влияния данных факторов на объем, валовой и реализованной продукции можно произвести одним из приемов детерминированного факторного анализа. Затем, зная причины изменения среднегодовой выработки персонала, фондоотдачи и материалоотдачи, следует установить их влияние на выпуск продукции путем умножения их прироста за счет i-го фактора соответственно на фактическую численность персонала, фактическую среднегодовую стоимость основных производственных фондов и фактическую сумму потребленных материальных ресурсов.

Резервы увеличения выпуска продукции исчисляются следующим образом:

— дополнительное количество материала делится на норму его расхода на единицу вида продукции и умножается на плановую цену единицы продукции. Затем результаты суммируются по всем видам продукции;

— сверхплановые отходы материалов делятся на норму их расхода на единицу вида продукции и умножаются на плановую цену единицы соответствующего вида продукции, после чего полученные результаты суммируются.

Резервы увеличения выпуска продукции должны быть сбалансированы по всем группам ресурсов. Максимальный резерв, установленный по одной из групп, не может быть освоен до тех пор, пока не будут выявлены резервы в таком же размере и по другим группам ресурсов. На нашем предприятии резерв увеличения выпуска продукции ограничен материальными ресурсами. Максимальный резерв выпуска продукции за счет улучшения использования оборудования может быть освоен, если предприятие найдет еще по трудовым ресурсам резервов и по материальным ресурсам. При определении резервов увеличения реализации продукции необходимо, кроме данных резервов, учесть сверхплановые остатки готовой продукции на складах предприятия и отгруженной покупателям. При этом следует учитывать спрос на тот или другой вид продукции и реальную возможность ее реализации.

Необходимым условием получения прибыли является определенная степень развития производства, обеспечивающая превышение выручки от реализации продукции над затратами по ее производству и реализации. Сравнение массы прибыли с затратами характеризует эффективность работы предприятия. Одним из самых доступных методов оценки результатов предпринимательской деятельности является операционный анализ, осуществляемый по схеме: издержки — объем продаж — прибыль. Данный метод позволяет выявить зависимость финансового результата производственно-коммерческой деятельности от изменения издержек, цен, объема производства, и сбыта продукции. В отличие от внешнего финансового анализа (по данным публичной бухгалтерской отчетности) результаты операционного (внутреннего) анализа составляют коммерческую тайну предприятия.

Изучив динамику и выполнение плана по реализации продукции и выполнению договоров поставки, необходимо установить факторы изменения ее объема (Рис. 5).

Рис. 5 Схема факторной системы объема реализации продукции

Уровень обеспеченности предприятия сырьем и материалами определяется сравнением фактического количества закупленного сырья с их плановой потребностью. Проверяется также качество полученных яиц домашней птицы от поставщиков, соответствие их стандартам, техническим условиям. Задачи анализа обеспеченности и использования материальных ресурсов. Источниками информации являются: договоры на поставку сырья и материалов, форма №5-з о затратах на производство, сведения аналитического учета о поступлении, расходе и остатках материальных ресурсов.

ЗАКЛЮЧЕНИЕ

В данной выпускной работе рассмотрены теоретические аспекты объема производства и реализации продукции и пути их увеличения. Так же в работе произведен анализ финансово-хозяйственной деятельности ООО «БИЗ» и предложены мероприятия по увеличению объема производства.

Рост объема производства и реализации продукции непосредственно влияют на величину издержек, прибыль и рентабельность предприятия, а также в целом на эффективность работы организации, поэтому значимость этих показателей не может быть оспорена. Причина этого заключается в том, что в условиях рыночных отношений добавляются новые факторы, игнорирование которых может привести к печальным последствиям – финансовым потерям, а при неблагоприятном развитии событий – банкротству.

Валовой оборот, внутрипроизводственный оборот, валовая, товарная и реализованная продукция характеризуют объем производства и реализации продукции.

На изменение объем производства и реализации продукции влияют такие факторы, как: производственная мощность предприятия, выполнение договорных поставок продукции, структура выпускаемой продукции, ритмичность производства, качество продукции на предприятии, использование трудовых ресурсов.

Объем производства и реализации продукции следует увеличивать за счет:

Анализ финансово-хозяйственной деятельности ООО «БИЗ» производился за 3 года (2013 – 2015 гг.).

В результате анализа выяснилось, что в целом за три года на ООО «БИЗ» ситуация складывается не очень печальная, показатели рентабельности принимают положительные значения. До 2015 года их значения были достаточно высоки, в 2013-2015 годах наблюдается резкий скачок вниз, что обусловлено кризисной ситуацией в стране.

Современная проблема предприятий химической отрасли экономики Российской Федерации – высокий процент износа основных средств, который составляет порядка 70%, поэтому без ввода в эксплуатацию нового высокотехнологического производительного оборудования невозможно представить себе будущего в рыночной конкурентной борьбе.

Список использованных источников

[Электронный ресурс]//URL: https://drprom.ru/diplomnaya/po-vyipusku-produktsii/

1 Анализ эффективной деятельности предприятия: учеб. пособие / Э.И. Крылов [и др.]. – М.: Экономика, 2011. – 306 с.

2 Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебник / В.Я. Поздняков [и др.] ; под ред. В.Я. Позднякова. – М.: ИНФРА-М, 2011. – 617с.

3 Баканов, М.И. Теория экономического анализа: учебник / М.И. Баканов, И.А. Мельник. – 5-е изд., перераб. и доп. – М.: Финансы и статистика, 2011. – 536 с.

4 Баканов, М.И. Экономический анализ: ситуации, тесты, примеры, задачи, выбор оптимальных решений, финансовое прогнозирование: учеб. пособие / М.И. Баканов, А.Д. Шеремет. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2009. – 656 с.

5 Барнгольц, С.Б. Методология экономического анализа деятельности хозяйствующего субъекта: учеб. пособие / С.Б. Барнгольц, М.В. Мельник. – М.: ИНФРА-М, 2012. – 240 с.

6 Басовский, Л.Е.

7 Бердникова, Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учеб. пособие / Т.Б. Бердникова. – М.: ИНФРА-М, 2012. – 215 с.

8 Волков, О.И. Экономика предприятия: курс лекций / О. И. Волков, В. К. Скляренко. – М.: ИНФА-М, 2010. – 237 с.

9 Грищенко, О.В.

10 Донцова, Л.В. Комплексный анализ бухгалтерской отчетности: учебник / Л. В. Донцова, Н.А. Никифорова. – М.: Дело и сервис, 2010. – 304 с.

11 Жиделева, В.В

12 Завьялова, З.М.

13 Ковалев, В.В.

14 Комплексный экономический анализ хозяйственной деятельности: учеб. пособие /

15 Любушин, Н.П. Анализ финансово-экономической деятельности предприятия: учебник / Н.П. Любушин, В.В. Лещева, В.Г. Дьякова; под ред. Н. . Любушина. – М.: ЮНИТИ-ДАНА, 2012. – 471 с.

16 Паламарчук, А.С. Анализ плана производства и реализации продукции / А.С. Паламарчук // Справочник экономиста. – 2010. — № 10. – С. 31-41.

17 Протасов, В.Ф. Анализ деятельности предприятия (фирмы): производство, экономика, финансы, инвестиции, маркетинг: учеб. пособие / В.Ф. Протасов. – М.: Финансы и статистика, 2013. – 536 с.

18 Прыкина, Л.В. Экономический анализ предприятия: учебник / Л.В. Прыкина. – М.: ЮНИТИ-ДАНА, 2011. – 360 с.

19 Пястолов, С.М. Анализ финансово-хозяйственной деятельности предприятия: учебник / С.М. Пястолов. – 2-е изд., перераб. и доп. – М.: Мастерство, 2013. – 336 с.

20 Раицкий, К.А. Экономика организации (предприятия): учебник / К.А. Раицкий.

21 Романенко, И.В. Экономика предприятия: учебник / И.В. Романенко. – 2-е изд., доп. – М.: Финансы и статистика, 2012. – 208 с.

22 Савицкая, Г.В.

23 Савицкая, Г.В., ПРИЛОЖЕНИЕ