Актуальность темы. Текстильная промышленность относится к ведущей группе отраслей комплекса по производству товаров потребления, доля которой составляет 70 % общего объема реализуемой товарной продукции всей легкой промышленности России. Основной продукцией отрасли являются ткани, которые идут на удовлетворение потребностей населения и используются как сырье и вспомогательные материалы в швейной, обувной, пищевой промышленностях, в машиностроении и других отраслях.

Объект исследования: текстильная промышленность России.

Предмет исследования: экономико-географические особенности развития текстильной промышленности России.

Цель работы: выявление экономико-географических особенностей развития текстильной промышленности России.

Для реализации поставленной цели предстояло решить ряд исследовательских задач:

1. Определить роль и значения текстильной промышленности.

2. Выявить причины и факторы, определяющие географию текстильной промышленности России.

3. Проанализировать экономико-географические особенности развития текстильной промышленности России и Волгоградской области.

Методы исследования: использованы различные методы географических исследований, сбор и последующий анализ литературных источников, статистический метод, сравнительного анализа, исторический и картографический методы.

Теоретическую основу исследования составили труды различных авторов: Хрущева А.Т. (2001), Гранберг А.Г (2000), Бирюкова А.В (1996), Кобяцкой Е.Е. (1997), Сысоева А.П. и И.В. Усова. (2003), Фетисова Г.Г., Орешина В.П. (2006), Статистические источники – Росстат (2013) и др.

Структура и объем дипломной работы: дипломная работа общим объемом

ГЛАВА 1. РОЛЬ И ЗНАЧЕНИЕ ТЕКСТИЛЬНОЙ ПРОМЫШЛЕННОСТИ.

-

-

Текстильная промышленность, как составная часть легкой промышленности. Роль и значение.

-

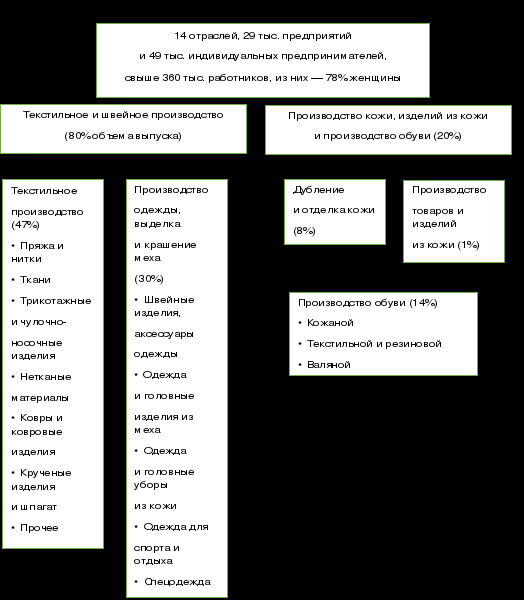

Легкая промышленность имеет сложную структуру, включая две группы производств: текстильное и швейное производство, на которые приходится около 80% объема выпуска, а также производство кожи, изделий из кожи и производство обуви, на которые приходятся остальные 20% выпуска (Рис. 1.1.).

Филипас 1. Термодинамическое исследование скважин

... пласта для определения его параметров. Эти исследования также можно применять и для изучения газовых скважин. 1. Термодинамическое исследование скважин. Известно, что колебания температуры на земной ... геотерма. Термограмма - распределение температуры в работающей скважине имеет отклонения от геотермы, которые связаны с термодинамическими и гидродинамическими процессами, происходящими в продуктивном ...

Текстильное и швейное производство включает текстильное производство (47% выпуска), охватывающее изготовление пряжи и ниток, тканей, трикотажных и чулочно-носочных изделий, нетканых материалов, ковров и ковровых изделий, крученых изделий и шпагата, и производство одежды, выделку и крашение меха (30%).

Последнее объединяет производство швейных изделий, аксессуаров, одежды, производство одежды и головных изделий из меха, из кожи, одежды для спорта и отдыха, и спецодежды. Производство кожи, изделий из кожи и производство обуви охватывают дубление и отделку кожи (8% выпуска), производство товаров и изделий из кожи (1%) и производство обуви (14%) — кожаной, текстильной, резиновой и валяной. [22]

В целом легкая промышленность включает 14 отраслей, в которых работают 29 тыс. предприятий и 49 тыс. индивидуальных предпринимателей. Число занятых в отрасли составляет свыше360 тыс. чел. При этом в легкой промышленности функционирует достаточно большое количество малых предприятий (на 2011 г. их число составляло 3,4 тыс.), а доля занятых на них достигала до трети работников отрасли.

Доля легкой промышленности в ВВП относительно невелика: в 2011 г., по данным Минэкономразвития России, она составляла0,2%, а в общем объеме отгруженных товаров собственного производства промышленной сферы деятельности — 0,7%. Доля занятых работников составляет чуть более полпроцента. Доля отрасли в экспорте и импорте сегодня также невелика: доля продукции обувной и текстильной промышленности в российском экспорте не превышает 0,2%. В российском импорте доля текстиля, текстильных изделий и обуви заметно выше — достигает 5,5%.

Рис. 1.1. Структура легкой промышленности в России. [20, с. 14]

Изделия легкой промышленности — одна из важных и устойчивых статей расходов российских потребителей. Так, к началу2013 г. на непродовольственные товары приходилось 37% их расходов. Из них в последние годы 5,5% средств потребители тратят на одежду и белье, 2,5% — на обувь, по 1% составляют расходы на трикотажные и меховые изделия. В целом российские потребители направляют на покупку изделий легкой промышленности 9,7% своих общих расходов и более четверти (26%) расходов на непродовольственные товары. Причем эта доля относительно стабильна — в 2006 г. она составляла 9,6% (Таблица 1.1.).

Таблица 1.1.

Непродовольственные товары в структуре расходов населения (%).

[20, с.16]

2006

2007

2008

2009

2010

2011

2012

2013

Непродовольственные товары

33,74

35,13

35,99

37,37

36,25

35,57

Метрологическое обеспечение производства отраслей легкой промышленности

... роль в производства легкой промышленности и не только. 1. Основы метрологического обеспечения Под метрологическим обеспечением понимается установление ... параметры, характеристики и свойства получаемых изделий. Повышение точности и производительности приборов ... длина пути, проходимая светом в вакууме за период 1/299792458 долю секунды; ·единица массы - килограмм - международный протопит килограмма; ...

36,88

37,12

Одежда и белье

5,19

5,27

5,13

5,55

5,48

5,59

5,55

5,46

Меха и меховые изделия

0,56

0,74

0,70

0,72

0,65

0,66

0,66

0,69

Трикотажные изделия

1,29

1,30

1,32

1,31

1,34

1,33

1,33

1,27

Обувь кожаная, текстильная

и комбинированная

2,52

2,55

2,52

2,53

2,54

2,56

2,50

2,36

В состав текстильной промышленности входит более 20% предприятий и более двух третей основных производственных фондов легкой промышленности, на ее предприятиях работает около 40% численного состава работающих в отрасли. Текстильная промышленность производит 15% промышленной продукции страны. [4]

В настоящее время текстильная и легкая промышленность России объединяет около 22 тыс. предприятий и организаций, в том числе 4,5 тыс. крупных и средних, с общей численностью занятых около 400 тыс. человек. Практически все предприятия приватизированы и находятся в смешанной и частной форме собственности. (Рис. 1.2.)

Рис. 1.2.Легкая промышленность в экономике России. [ 27].

Отечественная текстильная и легкая промышленность традиционно являлись отраслями, ориентированными на внутренний рынок, и их продукция по объективным обстоятельствам всегда имеет устойчивый спрос (обеспечение условий жизнедеятельности человека, использование в различных технологических процессах, конструкционных материалах, во многих технических устройствах, в том числе не только гражданского значения).

Ассортимент продукции, выпускаемой текстильной и легкой отраслями, достаточно широк. Это: хлопчатобумажные, льняные, шерстяные и шелковые ткани, нетканые материалы, а также швейные, трикотажные, чулочно-носочные и ковровые изделия, обувь и другая продукция. (Рис. 1.3.)

Рис. 1.3. Динамика производства основных видов продукции легкой промышленности. [27]

2009 год для отрасли был определен влиянием кризисных явлений в экономике. Вместе с тем, уже в последние месяцы 2009 года темпы падения объемов производства по ряду наименований сократились, а в производстве тканей хлопчатобумажных, шерстяных и льняных, детских товаров, постельного белья, ковров, обуви, сумок зарегистрирован рост по сравнению с декабрем 2008 года. [27].

Техногенные побочные продукты промышленности как сырьё для производства ...

... определенный итог по возможностям применения различных шлаков в производстве строительных материалов. 1. Техногенные побочные продукты промышленности как сырьё для производства стройматериалов Шлаки – продукты высокотемпературного взаимодействия компонентов исходных материалов – топлива, руды, ...

По итогам пяти месяцев 2010 года можно констатировать, что в отрасли легкой промышленности наблюдается переход к росту. Рост произошел практически по всем позициям товарного производства, составив в текстильном и швейном производстве 121,3%, в производстве одежды 105,8%, производстве обуви 122,9%.

Следует подчеркнуть и обратную связь, т. е. зависимость текстильной промышленности от других отраслей народного хозяйства. Так, ассортимент, качество и себестоимость продукции текстильной промышленности в значительной мере определяются степенью развития сырьевой (связь с сельским хозяйством, химической промышленностью) и технической базы (связь с приборостроением, машиностроением и т. д.); транспорт обеспечивает перевозки сырья, полуфабрикатов, красителей, оборудования и т. д. Широкий ассортимент изделий и наличие большого крута потребителей свидетельствуют не только о важном месте текстильной промышленности, но и о наличии сложных межотраслевых связей, о необходимости четкой организации материально-технического снабжения и кооперирования поставок.

Среднегодовой темп роста легкой промышленности за последние четыре года составил по текстильному и швейному производству 97,7 %.

Доля легкой промышленности в общем объеме промышленного производства в 2011 году составила 0,8%, в ВВП – 0,2 процента.

Средняя численность работников легкой промышленности за 2011 год составила: в текстильном и швейном производстве 330 тыс. человек.

Среднемесячная заработная плата в 2011 году в текстильном и швейном производстве составила 10791 рублей, в производстве кожи, изделий из кожи и производстве обуви – 12063 рублей.

Показатель производительности труда (выпуск товаров в расчете на единицу фактически отработанного работниками времени) в легкой промышленности самый низкий (составил в 2011 году в текстильном и швейном производстве 0,52 тыс. рублей по сравнению с 1,53 тыс. рублей по обрабатывающим производствам в целом.

Тем не менее следует отметить, что в легкой промышленности наблюдается сбалансированный рост реальной заработной платы и производительности труда.

Рентабельность производства по текстильному и швейному производству за первое полугодие 2012 г. составила 3,9%.

Учитывая, что отрасль текстильного и швейного производства в легкой промышленности занимает долю не менее 80% (в равных долях), развитие легкой промышленности в перспективе будет определяться развитием текстильного производства, на котором базируется швейное производство.

Следует подчеркнуть и обратную связь, т. е. зависимость текстильной промышленности от других отраслей народного хозяйства. Так, ассортимент, качество и себестоимость продукции текстильной промышленности в значительной мере определяются степенью развития сырьевой (связь с сельским хозяйством, химической промышленностью) и технической базы (связь с приборостроением, машиностроением и т. д.); транспорт обеспечивает перевозки сырья, полуфабрикатов, красителей, оборудования и т. д. Широкий ассортимент изделий и наличие большого крута потребителей свидетельствуют не только о важном месте текстильной промышленности в системе народного хозяйства, но и о наличии сложных межотраслевых связей, о необходимости четкой организации материально-технического снабжения и кооперирования поставок.[21].

Учет затрат на производство и реализацию продукции

... ёта затрат и калькулирования себестоимости продукции в целом они базуются, с экономической точки зрения, на последовательной реализации принципа “затраты - выпуск - результат”. Оба процесса направлены на решение задач управления себестоимостью - определение эффективности производства, ...

-

-

Историко-географические аспекты формирования отраслей текстильной промышленности России.

-

Производство текстильных изделий возникло в глубокой древности. Возделывание хлопчатника и ручное изготовление пряжи и ткани были известны в Индии, Китае и Египте за много веков до нашей эры. Текстильная промышленность была первой отраслью, вступившей на путь машинного производства. С этой отрасли начался промышленный переворот во 2-й половине 18 в.

В России наряду с суконными мануфактурами и капиталистическим производством на дому имелось большое количество мелких предприятий, вырабатывавших шерстяные изделия. Эти предприятия принадлежали помещикам и были основаны на труде крепостных крестьян.

В начале 18 в. возникло много крупных шерстяных (суконных), льняных (главным образом парусных и полотняных) и шёлковых мануфактур, которые создавались в районах, где население издавна занималось домашним производством льняных тканей (см. Домашняя промышленность).

Хлопчатобумажная промышленность возникла в России значительно позже др. отраслей. Текстильная промышленность и развивалась на базе льняного ткачества. Относительно крупные хлопчатобумажные предприятия появились во 2-й половине 18 и начале 19 вв.

В XIX — начале XX вв. производство тканей было наиболее развитой отраслью в России. Отличаясь сравнительно высоким уровнем концентрации и комбинирования, текстильная промышленность страны ориентировалась на импортное сырье и оборудование. Наблюдался разрыв между последовательными стадиями технологического процесса (прядением, ткачеством и отделкой тканей) не только в структуре производства, но и в его размещении. Наиболее ярко это проявилось в хлопчатобумажной отрасли, когда во второй половине XVIII в. в Центральном районе появилась отделка английского хлопчатобумажного суровья, в конце XVIII — начале XIX вв. -ткачество английской пряжи, с середины XIX в. — прядение среднеазиатского хлопка.

Размещалась текстильная промышленность крайне неравномерно. На долю Центрального и Северо-Западного районов приходилось более 80% выпуска всей продукции текстильной промышленности. Причем в Центральном районе производство тканей было не только сосредоточено в крупных городах, но и рассеяно по так называемым фабричным и кустарным селам.

Текстильная промышленность (от лат. textile — ткань, материя), одна из старейших и наиболее крупных отраслей лёгкой промышленности, вырабатывающая из различных видов растительного, животного и химического (искусственного и синтетического) волокна ткани текстильные, трикотаж и др. изделия.

Перспективы развития текстильной и швейной промышленности в России до 2015 года

... текстильную и кожаную галантерею. Кроме того, предприятиями легкой промышленности обеспечивается поставка тканей и корда для производства шин, сердечников стальных канатов для угольных шахт и металлургической промышленности, фильтровальных и ситовых тканей для пищевой, химической и электротехнической промышленности, тканей и ...

В дореволюционной России текстильная промышленность была одной из основных отраслей обрабатывающей промышленности. В 1913 на её долю приходилось 20,5% всей продукции промышленности и около 32% продукции производства предметов потребления. Текстильная промышленность была размещена в основном в Центральном районе (фабрика товарищества В. Морозова, компания Богородско-Глуховской мануфактуры, промышленное товарищество братьев Носовых, Шёлковая мануфактура Муси-Гужон. Прохоровская мануфактура и др.), а также в районе Петербурга, в Астраханской и Саратовской губерниях. В Средней Азии и Казахстане, то есть в основных сырьевых районах, её не было. Развитие текстильной промышленности сдерживалось недостатком текстильного сырья и зависимостью её от импорта. Основные предприятия текстильной промышленности были оборудованы преимущественно импортными текстильными машинами. Отечественное машиностроение удовлетворяло лишь немногим более 20% потребностей в станках и машинах. Трикотажная и шёлкомотальная промышленность, текстильная галантерея, первичная обработка льна, шерсти и др. только зарождались.[9]

Положение рабочих текстильной промышленности было чрезвычайно тяжёлым. Широко применялся детский труд.

После 1-й мировой войны 1914—18, Гражданской войны 1918—20 резко сократился объём производства. Уже в первые годы Советской власти наряду с пуском старых текстильных предприятий строились новые фабрики. К 1926—27 вступили в строй фабрики: им. Лакина, «Пионер» (Владимирская область), ткацкая фабрика им. Ф. Э. Дзержинского в Ленинграде, прядильная фабрика «Красная талка» им. Ф. Э. Дзержинского в Иванове. Общий выпуск хлопчатобумажных, льняных, шерстяных и шёлковых тканей превысил уровень 1913. За годы 1-й пятилетки (1929—32) были введены в действие 13 хлопчатобумажных, 3 льняных, 4 шерстяных и ряд др. текстильных предприятий. Во 2-й пятилетке (1933—37) было закончено строительство первых очередей Ташкентского и Барнаульского хлопчатобумажных комбинатов, Душанбинского текстильного комбината, льнокомбинатов в Смоленске, Орше, Костроме, суконного комбината в Семипалатинске, шёлкоткацкой фабрики в Нухе и др. предприятий текстильной промышленности.

В результате увеличения производств. мощностей выпуск хлопчатобумажных тканей в 1940 значительно превысил уровень 1913 г. производство трикотажных изделий увеличилось с 8,3 млн. штук в 1928 до 186 млн. штук в 1940 г., указано в Таблице 1.2. [12]

Таблица 1.2.

Производство тканей в СССР в 1913—40 гг. (млн.

Хлопчатобумажные

Шерстяные

Шёлковые

Льняные

1913

1940

1817

138

35,4

121

2715

155

67

272

За годы довоенных пятилеток была создана текстильная промышленность в союзных республиках Средней Азии и Закавказья. Возникла новая отрасль текстильной промышленности — производство нетканых материалов типа тканей. Во время Великой Отечественной войны 1941—45 текстильная промышленность на временно оккупированной немецко-фашистскими войсками территории понесла большой ущерб. Многие предприятия были разрушены.

Территориальное размещение отраслей промышленности России

... определяет железорудная промышленность, в кооперации которой развивается черная металлургия. Территориальная структура Северо-Кавказского района определяется спецификой и уровнем развития производства администаривных образований ... роль его отдельных частей в хозяйстве в целом [5, с.204]. В России главная роль принадлежит производственной сфере, а в ней промышленности. За ней идут сельское ...

В 4-й пятилетке (1946—50) Текстильная промышленность была восстановлена и выпуск её продукции превзошёл довоенный уровень. После войны все отрасли текстильной промышленности получили значительное развитие. Построены предприятия хлопчатобумажной промышленности в Камышине, Энгельсе, Херсоне. Барнауле (2-й комбинат), Душанбе (2-я очередь), Чебоксарах, Ярцеве, Омске, Гори, Краснодаре, Алитусе, Калинине, Алма-Ате, Бухаре и др.; предприятия шерстяной промышленности — в Минске, Брянске, Иванове, Краснодаре, Тюмени, Чернигове, Чите, Черногорске; шёлковой промышленности — в Красноярске, Наро-Фоминске. Калинине, Ленинграде; льняной промышленности — в Житомире, Ровно, Великих Луках, Паневежисе; трикотажной промышленности — в Чебоксарах, Уфе, Пинске. Огре, Курске и др. Ввод новых мощностей, внедрение высокопроизводительного оборудования, перевод предприятий на новую систему планирования и экономического стимулирования способствовали усилению темпов роста производства тканей и трикотажных изделий. Развитие текстильной промышленности в 1950—74 характеризуется данными Таблицы 1.3.

По производству шерстяных и льняных тканей СССР занимала (1975) 1-е место в мире.[3]

Таблица 1.3.

Производство основных видов продукции текстильной промышленности в СССР в 1950—75 г.г., млн. м 2 .[12]

Хлопчатобумажные

Шерстяные

Шёлковые

Льняные

Бельевой и верхний трикотаж, млн. штук

1950

1960

1970

1975

2745

193

106

257

197

4838

439

675

516

583

6152

643

1146

707

1230

6635

740

1508

778

1417

Рост выпуска продукции обеспечивается соответствующим увеличением производства текстильного сырья. В дореволюционной России при выпуске в 4 раза меньшего количества хлопчатобумажных тканей и почти полном отсутствии производства трикотажных изделий около 50% потребляемого хлопка-волокна ввозилось из США и Египта. СССР полностью удовлетворяет свои потребности в сырье и экспортирует свыше 500 тысяч т хлопка-волокна. Одновременно с этим изменился и качественный состав текстильного сырья. Заводы искусственного волокна освоили производство новых видов продукции (ацетатный шёлк, лавсан, нитрон и др.).

Большое внимание уделяется повышению качества и расширению ассортимента текстильной продукции путём внедрения новых структур тканей и трикотажа, применения прочных и ярких красителей и тщательной отделки тканей. Дальнейшее увеличение выпуска и повышения качества продукции происходит за счёт технического перевооружения предприятий текстильной промышленности внедрения новой техники и прогрессивной технологии, а также механизации и автоматизации производства. В текстильной промышленности устанавливаются прядильно-крутильные, высокопроизводительные чесальные и пневмомеханические прядильные машины, пневморапирные и др. бесчелночные ткацкие станки.

Товароведение текстильных товаров

... повышенной производительностью и высокой степенью автоматизации. Перед текстильной промышленностью стоят большие задачи по дальнейшему развитию производства тканей, нетканых материалов, трикотажа, обновлению ассортимента и улучшению ... износоустойчивость, снижает сминаемость и усадку. Вместе с тем такие ткани чувствительны к тепловой обработке и на их поверхности в процессе носки образуется пиллинг ...

Научно-технический прогресс в отраслях текстильной промышленности и рост квалификации рабочих способствуют повышению производительности труда. Так, выработка пряжи в среднем на 1 рабочего в час выросла в 1974 по сравнению с 1940 в хлопчатобумажной промышленности в 2,4 раза, в шерстяной в 3,5, в льняной в 2,3 раза. Выработка суровых тканей за тот же период в среднем на 1 рабочего в час выросла соответственно в 2,2 раза, в 2,4. в 2,3 раза.

Текстильную промышленность обслуживали (1975) 10 научно-исследовательских 5 проектных институтов, в которых работает свыше 7 тысяч специалистов различного профиля. Для подготовки технологов и художников в текстильной промышленности созданы текстильные институты в Москве, Ленинграде, Иванове, Ташкенте, Костроме, Киеве, а также ряд техникумов.[28].

В годы советской власти предприятия текстильной промышленности были созданы в новых районах, главным образом в Сибири. В начале 90-х гг. на долю восточной зоны России приходилось 6% производства всех видов тканей в стране.

Реформирование экономической системы и широкое использование рыночных механизмов в текстильной промышленности вызвало обвальное падение объемов производства. Выпуск тканей сократился более чем в 4 раза и в 1995 г. составил 1774 млн кв. м, или 12 кв. м на душу населения. Это сопровождалось изменениями в структуре выпускаемых изделий — вновь повысилась доля хлопчатобумажных тканей и понизилась доля остальных видов тканей. [28].

В 1990 — ые годы в связи с распадом СССР, перед текстильной промышленностью России остро встал вопрос о сырьевой базе. Зависимость от поставок хлопка-волокна, натуральных шелковых нитей и шерсти из других государств Содружества выдвинуло на первый план в сырьевом балансе отрасли химические волокна.

Сейчас с примесью химических волокон производится около 20% хлопчатобумажных, 5% льняных, 81% шерстяных и более 97% шелковых тканей, что в определенной степени снижает напряженность в обеспечении отрасли сырьем.[28].

ГЛАВА 2. ЭКОНОМИКО-ГЕОГРАФИЧЕСКИЕ ОСОБЕННОСТИ РАЗВИТИЯ ТЕКСТИЛЬНОЙ ПРОМЫШЛЕННОСТИ РОССИИ.

Основная продукция отрасли — ткани — идет на удовлетворение потребностей населения, а также используется в качестве сырья и вспомогательных материалов в швейной, обувной, пищевой промышленности, в машиностроении и др.

Ведущую роль в структуре текстильной промышленности играет хлопчатобумажная, дающая свыше 5 млрд м 2 тканей в год, в том числе более 28 м2 на душу населения.

Основной район сосредоточения хлопчатобумажной промышленности — Центральный, где выпускается 83% всех производимых в России хлопчатобумажных тканей. В ЦЭР размещение отрасли обусловлено историческими причинами: многолетний опыт развития льняной, шелковой и суконной промышленности, наличие квалифицированной рабочей силы, оборудования, более раннее по сравнению с другими развитие капиталистических отношений, наличие потребителя, обеспеченность транспортом привели к бурному росту хлопчатобумажного производства в Московской и Владимирской губерниях в начале XX века.

Организация производства на предприятиях отрасли

... задания, представленным в Приложении 1, выполняю расчеты по производству пилорамы. 1.1 Составление баланса времени работы ведущего оборудования в год Основным оборудованием при проектировании ... расчетах мы будем использовать максимально возможные показатели. На основании проведенных расчетов составляется план организации ремонта конкретного оборудования на планируемый 2011 год. Таблица 4 - Годовой ...

В настоящее время ведущие факторы размещения отрасли: наличие потребителя, квалифицированной рабочей силы, обеспечение занятости в районах тяжелой промышленности.[1].

В Центральном экономическом районе первое место по выпуску хлопчатобумажных тканей занимает Ивановская область, далее следуют Московская и Владимирская (дают свыше 90% производства района).

В Иванове и Ивановской области находятся свыше 40 предприятий хлопчатобумажной промышленности (Родники, Вичуга, Наволоки, Кинешма, Шуя и др.).

В Москве (комбинат «Трехгорная мануфактура», отделочный комбинат, ситценабивная фабрика и др.) и Московской области (Глуховский комбинат, Ореховский комбинат, Серпуховская прядильно-ткацкая фабрика и др.) сосредоточено более 50 предприятий. Во Владимире и Владимирской области (Карабаново, Александров, Ковров, Муром и др.) — более 20.

В Центральном экономическом районе хлопчатобумажные предприятия имеются также в Тверской, Рязанской, Ярославской, Калужской и Смоленской областях.

Среди других экономических районов в данной отрасли выделяются Санкт-Петербург и Ленинградская область. Есть предприятия в Поволжье (крупнейший центр — г. Камышин в Волгоградской области), на Северном Кавказе (преимущественно в Краснодарском крае), в Волго-Вятском районе (Чебоксарский хлопчатобумажный комбинат — один из самых крупных в стране), на Урале и в Западной Сибири (крупное предприятие — Барнаульский хлопчатобумажный комбинат).[2].

В структуре производства льняной промышленности доля тканей бытового назначения гораздо меньше, чем в других отраслях текстильной промышленности, а тканей и изделий производственного назначения — выше. Следует отметить, что в развитых странах не используют лен для производства тарных тканей, для этого служат джутовые ткани и ткани из химических волокон. В стране из льна изготавливают также влагонепроницаемую спецодежду, брезентовую парусину для укрытия техники, сельскохозяйственной и другой продукции, палатки, пожарные рукава и др.

Изначально льняная промышленность была привязана только к льнопроизводящим районам, в настоящее время сырьевой фактор играет меньшую роль в размещении, так как даже при относительно низкой транспортабельности льноволокна затраты на его перевозку невелики в себестоимости пряжи. Первостепенное значение имеет обеспеченность квалифицированными трудовыми ресурсами. Первичная же обработка льна всегда сосредоточена в льносеющих районах.[17].

Основной район выращивания льна-долгунца и производства тканей — Центральный, однако размещена отрасль в регионе неравномерно. Основная масса предприятий сосредоточена в четырех областях: Владимирской, Ивановской, Костромской и Ярославской. Крупные льнокомбинаты имеются также в Смоленске и Вязьме Смоленской области. Вместе с тем посевы льна-долгунца размещены преимущественно в Тверской и Смоленской областях (почти 70% посевных площадей ЦЭР), а в указанных основных областях льняной промышленности — только 25%.

Второй по значению регион льняной промышленности — Северный (Вологда и Вологодская область) и Северо-Западный (Псков и Псковская область).

Есть предприятия также в Волго-Вятском, Поволжском, Уральском и Западно-Сибирском экономических районах. Наиболее крупные из них размещены в Новгороде, Казани, Кирове, Екатеринбурге и Бийске.[10].

Именно льняная промышленность могла бы стать хорошей статьей экспорта для России. Для этого и в целях уменьшения зависимости России от импорта сырья возможна частичная переориентация мощностей хлопчатобумажной промышленности на производство льняных тканей. Необходимо также укрепление собственной сырьевой базы отрасли, для чего требуется создать условия для переселения людей в соответствующие регионы (так как льноводство — очень трудоемкое производство, а сельские районы Нечерноземной зоны обезлюдели), изменить порядок заготовок и закупок сырья, сделать льноводство прибыльным.

Шерстяная промышленность выпускает разнообразную продукцию: бытовые ткани, ковры, одеяла, техническое сукно и пр. Основная часть шерстяных тканей используется для личного потребления населения и только 5% — для технических целей (в полиграфической, химической и других отраслях).

Это одна из старейших отраслей промышленного производства, развивавшаяся в России с XVII в. [8].

Первичная переработка шерсти — очень материалоемкий процесс, немытая шерсть экономически малотранспортабельна (до 70% веса немытой шерсти идет в отходы, устраняемые промывкой шерсти).

На транспортировку же мытой шерсти и химических полуфабрикатов затраты относительно невелики. Поэтому наиболее эффективно размещение производства шерстяных тканей в районах концентрации населения, а первичной переработки шерсти — в районах развитого овцеводства. [14]

Текстильная промышленность, как уже было сказано, входит в группу отраслей промышленности, обслуживающих население тканями, одеждой, обувью, а также другими предметами потребления. Кроме того, промышленность обеспечивает своей продукцией широчайший спектр производств, не выходящих непосредственно на удовлетворение человеческих потребностей. Географические проблемы развития легкой промышленности связаны с соответствующими её особенностями.

Во-первых, ее продукция непосредственно влияет на уровень жизни людей. Более того, в настоящее время можно с уверенностью говорить, что этот самый жизненный уровень в большой степени зависит от обеспечения граждан продуктами текстильной промышленности. Резко возросшая в последние годы роль индустрии моды создаёт благоприятную почву для развития текстиля. [14]

Во-вторых, это достаточно трудоемкая отрасль, в которой заняты

преимущественно женщины. Так уж сложилось, что текстиль интересует женщин в куда более значимой степени, чем мужчин.

В-третьих, размеры предприятий, как правило, невелики.

Для всей легкой промышленности характерна менее выраженная по сравнению с другими отраслями территориальная специализация, так как практически в каждом регионе имеются те или иные её предприятия, и, по сути, в каждом регионе существует потребность в её продукции в равной степени.

— сырьевой, влияющий преимущественно на дисперсное размещение предприятий по первичной обработке сырья: например, льнообрабатывающие фабрики расположены в районах производства льна, шерстомоечные предприятия — в районах овцеводства, предприятия по первичной обработке кож — вблизи крупных мясокомбинатов;

— поселенческий, т.е. потребительский;

— трудовые ресурсы, фактор, предусматривающий их значительное количество и квалификацию, так как все отрасли легкой промышленности используют преимущественно женский труд. [15]

Производство тканей было наиболее развитой отраслью промышленности дореволюционной России. Именно текстильная промышленность оказалась тем фактором, от которого началось бурное развитие российского промышленного комплекса, а также относительно недолгий период так называемого первоначального накопления. Перед революцией российская текстильная промышленность значительно превосходила английскую — тогдашнего безусловного лидера — по уровню концентрации и комбинирования, но заметно уступала ей по техническому оснащению и особенно в завершающих стадиях и в прядении . [14]

Отрасль размещалась в Центральном районе, Петербурге и Прибалтике, при этом более половины хлопка ввозилось из-за границы (США), а остальная часть — из Закавказья и Средней Азии. Этот регион производил 9/10 всей текстильной продукции страны. Концентрация текстильной промышленности в центральных и северо-западных губерниях России обусловливалась:

— исторически сложившимися производственными навыками населения;

— благоприятным транспортным положением относительно водных и железнодорожных путей;

— наличием свободных трудовых ресурсов;

В настоящее время по уровню комбинирования отрасль уступает только черной металлургии. Особенно значительно оно в шёлковой промышленности, где свыше 80% продукции производится на прядильно-ткацко-отделочных комбинатах. В годы советской власти новые текстильные предприятия строились исключительно как комбинаты. В старых районах активно воспроизводились недостающие производственные звенья.

География текстильной промышленности активно менялась, особенно в послевоенное время. Эти изменения шли по нескольким направлениям:

— создание производств в сырьевых районах Средней Азии и Закавказья;

— приближение производств к районам потребления — Поволжье, Сибирь;

— создание производств в районах с преимущественно мужским трудом с целью выравнивания половой структуры населения — Сибирь и Поволжье.

— явным тяготением производства (за исключением льняной промышленности) к районам потребления;

— территориальными различиями между производством и сырьевыми базами, а также производством и потреблением;

— отсутствием у России собственных сырьевых баз для активного развития хлопчатобумажной и шелковой промышленности.

Главную роль в производстве подавляющего большинства тканей в современной России продолжает играть Центральный район. По оценке ряда специалистов, он считается одним из крупнейших в текстильной промышленности мира. Район функционирует в значительной степени на привозном сырье, вывозя 2/3 готовой продукции. [21]

Россия относится к числу мировых лидеров по производству тканей. Значительная часть тканей, и особенно готовой одежды, из развивающихся стран экспортируется в страны Запада.[11]

2.2. География текстильной промышленности России. Основные районы и их специализация.

Размещение отрасли сложилось под воздействием ряда факторов, оказывающих различное влияние на территориальную организацию отдельных производств:

— сырьевой фактор особенно важен в отраслях первичной обработки, что обусловлено массовыми отходами или в отраслях, где высока материалоемкость производства (льняная промышленность), при этом размещение кожевенного производства целиком зависит от мясной промышленности;

— потребительский фактор оказывает огромное воздействие на размещение предприятий отрасли, так как повсеместность потребления и массовый характер производства способствует приближению предприятий к населению;

— наличие трудовых ресурсов обусловлено значительной трудоемкостью выпускаемой продукции и в силу преимущественного использования женского труда способствует комплексному развитию хозяйства экономических районов, специализирующихся на отраслях тяжелой индустрии;

— водный фактор учитывают при размещении производства тканей и трикотажа, где процессы крашения и отделки требуют значительного количества воды.

Ведущей отраслью легкой индустрии по объему производства и числу занятых является текстильная промышленность. Она включает первичную обработку сырья, производство всех видов тканей, трикотажа, текстильной галантереи, нетканых материалов и других изделий на основе волокнистого сырья.[8]

— отсутствием собственной сырьевой базы, обеспечивающей производство хлопчатобумажных и шелковых тканей;

— территориальными разрывами между сырьевыми базами и производством готовой продукции, а также между производством и потреблением;

— преобладанием ориентации производства на районы потребления, за исключением льняной промышленности.

Основным районом производства тканей в России остается Центральный, на долю которого в 2012 г. приходится 72% выпуска всех видов тканей.

Ведущая отрасль текстильной промышленности — хлопчатобумажная, дает 78% всех тканей в России. (Рисунок 2.1.) Она использует привозное натуральное сырье из государств Центральной Азии, Азербайджана и стран дальнего зарубежья (Египет, Сирия, Судан и др.).[8]

Основное производство ориентируется на трудовые ресурсы и квалификационные навыки и по-прежнему сосредоточено в Центральном районе — это Ивановская (Иваново, Шуя, Кинешма), Московская (Москва, Ногинск, Орехово-Зуево), Тверская (Тверь, Вышний Волочек) и Владимирская (Ковров) области. Почти сведено на нет производство в Санкт-Петербурге и его окружении. В других районах европейской части большую значимость для размещения приобретают трудовые ресурсы — Камышин (Поволжье), Чебоксары (Волго-Вятский район), г. Шахты (Сев. Кавказ).

Предприятия восточной зоны в Барнауле, Омске, Новосибирске, Томске, Канске ориентируются на потребителя. (Рисунок 2.2.)[9]

Шелковая промышленность занимает второе место по объему вырабатываемой продукции и дает 5% выпуска тканей в стране. В связи с широким использованием в качестве сырья искусственных и синтетических волокон зависимость от поставок натурального сырья из Средней Азии, Закавказья, где разводят тутовый шелкопряд, сведена до минимума.

Рисунок 2.1. Производство тканей в РФ, в 2012 г. (%)

Рисунок 2.2. Основные районы производства тканей в РФ.

Основными производителями шелковых тканей являются Урал — Чайковский (Пермский край), Оренбург, использующих химические волокна и нити; Центральный район, использующий выгоды своего транспортно-географического положения и квалификацию рабочей силы — Москва и Московская область (Наро-Фоминск, Павловский Посад, Орехово-Зуево), Владимирская (Киржач), Рязанская (Кораблино) области, и Поволжье, где в г. Балашево (Саратовская обл.) выпускают синтетические ткани из капрона.[15]

Льняная промышленность — старейшая и исконно русская отрасль текстильного производства, занимает третье место (около 4%) в структуре выпуска тканей в России. С 2000 г. объем производства льняных тканей сократился на 10%.

Отличительной особенностью отрасли является относительная обеспеченность собственной сырьевой базой. Возделывание льна-долгунца и заготовки льноволокна помимо традиционных районов (Центр, Северо-Запад, Север) стало осуществляться на юге Западной и Восточной Сибири.

Ведущим районом производства льняных тканей в стране остается Центральный район — Кострома, Нерехта, Смоленск, Вязьма и др. Льняные ткани выпускаются в Северо-Западном (Псков, Великие Луки), Северном (Вологда), Волго-Вятском (Нижний Новгород, Киров), Уральском (Екатеринбург) и Западно-Сибирском (Бийск) районах.

Шерстяная промышленность занимает четвертое место в выпуске тканей (1,1%).

Эта отрасль пострадала больше всех других производств текстильной промышленности — объем выпуска шерстяных тканей в 2012 г. составил 7,3% к уровню 1997 г., что обусловлено резким сокращением сырьевой базы (поголовье овец сократилось за этот период почти в 3 раза).

Первичная обработка шерсти, или шерстомойное производство тяготеет к сырью, так как связана со значительными отходами (более 1/2 к первоначальному весу) и расходом воды. Основные шерстомоечные предприятия действуют в районах овцеводства: в Поволжье (Казань), Западной (Омск) и Восточной (Улан-Удэ) Сибири, на Северном Кавказе (Невинномысск) и др. [15]

Производство шерстяных тканей ориентируется на трудовые ресурсы, сырье и потребителя. Крупнейшим районом по-прежнему является Центральный (Москва и Московская, Брянская, Ивановская, Тверская и другие области).

Среди других районов выделяются Поволжье (Ульяновская и Пензенская области), Западная (Тюменская, Омская области) и Восточная (Забайкальский край, Бурятия, Хакасия) Сибирь. [15]

Трикотажная промышленность в отличие от других отраслей текстильного производства выпускает готовые изделия, а не полуфабрикаты (ткани) — чулочно-носочные изделия, перчатки, бельевой и верхний трикотаж. Трикотажная промышленность, использующая в качестве сырья натуральные и химические волокна, получила развитие во всех районах страны с ориентацией главным образом на районы потребления. [7]

В 2000-х годах организационная структура легкой промышленности во многом обновилась. Большинство предприятий, работающих в легкой промышленности (как правило, около 2/3),появились именно в эти годы. Наибольшая доля самых молодых предприятий (существующих с 2012 г.) — в текстильной промышленности (11%) и в производстве чемоданов, сумок и прочих изделий из кожи (13,4%).

Несмотря на большое число действующих предприятий и индивидуальных предпринимателей (особенно в сферах производства одежды и текстильных изделий), отрасли легкой промышленности характеризуются высоким уровнем концентрации. К наиболее концентрированным сегментам можно отнести производство чемоданов, сумок и изделий из кожи (на три ведущие компании здесь приходится 72,68% объема производства), выделку и крашение меха; производство изделий из меха (66%), сферу дубления и отделки кожи (53,82%), производство одежды из текстильных материалов(42,61%) и производство обуви (26,6%).. Текстильная промышленность относится к наименее концентрированным сегментам легкой промышленности (10,59%).

На общем фоне выделяется сегмент дубления и отделки кожи: здесь действует небольшое число предприятий и налицо смещение в сторону крупного бизнеса.[2]

На фоне обрабатывающей промышленности в целом по своему среднему размеру предприятия российской легкой промышленности относительно невелики. Если сравнивать группу крупных и средних предприятий, то по объему годовой выручки эта группа уступает предприятиям всей прочей обрабатывающей промышленности почти в 3 раза, а по численности занятых — в 1,5 раза. В свою очередь, швейные предприятия — более мелкие, они уступают по объему годовой выручки более крупным текстильным предприятиям почти в 3 раза, а по численности занятых — в 1,5 раза.[7]

Предприятия всех отраслей легкой промышленности характеризуются высоким уровнем территориальной концентрации, они сосредоточены главным образом в столичных регионах — в Москве, Санкт-Петербурге и Московской области. Кроме того, в меховой отрасли количественно преобладают предприятия из Ставропольской области, в сфере текстильного производства — из Ивановской области, в сфере пошива спецодежды также доминируют компании Ивановской области. В отличие от организаций, индивидуальные предприниматели в большей степени расположены в регионах. Особую роль здесь играют южные регионы России.[2]

Так, индивидуальные предприниматели из Республики Дагестан активны в сфере обработки меха и пошива меховых изделий, а также в сфере производства одежды из кожи и обуви. Индивидуальные предприниматели, работающие в Карачаево-Черкесской Республике, количественно доминируют в текстильной отрасли. Индивидуальные предприниматели Краснодарского края лидируют в сфере пошива готовой одежды. Собственность предприятий легкой промышленности отличается высоким уровнем концентрации и закрытости. Почти везде речь идет о российских частных собственниках. По доле иностранных собственников предприятия легкой промышленности отстают от большинства других отраслей обрабатывающей промышленности, и иностранное участие в собственности здесь почти не растет.

Если у предприятия есть акции или паи, то 80% таких предприятий имеют собственника с контрольным пакетом акций или паев. При этом подавляющая часть компаний не являются публичными. Наконец, в большинстве случаев мы имеем дело с независимыми компаниями, не входящими в состав более крупных холдингов.

В период 2000-х годов в большинстве отраслей легкой промышленности наблюдается рост уровня производительности труда (исключение составляют только производители одежды из кожи).

По среднему уровню производительности лидируют компании отрасли дубления и отделки кожи (в 1999–2012 гг. — в среднем3108,9 тыс. руб.).

Второе место принадлежит предприятиям текстильной промышленности (1102,0 тыс. руб.).

За ними следуют производители чемоданов и сумок (1000,7 тыс. руб.), далее — производители обуви (758,3 тыс. руб.) и производители одежды из текстиля (730,7 тыс. руб.).

Замыкают данный список предприятия производства одежды из кожи (401,5 тыс. руб.) и меховой отрасли (366,9 тыс. руб.).

По уровню производительности труда легкая промышленность, как трудоинтенсивная отрасль наряду с лесной и деревообрабатывающей отраслями, уступает другим отраслям, обрабатывающей промышленности в среднем в 1,5–2 раза. При этом швейные предприятия в среднем не только более мелкие, но также более трудоинтенсивные и примерно в 2 раза менее производительные, чем текстильные.

Внутриотраслевые различия в уровне производительности труда существенно больше, чем различия между отраслями. Все под отрасли легкой промышленности характеризуются огромными разрывами в производительности труда между 20% лучших и 20% худших компаний. Так, по данным используемых нами баз, в сфере пошива одежды из кожи производительность труда компаний верхнего квинтиля в 196 раз выше, чем производительность труда у предприятий нижнего квинтиля, в меховом сегменте данный показатель составляет 97 раз, в сфере пошива одежды из текстильных материалов — 43 раза, в производстве обуви — 42 раза, текстильной промышленности — 29 раз, в сфере дубления и отделки кожи — 28 раз и в сфере производства чемоданов, сумок и прочих изделий из кожи — 12 раз. Производительность труда в целом снижается с уменьшением размера поселений, в которых расположены предприятия (особенно это касается текстильной отрасли).

[32]

Типичное для всей российской экономики широкое распространение теневых процессов характерно и для легкой промышленности, в которой создание теневых предприятий не требует серьезных усилий. Оценки доли неучтенного оборота в легкой промышленности расходятся: руководители крупных и средних предприятий говорили в ходе опроса в среднем об 11–15%, по данным Министерства экономического развития России, он достигает 25%. Значительная роль теневой экономики затрудняет оценку масштабов и динамики отрасли. Во-первых, происходит занижение оборота, численности занятых и уровня зарплат. Во-вторых, происходящее в 2000-е годы постепенное «обеление» внешнеэкономической деятельности привело к серьезному завышению темпов роста импорта, часть которого раньше ввозилась с использованием «серых» и«черных» схем. В-третьих, поскольку теневые составляющие распределены неравномерно, это затрудняет сравнительные оценки внутри отрасли. С одной стороны, в разной степени учитывается оборот предприятий. В результате приведенные выше гигантские внутриотраслевые разрывы в уровне производительности труда могут в сильной степени порождаться тем, что более мелкие предприятия на «дне» рынка могут скрывать часть своей выручки, в то время как более передовые и крупные предприятия учитывают ее в полной мере. С другой стороны, может занижаться численность занятых, что более характерно, скажем, для швейной, нежели для текстильной, промышленности и порождает дополнительные искажения при сравнении подотраслей. [25]

Коррупционная составляющая в отношениях бизнеса с чиновниками нарастает. Тревожат растущая (по оценкам руководителей предприятий) распространенность неформальных платежей за ускорение процедур получения услуг или ускорение принятия решений от государственных органов, а также расширение практики дачи взяток и откатов при получении государственных или муниципальных заказов. Заметим, что подобного рода ситуация является дополнительным фактором, препятствующим приходу иностранных инвесторов, которых останавливает непрозрачность многих процессов.

В части менеджмента многие предприятия в отрасли продолжают управляться без четкой и какой-либо долгосрочной стратегии. А в качестве главного стратегического ориентира в большинстве случаев обозначается стремление закрепиться на рынке традиционной продукции. На среднем уровне предприятия легкой промышленности заметно менее активны по всем компонентам совершенствования системы управления предприятиями, уступая обрабатывающей промышленности в целом.[20]

2.3. Современное состояние и тенденции развития отраслей текстильной промышленности.

Известно, что в формировании госбюджета страны текстильная промышленность всегда играла заметную роль, так как доля направляемых средств в доходную часть бюджета составляла 24% [9]

При проведении экономических реформ в текстильной промышленности России характерно сочетание глубочайшей депрессии и быстрой деиндустриализации производства, нарастающего разрушения научно-технического потенциала, увеличения социальной напряженности.

Доля продукции текстильной промышленности в общем объеме валового продукта снизилась до 1,8% ( 8% в 2007 г. ).

Удельный вес доходов, поступающих в бюджет, составил лишь 1,9%.

При этом опережающий спад производства наблюдается у предприятий, выпускающих общепромышленную продукцию. Текстильные товары отечественного производства обеспечивают сегодня менее трети сниженного платежеспособного спроса населения [9].

Развитие тенденции спада объема производства в текстильной промышленности продолжалось до середины 1990-ых годов. Производство тканей всех видов в России сократилось на 19,6% по сравнению с аналогичными данными 2005 г. (Таблица 2.3.)

Таблица 2.3.

Темпы производства текстильных товаров ( к уровню его в 2005 г.) [6]

Продукция

Темп производства, %

Всего тканей

79/65,5

в том числе:

хлопчатобумажные

81/62,3

шерстяные

69,5/69,2

шелковые

66 / 65,8

льняные

84,8/75,6

Нетканые материалы

85,6/88,5

Примечание к Табл. 2.3. В числителе условных дробей приведены данные в целом по России, в знаменателе — по ОАО “ Концерн “ Ростекстиль ”.

В 2006 г. по сравнению с 1990 г. объем выпуска хлопчатобумажных тканей снизился в 5,8 раз, шерстяных — в 9,3 , шелковых — в 7,9 , льняных — в 5,9. В Таблице 2.4 указаны темпы производства в 2006 г. к уровню его в 1990 г.

Таблица 2.4.

Темпы производства текстильных товаров ( к уровню его в 1990 г.) [31]

Продукция

Темпы производства, %

Всего тканей

16,4/11,6

в том числе:

хлопчатобумажные

18,1/10,5

шерстяные

12,3/10,2

шелковые

12,3/13,3

льняные

19,4/18,3

Нетканые материалы

15,4/16,7

Примечание к Таблице 2.4. В числителе условных дробей приведены данные в целом по России, в знаменателе по ОАО “ Концерн “ Ростекстиль ”.

Роль текстильной промышленности была и остается традиционно значительной.

Массовая остановка текстильных предприятий вызывала в 1990-ые годы рост скрытой безработицы, которая проявлялась в таких формах, как неполная занятость, принудительные неоплачиваемые отпуска. В 1994 г. скрытая безработица в отрасли достигла катастрофических масштабов — 700 тыс. человек, при том, что на тот период статус официального безработного имело 850 тыс. человек [8].

Предприятия вынуждены были отправлять своих работников в вынужденные отпуска на несколько месяцев, переходить на 2-3 — дневную рабочую неделю.

За годы реформ из отрасли ушло около 400 тыс. человек. Наиболее остро эта проблема стоит в Ивановской, Псковской, Владимирской, Ярославской, Кировской, Костромской областях, в республике Чувашии.

В результате проводимых реформ резко снизился уровень жизни большинства работников текстильной промышленности. Из-за финансовых проблем предприятий рабочие отрасли не получали зарплату по несколько месяцев. В июне 1996 г. в среднем по промышленности РФ заработная плата составляла 915 тыс. руб. , а в текстильной — 432 тыс. руб.( среди 17 отраслей она занимает предпоследнее место ).

Просроченная задолженность по оплате труда 54 млрд. руб. в начале 2005 г. выросла в 2,6 раза и составила на 1 октября 2005 г. — 139 млрд. руб. В результате каждый третий работник не получил зарплату за предыдущие 2-3 месяца.[8]

Пока легкая промышленность России переживала кризис, для некоторых стран эта отрасль стала основой промышленного роста. Способствовать развитию отраслей текстильной промышленности в РФ должны меры господдержки, нацеленные на повышение конкурентоспособности отечественных предприятий. И власти, и участники рынка понимают: будущее — за инновациями и умением их использовать.

Реорганизация отрасли позволит увеличить экспорт текстильной продукции почти в три раза и даст бюджету дополнительные $3,5 млрд.

По данным «БТК групп», на производство товаров легкой промышленности в России приходится 1% ВВП, еще 1,7% дает розничная торговля изделиями легкой промышленности.

Мировая легкая промышленность — уникальный пример успешного развития отрасли. С начала 1970-х годов и по настоящее время для нее характерен непрерывный рост выпуска продукции и интенсивности международных торговых потоков с небольшими краткосрочными колебаниями. С 1955 по 2000 год объем торговли текстилем в стоимостном выражении вырос в 34 раза, а объем продаваемой в мире одежды — в 249 раз. В целом к 2011 году объем международной торговли одеждой и текстилем достиг $706 млрд, что составило около 4% от мирового экспорта товаров.

Среди тех, кто сделал ставку на текстильную отрасль в развитии экономики,— Великобритания, Япония и отдельные регионы США. Экономические системы Гонконга, Южной Кореи и Тайваня также опирались на текстиль и одежду как основные статьи экспорта с 1950-х до середины 1980-х годов. Позже в гонку включились развивающиеся страны Южной и Юго-Восточной Азии.[18]

Что касается российской легкой промышленности, то она переживает сложный период. Основной удар пришелся на 1990-е годы: после проведения экономических реформ произошел обвал производства. По данным «Союзлегпрома», выпуск всех видов тканей и производство одежды упали в пять раз. А в сфере изготовления товаров из кожи и обуви обвал был еще более значительным — почти в 15 раз. В результате уровень экспорта продукции легпрома сейчас отстает от объема импортных поставок почти в 40 раз.

В страну ввозится преимущественно дешевая импортная продукция. На экспорт же работает только 5-6% от объема производств. По данным «Союзлегпрома», в 2013 году российские предприятия легкой промышленности экспортировали продукции на $1459,9 млн. Из них $143,4 млн пришлось на обувь, $271 млн — на одежду, текстильную и трикотажную. Помимо готовой продукции Россия экспортировала сырьевые ресурсы для легкой промышленности на $430,9 млн. Речь идет о химических волокнах и нитях ($47,3 млн), натуральных волокнах ($112,4 млн) и сырье для кожевенно-обувной промышленности ($271,2 млн).[7]

Самую скромную часть российского экспорта составляют ткани: хлопчатобумажные приносят российской экономике$50,0 млн, из химических волокон и нитей — $33,67 млн, льняные — $21 млн, шерстяные — $7,0 млн. Плюс незначительный вклад от поставок пряжи: прибыль от экспорта составляет от $0,32 млн за льняную до $8 млн за хлопчатобумажную.[7]

Впрочем, объем текстильного экспорта России постепенно растет. По данным «Союзлегпрома», за пять лет объем продукции легкой промышленности, продаваемой за рубеж, увеличился в 2,28 раза — с $640,0 млн в 2007 году до $ 1459,9 млн к 2013 году.[7].

Тенденции легкой промышленности происходит на фоне:

а) неразвитости рынка товаров легкой промышленности, обусловленной:

отсутствием равноправных конкурентных условий на розничном рынке товаров легкой промышленности (экспансия розничных торговых сетей, в том числе иностранных; преобладание контрабанды, контрафакта и продукции теневого производства);

недостаточным уровнем защиты от товаров китайского производства, поставляемых по демпинговым ценам;

дискриминационными условиями доступа на региональные розничные рынки новых участников;

отсутствием механизмов технического регулирования в области производства товаров легкой промышленности, позволяющих оградить рынок от поддельной и небезопасной продукции;

б) низкой эффективности производства в легкой промышленности вследствие:

недостаточной инвестиционной привлекательности отрасли и отсутствия мотивации в модернизации производственных мощностей;

низкой степени применения отраслевого научного потенциала в инновационных разработках в легкой промышленности;

нерешенности проблем, связанных с обеспечением производства сырьем: низким уровнем качества и недостаточностью отечественного сырья (льна, шерсти, кожи), и высокой степенью зависимости от импортного сырья (хлопка, синтетических нитей и волокон, шерсти, кожи);

низким уровнем производительности труда из-за неэффективного управления специфическим бизнесом, низкого уровня развития кадрового потенциала; высокого уровня трудоемкости производимой продукции, преобладания морально устаревшего производственного фонда;

в) недостаточной эффективностью принимаемых мер государственной поддержки легкой промышленности, проявляющихся в:

незаинтересованности финансовых институтов в финансировании проектов развития текстильной промышленности;

неудовлетворительном соблюдении равноправных условий доступа к выполнению государственного оборонного заказа в части вещевого имущества;

слабой роли, уделяемой легкой промышленности при разработке и реализации мер государственной поддержки отраслей промышленности;

инертности региональных властей в содействии реализации пилотных проектов в текстильной промышленности из-за низкой значимости, придаваемой данной отрасли в вопросах экономического развития большинства регионов.

Перспективы развития отрасли связаны с реализацией конкурентных преимуществ:

незначительный объем первоначального капитала для запуска производства;

высокий уровень оборачиваемости средств: до 4 раз за год, и, как следствие, короткие сроки окупаемости инвестиционных проектов;

принадлежность товаров легкой промышленности к товарам группы предметов первой необходимости;

большой внутренний рынок, высокий потенциал спроса на продукцию отрасли;

значительные возможности для развития инфраструктуры потребительского товарного рынка.[2].

2.4. Особенности развития текстильной промышленности Волгоградской области.

Выпуск продукции текстильной и швейной промышленности в Волгоградской области вырос с 887,6 млн. рублей в 2005 году до 2013,5 млн. рублей в 2007 году, то есть более чем в 2,2 раза с учетом инфляции.

Текстильное и швейное производство Волгоградской области представлено 16 крупными и средними предприятиями, которые производят широкий ассортимент продукции: суровые хлопчатобумажные ткани, шерсть мытая, костюмы мужские, чулочно-носочные изделия, бельевой трикотаж, головные уборы, рабочая и ведомственная одежда, практически весь ассортимент текстильной продукции. Наиболее крупными предприятиями данного сектора экономики в области являются:

Предприятия текстильной промышленности:

— ООО «Камышинский хлопчатобумажный комбинат», входящее в ОАО «Альянс «Русский текстиль», является крупнейшим предприятием российской текстильной отрасли. Основные виды выпускаемой продукции: суровые ткани шириной от 90 до 245 см (миткаль, сатин, бязь, тик и др.); товарная пряжа (от 20-го до 54-го номера).

— ООО «Росконтракт-Камышин», образованное на базе прядильно-ткацкой фабрики № 4 и красильно-ворсовального корпуса «Камышинского хлопчатобумажного комбината», выпускает товарную пряжу, суровые и готовые ткани, швейные изделия. До 90% продукции предприятия отправляется на экспорт в страны Западной Европы.

Значительные объемы недозагруженных мощностей предприятий отрасли создают возможности для значительного увеличения объемов производства в случае поступления необходимого сырья. Так максимальная мощность ООО «Камышинский ХБК», основным сырьем для которого является хлопок, составляет 186 млн. пог. м. ткани в год, в то время как выпуск в 2007 г. составил 24 млн. пог. м.

Наличие в области развитой химической промышленности является фактором способствующим развитию отрасли в регионе, так как продукция химической промышленности является сырьем для текстильного и швейного производства.

Прогнозируемый среднегодовой темп роста текстильного и швейного производства в Волгоградской области оценивается в 18% на период до 2025 года.

Успешному развитию текстильного и швейного производства в Волгоградской области способствуют следующие факторы:

Наличие крупных текстильных и швейных производств, обладающих подготовленным персоналом.

- Наличие на территории области химических предприятий, продукция которых используется в качестве сырья для текстильного и швейного производства.

- Пересечение на территории области крупных транспортных коридоров, обеспечивающих доставку продукции, как в другие регионы страны, так и на экспорт.[1]

Рис. 2.1. Ткацкое производство. ООО «Камышинский текстиль»

Сегодня можно с уверенностью сказать, что текстильная промышленность выходит из кризиса. По данным регионального министерства промышленности и торговли, индекс промышленного производства предприятий текстильной и швейной промышленности Волгоградской области в 2013 году составил рекордные 168%. По итогам работы в январе-августе 2014 года этот показатель составил 110,6%, при этом рост производства кордных тканей превысил 24%.

Волгоградский завод «Камышинский текстиль», увеличивший за счет проведенной модернизации производительность труда в 3,5 раза, был отмечен как один из передовых в масштабах страны. Предприятие сегодня является крупнейшим переработчиком хлопковолокна в России: на заводе ежемесячно вырабатывается 2,5 млн погонных метров суровых тканей, организовано собственное производство по пошиву постельного белья. Фабрика претендует на включение в число 12 приоритетных проектов отрасли, которые будут реализовываться при поддержке Правительства России. [26]

- До 2018 года планируется с помощью кредитных ресурсов полностью обновить ткацкое производство и построить отделочные и швейные линии на предприятии ООО «Камышинский текстиль».

Для дальнейшего развития отрасли правительством региона утверждена и реализуется специальная стратегия, рассчитанная до 2020 года. Ее основа – это переход текстильной и швейной промышленности на инновационную модель, ориентированную на повышение конкурентных преимуществ, увеличение выпуска продукции и создание новых высококачественных товарных образцов. Для этого власти Волгоградской области готовы предоставлять заводам помощь в виде субсидий и льгот. [26]

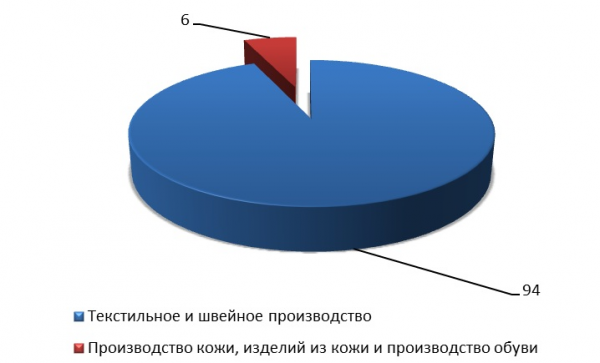

Легкая промышленность области включает в себя текстильное, швейное и трикотажное производство, производство кожи, изделий из кожи и производство обуви.

В структуре товарной продукции доминирующее положение принадлежит текстильному и швейному производству. На его долю приходится до 94 процентов общей стоимости товарной продукции легкой промышленности Волгоградской области (Рис. 2.2.).

Рис. 2.2. Структура товарной продукции легкой промышленности Волгоградской области в январе-сентябре 2012 г. (%).[26]

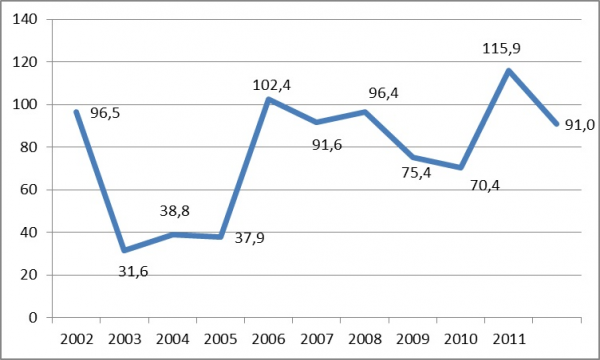

По данным Волгоградстата за январь-сентябрь 2012 года индекс промышленного производства в текстильном и швейном производстве Волгоградской области составил 93,9 % по сравнению с аналогичным периодом 2011 года. Индекс промышленного производства в производстве кожи, изделий из кожи и производстве обуви составил 106,6% по сравнению с аналогичным периодом прошлого года. Индекс промышленного производства в текстильном и швейном производстве, указанный на Рис. 2.5.

Рис. 2.5. Динамика индекса промышленного производства в 2001-2011 гг. на предприятиях легкой промышленности Волгоградской области (%).

[26]

На Рис. 2.5. наблюдается динамика промышленного производства предприятий легкой промышленности. Заметны периоды снижения динамики производства с 2003 по 2005 гг. И только начиная с середины 2005 года происходит значительный рост в развитии легкой промышленности. На данный момент текстильная промышленность держится ориентировочно на одном уровне. По сравнению с 2011 годом снизилась на 20 %, но в ближайшее время за счет финансовых вложений и в дальнейшем ожидается повышение объемов производства текстильной промышленности.

Продукция легкой промышленности имеет устойчивый спрос и востребована во многих сферах жизнедеятельности человека и оказывает непосредственное влияние на здоровое развитие общества. Основными потребителями продукции в секторе товаров конечного спроса являются индивидуальные покупатели, где на них приходится около 40 процентов производимой продукции. (Таблица 2.3.)

Таблица 2.3.

Области применения и структура потребления продукции легкой промышленности. [26]

Население (индивидуальный покупатель)

Здоровье и гигиена;

Спорт, туризм;

Товары повседневного спроса;

Домашний текстиль;

Домашний и производственный быт.

П риоритетные национальные проекты

Медицина;

Геотекстиль;

Детские и школьные учреждения;

Охрана окружающей среды, экология;

Стройиндустрия.

Т ехнический текстиль

Машиностроение, судостроение автомобилестроение;

Производство мебели, полиграфия;

Рыболовство и рыбоводство;

Производство пищевых продуктов.

Силовые структуры и ведомства

Армия, силовые структуры;

Защита населения от техногенных воздействий окружающей среды, производственного травматизма, пожаров.

Рис. 2.6.

На Рис. 2.6. указана процентное использование текстильной промышленности в разных сферах деятельности и потребления населением. Мы видим, что Россия, к сожалению, не входит в число ведущих производителей, экспортеров товаров легкой промышленности . Исходя из объемов легального импорта, Россия также не относится и к числу крупнейших мировых импортеров.

На долю легкой промышленности России приходится всего 1,9 процента мирового товарооборота, несмотря на то, что она все еще превосходит по производственным мощностям многие ведущие страны мира. [26]

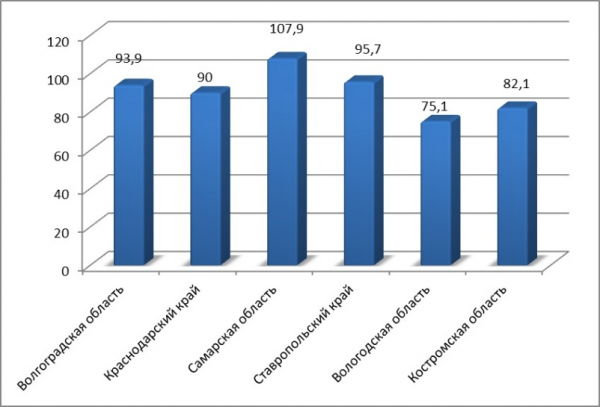

Рис.2.7. Индексы промышленного производства в текстильном и швейном производствах в регионах Российской Федерации за январь-сентябрь 2012 года (%).

[26]

Анализ данных Рис. 2.7. свидетельствует о высоких показателях индекса промышленного производства Волгоградской области среди регионов России. Волгоградская область занимает 3 место по темпам роста текстильного и швейного производства, после Самарской области и Ставропольского края.

В Талице 2.3.

Таблица 2.3.

Число организаций в легкой промышленности в регионах РФ [31].

Регион

Число организаций по видам деятельности

текстильное и швейное производство

производство кожи изделий из кожи и производство обуви

Волгоградская область

153

10

Астраханская область

58

5

Воронежская область

122

17

Республика Калмыкия

19

Ростовская область

329

79

Саратовская область

172

9

Самарская область

322

18

Таблица 2.4.

Темпы роста (снижения) объема производства важнейших видов продукции [31].

Наименование продукции

январь-сентябрь 2012 года в % к январю-сентябрю 2011 года

сентябрь 2012 года в % к

сентябрю

2011

августу

2012

Текстильное и швейное производство

Хлопчатобумажные ткани, тыс.м

121,6

143,2

97,4

Ткани кордные из высокопрочных полиамидных, полиэфирных или вискозных нитей, тыс. м

74,0

в 2,0 р.

100,1

Брюки, бриджи, шорты, тыс. штук

77,5

69,1

73,4

Трикотажные изделия, тыс. штук

106,3

86,0

85,4

Костюмы, тыс. штук

82,5

91,1

101,2

Платья, тыс. штук

в 3,4 р.

в 3,5 р.

44,7

Спецодежда, тыс. штук

74,5

108,0

124,9

Производство кожи, изделий из кожи и производство обуви

Обувь, тыс. пар

109,1

49,2

81,1

В первой половине 2012 года был увеличен объем производства по отдельным видам продукции. Можно заметить соотношение с предыдущим годом: платья, сарафаны женские или для девочек (в 3,4 р.), постельное белье (в 2,4 р.), юбки и юбки-брюки женские или для девочек (на 3,7%).

Объем выпуска хлопчатобумажных тканей (тыс. кв. м.) заметно вырос относительно первой половины 2011 года на 21,6%, трикотажных изделий – 6,3%.

Но также наблюдается снижение объема выпуска продукции по следующим направлениям: тканям кордным из высокопрочных полиамидных, полиэфирных или вискозных нитей (на 26 %), по костюмам (на 17,5 %), брюкам, бриджам, шортам (на 22,5), спецодежде (на 25,5%), головным уборам (на 30,9%).

Объем выпуска обуви увеличился на 9,1% относительно января-июня 2011 года.

Доля организаций, получивших убыток по результатам деятельности, осталась на уровне января-августа 2011 г., составив 33,3 %.

Среднемесячная начисленная заработная плата в производствах легкой промышленности Волгоградской области в августе 2012 года составила 10620 руб., против 21773 руб. в целом по обрабатывающим производствам.

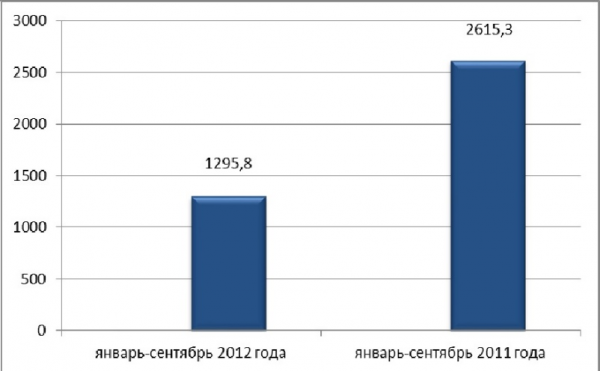

Объем отгруженных товаров собственного производства в действующих ценах в январе – сентябре 2012 года в Волгоградской области в текстильном и швейном производстве составил 1295,8 млн. рублей, уменьшившись на 52,8 % по сравнению с январем-сентябрем 2011 г. (Рис. 2.8.).

Рис. 2.8. Объем отгруженных товаров собственного производства в текстильном и швейном производстве Волгоградской области (млн. руб.) [26]

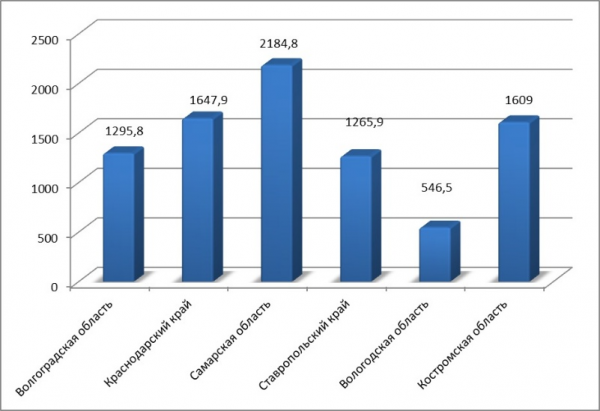

Рис. 2.9. Объем отгруженных товаров собственного производства в текстильном и швейном производстве за январь-сентябрь 2012 г. в регионах Российской Федерации (млн. руб.) [26]

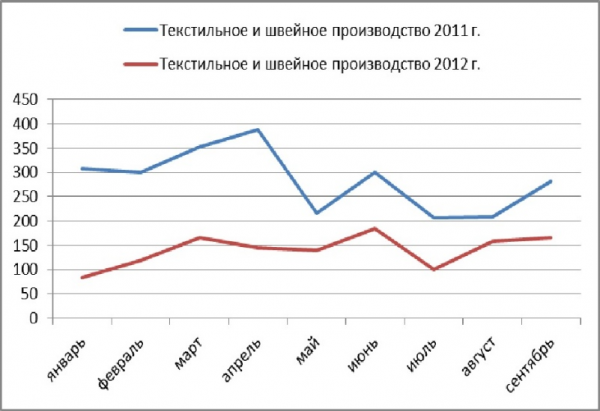

Динамика объема отгруженных товаров собственного производства по месяцам за январь-сентябрь 2012 г. представлена на Рис. 2.10. Заметно объемное снижение реализации продукции относительно предыдущего года, но также мы наблюдаем и стабильность по месячной реализации. Можно проанализировать, что в первой половине 2011 года наблюдаются резкие скачки снижения реализации и потом не значительный подъем. А первая половина 2012 года относительно стабильна.

Рис. 2.10. Объем отгруженных товаров собственного производства предприятиями текстильной и швейной подотрасли в январе-сентябре 2011-2012 гг. (млн. руб.) [26]

В декабре 2011 года стартовал инвестиционный проект ЗАО «Корпорация «Глория Джинс» по открытию швейного производства полного цикла в муниципальных образованиях Волгоградской области, с планируемой общей численностью работающих не менее 3500 чел.

За 9 месяцев 2012 года открыты швейные фабрики на территориях:

— Суровикинского муниципального района,

— Котовского муниципального района,

— Серафимовичского муниципального района,

— Руднянского муниципального района,

— Еланского муниципального района,

— городского округа г. Камышина

— городского округа г. Михайловки

— городского округа г. Урюпинска

На фабрики трудоустроено более 1150 человек.

В конца октября 2012 года произведено открытие швейного производства – в Октябрьском муниципальном районе, где было трудоустроено 120 человек. В городском округе г. Камышин запускается варочно-отделочный комплекс, где планируется трудоустроить более 1000 рабочих мест. В 2014 году было произведено обновление фабрики, были установлены новые зарубежные технологии. Одна из четырех фабрик работает в полном объеме. К концу 2016 года планируется полностью восстановить Камышинский хлопчатобумажный комбинат, который будет в дальнейшем направлен на экспорт хлопчатобумажной продукции. [26]

ГЛАВА 3. ТЕКСТИЛЬНАЯ ПРОМЫШЛЕННОСТЬ ЦЕНТРАЛЬНОЙ РОССИИ.

3.1. Проблемы и перспективы развития текстильной промышленности России.

Легкая промышленность России состоит из 17 подотраслей. Наибольший удельный вес в объеме производства занимает текстильная отрасль – примерно 45% (1,67 млрд $), доля швейной – около 32% (1,22 млрд. $), а кожевенной, меховой и обувной – 23% (860 млн. $).

Во многих регионах — Ивановской, Владимирской, Костромской областях — текстильные производства являются градообразующими предприятиями.[4].

В 2013 году емкость рынка легкой промышленности страны составила, по разным оценкам, 32-34 млрд долларов. При этом доля отечественных производителей на этом рынке составляет, по разным источникам, около 16%.

На протяжении последних лет в легкой промышленности происходит неуклонное снижение производства. Выпуск продукции легкой промышленности за последние три года уменьшился на 12,7%. По прогнозам на период до 2010 года, средний ежегодный рост реальных располагаемых доходов населения составит более 5%. Учитывая «отложенный спрос», реальная потребность в товарах текстильной и легкой промышленности в ближайшие 3-4 года будет прирастать не менее чем на 10-15% ежегодно. Однако на фоне роста потребностей рынка легкая промышленность в целом переживает спад. Падение спроса на отечественную продукцию идет на фоне растущего импорта.

Ситуация в текстильной отрасли

Текстильная промышленность включает:

- ткацкое производство (хлопчатобумажные, льняные, шерстяные, а также шелковые и синтетические ткани),

прядильное производство (сырье для ткацкого производства),

производство нетканых материалов,

- производство текстильных изделий (постельное белье, ковры и ковровые изделия, тюле-гардинные изделия и пр., кроме одежды).

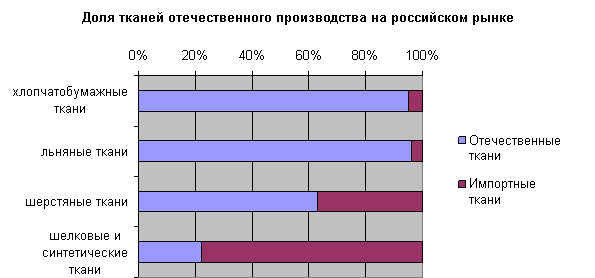

Доля российского текстильного производства на внутреннем рынке существенно выше, чем по легкой промышленности в целом, что показано на Рис. 3.1.

Рис. 3.1. Доля тканей отечественного производства на Российском рынке. [4]

Анализ современного состояния текстильной промышленности показывает, что при наличии положительных тенденций в ее развитии остаются проблемы, негативно влияющие на ее экономический рост и финансовую устойчивость. Основными системными проблемами, требующими скорейшего решения, являются:

— техническая и технологическая отсталость российской текстильной промышленности от аналогичной в зарубежных странах, выражаемая в высокой материалоемкости, энергоемкости и трудоемкости производства;

— низкий уровень инновационной и инвестиционной деятельности отрасли, выражаемый в слабой конкурентоспособности отечественных товаров, в низкой доле и инновационной продукции в объеме продаж на российском и мировом рынке;

— высокий удельный вес импорта сырья и оборудования, ставший причиной усиления стратегической и товарной зависимости государства от зарубежных стран;

— отсутствие цивилизованного рынка потребительских товаров, выражаемое в обострении конкуренции на внутреннем рынке между российскими и зарубежными товаропроизводителями;

— социальная и кадровая проблема, проявляющаяся в дефиците высококвалифицированных специалистов, управленческих кадров, основных и вспомогательных рабочих по всем технологическим переделам.[18].

Возникновение системных проблем в текстильной промышленности как части отрасли легкой промышленности обусловлено внутриотраслевыми и внешне отраслевыми причинами. Они связаны, как с деятельностью самой отрасли, так и с происходящими институциональными преобразованиями и изменениями в национальной экономике, в сфере законодательной и внешнеэкономической политики страны, а также с изменениями в мировой экономике.[18].

В основном это происходит из-за структурных диспропорций легкой промышленности — несоответствием в настоящий момент масштаба и возможностей отрасли качественно удовлетворить растущий спрос на продукцию, приостановить критическое падение доли отечественных товаров на внутреннем рынке и предотвратить возникшую угрозу потери национальной безопасности страны.

Причинами проблем — технической и технологической отсталости текстильной промышленности от аналогичной зарубежных стран являются:

— невысокий потенциал действующего оборудования, большая часть которого морально и физически устарела. Доля оборудования в станочном парке промышленности (по оценке Росстата), эксплуатируемого до 5 лет, составила на начало 2011 года 2,3 процента, 6 — 10 лет — 23,7 процента, 11 — 20 лет — 55,0 процента, более 20 лет — 19 процентов.

Изношенное и морально устаревшее оборудование неспособно не только производить современный ассортимент качественной продукции, но создает и неудовлетворительные условия труда, приводящие к повышенному производственному травматизму. В результате действия этого фактора удельная трудоемкость производства в отрасли в 3 — 5 раз выше, чем за рубежом;

— отсутствие современных технологических переделов и автоматизированных систем управления производством;

— меньшие, по сравнению с принятыми в мире стандартами, темпы технологического обновления. Коэффициент обновления оборудования на российских предприятиях составляет 3 — 4 процента в год и осуществляется за счет кредитных и собственных средств, на зарубежных фирмах этот показатель составляет 15 — 17 процентов, что в значительной степени связано с инвестиционной поддержкой со стороны их государств, заинтересованных в развитии легкой промышленности. Низкий уровень обновления оборудования приводит к сокращению производственных мощностей (за счет значительного превышения вывода морального и физически изношенного оборудования над вводом нового).

— существенное отставание от зарубежных предприятий в уровне организации производства, в оперативном контроле за технологическим процессом, в эффективности работы маркетинговых служб предприятий и большой в 2 — 2,5 раза продолжительностью выполнения заказов на изготовление продукции.

В результате воздействия указанных причин возникает высокая зависимость текстильных предприятий от качества сырья, красителей и текстильно-вспомогательных веществ (ТВВ), и, как следствие, высокие издержки производства, обусловленные высокой стоимостью сырья, красителей, ТВВ и фурнитуры (большая доля которых завозятся из-за рубежа), и высокими затратами на энергоносители, цены на которые необоснованно растут сверхбыстрыми темпами; и слабая конкурентоспособность на отечественном и европейском рынках российских товаров в сравнении с импортными, как по качеству, дизайну и цене, так и по ассортименту, что является основным препятствием успешной конкуренции отечественных производителей с зарубежными.

Другая группа проблем — низкий уровень инновационной и инвестиционной деятельности обусловлена следующими причинами:

— отсутствием инвестиций, необходимых для модернизации отрасли и внедрения «прорывных» инновационных и инвестиционных проектов, позволяющих снять структурные ограничения развития отрасли и выйти на производство совершенно новых (по потребительским свойствам) видов продукции, востребованных на внешнем и внутреннем рынках.