Обобщающим показателем экономической эффективности производства является показатель рентабельности.

Рентабельность означает доходность, прибыльность предприятия. Она рассчитывается путем сопоставления валового дохода или прибыли с затратами или используемыми ресурсами.

На основе анализа средних уровней рентабельности можно определить, какие виды продукции и какие хозяйственные подразделения обеспечивают большую доходность. Эта становится особенно важным в современных, рыночных условиях, где финансовая устойчивость предприятия зависит от специализации и концентрации производства.

Анализ рентабельности производства позволяет выявить большое число тенденций развития, он призван указать руководству предприятия пути дальнейшего успешного развития, указывает на ошибки в хозяйственной деятельности, а также выявляет резервы роста прибыли, что, в конечном счете, позволяет предприятию более успешно осуществлять свою деятельность.

Сущность проблемы повышения рентабельности производства состоит в увеличении в процессе использования имеющихся ресурсов экономических результатов на каждую единицу задач.

Поэтому перед экономической наукой стоит задача: усилить внимание к анализу рентабельности как экономического явления, к формам ее проявления, методам учета в практической деятельности.

Тема курсовой работы представляет очевидный теоретический интерес. Актуальность темы объясняется тем, что рыночная экономика обуславливает необходимость повышения эффективности производства в первую очередь не только на макроуровне, но и на микроуровне, т.е. на уровне отдельных предприятий, так как именно предприятия (при любой форме собственности) составляют основу рыночной экономики.

Целью курсовой работы является разработка путей повышения рентабельности производства.

Достижение поставленной цели предполагает решение следующих задач:

- Изучить теоретические аспекты, сущность и понятие рентабельности предприятия;

- Выявить основные показатели рентабельности;

- Предложить мероприятия, направленные на повышение рентабельности производства.

Предметом исследования — организационно-экономические отношения, связанные с повышением рентабельности предприятия.

Себестоимость и рентабельность производства продукции

... сущность рентабельности и себестоимости, основные меры повышения рентабельности производства, уровень и структуру себестоимости основных видов продукции. Имея ясное представление о рентабельности и себестоимости производства, офакторах, которые влияют на них, можно выявить методы, при помощикоторых повышается рентабельность и снижается себестоимость продукции. Таким ...

1. Теоретические содержание рентабельности работы предприятия отрасли, .1 Понятие рентабельности предприятия

рентабельность экономический управление

В экономическом анализе результаты деятельности предприятий могут быть оценены таким показателем как, объем выпуска продукции, объем продаж, прибыль. Однако значений перечисленных показателей недостаточно для того, чтобы сформировать мнение об эффективности его деятельности.

Это связано с тем, что данные показатели являются абсолютными характеристиками деятельности предприятия, и их правильная интерпретация по оценке результативности может быть осуществлена лишь во взаимосвязи с другими показателями, отражающими вложенные в предприятие средства. Поэтому для характеристики эффективности работы предприятия в целом, доходности различных направлений деятельности (хозяйственной, финансовой, предпринимательской) в экономическом анализе рассчитывают показатели рентабельности.

Рентабельность (от нем. rentabel — доходный, прибыльный), показатель экономической эффективности производства на предприятиях. Комплексно отражает использование материальных, трудовых и денежных ресурсов. Рентабельным считается предприятие, которое приносит прибыль.

Можно привести еще одно понятие рентабельности: рентабельность — показатель, представляющий собой отношение прибыли к сумме затрат на производство, денежным вложениям в организацию коммерческих операций или сумме имущества фирмы используемого для организации своей деятельности.

Смысл любой предпринимательской деятельности состоит в достижении положительного экономического эффекта в виде абсолютного показателя — прибыли или относительного — рентабельности. Тем самым рентабельность выступает главным объектом и целью финансового менеджмента предприятий. Чем больше уделяется внимания рентабельности, тем успешнее функционирует предприятие.

Так или иначе, рентабельность представляет собой соотношение дохода и капитала, вложенного в создание этого дохода. Увязывая прибыль с вложенным капиталом, рентабельность позволяет сравнить уровень доходности предприятия с альтернативным использованием капитала или доходностью, полученной предприятием при сходных условиях риска. Более рискованные инвестиции требуют более высокой прибыли, чтобы они стали выгодными. Так как капитал всегда приносит прибыль, для измерения уровня доходности прибыль, как вознаграждение за риск, сопоставляется с размером капитала, который был необходим для образования этой прибыли. Рентабельность является показателем, комплексно характеризующим эффективность деятельности предприятия.

При его помощи можно оценить эффективность управления предприятием, так как получение высокой прибыли и достаточного уровня доходности во многом зависит от правильности и рациональности принимаемых управленческих решений. Поэтому рентабельность можно рассматривать как один из критериев качества управления.

По значению уровня рентабельности можно оценить долгосрочное благополучие предприятия, т.е. способность предприятия получать достаточную прибыль на инвестиции. Для долгосрочных кредиторов инвесторов, вкладывающих деньги в собственный капитал предприятия, данный показатель является более надежным индикатором, чем показатели финансовой устойчивости и ликвидности, определяющиеся на основе соотношения отдельных статей баланса.

Рентабельность производства продукции, пути ее роста

... комплекса задач: Рассмотрение сущности и понятия рентабельности Рассмотрение характеристики показателей рентабельности производства 3. Анализ рентабельности предприятия на примере ЗАО «Куликовское» Калачинского района 4. Выявление путей повышения рентабельности Для написания курсовой работы были использованы: статистическая информация, ...

Устанавливая связь между суммой прибыли и величиной вложенного капитала, показатель рентабельности можно использовать в процессе прогнозирования прибыли. В процессе прогнозирования с фактическими и ожидаемыми инвестициями сопоставляется прибыль, которую предполагается получить на эти инвестиции. Оценка предполагаемой прибыли базируется на уровне доходности за предшествующие периоды с учетом прогнозируемых изменений. [3]

Кроме того, большое значение рентабельность имеет для принятия решений в области инвестирования, планирования, при составлении смет, координировании, оценке и контроле деятельности предприятия и ее результатов.

Таким образом, можно сделать вывод, что показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса.

1.2 Система показателей рентабельности

Показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса, рыночного обмена.

Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли предприятий. Поэтому они обязательны при проведении сравнительного анализа и оценке финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Основные показатели рентабельности можно объединить в следующие группы:

показатели рентабельности капитала (активов),

показатели рентабельности продукции;

- показатели, рассчитанные на основе потоков наличных денежных средств. [10]

Первая группа показателей рентабельности формируется как отношение прибыли к различным показателям авансированных средств, из которых наиболее важными являются; все активы предприятия; инвестиционный капитал (собственные средства + долгосрочные обязательства); акционерный (собственный) капитал.

Несовпадение уровней и рентабельности по этим показателям характеризует степень использования предприятием финансовых рычагов для повышения доходности: долгосрочных кредитов и других заемных средств.

Данные показатели специфичны тем, что отвечают интересам все участников бизнеса предприятия. Например, администрацию предприятия интересует отдача (доходность) всех активов (всего капитала); потенциальных инвесторов и кредиторов — отдача на инвестируемый капитал; собственников и учредителей — доходность акции и т.д.

Как видим, рентабельность собственного (акционерного) капитала зависит от изменения уровня рентабельности продукции, скорости оборота совокупного капитала и соотношения собственного и заемного капитала Изучение, подобных зависимостей имеет большое значение для оценки влияния различных факторов на показатели рентабельности. Из приведенной зависимости следует, что при прочих равных условиях отдача акционерного капитала повышается при увеличении доли заемных средств в составе совокупного капитала.

Вторая группа показателей формируется на основе расчета уровней и рентабельности по показателям прибыли, отражаемым в отчетности предприятий.

Анализ прибыли от реализации продукции

... использования прибыли предприятия; 8. Анализ дивидендной политики предприятия; 9. Подсчёт резервов увеличения суммы прибыли и рентабельности. В данной курсовой работе более подробно будем рассматривать анализ состава и динамики финансовых результатов от реализации продукции и анализ рентабельности продаж предприятия ...

Данные показатели характеризуют прибыльность продукции базисного (![]() ) и отчетного (

) и отчетного (![]() ) периодов. Например, рентабельность продукции по прибыли от реализации:

) периодов. Например, рентабельность продукции по прибыли от реализации:

![]() ; (5)

; (5)

![]() ; (6)

; (6)

![]() ; (7)

; (7)

![]() ; (8)

; (8)

![]() , (9)

, (9)

где — ![]() -прибыль от реализации отчетного и базисного периодов;

-прибыль от реализации отчетного и базисного периодов;

![]() — реализация продукции (работ, услуг) отчетного и базисного периодов;

— реализация продукции (работ, услуг) отчетного и базисного периодов;

![]() — себестоимость продукции (работ, услуг) отчетного и базисного периодов;

— себестоимость продукции (работ, услуг) отчетного и базисного периодов;

— изменение рентабельности в отчетном периоде по сравнению с базисным периодом.

Данные показатели дают представление о степени возможности предприятия расплатиться с кредиторами, заемщиками и акционерами денежными средствами в связи с использованием имеющего места денежного притока. Концепция рентабельности исчисляемой на основе притока денежных средств, широко применяется в странах с развитой рыночной экономикой. Она приоритетна, потому, что операции с денежными потоками, обеспечивающие платежеспособность, является существенным признаком состояния предприятия.

При анализе показателей рентабельности в пространственно-временном аспекте необходимо принимать во внимание три ключевые особенности этих показателей, существенные для формулирования выводов:

- первая связана с временным аспектом деятельности предприятия. Поскольку коэффициент рентабельности продукции определяется результативностью работы отчетного периода, то вероятностный и плановый эффект не отражает. Когда предприятие совершает переход на новые перспективные технологии или виды продукции, требующие больших инвестиций, значение показателей рентабельности может временно снизиться. По если стратегические перестройки выбраны верно, т.е. понесенные затраты окупаются, то снижение рентабельности нельзя рассматривать только как негативную тенденцию;

- вторая особенность определяется проблемой риска. Многие управленческие решения связаны с проблемой выбора между двумя альтернативами: либо получение высокой прибыли при большой степени риска, либо небольшая прибыль, но без риска. Одним из показателей рискованности бизнеса является коэффициент финансовой зависимости — чем выше его значение, тем более рискованным, с позиции акционеров и кредиторов, является предприятие;

- третья особенность зависит от проблемы оценки, так как числитель и знаменатель показателя рентабельности собственного капитала выражены в денежных единицах разной покупной способности. Числитель показателя (прибыль) динамичен, он отражает результаты деятельности и сложившийся уровень цен на товары и услуги в основном за истекший период. Знаменатель показателя (собственный капитал) складывался в течение ряда лет. Он выражен в книжной (учетной) оценке, которая может существенно отличаться от текущей оценки, поскольку далеко не все удастся отразить в балансе;

- например, престиж фирмы, торговая марка, суперсовременные технологии, классный управленческий персонал не имеют денежной оценки в отчетности.

1.3 Виды рентабельности

Общая рентабельность объединений, предприятий определяется отношением балансовой прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств и рассчитывается по формуле:

Основной и оборотный капитал предприятия

... предприятия; - оценка основного и оборотного капитала предприятия, а именно определение потребности в оборотном капитале, оценка эффективности использования основных и оборотных средств фирмы. 1.ОСНОВНОЙ КАПИТАЛ ПРЕДПРИЯТИЯ 1.1 ПОНЯТИЕ И СУЩНОСТЬ ОСНОВНОГО КАПИТАЛА ПРЕДПРИЯТИЯ Основные фонды - это средства труда, которые многократно участвуют в производственном ...

![]() (14)

(14)

Фактическая общая рентабельность определяется отношением балансовой прибыли к фактической среднегодовой стоимости производственных основных фондов и нормируемых оборотных средств, не про кредитованных банком. Фактические остатки нормируемых оборотных средств устанавливаются исходя из их остатка по балансу за вычетом задолженности поставщикам по акцептованным платежным требованиям, срок оплаты которых не наступил, и поставщикам по не отфактурованным поставкам, а также износа малоценных и быстроизнашивающихся предметов и резерва на возмещение плановых потерь и предстоящих расходов.

Уровень рентабельности зависит не только от суммы прибыли, но и от фондоемкости производства. На предприятиях, объединения тяжелой промышленности с высокой фондоемкостью производства уровень рентабельности по отношению к производственным фондам ниже, чем в объединениях, на предприятиях легкой и особенно пищевой промышленности. С увеличением суммы прибыли и уменьшением стоимости основных производственных фондов и нормируемых оборотных средств рентабельность повышается, и наоборот.

Расчетная рентабельность представляет собой отношение балансовой прибыли за вычетом платы за производственные фонды, фиксированных платежей, процентов за банковский кредит, прибыли целевого назначения (прибыль от реализации товаров широкого потребления, новых товаров бытовой химии и т.п.), а также прибыли, полученной по причинам, не зависящим от деятельности объединения, предприятия, к среднегодовой стоимости основных производственных фондов (за вычетом основных фондов, по которым» предоставлены льготы по плате) и нормируемых оборотных средств.

При анализе работы объединений, предприятий, особенно при планировании к оценке рентабельности изделиям, важное значение имеет рентабельности определяемая как отношение суммы прибыли к полной себестоимости реализованной продукции. Расчет рентабельности отдельных видов продукции производится по формуле:

![]() (15)

(15)

Показатель рентабельности по изделиям отражает эффективность затрат живого и овеществленного труда на производство продукции.

В машиностроении и других обрабатывающих отраслях промышленности рентабельность определяют как отношение прибыли к себестоимости за вычетом стоимости использованного сырья, топлива, энергии, материалов, полуфабрикатов и комплектующих изделий. При этом может быть использована формула:

Планирование себестоимости продукции и прибыли на предприятии

... плана экономического и социального развития предприятия.[1] Планирование себестоимости продукции на предприятии имеет очень важное значение, так как позволяет знать, какие затраты потребуются предприятию на выпуск и реализацию продукции, какие финансовые ...

![]() (16)

(16)

где Р с-м — расчетный норматив рентабельности к себестоимости за вычетом материальных затрат;

- Ф — производственные фонды отрасли (под отрасли) промышленности;

![]() — норматив рентабельности к производственным фондам;

— норматив рентабельности к производственным фондам;

![]() — себестоимость товарной продукции за вычетом прямых материальных затрат.

— себестоимость товарной продукции за вычетом прямых материальных затрат.

При определении норматива расчетной рентабельности к себестоимости продукции за вычетом стоимости использованных материальных затрат исключаются из себестоимости продукции в калькуляционном разрезе только прямые статьи затрат. Так, в машиностроении из себестоимости продукции вычитаются статьи затрат: Сырье и материалы, «Покупные комплектующие изделия, полуфабрикаты и услуги кооперированных предприятий», «Топливо и энергия на технологические цели».

2. Повышение рентабельности предприятий, .1 Анализ рентабельности предприятия

Показатели рентабельности и эффективности использования имущества характеризуют прибыльность деятельности предприятия, и рассчитывается как отношение полученной прибыли к различным видам или статьям затрат

Это важнейшая группа показателей, так как результаты их анализа позволят принять решения вложениях собственных средств в тот или иной бизнес, характеризует целесообразность деятельности компании, является результирующей ее ценой.

Рентабельность оборота (продаж ), характеризует эффективность операционной (производственно-хозяйственной) деятельности предприятия. Она призвана оценить прибыльность производства в целом, но также может быть использована для сравнения прибыльности отдельных видов продукции. Рассчитывается как отношение операционного дохода к валовой выручке.

Средний уровень рентабельности продаж колеблется в зависимости от отрасли и поэтому не имеет какого-либо норматива. Данный показатель важен при сравнении его с соответствующими показателями однотипных предприятий, в динамике или по сравнению с плановыми показателями.

Рентабельность собственного капитала — самый значимый показатель в деятельности предприятия, характеризующий эффективность использования имущества, находящегося в его собственности. На основе этого показателя собственник активов может выбрать место их вложения. При расчете принимается во внимание не операционный доход, а конечная, чистая прибыль, которая будет образом распределена между владельцами (акционерами) предприятия. Рассчитывается как отношение чистой прибыли к среднегодовой стоимости собственного капитала.

Следовательно, для повышения эффективности вложении можно действовать в двух основных направлениях:

- Увеличение чистой прибыли — увеличение объемов сбыта и рентабельности продаж.

- Уменьшение собственного капитала — эффективное управление текущими активами и пассивами, снижение потребности в дополнительном финансировании

В общем случае для оценки целесообразности вложения средств в тот или иной бизнес следует сравнить прогнозируемую рентабельность собственного капитала с альтернативными возможностями размещения свободных ресурсов (например, депозит) с учетом фактора риска.

Рентабельность производства продукции и пути ее повышения на примере ОАО Мясо

... всего имущества предприятия. Снижение рентабельности всего капитала свидетельствует о падающем спросе на продукцию фирмы и перенакоплении активов [16, 25]. Показатели рентабельности измеряют доходность предприятия с ... на величину прибыли от реализации продукции является изменение объема производства и реализации продукции. Падение объема производства при нынешних экономических условиях, не считая ...

Для того чтобы понять, как и за счет чего формируется итоговый показатель рентабельности собственного капитала следует рассмотреть ряд промежуточных показателей,

Рентабельность чистых активов — показатель эффективности операционной деятельности предприятия. Рассчитывается как отношение операционного дохода к среднегодовой величине чистых активов где:

Чистые активы = Собственный капитал + Кредиты (долго — и краткосрочные)

С другой стороны рентабельность чистых активов формируется за счет их оборачиваемости и рентабельности продаж:

(Операционная прибыль / Объем продаж) * (Объем продаж / Чистые активы) = (Операционная прибыль / Чистые активы)

Рентабельность чистых активов используется при оценке эффективности финансового рычага

Финансовый рычаг — соотношение собственных и заемных средств в структуре чистых активов характеризует влияние кредитования на эффективность деятельности предприятия. Основной критерий оценки эффективности финансового рычага — ставка банковского кредита. Если кредитная ставка ниже показателя рентабельности чистых активов, то увеличение доли кредитов повысит значение рентабельности собственного капитала, и наоборот.

Значение финансового рычага показывает на сколько увеличится / уменьшится значение рентабельности собственного капитала при увеличении / уменьшении рентабельности чистых активов.

Финансовый рычаг рассчитывается по следующей формуле: = Чистые активы / Собственный капитал

Используя приведенные выше показатели, мы можем получить следующую формулу:

Рентабельность продаж * Оборачиваемость чистых активов * Финансовый рычаг = (Операционный доход / Объем продаж)* (Объем продаж /Чистые активы) * (Чистые активы / Собственный капитал) = (Операционный доход/ Собственный капитал)

Теперь для получения окончательной формулы рентабельности собственного капитала необходимо ввести поправку, чтобы в числители фигурировала чистая прибыль.

( Операционный доход/ Собственный капитал)*

(((ОД- I )*(I-Т))/ОД)= Рентабельность собственного капитала,

где, ОД — операционный доход;

- I — сумма процентов по кредитам;

Т — ставка налога на прибыль

Это значение отличается от полученного ранее, так как здесь не учитывается некоторые, так называемые нерегулярные статьи доходов и затрат из отчета о прибылях и убытках.

Основными факторами, формирующими частные показатели и через них влияющими на рентабельность собственного капитала являются:

Факторы операционной деятельности:

- рентабельность продаж;

- оборачиваемость чистых активов.

Факторы финансовой деятельности:

- финансовой рычаг;

- проценты и налоги.

Рентабельность активов показывает прибыль, приносимую всеми без исключения средствами предприятия, независимо от их вида или источника формирования. Рассчитывается как отношение чистой прибыли к общей величине актинов. Служит для оценки эффективности бизнеса в целом (а не только эффективности собственного капитала).

Экономика предприятия» : «Продукция предприятия и её конкурентоспособность

... прокладывающие новые пути, осуществляющие новые комбинации ресурсов. 2 .Понятие конкурентоспособности продукции В условиях рынка удовлетворенность конкретного потребителя совокупностью предлагаемых ему свойств ... том, что они стали постоянными и "всепроникающими". Для обеспечения конкурентоспособности предприятию необходимо непрерывно отслеживать происходящие изменения и оперативно адаптироваться к ...

Коэффициент реинвестирования прибыли — характеризует дивидендную политику фирмы, показывает долю чистой прибыли, остающуюся на предприятии, и, следовательно, служащий дальнейшему его развитию. Рассчитывается как отношение нераспределенной чистой прибыли (реинвестированной прибыли) к чистой прибыли предприятия.

Иногда, для сравнения реинвестированной прибыли с собственным капиталом используют другую формулу этого показателя:

Кг = Реинвестированная прибыль / Собственный капитал на начало периода

Непосредственно для акционеров компании будут предоставлять интерес следующие показатели рентабельности предприятия:

Доходность акционерного капитала — объем распределяемой между акционерами прибыли (дивидендов) приходящийся на 1 тенге акционерного капитала.

Чистая прибыль на акцию — величина чистой прибыли, полученной предприятием, приходящаяся на одну акцию.

Дивиденд на акцию — прибыль, распределяемая между акционерами, приходящаяся на одну акцию.

Финансовые показатели предприятия взаимосвязаны и улучшение одних из них может вызвать ухудшение других, например:

- привлечение заемного капитала, увеличивает рентабельность собственного капитала, но понижает финансовую устойчивость компании:

- повышение оборачиваемости влечет за собой сокращение величины оборотных активов, и, следовательно, ухудшает ликвидность;

- привлечение долгосрочного кредита позволяет отказаться от краткосрочного кредитования — ликвидность улучшается за счет падения долгосрочной устойчивости.

В целом, как правило, более высокая рентабельность деятельности подразумевает большую степень риска (низкую ликвидность и финансовую устойчивость).

2.2 Факторный анализ показателей рентабельности

На уровень и динамику показателей рентабельности оказывает влияние вся совокупность производственно — хозяйственных факторов: уровень организации производства и управления; структура капитала и его источников; степень использования производственных ресурсов; объем, качество и структура продукции; затраты на производство и себестоимость изделий; прибыль по видам деятельности и направления ее использования.

Методология факторного анализа показателей рентабельности предусматривает разложение исходных формул расчета показателя по всем качественным и количественным характеристикам интенсификации производства и повышения эффективности хозяйственной деятельности. Например, для анализа общей рентабельности (рентабельности активов) можно использовать — трех- или пятифакторную модель.

Чтобы упростить модель, затраты на производство и реализацию продукции сводят к затратам на оплату труда, затратам на материалы и к амортизации основных средств. Для практического применения модели к затратам на материалы следует добавить стоимость комплектующих изделий и полуфабрикатов, работ и услуг производственного характера (выполняемых сторонними организациями или не основными подразделениями предприятия), топлива, покупной энергии и т.п. Затраты на оплату труда следует дополнить отчислениями на социальные нужды. Кроме того, отдельным элементом следует учесть прочие затраты или распределить их пропорционально между основными видами затрат. [1]

Рентабельность продукции предприятия

... исследования курсовой работы является рентабельность продукции ОАО «Борисовдрев». Предмет исследования - пути повышения рентабельности продукции предприятия. Цель курсовой работы – разработать рекомендации по повышению рентабельности продукции ОАО ... с затратами на производство продукции и ее реализацию, то есть с себестоимостью продукции. Предприятие получает прибыль, если выручка превышает ...

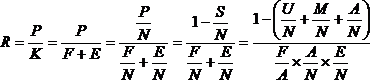

В основе всех используемых моделей лежит следующее соотношение:

где R — рентабельность активов (капитала);

- Р — прибыль от реализации;

- К — средняя за период стоимость активов;

- F — средняя за период стоимость вне оборотных активов;

- Е — средние остатки оборотных активов;

— затраты на 1 рубль продукции по полной себестоимости;

— зарплатоемкость продукции;

![]() материалоемкость продукции;

материалоемкость продукции;

— амортизациеемкость продукции;

— фондоемкость продукции по внеоборотным активам;

— Рентабельность активов тем выше, чем выше прибыльность продукции, чем выше отдача внеоборотных актинов и скорость оборота оборотных активов, чем ниже общие затраты на 1 рубль продукции и удельные затраты по экономическим элементам (средств труда, материалов, труда).

Числовая оценка влияния отдельных факторов на уровень рентабельности определяется по методу цепных подстановок или по интегральному методу оценки факторных влияний.

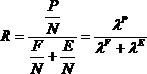

Трехфакторная модель анализа рентабельности:

,

,

где — прибыль продукции;

![]() ;

;

— фондоемкость (капиталоемкость) продукции по основному капиталу:

![]() ;

;

— оборачиваемость оборотных активов (капиталоемкость по оборотному капиталу):

![]() .

.

В данной модели фактор оборачиваемости оборотных активов отражается величиной , обратной среднему числу оборотов.

3. Пути повышения рентабельности предприятий отрасли, .1 Методы повышения рентабельности предприятий отрасли

Действуя в рыночных условиях, производители стремятся получить максимум прибыли. Для этого существует несколько способов:

Повышение продажной цены. В условиях рынка на ценообразование влияет соотношение спроса и предложения. Однако производители-монополисты имеют возможность поднимать тарифы на свою продукцию в пределах, ограниченных мерами государственного регулирования рынка.

Снижение себестоимости продукции. Это достигается повышением эффективности производства, причем наиболее целесообразно техническое перевооружение. Возможны и другие пути — реконструкция, модернизация, совершенствование организации производства. Чем ниже себестоимость и цена производства по сравнению с такими же показателями у конкурентов на рынке, тем выше прибыльность.

Увеличение объема производства.

Факторы роста рентабельности производство можно определить исходя из формулы:

![]()

Чем выше прибыль и чем с меньшей стоимостью основных фондов и оборотных средств она достигнута и более эффективно они используются, тем выше рентабельность производства, а значит выше экономическая эффективность функционирования отрасли. И наоборот.

Основные пути повышения рентабельности являются увеличение абсолютной суммы прибыли и сокращение затрат на производство продукции. Этому содействует широкое применение в производстве результатов научно-технического прогресса, ведущее к росту производительности общественного труда и снижению на этой основе стоимости единицы ресурсов, используемые в производстве.

Анализ рентабельности продукции в целом и по отдельным ее видам, способствует определению внутренних резервов снижения себестоимости продукции, путей повышения качества продукции и соответствующего увеличения цен. В заключении стоит отметить, что увеличение рентабельности продукции влечет улучшение финансового, социального и экономического положения предприятия.

Рентабельность — это сложная категория. Она показывает, насколько прибыльна деятельность предприятия, и, следовательно, чем выше показатели рентабельности, тем эффективнее деятельность. Поэтому предприятию необходимо находить новые пути повышения рентабельности с целью обеспечения более высоких показателей.

Альтернативность поиска путей повышения рентабельности определяется многообразием ее показателей. Следует учесть также, что при анализе путей повышения рентабельности важно разделять влияние внешних и внутренних факторов. К внешнему фактору относится расширение рынка сбыта продукции за счет снижения цены на предлагаемые товары. Внутренние факторы являются более важными, чем внешние. К ним относятся: увеличение объемов производства, снижение себестоимости продукции, повышение отдачи основных средств и т.д.

Не менее важным фактором, влияющим на рентабельность, является наличие у предприятия долгов и задолженностей. Наиболее оптимальной является ситуация, когда предприятие прибегает к помощи дополнительных займов с целью обновления оборудования или ассортимента.

Любая коммерческая организация и предприятие стремится развиваться и расширять свою деятельность. Рост и развитие предприятия, в частности промышленного предприятия, тесно связаны с разработкой и реализацией стратегии и тактики управления процессом формирования, увеличения и распределения рентабельности. В теории существуют различные взгляды и мнения на процесс увеличения данного показателя, различные подходы к реализации этого процесса. Согласно одному из множества подходов росту рентабельности предприятия содействует манипулирование тремя факторами, определяющими его рентабельность:

- ускорением товарооборачиваемости;

- уменьшением массы издержек;

- увеличением нормы рентабельности путем повышения цен.

Однако данные факторы не являются единственными. Западные предприятия придерживаются теории, согласно которой долгосрочная рентабельность предприятия зависит более чем 30 факторов. Они включают в себя состояние ситуации на рынке производителя, рыночную ситуацию, наличие конкурентов. Но прежде чем изменять какой-то фактор необходимо определиться, с какой целью это будет сделано. Выделяется 4 типа инноваций, порождающих рентабельность:

- реализация новых товаров, товаров с более высокими качественными характеристиками по сравнению с ранее и ныне продававшимися изделиями;

- освоение нового рынка;

- внедрение новых методов продаж, оказание дополнительных услуг, освоение новых источников поставки товаров;

- организационно-управленческие новшества.

Первый тип обеспечивает прирост показателей рентабельности с одновременным ростом объема реализации. Второй тип создает условия для увеличения массы рентабельности благодаря росту оборотных средств. Третий тип предполагает выполнение одной из стратегий:

- снижение цены при снижении себестоимости производства и реализации товара в расчете на такое увеличение продаж, которое увеличит массу рентабельности;

- не изменять цену продаж, тогда будет обеспечиваться рост рентабельности благодаря увеличению нормы предпринимательского дохода.

В результате четвертого типа инноваций должна увеличиться производительность труда, ускориться оборачиваемость запасов, повыситься эффективность использования ресурсов.

Заключение

Показатель рентабельности производства имеет особенно важное значение в современных, рыночных условиях, когда руководству предприятия требуется постоянно принимать ряд неординарных решений для обеспечения прибыльности, а, следовательно, финансовой устойчивости предприятия (фирмы).

Факторы, оказывающие влияние на рентабельность производства, многочисленны и многообразны. Одни из них зависят от деятельности конкретных коллективов, другие связаны с технологией и организацией производства, эффективности использования производственных ресурсов, внедрением достижений научно-технического прогресса.

В современной литературе нет четкого подхода к рассмотрению термина рентабельность, а также к выделению систем показателей рентабельности. Стоит понимать, что рентабельность надо стоит связывать с понятием «прибыльности», а не «дохода», т.к. рентабельность связана не со всем доходом, а лишь с определенными его формами, она выступает как одна из форм общей категории — доходности. Также следует уточнить и то, что при расчете рентабельности целесообразно учитывать только те ресурсы, использование которых приводит к получению данного эффекта.

Уровни рентабельности по отраслям сильно разнятся, и мы не можем установить единые должные уровни для всех отраслей народного хозяйства. На сегодняшний день рентабельность выше у предприятий, занимающихся добычей полезных ископаемых, все это связано со сложившейся государственной политикой и российскими реалиями ведения бизнеса, т.к. именно доходы от данного вида деятельности формируют львиную долю доходах государства. Рентабельность в рассматриваемой нами отрасли машиностроения не столь высока как хотелось бы, хотя до кризисного периода можно было наблюдать некий рост данного показателя.

Список литературы

[Электронный ресурс]//URL: https://drprom.ru/kursovaya/kursovaya-povyishenie-rentabelnosti-rabotyi-predpriyatiya-otrasli/

1. Баканов М.И., Шеремет А.Д. Теория экономического анализа. — М.: Финансы и статистика, 2010. — 474 с.

— Под ред. проф. О.И. Волкова и доц. О.В. Девяткина. / Экономика предприятия (фирмы): Учебник. — 3-е изд., перераб. и доп. — М.: ИНФРА — М, 2009-231 с.

— Володин А.А., Самсонов Н.Ф., Бурмистрова Л.А. Управление финансами (Финансы предприятий).

— М.: Инфра-М, 2009. — 504 с.

— Крылов Э.И., Власова В.М., Журавкова И.В. Анализ финансовых результатов, рентабельности и себестоимости продукции. — М.: Финансы и статистика, 2010. — 717 с.

— Галицкая С.В. Финансовый менеджмент. Финансовый анализ. Финансы предприятий. — М.: Эксмо, 2011. — 652 с.

— Елизаров Ю.Ф. Экономика организаций (предприятий).

— М.: Экзамен, 2009. — 495 с.

— Журавкова И.В. Анализ финансовых результатов, рентабельности и себестоимости продукции. — М.: Финансы и статистика, 2009. — 717 с.

— Ильенкова С.Д. Финансовая экономика фирмы. — М.: Финансы и статистика, 2011. — 208 с.

— Лукасевич И.Я. Финансовый менеджмент. — М.: ЭКСМО, 2011. — 768 с.

— Лупей Н.А. Финансы организаций (предприятий).

— М.: Дашков и К 0 , 2010. — 258 с.

— Любушин Н.П. Анализ финансового состояния организации. — М.: Эксмо, 2010. — 256 с

— М. Селезнев и др. / Экономика предприятия: Учебник для вузов — М.: ЦЭМ, 2010. -352 с.

— Прыкина, Л.В. Экономический анализ предприятия: Учебник для вузов. — 2-е изд., перераб. и доп. М.: ЮНИТИ ДАНА, 2009.-407 с.

— Под ред. Н.А. Сафронова/ Экономика предприятия: Учеб. для вузов — М.: «ЮРИСТЪ», 2011-608с

— Шеремет, А.Д. Теория экономического анализа. — .М.: Финансы и статистика, 2011. 380 с.