Формирование издержек производства и обращения, их учет имеют важное значение для предпринимательской деятельности организаций. Это важно не только во взаимосвязи с действующим в настоящее время налоговым законодательством, но и в соответствии с местом бухгалтерского учета в системе управления организацией.

Основой для разработки и реализации управленческих решений является соответствующая информация о состоянии дел в той или иной области деятельности организации в конкретный момент времени. Так, данные учета издержек производства (обращения) и калькулирования себестоимости продукции (работ, услуг) являются важным средством выявления производственных резервов, постоянного контроля за использованием материальных, трудовых и финансовых ресурсов с целью повышения рентабельности производства. Это определяет, что участок издержек производства (обращения) и калькулирования себестоимости продукции (работ, услуг) занимает наиболее важное место в системе организации.

Построение учета производственных затрат и выбор методов калькулирования себестоимости продукции (работ, услуг) в значительной степени зависят от особенности отрасли, типа и вида производства, характера его организации и технологического процесса, разнообразия вырабатываемой продукции, выполняемых работ и оказываемых услуг, массовости выпуска, объектов калькулирования, структуры организации и других условий. Изложенное определяет порядок документального оформления затрат, группировки и систематизации данных первичных документов, построение аналитического учета, способы исчисления себестоимости конкретных видов продукции (работ, услуг) . Построение учета издержек зависит также и от того, какая информация необходима для принятия управленческих решений.

Однако в настоящее время достаточно жестко регламентированы отдельные элементы затрат, включаемых в себестоимость продукции. Основным документом является Положение о составе затрат, утвержденное Постановлением Правительства РФ от 5 августа 1992 г № 552 (с учетом внесенных в него постановлением Правительства РФ от 1 июля 1995 г. “661 изменений и дополнений) , а также типовые методические рекомендации по планированию, учету и калькулированию себестоимости строительных работ, продукции (работ, услуг) в сельском хозяйстве и научно-технической продукции.

Кроме того, немаловажно при организации бухучета затрат на производство применение отраслевых инструкций по вопросам планирования, учета и калькулирования себестоимости продукции в части, не противоречащей вышеназванному Положению.

Выручка от реализации продукции, работ и услуг как основной источник ...

... нескольким направлениям: 1. Выручка от основной деятельности, поступающая от реализации продукции (выполненных работ, оказанных услуг); 2. Выручка от инвестиционной деятельности, выраженная в виде финансового результата от продажи внеоборотных активов, реализации ценных бумаг; 3. Выручка от финансовой деятельности, ...

Применяя в практической деятельности вышеназванное Положение о составе затрат следует строго придерживаться позиции в отношении соблюдения принципов и базовых правил бухгалтерского учета, зафиксированных в Законе РВ “О бухгалтерском учете” . Все произведенные организацией затраты, непосредственно связанные с производством и реализацией продукции, обусловленные технологией и организацией производства, подлежат отражению в бухучете затрат на производство.

В соответствии с действующим налоговым законодательством РФ для целей налогообложения произведенные организацией затраты корректируются с учетом утвержденных в установленном порядке лимитов, норм и нормативов. Это означает, что в налоговом законодательстве предусмотрен режим ограничения отдельных видов затрат и это ограничение реализуется посредством корректировки учтенных на счетах бухгалтерского учета соответствующих затрат при исчислении налогооблагаемой прибыли.

1. Себестоимость, группировка затрат

1.1 Понятие и сущность себестоимости продукции (работ, услуг)

Приступая к рассмотрению сложных вопросов формирования себестоимости по производству и реализации продукции (работ, услуг) , необходимо рассмотреть основные положения себестоимости как экономико-правовой категории.

Хозяйственно-производственная деятельность на любом предприятии связана с потреблением сырья, материалов, топлива, энергии, с выплатой заработной платы, отчислением платежей на социальное и пенсионное страхование работников, начислением амортизации, а также с рядом других необходимых затрат. Посредством процесса обращения эти затраты постоянно возмещаются из выручки предприятия от реализации продукции (работ, услуг) , что обеспечивает непрерывность производственного процесса. Для подсчета суммы всех расходов предприятия их приводят к единому показателю, представляя для этого в денежном выражении. Таким показателем и является себестоимость.

В соответствии с п. 1 Положения о составе затрат по производству и реализации продукции (работ, услуг) , включаемых в себестоимость, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденного Постановлением Правительства РФ от 5 августа 1992 года “552 (далее – Положение о составе затрат) , себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Но, помимо затрат, прямо или косвенно обусловленных процессом производства, предприятие несет и непосредственные затраты, которые не связаны с выпуском продукции (работ, услуг) и в себестоимость, как правило, не включаются.

1.2 Виды себестоимости

По объему учитываемых затрат различаются три вида себестоимости:

цеховая себестоимость,

производственная себестоимость (себестоимость готовой продукции) ,

полная себестоимость, или себестоимость реализованной (отгруженной) продукции,

Необходимо отметить, что до принятия Министерством финансов РФ Приказа от 19 октября 1995 г. № 115 “О годовой бухгалтерской отчетности организаций за 1995 год” понятия “полная себестоимость” и “себестоимость реализованной продукции” не всегда совпадали. Так, у предприятий, определяющих выручку по реализации продукции по оплаченным счетам, полная себестоимость представляла собой производственную себестоимость плюс некоторые коммерческие расходы, включаемые в себестоимость конкретных видов продукции (работ, услуг) прямым путем: транспортные расходы и расходы на упаковку. В то же время на себестоимость реализованной продукции относились все остальные коммерческие расходы, которые подлежали отнесению на себестоимость продукции только в момент ее реализации, т.е. оплаты. Однако после того, как было установлено, что для всех целей бухгалтерской отчетности возникает в момент ее отгрузки (выполнения работ, оказания услуг) , специальное выделение этих видов себестоимости потеряло смысл, поскольку понятия отгруженной и реализованной продукции стали совпадать.

Учет готовой продукции

... (сокращенной) производственной себестоимости (стоимость готовой продукции определяется по фактическим затратам без учета общехозяйственных расходов). 1.2 Задачи и значение бухгалтерского учета готовой продукции Результатами производственного процесса предприятия (объединения) являются готовая продукция, выполненные работы и оказанные услуги. Важное значение ...

Плановая себестоимость

1.3 Классификация (группировка) затрат

Для планирования, учета и анализа производственные затраты предприятия объединяются в однородные группы по многим признакам.

1.3.1 По видам расходов

Группировка по видам расходов является в экономике общепринятой и включает в себя две классификации: по экономическим элементам затрат и по калькуляционным статьям расходов.

Первая из них (по экономическим элементам) применяется при формировании себестоимости на предприятии в целом и включает в себя пять основных групп расходов:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных фондов;

- прочие затраты.

Вторая группа затрат (по калькуляционным статьям) используется при составлении калькуляций (расчет себестоимости единицы продукции) , позволяющих определить, во что обходится предприятию единица каждого вида продукции, себестоимость отдельных видов работ и услуг. Необходимость данной классификации вызвана тем, что расчет себестоимости по вышеприведенным элементам затрат не позволяет учесть, где и в связи с чем произведены затраты, а также их характер. В то же время определение затрат по калькуляции как способ их группировки относительно конкретной единицы продукции позволяет отследить каждую составляющую себестоимости продукции (работ, услуг) на любом уровне.

По статьям расходов затраты группируются в зависимости от места и цели (назначения) их возникновения и относятся на каждый вид изделия прямым или косвенным методом. Эта классификация специфична для каждой отрасли промышленности, поэтому состав расходов в каждой отрасли различен. Как правило, по статьям расходов выделяются: а) сырье и материалы; б) топливо и энергия; в) основная и дополнительная заработная плата производственных рабочих; г) отчисления на социальное страхование; д) расходы на подготовку и освоение производства; е) расходы на содержание и эксплуатацию оборудования; ж) цеховые расходы; з) общезаводские расходы; и) прочие производственные расходы; к) внепроизводственные (коммерческие) расходы и т.д.

1.3.2 По характеру участия в создании продукции (работ, услуг)

Выделяют основные расходы, непосредственно связанные с процессом изготовления продукции, в частности, затраты сырья, основных материалов и комплектующих, топлива и энергии, заработную плату производственных рабочих и т.д., а также накладные расходы, т.е. расходы по управлению и обслуживанию производством – цеховые, общезаводские, внепроизводственные (коммерческие) , потери от брака.

Методы учета затрат на производство и калькулирование себестоимости продукции

... затрат, а также методы анализа затрат на производство продукции; учет затрата калькулирование себестоимость продукция рассмотреть организацию документооборота по учету затрат на производство продукции; Предмет исследования - методы учета затрат на производство и калькулирование себестоимости продукции. В качестве объекта исследования в курсовой работе выступают затраты предприятия и себестоимость ...

1.3.3 По изменяемости в зависимости от объемов производства

Затраты, которые изменяются (увеличиваются или сокращаются) пропорционально изменению объема продукции, называют условно-переменными. Затраты, которые остаются неизменными, и величина их не связана с ростом сокращения выработки продукции, называют условно-постоянными. Данная классификация затрат необходима при планировании производства, а также при анализе финансово-хозяйственной деятельности предприятия.

1.3.4 По способу отнесения на производство

Очень часто при калькулировании себестоимости продукции невозможно точно определить, в какой степени те или иные затраты могут быть отнесены на тот или другой вид продукции. В связи с этим все затраты предприятия подразделяются на прямые, которые могут быть непосредственно отнесены на данный вид продукции (работ, услуг) , и косвенные, которые связаны с производством многих изделий, как правило, это все остальные затраты предприятия.

2 Способы калькулирования себестоимости продукции

До настоящего времени классификация способов учета производственных затрат и калькулирования себестоимости продукции является объектом дискуссии. В отраслевых положениях и инструкциях по планированию, учету и калькулированию себестоимости продукции можно выделить два основных метода учета затрат и калькулирования себестоимости продукции — позаказный и попередельный. В экономической литературе имеются и другие варианты — авторы работ добавляют или комбинируют разные методы. В частности, попередельный и попроцессный способы считаются не синонимами, а самостоятельными способами калькулирования себестоимости.

Однако такие методы учета, как учет по нормативной себестоимости (стандарт-кост) или учет по неполной себестоимости (директ-костинг), не являются альтернативными для позаказного и попередельного способов — каждый из них служит самостоятельной характеристикой процесса калькулирования, что дает возможность применения на практике одной из следующих комбинаций:

- позаказное калькулирование полной фактической себестоимости продукции;

- позаказное калькулирование полной нормативной себестоимости продукции (стандарт-кост);

- позаказное калькулирование неполной фактической себестоимости продукции (директ-костинг);

- позаказное калькулирование неполной нормативной себестоимости продукции (директ-костинг и стандарт-кост);

- попередельное калькулирование полной фактической себестоимости продукции;

- попередельное калькулирование полной нормативной себестоимости продукции (стандарт-кост);

- попередельное калькулирование неполной фактической себестоимости продукции (директ-костинг);

- попередельное калькулирование неполной нормативной себестоимости продукции (директ-костинг и стандарт-кост).

объектом калькулирования

калькуляционной единицы

- натуральные единицы — штуки, метры, киловатт-часы и др.;

- условно-натуральные единицы (обезличенные и укрупненные) — 100 пар обуви определенного вида (зимних женских сапог), кубический метр железобетонных изделий, станко-комплект и др.;

- условные (приведенные) единицы — спирт крепости 100 градусов, вода полностью дистиллированная и др.;

- стоимостные единицы — 1000 руб.

консультационных услуг (аудиторы), 1000 руб. приобретенных ценных бумаг или дохода от перепродажи ценных бумаг (профессиональные участники рынка ценных бумаг) и др.;

- единицы работ — тонно-километр перевезенного груза;

- единицы времени — машино-час, человеко-час;

- эксплуатационные единицы — мощность, производительность, параметры продукции (поток воздуха определенной мощности).

Отличие котлового, позаказного и попередельного способов учета затрат и калькулирования заключается в том, что в первом случае объектом калькулирования признается все производство в целом, во втором — продукт (изделие), а в третьем — процесс (участок, отрезок технологии).

Соответственно этому и затраты распределяются либо по продуктам (изделиям), либо по процессам (переделам), либо не распределяются вообще. Отсюда становится понятным, что способ калькулирования себестоимости продукции не может быть решением, применимым исключительно к политике ведения бухгалтерского учета. Напротив, каждый из этих способов является логическим продолжением способа организации производства, оперативного (диспетчерского) учета и документооборота в каждой конкретной организации .

Себестоимость единицы продукции

снижается достоверность финансовой отчетности организации,

калькулирования себестоимости продукции

производственный заказ

Позаказный способ применяется:

- при единичном или мелкосерийном производстве продукции либо при выполнении работ (оказании услуг), особенно при условии, что продукция, производимая по каждому заказу, если не уникальна, то хотя бы существенно отличается от продукции других заказов;

- при производстве сложных и крупных продуктов (изделий);

- при производстве с длительным технологическим циклом.

Примерами позаказного производства являются тяжелое машиностроение, судостроение, самолетостроение, строительство, наука и интеллектуальные услуги (аудит, консультирование), типографский и издательский бизнес, мебельная промышленность, ремонтные услуги и др.

Себестоимость единицы продукции

организации раздельного учета

Аналитический учет в разрезе отдельных заказов

детали и узлы подразделяются

а) на детали и узлы, изготовляемые только для отдельного конкретного изделия (заказа).

Учет затрат на их изготовление осуществляется по соответствующим заказам в изложенном выше порядке;

— б) на детали и узлы, общие для нескольких изделий (заказов).

Затраты на производство этих деталей и узлов, изготовляемых, как правило, в порядке серийного или массового производства, учитываются с помощью нормативного метода. На комплекты таких деталей и узлов, предназначенных для изготовления изделий индивидуального производства, исчисляется нормативная и фактическая себестоимость.

Полная себестоимость изготовляемого в индивидуальном порядке изделия складывается из затрат, учтенных по заказу (в части так называемых оригинальных деталей и узлов), и стоимости общих деталей и узлов, изготовляемых в порядке серийного или массового производства.

К недостаткам данного способа

способ калькулирования себестоимости продукции

Попередельный метод учета

переделом (процессом)

Попередельный метод характерен

- для массовых производств, в которых готовая продукция производится путем обработки исходного сырья (заготовок) на нескольких этапах (переделах, процессах), следующих последовательно друг за другом. При этом часть продукции проходит все предусмотренные этапы и реализуется в качестве конечного продукта переработки, другие части могут пройти только то или иное количество начальных этапов и будут реализованы в качестве промежуточных продуктов;

- для производства достаточно однородной продукции;

- в случае недлительного технологического цикла;

- при условии, что весь процесс производства может быть разбит на постоянно повторяющиеся операции.

Попередельная (попроцессная) калькуляция затрат характерна для производств, где изделия переходят от одного подразделения (процесса) к другому, пока изделие не будет изготовлено полностью. Каждое производственное подразделение осуществляет какую-либо часть общего процесса производства и передает изделие после этой операции в следующее подразделение, где оно обрабатывается на следующей операции. После завершения производства изделие отправляется на склад готовой продукции. Классическими примерами попередельного производства являются химическая промышленность, нефтепереработка, металлургия, текстильная, цементная, лакокрасочная, пищевая, мукомольная, целлюлозно-бумажная, стекольная промышленность. Достаточно эффективно попередельный учет может использоваться в крупносерийном машиностроении (например, в автомобилестроении).

Себестоимость единицы продукции передела

В качестве объекта калькулирования могут быть приняты как отдельные виды, так и группы продукции, объединенные по признаку однородности сырья и материалов, выработки на одном и том же оборудовании, сложности производства и обработки, однородности назначения и т.д. При этом расходы могут учитываться по цеху (переделу, фазе, стадии) в целом, а себестоимость отдельных видов продукции, включенных в калькуляционную группу, — исчисляться с помощью экономически обоснованных методов.

Многие затраты, которые считаются косвенными при позаказной калькуляции себестоимости, становятся прямыми при попередельной калькуляции. Например, расходы на контроль процесса производства.

Сложность

Попроцессный метод формирования себестоимости может быть реализован в двух вариантах — полуфабрикатном и бесполуфабрикатном.

Бесполуфабрикатный вариант, Полуфабрикатный вариант

Безусловно, количество объектов калькулирования при полуфабрикатном методе существенно увеличивается, однако таким образом обеспечивается лучший контроль за себестоимостью продукта.

Полуфабрикатный учет производственных затрат может быть организован как с использованием специального счета 21 «Полуфабрикаты собственного производства», так и без его применения. В первом случае полуфабрикаты каждого передела, кроме последнего, в каждом цехе сдаются на склад. Эту операцию бухгалтерия оформляет записью по дебету счета 21 и кредиту счета 20. Во втором случае продукты переделов не сдаются на склад, а в соответствии с технологической документацией передаются в смежный цех. В этом случае бухгалтерия производит записи в аналитическом учете к синтетическому счету 20.

При применении попередельного метода может быть использован учет выпуска продукции по нормативной себестоимости. При этом должно осуществляться обязательное для нормативного учета систематическое выявление отклонений фактических расходов от текущих норм (в отдельных отраслях — от плановой себестоимости), а также выявление изменений этих норм. В первичной документации и в оперативной отчетности должен отражаться (за смену, сутки, декаду и т.д.) не только фактический расход сырья, основных материалов, полуфабрикатов, технологического топлива, энергии, но и расход их по нормам или составленным на них производственным заданиям (рецептурам, смескам и т.д.).

использование элементов нормативного метода

3.1 Формирование финансового результата методами абзорпшн – костинг и директ – кост

В соответствии с Международными стандартами бухгалтерского учёта (МСФО) прибыль и калькулирование себестоимости можно формировать двумя способами:

- абзорпшн – костинг (традиционный способ, с полным распределением затрат);

- директ – кост (маржинальный метод, по переменным издержкам).

В калькуляции себестоимости с полным распределением затрат постоянные производственные накладные расходы включаются в себестоимость продукции и если готовая продукция не реализована остаются в остатках готовой продукции на складе. В системе калькуляции себестоимости по переменным издержкам постоянные производственные накладные расходы не включаются в себестоимость продукции, а относятся непосредственно на счёт прибылей и убытков в том периоде, когда они произошли. При использовании абзорпшн – костинг в период роста объёма продаж прибыль может уменьшаться несмотря на то, что цена реализации и структура затрат не изменились. Такая ситуация возникает в связи с тем, что недостаток (избыток) возмещения постоянных накладных расходов рассматривается как расходы периода. А такие корректировки искажают данные о движении прибыли. Напротив, при использовании системы калькуляции себестоимости по переменным издержкам вычисления показывают, что при увеличении объёма продаж прибыль так же растёт, а при уменьшении объёма продаж – падает. Причина этих изменений заключается в том, что при использовании маржинального метода прибыль зависит только от объёма продаж при условии, что продажная цена и структура затрат неизменны. Однако в системе абзорпшн – костинг прибыль зависит как от объёма продаж, так и от объёма производства. Кроме того, маржинальный метод ясно показывает сколько необходимо производить продукции, чтобы работать безубыточно. Приемущества маржинального подхода:

- данный метод обеспечивает более полезную информацию для принятия управленческих решений;

- на прибыль не влияет изменение запасов готовой продукции на складе;

- метод позволяет избежать капитализации постоянных накладных расходов в неликвидных запасах. В следующей таблице 1 рассмотрим порядок учёта прибыли двумя методами.

Таблица 1 — Порядок учёта формирования прибыли

|

Наименование показателя |

метод учёта прибыли |

|

|

традиционный |

маржинальный |

|

|

1. Доход от реализации продукции, тыс. руб. |

48000 |

48000 |

|

2. Себестоимость реализованной продукции — остаток на начало периода готовой продукции; — производственные затраты; — остаток на конец периода |

(38400) 48000 9600 |

(28800) 36000 7200 |

|

3. Маржинальный доход |

* |

19200 |

|

4. Постоянные накладные расходы |

* |

10000 |

|

5. Валовый доход |

9600 |

9200 |

|

6. Корректировка постоянных накладных расходов |

2000 |

* |

|

7. Откорректированный валовый доход |

11600 |

* |

Сличение величины прибыли представим в таблице 2.

Таблица 2 — Сличение величины прибыли

|

Наименование показателя |

Значение показателя |

|

1.Прибыль при полном распределении затрат |

11600 |

|

2.Запасы готовой продукции на конец периода при полном распределении затрат |

9600 |

|

3.Запасы на конец периода по переменным издержкам |

7200 (2400) |

|

4.Прибыль при маржинальном методе |

9200 |

3.2 Маржинальный факторный анализ прибыли предприятия

Данная методика анализа финансового результата предприятия широко применяется за рубежом. Она позволяет установить взаимосвязь объема продаж, себестоимости и прибыли. Рассмотрим следующие вопросы: сущность методики анализа прибыли по системе директ-костинг; понятие маржинального дохода; алгоритмы расчета влияния факторов на изменение суммы прибыли на основе маржинального анализа; сравнительный анализ полученных результатов.

В последнее время большой интерес вызывает методика анализа прибыли, которая базируется на делении производственных и сбытовых затрат на переменные и постоянные и категории маржинального дохода. Эта методика широко применяется в странах с развитыми рыночными отношениями. Она позволяет изучить зависимость прибыли от небольшого круга наиболее важных факторов и на основе этого управлять процессом формирования ее величины. В отличие от методики анализа прибыли, которая применяется на отечественных предприятиях, система директ-костинг позволяет более полно учитывать взаимосвязи между показателями и точнее измерять влияние факторов. Докажем это с помощью сравнительного анализа.

При анализе прибыли, применяемой в нашей стране, обычно используют модель

![]() ( 1 )

( 1 )

где П — сумма прибыли, тыс. руб.;

- К- количество (масса) реализованной продукции, ед.;

- Ц — цена реализации, тыс. руб.;

- С — себестоимость единицы продукции, тыс.

руб..

В данном случае исходят из предположения, что все эти факторы изменяются сами по себе, независимо друг от друга. Прибыль изменяется прямо пропорционально объему реализации, если реализуется рентабельная продукция. Если продукция убыточна, то прибыль изменяется обратно пропорционально объему продаж. Однако здесь не учитывается взаимосвязь объема производства (реализации) продукции и ее себестоимости. При увеличении объема производства (реализации) себестоимость единицы продукции снижается, так как при этом обычно возрастает только сумма переменных расходов (сдельная зарплата производственных рабочих, сырье, материалы, технологическое топливо, электроэнергия), а сумма постоянных расходов (амортизация, аренда помещении, повременная оплата труда рабочих, зарплата и страхование административно-хозяйственного аппарата и др.) остается, как правило, без изменений. И наоборот, при спаде производства себестоимость изделий возрастает из-за того, что больше постоянных расходов приходится на единицу продукции.

В зарубежных странах для обеспечения системного подхода при изучении факторов изменения прибыли и прогнозирования ее величины используют маржинальный анализ, в основе которого лежит маржинальный доход.

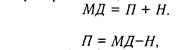

Маржинальный доход (МД) — это прибыль в сумме с постоянными затратами предприятия (Н).

|

Откуда |

(2)

(2)

С помощью формулы можно рассчитать сумму прибыли, если известны величины маржинального дохода и постоянных затрат.

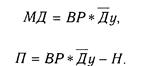

Очень часто при определении суммы прибыли вместо маржинального дохода используются выручка (ВР) и удельный вес маржинального дохода.

Поскольку

(3)

(3)

Формула успешно применяется тогда, когда необходимо проанализировать прибыль от реализации предприятием нескольких видов продукции.

При анализе прибыли от реализации одного вида продукции можно применять модифицированную формулу определения прибыли; если известны количество проданной продукции и ставка маржинального дохода (Дс) в цене за единицу продукции:

![]() (4)

(4)

где V — переменные затраты на единицу продукции, тыс руб..

Формула позволяет определить изменение суммы прибыли за счет количества реализованной продукции, цены и уровня переменных и постоянных затрат. Для анализа возьмем исходные данные, приведенные в таблице 2 и используем метод детерминированного факторного анализа способ цепных подстановок.

Таблица 3 — Исходные данные для факторного анализа прибыли «ССГПО»

|

Наименование показателя |

годы |

||

|

2002 |

2003 |

2004 |

|

|

1 Доход от реализации продукции, тыс. руб.; |

25093537 |

26875976 |

28250280 |

|

2. Объём реализации продукции, тыс. тонн |

9980 |

10300 |

10820 |

|

3. Цена реализации, тыс. руб. |

2514 |

2609 |

2611 |

|

4. Себестоимость, тыс. руб./тонну |

2245,81 |

2081,68 |

2026,78 |

|

5. Переменные затраты тыс. руб. на тонну. |

1392,4 |

1290,64 |

1256,6 |

|

6. Сумма постоянных затрат, всего, тыс. руб. |

8517031,8 |

8147712 |

8333347,6 |

|

7. Прибыль до налогообложения, тыс. руб. |

2680344 |

5434635 |

6320500 |

На первом этапе определим влияние факторов на прибыль в 2003 году по сравнению с 2002 годом. Для этого определим прибыль условную (Пусл):

Пусл1 = К2003 (Ц2002 –V2002) – Н2002 (5)

Пусл2 = К2003 (Ц2003 –V2002) – Н2002 (6)

Пусл3 = К2003 (Ц2003 –V2003) – Н2002 (7)

Общее изменение прибыли составляет

П общ = П 2003 – П2002(19)

в том числе за счет изменения:

- количества реализованной продукции:

П к = П усл1 – П2002 (8)

- цены реализации:

П ц = П усл2 – Пусл1 (9)

- удельных переменных затрат:

П v = П усл3 – Пусл2 (11)

- суммы постоянных затрат:

П н = П 2003 – Пусл3 (12)

Результаты расчёта представим в виде таблицы 4.

Таблица 4- Факторный анализ прибыли АО «ССГПО» (млн. руб.)

|

Период исследования |

Пусл1 |

Пусл2 |

Пусл3 |

П к |

П ц |

П v |

П н |

Побщ |

|

1 2002 — 2003 г. |

3035 |

4013 |

5062 |

+355 |

+378 |

+1048 |

+375 |

+2754 |

|

2 2003 – 2004 г. |

6116 |

6138 |

6506 |

+682 |

+21,6 |

+368 |

-186 |

+885,6 |

Таким образом, можно сделать следующие выводы:

- более значительный рост прибыли произошёл в период 2003 года и составил 2754 млн. руб., на что положительно сказалось изменение всех четырёх факторов цены, затрат, объёмов производства;

- существенным фактором повышения прибыли сто сокращение переменных затрат в 2003 году по сравнению с 2002 (+1048 млн. руб.);

- в 2004 году прибыль также выросла к предыдущему году, но существенно меньше чем за 2003 год, кроме того, предприятие понесло убытки за счёт увеличения постоянных затрат (186 млн. руб.)

3.3 Трансформационная таблица как инструмент корректировки финансового результата предприятия в соответствие с Международными стандартами финансовой отчётности (МСФО)

Одним из современных способов корректировки ошибок при аудите деятельности предприятия является построение трансформационной таблицы.

Трансформация – преобразование сальдо счетов пробного баланса в целях получения информации, необходимой для составления финансовой отчетности. Бухгалтерский баланс должен содержать информацию об активах, обязательствах и собственном капитале предприятия на отчетную дату, а отчет о прибылях и убытках- обо всех доходах и расходах предприятия за период, оканчивающийся в этот же день. Так как большинство операций предприятий относится не только к данному отчетному периоду, но и к одному и более последующих, необходим процесс трансформации.

Трансформация оформляется бухгалтерской записью, которая называется корректирующей (трансформационной) проводкой. Она состоит из записи по одному или нескольким постоянным (балансовым) счетам и одной записи по временному счету (счету отчета о прибылях и убытках).

Трансформация производится в виде отсрочки или начисления.

Отсрочка- это задержка признания уже оплаченных расходов или уже полученной выручки.

Начисление- признание расходов, которые уже возникли или доходов, которые уже заработаны, но еще не зарегистрированы.

Предоплаченные расходы оплачиваются в одном отчетном периоде и относятся к нескольким будущим отчетным периодам. К таким расходам относятся арендная плата, страховка, оплата за обучение.

Износ или расходы на износ основных средств – периодическое распределение стоимости основных средств на срок их полезной службы.

При начислении износа дебетуется счет расходов на износ и кредитуется счет накопленного износа. Этот счет называется контрсчетом- сальдо этого счета вычитается из сальдо соответствующих счетов (в данном случае, счета основных средств) при составлении бухгалтерского баланса. Контрсчета в данном случае используются по двум причинам: они позволяют сохранить первоначальную стоимость основных средств и рассчитать величину износа основных средств. Разность между первоначальной (исторической) стоимостью основных средств, учитываемой на счете «Основные средства», и накопленным износом, учитываемым на счете «Накопленный износ» является чистой стоимостью основных средств на отчетную дату. Эта величина также называется балансовой или книжной стоимостью.

Незаработанные доходы – это выплаченная авансом выручка, по которой в течение текущего отчетного периода еще не были отгружены товары или выполнены услуги. Это счет обязательств. Типичные примеры незаработанных доходов: выручка по продаже билетов, подписка.

Незарегистрированные (начисленные) доходы – это доходы, право на получение которых возникло в данном отчетном периоде вследствие отгрузки товаров или оказания услуг, на которые еще не были зарегистрированы.

Незарегистрированные (начисленные) расходы — любые незарегистрированные расходы, обязательства по которым возникают в данном отчетном периоде, хотя эти обязательства будут погашены только в будущих отчетных периодах.

Таким образом, корректирующие (трансформационные) проводки необходимы, когда:

- зарегистрированные расходы делятся между двумя и более отчетными периодами;

- зарегистрированные доходы делятся между двумя и более отчетными периодами;

- существуют незарегистрированные расходы;

- существуют незарегистрированные доходы.

Подготовка трансформационных записей представлена в таблице 5.

Таблица 5 — Корректирующие проводки

|

Вид корректирующей проводки |

Вид счета |

Примеры |

|

|

Дебетуется |

Кредитуется |

||

|

Отсрочка |

|||

|

Распределение незарегистрированных расходов |

Расходы |

Актив(или конт- Актив) |

Предоплаченная аренда. Страхование. Материалы Основные средства. |

|

Распределение зарегистрированных доходов |

Обязательства |

Доходы |

Комиссионные, полученные авансом. |

|

Начисления |

|||

|

Незарегистрированные доходы (заработанные, но не полученные) |

Актив |

Доходы |

Комиссионные, проценты к получению. |

|

Незарегистрированные расходы (понесенные, но не оплаченные) |

Расходы |

Обязательства |

Заработная плата к выплате. Проценты к выплате. |

Последовательность этапов учетного процесса от анализа хозяйственных операций до составления финансовой отчетности и закрытия счетов называется учетным циклом. Учетный цикл состоит из следующих этапов:

- анализ операций на основе первичных документов.

- регистрация операций в Главном журнале.

- перенос проводок в Главную книгу.

- корректировка (трансформация) счетов в конце отчетного периода с помощью составления трансформационной таблицы.

- закрытие счетов в конце отчетного периода.

- составление финансовой отчетности на основе трансформационной таблицы.

Для составления финансовой отчетности бухгалтер должен отобрать данные, относящиеся к текущему отчетному периоду. Это потребует проведения расчетов, анализа, подготовки проектов документов. Все они называются рабочими документами.

Если в Главном журнале или Главной книг обнаружена ошибка, она должна быть исправлена. Исправление ошибок производится с помощью исправительных проводок. Исправительные проводки- это журнальные проводки, которые производятся для того, чтобы скорректировать часть или всю сделанную ранее частично или полностью некорректную журнальную проводку. Обычно для исправления ошибки зачеркивают ошибочную запись и вносят правильную (метод сторно или красного сторно).

Каждая корректирующая проводка должна сопровождаться полным объяснением.

Трансформационные (корректирующие) проводки — это средство ведения учета по методу начисления и, таким образом, они позволяют финансовой отчетности за разные периоды быть сопоставимой и уместной для потребностей пользователей. Несмотря на то, что трансформационные проводки часто требуют оценок, эти оценки должны основываться на информации, которую можно проверить.

После регистрации трансформационных записей в Главном журнале и занесении их в Главную книгу, составляется трансформированный (откорректированный) пробный баланс (пробный баланс, подготовленный после всех трансформационных проводок), что позволяет легко составить финансовую отчетность. Обычно для внесения трансформационных записей и составления отчетности бухгалтеры используют трансформационную таблицу. Использование трансформационной таблицы уменьшает вероятность того, что будет пропущена трансформационная запись, помогает проверить точность арифметических подсчетов на счетах, и облегчает составление финансовой отчетности.

Обычно трансформационная таблица имеет одну графу для названий счетов и их номеров и, кроме того, еще десять граф с соответствующими названиями, как показано в таблице в примере. В адресной части трансформационной таблицы указываются: (1) название предприятия; (2) заголовок «Трансформационная таблица»; (3) период, за который составляется таблица.

Процедура составления трансформационной таблицы состоит из шести этапов:

1 Вводятся сальдо счетов в колонки пробного баланса.

2 Записываются трансформационные проводки.

3 Записываются трансформированные сальдо счетов в колонке транс формированного (откорректированного) пробного баланса.

4 Переносятся сальдо трансформированного пробного баланса в

колонки отчета о прибылях и убытках и бухгалтерского баланса.

5 Подсчитываются итоги в колонках отчета о прибылях и убытках и

бухгалтерского баланса.

6 Чистая прибыль или убыток переносится из колонок отчета о

прибылях и убытках в колонки бухгалтерского баланса.

Трансформационная таблица отражает корректировку баланса составленного бухгалтером предприятия по результатам аудиторской проверки формирования финансового результата предприятия. Данный приём позволяет откорректировать баланс с учётом международных стандартов финансовой отчётности.

Итак, в результате аудиторской проверки было выявлено, что (для всех вариантов) главный бухгалтер не отобразил следующие операции:

1. Не отражено в бухгалтерском учёте начисление премии работникам по результатам года – 150 у.е.

Д-т счёта……………………………………………………….. 150 у.е.

К-т счета ……………………………………………………….150у.е.

2. 29 декабря подписан акт на выполненные работы по ремонту офиса с предприятием – подрядчиком на сумму 50 у.е.

Д-т счёта…………………………………………………………..50 у.е.

К-т счёта………………………………………………………..50у.е.

3. В результате инвентаризации выявлены излишки товарно–материальных ценностей на складе на сумму 100 у.е.:

Д-т счёта……………………………………………………….. 100 у.е.

К-т счёта……………………………………………………….100у.е.

4. За отчётный период не отражён доход от реализации продукции по акцептованным счетам покупателей на сумму 200 у.е.:

Д-т счёта……………………………………………………….. 200 у.е.

К-т счёта……………………………………………………….200у.е.

5. Расходы по проведению аудиторской проверки финансовой отчётности не отнесены на расходы отчётного периода на сумму 80 у.е.:

Д-т счёта……………………………………………………….. 80 у.е.

К-т счёта……………………………………………………….80у.е.

Таблица 6 — Трансформационная таблица за год, завершающийся 31 декабря 200Х года «18 вариант»

|

Наименование Счета |

Пробный баланс |

Корректирующие проводки |

Пробный баланс после корректировки |

Отчет о прибылях и убытках |

Отчет об изменениях в собственном капитале |

Баланс |

||||||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

Основные средства Первоначальная стоимость |

40000 |

40000 |

40000 |

|||||||||

|

Амортизация |

40 000 |

40000 |

40000 |

|||||||||

|

Остаточная стоимость |

0 |

0 |

0 |

|||||||||

|

Запасы и затраты |

0 |

100 |

100 |

100 |

||||||||

|

Дебиторская задолженность |

0 |

200 |

200 |

200 |

||||||||

|

Денежные средства |

112121 |

112121 |

112121 |

|||||||||

|

Уставный капитал |

40000 |

40000 |

40000 |

40000 |

||||||||

|

Прибыль/убыток прошлых лет |

51943 |

51943 |

51943 |

51943 |

||||||||

|

Прибыль/убыток отчетного года |

20178 |

20178 |

20178 |

20198 |

||||||||

|

Краткосрочные обязательства |

0 |

0 |

0 |

|||||||||

|

Кредиторская задолженность поставщикам |

0 |

280 |

280 |

280 |

||||||||

|

Итого |

112121 |

112121 |

112421 |

112401 |

112421 |

112421 |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

Доход от реализации |

130435 |

300 |

130735 |

|||||||||

|

Себестоимость реализованной продукции |

88609 |

200 |

88809 |

|||||||||

|

Расходы периода |

13000 |

80 |

13080 |

|||||||||

|

Корпоративный подох. Налог |

8648 |

8648 |

||||||||||

|

Чистый доход (прибыль) |

20178 |

20178 |

20 |

|||||||||

|

Итого |

130435 |

130435 |

130715 |

130735 |

112141 |

|||||||

|

Всего |

243136 |

243136 |

|

Таблица 7 — Бухгалтерский и налоговый учёт

|

издержки |

|||

|

Альтернативные |

Расчетные |

||

|

затраты |

расходы |

||

|

Определение |

Денежное выражение наилучшей упущенной возможности (максимальной упущенной выгоды) альтернативного использования материальных, трудовых и финансовых ресурсов, затраченных на производство продукции (работ, услуг) |

Отвлечение денежных средств на приобретение других активов (материальных и трудовых ресурсов), которые в будущем будут использованы в производстве, в непроизводственной деятельности организации или на погашение кредиторской задолженности |

Стоимость активов (затрат), израсходованных на выпуск реализованной продукции (работ, услуг) |

|

Показатель доходов |

Альтернативные доходы |

Поступления денежных средств |

Доходы от реализованной продукции в сумме поступивших денежных средств и/или дебиторской задолженности за реализованную продукцию |

|

Показатель доходов |

Альтернативная прибыль |

Показатель прибыли не применяется. Превышение затрат над поступлением денежных средств — денежные средства на расчетном счете и в кассе организации |

Бухгалтерская прибыль, отложенные активы и обязательства (в бухгалтерском учете); налоговая прибыль (в налоговом учете); маржинальный доход, чистая прибыль (в управленческом учете) |

|

Управленческий учёт |

Управление финансами, Бизнес -планирование |

Управление денежными потоками |

Расчет полной себестоимости, производственной себестоимости, себестоимости по методу переменных затрат. Все аспекты управления себестоимостью. Законодательно не регламентируется. Ведется в соответствии с требованием менеджмента для обеспечения информационной и аналитической базы принятия управленческих решений |

|

Бухгалтерский учёт |

— |

Отражаются в качестве активов на счетах бухгалтерского учета и в балансе организации |

Расходы и доходы отражаются в «Отчете о прибылях и убытках». Порядок признания расходов регламентируется СБУ «Расходы организации». Порядок признания доходов регламентируется СБУ 30 «Д |

|

Налоговый учёт (для целей исчисления налогооблагаемой прибыли) |

— |

Отражаются в налоговых регистрах, но не участвуют в расчете налогооблагаемой прибыли. Переносятся в разряд расходов в момент реализации готовой продукции в сумме затрат, израсходованных на ее изготовлен |

Доходы и расходы отражаются в налоговой декларации по расчету налога на прибыль. Порядок признания расходов и доходов регламентируется НК РК |

Заключение

Себестоимость является одним из важных показателей хозяйственной деятельности предприятия. Она является одним из основных факторов

формирования прибыли, а значит, от нее зависит финансовая устойчивость предприятия и уровень его конкурентоспособности.

Вопросы калькулирования возникают перед бухгалтером на всех стадиях кругооборота хозяйственных средств: в процессе заготовления сырья и материалов, производства и реализации продукции. В самом широком смысле калькулирование представляет собой способ систематизации затрат и получения информации о себестоимости продукта для выявления резервов повышения эффективности производства и управления этим процессом. Сложность вопросов калькулирования, прежде всего, связана с многообразием хозяйственных процессов, осложняющихся технологическими и организационными условиями производства. Сложность калькулирования заключается в том, что необходимо обеспечить разграничение затрат между законченными и незаконченными объектами, оценив брак, побочную продукцию и отходы производства.

Калькулирование является способом оценки хозяйственных средств и одновременно результатом такой оценки.

Таким образом, в самом общем виде в процессе калькулирования себестоимости отдельных объектов учета необходимо полностью учесть и сгруппировать издержки на производство по экономическому признаку, отчетным периодам, отдельным статьям калькуляции, центрам затрат и центрам ответственности.

1. Арико О.Н. Развитие методик учета затрат и калькулирования себестоимости продукции / О.Н. Арико // Вестник Белорусского государственного экономического университета. — 2005. — N 3. — С.67-71. — Библиогр.: с.71 (6 назв).

2. Воронова Е.Ю. Функциональный метод учета затрат / Е.Ю. Воронова // Аудиторские ведомости. — 2008. — N 2. — С.67-76. — Библиогр.: с.76 (8 назв).

3. Головач О.В. Калькулирование прямых переменных материальных затрат в промышленности / О.В. Головач // Вестник Белорусского государственного экономического университета. — 2006. — N 2. — С.33-38. — Библиогр.: с.39 (4 назв).

—

4. Илюхина Н.А. Калькулирование себестоимости: современные методы учета затрат [Текст] / Н.А. Илюхина // Аудиторские ведомости. — 2006. — N 4. — С.39-46. — табл.

5. Керимов Вагиф Эльдар оглы. Бухгалтерский финансовый учет: учебник / В.Э. Керимов; Издат. — торг. Корпорация «Дашков и К». — 2-е изд., изм. и доп. – М.: Дашков и К, 2008. — 701 с.; 21. — Библиогр.: с.700-701.1402373 – ЧЗ

6. Кыштымова Е.А. Формирование информации по затратам на производство для калькулирования себестоимости / Е.А. Кыштымова, Н.А. Боброва // Аудиторские ведомости. — 2007. — N 4. — С.72-81. — Библиогр.: с.81 (6 назв).

7. Соколов А.А. Особенности организации учета затрат и калькулирования себестоимости продукции операционных сегментов предприятия / А.А. Соколов // Аудитор. — 2005. — N 8. — С.12-21. — Библиогр. в сносках.

8. Трубочкина М.И. Управление затратами предприятия: учебное пособие / М.И. Трубочкина. – М.: Инфра-М, 2006. — 216 с.: ил. — Библиогр.: с.216-217 (18 назв).1380015 — ЧЗ 1387229 — АБ 1387230 – АБ