В современных экономических условиях цель любого производства — получение прибыли, а бизнес должен быть прибыльным. Достижение этой цели зависит от очень большого количества факторов и связано с общей организацией производства, применением передовых технологий, финансовыми возможностями и техническим оснащением предприятия. Основные производственные фонды, состоящие из зданий, сооружений, машин, оборудования и других средств труда, задействованных в производственном процессе, являются важнейшей основой деятельности компании. Основные средства составляют, как правило, основную долю от общей суммы основного капитала предприятия. Конечные результаты хозяйственной деятельности во многом зависят от их количества, стоимости, технического уровня, эффективности использования.

Актуальность темы курса обусловлена тем, что одним из важнейших факторов повышения эффективности производства на предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте и их максимальное использование.

Основные производственные фонды задействованы в производственном процессе и являются важнейшей основой деятельности любого предприятия. Они представляют собой наиболее дорогостоящую часть средств производства и обслуживают большое число производственных циклов в течение длительного периода времени, поэтому их состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности предприятий. У каждого современного предприятия главной задачей является повышение эффективности и качества общественного производства, а также значительное увеличение отдачи капитальных вложений и основных фондов, являющихся материальной базой производства и важнейшей составной частью производительных сил всей страны в целом.

Следует отметить, что основные фонды, длительное время участвующие в производственном процессе, постепенно изнашиваются и переносят свою стоимость частями на произведенную продукцию, выполненные работы и услуги, сохраняя свой естественный вид. Анализ использования основных фондов фирмы проводится на основе показателей капиталоемкости, капиталоемкости и капиталоемкости. Эффективное использование основных средств способствует улучшению технико-экономических показателей предприятия, в том числе увеличению объемов производства, снижению его стоимости и интенсивности производственных работ.

Целью данной работы является изучение основных средств, их классификация и методы их оценки, анализ основных средств предприятия.

Анализ производственного травматизма на примере предприятий пищевой ...

... труда на предприятиях обусловливает необходимость достаточной подготовки в этой области инженерно-технических работников. Выпускник ВУЗа должен быть хорошо подготовлен к решению разнообразных задач охраны труда на производстве, ... кондитерской промышленности должны проходить обязательные предварительные (при поступлении на работу) и периодические (в течение трудовой деятельности) медицинские осмотры ...

Предмет исследования –Основные фонды предприятия., Объект исследования –Акционерное общество «ПРОГРЕСС»., В соответствии с определенной целью были поставлены и решены следующие задачи:

-

Изучить основные фонды в деятельности предприятия;

-

Рассмотреть, как ведется учет и оценка основных фондов в организации;

-

Выявить и раскрыть методологию анализа использования ОФ;

-

Дать подробную характеристику рассматриваемой организации

-

АО «ПРОГРЕСС»

-

Проанализировать бухгалтерский баланс предприятия АО «ПРОГРЕСС» за 2015-2017 г.

С целью популяризации обозначенной темы работы использовались такие методы, как сравнительный и коэффициентный анализ, синтез, экономические расчеты, горизонтальный анализ финансовой отчетности, а также графический метод.

В структуру курсовой работы входят введение, теоретическая часть, практическая часть, заключение, список использованных источников и приложение.

Первая глава раскрывает теоретические вопросы, которые служат основой для правильного понимания темы и получения экономически правильных выводов и предложений.

Во второй главе анализируется бюджет на 2015-2017 годы с пояснениями и выводами.

В работе использованы ПБУ 6/01, а также труды ведущих российских авторов экономической литературы, а именно Бреусов Ю.Г., Горфинкель В.Я., Кондраков Н.П., Савицкая Г.В.

1АНАЛИЗ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ

-

-

Понятие, структура и классификация основных фондов предприятия

-

Основные фонды- (в стоимостном выражении — основные средства, основной капитал) – это средства труда, действующие во многих производственных циклах и по мере износа, переносят свою стоимость на стоимость готовой продукции по частям, выражающимся в величине амортизационных отчислений.

Основные средства — это основа любого производства, в ходе которого создается продукция, предоставляются услуги и выполняются работы. Основные средства составляют основную долю в общем объеме основного капитала хозяйствующего субъекта. Конечные результаты деятельности хозяйствующего субъекта во многом зависят от их количества, стоимости, состояния качества, эффективности использования. Основные средства имеют срок полезного использования- это период, в течение которого использование объекта ОС приносит экономические выгоды (доход) организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта. [5, c .4]

Выручка от реализации продукции, работ и услуг как основной источник ...

... ОСНОВЫ ФОРМИРОВАНИЯ ВЫРУЧКИ ПРЕДПРИЯТИЯ 1.1 Понятие выручки торгового предприятия и факторы её определяющие Выручка от реализации - сумма денежных средств, поступивших на расчетный счет предприятия за отгруженную продукцию и иные ценности (включая основные фонды), выполненные работы, оказанные услуги ...

Одним из важнейших факторов увеличения объемов производства на промышленных предприятиях является поставка основных средств в необходимом количестве и номенклатуре и их эффективное использование. Задачи анализа основных фондов:

-

определение обеспеченности предприятия и его структурных подразделений основными средствами и уровня их использования по обобщающим и частным показателям;

-

выявление причин изменения их уровня;

-

оценка чувствительности объема производства продукции и других показателей к степени использования основных средств;

-

изучение степени использования производственной мощности предприятия и оборудования;

-

установление резервов повышения эффективности использования основных средств.

Таким образом, согласно ПБУ 6/97 «Учет основных средств» основные средства- это часть имущества, которая используется в качестве средств труда при производстве продукции, или для управления предприятием более 12 месяцев. К ним относятся здания, сооружения, передаточные устройства, рабочие и электрические машины, компьютеры, транспортные средства, инструменты и другие средства работы. В соответствии с назначением производственного процесса и правилами бухгалтерского учета все отдельные элементы основных средств классифицируются на группы по натуральным показателям. По действующей классификации основные производственные фонды состоят из следующих групп, которые представлены на рисунке 1. [4,c.331]

Рисунок 1 – Группы основных фондов

Основные производственные фонды (ОПФ) промышленного предприятия — это средства труда, которые участвуют во многих производственных циклах, сохраняя при этом свою натуральную форму, а их стоимость переносится на изготовляемый продукт частями по мере их износа. К ним относятся промышленные здания и сооружения, передаточные устройства и так далее, то есть основные фонды, которые функционируют в производственном секторе и участвуют в создании продукции компании. Другими словами, основные производственные фонды — часть средств производства, которая многократно участвует в производственном процессе, по мере износа частями переносит свою стоимость на готовый продукт, при этом сохраняет свою натуральную форму в течение всего срока службы. Производственные основные фонды играют чрезвычайно важную роль в деятельности предприятия, определяя производственный график, ассортимент и качество продукции. Основные производственные фонды реинтегрируются за счет капитальных вложений. [10, c .200]

Основные непроизводственные фонды — это длительно существующие объекты непроизводственного назначения, находящиеся в ведении предприятий, которые не участвуют в создании продукции предприятия, а используемые в непроизводственной сфере (в жилищно-коммунальном хозяйстве, торговле, общественном питании, здравоохранении и т.д.), они не участвуют в процессе производства, их стоимость исчезает в потреблении. Воспроизводятся они за счет национального дохода. Непроизводственные основные фонды не оказывают непосредственного влияния на объем производства и производительность труда, но их функционирование связано с улучшением благосостояния работников предприятия, повышением материального и культурного уровня их жизни, что в конечном счете влияет на результаты деятельности предприятия.

Статистическое изучение основных производственных фондов предприятия

... и выводов. 1. Статистическое изучение основных производственных фондов предприятия При помощи основных статистических соизмерителей необходимо охарактеризовать ... основных средств. Основные фонды классифицируют по следующим признакам: по отраслям экономики - основные фонды отраслей, производящих товары (основные фонды промышленности, с/х, лесного хозяйства, прочих видов деятельности) и основные фонды ...

Нематериальные активы – это объекты, не имеющие вещественно-материальной формы, но способные приносить доход (выгоду) организации в течение срока более 12 месяцев (деловая репутация, патенты, лицензии, компьютерные программы, ноу-хау и т.п.).

[1, c .54]

Также различают активную и пассивную части основных средств. Фонды (машины, оборудование и т.п.), которые принимают непосредственное участие в производственном процессе, относятся к активной части основных фондов. Другие (здания, сооружения), которые обеспечивают нормальное функционирование производственного процесса, относят к пассивной части основных фондов. Отнесение объектов к активной или пассивной части зависит от специфики сектора. Взаимосвязь между этими двумя частями основных фондов имеет большое экономическое значение. именно активная часть основных фондов определяет технический уровень и производственные мощности компании: производственные мощности, уровень механизации и автоматизации, производительность труда. Поэтому решающим признаком улучшения структуры основных фондов является увеличение доли их активной части. Следовательно, чем выше и больше эта часть в составе основных средств, тем больше продукции можно производить на каждый рубль основных средств. [10,c.207]

Улучшить структуру основных производственных фондов позволяют:

-

обновление и модернизация оборудования;

-

совершенствование структуры оборудования;

-

установка дополнительного оборудования на свободных площадях;

-

правильная разработка проектов строительства и высококачественное выполнение планов строительства предприятий;

-

ликвидация лишнего и малоиспользуемого оборудования.

Долгое время основные фонды находятся в постоянном движении: поступают на предприятие, изнашиваются в результате эксплуатации, ремонтируются, перемещаются внутри предприятия, выводятся с предприятия из-за износа или невозможности дальнейшего использования. Одними из показателей оценки эффективности использования основных фондов является увеличение времени их работы за счет сокращения простоев, роста производительности на основе внедрения новой техники и технологии, повышение фондоотдачи за счет увеличения выпуска продукции и т.д. [9,c.16]

Основные средства в строительстве

... и морального износа основных средств. Сумма начисленной за время функционирования основных средств амортизации должна быть равна их первоначальной (восстановительной) стоимости. Норма амортизации - это установленный государством годовой процент возмещения стоимости основных средств. В России для начисления ...

Так как основные фонды предприятий учитываются в денежном выражении, то стоимостная (денежная) оценка основных фондов необходима для определения их общей величины, состава и структуры, динамики, величины амортизационных отчислений, а также оценки экономической эффективности их использования. С появлением различных форм собственности развитие рыночных отношений, необходимость периодической переоценки основных средств учитываются в организациях одинаково. Денежная оценка основных фондов отражается в учете по:

-

первоначальной- это стоимость основных средств в момент постановки их на учёт;

-

восстановительной- это стоимость основных средств с учетом переоценки;

-

полной- это стоимость новых основных средств на день закупа с включением расходов на транспорт и монтаж;

-

остаточной стоимости- это стоимость основных средств с учетом износа. [10,c.203]

-

-

Учет и оценка основных фондов

-

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости и отражаются на счете 01 «Основные средства». По видам основных средств ведется учет и составляются отчеты об их наличии и движении. Основные средства подразделяются на группировочные признаки которые представлены на рисунке 2.

Рисунок 2 — Основные фонды (средства)

Такое деление позволяет правильно исчислить величину амортизации. По объектам в эксплуатации начисляется амортизация за полное восстановление и при необходимости создается ремонтный фонд, по запасным объектам начисляется сумма за полное восстановление, а по объектам в консервации, амортизация не начисляется вообще. Натуральные измерения используются для определения технического состава оборудования, производственных мощностей и балансировочного оборудования. Стоимостная оценка используется для изучения структуры и динамики основных фондов в целом, для начисления их износа (амортизационной стоимости), определения себестоимости и рентабельности производства. Оценка основных средств по балансовой стоимости принимается во внимание при их отражении в финансовой отчетности. Балансовая стоимость представляет собой, таким образом, смешанную оценку основных фондов, так как часть инвентарных объектов числится на балансах по восстановительной стоимости на момент последней переоценки, а основные фонды, введенные в последующий период, учитываются по первоначальной стоимости (стоимость приобретения).

[5, c .26]

Первоначальная стоимость основных фондов выражает фактические денежные расходы на возведение зданий, сооружений и на приобретение, оборудования и т.д. Он остается неизменным до проведения переоценки основных средств, в результате которой первоначальная стоимость объектов заменяется их восстановительной стоимостью, либо до расширения, модернизации и реконструкции объектов за счет капитальных вложений, при которых добавляются затраты к первоначальной стоимости. Стоимость этой стоимости на момент подготовки финансовой отчетности уменьшается на накопленную сумму, исходя из данных бухгалтерского учета, амортизации основных средств и определяется первоначальная остаточная стоимость. Таким образом, первоначальная стоимость служит основой для учета и контроля основных средств, определения степени износа и суммы амортизации. [8, c .44]

Автоматизация основных средств

... документный оборот и начинается автоматизация. Целью данной работы будет являться рассмотрение введение автоматизации основных средств. Для выполнения данной цели я решу следующие задачи: рассмотрю, автоматизация бухгалтерского учета, как основа эффективного управления ...

При поступлении актива формируются бухгалтерские записи:, Дт 08 Кт 60 (10, 70, 69) — приняты к учету расходы на приобретение или создание ОС;, Дт 19 Кт 60 — выделен входящий НДС;, Дт 01 Кт 08 — сформирована первоначальная стоимость ОС.

Если актив требует установки, в проводках будет участвовать счет 07 «Установочное оборудование». После того как затраты полностью собраны на счете, сумму монтируемого основного средства списывают в Дт счета 08 ( Дт 08 Кт 07).

Затем применяется тот же алгоритм: суммы списываются со счета 08 на счет 01, таким образом формируя начальную стоимость актива.

В процессе расширенного воспроизводства основные фонды обновляются и улучшаются, меняются цены и ставки. Все это требует переоценки основных средств и их оценки по восстановительной стоимости. Переоценка основных фондов проводится по решению правительства. Эта стоимость также корректируется в последующем периоде с учетом работ по реструктуризации и амортизации.

Накопленный износ (амортизационная стоимость) основных средств отражается в учете и отчетности отдельно. Во время эксплуатации основные фонды изнашиваются и оцениваются по их остаточной стоимости, которая представляет собой первоначальную или восстановительную стоимость за вычетом амортизации.

Различают:

-

физический износ, характеризующий потерю потребительской стоимости основными фондами и снижение технико-экономических показателей их работы;

-

моральный износ, выражающийся в постепенном переносе стоимости основных фондов на производимую продукцию по мере утраты ими потребительской стоимости.

Амортизация основных средств определяется и учитывается по зданиям и сооружениям, передаточному оборудованию, машинам и оборудованию, транспортным средствам, производственному и бытовому оборудованию, тягловым животным, многолетним растениям, достигшим эксплуатационного возраста, нематериальным основным фондам. Износ определяется за полный календарный год (независимо от того, в каком месяце отчетного года они приобретены или построены) в соответствии с установленными нормами. Начисление износа не производится свыше 100% стоимости основных средств. Начисленный износ в размере 100% стоимости на объекты (предметы), которые годны для дальнейшей эксплуатации, не может служить основанием для списания их по причине полного износа. снижение износа основных фондов за счет более полного их использования возможно за счет повышения уровней ключевых показателей: капиталоемкости, сменности, коэффициента использования оборудования. Самое главное, машины и механизмы должны использоваться с максимальной нагрузкой, чтобы ускорить возврат их полезного действия до начала старения. Поэтому важно сократить время строительства новых конструкций и срок службы машин и оборудования, чтобы производимые машины не задерживались на складах или в сборке. известно, что в процессе эксплуатации основных средств наступает период, когда их необходимо отремонтировать, усовершенствовать или заменить на новые. Чтобы отремонтировать старую машину или купить новую, нужны деньги, поэтому они создаются и накапливаются в процессе эксплуатации машины, так как в процессе работы часть ее стоимости переносится на вновь созданный продукт. Указанная часть стоимости станка входит в себестоимость продукции в виде амортизации. Кроме того, основные средства также обладают разной степенью ликвидности. Ликвидность основных средств — это их реализация, перевод в денежную форму. [10,c.213]

Анализ использования основных фондов в строительстве

... данной работы является освещение теоретических аспектов анализа эффективности использования основных фондов предприятия, и применение этой теории на примере основных фондов строительно- ... основные фонды, а в фонды обращения. фонд производственный амортизация Итак, производственные основные фонды участвуют в материальном производстве и по мере изнашивания переносят частями свою стоимость на стоимость ...

Таким образом, амортизация основных средств — это постепенный перенос стоимости изношенной части основных средств на произведенную продукцию в целях возврата и накопления денежных средств, для их последующего воспроизводства. Таким образом, амортизация является частью стоимости основных средств, которая в каждом отчетном периоде амортизируется как расход в течение всего срока службы завода. Стоимость основных средств предприятий погашается путем начисления износа (амортизированной стоимости) и списания на издержки производства (обращения) в течение нормативного срока их полезного использования по нормам, утвержденным в установленном законодательством порядке в соответствии с ПБУ 6/01. Процесс амортизации представлен на рисунке 3. [2,c.137]

Рисунок 3 – Процесс амортизации

Нормы амортизации выражаются в процентах от балансовой стоимости классификационных групп основных средств. Здания, подлежащие амортизации, сгруппированы в четыре категории, для каждой из которых установлены конкретные годовые нормы амортизации. Расчет амортизационных отчислений производится путем умножения суммарной стоимости имущества, отнесенного к соответствующей амортизационной категории, на утвержденные нормы амортизации, за исключением имущества, в отношении которого расчет амортизационных отчислений производится для каждой единицы в отдельности. Амортизация по вновь поступившим основным средствам начисляется с 1 числа месяца, следующего за месяцем ввода в эксплуатацию, а по выбываемым основным средствам — заканчивается 1 числа месяца, следующего за месяцем выбытия. Для учета амортизации записи ведутся на счете 02 «Амортизация основных средств». Ее суммы дебетуются со счетов учета производственных и коммерческих затрат (20, 23, 25, 26, 29, 44), формируя кредитовое сальдо по счету 02.

Амортизационные отчисления не производятся по следующим объектам, числящимся в составе основных средств: 1) по объектам (фондам), переведенным в установленном порядке на консервацию; 2) по продуктивному скоту, буйволам, волам и оленям; 3) по библиотечному фонду в соответствии с ПБУ 6/01. В настоящее время амортизационные отчисления производятся только при полном восстановлении основных средств. [3, c .16]

Затраты на ремонт основных средств включаются в стоимость артефактов по мере их возникновения. Ремонт необходим для поддержания их в рабочем состоянии. Рекомендуется вести учет ремонтов отдельно по его видам: капитальный, средний, текущий. Своевременное проведение всех видов ремонта обеспечивает ритмичную работу предприятия, сокращает простои, увеличивает срок службы основных средств (фондов).

Учет и анализ основных фондов и эффективности их использования ...

... использование основных средств, можно выявить методы, направления, при помощи которых повышается эффективность использования основных средств и производственных мощностей предприятия, обеспечивая при этом снижение издержек производства и рост производительности труда. Целью работы является проведение учета и анализа основных фондов и эффективности использования основных средств ...

Наиболее простым и часто используемым способом расчета амортизационных отчислений является метод их начисления. Амортизация по всем видам основных фондов начисляется только в течение нормативного срока их службы. По основным средствам, сданным в аренду без права выкупа, амортизационные отчисления производятся арендодателем в общеустановленном порядке.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы. [6,п.19]

Начисление амортизации объектов основных средств производится одним из следующих способов которые представлены на рисунке 4. Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Рисунок 4- Способы и методы начисления амортизации

При линейном способе годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

(1)

где А — амортизация за год;

С 0Ф — стоимость основных фондов;

Л с — ликвидационная стоимость основных фондов;

N — срок эксплуатации основных фондов.

(2)

где На-норма амортизации основных фондов;

- N-срок эксплуатации основных фондов.

(3) где ∑ам-сумма амортизации;

ПС-первоначальная стоимость;, На-норма амортизации.

При способе уменьшаемого остатка определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, установленного организацией.

, (4)

Ост=ПС-∑ам (5)

где Ост-остаточная стоимость за год;

ПС-первоначальная стоимость;

ам-сумма амортизации.

При способе списания стоимости по сумме чисел лет срока полезного использования — исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого — число лет, остающихся до конца срока полезного использования объекта, а в знаменателе — сумма чисел лет срока полезного использования объекта.

(6)

где -годовая сумма амортизации

- число лет срока полезного использования;

- сумма чисел лет срока полезного использования.

(7)

где -месячная сумма амортизации;

- годовая сумма амортизации.

При списании стоимости пропорционально объему продукции (работ) годовая сумма определяется исходя из натурального показателя объема продукции(работ) в отчётном периоде и соотношение первоначальной стоимости объекта ОС и предполагаемого объема за весь срок полезного использования.

Основные фонды предприятия и их структура

... выражении. Основные фонды — это средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму. Предназначаются для нужд основной деятельности организации и должны иметь срок использования более года. ...

(8)

где ОВф-фактический объем выпуска продукции (выполнения работ) в отчетном месяце;

ОВп-предполагаемый объем выпуска продукции (выполнения работ) за весь период использования объекта основных средств. [12,c.20]

-

-

Методология анализа использования основных фондов

-

Комплексный анализ обычно начинают с изучения наличия основных фондов, их динамики и структуры. Большое значение имеет анализ движения и технического состояния основных средств, который проводится по данным бухгалтерской отчетности (форма № 5).

Для проведения анализа основных средств, как и для проведения любого экономического анализа необходимы соответствующие данные. Источниками данных для анализа основных средств являются: финансовая отчетность (бухгалтерский баланс, отчет о финансовых результатах, примечания к финансовой отчетности), форма № 11-ОФ «Отчет о наличии и движении основных фондов, амортизации (износа)», инвентарные карточки учета основных средств, статистическая отчетность форма 1- предпринимательство «Отчет об основных показателях деятельности предприятия за год», накладные на внутреннее перемещение основных средств, акты приема-передачи отремонтированных объектов и т. д. [10, c .201]

Для того чтобы проанализировать деятельность предприятия за какой-то период работы производят анализ за несколько лет деятельности предприятия. За отчетный год принимают один из годов (базовый) работы предприятия, а остальные годы его деятельности называют анализируемыми. Производимый при этом анализ позволяет четко определить те факторы, которые повлияли на результаты работы и выявить резервы повышения основных производительных показателей.

Одним из показателей, характеризующих движение основных фондов, является коэффициент обновления основных фондов. Он отражает интенсивность обновления основных производственных фондов (ОПФ) и рассчитывается следующим образом:

(9)

где F пост — стоимость поступивших в течение отчетного периода основных фондов, тыс. руб.,

F к.г. — стоимость основных фондов на конец года, тыс. руб. [2,с.207].

Коэффициент выбытия ОПФ характеризует степень интенсивности выбытия основных фондов из сферы производства и рассчитывается по формуле:

(10)

где Fв-стоимость ОПФ выбывших в анализируемом периоде, тыс. руб.

Fн.г.-стоимость основных фондов на начало года, тыс. руб.

Индекс отношения коэффициентов обновления и выбытия рассчитывается следующим образом:

(11)

где I -индекс обновления и выбытия;

- коэффициент обновления и выбытия.

Одним из показателей оценки технического состояния основных промышленно-производственных фондов является коэффициент износа основных фондов, который характеризует среднюю степень их износа. Физический износ основных фондов неизбежен. Однако размер его можно сократить путем ухода за основными фондами, профилактического осмотра, ремонта и рационального использования основных средств. Уровень износа определяется по формуле:

(12)

где Ик.г.-сумма износа основных фондов на конец отчетного периода, тыс. руб;

- первоначальная стоимость.

Коэффициент годности основных фондов показывает, какую долю составляет их остаточная стоимость от первоначальной стоимости за определенный период и определяется по формуле:

(13)

где F ост.ст.,перв.ст .-остаточная стоимость и первоначальная основных фондов, тыс. руб.

Соответственно, чем ниже коэффициент износа (выше коэффициент годности), тем лучше техническое состояние, в котором находятся основные производственные фонды. [10, c .209]

Обобщающими показателями, характеризующими эффективность и интенсивность использования ОПФ, являются фондоотдача основных производственных фондов, фондоотдача активной части основных производственных фондов, фондоёмкость, фондовооруженность труда и фондорентабельность

Фондоотдача — это отношение стоимости объема производства (или объема продаж) к среднегодовой стоимости основных производственных средств. Повышение фондоотдачи ОПФ является положительным моментом в деятельности организации. Это способствует снижению себестоимости выпускаемого товара и повышению прибыли. Фондоотдача показывает, сколько продукции произведено в анализируемом периоде на 1 рубль стоимости ОПФ и насколько эффективно используются производственные здания, сооружения, силовые и рабочие машины и оборудование и т.д. Для расчета фондоотдачи используется формула:

(14)

где Фо — фондоотдача, руб. на руб.;

N -годовой объем выпуска товарной (валовой) продукции, руб.;

- среднегодовая стоимость основных фондов, руб.

Фондоемкость продукции — величина, обратная фондоотдаче. Она показывает долю стоимости основных фондов, приходящуюся на каждый рубль выпускаемой продукции. Если фондоотдача должна иметь тенденцию к увеличению, то фондоемкость — к снижению.

(15)

Большое влияние на фондоотдачу и фондоёмкость оказывает показатель фондовооруженности труда. Фондовооруженность определяется как отношение стоимости ОППФ организации к среднесписочной численности работников и определяется по формуле:

(16)

где ССч-среднесписочная численность промышленно-производственного персонала, чел.

Повышение эффективности использования основных фондов выражается не только в увеличении производства продукции, но и в экономии сырья, материалов, топлива и других материальных ресурсов, которые не находят отражения в показателе фондоотдачи. Фондоотдача может уменьшиться, а фондорентабельность увеличиться-это зависит от направлений новых капитальных вложений. Поэтому для оценки эффективности использования основных фондов наряду с фондоотдачей применяют показатель фондорентабельности, который равен отношению прибыли (общего финансового результата) к среднегодовой сумме основных производственных фондов или же является результатом перемножения показателей фондоотдачи и рентабельности продаж. Фондорентабельность определяется как сумма прибыли от реализации продукции, полученная на 1 рубль основных фондов, и рассчитывается по формуле:

(17)

где Р — сумма прибыли от продажи продукции за год, тыс. руб.;

- среднегодовая стоимость основных фондов, руб.

После анализа обобщающих показателей эффективности использования основных производственных фондов, более подробно изучается степень использования производственной мощности предприятия. Под ней понимается максимально возможный выпуск продукции при достигнутом или намеченном уровне техники, технологии и организации производства. [7, c .201]

Итак, подводя итоги по первой главе можно сказать, что

-

АНАЛИЗ ФИНАНСОВОЙ ОТЧЁТНОСТИ АКЦИОНЕРНОГО ОБЩЕСТВА «ПРОГРЕСС» за 2015-2017 год

2.1 Организационно экономическая характеристика АО «ПРОГРЕСС»

АО «ПРОГРЕСС» — российская производственная компания, лидер на отечественном рынке детского питания. Это высокотехнологичный завод в Липецкой области, производительность которого более 1 400 000 000 единиц продукции в год, а также 19 центров продаж в России и странах СНГ. Компания производит более 250 продуктов под брендом «ФрутоНяня».

АО «ПРОГРЕСС» зарегистрирована по адресу: 398902, Липецкая обл., город Липецк, улица Ангарская 2. Генеральный Директор — Медунова Наталья Александровна. Основным видом экономической деятельности является по ОКВЭД — 10.86 «производство детского питания и диетических пищевых продуктов». Также АО «ПРОГРЕСС» работает еще по 25 направлениям. Размер уставного капитала 804 168 000,00 руб. Организация насчитывает 6 филиалов, имеет 4 лицензии. Обществу присвоен ИНН 4826022365, КПП 482601001, ОГРН 1024840823996, ОКПО 18008485. Действует организация с 02.08.1988.

С 1993 года начали выпускать соки и нектары для детей. Так появился бренд «Малышам», «ФрутоНяня», «Липецкий Бювет» — минеральная вода. С годами в продуктовой линейке появилась детская вода, нектары и напитки, жидкие кашки, детские десерты, фруктовые пюре, пюре со сливками, творогом, фруктово-овощные, овощные и мясные пюре, различные виды каш (быстрорастворимые, готовые и жидкие кашки), молоко, творожки, молочный коктейли, а также отдельная линейка для беременных и кормящих женщин под брендом «ФрутоНяня».

АО «ПРОГРЕСС» в 2014 году выиграл открытый конкурс Департамента Здравоохранения г. Москвы. Теперь соковая продукция для беременных и кормящих женщин под брендом «ФрутоНяня» поставляется во все молочно-раздаточные пункты города Москвы.

АО «ПРОГРЕСС» постоянно совершенствует технологии производства и расширяет ассортимент выпускаемой продукции. Работают над тем, чтобы донести до покупателей все полезные свойства натуральных ингредиентов, из которых сделаны продукты. Для этого совершенствуются не только рецепты, но и упаковка. Они хотят, чтобы каждый смог найти среди продукции то, что ему подходит, для этого постоянно разрабатывают новые вкусы и расширяют продуктовую линейку. Каждый сотрудник компании осознает огромную ответственность, которая лежит на компании, ведь здоровое питание в детстве – залог здоровья на протяжении всей жизни. Их компания – эксперт в производстве детского питания, а сотрудники – специалисты высочайшего класса, профессионалы, постоянно повышающие свой уровень вслед за современными технологиями и растущими требованиями покупателей.

Самое пристальное внимание эта компания уделяет качеству и безопасности продукции. Прежде, чем попасть на стол к клиентам, каждый товар проходит более десятка различных проверок, этапов и экспертиз.

Компания «ПРОГРЕСС» зарекомендовала себя и как было сказано выше теперь является лидером на рынке детского питания в России. Общество получило очень много наград, золотых и серебряных медалей, золотых дипломов и дипломов участника, знаков качества, Марки №1 в России и бронзовая статуэтка в категории «Товары и услуги для детей».

2.2 Анализ формы №1 Бухгалтерского баланса АО «ПОГРЕСС»

за 2015-2017 год

Горизонтальный метод бухгалтерского баланса АО «ПРОГРЕСС» представлен в приложении В.

На основании результатов, представленных в таблице 1 сделаем следующие выводы: В активах баланса организации наибольшую активную долю, занимают внеоборотные активы, которые увеличиваются за рассматриваемый промежуток времени 2809343 до 5540380 руб. Таким образом на конец 2017 года показатели выросли на 300933. Доля внеоборотных активов на конец 2016 года увеличился на 11,18% (30,60%-19,42%), а к концу 2017 года увеличение всего было на 3,29% (33,89-30,60%).

Наибольшую долю во внеоборотных активах занимают основные средства. Доля которых увеличилась с 2016 года с 14,44% до 26,55%. При этом наблюдается большое увеличение Тпр в 2017 году по сравнению с 2016 годом на 79,45%. Таким образом среднегодовое значение внеоборотных активах с 2016 по 2017 год увеличилось на 1365518,5 рублей (5389913,5-4024395).

В оборотных активах наибольший удельный вес занимают запасы, которые увеличиваются за рассматриваемый промежуток времени от 1944513 до 2590958 рублей, что составило на конец 2017 года 15,85% долю актива. Следовательно, среднегодовое значение запасов увеличилось с 2129173,5 до 2452396 рублей, что говорит о позитивной тенденции развития. Также на рассматриваемом предприятии дебиторская задолженность имеет тенденцию к снижению, но можно заметить, что происходит увеличение денежных средств и это свидетельствует, как правило, об укреплении финансового состояния предприятия. Оборотные активы на анализируемом предприятии в абсолютных отклонениях понижаются на 1073866 на конец 2017 года или на 66,11%. Также Тпр понизился за 2017 год на 9,04%. Среднегодовое значение оборотных активов понизилось на 424377 рублей.

На данном предприятии АО «Прогресс» Капитал и резервы практически не изменялись. Уставный, добавочный и резервный капитал не менялись на анализируемом предприятии. Но нераспределенная прибыль увеличивается в течение последних трех лет и достигла в 2017 году 4162334 рублей. Наибольшая доля актива принадлежит нераспределенной прибыли, которая возросла до 25,46% на конец этого года, так как она с каждым годом увеличивается. Следовательно, раздел Капитал и резервы увеличился на конец 2017 года на 5143100 рублей, что составило 31,46% доли актива. При этом произошло понижение Тпр на 174,88%.

Заемные средства в долгосрочных обязательствах постоянно уменьшаются с 9776381 до 7138793 рублей, также доля актива постепенно снижается и доходит до 43,66% на конец 2017 года, что показывает отклонение от доли на -3,52. Таким образом среднегодовое значение в общей сумме стало 7608330,5 рублей.

Заемные средства в краткосрочных обязательствах возросли на 1311063 рублей по сравнению с долгосрочными обязательствами, из-за значительного увеличения заёмных средств. Таким образом можно сказать что у организации стабилизировалось финансовое положение и платежеспособность и увеличилась оборачиваемость активов. На конец 2016 года краткосрочная задолженность возросла до 3603290 рублей, что составляло 21,04%, но к 2017 году она пошла на уменьшение и достигла 2339898 рублей или 14,31% актива. В связи с этим среднегодовое значение упало до 2971594 рублей.

Сопоставление сумм дебиторской и кредиторской задолженности показывает, что дебиторская задолженность намного превышает кредиторскую, что является признаком «хорошего» баланса с точки зрения повышения (роста) эффективности. Это говорит о финансовой устойчивости предприятия.

Хороший баланс: 1) Валюта баланса в конце отчётного периода увеличивается по сравнению с началом периода; 2) Темп прироста оборотных активов выше, чем темпы прироста внеоборотных активов; 3) Собственный капитал предприятия не превышает заемный капитал, но темпы его роста быть выше, чем темпы роста заемного капитала; 4) Не соблюдены условия, так как темпы прироста дебиторской и кредиторской задолженности примерно не одинаковые; 5) Доля собственных средств в оборотных активах более 10%, условие соблюдено; 6) В балансе по статье «Нераспределенная прибыль» (непокрытый убыток) сумма положительная, т.е. есть прибыль, условие соблюдено.

При проверке баланса на признаки «хорошего баланса» соблюдены почти все признаки за исключением равенства темпов прироста дебиторской и кредиторской задолженности. Именно потому баланс нельзя считать полностью «хорошим». После горизонтального анализа целесообразно провести анализ ликвидности данного предприятия.

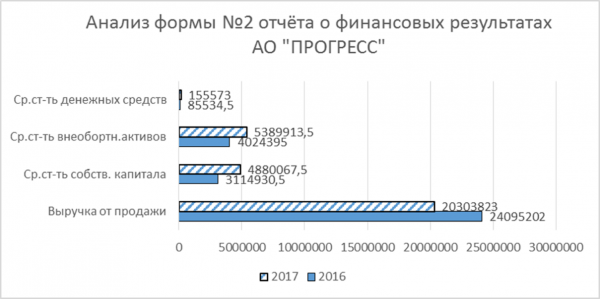

На основании данного анализа и данных таблицы 1 можно построить по отдельным элементам гистограмму, коротая представлена на рисунке 5.

Рисунок 5-Анализ бухгалтерского баланса

за 2015-2017 год

По данной гистограмме мы видим, что основные средства организации на конец 2017 года увеличились в 2 раза, это говорит о расширении производственной базы предприятии и оценивается положительно, если оно не связано с результатами их переоценки. Запасы организации также постепенно увеличиваются с каждым годом. Долгосрочные заемные средства наоборот имеют тенденцию к уменьшению, а заемные средства в краткосрочных обязательствах возросли до 1311063 рублей.

В таблице 2 наглядно представлен анализ ликвидности бухгалтерского баланса, и оценка платежеспособности предприятия.

Таблица 2- Анализ ликвидности бухгалтерского баланса, и оценка платежеспособности предприятия

Значение

Отклонение (+,-)

Темп роста,%

2015

2016

2017

2016 от 2015

2017 от 2016

2016 от 2015

2017 от 2016

1

2

3

4

5

6

7

8

9

1

Денежные средства и

краткосрочные

фин. вложения

5428245

4288729

4684498

-1139516

395769

79,01

109,23

2

Краткосрочная дебиторская задолженность

4258420

5146381

3529235

887961

-1617146

120,85

68,58

2

Запасы, НДС,

долгосрочная

дебиторская

задолженность

1970965

2447632

2595143

476667

147511

124,18

106,03

3

Оборотные активы,

Всего

11657630

11882742

10808876

225112

-1073866

101,93

90,96

4

Внеоборотные

активы, Всего

2809343

5239447

5540380

2430104

300933

186,50

105,74

5

Активы, Всего

14466973

17122189

16349256

2655216

-772933

118,35

95,49

6

Собственный капитал

1612826

4617035

5143100

3004209

526065

286,27

111,39

7

Заемный капитал,

Всего

12854147

12505154

11206156

-348993

-1298998

97,28

89,61

8

Текущие

обязательства

2967609

4185465

3780277

1217856

-405188

141,04

90,32

9

Долгосрочные

обязательства

9886538

8218437

7369844

-1668101

-848593

83,13

89,67

10

Общий показатель платежеспособности

1,47

1,32

1,53

-0,15

0,21

89,80

115,91

11

Коэффициент

абсолютной

ликвидности (

1,83

1,02

1,24

-0,81

0,22

55,74

121,57

12

Коэффициент

«критической оценки»

( L3 )

1,83

1,02

1,24

-0,81

0,22

55,74

121,57

13

Коэффициент

текущей ликвидности

( L4 )

3,93

2,84

2,86

-1,09

0,02

72,26

100,70

14

Коэффициент

функционирующего

капитала (

0,72

0,99

0,87

0,27

-0,12

137,5

87,88

15

Доля оборотный

средств в активах (

0,81

0,69

0,66

-0,12

-0,03

85,19

95,65

16

Коэффициент

обеспеченности

собственными

оборотными

средствами (

-0,10

-0,05

-0,37

0,05

-0,32

50,00

740,00

В организации АО «ПРОГРЕСС» общий показатель платежеспособности (

L 2 показывает, что денежные средства и краткосрочные вложения имеются у организации, но при таких высоких значениях данного показателя можно сделать вывод о нерациональном использовании денежных средств, т.к. у предприятия накопился большой объем денежных средств, не участвующих в производственно-экономическом процессе.

L 3 перешёл желательную границу показывая что, большая часть краткосрочных обязательств организации может быть немедленно погашена за счет денежных средств, средств в краткосрочных ценных бумагах, а также поступлений по расчетам.

L 4 показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства, при этом коэффициент находится в оптимальных значениях с 2016 года. Таким образом, организация располагает объемом свободных ресурсов, формируемых за счет собственных источников, и мобилизовав все оборотные средства, она в состоянии будет погасить текущие обязательства по кредитам и расчетам.

L 5 показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности.

Коэффициент маневренности повысился до 0,99 что является отрицательным для организации. Это значит, что небольшая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности.

Доля оборотных средств (

L 7 показывает, что доля формирования внеоборотных активов, собственного капитала недостаточна, поэтому организация привлекает заёмный капитал. Следовательно, у организации недостаточно собственных оборотных средств, необходимых для ее текущей деятельности. Динамика отрицательная.

Таким образом коэффициент ликвидности показывает, что организацию можно считать платежеспособной и ликвидной. После расчетов коэффициента ликвидности целесообразно провести проверку баланса на ликвидность активов и пассивов, таблица 3 представлена в приложении Г.

Таблица 4-Бухгалтерский баланс АО «ПРОГРЕСС» по методу Бивера

9

Коэффициент текущей

ликвидности

2,84( I)

2,86(I)

10

Экономическая

рентабельность (

17,55 (III)

18,54(III)

11

Финансовый леверидж

73,03 (II)

68,54(II)

12

Коэффициент покрытия

оборотных активов

собственными оборотными

средствами

- 0,05 (III)

-0,37(III)

13

Тип финансового состояния

по критериям Бивера

Среднее (неустойчивое) финансовое положение, Среднее (неустойчивое) финансовое положение

14

Удельный

0,73

0,69

15

Z2

-3,72

-3,12

Z 2 2016 =-0,3877+(-1,0736)*3,14+0,0579*0,69=-3,72

Z 2 2017 =-0,3877+(-1,0736)*2,58+0,0579*0,73=-3,12

Z 2 ˂0, таким образом вероятность банкротства невелика.

Осуществив расчет показателей по финансовой отчетности за 2016 – 2017 гг. следуют следующие выводы: по коэффициенту Бивера, по коэффициенту текущей ликвидности стоит сказать, что показатели относятся к первой группе, что показывает нормальное финансовое положение. Коэффициент R 4 и коэффициент покрытия активов собственными оборотными средствами относятся к третьей группе показателей, что говорит о наступлении кризисного положения. Коэффициент финансовый леверидж имеет за 2016 год 73,03 показателя и за 2017 год 68,54 что говорит о среднее (неустойчивом) финансовом положении.

В связи с этим данная организация АО «ПРОГРЕСС» в большинстве относится ко второй группе, что свидетельствует о небольшой угрозе банкротства данного предприятия. Поэтому организации необходимо стремиться к тому, чтобы хотя бы еще один показатель соответствовал нормативам 1-ой группы «Нормальное финансовое положение». Следовательно, по результатам формулы Z 2 можно сделать вывод, что у АО «ПРОГРЕСС» вероятность банкротства невелика.

Таблица 5, Для расчёта возьмем пятифакторную модель Альтмана

Z 5 2016 =(1,2*0,65)+(1,4*0,21)+(3,3*0,20)+(0,6*5,48)+(1,0*1,41)=6,43

Z 5 2017 =(1,2*0,59)+(1,4*0,25)+(3,3*0,23)+(0,6*5,73)+(1,0*1,24)=6,50

Нормальное значение, Следовательно, можно сделать вывод, что у предприятия очень малая вероятность банкротства., Для расчёта можно взять и другую модель Альтмана

Z f 2016 =(0,717*-0,05)+(0,847*0,18)+(3,107*0,20)+(0,42*0,37)+(0,995*1,41) =2,30

Z f 2017 =(0,717*-0,37)+(0,847*0,19)+(3,107*0,23)+(0,42*0,46)+(0,995*1,24) =2,04

Проанализировав данную модель можно сделать вывод за два года:

Z f 2016 >1,23 банкротство не грозит предприятию в ближайшее время

Z f 2017 >1,23 банкротство не грозит предприятию в ближайшее время.

Таблица 6, Для оценки вероятности банкротства предприятия также разработана модель в Республике Беларусь.

Z Б 2016 =0,111*-0,05+13,239*2,27+1,679*1,41+0,515*17,55+3,80*0,27=42,47

Z Б 2017 =0,111*-0,37+13,239*1,95+1,676*1,24+0,515*18,54+3,80*0,31=38,58

Проанализировав модель в Республике Беларусь за 2016 год и за 2017 год можно прийти к выводу что предприятию банкротство не грозит, так как величина Z Б > 8.

В таблице 7 представлен подробный расчёт показателей финансовой устойчивости организации АО «ПРОГРЕСС»

Таблица 7

Значение

Отклонение (+,-)

Темп роста,%

2016

2017

2017 от 2016

2017 от 2016

1

2

3

4

5

6

1

Денежные средства и

краткосрочные

фин. вложения

4288729

4684498

395769

109,23

2

Краткосрочная дебиторская задолженность

5146381

3529235

-1617146

68,58

2

Запасы, НДС, долгосрочная

дебиторская задолженность

2447632

2595143

147511

106,03

3

Оборотные активы,

Всего

11882742

10808876

-1073866

90,96

4

Внеоборотные

активы, Всего

5239447

5540380

300933

105,74

5

Активы, Всего

17122189

16349256

-772933

95,49

6

Собственный капитал

4617035

5143100

526065

111,39

7

Заемный капитал, Всего

12505154

11206156

-1298998

89,61

8

Текущие обязательства

4185465

3780277

-405188

90,32

9

Долгосрочные

обязательства

8218437

7369844

-848593

89,67

10

Коэффициент капитализации (

2,71

2,18

-0,53

80,44

11

Коэффициент обеспечения собственными источниками финансирования (

-0,05

-0,04

0,01

80,00

12

Коэффициент независимости (

0,27

0,31

0,04

114,81

13

Коэффициент финансирования (

0,37

0,46

0,09

124,32

14

Коэффициент финансовой устойчивости (

0,75

0,77

0,02

102,67

15

Z

-3,72

-3,12

0,6

83,87

16

Общая величина запасов

2590958

2313834

-277124

89,30

Продолжение таблицы 7

Наличие собственных оборотных средств (СОС)

-622412

-397280

225132

18

Наличие собственных и долгосрочных заёмных источников формирования запасов или функционирующий капитал (КФ)

7596025

6972564

-623461

19

Общая величина основных источников формирования запасов (ВИ)

8075243

8283627

208384

20

Излишек (+) или недостаток (-) собственных оборотных средств

-2936246

-2988238

21

Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов

5282191

4381606

22

Излишек (+) или недостаток (-) общей величины основных источников формирования запасов

5761409

5692669

23

Трехкомпонентный показатель типа финансовой ситуации

011 нормальная независимость

011 нормальная независимость

Как видно по расчётам таблицы, коэффициент капитализации на начало рассматриваемого периода находился в пределах нормы и показывал, что на каждый рубль собственных средств организация привлекала 2,71 рублей заёмных средств, на конец периода показатель незначительно упал на 0,53 и на 1 рубль собственных средств стало приходиться 2,18 рубля заёмных средств. Следовательно, финансовая зависимость от заёмных средств немного силилась.

Коэффициент обеспечения собственными источниками финансирования (, Коэффициент финансовой независимости (, Коэффициент финансирования (, Коэффициент финансовой устойчивости (

АО «ПРОГРЕСС» на начало и на конец периода не являлся финансово устойчивым предприятием, показатели снижены до минимальных уровней. Таким образом акционерное общество «ПРОГРЕСС» является финансово не устойчивым, так как попадает в большую независимость от заёмного капитала.

Следовательно, организация теряла финансовую состоятельность используя для финансирования своей деятельности заёмный капитал. Но с показатели начинают понемногу расти и скоро начнут приближаться к оптимальным значениям и появляется шанс стать в будущем финансово устойчивым предприятием. Также трехкомпонентный показатель типа финансовой ситуации показывает, что у предприятия нормальная финансовая независимость.

После расчёта показателей финансовой устойчивости организации АО «ПРОГРЕСС» проведем в таблице 8 классификацию финансового состояния предприятия по сводным критериям оценки бухгалтерского баланса.

Таблица 8- Классификация финансового состояния предприятия по сводным критериям оценки бухгалтерского баланса

Показатели

2016 год

2017 год

Фактическое значение коэффициента

Количество баллов

Фактическое значение коэффициента

Количество баллов

1

2

3

4

5

1.

Коэффициент абсолютной ликвидности

1,02

14

1,24

14

2

Коэффициент критической оценки (

1,02

11

1,24

11

3

Коэффициент текущей ликвидности (

2,84

20

2,86

20

4

Доля оборотных средств (

0,69

10

0,66

10

5

Коэффициент обеспеченности собственными оборотными средствами (

-0,05

0

-0,37

0

6

Коэффициент капитализации (

2,71

0

2,18

0

7

Коэффициент финансовой независимости (

0,27

0

0,31

0,8

8

Коэффициент финансовой устойчивости (

0,75

0

0,77

2

9

Итого

55

57,8

10

Класс

III

III

На начало и на конец рассматриваемого отчётного периода финансовое состояние организации можно оценить, как среднее, так как оно относится к III классу. При этом наблюдается рост внеоборотных активов, что приводит к уменьшению коэффициента обеспеченности собственными средствами. Доля формирования внеоборотных активов, собственного капитала недостаточна, именно поэтому организация привлекает заёмный капитал.

Следовательно, у организации недостаточно собственных оборотных средств, необходимых для ее текущей деятельности это и приводит к уменьшению оборотов денежных средств.

Также занижен коэффициент финансовой независимости (

-

-

Анализ формы № 2 Отчёта о финансовых результатах

-

АО «ПРОГРЕСС» за 2016-2017 год, Таблица 9-Анализ формы № 2 Отчёта о финансовых результатах, АО «ПРОГРЕСС» за 2016-2017 год

Показатели

2016

2017

Отклонение

Темп роста, %

1

2

3

4

5

6

2110

Выручка от продажи

24 095 202

20 303 823

-3 791 379

84,27

1600

Среднегодовая стоимость

активов

15 794 581

16 735 722,5

941 141,5

105,96

1100

Среднегодовая стоимость

внеоборотных активов

4 024 395

5 389 913,5

1 365 518,5

133,91

1200

Среднегодовая стоимость

оборотных активов

11 770 186

11 345 809

-424 377

96,39

1110

Среднегодовая стоимость

нематериальных активов

517 248

537 586,5

20 338,5

103,93

1150

Среднегодовая стоимость

основных средств

2 191 290,5

3 317 280

1 125 989,5

151,38

1300

Среднегодовая стоимость

собственного капитала

3 114 930,5

4 880 067,5

1 765 137

156,67

1210

Среднегодовая стоимость

запасов

2 129 173,5

2 452 396

323 222,5

115,18

1250

Среднегодовая стоимость

денежных средств

85 534,5

155 573

70 038,5

181,88

1230

Среднегодовая стоимость

дебиторской задолженности

4 702 400,5

4 337 808

-364 592,5

91,25

1520

Среднегодовая стоимость

кредиторской

задолженности

3 061 044,5

2 971 594

-89 450,5

97,08

D1

1,53

1,21

-0,32

79,08

D2

2,05

1,79

-0,26

87,32

D3

46,58

37,77

-8,81

81,09

D4

11,00

6,12

-4,88

55,64

D5

7,74

4,16

-3,58

53,75

D6

32,25

44,09

11,84

136,71

D7

1,30

2,80

1,50

215,38

D8

5,12

4,68

-0,44

91,41

D9

71,23

77,98

6,75

109,48

D10

8,87

6,83

-2,04

77,00

D11

46,37

53,42

7,05

115,20

ФЦ

3 770 529,5

3 818 610

48 080,5

101,28

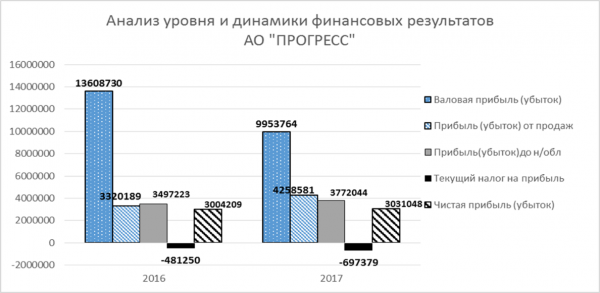

На основании данных показателей можно построить линейчатую диаграмму за 2016-2017 год, которая представлена на рисунке 6.

Рисунок 6- Анализ формы № 2 Отчета о финансовых результатах, АО «ПРОГРЕСС» за 2016-2017 год, Выручка организации на 2017 снизилась до 20303823, Коэффициент общей оборачиваемости капитала (, Коэффициент оборачиваемости мобильных средств (, Коэффициент отдачи нематериальных активов (, Коэффициент фондоотдачи (, Коэффициент отдачи собственного капитала (, Оборачиваемость материальных запасов (, Оборачиваемость денежных средств (, Коэффициент оборачиваемости средств в расчётах (, Срок погашения дебиторской задолженности (, Коэффициент оборачиваемости кредиторской задолженности (, Срок погашения кредиторской задолженности (

Финансовый цикл характеризует разрыв между сроком платежа по своим обязательствам перед поставщиками и получение денег от покупателя, то есть время в течении, которого денежные средства отвлечены из производственного оборота. У организации наблюдается увеличение на 48 080,5 дней или на 1,28%, что характеризует появление дополнительных дней отвлечения денег в производственный сектор.

Таким образом, у организации «ПРОГРЕСС» коэффициент деловой активности за рассматриваемый промежуток времени имеет отрицательную динамику.

Таблица 10-Анализ уровня и динамики финансовых результатов по данным отчетности, Продолжение таблицы 10

34562

-172189

0,86

0,17

-0,69

16,72

Прочее

2460

(320)

47974

47654

0,00

0,24

0,24

14991,88

Чистая прибыль (убыток)

2400

3004209

3031048

26839

12,47

14,93

2,46

100,89

Имея некоторые данные показатели из таблицы можно представить их в виде гистограммы, которая представлена на рисунке 7.

Рисунок 7 – Анализ уровня и динамики финансовых результатов, АО «ПРОГРЕСС» за 2016-2017 год

За рассматриваемый промежуток времени выручка от продажи товаров, продукции в АО «ПРОГРЕСС» снизилась на 15,73% или на 3791379 рублей. На это оказывает влияние рост цен и как следствие снижения роста объёма продаж.

Себестоимость готовой продукции уменьшилась на 136413 рублей или на 1,3%, что является положительной динамикой. Таким образом под воздействием снижения выручки и снижения себестоимости готовой продукции, всё равно наблюдается отрицательная динамика снижения и у валовой прибыли на 3654966 рублей или на 26,86%. Также наблюдается снижение удельного веса валовой прибыли общей выручки на 7,46%.

Коммерческие расходы за рассматриваемый промежуток времени снизились на 4648896 рублей или на 47,32%. Таким образом затраты на отгрузку и реализацию продукции, и другие услуги снизились. Это и привело к снижению выручки от продаж товаров, что является отрицательной динамикой.

Управленческие расходы за весь промежуток времени увеличились на 55538 рублей или на 88,03%. Таким образом выросли затраты на управление организацией, которые не связаны с производством. Следовательно, уровень в % к выручке повысился на 0,66% и на конец 2017 года стал равным 2,59%

Прибыль от продаж увеличилась на 938392 рублей или на 28,26% из-за снижения валовой прибыли, себестоимости и роста управленческих расходов.

Проценты к получению за весь промежуток времени повысились на 77190 рублей или на 33,51%. Следовательно, в организации повышается объём производства и реализации.

Проценты к уплате за рассматриваемый промежуток времени наоборот снизились на 211858 рублей. Уровень в % к выручке соответственно снизился на 0,3% что к концу 2017 года уровень стал равным 3,68, что привело к положительной динамике для АО «ПРОГРЕСС».

Прочие доходы, Прочие расходы за рассматриваемый промежуток времени снизились 1489764 рублей или на 37,87, а

Прибыль (убыток) до налогообложения увеличилась на 274821 рублей, тем самым показывая увеличение за весь промежуток времени на 7,86%. Увеличение прибыли свидетельствует об эффективной деятельности компании и о положительной тенденции по предприятию в целом. Основными факторами, оказавшими влияние на увеличение прибыли до налогообложения-это уменьшение прочих расходов.

Изменение отложенных налоговых обязательств увеличилось на 60070 рублей или на 197,52. Удельный вес также увеличился на 0,32% и в 2017 году он стал равным 0,45%. Следовательно, часть отложенного налога на прибыль, привела к увеличению налога на прибыль в последующих отчетных периодах.

Изменение отложенных налоговых активов, привело к их уменьшению на 17859 рублей или на 94,15%. При этом удельный вес уменьшился на 0,07 и, следовательно, снизился с 0,08% до 0,01% в 2017 году.

Текущий налог на прибыль за рассматриваемый промежуток времени увеличился на 216129 рублей или на 44,91%. Также наблюдается увеличение удельного веса на 1,43%. Таким образом, можно сделать вывод, что текущий налог на прибыль увеличился за счет увеличения прибыли до налогообложения, увеличения прочих доходов и уменьшения прочих расходов.

Прочее увеличилось на 47654 рубля. При этом показывая увеличение удельного веса на 0,24%.

Чистая прибыль (убыток) увеличилась на 26839 рублей или на 0,89%. Следовательно, за весь рассматриваемый промежуток времени произошло увеличение удельного веса на 2,46% и в 2017 году чистая прибыль стала равной 14,93%. Чистая прибыль увеличивается, а это означает, что фирма работает в определенном периоде хорошо. Рост свидетельствует об эффективной деятельности организации, о росте производства продукции и продаж, снижении себестоимости и о росте деловой активности организации.

В целом данное предприятие АО «ПРОГРЕСС» находится в нормальном стабильном финансовом положении.

В результате после анализа уровня и динамики финансовых результатов по данным отчетности следует провести анализ влияния факторов на прибыль. Анализ представлен в таблице 11.

Таблица 11 -Анализ влияния факторов на прибыль

34562

206751

-172189

0,17

0,86

-0,69

Прочее

2460

47974

(320)

47654

0,24

0,00

0,24

Чистая прибыль (убыток)

2400

3031048

3004209

26839

14,93

12,47

2,46

Цены на продукцию в отчётном периоде возросли в целом на 7,9

-

;

-

=В1-В´ ;

;

Таким образом продажи продукции в отчётном году по сравнению с предыдущим периодом увеличились за счёт роста цены на 1503989,89

Сокращение количества реализуемой продукции привело к уменьшению выручки в отчётном году на 5295365,9 рублей. Общий прирост выручки на 3791379 рублей, получился за счёт повышения цен на 7,9%. То есть прирост качественного фактора перекрыл негативное влияние количественного фактора.

-

;

Прирост цен на продукцию в отчётном периоде по сравнению с прошлым периодом в среднем на 7,9% привел к увеличению суммы прибыли от продаж на 207249,39 рублей.

-

; =-729701,42

Влияние цен на продукцию получилось отрицательным, т.е. в результате сокращения в отчётном периоде полученной выручки в сопоставимых ценах сумма прибыли от продаж снизилась на 729701,42 рубль, потому что на выручку помимо цены влияет и количество реализуемой продукции.

-

=

Расходы — это факторы обратного влияния по отношению к прибыли. Себестоимость в отчётном периоде снизилась на 136413 рублей, а уровень ее отношения к выручке от продаж увеличился на 7,46. Поэтому это привело к уменьшению суммы прибыли на 1514665,2.

-

;

Таким образом перерасход по коммерческим расходам в отчётном периоде и уменьшение их уровня на 15,28% привели к увеличению суммы прибыли от продаж на сумму 3102424,15 рубля.

-

;

Перерасход по управленческим расходам в отчётном периоде по сравнению с прошедшим и повышение их на 0,66% уменьшили сумму прибыли на 134005,23 рублей.

После анализа влияния факторов на прибыль проводится сводная таблица влияния факторов на чистую прибыль отчётного периода.

Таблица 12- Сводная таблица влияния факторов на чистую прибыль отчётного периода.

Таким образом сводная таблица дает возможность узнать какие факторы влияют на чистую прибыль в отчётном периоде.

Чтобы проанализировать динамику рентабельности продаж, чистой рентабельности отчетного периода и влияния факторов на изменение этих показателей желательно провести факторный анализ рентабельности организации, который представлен в таблице 13.

Таблица 13-Факторный анализ рентабельности АО «ПРОГРЕСС» за 2016-2017 год.

2017

2016

Отклонение (+,-)

Темп роста

1

2

3

4

5

Чистая прибыль

3031048

3004209

26839

100,89

Выручка от продаж

20303823

24095202

-3791379

84,27

Валовая прибыль (убыток)

9953764

13608730

-3654966

73,14

Себестоимость продаж

(

(

-136413

98,70

Прибыль (убыток) от продаж

4258581

3320189

938392

128,26

Коммерческие расходы

(

(

-4648896

52,68

Управленческие расходы

(

(

55538

11,97

Средняя стоимость собственного капитала (1300)

4880067,5

3114930

1765137

156,67

Средняя стоимость имущества(1600)

16735722,5

15794581

941151,5

105,96

Средняя стоимость долгосрочных обязательств (1400)

7794140,5

9052487,5

-1258347

86,10

Прибыль (убыток) до налогообложения

3772044

3497223

274821

107,86

R1

20,97

13,78

7,19

152,18

R2

18,58

14,51

4,07

128,05

R3

14,93

12,47

2,46

119,73

R4

18,11

19,02

-0,91

95,22

R5

62,11

96,45

-34,34

64,40

R6

49,02

56,48

-7,46

86,79

R7

26,54

15,98

10,56

166,08

R8

23,92

24,69

-0,77

96,88

Имея расчёт по показателям рентабельности можно увидеть какие коэффициенты упали и возросли больше других что показано на рисунке 8.

Рисунок 8 – отклонение показателей рентабельности

за 2016-2017 год.

Рентабельность продаж (, Бухгалтерская рентабельность по обычной деятельности (, Чистая рентабельность (, Экономическая рентабельность (, Рентабельность собственного капитала (, Валовая рентабельность (, Затратоотдача (, Рентабельность перманентного капитала (

Таким образом, показатели, характеризующие прибыльность организации, находятся в равных значениях. Рентабельность собственного капитала значительно снизилась по сравнению с другими показателями, другие показатели снижены, но не значительно. Следовательно, организация АО «ПРОГРЕСС» является не совсем рентабельной и наполовину прибыльной по всем показателям, но в целом данное предприятие находится в нормальном стабильном положении.

Подводя итоги можно сказать, что был успешно проведён анализ формы №1 Бухгалтерского баланса и формы №2 Отчета о финансовых результатах АО «ПРОГРЕСС» за 2015-2017 год. Основным видом деятельности организации является производство детского питания и диетических пищевых продуктов (код по ОКВЭД 10.86).

В ходе анализа были сравнены ключевые финансовые показатели данного предприятия. Все значения показателей рассчитаны по данным бухгалтерской отчетности за 2015-2017 год. При расчете всех показателей организации, учитывалась величина активов, величина капитала выручка за год и так далее. По результатам сравнения каждого показателя был сделан обобщенный вывод о качестве финансового состояния организации. В результате анализа ключевых финансовых показателей организации было установлено что валюта баланса с 2015 года по 2017 год постепенно увеличивается. Организацию можно считать платежеспособной и ликвидной. Также было выявлено что у АО «ПРОГРЕСС» вероятность банкротства невелика и банкротство не грозит предприятию в ближайшее время. Рассматриваемое общество попадает в большую независимость от заёмного капитала и теряла свою финансовую состоятельность используя для финансирования своей деятельности заёмный капитал. В целом данное предприятие АО «ПРОГРЕСС» находится в нормальном стабильном финансовом положении.

ЗАКЛЮЧЕНИЕ, В ходе написания курсовой работы были

Было выяснено, что основные фонды предприятия — это материально-вещественные ценности, которые многократно участвуют в производственном процессе, не изменяют своей вещественной формы и переносят свою стоимость на готовую продукцию (работы, услуги) по частям по мере износа. Основные фонды являются главным рычагом, обеспечивающим экономический рост предприятий, и имеют свойство постепенно изнашиваться. Существует несколько видов износа основных фондов: физический, моральный, социальный, экологический, частичный и полный износ. Для оценки эффективности использования основных средств используется система показателей, которая включает в себя некоторые показатели. В целом стоит отметить, что от того насколько обеспеченно предприятие основными средствами и как эффективно они используются, зависит прибыль предприятия и уровень его полной рентабельности. Для обобщающей характеристики эффективности и интенсивности использования основных производственных фондов служат показатели фондоотдачи и фондоемкости продукции, фондовооруженности труда и фондорентабельности.

Во второй части данной курсовой работы был рассмотрен анализ финансовой отчётности Акционерного общества «ПРОГРЕСС». Анализ был произведен за 2015-2017 год. Баланс у организации постепенно увеличивается, основные средства возросли до 4 341 072 рублей, поэтому предприятие можно считать ликвидным. Также было выявлено что у АО «ПРОГРЕСС» существует вероятность банкротства, но оно невелико и пока данной организации в ближайшее время ничего не грозит.

Таким образом, подводя итоги можно сказать, что основные производственные фонды предприятия являются важной частью. Они составляют основу любого производства, в процессе которого создается продукция, оказываются услуги, выполняются работы. ОПФ занимают основной удельный вес в общей сумме основного капитала хозяйствующего субъекта. Их количество, стоимость, качественное состояние, эффективность использования влияют на конечные результаты хозяйствующего субъекта. Повышение эффективности их использования позволяет расширить производство без дополнительных капитальных вложений.

-

Бреусов Ю.Г. Оборот основных производственных фондов: методологические и теоретические аспекты. Самара., 2014 — 149 c .

-

Горфинкель В.Я., Швандар В.А. Экономика предприятия 5-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2015. — 670 с

-

Ким В., Панкратова Т. Основные средства: от поступления до выбытия // «Экономико-правовой бюллетень», N 8, август 2016 г. -128 с.

-

Кондраков Н.П. Бухгалтерский учет Учебник. — М.: ИНФРА-М, 2014. — 592 с. — (Серия «Высшее образование»).

-

Красова О.С., Сергеева Т.Ю. Основные средства организации М.: «Московская финансово-промышленная академия», 2016. — 160 с.

-

Приказ Минфина России от 30.03.2001 N 26н (ред. от 16.05.2016) «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01″ (Зарегистрировано в Минюсте России 28.04.2001 N 2689)

-

Савицкая Г.В. Комплексный анализ хозяйственной деятельности предприятия: Учебник.-6-е изд.,перераб. и доп. – М.: ИНФРА-М, 2014. – 607 с. – (Высшее образование: Бакалавриат).

-

Сергеева Т.Ю. Основные средства: Бухгалтерский и налоговый учет М.: изд-во Омега-Л — 2015 г. — 243 с.

-

Стоев В. Медодическое пособие: Основные средства. — Запорожье: Полиграф, 2017. — 72 с. — (серия «В помощь бухгалтеру»).

-

Толпегина О.А., Толпегина Н.А. Комплексный экономический анализ хозяйственной деятельности: учебник для бакалавров. – М.: Издательство Юрайт, 2014. – 672 с. – Серия: Бакалавр. Базовый курс.

-

Акционерное общество «ПРОГРЕСС» — Электрон.текст,2011–2019 Режим доступа: 20.04.2019

-

Юркова Т.И., Юрков С.В. Экономика предприятия Учебное пособие. 119с. — 2014г.

Приложение А

(справочное)

Приложение № 1

к Приказу Министерства финансов

Российской Федерации

от 02.07.2010 № 66н

(в ред. Приказов Минфина России

от 05.10.2011 № 124н,

от 06.04.2015 № 57н)

Бухгалтерский баланс

на

31 декабря

20

17

г.

Коды

Форма по ОКУД

0710001

Дата (число, месяц, год)

2017

12

31

Организация

АО «ПРОГРЕСС»

по ОКПО

18008485

Идентификационный номер налогоплательщика

ИНН

4826022365

Вид экономической

деятельности

Производство детского питания и диетических пищевых продуктов

по

ОКВЭД

10.86

Организационно-правовая форма/форма собственности

Частная собственность

по ОКОПФ/ОКФС

12267

16

Единица измерения: тыс. руб. (млн. руб.)

по ОКЕИ

384 (385)

Местонахождение (адрес) 398902

улица, 2

Код

На

31 декабря

На 31 декабря

На 31 декабря

Пояснения

Наименование показателя

20

17

г. 3

20

16

г. 4

20

15

г. 5

АКТИВ

I. ВНЕОБОРОТНЫЕ АКТИВЫ

Нематериальные активы

1110

560 336

514 837

519 659

Нематериальные поисковые активы

1130

Основные средства

1150

4 341 072

2 293 488

2 089 093

Финансовые вложения

1170

Отложенные налоговые активы

1180

45 261

46 369

27 401

Прочие внеоборотные активы

1190

593 711

2 384 753

173 190

Итого по разделу I

1100

5 540 380

5 239 447

2 809 343

II. ОБОРОТНЫЕ АКТИВЫ

Запасы

1210

2 590 958

2 313 834

1 944 513

Налог на добавленную стоимость по приобретенным ценностям

1220

4 185

133 798

26 452

Краткосрочная дебиторская задолженность

1231

3 529 235

5 146 381

4 258 420

Долгосрочная дебиторская задолженность

1232

0

0

0

Финансовые вложения (за исключением денежных эквивалентов)

1240

4 495 658

4 166 423

5 379 482

Денежные средства и денежные эквиваленты

1250

188 840

122 306

48 763

Прочие оборотные активы

1260

Итого по разделу II

1200

10 808 876

11 882 742

11 657 630

БАЛАНС

1600

16 349 256

17 122 189

14 466 973

Форма 0710001 с. 2

На

31 декабря

На 31 декабря

На 31 декабря

Пояснения

Наименование показателя

Код

20

17

г. 3

20

16

г. 4

20

15

г. 5

ПАССИВ

III. КАПИТАЛ И РЕЗЕРВЫ

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

1310

804 168

804 168

804 168

Собственные акции, выкупленные у акционеров

1320

Переоценка внеоборотных активов

1340

100 760

101 090

101 090

Добавочный капитал (без переоценки)

1350

167

167

167

Резервный капитал

1360

75 671

75 671

75 671

Нераспределенная прибыль (непокрытый убыток)

1370

4 162 334

3 635 939

631 730

Итого по разделу III

1300

5 143 100

4 617 035

1 612 826

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Заемные средства

1410

7 138 793

8 077 868

9 776 381

Отложенные налоговые обязательства

1420

231 051

140 569

110 157

Оценочные обязательства

1430

Прочие обязательства

1450

Итого по разделу IV

1400

7 369 844

8 218 437

9 886 538

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Заемные средства

1510

1 311 063

479 218

327 442

Кредиторская задолженность

1520

2 339 898

3 603 290

2 518 799

Доходы будущих периодов

1530

56 035

101 252

0

Оценочные обязательства

1540

129 316

102 957

121 368

Прочие обязательства

1550

Итого по разделу V

1500

3 836 312

4 286 717

2 967 609

БАЛАНС

1700

16 349 256

17 122 189

14 466 973

Приложение Б

(справочное)

(в ред. Приказов Минфина России

от 06.04.2015 № 57н,

от 06.03.2018 № 41н)

Отчет о финансовых результатах

за

Декабрь

20

17

г.

Коды

Форма по ОКУД

0710002

Дата (число, месяц, год)

2017

12

31

Организация

АО «ПРОГРЕСС»

по ОКПО

18008485

Идентификационный номер налогоплательщика

ИНН

4826022365

Вид экономической

деятельности

Производство детского питания и диетических пищевых продуктов

по

ОКВЭД

10.86

Организационно-правовая форма/форма собственности

Частная собственность

12267

16

по ОКОПФ/ОКФС

Единица измерения: тыс. руб. (млн. руб.)

по ОКЕИ

384 (385)

За

декабрь

За

декабрь

Пояснения, Наименование показателя

Код

20

17

г. 3

20

16