Материальной и технической основой процесса производства на любом предприятии являются основные производственные фонды. В условиях рыночной экономики первоначальное формирование основных фондов, их функционирование и расширенное воспроизводство осуществляется при непосредственном участии финансов, с помощью которых образуются и используются денежные фонды целевого назначения.

Первоначальное формирование основных фондов на вновь создаваемых предприятиях происходит за счет основных средств, являющихся частью уставного фонда. Основные средства представляют собой денежные средства, инвестированные в основные фонды производственного и непроизводственного назначения.

Основные средства играют большую роль в процессе труда, так как в своей совокупности образуют техническую базу и определяют производственную мощность организации. Поэтому можно сделать вывод, что основные средства являются основой, фундаментом любого предприятия.

Значение основных средств в общественном производстве определяется тем, какое место занимают орудия труда в развитии производительных сил и производственных отношений.

Основные фонды участвуют в процессе производства длительное время, обслуживают большое число производственных циклов и, постепенно изнашиваясь в производственном процессе, частями переносят свою стоимость на изготовляемую продукцию, сохраняя при этом натуральную форму. Эта особенность основных фондов делает необходимым их максимально эффективное использование.

Имея ясное представление о роли основных средств в производственном процессе, факторах, влияющих на использование основных средств, можно выявить методы, направления, при помощи которых повышается эффективность использования основных средств и производственных мощностей предприятия, обеспечивая при этом снижение издержек производства и рост производительности труда.

Целью работы является проведение учета и анализа основных фондов и эффективности использования основных средств на примере конкретного предприятия ОАО «Мясопродукты».

Для реализации поставленной цели необходимо решить ряд задач:

- Ø изучить методологию основных средств предприятия такие как понятие и классификацию основных средств, задачи учета и оценку основных средств, синтетический и аналитический учет, документальное оформление движения основных средств и учет амортизации;

- Ø рассмотреть сущность и значение анализа основных фондов предприятия;

- Ø охарактеризовать методику анализа основных фондов предприятия, факторный анализ основных средств;

- Ø изучить значение и задачи анализа основных средств и источники информации анализа основных средств;

- Ø провести анализ оценки учета основных средств и эффективности их использования в ОАО «Мясопродукты»;

- Ø оценить экономическую характеристика и организацию учета предприятия;

- Ø провести анализ обеспеченности общества основными средствами, их состав, структуру и движения;

- Ø сделать анализ технического состояния, источников финансирования воспроизводства основных средств открытого акционерного общества;

- Ø изучить анализ эффективности использования основных средств;

- Ø предложить резервы повышения эффективности использования основных средств.

Основной задачей данной работы является определение обеспеченности предприятия основными фондами и уровень их использования, расчет влияния использования основных фондов на объем производства продукции и другие показатели, изучение степени использования производственной мощности предприятия и оборудования, а также выявление резервов повышения эффективности использования основных средств.

Поверка и калибровка средств измерений

... проведения калибровки с помощью ограниченного количества приборов и оборудования. Метод сличения с помощью компьютера - осуществляется с использованием компаратора - специального прибора, посредством которого проводится сравнение показаний калибруемого (поверяемого) средства измерений и ...

Глава 1. Методология учета основных средств предприятия

1 Понятие и классификация основных средств

Основные средства представляют собой совокупность материальных и вещественных ценностей используемых в качестве средств труда, и действующих в натуральной форме в течение длительного времени, как в сфере материального производства, так и в непроизводственной сфере.

Роль основных средств в процессе труда определяется тем, что в своей совокупности они образуют техническую базу и определяют производственную мощь предприятия.

На протяжении длительного периода основные средства находятся в непрерывном движении: они поступают на предприятие, изнашиваются в результате эксплуатации, подвергаются ремонту, перемещаются внутри предприятия, выбывают вследствие ветхости или нецелесообразности дальнейшего их использования.

К основным средствам относятся: здания, сооружения, вычислительная техника, транспортные средства, инструменты, производственный и хозяйственный инвентарь, прочие основные средства. Кроме того, по принадлежности основные средства подразделяются на собственные и арендованные. Первые принадлежат предприятию и числятся на его балансе, а вторые получены от других организаций во временное пользование за плату.

По назначению основные средства делятся на производственные и непроизводственные:

- Ø производственные основные фонды, непосредственно принимающие участие в процессе производства продукции (производственные здания, сооружения, рабочие машины, транспорт);

- Ø непроизводственные основные фонды, не принимающие прямого участия в производстве, но активно влияющие на процесс производства продукции (здания, дворцы и дома культуры, общежития, бани, столовые, прачечные).

Производственные основные средства делятся по отраслям: промышленное производство и строительство.

Непроизводственные основные средства подразделяются следующим образом:

- Торговля;

- Жилищное хозяйство;

- Культурно-бытовое хозяйство;

- Здравоохранение;

- Физкультура и спорт;

— Важное значение для экономической деятельности предприятия имеет степень использования основных фондов. Улучшение использования основных фондов способствует увеличению объема выпуска продукции, росту производительности труда, снижению себестоимости и увеличению прибыли, кроме того, ускоряется процесс обновления, основных фондов и уменьшаются потери от использования морально-устаревшего оборудования.

Разработка и стандартизация программных средств

... ориентированных метрик. Размерно-ориентированные метрики Размерно-ориентированные метрики прямо измеряют программный продукт и процесс его разработки. Основываются размерно-ориентированные метрики на LOC – оценках (LinesOfCode). ... данных для различных характеристик приведены в табл.4, 5 и содержат правила учета элементов из графического интерфейса пользователя (ГИП). Примеры элементов данных Таблица ...

2 Задачи учета основных средств предприятия

Бухгалтерский учет основных средств ведется для получения документально обоснованной информации об их наличии и движении внутри организации. Задачи учёта основных средств сформулированы в п. 4 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России № 91н (далее Методические указания по бухгалтерскому учету основных средств) 1 . Учет нужен для:

- Ø правильного оформления документов и своевременного отражения в учете поступления основных средств, их внутреннего перемещения и выбытия;

- Ø достоверного определения результатов от реализации и прочего выбытия основных средств;

- Ø полного определения затрат, связанных с поддержанием основных средств в рабочем состоянии (расходы на технический осмотр и уход, на проведение всех видов ремонта);

- Ø контроля за сохранностью основных средств, принятых к бухгалтерскому учету;

- Ø проведения анализа использования основных средств;

- Основные средства отражаются в бухгалтерском учете и отчетности в денежной оценке и характеризуются первоначальной, восстановительной и остаточной стоимостью.

Для выполнения задач учета основных средств организации необходимо разработать рациональную систему документаоборота в соответствии с утвержденным в ней графиком и определить лиц, ответственных за сохранность и перемещение объектов основных средств.

Все хозяйственные операции, проводимые организаций, должны оформляться оправдательными документами. Эти документы являются первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Формы первичной документации для учета основных средств и краткие указания по их заполнению утверждены постановлением Госкомстата России № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств» 2 .

К ним, в частности, относятся:

- Акт о приеме-передаче объекта основных средств (кроме зданий;

- сооружений) (форма № ОС-1);

- Акт о приеме-передаче здания (сооружения) (форма № ОС-1а);

- Акт о приеме и передаче групп объектов основных средств (кроме зданий, сооружений) (форма № ОС-16);

- Накладная на внутреннее перемещение объектов основных средств (форма № ОС-2);

- Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (форма № ОС-3);

6. Акт о списании объекта основных средств (кроме автотранспортных средств) (форма № ОС-4);

7. Акт о списании автотранспортных средств (форма № 0С-4а);

Анализ потребления электроэнергии бытовыми приборами среднестатистической ...

... данного реферата: 1. провести анализ потребления электроэнергии бытовыми приборами среднестатистической семьи; 2. рассмотреть, изменение стоимости электроэнергии ... все районы огромной страны, всем её жителям. Основная масса потребителя получает его от мощных электростанций, ... освещения в городах. Повсеместное проникновение электричества в нашу жизнь произошло невероятно быстро. Совсем, казалось бы, ...

- Акт о списании групп объектов основных средств (кроме автотранспортных средств) (форма № ОС-46);

- Инвентарная карточка учета объекта основных средств (форма № ОС-6);

- Инвентарная карточка группового учета объектов основных средств (форма № ОС-6);

- Инвентарная книга учета объектов основных средств (фор-Ма№0С-6б);

- Акт о приеме (поступлении) оборудования (форма № ОС-14);

- Акт о приеме-передаче оборудования в монтаж (форма № ОС-15);

- Акт о выявленных дефектах оборудования (форма № ОС-16).

1.3 Оценка основных средств

Объекты основных средств, поступающие в организацию, при принятии их к бухгалтерскому учету должны получить соответствующую оценку в денежном выражении. Различают три вида оценки основных средств: первоначальную, восстановительную и остаточную.

В бухгалтерском учете основные средства принимаются к учету по первоначальной стоимости. Первоначальной стоимостью объекта основных средств, приобретенного за плату, признается сумма фактически произведенных организацией затрат на приобретение, сооружение и изготовление, за исключением НДС и иных возмещаемых налогов.

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются:

- Ø суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- Ø суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

- Ø суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

- Ø регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств;

- Ø таможенные пошлины;

- Ø невозмещаемые налоги, уплачиваемые в связи с приобретением объекта основных средств;

- Ø вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

- Ø начисленные до принятия объекта основных средств к бухгалтерскому учету проценты по заемным средствам, если они привлечены для приобретения, сооружения или изготовления этого объекта;

- Ø иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

Не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств.

Первоначальная стоимость основных средств, отражаемая в бухгалтерском учете, также называется балансовой стоимостью.

Стоимость основных средств, в которой они приняты к учету, не подлежит изменению, кроме случаев, оговоренных в законодательстве. Изменение первоначальной стоимости допускается в случаях достройки, дооборудования, реконструкции и частичной ликвидации соответствующих объектов. Увеличение (уменьшение) первоначальной стоимости основных средств относится на добавочный капитал организации.

Восстановительная стоимость — стоимость, используемая при реализации механизма переоценки основных средств. Целью переоценки, особенно в период инфляции, является приведение балансовой стоимости основных средств в соответствие с действующими ценами и условиями воспроизводства. С течением времени первоначальная стоимость основных средств отклоняется от стоимости аналогичных основных средств, приобретаемых или производимых в современных условиях. Для устранения этого отклонения необходимо периодически осуществлять переоценку основных средств и определять восстановительную стоимость.

Возникновение объектов землеустройства

... классификации является территория и ее грамотная организация. Возникновение объектов землеустройства Появление новых и упорядочение действующих объектов землеустройства производится на основе проверенных данных земельного государственного кадастра, федерального градостроительного кадастра, градостроительной, ... необходимые строительные материалы, приблизительную стоимость, сроки выполнения и технику ...

Переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта.

Земельные участки и объекты природопользования (вода, недра и другие природные ресурсы) переоценке не подлежат.

При определении текущей (восстановительной) стоимости могут быть использованы:

- Ø данные о ценах на аналогичные основные средства, полученные в письменной форме от организаций-изготовителей;

- Ø оценка бюро технической инвентаризации;

- Ø сведения об уровне цен, опубликованные в средствах массовой информации и специальной литературе;

- Ø экспертные заключения о текущей (восстановительной) стоимости основных средств;

- Ø сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций и организаций.

Бухгалтерские проводки по переоценке, проведенной в отчетном году, оформляются 31 декабря отчетного года.

Однако при составлении годового баланса за отчетный год их не учитывают. Результаты переоценки учитывают во входящем сальдо на начало года в балансе за I квартал следующего года.

Увеличение стоимости объектов основных средств, оборудования к установке и капитального строительства при переоценке отражается по дебету счета 01 «Основные средства» и кредиту счета 83 «Добавочный капитал». Если в предыдущие годы в организации переоцениваемый объект был уценен и результат уценки был списан как операционный расход, то сумма дооценки, равная сумме уценки, зачисляется как прочий доход на счет 91 «Прочие доходы и расходы».

Сумма уценки объекта основных средств в результате переоценки относится на счет учета нераспределенной прибыли (непокрытый убыток) и должна быть раскрыта в бухгалтерской отчетности организации. Эта сумма уценки относится в уменьшение добавочного капитала организации, образованного за счет сумм его дооценки этого объекта, проведенной в предыдущие отчетные периоды. Превышение суммы уценки объекта над суммой дооценки его, зачисленной на счет 83 «Добавочный капитал» в результате переоценки, проведенной в предыдущие отчетные периоды, относится на счет учета нераспределенной прибыли (непокрытый убыток) и также должна быть раскрыта в бухгалтерской отчетности организации. При выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала организации в нераспределенную прибыль организации: дебет счета 83, кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Увеличение суммы амортизации при переоценке основных средств отражается по кредиту счета 02 «Амортизация основных средств» и дебету счета 83, а уменьшение износа — по дебету счета 02 «Амортизация основных средств» и кредиту счета 83.

Остаточная стоимость — это стоимость, по которой объект отражается в бухгалтерском балансе. Она исчисляется как разность между первоначальной стоимостью и суммой начисленной амортизации по объекту (или группе объектов) основных средств на определенную дату.

Организация учета производственных затрат

... «Организация учета производственных затрат». В главе второй более подробно рассмотрены содержание и современные проблемы учета производственных затрат. 1 Понятие затрат на производство и основные принципы их учета 1.1 ... а) По степени их прослеживаемости: - прямые затраты – те, движения которых прослеживаются непосредственно до объекта, подлежащего калькуляции – изделию, работам, подразделениям, ...

1.4 Синтетический и аналитический учет основных средств

Для синтетического учета основных средств используются балансовые счета: 01 «Основные средства», 03 «Доходные вложения в материальные ценности», 02 «Амортизация основных средств», 91 «Прочие доходы и расходы». А при необходимости и забалансовые: 001 «Арендованные основные средства», 011 «Основные средства, сданные в аренду», 010 «Износ основных средств», в том числе субсчета «Износ жилищного фонда», «Износ объектов внешнего благоустройства». Основные средства на нем показываются по первоначальной восстановительной стоимости.

Аналитический учет основных средств в организации ведется по отдельным инвентарным объектам основных средств. Основным регистром аналитического учета основных средств являются инвентарные карточки. На лицевой стороне инвентарных карточек указывают: номер объекта; год выпуска (постройки); дату и номер акта о приемке; местонахождение; первоначальную стоимость; норму амортизационных отчислений; сумму начисленной амортизации; внутреннее перемещение; причину выбытия.

На оборотной стороне инвентарных карточек указывают сведения о дате и затратах по достройке, дооборудованию, реконструкции и модернизации объекта, выполненных ремонтных работах, а также краткую индивидуальную характеристику объекта.

Учет объектов основных средств по месту нахождения осуществляют лица, ответственные за сохранность этих средств.

В соответствии с Планом счетов бухгалтерского учета для обобщения информации о наличии и движении основных средств организации предназначен балансовый счет 01 «Основные средства».

Синтетический счет 01 «Основные средства» является активным инвентарным счетом и предназначен для обобщения данных о наличии и движении основных средств, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении, залоге. Кроме того, для организации синтетического учета основных средств применяют счета:

- «Амортизация основных средств» (пассивный счет);

- «Вложения во внеоборотные активы» (активный счет);

- «Прочие доходы и расходы» (активно-пассивный счет).

По дебету счета 01 «Основные средства» отражают остаток основных средств на отчетную дату и поступившие основные средства, по кредиту — выбытие основных средств по первоначальной (восстановительной) стоимости.

Поступление основных средств записывается по дебету данного счета в корреспонденции со счетом 08 «Вложения во внеоборотные активы».

Среди возможных ситуаций выбытия основных средств выделяют следующие: Вклад в уставный капитал других организаций, продажу, безвозмездную передачу, дарение, хищение, стихийные бедствия, списание вследствие морального и физического износа.

Продажа основных средств формирует прочие доходы (расходы) организации. Выбытие основных средств в соответствии с ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации» во всех случаях отражается на сопоставляющем счете 91 «Прочие доходы и расходы». При этом к счету 01 «Основные средства» открывается субсчет «Выбытие основных средств». По дебету этого субсчета отражают первоначальную стоимость выбывающего объекта основных средств, а по кредиту — сумму начисленной амортизации. По завершении процедуры выбытия остаточная стоимость объекта списывается со счета 01 «Основные средства» на счет 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы».

Оборотные средства строительной организации

... важность оборотных средств в работе всего предприятия. Моя задача – дать полную характеристику оборотным средствам, отразить источники их формирования, показать методы эффективности их использования. 1. Сущность и состав оборотных средств. Оборотные средства - авансированная строительными организациями в оборотные фонды ...

При списании основных средств без применения отдельного субсчета 01 «Выбытие основных средств» дебетуется счет 02 «Амортизация основных средств» в корреспонденции с кредитом счета 01 «Основные средства» и далее с кредита счета 01 остаточная стоимость объекта основных средств списывается в дебет счета 91-2.

Регистром синтетического учета основных средств служит журнал-ордер № 13, записи в котором производят на основании первичных учетных документов.

1.5 Учет амортизации основных средств

Стоимость объектов основных средств погашается посредством начисления амортизации. Амортизация — исчисленный в денежном выражении износ основных средств в процессе их применения, производственного использования.

Согласно ПБУ 10/99 «Расходы организации» амортизационные отчисления включаются в состав расходов по обычным видам деятельности.

Амортизация начисляется с первого числа месяца, следующего за месяцем принятия основного средства к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета. Окончанием начисления амортизации следует считать первое число месяца, следующего за месяцем полного погашения стоимости этого объекта или его списания с бухгалтерского учета.

В соответствии с п. 16 ПБУ 10/99 «Расходы организации» амортизация признается в качестве расхода исходя из:

- Ø величины амортизационных отчислений, определяемой на основе стоимости амортизируемых активов;

- Ø срока полезного использования;

- Ø принятых организацией способов начисления амортизации.

Согласно ст. 258 НК РФ срок полезного использования основных средств определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества с учетом классификации основных средств, утверждаемой Правительством РФ.

Срок полезного использования основного средства организация определяет исходя из следующих факторов:

- Ø ожидаемого срока использования объекта в соответствии с предполагаемой производительностью;

- Ø ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния внешней среды, системы проведения ремонта;

- Ø планируемого объема производства продукции или работ в результате практического применения этого объекта;

- Ø ограничений, вытекающих из нормативных правовых актов.

В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации организацией пересматривается срок полезного использования по этому объекту.

Начисление амортизации объектов основных средств производится одним из следующих способов:

- Линейным способом — предполагает равномерное отнесение первоначальной стоимости объекта на расходы в продолжение срока его полезного использования;

- Способ уменьшаемого остатка — используется коэффициент ускорения от 1 до 2,5 раз, устанавливаемый в соответствии с законодательством России. Поэтому основная стоимость основного средства списывается в первые годы его эксплуатации. Организация имеет возможность возмещать затраты на приобретение основного средства более эффективно;

- Способ списания стоимости по сумме чисел лет срока полезного использования — сумма амортизации равна произведению первоначальной стоимости и отношения оставшегося числа лет эксплуатации к сумме чисел лет полезного использования;

- Способ списания стоимости пропорционально объему продукции (работ) используется в отраслях промышленности, где стоимость объекта списывается пропорционально объему выпущенной продукции.

Начисление амортизации оформляют специальной разработочной таблицей «Расчет амортизации основных средств» — или машинограммой аналогичного содержания. Эти регистры служат основанием для отражения амортизации и износа основных средств на соответствующих счетах бухгалтерского учета.

О промышленной безопасности опасных производственных объектов

... участвовать в проведении работ по локализации аварии на опасном производственном объекте. За выдачу работнику организации, осуществляющей эксплуатацию опасных производственных объектов, аттестата в области промышленной безопасности уплачивается государственная пошлина в размерах и порядке, которые ...

Для обобщения информации об амортизации, накопленной за время эксплуатации объектов основных средств, предназначен счет 02 «Амортизация основных средств».

Начисленная сумма амортизации основных средств отражается в бухгалтерском учете по кредиту счета 02 «Амортизация основных средств» в корреспонденции со счетами учета затрат на производство или расходов на продажу (в зависимости от того, где и в каких целях эксплуатируется данный объект).

Аналитический учет по счету 02 ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учета призвано обеспечить возможность сбора данных о начисленной амортизации основных средств, что необходимо для составления бухгалтерской отчетности и, в конечном итоге, управления организацией.

1.6 Документальное оформление движения основных средств

Для оформления в учете включения объектов в состав основных средств и их выбытия применяется Акт о приеме-передаче объекта основных средств.

В отличие от Постановления 71а, предусматривающего оформление акта одной формы вне зависимости от вида объектов основных средств, Постановлением № 7 предусмотрено три вида данного акта 3 :

- Ø форма № ОС-1 — для объекта основных средств (кроме зданий и сооружений);

- Ø форма № ОС-1a — для зданий и сооружений;

- Ø форма № ОС-1б — для групп объектов основных средств (кроме зданий и сооружений).

В Акте предусмотрен раздел для отражения сведений об участниках долевой собственности с указанием их доли в праве общей собственности (для объектов, находящихся в собственности двух или нескольких организаций), а также сведений о наименовании иностранной валюты, ее сумме по курсу Центробанка России на выбранную дату — для случая приобретения объекта основных средств, стоимость которых выражена в иностранной валюте (условных денежных единицах).

Кроме того, в Акте присутствует реквизит для отражения информации о государственной регистрации прав на недвижимое имущество.

Для оформления и учета перемещения объектов основных средств внутри организации из одного структурного подразделения (цеха, отдела, участка и др.) в другой применяется накладная на внутреннее перемещение объектов основных средств (форма № ОС-2).

Теория и практика применения лазерной спектроскопии (на примере ...

... объектов в интересах медицины и микробиологии. 1. Лазерная спектроскопия Р аздел оптической спектроскопии, изучающий полученные с помощью лазера спектры испускания, поглощения, рассеяния. Лазерная спектроскопия ... элементов (призм, дифракц. решеток), являющихся основной частью обычных спектральных приборов. Иногда в лазерной с.пектроскопии применяют приборы, в которых излучение разлагается ...

Накладная выписывается передающей стороной (сдатчиком) в трех экземплярах, подписывается ответственными лицами структурных подразделений получателя и сдатчика. Первый экземпляр передается в бухгалтерию, второй — остается у лица, ответственного за сохранность объекта основных средств, третий — передается получателю.

Для учета наличия и движения объектов основных средств, а также учета движения его внутри организации применяются инвентарные карточки и инвентарные книги.

Они заполняются на основании актов о приеме-передаче объектов основных средств и сопроводительных документов (технических паспортов заводов-изготовителей и др.).

Инвентарные карточки (книги) ведутся в бухгалтерии в одном экземпляре:

- Ø на каждый объект — по форме № ОС-6 “Инвентарная карточка учета объекта основных средств”;

- Ø на группу объектов — по форме № ОС-6а “Инвентарная карточка группового учета объектов основных средств”;

- Ø для объектов основных средств малых предприятий — по форме № ОС-6б “Инвентарная книга учета объектов основных средств”.

В инвентарной карточке на основании соответствующих документов отражаются: прием, перемещение объектов основных средств внутри организации, включая проведение реконструкции, модернизации, капитального ремонта, а также их выбытие или списание.

Информация, отражаемая в Инвентарной карточке, группируется по разделам:

- Сведения об объекте основных средств на дату передачи (дата выпуска, срок эксплуатации, сумма начисленной амортизации, остаточная стоимость).

- Сведения об объекте основных средств на дату принятия к бухгалтерскому учету (первоначальная стоимость, срок полезного использования).

- Переоценка (дата, коэффициент пересчета, восстановительная стоимость).

- Сведения о приемке, внутренних перемещениях, выбытии (списании) объекта основных средств.

- Изменения первоначальной стоимости объекта основных средств (реконструкция, достройка, дооборудование, частичная ликвидация, модернизация).

- Затраты на ремонт.

- Краткая индивидуальная характеристика объекта основных средств.

Для оформления и учета приема-сдачи объектов основных средств из ремонта, реконструкции, модернизации применяется акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (форма № ОС-3).

Акт состоит из двух разделов:

- Сведения о состоянии объектов основных средств на момент передачи в ремонт, на реконструкцию, модернизацию (инвентарный номер объекта, восстановительная (остаточная) стоимость, фактический срок эксплуатации).

- Сведения о затратах, связанных с ремонтом, реконструкцией, модернизацией объектов основных средств (затраты на демонтаж, стоимость выполненного объема работ — по договору (заказу) и фактическая).

Акт подписывается членами приемочной комиссии или лицом, уполномоченным на приемку объектов, а также представителем организации (структурного подразделения), проводившей ремонт, реконструкцию, модернизацию.

Если ремонт, реконструкцию, модернизацию выполняет сторонняя организация, акт составляется в двух экземплярах. Первый экземпляр остается в организации, второй — передается организации, проводившей ремонт, реконструкцию, модернизацию.

Для списания пришедших в негодность объектов основных средств применяются:

- Ø Акт о списании объекта основных средств (кроме автотранспортных средств) — по форме № ОС-4;

- Ø Акт о списании автотранспортных средств — по форме № ОС-4а;

- Ø Акт о списании групп объектов основных средств (кроме автотранспортных средств) — по форме № ОС-4б.

Акты составляются в двух экземплярах, подписываются членами комиссии, назначенной руководителем организации, утверждаются руководителем или уполномоченным им лицом.

Первый экземпляр передается в бухгалтерию, второй — остается у лица, ответственного за сохранность объектов, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания.

В случае списания автотранспортного средства в бухгалтерию вместе с актом также передается документ, подтверждающий снятие его с учета в ГИБДЦ МВД России (Госавтоинспекции).

Как и в Постановлении № 71а, в Постановлении № 7 предусмотрены три формы первичной учетной документации для оформления и учета оборудования:

- Акт о приеме (поступлении) оборудования (форма № ОС-14) — для оформления и учета поступившего на склад оборудования с целью последующего использования в качестве объекта основных средств;

- Акт о приеме-передаче оборудования в монтаж (форма № ОС-15) — для оформления передачи оборудования в монтаж;

- Акт о выявленных дефектах оборудования (форма № ОС-16) — составляется на дефекты оборудования, выявленные в процессе монтажа, наладки или испытания, а также по результатам контроля.

Зачисление смонтированного и готового к эксплуатации оборудования в состав основных средств организации оформляется в установленном порядке по формам № ОС-1 или № ОС-16.

Глава 2. Сущность и значение анализа основных фондов предприятия

1 Значение и задачи анализа основных средств

Основные средства в своей совокупности образуют производственно-техническую базу предприятия и определяют его производительную мощность. Таким образом обеспеченность организации и ее структурных подразделений основными средствами и уровнем их использования оказывает положительное влияние на производительность труда, объема производства и реализации продукции, затраты на содержание и обновление основных средств, а через это на прибыль хозяйствующего субъекта. Увеличение эффективности использования основных средств способствуют относительной экономии расходов организации, что оказывает благоприятное влияние на динамику уровня расходов на производство и реализацию продукции, товаров, работ и услуг. Таким образом состояние состояния производства является одним из важнейших факторов эффективности основной деятельности предприятия, и их финансовой устойчивости. Значение анализа основных средств заключается в оценке и выявлении внутренних резервов улучшения структуры основных средств и повышения эффективности их использования.

Задачи анализа основных средств:

- Ø изучение динамики, состава и структуры основных средств в разрезе различных признаков за ряд лет;

- Ø оценка обеспеченности организации основными средствами;

- Ø изучение движения основных средств и темпов их обновления;

- Ø анализ источников финансирования воспроизводства основных средств;

- Ø изучение технического состояния основных средств и его изменения за анализируемый период;

- Ø изучение интенсивности использования основных средств;

- Ø оценка влияния изменения интенсивного и экстенсивного направления использования основных средств на основные оценочные показатели предприятия;

- Ø разработка конкретных мероприятий по вовлечению в оборот выявленных резерв улучшения внутривидовой структуры основных средств и повышения интенсивности их использования.

Указанные варианты аналитических задач позволяют дать оценку структуры, динамики и эффективности использования основных средств. Определяющим для выбора аналитических задач и формирования их набора являются конкретные потребности управления, содержания принимаемых управленческих решений.

Полнота и достоверность результатов анализа зависит от степени совершенства бухгалтерского учета на предприятии, отлаженности системы регистрации операций с объектами основных средств, полноты заполнения учетных документов, точности отнесения объектов к учетным классификационным группам, достоверности инвентаризационных описей, глубина разработки и ведения регистров аналитического учета.

Под информацией понимают упорядоченные сообщения о процессах и явлениях, происходящих во внешнем мире, совокупность каких-либо данных, а не только тех, которые раскрывают объект с неизвестной стороны.

Для анализа деятельности предприятия используют научно-техническую, административно-правовую и экономическую информацию.

К плановым источникам относятся все типы планов, которые разрабатываются на предприятии (перспективные, текущие, оперативные), а также нормативные материалы, сметы, ценники, проектные задания.

К учетным источникам относятся: Бухгалтерский учет и отчетность, статистический учет и отчетность, налоговый учет и отчетность, оперативный учет и отчетность, выборочные учетные данные.

К внеучетным источникам информации относятся документы, которые регулируют хозяйственную деятельность:

- официальные документы: законы, указы президента, постановления кабинета министров, приказы вышестоящих органов управления, акты ревизий и проверок, приказы и распоряжения руководителей предприятия;

- Хозяйственно-правовые документы: договоры, соглашения, решения арбитража и судебных органов, рекламации;

- Решения общих собраний коллектива, совета трудового коллектива предприятия;

- Материалы изучения передового опыта, приобретенные из разных источников информации (радио, телевидение, газеты);

- Техническая и технологическая документация;

- Материалы специальных исследований состояния производства на отдельных рабочих местах (хронометражи, фотографии);

- Устная информация, которая получена во время встреч с членами коллектива или представителями других предприятий.

Комплексное использование перечисленных источников информации и правильное их сочетание в процессе экономического анализа позволяют всесторонне изучать работу предприятий и полнее выявлять резервы их экономического и социального развития.

Наиболее информативной формой бухгалтерской отчетности для анализа и оценки финансового состояния считается бухгалтерский баланс (форма 1).

Баланс отражает состояние имущества, собственного капитала и обязательств организации на определенную дату. Кроме того, он позволяет оценить эффективность размещения капитала организации, его достаточность для текущей и предстоящей хозяйственной деятельности, оценить размер и структуру заемных источников, а также эффективность их привлечения. На основе информации баланса внешние пользователи могут принять решения о целесообразности и условиях ведения дел с данной организацией как с партнером; оценить кредитоспособность организации как заемщика; оценить возможные риски своих вложений, целесообразность приобретения акций данной организации, ее активов; принять другое решение.

Форма № 2 «Отчет о прибылях и убытках» бухгалтерского баланса предназначена для характеристики финансовых результатов деятельности организации. Данная форма является одним из важнейших источников информации для анализа показателя рентабельности активов организации, рентабельности реализованной продукции, определения величины чистой прибыли, остающейся в распоряжении организации, других показателей.

С помощью данных этой формы решаются основные задачи анализа результатов деятельности организации:

- Ø оценить динамику показателей прибыли, обосновать образование и распределение их фактической величины;

- Ø выявить и измерить влияние различных факторов на прибыль;

- Ø оценить возможные резервы дальнейшего роста прибыли на основе оптимизации объемов производства и издержек.

Отчет об изменении капитала (форма 3) показывает структуру собственного капитала организации, представленную в динамике. По каждому элементу собственного капитала в ней отражены данные об остатке на начало года, пополнении источника собственных средств, его расходовании и остатке на конец года.

На основе показателей, представленных в форме № 3, проводится анализ состава и движения собственного капитала. Результаты анализа позволяют увидеть, идет ли в организации процесс наращивания собственного капитала или наоборот.

Отчет о движении денежных средств (форма № 4) — основной источник информации для анализа денежных потоков. Анализ отчета о движении денежных средств позволяет существенно углубить и скорректировать выводы относительно ликвидности, платежеспособности организации, ее будущего финансового потенциала, на основе полученных данных традиционного анализа.

Соответственно данным формы анализируют вышеперечисленные показатели. Богатые аналитические возможности всех форм бухгалтерской (финансовой) отчетности, ее публичность и открытость позволяют проводить экономический анализ финансово-хозяйственных процессов деятельности коммерческих организаций со стороны внутренних и внешних пользователей бухгалтерской информации.

3 Методика анализа основных фондов предприятия

Выбор направлений анализа и решаемых аналитических задач определяется потребностями управления. Анализ структурной динамики основных средств, инвестиционный анализ составляют содержание финансового анализа. Оценка эффективности использования основных средств и затрат по их эксплуатации относится к управленческому анализу, однако четкой границы между этими видами анализа нет. Анализ затрат по содержанию и эксплуатации оборудования является составной частью анализа себестоимости продукции.

Методика проведения анализа основных фондов предприятия нацелена на выбор наилучшего варианта их использования. Следовательно, этот анализ имеет некоторые особенности: вариантность решений по использованию основных средств и нацеленность на перспективу.

Перспективный анализ является основным видом анализа инвестиций, которому должен предшествовать анализ имеющихся на балансе основных средств и эффективности их использования.

Качество анализа зависит от достоверности информации, то есть от качества постановки бухгалтерского учета, отлаженности системы регистрации операций с объектами основных средств, точности отнесения объектов к учетным классификационным группам, достоверности инвентаризационных описей, глубины разработки и ведения регистров аналитического учета.

Аналитическое исследование, его результаты и их использование в управлении производством должны соответствовать определенным требованиям. Эти требования накладывают свой отпечаток на само аналитическое исследование и должны обязательно выполнятся при организации, проведении и практическом использовании результатов анализа.

Обычно выделяют следующие требования к проводимому анализу:

- Ø анализ должен базироваться на государственном подходе при оценке экономических явлений, процессов, результатов хозяйствования;

- Ø анализ должен носить научный характер, то есть базироваться на положениях диалектической теории познания, учитывать требования экономических законов развития производства, использовать достижения научного и технического прогресса;

- Ø анализ должен быть комплексным. Комплексность исследования требует охвата всех звеньев и всех сторон деятельности и всестороннего изучения причинных зависимостей предприятия;

- Ø обеспечение системного подхода, когда каждый изучаемый объект рассматривается как сложная динамическая система, состоящая из ряда элементов, определенным способом связанных между собой и внешней средой;

- Ø анализ хозяйственной деятельности должен быть объективным, конкретным и точным. Он должен базироваться на достоверной, проверенной информации, реально отражающей объективную деятельность;

- Ø анализ должен быть действенным. Активно воздействовать на ход производства и его результаты, своевременно выявляя недостатки, просчеты, упущения в работе и информируя об этом руководство предприятия;

- Ø анализ должен быть оперативным;

- Ø анализ должен быть эффективным, то есть затраты на его проведение должны давать многократный эффект.

Вышеуказанными принципами следует руководствоваться при проведении анализа на любом уровне.

Данные о наличии, износе и движении основных средств служат основным источником информации для оценки производственного потенциала предприятия. Оценка движения основных средств проводится на основе коэффициентов, которые анализируются в динамике за ряд лет.

Оценка эффективности использования основных средств основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости.

Обобщающим показателем эффективности использования основных средств является фондоотдача, которая определяется отношением объема производства к среднегодовой стоимости основных средств. При расчете показателя учитываются собственные и арендованные основные средства, не учитываются основные средства, находящиеся на консервации и сданные в аренду.

Показатель фондоотдачи анализируют в динамике за ряд лет, поэтому объем продукции корректируют на изменение цен и структурных сдвигов, а стоимость основных средств на коэффициент переоценки.

Повышение фондоотдачи ведет к снижению суммы амортизационных отчислений, приходящихся на один рубль готовой продукции или амортизационной емкости. Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции.

Другим важным показателем, характеризующим эффективность использования основных средств, является фондоемкость, которая характеризуется отношением среднегодовой стоимости основных средств к объему выпуска продукции.

Изменение фондоемкости в динамике показывает изменение стоимости основных средств на один рубль продукции и применяется при определении суммы относительного перерасхода или экономии средств в основные фонды.

Для разработки технологической политики предприятия необходим углубленный факторный анализ показателей эффективности использования основных средств и в первую очередь фондоотдачи.

4 Факторный анализ основных средств

Факторный анализ — методика комплексного и системного изучения и измерения воздействия факторов на величину результативного показателя. Существуют следующие типы факторного анализа:

- Ø детерминированный (функциональный) — результативный показатель представлен в виде произведения, частного или алгебраической суммы факторов. факторный анализ основные средства;

- Ø стохастический (корреляционный) — связь между результативным и факторными показателями является неполной или вероятностной.

Как правило, факторный анализ проводится в несколько этапов. Этапы факторного анализа:

отбор факторов.

классификация и систематизация факторов.

моделирование взаимосвязей между результативным и факторными показателями.

расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя.

Практическое использование факторной модели (подсчет резервов прироста результативного показателя).

Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер, т. е. когда результативный показатель факторной модели представлен в виде произведения, частного или алгебраической суммы факторов.

Методы детерминированного факторного анализа: цепных подстановок, абсолютных разниц, относительных разниц, интегральный метод и логарифмирования.

Данный вид факторного анализа наиболее распространен, поскольку, будучи достаточно простым в применении (по сравнению со стохастическим анализом), позволяет осознать логику действия основных факторов развития предприятия, количественно оценить их влияние, понять, какие факторы, и в какой пропорции возможно и целесообразно изменить для повышения эффективности производства.

Стохастический анализ представляет собой методику исследования факторов, связь которых с результативным показателем в отличие от функциональной является неполной, вероятностной (корреляционной).

Если при функциональной (полной) зависимости с изменением аргумента всегда происходит соответствующее изменение функции, то при корреляционной связи изменение аргумента может дать несколько значений прироста функции в зависимости от сочетания других факторов, определяющих данный показатель.

Методы стохастического факторного анализа:

- Ø способ парной корреляции;

- Ø множественный корреляционный анализ;

- Ø матричные модели;

- Ø математическое программирование;

- Ø метод исследования операций;

- Ø теория игр.

Необходимо также различать статический и динамический факторный анализ. Первый вид применяется при изучении влияния факторов на результативные показатели на соответствующую дату. Другой вид представляет собой методику исследования причинно-следственных связей в динамике.

И, наконец, факторный анализ может быть ретроспективным, который изучает причины прироста результативных показателей за прошлые периоды, и перспективным, который исследует поведение факторов и результативных показателей в перспективе.

Глава 3. Оценка организации учета основных средств и анализ эффективности их использования в ОАО «Мясопродукты»

1 Экономическая характеристика предприятия

Открытое акционерное общество «Мясопродукты» создано 14.02.94 г. путем преобразования мясокомбината «Нарьян-Марский» системы Минсельхозпрода РФ в акционерное общество в соответствии с постановлением Правительства РФ от 04 сентября 1992 г. контрольным пакетом акций (78%) владеет ГУП НАО «Ненецкая агропромышленная компания». Общество является коммерческой организацией, преследующей извлечение прибыли в качестве основной цели своей деятельности. Организация обладает общей гражданской правоспособностью, вправе иметь гражданские права и нести гражданские обязанности для осуществления любых видов деятельности, не запрещенных законом.

Юридический адрес предприятия: 166002, Ненецкий автономный округ, г. Нарьян-Мар, ул. Юбилейная, 11.

Общество обладает полной хозяйственной самостоятельностью, обособленным имуществом, имеет самостоятельный баланс, расчетный и иные счета в банках, от своего имени самостоятельно выступает участником гражданского оборота, приобретает и осуществляет имущественные права, несет обязанности, может выступать в качестве истца и ответчика в суде. Учреждено на неопределенный срок.

Для обеспечения своей деятельности общество имеет круглую печать со своим наименованием, бланки, может иметь товарный знак, знак обслуживания, зарегистрированные в установленном порядке, а также другие реквизиты с фирменной символикой.

В настоящее время это единственное на территории Ненецкого автономного округа предприятие по переработке мяса крупного рогатого скота и северных оленей, а также по производству колбасных изделий и мясных полуфабрикатов.

ОАО «Мясопродукты» осуществляет следующие виды деятельности (в соответствии с кодами ОКВЭД, указанными при регистрации):

- Ø производство пищевых продуктов, включая напитки;

- Ø производство мяса и мясопродуктов;

- Ø производство продуктов из мяса и мяса птицы;

- Ø производство готовых и консервированных продуктов из мяса, мяса птицы, мясных субпродуктов и крови животных.

Органами управления обществом являются:

1. Общее собрание акционеров. К его компетенции относятся:

- Ø внесение изменений и дополнений в устав общества или утверждение устава общества в новой редакции;

- Ø принятие решения о реорганизации общества;

- Ø утверждение аудитора;

- Ø утверждение годовых отчетов, бухгалтерских балансов, счетов прибылей и убытков, распределения прибылей общества и убытков;

- Ø принятие решения о выплате годовых дивидендов, утверждение их размера, формы и порядка выплаты на основании рекомендации Совета директоров.

Совет директоров, генеральный директор и ревизионная комиссия избираются общим собранием акционеров в порядке, предусмотренном настоящим уставом и положениями об общем собрании акционеров, Совете директоров, генеральном директоре и ревизионной комиссии

- Совет директоров. К компетенции совета директоров общества относится решение вопросов общего руководства деятельностью общества за исключением вопросов, отнесенных уставом общества к исключительной компетенции общего собрания акционеров:

- Ø принятие решений о заключении сделок;

- Ø предварительное утверждение годового отчета общества;

- Ø назначение временно исполняющего обязанности генерального директора на время его отсутствия;

- Ø заключение договоров с генеральным директором и членами исполнительной дирекции; и т.д.

- Генеральный директор (единоличный, исполнительный орган):

- Ø распоряжается имуществом общества для обеспечения его текущей деятельности в пределах установленных уставом;

- Ø утверждает штатное расписание, заключает трудовые договора с работниками общества, применяет к этим работникам меры поощрения и налагает на них взыскания;

- Ø председательствует на общем собрании акционеров;

- Ø совершает сделки от имени общества;

- Ø выдает доверенности от имени общества;

- Ø открывает в банках счета общества;

- Ø организует ведение бухгалтерского учета и отчетности;

- Ø издает приказы и дает указания, обязательные для исполнения всеми работниками общества и так далее.

- Исполнительная дирекция (коллегиальный, исполнительный орган).

Утверждается Советом директоров по представлению генерального директора ОАО «Мясопродукты».

К компетенции исполнительных органов ОАО «Мясопродукты» относятся все вопросы руководства текущей деятельностью общества.

Органом контроля за финансово-хозяйственной и правовой деятельностью общества является ревизионная комиссия (ревизор).

Ревизионная комиссия избирается на годовом общем собрании акционеров на срок 2 года в составе 3 человека.

Штат предприятия насчитывает около двухсот человек. Ежегодно специалисты мясокомбината повышают квалификацию на обучающих семинарах в Москве и Санкт-Петербурге.

С целью повышения эффективности работы, три года назад на Нарьян-Марском мясокомбинате была проведена модернизация технологического оборудования. ОАО «Мясопродукты» имеет 3 убойных пункта на территории НАО: в с. Нижняя Пёша, п. Хорей-Вер и п. Коткино.

Потребителями продукции ОАО «Мясопродукты» являются практически все крупные предприятия округа и города: детские и школьные учреждения, профтехучилища, сети магазинов, рестораны, кафе. Следует также отметить, что продукция ОАО «Мясопродукты» пользуется высоким покупательским спросом не только на территории НАО — недавно была открыта торговая точка в г. Архангельск. К тому же некоторые крупные торговые центры этого города не первый год являются постоянными потребителями продукции Нарьян-Марского мясокомбината.

На основании потребительского спроса сформировался перечень продукции, выпускаемой на предприятии на постоянной основе. Он включает в себя более 160 наименований. Для расширения ассортимента и удовлетворения покупательского спроса технологами предприятия постоянно разрабатываются новые виды продукции.

Производство натуральных продуктов позволило предприятию стать одним из лучших в Северо-Западном регионе. Качество и оригинальность продукции подтверждаются участием в различным выставках и конкурсах.

2 Организация учета основных средств ОАО

ОАО «Мясопродукты» имеет на балансе основные средства. Бухгалтерский учет предприятия объектов основных средств организуется с учетом требований следующих нормативных актов:

- Ø закона о бухгалтерском учете;

- Ø положения по ведению бухгалтерского учета и отчетности;

- Ø ПБУ 6/01;

- Ø методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н;

- Ø плана счетов и инструкции по применению плана счетов.

Согласно ПБУ 6/01 актив принимается предприятием к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

- Ø объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- Ø объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- Ø общество не предполагает последующую перепродажу данного объекта;

- Ø объект способен приносить предприятию экономические выгоды (доход) в будущем.

Ø при этом стоимость активов, должна быть более 40 000 руб. за единицу Главными задачами на предприятии бухгалтерского учета основных средств являются правильное документальное оформление и своевременное отражение в учетных регистрах всех хозяйственных операций:

- Ø достоверное формирование фактических затрат, связанных с принятием активов к учету;

- Ø правильное оформление первичной документации по учету основных средств, своевременное отражение в учете операций по поступлению, внутреннему перемещению, а также по выбытию основных средств;

- Ø достоверное определение финансовых результатов от продажи основных средств, а также его прочего выбытия;

- Ø достоверное и полное определение всех затрат, связанных с поддержанием основных средств в рабочем состоянии (ремонт основных средств, а также иные работы, связанные с поддержанием основных средств в рабочем состоянии);

Учет основных средств по объектам ведется бухгалтерской службой с использованием следующих документов:

- Ø инвентарная карточка группового учета объектов основных средств (форма N ОС-6а);

- Ø инвентарная книга учета объектов основных средств(форма N ОС-6б).

Данные документы ведутся в бухгалтерии в одном экземпляре на каждый инвентарный объект, записи в них при приеме-передаче производятся на основании актов о приеме-передаче объектов ОС (форма N ОС-1, форма N ОС-1а, форма N ОС-1б) и сопроводительных документов (технических паспортов заводов-изготовителей и других документов).

Прием, перемещение объектов ОС внутри ОАО «Мясопродукты», включая проведение реконструкции, модернизации, капитального ремонта, а также их выбытие или списание, отражаются в инвентарной карточке (книге) на основании соответствующих документов.

В ОАО также действуют следующие типовые межведомственные формы документации: «Опись инвентарных карточек по учету основных средств» (форма № ОС-7), «Карточка учета движения основных средств» (форма № ОС-8) (11).

В соответствии с Планом счетов для учета основных средств предприятия служит балансовый счет 01 «Основные средства», который является синтетическим активным инвентарным счетом и предназначен для обобщения данных о наличии и движении основных средств, находящихся в эксплуатации, запасе, на консервации, в аренде. Основные средства принимаются к бухгалтерскому учету по счету 01 «Основные средства» по первоначальной стоимости. Принятие к бухгалтерскому учету основных средств, а также изменение первоначальной стоимости их при достройке, дооборудовании и реконструкции отражается по дебету счета 01 «Основные средства» в корреспонденции со счетом 08 «Вложения во внеоборотные активы».

При выбытии (продаже, списании, частичной ликвидации, передаче безвозмездно) объектов основных средств сумма начисленной по ним амортизации списывается со счета 02 «Амортизация основных средств» в кредит счета 01 «Основные средства» (субсчет «Выбытие основных средств»).

Аналогичная запись производится при списании суммы начисленной амортизации по недостающим или полностью испорченным основным средствам. Синтетический учет основных средств ведется в журнале-ордере № 13-АПК по кредиту счетов 01 «Основные средства», 03 «Доходные вложения в материальные ценности», 04 «Нематериальные активы». Для каждого счета, включенного в журнал-ордер, выделяют отдельный раздел.

3.3 Анализ обеспеченности общества основными средствами

Как правило, результаты работы общества находятся в определенной зависимости с ее обеспеченностью отдельными видами основных средств (здания, машины и оборудования, транспортные средства и пр.), анализ которых можно провести путем сравнения фактического наличия основных средств с плановой потребностью, обеспечивающей требуемый уровень деловой активности предприятия. Уровень обеспеченности предприятия основными средствами характеризуется показателями фондовооруженности (Фв) и технической вооруженности (Фвтех).

Таблица 3.1. Анализ обеспеченности организации основными средствами АО ОАО «Мясопродукты» 2012-2013 год

|

Показатели |

Усл. обоз. |

2012 г. |

2013 г. |

Откл. (+,-) |

Темп роста, % |

|

А |

Б |

1 |

2 |

3(2-1) |

4(2:1)*100 |

|

Выручка от продажи, тыс.руб. |

В |

487793 |

518709 |

30916 |

106,3 |

|

Средняя стоимость основных средств, тыс.руб. |

ОС |

148324 |

308752 |

160428 |

208,1 |

|

Средняя стоимость активной части основных средств, тыс.руб. |

Оса |

50424 |

82537 |

32113 |

163,7 |

|

Среднесписочная численность всего, чел. |

Ч |

213 |

220 |

7 |

103,3 |

|

Фондовооруженность, тыс. руб. /чел. |

Фв |

696,4 |

1403,4 |

707 |

201,5 |

|

Фондовооруженность техническая, тыс. руб./чел. |

Фвтех |

236,7 |

375,2 |

138,5 |

158,5 |

|

Производительность труда, тыс. руб./чел. |

ПТ |

2290,1 |

2357,8 |

67,7 |

103 |

Вывод: В 2013 году все показатели основных производственных фондов увеличились: Выручка от продаж в отчетном году по сравнению с прошлым годом увеличилась на 6,3% (106,3%-100%) или 30916 тыс. руб., средняя стоимость основных средств выросла на 108,1 % (208,1% — 100%) или 160428 тыс.руб. по сравнению с 2012 г., активная часть основных средств возросла на 63,7% или 32113 тыс. руб., а среднесписочная численность работников предприятия увеличилась на 3,3%. Рост фондовооруженности способствует повышению производительности труда. В нашем случаи производительность труда увеличилась на 3%, в связи с этим повышается интенсивность использования основных средств. Это ведет к их относительной экономии, а следовательно, и снижению затрат на их содержания (амортизация, расходы на ремонт и пр.),и оказывает положительное влияние на формирование результата предприятия в целом.

3.4 Анализ состава, структуры и движения основных средств акционерного общества

Структуру и динамику основных средств общества представим в следующих таблицах

Таблица 3.2. Состав и структура основных средств за 2013 год общества

|

Вид основных средств |

01.01.2013 |

31.12.2013 год |

Изменение (+,-) |

|||

|

Сумма тыс. руб. |

Уд. вес % |

Сумма тыс. руб. |

Уд. вес % |

Сумма тыс. руб. |

Уд. вес % |

|

|

Здания |

94643 |

63,8 |

206509 |

66,9 |

111866 |

3.1 |

|

Земельные участки |

1831 |

1,2 |

1831 |

0,6 |

0 |

0,6 |

|

Машины и оборудование |

46369 |

31,3 |

75882 |

24,6 |

29513 |

-6,7 |

|

Передаточные |

— |

— |

— |

— |

— |

— |

|

Произ. и хоз. Инвентарь |

937 |

0,6 |

677 |

0,2 |

-260 |

-0,4 |

|

Сооружения |

488 |

0,4 |

17201 |

5,6 |

16713 |

5,2 |

|

Транспортные средства |

4054 |

2,7 |

6652 |

2,1 |

2598 |

-0,6 |

|

Итого |

148324 |

100 |

308752 |

100 |

160430 |

— |

Вывод: из данных расчета видно, что общая стоимость основных средств за 2013 год увеличилась на 160430 тысяч рублей. Проанализировав состав основных фондов акционерного общества за отчетный период, можно утверждать, что наибольший удельный вес в общей их стоимости приходится на здания основных средств предприятия: на начало года — 63,8 %; на конец года — 66,9%. за 2013 год данная группа основных средств увеличилась на 111866 тысяч рублей или на 3,1%. За анализируемый период в группе земельные участки изменений не имеется. Наибольшее изменение стоимости за отчетный год приходится на машины и оборудования, что составляет на начало года 31,3% или 46369 тысяч рублей, а на конец года идет снижение данной группы на 6,7%, что составляет 24,6% или 75882 тысячи руб. от общей стоимости основных средств. За 2013 год произошло выбытие производственного и хозяйственного инвентаря основных средств на сумму 260 тысяч рублей.

Рисунок 3.1. Состав и структура основных средств

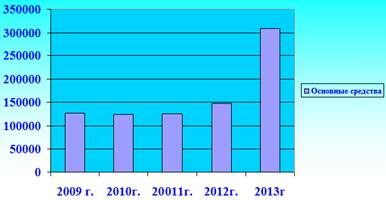

Анализ использования основных средств лучше всего начать с изучения сложившийся тенденции изменения их первоначальной стоимости за 5 лет.

Таблица 3.3. Анализ динамики основных средств по ОАО «Мясопродукты» за 2009-2013г.

|

Год |

Стоимость основных средств тыс. руб. |

Абсолютное отклонение |

Темп роста |

Темп прироста |

|||

|

Цепной |

Базисный |

Цепной |

Базисный |

Цепной |

Базисный |

||

|

2009 |

127517 |

— |

— |

— |

— |

— |

— |

|

2010 |

124798 |

-2719 |

-2719 |

97,9 |

97,9 |

-2,1 |

-2,1 |

|

2011 |

125923 |

1125 |

-1594 |

98,7 |

100,9 |

-1,3 |

0,9 |

|

2012 |

148324 |

22401 |

20807 |

116,3 |

117,8 |

16,3 |

17,8 |

|

2013 |

308752 |

160428 |

181235 |

242,1 |

208,1 |

142,1 |

108,1 |

Вывод: произведенный анализ динамики основных средств показывает, что, начиная с 2010 года, общая стоимость основных фондов открытого акционерного общества «Мясопродукты» стабильно растет, о чем свидетельствуют как цепные, так и базисные темпы роста и прироста. Анализ базисных темпов роста и прироста показывает, что в 2013 году общая стоимость основных средств увеличилась на 181235 тысяч рублей или на 108,1 %. Анализ цепных темпов роста отражает колебание общей стоимости основных фондов по годам, так в 2011 году по сравнению с 2010 годом — 98,7 %, что в натуральном выражении составляет 1125 тысяч рублей. В 2012 году темпы роста выше, чем в предыдущем на 116,3 %. В 2013 году наблюдается повышение темпов роста, что составляет 242,1 %.

Рисунок 3.2. Изменения стоимости основных средств

Показатели состава и структуры основных средств имеют большое значение как при планировании показателей эффективности их использования, так и для обоснованного планирования инвестиций в основной фонд. С этой целью необходимо проводить анализ ОС предприятия на базе сравнения фактического достигнутого уровня и планируемых показателей. При оценки состава и структуры основных средств по принадлежности следует прежде всего учитывать масштабы хозяйственной деятельности предприятия.

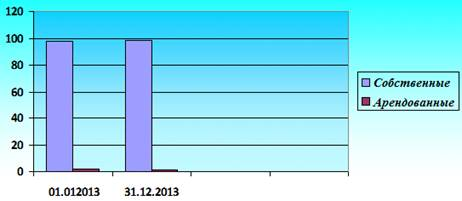

Вывод: Удельный вес в структуре основных средств общества за 2013 год занимают собственные основные средства и составляют около 99%, этот показатель характеризует, что общество финансово-устойчивое и не требует дополнительных затрат по содержанию основных средств.

Таблица 3.3. Анализ состава и структуры основных средств по принадлежности по ОАО «Мясопродукты» за 2013 год

|

Состав основных средств по принадлежности |

На начало года |

На конец года |

Отклонение (+,-) |

Темп роста, % |

|||

|

Сумма, тыс.руб. |

Уд. вес, % |

Сумма, тыс.руб. |

Уд. вес, % |

По сумме, тыс.руб. |

По уд. весу, % |

||

|

А |

1 |

2 |

3 |

4 |

5(3-1) |

6(4-2) |

7(3:1)*100 |

|

Собственные |

148324 |

98 |

308752 |

98,5 |

160428 |

0,5 |

208 |

|

Арендованные |

3000 |

2 |

4542 |

1,5 |

1542 |

-0,5 |

151,4 |

|

Всего ОС |

151324 |

100 |

313294 |

100 |

161970 |

— |

359,4 |

Рисунок 3.2. Основные средства по принадлежности

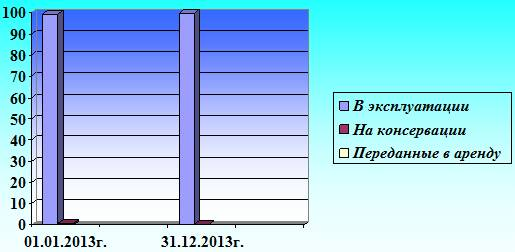

В целях более точной оценки экстенсивного направления использования основных средств их следует разделить по степени использования, а именно основные средства, основные средства находящиеся в эксплуатации и переданные на консервацию или в аренду.

Таблица 3.4. Анализ состава и структуры основных средств по степени использования по ОАО «Мясопродукты» за 2013 год

|

Состав основных средств по принадлежности |

01.01.2013г. |

31.12.2013г. |

Отклонение (+,-) |

Темп роста, % |

|||

|

Сумма, тыс.руб. |

Уд. вес, % |

Сумма, тыс.руб. |

Уд. вес, % |

По сумме, тыс.руб. |

По уд. весу, % |

||

|

А |

1 |

2 |

3 |

4 |

5(3-1) |

6(4-2) |

7(3:1)*100 |

|

В эксплуатации |

147124 |

99,1 |

307552 |

99,6 |

160428 |

0,5 |

209 |

|

На консервации |

1200 |

0,9 |

1200 |

0,4 |

0 |

-0,5 |

100 |

|

Переданные в аренду |

— |

— |

— |

— |

— |

— |

— |

|

Всего ОС |

148324 |

100 |

308752 |

100 |

160428 |

— |

309 |

Вывод: Большой удельный вес занимают основные средства находящиеся в эксплуатации и составляют в среднем 99,6 % таким образом общество практически не несет ни каких расходов по их содержанию и хранению.

Рисунок 3.3 Основные средства по степени использования.

Основные производственные фонды неоднородны, выполнение ими разнообразных функций и различное их целевое использование обусловили разделение основных средств по их роли в процессе основной деятельности предприятия на активные и пассивные.

Таблица 3.5. Анализ состава и структуры основных средств по их роли в процессе основной деятельности ОАО «Мясопродукты» за 2013 год

|

Состав основных средств по принадлежности |

01.01.2013 |

31.12.2013 |

Отклонение (+,-) |

Темп роста, % |

|||

|

Сумма, тыс. руб. |

Уд, вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс.руб. |

Уд. вес, % |

||

|

Пассивная часть |

97900 |

66 |

226215 |

73,3 |

128315 |

7,3 |

231 |

|

Активная часть |

50424 |

34 |

82537 |

26,7 |

32113 |

-7,3 |

163,7 |

|

Всего ОС |

148324 |

100 |

308752 |

100 |

160428 |

— |

309 |

Рисунок 3.4. Основных средств по их роли в процессе основной деятельности

Вывод: Следует также отметить, что основное место в составе пассивной части основных средств занимают здания. Для большинства учреждений непроизводственной сферы установлено, что на долю зданий, как правило, приходится более 50 % общей стоимости основных средств. Однако это касается, в первую очередь, крупных учреждений. В соответствии с данными табл. 3.4.4. на конец анализируемого года здания составили 66.9 % от общей стоимости основных средств учреждения, их удельный вес в составе пассивной части увеличился с 63.8 % до 66.9 %.

Удельный вес активной части основных средств уменьшился с 34% до 26,7 % , положительной оценки понижения активной части не заслуживает, так как это способствует снижение технической оснащенности, уменьшению производственной мощности организации, что в свою очередь негативно сказывается на динамику фондоотдачи.

.5 Анализ технического состояния основных средств открытого акционерного общества

Важнейшими показателями, характеризующими техническое состояние основных фондов, являются коэффициенты износа и годности. Первый показывает долю перенесенной стоимости основных фондов в их первоначальной стоимости на начало и конец отчетного года.

Коэффициент износа определяют как отношение суммы износа основных фондов за всё время их эксплуатации к их первоначальной стоимости (среднегодовой стоимости).

Коэффициент годности определяется как отношение остаточной стоимости основных фондов к их первоначальной стоимости или как разность 100% и коэффициента износа, выраженного в процентах.

На общее состояние основных фондов в значительной степени влияют процессы замены старых основных фондов на новые и их обновления. Темпы обновления основных фондов характеризуются коэффициентами обновления и выбытия.

Коэффициент обновления определяется как отношение стоимости вновь поступивших основных фондов за отчетный год к стоимости основных фондов на конец года.

Коэффициент выбытия показывает степень интенсивности выбытия основных фондов. Определяется как отношение стоимости основных фондов, выбывших за отчетный год, к стоимости основных фондов на начало года.

Таблица 3.6. Анализ движения и технического состояния основных средств за 2012-2013 гг. ОАО «Мясопродукты»

|

Группа основных средств |

01.01.2013 |

31.12.2013 |

Изменение |

||||||

|

Первоначальная ст-ть |

Коэф-т износа |

Первоначальная ст-ть |

Сумма начисления амортиз. |

Коэф-т износа |

Первоначальная ст-ть |

Сумма начисления амортиз. |

Коэф-т износа |

||

|

Основные средства всего |

201664 |

53340 |

0,26 |

376046 |

67294 |

0,18 |

174382 |

13954 |

-0,08 |

|

Активная часть |

83300 |

32876 |

0,39 |

123577 |

41043 |

0,33 |

40277 |

8167 |

-0,06 |

|

Наименование коэффициента |

2012 год |

2013 год |

Изменение (+,-) |

||||||

|

Коэффициент обновления |

0,22 |

0,59 |

0,37 |

||||||

|

Коэффициент выбытия |

0,02 |

0,12 |

0,10 |

||||||

|

Коэффициент прироста |

0,00 |

0,01 |

0,01 |

||||||

|

Коэффициент износа |

0,26 |

0,27 |

0,01 |

||||||

|

Коэффициент годности |

0,84 |

0,48 |

-0,36 |

||||||

Вывод: Из данных, приведенных в табл. 3.4.1. можно сделать вывод, что на 2013 год предприятие имеет нормальный уровень износа основных фондов — 0,26 на начало года и 0,27 на конец года. Достаточно высокий коэффициент годности — 0,84 на начало года и 0,48 на конец года. Коэффициент обновления составляет 0,59, коэффициент выбытия — 0,12. Высокое значение коэффициента обновления ещё раз показывает, что взятый кредит, скорей всего, был направлен на постройку новых зданий (нового цеха), который позволил бы предприятию увеличить объёмы производства продукции, прибыли, улучшить условия труда.

Определённый интерес представляет собой сопоставление коэффициента выбытия со средней нормой амортизации основных фондов. Если коэффициент выбытия меньше средней нормой амортизации, то есть основание предполагать накопление в составе основных фондов физически изношенных и морально устаревших фондов, а если больше — выбытие основных фондов до истечения срока амортизации. В данном случае на 2013 год коэффициент выбытия на 4,5 меньше средней нормы амортизации, следовательно, предприятие несёт убытки от использования физически изношенных и морально устаревших фондов.

Рисунок 3.4.1. Движения и технического состояния основных средств за 2012-2013 гг. ОАО «Мясопродукты»

3.6 Анализ источников финансирования воспроизводства основных средств общества

Воспроизводство основных фондов — это непрерывный процесс их обновления путем приобретения новых, реконструкции, технического перевооружения, модернизации и капитального ремонта, включающий следующие взаимосвязанные стадии.

Ø амортизация;

Ø износ нематериальных активов;

Ø прибыль, остающаяся в распоряжении фирмы.

Достаточность источников средств для воспроизводства основного капитала имеет решающее значение для финансового состояния общества.

К заемным источникам относятся:

[Электронный ресурс]//URL: https://drprom.ru/diplomnaya/uchet-i-analiz-osnovnyih-proizvodstvennyih-fondov/

Ø кредиты банков;

Ø заемные средства других организаций;

Ø долевое участие в строительстве;

Ø финансирование из бюджета;

Ø финансирование из внебюджетных фондов.

Вопрос о выборе источников финансирование капитальных вложений должен решаться с учетом многих факторов: стоимости привлекаемого капитала; эффективности отдачи от него; соотношения собственного и заемного капиталов; экономических интересов инвесторов и заимодавцев.

Вывод: на предприятии ОАО «Мясопродукты», на конец периода, сумма собственных и заёмных средств выросла на 262590 тыс. рублей, и составила 639522 рублей. Большую часть составили собственные средства, они увеличились с 205583 рублей до 551577 рублей. Это связано с массовым ремонтом зданий и модернизацией оборудования. За счёт этого повысилась стоимость основных средств. Заёмные средства уменьшились на 83404 рубля и составили 87945 рублей.

Таблица 3.7 Анализ источников финансирования воспроизводства основных средств общества

|

Состав основных средств по принадлежности |

01.01.2013 |

31.12.2013 |

Отклонение (+,-) |

Темп роста, % |

|||

|

Сумма, тыс.руб. |

Уд. вес, % |

Сумма, тыс.руб. |

Уд. вес, % |

По сумме, тыс.руб. |

По уд. весу, % |

||

|

А |

1 |

2 |

3 |

4 |

5(3-1) |

6(4-2) |

7(3:1)*100 |

|

Собственные средства — всего |

205583 |

54,5 |

551577 |

86,2 |

345994 |

31,7 |

268,3 |

|

Заемные средства — всего |

171349 |

45,5 |

87945 |

13,8 |

-83404 |

-31,7 |

51,3 |

|

Всего собственных и заемных средств |

376932 |

100 |

639522 |

100 |

262590 |

— |

169,7 |

.7 Анализ эффективности использования основных средств ОАО «Мясопродукты»

Расчет и оценку показателей, отражающих эффективность использования основных средств акционерного общества, произведем на основании следующих данных.

Таблица 3.8. Динамика показателей эффективности использования основных средств.

|

Наименование показателей |

2012г. тыс. руб |

2013г. тыс. руб. |

Отк. (+;-) |

Темп роста в % |

|

А |

1 |

2 |

3(2-1) |

4(2:1)*100 |

|

Объем выпуска продукции |

487793 |

518709 |

30916 |

106,3 |

|

Среднегодовая стоимость основных средств |

148324 |

308752 |

160428 |

208,2 |

|

Прибыль от выпуска продукции |

68105 |

74392 |

6287 |

109,2 |

|

Фондоотдача |

3,3 |

1,7 |

-1,6 |

51,5 |

|

Фондоемкость |

0,3 |

1,7 |

1,4 |

566 |

|

Рентабельность |

0,5 |

0,2 |

-0,3 |

40 |