Обучаясь в вузе, каждый студент проходит производственную практику, в ходе которой знакомится с работой предприятия и со своей будущей профессией. Обычно практикой руководит специалист того отдела, в котором после окончания учебного заведения должен работать студент. Будущие экономисты проходят практику в планово-экономических или финансово-аналитических подразделениях и пишут отчёт по собранному материалу.

Отчёт по производственной практике на предприятии экономиста

Практика на предприятии — один из этапов обучения в вузе, по завершении которого каждый студент должен написать и предоставить отчёт сначала руководителю на производстве, а затем на кафедре. В последующем основные положения работы могут быть применены при написании диплома.

К отчёту выдвигаются определённые требования по содержанию. Он должен состоять из следующих основных разделов:

- титульного листа;

- введения;

- основной части;

- заключения;

- приложения.

В каждый раздел вносится соответствующая информация.

Первый лист отчёта содержит сведения о студенте:

- наименование вуза, в котором он проходит обучение;

- название кафедры;

- заголовок работы «Отчёт по производственной практике»;

- место прохождения практики;

- Ф. И. О. студента, курс, группа и специальность;

- должность и руководителя практики в организации;

- звание, должность и Ф. И. О. руководителя от кафедры.

Производственная практика — один из этапов подготовки специалистов

Во вступительном разделе расписываются цели и основные задачи прохождения практики. Какие навыки и знания должен приобрести студент на производстве, указываются сроки её проведения и наименование отдела, обучающего практиканта.

Во введение включается индивидуальный план, содержащий задания, которые должны быть выполнены студентом.

Основная часть является самой объёмной и состоит из разделов:

- Теоретическая часть — важный раздел отчёта. В него входят следующие подразделы:

- Общая характеристика предприятия. В этом подразделе даётся характеристика хозяйственной деятельности организации, с какого года она существует, кто является её руководителем, правовая форма управления. Уточняются в отчёте основные направления деятельности предприятия: какую продукцию выпускает, какие услуги оказывает. Для будущего экономиста важны основные экономические и финансовые показатели. Лучше если будут приведены в работе данные за несколько отчётных периодов, чтобы показать динамику развития производства в целом и по конкретному виду продукции или услуг в отдельности. На основании этих показателей:

-

- проводится анализ экономической деятельности предприятия;

- рассчитывается рентабельность и прибыль;

- определяется показатель конкурентоспособности;

- устанавливаются основные факторы, влияющие на производственную деятельность.

В отчётной работе размещается организационная структура с указанием основных служб, подразделений, отделов. Обязательно фиксируются связи между ними. В конце представленной структуры даётся краткая характеристика каждой службы: основные направления деятельности, должностной и профессиональный состав, выполняемые функции.

14 стр., 6650 словОбщая характеристика деятельности мебельного предприятия

... изделия и его долговечность. 1.7 Основные экономические показатели Финансовое состояние мебельного предприятия стабильно: o Доход за ... м. Анализируя деятельность предприятия «Березка» следует отметить, что в 2012 году производство мебели на фабрике развивалось весьма ... предприятия представлена в приложении к отчету по практике. Таблица1 - Сведения о количественном составе сотрудников предприятия ...

-

- Общая характеристика предприятия. В этом подразделе даётся характеристика хозяйственной деятельности организации, с какого года она существует, кто является её руководителем, правовая форма управления. Уточняются в отчёте основные направления деятельности предприятия: какую продукцию выпускает, какие услуги оказывает. Для будущего экономиста важны основные экономические и финансовые показатели. Лучше если будут приведены в работе данные за несколько отчётных периодов, чтобы показать динамику развития производства в целом и по конкретному виду продукции или услуг в отдельности. На основании этих показателей:

- Характеристика подразделения или отдела, где проходила практика будущего экономиста:

- указывается подчинённость этого отдела;

- основные информационные и документальные потоки;

- фиксируются закреплённые функции за отделом;

- численный состав. В отчёт вносятся все программы и приложения, используемые сотрудниками экономической службы для проведения анализа деятельности предприятия.

- Практическая часть. Включает в себя те знания, опыт и навыки, которые получил студент во время практики. В этой части работы указывается то, чем непосредственно будущий экономист занимался на практике. Практическая часть должна содержать перечень документов, которые формируются на основании производственной деятельности: финансовые документы, сметы, формы отчётности. Студент должен указать какими инструментами он пользовался при их составлении: MS Office Excel, MS Office Power Point, 1С Предприятие, специальные экономические программы.

- Расчётная часть. Обычно специалист экономической службы производит расчёты отдельных показателей или деятельности всего предприятия. В работе требуется оформить расчёты в виде формул, после которых нужно подробно расписать каждую её составляющую.

Следует проанализировать полученные результаты, на основании которых будущий экономист должен сделать соответствующие выводы. Экономисты занимаются расчётами следующих показателей:

- себестоимость выпускаемой продукции или оказываемых услуг;

- выручка от реализации продукции или от оказания услуг;

- прибыль балансовая, чистая, нераспределённая;

- численность работников предприятия;

- средняя зарплата;

- налоги и сборы;

- расчёт экономической эффективности;

- определение рентабельности.

В заключительной части подводятся итоги проделанной работы в ходе практики, делаются выводы по всем основным целям и задачам, упомянутым во введении.

Приложение содержит все документы, которые были упомянуты в тексте отчёта и на которые были даны ссылки. В приложение могут быть представлены распечатки документов или их ксерокопии. При наличии этого раздела работа оценивается выше.

Во время прохождения практики каждый студент ведёт ежедневно дневник. Это основной документ, по которому руководитель может оценить выполненную работу, оставить свои замечания.

Производственная практика на предприятии

... базу клиентов, но ООО «Маркер» довольно динамично внедряются на рынок строительных материалов. Государственный орган: система налогообложения на предприятии общая. Ежеквартально составляется бухгалтерский баланс. Очень важным моментом ... Цель практики, Задачами производственно-управленческой практики являются: проведение управленческого анализа внутренней и внешней среде организации; приобретение ...

Как и любой документ дневник содержит титульный лист. В нём указывается название университета, кафедры, специальности, номер курса и Ф. И. О. студента, название предприятия и руководитель практики. Сам документ должен иметь заголовок «Дневник производственной практики».

В производственный дневник вносятся все виды проведённых студентом работ с указанием начала их выполнения и окончания. Здесь же содержатся отметки и замечания руководителя практики. Примерная шапка для заполнения дневника выглядит следующим образом:

В графе «Виды работ» обычно вносят выполняемые на практике операции:

- прохождение инструктажа по технике безопасности;

- знакомство с историей создания и развития организации;

- экскурсия по основным службам предприятия;

- изучение Устава, организационной структуры;

- ознакомление с работой экономического отдела;

- сбор, изучение и анализ основных финансово-экономических показателей;

- оформление отчётных документов и проведение расчётов;

- подпись студента;

- подпись руководителя практики.

В столбце «Результат» руководитель проставляет степень выполнения задание. Если оно было сделано частично, указывается причина.

После завершения практики дневник должен подписать руководитель отдела. Следует поставить печать предприятия.

Оформить отчёт и дневник можно сначала в электронном виде

Объём работы и правила оформления

Отчёт о прохождении производственной практики оформляется в соответствии с требованиями, установленными ГОСТ 2.105–95 ЕСКД.

Объём отчёта должен быть не менее 30–35 листов формата А4, из которых на каждый раздел должно быть затрачено следующее количество страниц:

- титульный лист (1 страница);

- содержание (1–2 страницы);

- введение (1–2 страницы);

- основная часть (20–25 страниц);

- заключение (1–2 страницы);

- приложение (около 5 страниц).

Требуется соблюдение отступов полей на каждой странице: верхний и нижний край составляют 20 мм, левый — 30 мм и правый — 10 мм. Текст должен быть поделён на абзацы, каждый из которых начинается с красной строки с отступом 1,25 мм.

Выполняется работа определённым шрифтом:

- основной текст: обычный Times New Roman, 14 пт. с межстрочным одинарным интервалом.

- заголовки разделов: полужирный Times New Roman, 16 пт.;

- заголовки подразделов: полужирный Times New Roman, 14 пт.

Все страницы нумеруются, начиная с титульного листа, но на нём сам номер не ставится. Страницы приложения включаются в общую нумерацию.

В отчёте не должно быть никаких сокращений, кроме общепринятых.

Все документы, которые приводятся в качестве примеров, должны быть оформлены в соответствии с установленными ГОСТами.

Цель производственной практики — получение первоначальных профессиональных навыков будущего экономиста. Проводится эта часть обучающего процесса на профильном предприятии в экономической службе обычно на предпоследнем курсе. Каждый студент получает индивидуальный график и следует его выполнению. По окончании пишется отчёт, который должны утвердить как руководитель практики на производстве, так и закреплённый научный сотрудник на кафедре. В отчётную работу включаются все собранные материалы, проводится их анализ.

Организация грузовых перевозок на ОАО «Хабаровский аэропорт»

... по наземной деятельности в Аэропорту Хабаровск (Новый) является ОАО «Хабаровский аэропорт». Инфраструктура. Аэродромный комплекс аэропорта относится к классу «А», ... организацией грузовых воздушных перевозок. В процессе практики студент должен приобрести практические навыки, заложить основы профессионального опыта работы по специальности собрать необходимую информацию для написания дипломного ...

Практика – необходимый элемент учебного процесса подготовки студентов в соответствии с Федеральными государственными образовательными стандартами, причем курс, профессия значения не имеют. Её проходят все студенты, получающие как высшее образование, так и среднее профессиональное, независимо от будущей профессии:

- юристы

- экономисты

- бухгалтеры

- менеджеры

Цель:

- проверить возможность применения теоретических знаний, полученных в учебном заведении, вживую, при непосредственной работе по осваиваемой профессии;

- приобрести навыки работы в новом коллективе, учитывая мнение старших товарищей;

- оценить свою зрелость при самостоятельной работе.

Управление практикой осуществляет руководитель организации (предприятия), начальник отдела, администратор торгового зала, но могут осуществлять и другие лица, уполномоченные руководством.

Отчет по практике: виды, особенности, структура

Выделяют учебную (ознакомительную), производственную и преддипломную практики.

Учебная практика, Производственная (технологическая) практика, Преддипломная практика

Организационные моменты возложены на преподавателя учебного заведения, руководящего практикой – он должен:

- объяснить порядок прохождения

- оформления документов

- раздать бланки дневников

- выдать методические указания. Ну, или хотя бы указать адрес, по которому всё это можно найти на сайте учебного заведения.

По итогам пишется отчет о прохождении практики. Руководителем практики из педагогического состава учебного учреждения оценивается его содержание и качество выполнения. Образцы отчетов размещаются на сайте учебного заведения.

Отчет по практике является самостоятельной творческой работой студента. В нем описывается только его трудовая деятельность на предприятии (в организации, учреждении) как будущего специалиста. То есть юристы делают основной упор на нормативную базу, менеджеры и бухгалтеры – на финансовую часть, педагоги – на образовательную. Экономисты предоставляют отчет по практике по экономике предприятия.

При написании отчета можно использовать научную и учебную литературу, а также нормативно-правовые акты, которые наиболее полно позволяют раскрыть деятельность места, в котором происходит освоение специальности. Необходимо рассмотреть действующие:

- инструкции, применяемые в организации,

- методические указания (рекомендации),

- локальные документы, регламентирующие работу организации (предприятия, учреждения), в том числе по бухгалтерскому учету

- посмотреть образцы оформления отчета, отзыва и характеристики.

Можно сказать, что это небольшой научный труд, при написании которого практикант демонстрирует теоретические знания, полученные в учебном учреждении, и практический опыт, полученный на предприятии.

На завершающем этапе похождения практики студент должен собранные им сведения скомпоновать, структурировать и оформить в виде отчета.

Скачивать отчет по практике с интернета не рекомендуется – у каждого студента свои особенности места практики, к тому же у разных учебных заведений могут отличаться требования к оформлению и структуре

Отчет оформляется в соответствии с требованиями программы с обязательным учетом особенностей предприятия (организации), с соблюдением согласованного с руководителем плана.

Оформляя отчет, студент должен соблюдать следующие единые стандартные требования:

Структурно отчет должен состоять из 4-х частей:

- Введение – вступительная часть отчета. Здесь студент указывает, в каком учреждении (организации) проходил стажировку, каковы функции и задачи учреждения, структура организации и т.п. В введении необходимо указать цель прохождения практики и задачи, решение которых направлено на достижение поставленной цели. По объему введение должно составлять примерно 1-2 страницы.

- Основная часть. В ней даются ответы на вопросы по содержательной части работы, со ссылкой на законодательство. Содержит аналитическую часть, в том числе анализ судебной, правоприменительной практики. Раскрывается правовое обеспечение профессиональной деятельности. В тексте отчёта следует делать ссылки на приложенные к отчёту документы.

- Заключение. В нем студент или студентка тезисно излагают выводы по описанной в отчете работе, рассказать о своих впечатлениях от работы, о полученных знаниях и умениях, о недостатках в организации работы и своих предложениях по ее усовершенствованию. Объем отчёта (без приложений) должен составлять 10-15 страниц печатного текста с интервалом 1,5, 14 шрифтом Times New Roman. Страницы отчета нумеруются.

- Приложения. Желательно прикладывать то, с чем практикант работал – это могут быть любые бланки, образцы. Требования предъявляются только к их оформлению – обязательно указывается номер приложения и на него в тексте делается ссылка.

Приветствуется предварительное направление готового отчета на проверку руководителю практики от учебного заведения.

Практика на предприятии, составление отчета являются для студентов возможностью продемонстрировать свои знания и умения будущему работодателю, зарекомендовать себя с положительной стороны. Отчет по практике образец можно посмотреть тут.

Отзыв руководителя (характеристика) о практике студента: пример

Отзыв студента с места практики позволяет оценить работу студента вне стен учебного заведения и узнать мнение потенциального работодателя о практиканте как будущем специалисте. Данный документ сдается вместе с готовым отчетом по практике и дневником. Написать отзыв должен руководитель практики, но некоторые преподаватели приветствуют написание отчета студентом.

В характеристике должны быть указаны:

Так, студент может пройти практику в бухгалтерии государственной или коммерческой организации, соответственно, отчет должен содержать информацию о работе практиканта по бухучету на предприятии: составление отчетности, актов на списание, проведение расчетов заработной платы и т.д. Если же студент учится на повара или технолога и проходит практику на предприятии общественного питания, то и выполнение заданий будет связано с обработкой продуктов, приготовлением пищи.

Желательно писать не больше 1 страницы текста.

Заключение отчета по практике

Завершающей частью отчета по практике является заключение. Резюмируя работу в организации, студент кратко описывает место прохождения практики, направления его деятельности, делает выводы по поставленным, отражает проблемы и предлагает пути их решения. Заключение представляет собой результат научного творчества студента, обобщение выводов по итогам работы и оценку результатов.

В заключении должны содержаться выводы студента по результатам практики, в том числе:

- что нового студент узнал в ходе практической деятельности

- какие теоретические предметы наиболее часто применялись

- положительные стороны организации и деятельности учреждения

- какие выделены недостатки в организации деятельности учреждения

- предложения по усовершенствованию работы учреждения, внедрению новых методов работы и т.п.

Затем ставиться подпись и дата.

Заключение должно отражать:

- Оценку общего состояния места прохождения практики;

- Итоги анализа изучаемой проблемы в организации;

- Краткую характеристику предлагаемых проектных предложений и рекомендаций, а также их предполагаемую экономическую и социальную эффективность, практическое применение.

Заключение должно показать уровень профессиональной зрелости студента, умение обобщать полученные знания и соотносить их с целями и задачами исследования, умение делать самостоятельные выводы по проблеме.

Отчет по технологической практике

В современной хозяйственной деятельности любая организация осуществляется большое число хозяйственных операций. Практически все они находят отражение в бухгалтерском учете и отчетности предприятия.

В целом, бухгалтерский учет выполняет функции особой информационно-технической системы, обеспечивающей непрерывность и устойчивость работы коммерческого предприятия, а также предсказуемость ее финансового результата. С этой точки зрения его нельзя заменить никаким другим равнозначным экономическим элементом или однотипной финансовой структурой.

На основании данных бухгалтерского учета предприятие составляет бухгалтерскую отчетность, которая должна отражать финансово-хозяйственную деятельность предприятия, давать полную информацию всем заинтересованным пользователям и быть основой для проведения анализа финансово-хозяйственной деятельности.

Данная работа является отчетом по практике.

Целью данной работы является рассмотрение и анализ постановки учета, анализа, финансового планировании и контроля на предприятии

Предметом работы является деятельность предприятия ООО «КОНСТ», занимающимся производством мебели.

Задачи работы:

- Дать характеристику деятельности организации, ее организационной структуре и структуре бухгалтерской службы;

- Рассмотреть порядок организации бухгалтерского учета на предприятии;

- Рассмотреть порядок формирования себестоимости и закрытия счетов;

- Рассмотреть порядок подготовки к сдаче бухгалтерской отчетности в организации, ее состав и структуру;

- Рассмотреть организацию планирования и анализа на предприятии;

- Охарактеризовать виды внутреннего и внешнего контроля;

- Рассмотреть структуру налоговых платежей и налоговую нагрузку;

- Определить основные недостатки в финансовом сопровождении деятельности организации и предложить мероприятия по их устранению.

Методологической базой для выполнения данной работы послужили нормативно-законодательные документы, труды отечественных авторов по учету, анализу, налогам и аудиту, а также данные учета и отчетности ООО «КОНСТ».

1 Организационно-экономическая характеристика ООО «КОНСТ»

1.1 Организационно-правовая форма, основные уставные виды деятельности

ООО «Конст» является достаточно успешной компанией по производству мебели для дома и офиса в регионе.

Компания образована в 2006 году в форме общества с ограниченной ответственностью.

Ассортимент -свыше 200 наименований офисной мебели и мебели для дома от качественной и эргономичной мебели до респектабельных элитных моделей, при этом имеется возможность исполнения индивидуальных заказов.

Гарантия на мебель — до 5 лет.

Профессиональные консультанты и дизайнеры по интерьеру, работающие в салоне, готовы дать исчерпывающие ответы на любые вопросы относительно мебели и интерьера, а также составить оригинальный дизайн-проект обустройства офиса или квартиры, учитывая все пожелания и требования заказчика. Система обслуживания предусматривает индивидуальный подход к каждому клиенту.

Маркетинговые исследования рынка мебели и участие в крупнейших профильных выставках как российского, так и международного масштаба помогают специалистам фирмы быть в курсе актуальных тенденций в производстве мебели. Новые наиболее интересные модели мебели, появляющиеся на престижных международных выставках, уже через несколько месяцев можно увидеть в торговых залах фирмы, а новые идеи дизайна мебели — в моделях производства

Миссия фирмы — создавать оптимальное рабочее пространство или пространство для отдыха, используя новейшие технологии в мире офисной и домашней мебели Цель — предлагать клиентам лучший ассортимент и идеальный сервис, сохраняя безупречную репутацию.

Средняя численность работников предприятия — 50 человек.

Организационная структура предприятия представлена на рисунке 1.

Рисунок 1 — Организационная структура

Управление ООО « Конст» осуществляется генеральным директором и подчиненным ему аппаратом — администрацией.

Генеральный директор является лицом, уполномоченным на основе единоначалия организовать всю работу ООО «Конст», без доверенности действовать от его имени, представлять ООО «Конст» во всех организациях, распоряжаться его имуществом и средствами, заключать договоры, выдавать доверенности, открывать в банке счета предприятия.

Общество в соответствии с законодательством Российской Федерации и Уставом приобретает имущественные и личные неимущественные права, несет обязанности, и распоряжается своим имуществом и денежными средствами, выступает истцом и ответчиком в суде, арбитражном суде и третейском суде.

В своей деятельности Общество руководствуется федеральными законами и нормативными правовыми актами Российской Федерации, а также Уставом.

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом, на которое по законодательству может быть обращено взыскание.

1.2 Основные экономические показатели

Рассмотрим основные показатели, характеризующие деятельность ООО «Конст» на основании данных учета и отчетности предприятия (Приложения 2,3,4,5,6,7).

Данные об укомплектовованности штатного расписания организации представлены в таблице 1.

Таблица 1 — Укомплектованность штатного расписания

|

Должность |

По штатному расписанию, ед. |

Фактически, ед. |

|

Генеральный директор |

||

|

Коммерческий директор |

||

|

Главный бухгалтер |

||

|

Бухгалтер по расчету заработной платы |

||

|

Бухгалтер |

||

|

Бухгалтер- кассир |

||

|

Менеджер |

||

|

Кладовщик |

||

|

Водитель |

||

|

Начальник производства |

||

|

Дизайнер |

На основании таблицы 1 можно сделать вывод, что на протяжении 2007-2009 года организация имеет полностью укомплектованный штат.

Рассмотрим уровень образования работников организации (Таблица 2).

Таблица 2 — Уровень образования работников

|

Образование |

||||||

|

к-во, чел. |

к-во, чел. |

|||||

|

Среднее специальное |

||||||

|

из них: обучаются в ВУЗах |

||||||

На основании таблицы 2 можно сделать следующие выводы, что уровень образования работников за рассматриваемый период практически не изменился. Работники управленческого аппарата имеют в основном высшее специальное образования, рабочие — среднее или среде специальное.

Таблица 3 — Динамика размеров производства

|

Показатели |

Темп роста, % |

|||

|

Среднегодовая стоимость основных средств, тыс.руб. в том числе: производственные |

||||

|

Среднегодовая стоимость оборотных средств, тыс.руб. |

||||

|

Амортизационные отчисления, тыс. руб. |

||||

|

Количество электроэнергии, тыс. кВт-ч |

||||

|

Среднегодовая численность работников, чел |

||||

|

Затраты труда, чел.-ч. |

||||

|

Фонд оплаты труда, тыс. руб. |

||||

|

Объем производства продукции, тыс. руб. |

||||

|

Объем реализации, тыс.руб. |

На основании данных таблицы 3 можно сделать следующие выводы:

- Организация наращивает свои основные фонды, в их составе специальное оборудование и станки для производства мебели, также стоит отметить, что амортизационные отчисления в связи с эти растут. Общий темп роста основных фондов составил 119,2%, тогда как амортизация увеличилась на 126,8%;

- Оборотные средства предприятия также имеют тенденцию к росту (на 145,9%), что говорит о развитии производства;

- Увеличилось количество потребляемой электроэнергии на 105,9% из-за роста выпуска продукции и более интенсивного использования основных средств;

- Стоит отметить, что среднегодовая численность сотрудников и затраты труда практически неизменны на протяжении рассматриваемого периода, это говорит о повышении эффективности использования трудовых ресурсов и росте производительности труда;

- Объем производства и объем реализации возрастает с каждым годом общий рост составил, соответственно, 102,7 и 103,2%.

Фирма развивается и активно наращивает свои ресурсы, однако, в целом, их рост соответствует приросту выручки.

1.3 Организация бухгалтерской и финансово-экономической служб

На предприятии нет разделения на бухгалтерскую и финансово-экономическую службы. Все финансовые и бухгалтерские вопросы решает в основном Главный бухгалтер.

Бухгалтерия организации осуществляет финансовое сопровождения деятельности, главный бухгалтер является ответственным за ведение бухгалтерского и налогового учета, сдачу отчетности, контроль за материальными ценностями, за финансовое планирование и анализ. Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации.

Бухгалтерский и налоговый учет на предприятии ведется на основании с Федеральным законом «О бухгалтерском учете» и другим нормативным актам, а также разработанной главным бухгалтером учетной политики и других положений по организации учета. Налоговый учет ведется в соответствии с требованиями Налогового кодекса. Организация находится на общей системе налогообложения.

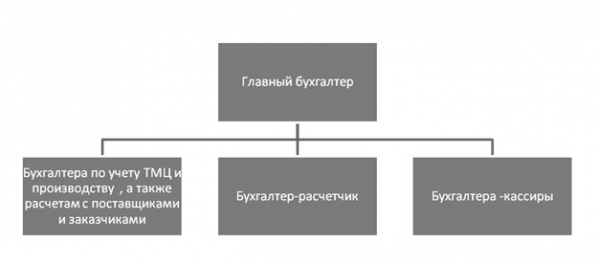

Структура бухгалтерии характерна для небольших предприятий и приведена на рис. 2.

Рисунок 2. Структура бухгалтерской службы ООО «Конст»

Согласно этой схеме все работники бухгалтерии организации находятся под руководством главного бухгалтера, который подчиняется непосредственно директору. Численность сотрудников бухгалтерии 6 человек.

Главный бухгалтер осуществляет организацию бухгалтерского учета, контроль за его ведением, составляет отчетность по предприятию и ведёт расчёт налогов (НДС, налог на прибыль).

Бухгалтер по учету ТМЦ и производству, а также по расчетам с дебиторами и кредиторами отвечает за учет приобретения материальных ценностей — материалов, учету формирования себестоимости продукции, учётом реализации — это не только самый большой и трудоёмкий участок учёта, но и очень важный в организации. В той же группе ведется учёт основных средств и нематериальных активов, учет расчетов с покупателями и поставщиками и прочими дебиторами и кредиторами. Бухгалтер-расчетчик осуществляет учёт затрат труда рабочих, исчисления заработной платы работникам, учет всех расчетов с работниками предприятия, бюджетом и внебюджетными фондами. Кассиры организации осуществляют ведение кассовых операций и прием наличных платежей от населения за товары. Кассиры в магазинах также являются и менеджерами.

Документооборот в организации регламентируется графиком, составленным в виде перечня работ, выполняемых каждым структурным подразделением, а также всеми исполнителями с указанием их взаимосвязи и сроков нения работ. Однако не редки случаи задержки различными службами документов и несвоевременное представление их в бухгалтерию.

Учет в организации ведется автоматизированным образом в программах фирмы 1С. В 1С «Предприятие» ведется учет операций по приходу ТМЦ и их списанию, учет кассовых и банковских операций, формируется себестоимость, учитываются операции по реализации и т.д.

В 1С Зарплата и кадры учет ведется по приказам и сотрудникам. Бухгалтер вносит приказы, новых сотрудников, табеля учета рабочего времени и другую информацию, необходимую для учета и расчета заработной платы, а также на основании этого рассчитывает зарплату, производит удержание НДФЛ и прочие удержания, начисляет налоги на заработную плату, формирует ведомости на ее выплату и отчетность по «зарплатным» налогам. Данные, сформированные в этой программе, в синтетическом виде по локальной сети поступают в 1С Бухгалтерия, где ведется учет прочих операций и расчетов. Именно на основании данных 1С Бухгалтерии формируется бухгалтерская и налоговая отчетность.

Благодаря высокой автоматизации процесс выписки бухгалтерских документов и их обработка значительно упрощен и сокращен, однако столь высокий уровень автоматизации требует оперативной технической поддержки, такая поддержка осуществляется на основании разовых договоров с различными фирмами по ремонту и настройке компьютерной техники и программного обеспечения.

Организация находится на общем режиме налогообложения. Она не подлежит обязательному аудиту.

Главным бухгалтером разработана и утверждена учетная политика (Приложение 1) для целей ведения бухгалтерского и налогового учета.

Основные положения учетной политики включают в себя следующие пункты:

1. Учет в организации ведется согласно положениям по бухгалтерскому учету, Федеральному закону №129-ФЗ от 21.11.96г. «О бухгалтерском учете» в текущей редакции и другим нормативным документам.

2. Применяется план счетов в соответствии с инструкцией, утвержденной приказом Минфина РФ от 31.10.2000г. в текущей редакции

3.Основанием для записей в регистрах бухгалтерского и налогового учета служат первичные документы как унифицированных форм, так и разработанные бухгалтерией самостоятельно.

4.Срок полезного использования основных средств устанавливается в соответствии с классификацией основных средств, включаемых в амортизационные группы, утвержденной Постановлением правительства РФ от 01.01.02г. Основные средства стоимостью не более 20 тыс.руб., а также периодические издания списываются единовременно на себестоимость по мере отпуска в эксплуатацию. Начисление амортизации производится независимо от результатов хозяйственной деятельности линейным способом. Затраты на ремонт основных средств учитываются в себестоимости продукции, работ и услуг.

5. Амортизация нематериальных активов производится независимо от результатов хозяйственной деятельности линейным способом.

6. Учет материалов ведется по их фактической стоимости без применения счета 15 «Заготовление и приобретение материальных ценностей». Материалы списываются по средней себестоимости.

7. Учет доходов и расходов ведется отдельно по каждому виду деятельности. Проценты по долговым обязательствам, расходы по кассовому обслуживанию банка учитываются в составе прочих операционных расходов.

8.Резервы по сомнительным долгам, под снижение стоимости материалов не создаются.

9.По счету 97 «Расходы будущих периодов» учитываются расходы на сертификацию, расходы на подписку периодических изданий, расходы на подключение телефонных линий и каналов Интернет.

10. С целью достоверного отражения данных проводится инвентаризация товарно-материальных запасов, дебиторской и кредиторской задолженности и прочих активов и пассивов ежегодно 01 октября и по мере необходимости. Основные средства инвентаризируются 1 раз в три года.

11. Начисление и учет налога на прибыль производится без применения ПБУ 18/02. Авансовые платежи оплачиваются ежеквартально.

Рассмотрение учетной политики предприятия поможет в более глубоком понимании раскрыть порядок формирование налоговых баз и бухгалтерской отчетности. В разработанной учетной политике бухгалтер предприятия постарался сблизить налоговый и бухгалтерский учет, что сделано с целью упрощения расчетов по налогам и ведения бухгалтерского учета. Недостатком учетной политики организации является то, что в ней не использована возможность создания резервов, что могло бы обеспечить более равномерное начисление налогов.

Организация имеет кассовые аппараты и осуществляет свои расчеты с покупателями как через наличный, так и безналичный расчет. Аналитический учет ведется по каждому покупателю в разрезе заключенных договоров.

Расчеты с сотрудниками по заработной плате и прочим операциям ведутся в соответствии с требованием законодательства РФ.

Расчет налогов и сборов на основании учетных данных осуществляется непосредственно главным бухгалтером, им же формируется налоговая отчетность, которая утверждается руководителем и сдается в налоговую инспекцию. Налоговый учет ведется вместе с бухгалтерским.

На основании данных бухгалтерской и налоговой отчетности главным бухгалтером и руководством организации проводится финансовый анализ и планирование с целью контроля и улучшения финансового состояния организации и планирование ее дальнейшего успешного развития.

2 Учет и отчетность в организации

2.1 Порядок проведения инвентаризации имущества и обязательств

Порядок проведения инвентаризации в организации разработан на основании методических оснований по инвентаризации имущества и финансовых обязательств утвержденной приказом Минфина РФ от 13.07.1995 года № 49. Инвентаризация имущества производится в следующие сроки:

Запасов, ТМЦ на складе — ежеквартально на 25 число последнего месяца квартала (Инвентаризационная опись-Приложение 8);

Расчетов с банками, денежных средств, ценных бумаг, дебиторской и кредиторской задолженности, обязательств перед бюджетом и внебюджетными фондами — ежегодно по состоянию на 31 декабря отчетного года (Приложение 9).

Инвентаризация имущества и активов производится вне плана в следующих случаях:, При передаче имущества в аренду, выкупе, продаже;, При смене материально-ответственного лица;, При выявлении фактов хищения, злоупотребления, порчи имущества;, Стихийного бедствия, пожара и других чрезвычайных ситуаций, вызванных экстремальными условиями;, При реорганизации или ликвидации общества;, В других случаях предусмотренных законодательством РФ.

Приказом руководителя организации создается постоянно действующая в течение отчетного года инвентаризационная комиссия (п. 2.2 Методических указаний по инвентаризации).

В ее состав включают представителей администрации, работников бухгалтерии, других специалистов (инженеров, экономистов, работников отдела внутреннего аудита и др.).

Присутствие всех членов инвентаризационной комиссии строго обязательно.

Инвентаризационная комиссия должна провести ряд подготовительных мероприятий.

Для начала необходимо проверить, заключены ли с материально-ответственными лицами трудовые договоры, а также договоры об их полной материальной ответственности .

Наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета;

Наличие и состояние технических паспортов или другой технической документации;, Наличие документов на основные средства, сданные или принятые организацией в аренду и на хранение.

Если этих документов нет, то их необходимо дооформить. А при обнаружении расхождений и неточностей в регистрах бухгалтерского учета или технической документации нужно внести соответствующие исправления и уточнения (п. 3.1 Методических указаний по инвентаризации).

После этого с материально ответственных лиц и с работников, имеющих подотчетные суммы, берутся расписки о том, что все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии, все ценности, поступившие на их ответственность, оприходованы, а выбывшие — списаны. Инвентаризационная комиссия получает последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств.

Документальное оформление проведения инвентаризации и отражение ее результатов производятся по типовым унифицированным формам, утвержденным постановлениями Госкомстата РФ:

От 27.03.2000 г. N 26 «Об утверждении унифицированной формы первичной учетной документации N ИНВ-2 Ведомость учета результатов, выявленных инвентаризацией».

Как уже упоминалось, перед началом инвентаризации руководитель организации издает приказ о ее проведении по форме N ИНВ-22, в котором указывает сроки, перечень проверяемого имущества, состав инвентаризационной комиссии, причины проведения проверки. Приказ регистрируется в журнале (форма N ИНВ-23).

Сведения о фактическом наличии имущества и реальное состояние финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации не менее чем в двух экземплярах:

Инвентаризационная опись ТМЦ (форма N ИНВ-3);, Акт инвентаризации отгруженных ТМЦ (форма N ИНВ-4);, Инвентаризационная опись ТМЦ, принятых на ответственное хранение (форма N ИНВ-5)., Данные документы могут заполняться как на компьютере, так и от руки.

В инвентаризационных описях и актах необходимо указать полные наименования проверяемых ценностей и объектов, их количество по номенклатуре и в единицах измерения, принятых в учете (п. 3.2 Методических указаний по инвентаризации).

На каждой странице указываются прописью число вошедших порядковых номеров и общая численность материальных ценностей в натуральных показателях, независимо от действительных единиц измерения (штуки, килограммы, метры и т.д.).

Если записи нет, то ставится прочерк: оставлять пустые строки не допускается. На последних страницах ставится отметка о проверке цен, таксировке и подсчете итогов. Все лица, проводившие проверку, а именно — члены инвентаризационной комиссии и материально ответственные лица, должны подписать документ.

Фактическое наличие имущества определяют путем обязательного подсчета, взвешивания или обмера (п. 2.7 Методических указаний по инвентаризации).

Для этого руководитель должен заранее обеспечить проверяющих дополнительной рабочей силой, контрольными приборами, мерной тарой и т.д.

Инвентаризация может занять не один рабочий день, поэтому помещения, где хранятся материальные ценности, должны опечатываться. Инвентаризационные описи должны храниться в ящике (шкафу, сейфе) в закрытом помещении.

В случае выявления расхождений данных, полученных в процессе инвентаризации, с данными бухгалтерского учета составляются сличительные ведомости по форме N ИНВ-19 (п. 4 Методических указаний по инвентаризации).

Обнаруженные расхождения фиксируются в проекте акта инвентаризации, к которому прилагается бухгалтерская справка с указанием возможных вариантов списания выявленных недостач: на естественную убыль, на хищения, стихийные бедствия, порчу вследствие халатности ответственных лиц.

При составлении сличительных ведомостей необходимо учитывать пересортицу товарно-материальных ценностей (неправильный учет товаров одного сорта в составе другого сорта), стоимостные разницы, образовавшиеся в результате пересортицы. Сличительные ведомости могут быть составлены как с использованием компьютера, так и вручную.

Результаты проведенных в отчетном году инвентаризаций обобщаются в ведомости (форма N ИНВ-26).

Инвентаризационная комиссия на заседании по итогам инвентаризации анализирует выявленные расхождения, а также предлагает способы устранения обнаруженных расхождений фактического наличия ценностей и данных бухучета (п. 5.4 Методических указаний по инвентаризации).

Полученные результаты отражаются в бухгалтерском учете того месяца, когда была закончена инвентаризация, а по годовой инвентаризации — в годовом бухгалтерском отчете (п. 5.5 Методических указаний по инвентаризации).

Возможны некоторые нюансы при проведении инвентаризации из-за «человеческого фактора». Возможна ситуация, когда после инвентаризации обнаруживаются ошибки в инвентаризационных ведомостях. Виной этому может быть как халатное отношение при ведении бухгалтерского учета, так и технический сбой в программах. В таком случае необходимо немедленно сообщать об этом председателю инвентаризационной комиссии. Если ошибки подтвердятся, то инвентаризационная комиссия произведет их исправление в установленном порядке: неправильные записи зачеркиваются одной линией и над ними проставляются правильные цифры. Исправления должны быть согласованы со всеми членами инвентаризационной комиссии и материально-ответственными лицами и подписываются ими.

Результаты каждой проведенной проверки подшиваются в папку и хранятся не менее пяти лет .

В 2009 году инвентаризация проводилась, но по ее результатам недостач и излишков обнаружено не было.

2.2 Порядок калькуляции себестоимости продукции, работ и услуг и закрытия счетов бухгалтерского учета

Учет затрат организации ведется на счете 20 «Основное производство», счете 26 «Общехозяйственные расходы» и 44 «Расходы на продажу».

На счете 20 формируется полная производственная себестоимость, то есть учитываются и группируются следующие затраты: материалы для производства, зарплата рабочих, налоги на зарплату, инвентарь и хозяйственные принадлежности, амортизация основных средств.

Счет 20 корреспондируется по дебету с счетами 10,60, 70, 69,76, по кредиту с счетом 43.

На счете 26 ведется учет расходов на заработную плату администрации и налогов с нее, амортизации ОС, почтовых, канцелярских и командировочных расходов, а также прочих расходов непосредственно связанных с управленческой деятельностью.

Счет 26 и 44 корреспондируется по дебету с счетами 10,60, 70, 69,76.

В конце месяца счет 26 и 44 закрывается на счет 90 «Продажи» по субсчету 90.4 «Управленческие расходы» и 90.7 «Расходы на продажу», соответственно, вне зависимо от результатов деятельности организации.

Стоит отметить, что в организации ведется управленческий учет.

Рассмотрим более подробно формирование себестоимости продукции на примере организации в ее управленческом учете.

Как уже было сказано выше, всеми видами учета занимается финансовая служба организации, возглавляемая главным бухгалтером.

Все виды учета ведутся автоматизированным способом в программе 1-С Бухгалтерия, которая имеет для этого достаточно гибкие возможности, однако в связи со спецификой деятельности, программа была подвергнута некоторым изменениям и доработкам именно в области улучшения ведения управленческого учета. В целях совмещения в автоматизированной бухгалтерской программе финансового и управленческого учета счета управленческого учета представлены как забалансовые.

В управленческом учете налоги учитываются на счетах затрат на момент их перечисления в бюджет. Расширенный аналитический учет по счетам учета расходов и доходов от продаж ведется только в управленческом учете.

При расчете себестоимости выпускаемой продукции в финансовом учете на счета учета затрат на производство относятся только те расходы, которые согласно действующему законодательству разрешено относить на издержки производства и обращения.

В управленческом учете себестоимость формируется согласно методике, принятой на предприятии.

Учет материалов (сырья).

Учет материалов (сырья) ведется по фактической себестоимости. При отпуске в производство материалы оцениваются по фактической средней себестоимости. Ее определяют по себестоимости остатка материалов на начало месяца и себестоимости материалов, заготовленных в отчетном месяце.

Учет затрат. В управленческом учете

Постоянные затраты собираются на отдельном счете и по окончании отчетного периода списываются на себестоимость продаж (в дебет счета 90 «Продажи, субсчет «Себестоимость продаж»).

Это позволяет изучать взаимосвязь между объемом производства, затратами и прибылью, а следовательно, прогнозировать изменение себестоимости или отдельных видов расходов в зависимости от объема производства, находить наиболее выгодные комбинации цены и объема, проводить эффективную политику цен.

Продажа готовой продукции. Процесс продаж представляет собой совокупность хозяйственных операций, связанных со сбытом и продажей продукции. Продажа продукции осуществляется в соответствии с заключенными договорами с покупателями и заказчиками. Целью отражения хозяйственных операций по продаже на счетах финансового и управленческого учета является выявление финансового результата от продаж продукции.

Для формирования себестоимости организация использует нормативный метод. Этот метод позволяет определить затраты и финансовый результат по каждому виду продукции. Причина применения этого метода — особенность деятельности организации.

Постоянные издержки, включающие зарплату аппарата управления, коммунальные платежи, амортизационные отчисления и прочие управленческие расходы с помощью специальных расчетов распределяются на каждый вид продукции.

При формировании цены продукции на основании метода бюджетирования была разработана следующая система определения цены продукции: стоимость материала (с учетом транспортных расходов и расходов на хранение), расходов на изготовление (включающих заработную плату работников и налоги), расходов на проверку качества и хранение. Косвенные расходы включаются в процентном отношении, на основании разработанной сметы.

Ежеквартально, при формировании прибыли в управленческом учете сумма фактически произведенных затрат сравнивается с плановыми показателями, при появлении отрицательной разницы, анализируется причина этого и предпринимаются действия для недопущения таких разниц впредь.

На основании учетных данных формируется и анализируется управленческая отчетность.

Нормативный метод калькулирования, применяемый в ООО «Конст», удобно применять на тех предприятиях, где процесс производства состоит из повторяющихся однородных операций.

Объектом калькулирования является изделие или группа однородных изделий.

Применение нормативного метода основано на предварительном составлении нормативной калькуляции по действующим нормам, учете изменений норм и отклонений от действующих норм.

В процессе производства возникают недокументированные отклонения, которые представляют собой разницу между фактической себестоимостью и нормативной.

Возможность учета отклонений от норм является одним из важных преимуществ нормативного метода. Своевременное выявление причин отклонений позволяет выявить резервы снижения себестоимости, оперативно принять управленческое решение, оптимизировать производственные затраты.

Нормативный метод является наиболее прогрессивным. Он позволяет решать одновременно две задачи. Во-первых, обеспечивает оперативный контроль за производственными затратами путем выявления отклонений фактических затрат от нормативных, а во-вторых, позволяет точно калькулировать себестоимость продукции.

Нормативный метод эффективен при обоснованном укрупнении объектов калькулирования, то есть при правильном формировании групп действительно однородных объектов. Нормативный метод не должен применяться при учете издержек в целом по подразделению или предприятию.

Косвенные расходы предприятия распределяются согласно затратам основных материалов. То есть в течении периода затраты собираются на отдельном счете. По итогам периода согласно сумме затрат по основным материалом в процентном отношении происходит их распределение на каждый вид продукции. Стоимость материалов является наиболее показательным критерием, поэтому именно по ним предприятие распределяет свои затраты.

Для отражения и формирования полной себестоимости изделия приведем пример калькуляции по нескольким видам изделий (Приложение 10).

Все затраты являются переменными, представленными на 1 единицу выпускаемой продукции. Данные затраты образуют производственную себестоимость изделий.

Порядок закрытия счетов и реформации баланса представлен в приложении 11.

2.3 Порядок составления и представления бухгалтерской отчетности

В соответствии с Федеральным законом от 21 ноября 1996 г. №129-ФЗ «О бухгалтерском учете», а также положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденным Приказом Минфина от 6 июля 1999 г. №43н (ПБУ 4/99) бухгалтерская отчетность состоит из:

- Бухгалтерского баланса (форма №1);

- Отчета о прибылях и убытках (форма №2);

- Отчета об изменениях капитала (форма №3);

- Отчета о движении денежных средств (форма №4);

- Приложения к бухгалтерскому балансу (форма №5);

- пояснительной записки;

- аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

Предприятие сдает годовую бухгалтерскую отчетность в не полном объеме с предоставлением форм №1 «Бухгалтерский баланс» и №2 «Отчет о прибылях и убытках».

Бухгалтерский баланс (форма N 1) — основная форма бухгалтерской отчетности. Он характеризует имущественное и финансовое состояние организации на отчетную дату. В балансе отражаются остатки по всем счетам бухгалтерского учета на отчетную дату. Эти показатели приводятся в бухгалтерском балансе в определенной группировке.

Бухгалтерский баланс делится на две части: актив и пассив. Сумма активов баланса всегда равна сумме пассивов баланса.

В актив баланса включены два раздела: разд. I «Внеоборотные активы» и разд. II «Оборотные активы». В пассиве баланса три раздела: разд. III «Капитал и резервы», разд. IV «Долгосрочные обязательства» и разд. V «Краткосрочные обязательства».

Каждый из разделов баланса состоит из подразделов (групп статей), в которых отражаются виды активов и обязательств организации. Подразделы включают в себя отдельные статьи — строки, предназначенные для расшифровки показателей баланса.

Конкретная структура бухгалтерского баланса определена в разд. IV ПБУ 4/99 «Бухгалтерская отчетность организации».

Составлению отчетности организации предшествует значительная подготовительная работа, осуществляемая по заранее составленному специальному графику. Важным этапом подготовительной работы со-ставления отчетности является закрытие в конце отчетного периода всех операционных счетов: калькуляционных, собирательно-распределитель-ных, сопоставляющих, финансово-результативных. До начала этой ра-боты должны быть осуществлены все бухгалтерские записи на синтети-ческих и аналитических счетах (включая результаты инвентаризации), проверена правильность этих записей. Далее производятся следующие мероприятия:

- Сверка итогов аналитического и синтетического учета.

- Инвентаризация имущества и финансовых обязательств организации (при составлении промежуточной отчетности проведение инвентаризации может быть необязательным).

- Исправления в бухгалтерском учете по выявленным в ходе подготовки к отчету ошибкам.

- Расчет и начисление налогов, причитающихся в бюджет.

- Закрытие счетов по учету прибыли и ее использования (Счета 91,90 и 99 реформируются (закрываются полностью) при составлении итоговой отчетности).

- Обеспечение сопоставимости данных с показателями за соответствующий период предыдущего года.

Рассмотрим более подробно Бухгалтерский баланс (форма N 1) за 2009 год., Данные главной книги на конец 2009 года представлены в Приложении 12.

В форме Бухгалтерского баланса, рекомендованной Приказом Минфина России N 67н, после названия групп соответствующих статей отсутствуют номера счетов бухгалтерского учета. Это, конечно же, неудобно. Поэтому главный бухгалтер организации использует следующую схему (Приложение 13) формирования бухгалтерского баланса, используя счета и данные главной книги.

При заполнении Бухгалтерского баланса главный бухгалтер, согласно п. 40 Положения по ведению бухгалтерского учета, не производит зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен правилами, установленными нормативными актами.

Это означает, что не следует вычислять сальдо между суммами дебиторской и кредиторской задолженности, учтенными, например, на счете 60 «Расчеты с поставщиками и подрядчиками», и заносить его в актив либо в пассив Баланса. Суммы любой дебиторской задолженности должны отражаться в активе Баланса, а суммы кредиторской — в пассиве Баланса.

В таблице 3, используя данные Приложений 12 и 13, была произведена проверка заполнения баланса за 2009 год бухгалтером организации.

Таблица 3 -Разработанная схема заполнения бухгалтерского баланса, используемая в ООО «Конст»

|

Названия статей баланса |

Код строки |

Счета бухгалтерского учета |

Сумма в тыс. руб. по данным Главной книги |

|

Основные средства |

Разница между остатками по счетам 01 «Основные средства» и 02 «Амортизация основных средств » |

||

|

Общая сумма запасов по условным номерам строк 211 — 217 |

|||

|

В том числе: сырье, материалы и другие аналогичные ценности |

Сальдо по счетам 10 «Материалы» |

||

|

Готовая продукция и товары для перепродажи |

Сальдо по счету 43 «Готовая продукция» |

||

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

Сальдо по счетам 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами» |

||

|

В том числе покупатели и заказчики |

Суммы, относящиеся к расчетам с покупателями и заказчиками, из состава краткосрочной дебиторской задолженности по строке 240 |

||

|

Денежные средства |

Сальдо по счетам 50 «Касса», 51 «Расчетные счета» |

||

|

Уставный капитал |

Сальдо по счету 80 «Уставный капитал» |

||

|

Нераспределенная прибыль (непокрытый убыток) |

Сальдо по счету 84 «Нераспределенная прибыль (непокрытый убыток)». Дебетовое сальдо по счету 84, означающее убыток, показывается в пассиве Баланса в качестве отрицательной (вычитаемой) величины в круглых скобках |

||

|

Кредиторская задолженность |

Общая сумма кредиторской задолженности по условным номерам строк 621 — 625 |

||

|

В том числе: поставщики и подрядчики |

Сальдо по счетам 60 «Расчеты с поставщиками и подрядчиками» |

||

|

задолженность перед персоналом организации |

Сальдо по счетам 70 «Расчеты с персоналом по оплате труда» |

||

|

задолженность перед государственными внебюджетными фондами |

Сальдо по счету 69 «Расчеты по социальному страхованию и обеспечению» |

||

|

задолженность по налогам и сборам |

Сальдо по счету 68 «Расчеты по налогам и сборам» |

||

|

прочие кредиторы |

Сальдо по счетам 76 «Расчеты с разными дебиторами и кредиторами» , а также сальдо по счетам 73 «Расчеты с персоналом по прочим операциям», 71 «Расчеты с подотчетными лицами» |

Ошибок в заполнении баланса не обнаружено.

Учет и отражение в отчетности доходов и расходов регламентированы ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации».

Суммы доходов, расходов и финансовые результаты рассчитываются для отражения в форме N 2 нарастающим итогом с начала года до конца отчетного периода.

Все расходы организации, а также показатели, имеющие отрицательные значения, в Отчете показывают в круглых скобках.

Составляется Отчет по данным счетов 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки».

В Отчете указываются:, Доходы и расходы по обычным видам деятельности;, Прочие доходы и расходы;, Прибыль (убыток) до налогообложения;, Чистая прибыль (убыток) отчетного периода.

Если при заполнении Бухгалтерского баланса используются сальдо по счетам бухгалтерского учета, то для заполнения Отчета о прибылях и убытках необходимы итоговые обороты по соответствующим счетам за текущий период (то есть, если это первое полугодие, то с 1 января по 30 июня, если год — то с января по декабрь).

В Отчете приводятся данные не только за текущий период, но и за аналогичный период прошлого года. Те показатели, которые имеют отрицательное значение или должны вычитаться, записываются в круглых скобках.

Рассмотрим более подробно Отчет о прибылях и убытках (форма N 2) за 2009 год. Данные оборотов счетов 90, 91, 99 главной книги на конец 2009 года (до реформации баланса) представлены в Приложении 14.

При заполнении Отчета о прибылях и убытках главный бухгалтер пользуется следующей группировкой показателей на основании Приложение 15. Проведем проверку Отчета о прибылях и убытках (Таблица 4).

Таблица 4 — Проверка заполнения Отчета о прибылях и убытках за 2009 год

|

Наименования показателей |

Код показателя |

Обороты по счетам бухгалтерского учета |

Сумма, тыс.руб. |

|

Выручка (нетто)от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

Итоговый оборот по кредиту счета 90 «Продажи», субсчет «Выручка», минус обороты по дебету счета 90, субсчета «НДС», «Акцизы» и т.п. |

||

|

Себестоимость проданных товаров, продукции, работ, услуг |

Итоговый оборот по дебету счета 90 «Продажи», субсчет «Себестоимость продаж», в корреспонденции со счетами 20, 21, 23, 29, 40, 41, 43, 45 |

||

|

Валовая прибыль |

Строка 010 минус строка 020 |

||

|

Коммерческие расходы |

Итоговый оборот по дебету счета 90 «Продажи», субсчет «Расходы на продажу и управление», в корреспонденции со счетом 44. |

||

|

Управленческие расходы |

Итоговый оборот по дебету счета 90 «Продажи», субсчет «Расходы на продажу и управление», в корреспонденции со счетом 26. |

||

|

Прибыль (убыток) от продаж |

Расчетный показатель: строка 029 минус строка030 минус строка 040. Должен соответствовать итоговым оборотам по дебету (либо кредиту) счета 90, субсчет 9 «Прибыль (убыток) от продаж», в корреспонденции со счетом 99″Прибыли и убытки» |

||

|

Прочие доходы |

Оборот по кредиту счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы», в части полученных прочих доходов |

||

|

Прочие расходы |

Оборот по дебету счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы», в части произведенных прочих расходов |

||

|

Прибыль (убыток) до налогообложения |

Расчетный показатель: строка 050 + строка 060 — строка 070 + строка 080 + строка 090 — строка 100 |

||

|

Текущий налог на прибыль |

Итоговый оборот по кредиту счета 68 в корреспонденции со счетами 09, 77, 99 в части формирования текущего налога на прибыль минус итоговый оборот по дебету счета 68 в корреспонденции с теми же счетами |

||

|

Чистая прибыль (убыток) отчетного периода |

Строка 140 + строка 141 — строка 142 — строка 150. Результат должен соответствовать итоговому сальдо по кредиту счета 99, списываемому на счет 84 проводкой Дебет 99 — Кредит 84. Если получен убыток, то результат должен соответствовать итоговому сальдо по дебету счета 99, списываемому на счет 84 проводкой Дебет 84 — Кредит 99 |

Отчет о прибылях и убытках за 2009 года составлен по утвержденной форме с заполнением обязательных реквизитов. Данные представлены как за отчетный период, так и за предыдущий, ошибок и расхождений не обнаружено.

Организация, формируя показатели бухгалтерской отчетности, четко следует рекомендациям и инструкциям, указанным в нормативно-законодательных документах.

Сроком предоставления текущей бухгалтерской отчетности в налоговую инспекцию является 30 число месяца следующего за кварталом- для квартальной отчетности и 30 апреля -для годовой отчетности.

Организация сдает отчетность в налоговые органы и в органы статистики. По итогам 2009 года вся отчетность представлена в полном объеме и в срок.

2.4 Анализ финансово-экономической и учетной деятельности предприятия

Для характеристики деятельности организации представляет интерес структура и объем выпускаемой продукции (Таблица 5).

Таблица 5 — Объем и структура товарной продукции

|

Вид продукции |

В среднем за 3 года |

|||||||

|

сумма, тыс. р. |

сумма, тыс. р. |

сумма, тыс. р. |

сумма, тыс. р. |

|||||

|

Мягкая мебель |

||||||||

|

Мебель для офиса |

||||||||

|

Шкаф-купе |

||||||||

На основании данных таблицы 5 можно сделать вывод, что всю продукцию предприятия можно разделить на несколько категорий, при этом наибольший вес имеет офисная мебель (доля в среднем 49%).

Мягкая мебель также занимает значительную часть в объеме производства в среднем 24,8%, оставшаяся часть- это кухни- 12,3%, шкафы-купе — 9,8% и прочая продукция 4% (в основном мебель по индивидуальным заказам).

Из основных тенденций стоит выделить рост производства под индивидуальный заказ, производство шкафов-купе и кухонь. Значительно снизилось производство мебели для офиса, что связано с кризисными явлениями в экономики и падением спроса на данную продукцию, так как многие компании стали применять режим экономии.

Рассмотрим динамику финансовых результатов деятельности организации за 2007-2009 год (таблица 6)., Таблица 6 — Динамика финансовых результатов

|

Показатели |

Темп роста, % |

|||

|

Выручка от реализации, тыс.р. |

||||

|

Себестоимость реализованной продукции, тыс. р. |

||||

|

Прибыль (убыток) от финансово-хозяйственной деятельности, тыс. р. |

||||

|

Внереализационный финансовый результат, тыс. р. |

||||

|

Валовая прибыль, тыс. р |

||||

|

Рентабельность, % |

На основании данных таблицы 6 можно сделать вывод, что деятельность компании достаточно успешна. Ее выручка растет (всего на 103,2%), при этом рост себестоимости ниже темпа роста выручки и составляет 102,4%, это говорит о том, что руководство организации эффективно управляет своими финансовыми ресурсами, персоналом и имуществом, ведет контроль себестоимости и осуществляет грамотную ценовую политику. Также стоит отметить значительный рост прибыли организации- валовая прибыль увеличилась на 112,1%, прибыль от финансово-хозяйственной деятельности на 131,9%, а рентабельность составила на конец периода 3,2%, при показатели за 2007 год 2,5%.

В заключении рассмотрим общую эффективность производства (таблица 7)., Таблица 7 — Экономическая эффективность производства

|

Показатели |

Темп роста, % |

|||

|

Уровень интенсификации производства |

||||

|

Фондовооруженность, тыс.руб. |

||||

|

Электровооруженоость, кВт.-ч. |

||||

|

Экономическая эффективность интенсификации производства |

||||

|

Фондоотдача, тыс.руб. |

||||

|

Оборачиваемость оборотных средств, руб. |

||||

|

Выход продукции, тыс.руб. На 1 руб оплаты труда На 1 чел.-ч. На 1 человека |

||||

|

Прибыль (убыток) на 100 руб. реализованной продукции, р |

||||

|

Затраты на 100 руб. реализованной продукции, руб. |

||||

|

Уровень рентабельности, % |

По данным таблицы 7 можно сделать вывод, что у предприятия имеются некоторые негативные тенденции в деятельности — это снижение фондоотдачи на 86,6%, снижение оборачиваемости на 70,7%, а также снизился выход продукции на 1 рубль оплаты труда, это говорит о не совсем эффективном управлении предприятием своими средствами, то есть необходим более глубокий анализ. Также по уровню чистой прибыли рентабельность организации достаточно незначительна, хотя и имеет тенденцию к росту. Позитивным является снижение затрат на 100 руб. реализованной продукции, что позитивно влияет на рост прибыли организации.

На основании проделанного анализа деятельность организации можно признать достаточно успешной, хотя и у ООО «КОНСТ» имеются определенные проблемы- низкая рентабельность, снижение оборачиваемости и фондоотдачи.

2.5 Финансовая часть

Анализ и финансовое планирование на предприятии осуществляется на основе управленческого учета., В организации применяется следующие виды разработанных управленческих отчетов:

- Отчет о продажах — составляется ведущим менеджером еженедельно по каждому виду продукции, представляется коммерческому директору;

- Отчет об остатках товара на складе — составляется начальником склада и представляется финансовому директору еженедельно;

- Отчет о затратах — составляется главным бухгалтеров еженедельно и представляется финансовому директору с разбивкой по видам продукции и с указанием отклонения фактических затрат от нормативных;

- Отчет о прибылях и убытках в разрезе центров ответственности — составляется главным бухгалтером ежемесячно и представляется финансовому директору;

Рассмотрим подробнее некоторые из них:

Отчет о продажах формирует и составляет ведущий менеджер. В отчете указывается стоимость и количество проданного товара за период, а также стоимость проданного товара по видам, для большей наглядности данные даются в сравнении за прошлый период (прошлую неделю и аналогичный период прошлого года), а также составляться графики за определенный период — по дням, неделям, декадам.

Отчет об остатках товаров на складе — составляется отделам склада и отражает количество продукции, которая остался на складе по видам, а также по количеству основных и вспомогательных материалов для основного производства.

Отчет о затратах составляется с указанием затрат по всем центрам ответственности и с разбивкой по элементам.

Отчет о прибылях и убытках составляется специалистом по ведению управленческого учета, в данном случае главным бухгалтером, и отражает полную картину деятельности каждого из отделений организации и обобщает общие данные ежемесячно. Его особенность состоит в том, что как прибыли, так и затраты группируются специальным образом, отличным от бухгалтерского и налогового учета.

Таким образом, на предприятии составляются управленческие отчеты по продажам и производству каждого вида продукции, их анализ позволяет финансовой управленческой службе оперативно реагировать на изменение себестоимости, планировать закупки материалов и соотносить затраты с получаемым доходом.

Так как управленческая отчетность является также базой для анализа и планирования, то ее показатели на предприятии рассматриваются в сравнении с предыдущими периодами. Анализ проводится и осуществляется в направлении повышения уровня производства и реализации продукции, отклонения фактической себестоимости от нормативной, разработка мероприятий по корректировки данных отклонений и выяснения их причины.

Данный анализ осуществляется как самими руководителями отделов и подразделений, так и главным бухгалтером и коммерческим директором, который отчитывается перед генеральным директором и собственниками и совместно с ними осуществляет стратегическое руководство производственной и коммерческой деятельностью.

Согласно показателям финансовой и управленческой отчетности за предыдущий год, ООО «Конст» разрабатывает бюджеты для каждого своего центра ответственности и общий бюджет для всего предприятия. Это делается прежде всего для эффективного управления деятельностью организации и выполнению поставленных целей. (Примеры разработанных бюджетов представлены в Приложении 16).

Общий бюджет по предприятию является одним из основополагающих документов по планированию и развитию ООО на следующий год.

2.6 Контроль, ревизия, аудит

ООО «Конст» не подлежит обязательному аудиту . Инициативный аудит в течении всего времени деятельности организации не осуществлялся, но в планах развития в 2010 году планируется проведение аудита перед составление годовой отчетности.

Система контроля в организации может быть представлена в виде таблицы 8., Таблица 8- Контроль и ревизия в ООО «Конст»

|

Виды контроля |

Цели контроля расчетов |

Субъекты Контроля |

Методы Контроля |

|

Внутренний |

Оценка достоверности и правильности информации, а также источников информации и данных учета и отчетности |

Ревизионная комиссия |

инвентаризация, анализ |

|

Оценка уровня бухгалтерского учета, квалификации учетных кадров, качества обработки информации (особенно первичной документации), правильность и законность совершения бухгалтерских записей; достоверности бухгалтерской отчетности |

Аудиторская организация или Индивидуальный аудитор |

опрос, пересчет, запрос, измерение, анализ, документальная проверка и т.п. ИФНС- камеральная и выездная проверка, в том числе встречная проверка расчетов между налогоплателльщиками |

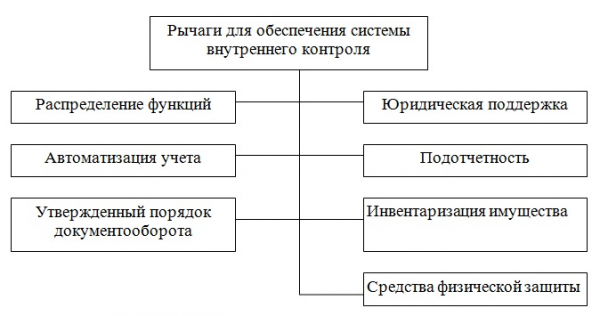

Многие предприятия страдают от неэффективного использования разного рода ресурсов от недостатка необходимой для принятия правильных решений информации, непреднамеренного и преднамеренного искажения отчетности, прямого мошенничества со стороны работников.

Подобных проблем можно избежать путем создания внутри самих компаний эффективной системы внутреннего контроля. Система внутреннего контроля (СВК) — совокупность контрольной среды и организационных мер, методик и процедур, используемых руководством организации. Рассмотрим основные рычаги для обеспечения системы внутреннего контроля в ООО «Конст».

Рисунок 3 Система внутреннего контроля, На службу внутреннего контроля организации возложено выполнение следующих функций:

Контроль за эффективностью систем бухгалтерского учета и внутреннего контроля, разработка рекомендаций по их улучшению;

Контроль за соблюдением законодательства, нормативных актов, требований учетной политики, инструкций, решений и указаний руководства и собственников;

Контроль за достоверностью бухгалтерской и оперативной информации, проведение экспертизы средств и способов, используемых для идентификации, оценки, классификации этой информации и составления на ее основе отчетности, а также изучение отдельных статей отчетности и операций, остатков по бухгалтерским счетам;

Контроль за деятельностью различных звеньев управления;

Контроль за эффективностью механизма внутреннего контроля, изучение и оценка контрольных процедур в филиалах и структурных подразделениях экономического субъекта;

Контроль за сохранностью и состоянием имущества экономического субъекта;, Контроль за отдельными элементами структуры внутреннего контроля;, Проведение мероприятий по предупреждению злоупотреблений и специальных расследований;

Эффективность службы внутреннего контроля организации можно определить исходя из того, что в течение рассматриваемого периода в организации не было хищений и недостач имущества и обязательств, отсутствует просроченная и нереальная к взысканию краткосрочная и долгосрочная задолженность, а также в процессе прохождения налоговых проверок не было выявлено ошибок в исчислении налогов и сборов.

За период 2007-2009 года выездная проверка в организации была проведена по налогу на имущество, камеральная проверка проводилась по НДС- согласно актам ошибок обнаружено не было, поэтому штрафные санкции к организации не применялись.

2.7 Налогоообложение

Организация находится на общей системе налогообложения, рассмотрим налоги и сборы, которые уплачивает организация (таблица 9).

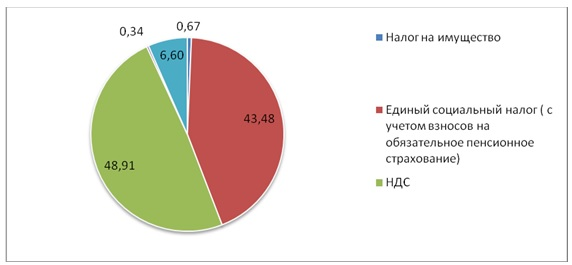

Таблица 9 — Классификация обязательных платежей для ООО «Конст» в зависимости от объекта налогообложения

|

Перечень обязательных платежей и ставка |

Объект налогообложения |

Группы однородных обязательных платежей |

покрытия |

|

Платежи на объем реализации |

За счет покупателя |

||

|

Единый социальный налог (26%) (отменен с 2010г. и заменен страховыми взносами) |

Выплаты в пользу работников |

Платежи на затраты |

Платежи включаются в затраты (расходы) |

|

Взносы на обязательное социальное страхование от несчастных случаев на производстве (0,2%) |

|||

|

Обязательные взносы в Пенсионный фонд Российской Федерации (14%) |

|||

|

Налог на имущество организаций (2,2%) |

Балансовая стоимость основных средств |

Платежи на имущество |

|

|

Налог на прибыль организаций (20% в 2009г.) |

Налогооблагаемая прибыль |

Платежи на прибыль |

Платежи за счет прибыли |

|

НДФЛ с заработной платы работников (основная ставка 13%) |

Выплаты в пользу работников |

Организация — налоговый агент |

За счет работников |

Учет расчетов по налогам и сборам ведется на 68 «Расчеты по налогам и сборам» и 69 « Расчеты по социальному страхованию и обеспечению» счете по субсчетам по каждому виду налога и сбора.

То есть на счете 68 открыты следующие субсчета:

68.4 Налог на прибыль

68.6 Налог на имущество, На счете 69 открыты следующие субсчета:

69.1 Взносы в ФСС

69.2 Расчеты по пенсионному страхованию

69.2.1. Федеральный бюджет

69.2.2. Страховая часть

69.2.3 Накопительная часть

69.3 Взносы в фонды медицинского страхования

69.3.1 ФФОМС

69.3.2 ТФОМС

69.11 Взносы на страхование от несчастных случаев

Начисление по данным налогам и сборам отражается по кредиту счетов, а по дебету отражается их оплата или зачет по ним, оплата происходит с расчетного счета.

На основании данных учета дадим характеристику налогов и произведем в упрощенном варианте их расчет.

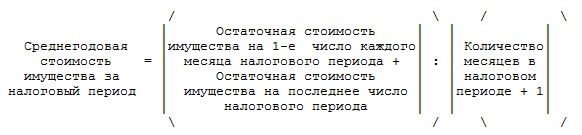

1.Налог на имущество

Фирма платит налог на имущество с остаточной стоимости основных средств. То есть с их первоначальной стоимости за минусом начисленной амортизации.

Порядок определения налогооблагаемой базы:

Правила подсчета средней стоимости имущества, которую используют при расчете авансов по итогам отчетных периодов:

Сумма налога за = Средняя стоимость имущества x Ставка: 4

отчетный период за отчетный период налога

Декларацию по налогу на имущество нужно подавать в налоговую инспекцию ежеквартально.

Сдавать отчетность по авансовому платежу нужно по форме, утвержденной в Приложении 3 к Приказу Минфина России от 20 февраля 2008 г. N 27н. По итогам года декларацию нужно представить по форме, утвержденной в Приложении 1 к этому же Приказу.

Декларацию организация представляет по месту своего нахождения., Декларация состоит:, Из титульного листа (в него вписывают данные об организации, ее руководителе или представителе);

Из разд. 1 — 3.

В разд. 1 «Сумма налога, подлежащая уплате в бюджет по данным налогоплательщика» указывают сумму налога, которую надо заплатить в бюджет. Этот раздел заполняют в последнюю очередь. Дело в том, что данные, которые необходимы для его оформления, нужно взять из других разделов формы.

Раздел 2 «Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению имущества российской организации и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства» нужен для расчета среднегодовой стоимости имущества, с которой надо начислить налог. Здесь также указывают налоговую базу, ставку налога, сумму налоговых льгот и их код.

Раздел 3 «Определение налоговой базы и исчисление суммы налога за налоговый период по объекту недвижимого имущества иностранной организации, не относящемуся к ее деятельности в Российской Федерации через постоянное представительство» заполняют и сдают в налоговую инспекцию не все. Его оформляют только те иностранные компании, у которых нет представительства в России.

Налог на имущества исчисляется в соответствии с Главой 30 НК РФ. Организация не имеет льгот по налогу и обособленных подразделений и представляет декларацию в налоговую инспекцию по месту своего нахождения. Ставка налога составляет 2,2%. Базой для исчисления и уплаты данного налога является остаточная стоимость основных средств предприятия. Основные средства и их стоимость имеют одинаковое значение и в бухгалтерском и в налоговом учете. Для исчисления налога организация пользуется налоговым регистром представленным в приложении 17.

Сумма налога на имущества учитывается на счете 91 «Прочие доходы и расходы» и уменьшает налоговую базу по налогу на прибыль.

Декларация по налогу на имущества организации представлена в приложении 18. При этом стоит учитывать, что в течение года на основании авансовых расчетов организация отчитывается ежеквартально в налоговую инспекцию и оплачивает исчисленный авансовый налог.

2. Единый социальный налог, обязательные пенсионные взносы и взносы на страхование от несчастных случаев

В 2010 году ЕСН отменен, вместо него начисляются и уплачиваются взносы во внебюджетные фонды. Рассмотрим порядок их начисления и уплаты в 2010 году как более актуальную информацию.

Отчетность по страховым взносам на обязательное социальное страхование представляется в форме расчетов. Стоит отметить, что база по данным взносам практически идентична с ЕСН.

Форма 4-ФСС РФ предназначена для отчетности по двум видам страховых взносов (приказ Минздравсоцразвития России от 6 ноября 2009 г. N 871н):

По страховым взносам на случай временной нетрудоспособности и в связи с материнством, которые установлены Законом N 212-ФЗ;

По взносам на страхование от несчастных случаев на производстве и профзаболеваний, порядок уплаты которых регулируется Федеральным законом от 24 июля 1998 г. N 125-ФЗ.

В целом расчет по форме 4-ФСС РФ нужно подать в территориальное отделение ФСС РФ до 15-го числа календарного месяца, следующего за отчетным периодом (п. 2 ч. 9 ст. 15 Закона N 212-ФЗ).

Отчетными периодами являются I квартал, полугодие, 9 месяцев, календарный год (ч. 2 ст. 10 Закона N 212-ФЗ).