Министерство образования Российской Федерации

Челябинский государственный университет

Институт экономики отраслей, бизнеса и администрирования

Кафедра экономики отраслей и рынков

Курсовая работа

По дисциплине: Планирование на предприятии

На тему: «Планирование потребности в производственных ресурсах предприятия»

Челябинск 2013г.

Актуальность темы. Выбор и определение потребности ресурсов долгосрочного использования является важным этапом стратегического планирования. На современных предприятиях широко используются разнообразные экономические ресурсы: основные производственные фонды и оборотные средства, или, говоря рыночным языком, основной и оборотный капитал. Прежде всего, это — средства производства, предметы труда и рабочая сила, земля, здания, сооружения, технологическое оборудование, рабочий инструмент, трудовые ресурсы, материальные запасы и т.п.

Для производства любого товара предприятие должно своевременно приобрести у своих поставщиков необходимые экономические ресурсы. Существуют отдельные рынки для каждого вида и качества производственных ресурсов. Основными покупателями ресурсов являются различные фирмы, предприятия и другие организации. Их спрос на услуги тех или иных ресурсов есть вторичная потребность, имеющая определенное происхождение, так как все производители потребляют ресурсы для изготовления других продуктов.

Эта потребность в ресурсах происходит из спроса на производимые из них продукты. Количество потребных материалов, машино-часов работы оборудования, человеко-часов труда персонала, используемой производственной, площади и других ресурсов зависит от величину дохода, который предприятие или фирма могут заработать от продажи на рынке своей продукции.

Цель курсовой работы- рассмотреть методику планирования производственных ресурсов .

Объект исследования-ООО «Комп».

Предмет исследования- производственные ресурсы

Задачи исследования:

- рассмотреть теоретические аспекты планирования производственных ресурсов;

- раскрыть сущность и показатели планирования производственных ресурсов ;

- рассмотреть практику планирования производственных ресурсов действующего предприятия.

1.1 Сущность планирования потребности в производственных ресурсах

На конкурентном рынке каждое предприятие может купить столько требуемых ресурсов, например средств производства, сколько оно считает необходимым при данной рыночной цене технологического оборудования. Для предприятия-производителя цены на соответствующие ресурсы являются издержками производства, и поэтому целью получения максимальной прибыли оно должно планировать выпуск наиболее доходной продукции с эффективным сочетанием наименее дорогостоящих ресурсов. При выбранном виде конкурентоспособной продукции и данной технологии ее изготовления именно цены на ресурсы определяют то количество земли, труда, капитала и предпринимательских способностей, которые можно использовать в производственном процессе.

Учет производственных затрат промышленных предприятий

... организации производственного учета. Минфин РФ признал необходимость разработки отраслевых рекомендаций по вопросам планирования и учета затрат на производство продукции (работ, услуг), по вопросам калькулирования для решения управленческих задач на предприятиях. ...

В краткосрочном периоде планирование спроса на экономические ресурсы заключается в предположении, что фирма приобретает какой-то определенный ресурс на конкурентном рынке и в свою очередь реализует произведенную продукцию на соответствующем рынке. В условиях конкуренции каждая фирма продает столько своей продукции, сколько она считает необходимым при существующей, рыночной цене. Отдельное предприятие реализует такую незначительную долю общего объема продукции, что это не оказывает никакого влияния на цену товара. Аналогично на рынке ресурсов конкуренция означает, что фирма покупает такую небольшую долю общего предложения ресурса, что приобретаемое количество не оказывает воздействия на цену данного ресурса. Однако при долгосрочном планировании спрос и предложение на товары и ресурсы будут сильно отклоняться от ранее действовавших показателей. Ситуация, кроме того, усложняется в связи с тем, что на рыночные силы спроса и предложения в длительном плановом периоде могут не только воздействовать, но даже их вытеснять политика и практические меры государства, корпораций и профсоюзов, не говоря уже о множестве других институциональных факторов.

Следовательно, на конкурентных рынках каждая фирма может продать по текущей цене любое количество своей продукции. Если фирма действует одновременно на конкурентных рынках ресурсов и товаров, то она может купить столько ресурсов и продать столько продукции, сколько сочтет нужным при действующих рыночных ценах. Предприятие, действующее на этих рынках, не может влиять ни на иены ресурсов, ни на цены продукции. Планирование видов продукции и типов ресурсов производится при действующих рыночных ценах в соответствии с теорией общей полезности.

Под предельной или маржинальной полезностью товаров, ресурсов понимается величина добавочного блага либо дополнительной полезности, которую получает потребитель от использования одной дополнительной единицы ресурса, услуги. Любая фирма, максимизирующая свою прибыль, должна взвешивать выгоды от приобретения каждой дополнительной единицы ресурсов, позволяющей ей производить и продавать больше продукции. Общая выгода от закупки дополнительных материалов зависит от количества продукта, который производится из этого материала, а также от величины дополнительного дохода, какой может быть получен в результате продажи каждой дополнительной единицы продукции. Фирма принимает решение о приобретении дополнительных ресурсов на основе сравнения получаемого или планируемого предельного дохода от применения этого ресурса с его предельными издержками. При неизменных условиях производства прибыль максимизируется привлечением дополнительных ресурсов до таких объемов, пока выпуск товаров, предельный продукт или доход от которых будет равен предельным издержкам на его приобретение. Отсюда вытекает основное правило планирования потребности различных ресурсов как краткосрочного, так и долгосрочного потребления. Чтобы максимизировать свою прибыль, предприятие должно использовать дополнительные единицы любого вида ресурсов до тех пор, пока каждая последующая единица дает прирост общего дохода, а не общих издержек производства. Другими словами, для фирмы будет прибыльным планирование дополнительных единиц ресурса до такого объема производства товаров, при котором предельный продукт в денежном выражении данного ресурса (фактора) равен предельным издержкам на этот ресурс (фактор).

Оценка конкурентоспособности продукции и фирмы

... о формах конкурентного сосуществования, а также в приобретении практических навыков оценки конкурентоспособности продукции и фирмы КОНКУРЕНЦИЯ И КОНКУРЕНТНОЕ ПРЕИМУЩЕСТВО 1.1. Понятие конкуренции, функции и виды ... им превосходство над соперниками (новые товары, новые технологи, новую организацию производства управления им и так далее). Этот вид соревнований является наиболее творческим, ...

Таким образом, перспективное планирование потребности различных ресурсов на каждом предприятии должно ориентироваться на удовлетворение имеющегося спроса на продукцию и соответствующего предложения с максимально возможной эффективностью производства. Основная сложность в достижении этой задачи в процессе долгосрочного планирования состоит в наличии как методологических, так и временных ограничений.

Во-первых, полезность — понятие субъективное. Никто еще не изобрел измерителя полезности, который можно было бы использовать для определения степени удовлетворения человека в продуктах или услугах. Как считают сами создатели этой теории, на практике измерение предельной полезности просто невозможно, хотя в общем можно сказать, когда она растет или падает.

Во-вторых, определить полезность в денежном измерении того или иного ресурса в далеком будущем еще сложнее, чем в настоящее время. Из этого вытекают два важных методологических подхода к совершенствованию перспективного планирования потребности ресурсов на отечественных предприятиях:

- необходимость применять в стратегическом планировании укрупненные методы определения потребности экономических ресурсов;

- возможность использовать натуральные показатели (измерители) расхода производственных ресурсов.

1.2 Задачи планирования потребности в производственных ресурсах

В процессе планирования потребности ресурсов длительного пользования должны решаться следующие задачи:

- определение состава необходимых входных ресурсов и их группировка по видам, функциям, способам закупки, срокам хранения другим признакам;

- установление обоснованных сроков закупки требующихся ресурсов;

- выбор основных поставщиков по видам необходимых предприятию ресурсов;

- согласование с поставщиками основных требований производства к качеству входных ресурсов;

- расчет потребных ресурсов, размера транспортных партий и числа поставок материалов и комплектующих изделий;

- определение издержек на приобретение, транспортировку и хранение материальных ресурсов.

Планирование потребности входных ресурсов на многих предприятиях является наиболее разработанной стадией внутрифирменного управления производственной деятельностью. Оно должно воздействовать на все остальные процессы производства, распределения и потребления материальных благ и находиться в свою очередь под воздействием каждого из них. Вместе с тем на большинстве наших предприятий, как и на зарубежных фирмах, определение потребности ресурсов сводится в основном лишь к финансовому планированию. Деньги не являются единственным и наиболее важным ресурсом в перспективном или стратегическом планировании. Многие экономисты-плановики полагают, что при наличии денег все другие ресурсы можно будет приобрести по мере необходимости. Однако на предприятиях это не всегда именно так происходит, например, ни за какие деньги нельзя купить в нужное время технологическую энергию или профессиональную квалификацию персонала, которых нет в наличии или их потребность не была ранее запланирована. В любом случае более вероятно, пишет Р. Л. Акофф, что квалифицированные специалисты быстрее привлекут деньги, а не деньги привлекут их. Кроме того, критический дефицит нефинансовых ресурсов по меньшей мере столь же вероятен, как и критическая нехватка денег.

Функции и задачи подразделений по управлению человеческими ресурсами ...

... апробированные практикой. Управление человеческими ресурсами включает в себя следующие этапы: Планирование ресурсов: разработка плана удовлетворения будущих потребностей в людских ресурсах. Набор персонала; создание резерва ... структуры системы управления персоналом в организации Основу концепции управления персоналом организаций электроэнергетики так же, как и других организаций, в настоящее время ...

Следовательно, сказанное подтверждает необходимость более широкого использования в стратегическом планировании известных натуральных измерителей потребности ресурсов. При планировании входных ресурсов, производственных сооружений, технологического оборудования, а также различных категорий персонала и других ресурсов длительного применения экономисты-плановики обычно рассчитывают следующие важнейшие показатели:

- Сколько потребуется ресурсов каждого вида, когда и где они будут использоваться?

- Какое количество ресурсов будет в наличии в необходимом месте и в планируемое время, если поведение корпорации и среды останется в будущем неизменным?

- Каков разрыв между требующимися и имеющимися ресурсами на предприятии?

- Как устранить этот разрыв и какие источники лучше для этого использовать?

- Каковы будут затраты на устранение разрыва в потребности различных ресурсов?

Рассмотрим более подробно перспективное планирование различных ресурсов на примере машиностроительных предприятий. Планируемая потребность входных ресурсов определяется обычно произведением годовых объемов выпуска продукции и норм расхода соответствующих материалов на одно изделие. В ходе планирования перспективной потребности в материальных ресурсах необходимо учитывать их наличие в будущем, а также ожидаемый рост рыночных цен. В планируемой перспективе потенциальный дефицит и рост цен на отдельные виды ресурсов могут часто сочетаться. В мировой практике существуют три способа, которые предприятия и фирмы могут противопоставить дефициту и высокой стоимости ресурсов: замена материала, вертикальная интеграция, изменение технологии.

При планировании перспективной потребности входных ресурсов следует также учитывать, что ни ранее рассчитанные показатели, ни выработанные плановые решения, ни основные источники снабжения не следует в будущем принимать как нечто неизменное или постоянное. Предварительные допущения, используемые при оценке потребностей в ресурсах, необходимо периодически пересматривать, чтобы знать степень реальности изменяющихся со временем потребностей и возможность появления лучших поставщиков и эффективных способов выполнения поставок.

Перспективное планирование потребности предприятия в те логическом оборудовании может осуществляться двумя приближенными методами:

- соотношением общей станкоемкости выпускаемой продукции и эффективного фонда времени работы единицы оборудования;

- делением совокупного объема производства продукции, или услуг на производительность одного станка.

Выбор метода планирования потребности производственного оборудования зависит от применяемых исходных данных. В первом случае необходимо иметь годовые, квартальные, месячные или недельные показатели станкоемкости производимой на соответствующем, оборудовании продукции. Во втором — объемные натуральные показатели изготовления изделий на данных типах станков.

Планируемая потребность предприятия в производственных площадях, сооружениях зависит от количества дополнительно вводимого оборудования. Зная число станков и занимаемую одним станком площадь, можно рассчитать и общую производственную площадь, а также решить вопрос о возможности ее аренды или сооружения в перспективном плане. Плановые решения, связанные с производственными сооружениями и технологическим оборудованием, всегда зависят от оценок будущего спроса. Поскольку такие оценки содержат некоторые неточности и возможные ошибки, то необходимо предусматривать плановые меры предосторожности, позволяющие в дальнейшем использовать оборудование в более широких целях, чем первоначально планировалось. Гибкость планов и способность к расширению деятельности предприятия являются наиболее очевидными защитными мерами против неопределенности перспективного планирования производственных ресурсов, в том числе и трудовых.

1.3 Принципы и методы планирования производственных ресурсов на предприятии

Планирование и прогнозирование являются важнейшими составными частями управления предприятием, и без них вряд ли возможна успешная работа предприятия. Они позволяют:

- предвидеть перспективу развития предприятия на будущее;

- более рационально использовать все ресурсы предприятия;

- избежать риска банкротства;

- более целеустремленно и эффективно проводить научно-техническую политику на предприятии;

- своевременно обновлять и модернизировать выпускаемую продукцию и повышать ее качество в соответствии с конъюнктурой рынка;

- повышать эффективность производства и улучшать финансовое состояние предприятия.

Но для того чтобы прогнозирование и планирование могли выполнять эти функции, они должны быть построены на научных принципах и методах.

Под принципами планирования понимаются основные теоретические положения, которыми следует руководствоваться в процессе планирования на предприятии.

К основным принципам планирования относятся:

- непрерывность планирования. Этот принцип означает, что на предприятии должны разрабатываться долгосрочные, среднесрочные и краткосрочные (годовые) планы. Среднесрочные и долгосрочные планы должны систематически пересматриваться и корректироваться с учетом изменившихся обстоятельств, а годовые планы должны вытекать из среднесрочных планов. Этим достигается непрерывность планирования на предприятии;

- научность. Этот принцип означает, что планирование должно осуществляться на научной основе, т.е. на достоверной информации и научно проверенных методах. Кроме того, этот принцип означает, что в планах должны использоваться самые последние достижения в науке и технике, а также передовые методы работы отдельных предприятий, появившиеся в мировом сообществе государств;

- нацеленность планов на рациональное использование всех ресурсов предприятия, на повышение эффективности производства и на достижение максимальной прибыли;

- принцип ведущих звеньев и приоритетность их реализации.

Это означает, что на предприятии всегда необходимо выбирать ведущие звенья, от реализации которых зависит успех дела, и стремиться их реализовать в первую очередь. Выбор ведущих звеньев должен основываться на глубоком анализе состояния дел на предприятии, и это под силу только настоящим менеджерам;

- принцип взаимной увязки и координации. Планирование должно охватывать все производственные подразделения предприятия с целью обеспечения сбалансированности в работе между ними.

В отечественной практике применяются различные методы планирования на предприятии:

балансовый метод, наиболее широко используется при планировании на народнохозяйственном уровне. Он применяется и на уровне предприятия. При использовании этого метода составляются следующие виды балансов:

- материальные (балансы топлива, электроэнергии, оборудования, строительных материалов и т.д.);

- трудовые (баланс рабочей силы);

- финансовые (баланс денежных доходов и расходов, бухгалтерский баланс, кассовый план и др.);

— нормативный метод, сущность его заключается в том, что при планировании применяется целая система норм и нормативов использования ресурсов предприятия (нормы расхода сырья и материалов, нормы выработки и обслуживания, трудоемкость, нормы численности, нормативы использования машин и оборудования, нормативы организации производственного процесса, длительность производственного цикла, запасы сырья, материалов и топлива, незавершенного производства).

Этот метод может успешно применяться только, если используется прогрессивная нормативная база, т.е. когда нормы и нормативы пересмотрены с учетом планируемых мероприятий по внедрению новой техники и технологии, а также совершенствованию организации производства и труда;

программно-целевой метод, в основном используется при планировании НТП, так как он позволяет:

- сосредоточить и направить ресурсы предприятия на выполнение важнейших научно-технических программ;

- обеспечить сквозное планирование — от идеи до внедрения в производство;

- увязать реализацию научно-технических программ с планом экономического и социального развития предприятия;

— метод планирования по технико-экономическим факторам, применяется в основном при планировании издержек производства и реализации продукции, производственной программы и других разделов плана экономического и социального развития предприятия.

При этом методе планирования учитываются следующие факторы:

- технические (внедрение новой техники и технологии, новых материалов, реконструкция и техническое перевооружение предприятия и др.);

- совершенствование организации производства и труда;

- изменение объема производства, номенклатуры и ассортимента выпускаемой продукции;

- инфляция;

- особые факторы, связанные со спецификой предприятия и производства.

Этот метод применяется при разработке производственной программы, плана по труду и кадрам, планов по издержкам производства и реализации продукции.

Как правило, при планировании на предприятии используется не один метод из вышеперечисленных, а весь их комплекс.

2.1 Характеристика предприятия ООО «Комп»

Фирма «Комп», создаваемая в виде общества с ограниченной ответственностью планирует предоставлять услуги по обслуживанию оргтехники.

Предлагаемые услуги:

Фирма «Комп» планирует предоставлять полный комплекс услуг по техническому обслуживанию оргтехники для бизнеса (принтеры, копировальная техника, факсы, телефоны, мини АТС любой сложности).

«Комп» занимается поставкой качественных расходных материалов, оказывает услуги по восстановлению и заправке картриджей.

Рециклинг картриджей предлагает кардинально новый подход к обработке картриджей. Он позволяет не только качественно восстанавливать картриджи, но и в течение длительного времени не закупать новые оригинальные картриджи, что позволяет экономить денежные средства. Один картридж можно восстанавливать неоднократно, до полного износа механических частей и корпуса. После проведенных работ все картриджи упаковываются в специальные пакеты, коробки.

Процесс восстановления картриджа

- диагностика картриджа и отдельных частей на специализированном оборудовании

- полная очистка картриджа от старого тонера

- восстановление фотовала, чистящего лезвия, заправка тонером (при необходимости смена чипа)

- диагностика картриджа на специализированном оборудовании

Процесс ремонта картриджа

- диагностика картриджа

- полная разборка, очистка картриджа от старого тонера

- замена фотовала, чистящего лезвия, магнитного вала, заправка тонером (при необходимости — смена чипа)

- диагностика картриджа на специализированном оборудовании

- смена чипа)

- диагностика картриджа на специализированном оборудовании

- бесплатная доставка заказа в офис

- высокая мобильность и оперативность работы

- предоставление отсрочки по оплате

- различные формы оплаты

- гарантированная сохранность оргтехники

- техническая поддержка наших специалистов по оргтехнике

- индивидуальный подход к каждому клиенту

- гибкая система скидок

- организации города (60%);

- частные лица (40%).

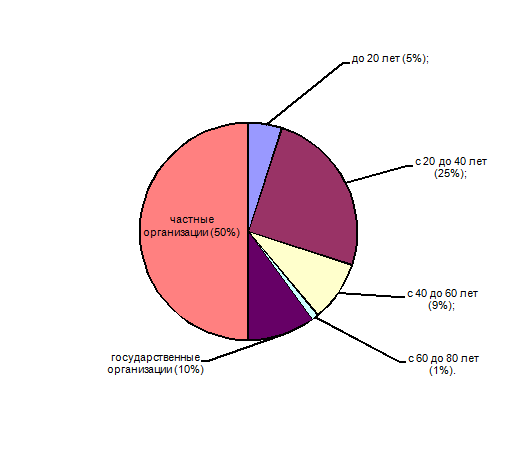

- частная собственность (50%);

- государственные организации (10%).

- до 20 лет (5%);

- с 20 до 40 лет (25%);

- с 40 до 60 лет (9%);

- с 60 до 80 лет (1%).

|

Восстановление картриджа |

Заправка картриджа |

Заправка картриджа |

Заправка картриджа |

Рис. 1. Схема работ по рециклингу

При рециклинге картриджей можно сэкономить около 60% денежных средств выделенных на покупку оригинальных картриджей, себестоимость одной копии при рециклинге меньше, чем у нового, за счет полного использования ресурса печати.

Таблица 1 — Расчетная таблица по лазерным картриджам (принтер HP 1200) картридж C7115A

|

Вид |

Новый картридж |

Ремонт |

Восстановление |

Восстановление |

Восстановление |

|

Цена |

1531 |

1050 |

250 |

250 |

250 |

|

Ресурс |

2500 |

2500 |

2500 |

2500 |

2500 |

Рециклинг картриджа (технология восстановления и ремонта в ООО «Комп»).

Себестоимость одной страницы при рециклинге — 0,09 руб.

ООО «Комп» гарантирует, что картридж не потеряет ни в количестве, ни в качестве копий по сравнению с оригинальным картриджем. Каждый картридж защищен от подделок нашей гарантийной пломбой.

Безотказная и качественная работа печатающей оргтехники гарантирована профессионализмом наших технических специалистов и высокими технологиями рециклинга.

Высокий уровень сервиса и индивидуальный подход

Деятельность “Комп” прежде всего, направлена на обслуживание частных лиц и организаций. Пользуясь техникой, очень часто она выходит из строя.

Как показывает практика, очень часто это происходит из-за несоблюдения требований инструкции по эксплуатации аппарата.

Например, обычно не обращается внимание на такой важный для надлежащей работы копировального аппарата параметр, как максимальная месячная нагрузка, естественно, происходит усиленный износ всех узлов и деталей, что не только сокращает ресурс, но и может привести к необходимости внепланого ремонта.

ООО «Комп» предоставляет услуги по ремонту оргтехники практически любой сложности (электронная часть, оптические и механические узлы) и никогда не использует кустарные методы диагностики и ремонта — все операции по устранению неисправностей проводятся в строгом соответствии с нормами производителя. При ремонте техники используются только качественные запчасти и комплектующие известных производителей, а если вышедшая из строя модель устройства давно снята с производства, то подбирается наиболее подходящая аналогичная запасная часть.

Кроме этого предлагаем услуги по профилактическому обслуживанию.

В процессе работы внутри аппарата — принтера, копира или факса — накапливается пыль, частицы тонера, чернил, бумаги и даже посторонние предметы. Все это разрушает движущиеся части аппарата, загрязняет оптику и ухудшает качество печати. А загрязнения на электронных платах могут вызвать перегрев или замыкание.

Все это отрицательно сказывается на работоспособности копира или принтера и может привести к серьёзной поломке устройства. А в некоторых сложных случаях стоимость ремонта может быть соизмерима со стоимостью нового аппарата. Именно по этим причинам крайне необходимо периодическое техническое обслуживание оргтехники.

В каждом устройстве имеются детали с ограниченным ресурсом и при регулярном обслуживании (чистка узлов аппарата, смазка по технологической карте производителя) проще проконтролировать состояние таких деталей и своевременно произвести замену, не дожидаясь поломки. На начало деятельности нашей фирмы основными клиентами будут физические лица, большая часть заказов будет относиться к следующим услугам: заправка картриджей и профилактические работы.

Основные принципы по созданию клиенто-ориентированной структуры:

1) многоуровневая система маркетинга;

2) укрепление передней линии работы с клиентом;

3) активизация персонала во взаимодействии с внешним климатом) организация внутреннего маркетинга;

5) переход на стратегический уровень мышления и развития.

Клиенто-ориентированная политика создаваемого акционерного общества предполагает многоуровневую сегментацию рынка. Приведем предварительную

Сегментация рынка по форме собственности (для организаций) и по возрастным категориям (для частных лиц) представлена на рисунке 1.

Рис. 2. Сегментация рынка по форме собственности (для организаций) и по возрастным категориям (для частных лиц)

Потенциальными потребителями услуг фирмы «Блик» могут стать:

По форме собственности организации города можно сегментировать:

По возрастным категориям частных лиц можно произвести сегментацию

2.2 Планирование производственных ресурсов ООО «Комп»

Таблица 1 — Расчет стоимости покупных изделий

|

Наименование |

Марка |

Норма расх |

Цена |

Стоимость |

||

|

На ед. |

Норма |

С уч нормы |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Набор фото чернил |

InkMate EIM1500C, 300A |

2000 |

500 руб. за 1200 мл |

25 руб. |

200 гр |

166667 |

|

Набор фото чернил |

InkTec Photo E0005 |

2000 |

400 руб. за 1200 мл |

20 руб. |

200 гр |

133333 |

|

тонер |

Xerox PHASER 4400/4500 |

2000 |

200 |

50 руб. |

200 гр |

80000 |

|

Тонер |

Brother TN-350/TN 2000 HL-2040 |

2000 |

325 |

84 руб. |

200 гр |

130000 |

|

Итого за год |

8000 |

510000 |

||||

|

Лампа сканирования |

Canon FC-230 |

500 |

72 |

72 |

1 |

35750 |

|

Лампа сканирования |

Canon NP-4335/4050/4080/4835 KATUN |

300 |

431 |

431 |

1 |

129300 |

|

Лампа сканирования |

Canon NP-6521 |

100 |

990 |

990 |

1 |

99000 |

|

Итого за год |

800 |

264050 |

||||

|

Тефлоновый вал |

Canon NP-1215/1520/1550/6216 Katun |

340 |

214 |

214 |

1 |

72760 |

|

Тефлоновый вал |

Canon NP-1215/1520/1550/6216 Japan |

400 |

121 |

121 |

1 |

48400 |

|

Резиновый вал |

Epson EPL-5700 Оригинал |

200 |

481 |

481 |

1 |

96200 |

|

Фетровый вал |

Canon NP-1215/1520/1550/2010 Katun |

320 |

65 |

65 |

1 |

21600 |

|

Фетровый вал |

Canon NP-1215/1520/1550/2010 Japan |

320 |

56 |

56 |

1 |

17120 |

|

Итого за год |

1580 |

256080 |

||||

|

Всего |

1 030 130,00 |

|||||

Таким образом, на покупные изделия, в том числе расходные материалы, используемые для заправки картриджей, за год требуется 1030130 руб.

В помещении необходимо установить два стола и несколько стульев.

Таблица 2 — Расчет стоимости мебели

|

Мебель |

Количество |

Цена |

Итого |

|

стол |

2 |

2000 |

4000 |

|

стулья |

6 |

500 |

3000 |

|

Итого |

7000 |

Стоимость мебели составит 7000 руб.

Из техники потребуются 2 компьютера, лазерный принтер, струйный фотопринтер и планшетный сканер.

Таблица 3 — Расчет стоимости сетевого оборудования

|

Наименование изделия |

Цена р. |

|

Компьютер Aquarius Std GC667/ Celeron 667/ Gigabyte VIA PLE133/ 256M/ 20G/ Видео/ Звук/LAN/CD-RW/modem 56k/ ATX Denco/ Keyb/ Mouse/15”/windows ХР, office 2003 license |

24.000 |

|

Компьютер Aquarius Std GC667/ Celeron 667/ Gigabyte VIA PLE133/ 128M/ 20G/ Видео/ Звук/LAN/ATX Denco/ Keyb/ Mouse/15”/windows ХР, office 2003 license |

20.000 |

|

Принтер Epson Stylus Photo 810, A4, 2880*720dpi, 12ppm, 6 цветов |

4000 |

|

Принтер HP LaserJet 1000W, A4, 600dpi, 10ppm |

7000 |

|

Сканер планш. Acer S2W 3300U, A4, 600*1200dpi, 36bit, USB |

1800 |

|

Кассовый аппарат |

2000 |

|

ИТОГО |

74800 |

Таким образом, капитальные затраты составят: 74800+7000 = 81800 руб., а с учетом покупных изделий: 1030130 +81800 = 1 111 930 руб.

Потребность в ресурсах и издержки производства зависят от количества технических средств полученных для ремонта. Так как Детали необходимые для ремонта индивидуальны в каждом конкретном случае, и оплата их стоимости ложится на заказчика, то они не включаются в постоянные издержки фирмы. В ООО детали поставляются с фирм, с которыми заключены контракты.

Таблица 4 — Расчет сметы капитальных затрат

|

Наименование |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

итого |

|||||

|

Электроэнергия |

1 000р. |

1 000р. |

1 000р. |

1 000р. |

4 000р. |

|||||

|

Материалы |

257 533р. |

257 533р. |

257 533р. |

257 533р. |

1 030 130р. |

|||||

|

Оплата труда |

198000 |

198000 |

198000 |

198000 |

792 000р. |

|||||

|

Амортизация ОФ |

8 000р. |

8 000р. |

8 000р. |

8 000р. |

32 000р. |

|||||

|

Плата за аренду |

15 000р. |

15 000р. |

15 000р. |

15 000р. |

60 000р. |

5 000р. |

5 000р. |

5 000р. |

5 000р. |

20 000р. |

|

Прочие затраты |

5 000р. |

5 000р. |

5 000р. |

5 000р. |

20 000р. |

|||||

|

Итого |

489 533р. |

489 533р. |

489 533р. |

489 533р. |

1 958 130р. |

Таким образом, ежеквартальные расходы составят 489 533 руб. (без учета налогов).

Таблица 5 — Заправка картриджа Brother:

|

Аппарат |

Стоимость заправки, в руб |

|

Заправка картриджа Brother HL-2030R/HL-2040R/2070NR FAX-2920 MFC-7420/7820N (TN-2075) |

600 |

|

Заправка картриджа BROTHER HL 1030/1240/1270/1440/1450/2500/9600 (TN-6600/6300) |

960 |

Таблица 6 — Заправка картриджа Epson Aculaser:

|

Модель аппарата |

Стоимость заправки, руб. |

|

Заправка Epson Aculaser C 900, 1900 (чёрный) |

900 |

|

Заправка Epson Aculaser C 900, 1900 (цветной) |

1200 |

|

Заправка Epson Acualser C 1100 (чёрный) |

1350 |

|

Заправка Epson Aculaser C 3000 (чёрный) |

2100 |

|

Заправка Epson Aculaser C 3000 (цветной) |

2400 |

|

Заправка Epson Aculaser C 4000, 4100 (чёрный) |

2100 |

|

Заправка Epson Aculaser C 8000, C 8200 (чёрный) |

1970 |

|

Заправка Epson Aculaser C 8000, C 8200 (цветной) |

1970 |

|

Заправка HP 1500, 2500 с заменой чипа |

1450 |

|

Заправка HP 4500 (цветной) |

1460 |

|

Заправка HP 4600 с заменой чипа (чёрный) |

1800 |

Таблица 7 — Заправка картриджа Epson

|

Аппарат |

Стоимость заправки, в руб. |

|

Заправка картриджа Epson EPL-N1200 |

660 |

|

Заправка картриджа Epson EPL-N4000 |

990 |

|

Заправка картриджа Epson EPL-5200 |

660 |

|

Заправка картриджа Epson EPL-5900 |

450 |

|

Заправка картриджа Epson EPL-6200l |

450 |

|

Заправка картриджа Epson EPL-N7000 |

990 |

|

Заправка картриджа Epson EPL-9000 |

80 |

Таблица 8 — Прайс-лист на ремонт принтеров

|

Наименование работ |

Цена, включая стоимость запчастей (в руб) |

|

Профилактическое обслуживание и ремонт принтера до 20 стр/мин |

600-750 |

|

Профилактическое обслуживание и ремонт принтера от 20-40 стр/мин |

750-1500 |

|

Профилактическое обслуживание и ремонт принтера от 41 стр/мин |

1800-2600 |

|

Замена термоплёнки HP LJ 5L/6L/1100 |

1450 |

|

Замена термоплёнки HP LJ 1000/1005/1200/1220/1010/1015/1020/1150/1160/1300/1320 |

1980 |

|

Замена тормозной площадки HP LJ 1100/5L/6L/1000/1200/1300/2100/2200/4000/4100/5000/5100 |

700-900 |

Цена зависит от марки (производительности, формата) копировального аппарата, от состояния самого аппарата на момент заключения договора.

Если говорить о трудовых ресурсах, то можно сориентироваться по организационной структуре управления.

Рис.2. Организационная структура ООО «Комп»

На рисунке 2 приведена схема построения организационной структуры, основанная на реализации необходимых функций.

Директор — осуществляет общий контроль и оперативное руководство деятельностью компании, работа с клиентами, прием заказов, консультации пользователей относительно ПО и оргтехники (по телефону), в случае необходимости: сборка компьютеров и оргтехники, работа непосредственно у клиента.

Технический инженер-консультант: работа с клиентами, выполнение заказов по ремонту оргтехники, сборка компьютеров и оргтехники, работа по вызовам клиентов, технические консультации пользователей.

Инженер-специалист отвечает за заправку картриджей.

Бухгалтер фирмы: ведение финансовой деятельности компании, своевременное оформление и проведение финансовых документов компании, своевременная уплата налогов, предоставление в срок в налоговые и иные государственные органы финансовой отчетности компании.

Исходя из проведенного маркетингового исследования прогнозируется следующие объемы оказания услуг.

конкурентоспособность ресурс планирование ориентированный

Таблица 9 — Прогноз выручки

|

Вид услуги |

Используемые материалы |

Квартал |

Год |

|||

|

Количество |

Цена с прибыли 30% |

Сумма |

Количество |

Сумма |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Заправка |

InkMate EIM1500C, 300A |

200 |

300 |

60000 |

800 |

240000 |

|

Заправка |

InkTec Photo E0005 |

200 |

400 |

80000 |

800 |

320000 |

|

Заправка |

Xerox PHASER 4400/4500 |

800 |

300 |

240000 |

3200 |

960000 |

|

Заправка |

Brother TN-350/TN 2000 HL-2040 |

800 |

220 |

176000 |

3200 |

704000 |

|

Итого |

2000 |

556000 |

8000 |

2224000 |

||

|

Замена лампы |

Canon FC-230 |

400 |

92,95 |

37180 |

1600 |

148720 |

|

Замена лампы |

Canon NP-4335/4050/4080/4835 KATUN |

300 |

560,3 |

168090 |

1200 |

672360 |

|

Замена лампы |

Canon NP-6521 |

100 |

1287 |

128700 |

400 |

514800 |

|

Итого |

800 |

333970 |

3200 |

1335880 |

||

|

Замена вала |

Canon NP-1215/1520/1550/6216 Katun |

340 |

278,2 |

94588 |

1360 |

378352 |

|

Замена вала |

Canon NP-1215/1520/1550/6216 Japan |

400 |

157,3 |

62920 |

1600 |

251680 |

|

Замена вала |

Epson EPL-5700 Оригинал |

200 |

625,3 |

125060 |

800 |

500240 |

|

Замена вала |

Canon NP-1215/1520/1550/2010 Katun |

320 |

84,5 |

27040 |

1280 |

108160 |

|

Замена вала |

Canon NP-1215/1520/1550/2010 Japan |

320 |

72,8 |

23296 |

1280 |

93184 |

|

Итого |

1580 |

332904 |

6320 |

1331616 |

||

|

Всего |

1 222 874 |

4891496 |

||||

Из приведенного расчета видно, что за квартал выручка составит 1 222 874 руб., следовательно, в год — 4 891496 руб.

Расходы организации:

В квартал: 489533 руб., в год — 1 958 130 руб.

Таким образом, прибыль в квартал составит: 733 342 руб. в год — 2 933 366 руб.

ООО применяет упрощенную систему налогообложения -единый налог в размере 6% от доходов в квартал: 73 372 руб.

Получение значительной прибыли позволит увеличить спектр предоставляемых услуг.

Заключение

План является неотъемлемой частью внутрифирменного планирования, одним из важнейших документов, разрабатываемых на предприятии, является эффективным инструментом управления, помогает предприятию, определять перспективы роста своего дела, контролировать текущую ситуацию.

Стратегическое планирование представляет собой процесс выбора целей для организации и решения о том, что следует сделать для их достижения;

Стратегическое планирование обеспечивает основу для всех управленческих решений;

Стратегические планы должны разрабатываться с общефирменных, а не с индивидуальных позиций;

Существует устойчивая положительная корреляция между формальным планированием и успехом организации.

Перед руководителями и специалистами маркетинговых служб, перед консультантами регулярно ставятся задачи оценки маркетингового потенциала, как своих подразделений, так и подобных подразделений контрагентских, посреднических и конкурирующих фирм. Здесь есть свои методические сложности. Их игнорирование ведет к ошибкам и увеличению риска потерь. Необходима технология (методика) оценки маркетингового потенциала.

В процессе работы изучен маркетинговый потенциал, являющийся инструментом повышения конкурентоспособности предприятия, отличающимся системным видением факторов влияния на эффективность выполнения оперативных и стратегических целей организации и позволяющим управлять ее развитием в условиях изменчивой внешней среды.

Необходимые инвестиции для ООО «Комп» составят 339 332 руб. (приобретение оборудования 79800, мебели — 7000 руб. и материалов для работы на 1 кв. = 257532 руб.)

Ежегодный объем прибыли после выхода на планируемый объем продаж (2008 год) составит 2 933 тыс. руб.

1. Абчук В.А. Коммерция: Учебник. СПб.: Издательство Михайлова В.А., 2010

2. Алабугин А.А. Стратегический менеджмент — Челябинск: издательство ЮУрГУ, 2010

3. Панкратов Ф.Г. Коммерческая деятельность, Издательство: Дашков и Ко, 2012

. Амблер, Т. Практический маркетинг / Т. Амблер. Издательство «Питер», 2010 — 400 с.

. Козырев, В.М. Основы современной экономики / В.М. Козырев. — М.: Ника, 2011. — 468 с.

. Власов О.Е. Основы менеджмента / О.Е. Власов. — М.: Инфра-М, 2011. — С.177.

. Соломатина И.Т. Экономика и организация деятельности торгового предприятия. — М.: ИНФРА-М, 2010.

. Экономика. Учебник / под ред. Булатова А.С. М., 2011г.

. Грейз Г. М., Каточков В. М.: Основы коммерческой деятельности : Учеб. пособие для вузов по специальности 351300 «Коммерция (торговое дело)», Федер. агентство по образованию; Юж.-Урал. гос. ун-т; ЮУрГУ, 2012

. Логистика бизнес-процессов : Межвуз. науч. сб. / Редкол.: В. Г. Санков и др.; Саратов : Издательство СГТУ , 2012

. Воробьев С. Н.: Управленческие решения : Учеб. для вузов по специальности «Менеджмент орг.» / С. Н. Воробьев, В. Б. Уткин, К. В. Балдин ; М. : ЮНИТИ-ДАНА , 2011

. Мишин В. М.: Исследование систем управления : Учеб. для вузов по специальности «Менеджмент орг.» / В. М. Мишин; М. : ЮНИТИ-ДАНА , 2010

. Черкасова И. О.: Анализ хозяйственной деятельности / И. О. Черкасова; СПб. : Нева , 2012

. Бутакова М. М.: Экономическое прогнозирование : методы и приемы практических расчетов : учеб. пособие по специальности «Маркетинг» / М. М. Бутакова; М. : КноРус , 2011

. Котлер Ф.: Маркетинг 21 века: Маркетинг от А до Я. Новые маркетинговые технологии. Десять смертных грехов маркетинга : Пер. с англ. / Ф. Котлер; Под ред. и с предисл. Т. Р. Тэор; СПб. : Нева , 2012

. Хибинг Р.: Маркетинг / Р. Хибинг, С. Купер ; пер. с англ. Д. А. Куликова; М. : ЭКСМО , 2012

. Памбухчиянц О. В.: Организация коммерческой деятельности : Учеб. / О. В. Памбухчиянц; М. : Дашков и К , 2011