Хозяйственная деятельность промышленного предприятия складывается из трех непрерывных взаимосвязанных хозяйственных процессов: снабжение (заготовления и приобретения ресурсов), производства продукции и ее сбыта (реализации).

Эти процессы осуществляются одновременно, для чего используется труд работников, основные и оборотные средства.

Основные средства играют огромную роль в процессе труда, так как они в своей совокупности образуют производственно-техническую базу и определяют производственную мощь предприятия.

На протяжении длительного периода использования основные средства поступают на предприятие и передаются в эксплуатацию; изнашиваются в результате эксплуатации; подвергаются ремонту, при помощи которого восстанавливаются их физические качества; перемещаются внутри предприятия; выбывают с предприятия вследствие ветхости или нецелесообразности дальнейшего применения.

Актуальность темы исследования заключается в том, что в современных условиях повышение эффективности общественного производства требует интенсивного ведения хозяйства, более полного использования имеющихся ресурсов. Становление рыночных отношений, появление хозяйственных структур различных форм собственности, существенные изменения амортизационной, инвестиционной и налоговой политики на микро и макроуровне предопределяют необходимость пересмотра подходов к вопросам воспроизводства, учета и анализа использования основных средств.

Среди проблем, выдвинутых практикой перехода к рыночной экономике, особую актуальность приобретают оценка основных средств и ее отражение в финансовом и налоговом учете, выбор метода начисления амортизации для целей налогообложения, механизм проведения лизинговых операций, замена техники и оборудования, поиск оптимального уровня концентрации производства.

Объектом исследования является предприятие ЗАО «Солигорский Институт проблем ресурсосбережения с Опытным производством»

Выбранная тема достаточно актуальна для исследуемого предприятия, поскольку на балансе ЗАО «Солигорский Институт проблем ресурсосбережения с Опытным производством» находится большое количество основных средств достаточной степени износа.

Цель курсовой работы – исследование вопросов осуществления бухгалтерского учета, проведения анализа основных средств; разработка предложений по совершенствованию организации учета затрат на ремонт, модернизацию и реконструкцию основных средств.

Электроснабжение железнодорожного предприятия (автоматизация ...

... предприятия Общая характеристика локомотивного депо Локомотивное депо «Отрожка» Лискинского отделения Юго – Восточной железной дороги занимается техническим обслуживанием и ремонтом дизель-поездов и электропоездов и по надежности электроснабжения ... работы основных ... Электроснабжение этих потребителей выполняется, как правило, с использованием схем, принятых для электроснабжения промышленных предприятий. ...

Исходя из поставленной цели, можно сформулировать следующие задачи:

- раскрытие экономической сущности ремонта, модернизации и реконструкции основных средств;

- изучение учета затрат на ремонт, модернизацию и реконструкцию основных средств;

- исследование методики учета затрат на ремонт основных средств;

- анализ учета затрат на ремонт, модернизацию и реконструкцию основных средств на примере промышленного предприятия;

- совершенствование учета затрат на ремонты основных средств в условиях исследования ЭВМ

Для решения этих задач необходимо не только полное обеспечение предприятия основными средствами, но и повышение эффективности их использования и учета.

ГЛАВА 1

МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ УЧЕТА РЕМОНТА, РЕКОНСТРУКЦИИ И МОДЕРНИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

1.1 Экономическая сущность ремонта, реконструкции и модернизации основных средств и особенности их учета

Для осуществления производственно-хозяйственной деятельности предприятия должны располагать основным и оборотным капиталом, которые различаются по их функциям в процессе производства и характеру участия в образовании стоимости товара.

Оборотный капитал используется целиком в течение одного производственного цикла, не сохраняя своей натуральной потребительской формы и для каждого нового цикла производства их необходимо заменять новыми.

Основной капитал (здания, сооружения, оборудование) служит в течение ряда периодов производства, сохраняя свою натуральную форму.

В условиях национальной экономики основной и оборотный капитал выступают в форме производственных фондов, которые в зависимости от характера участия в производственном процессе и перенесения стоимости на готовую продукцию подразделяются на основные средства и оборотные средства.

Основные средства в процессе эксплуатации ухудшают свои физические качества и морально устаревают. При этом отдельные части одного и того же объекта теряют свои первоначальные свойства не одновременно. Быстрее изнашиваются те элементы, на которые падает большая нагрузка, которые сильнее подвергаются воздействию агрессивной среды или плохо обслуживаются.

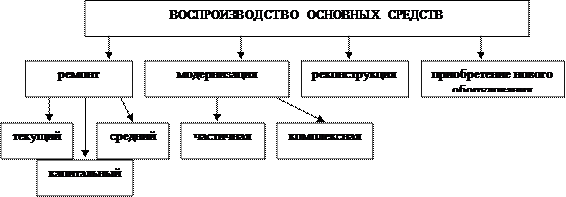

Рисунок 1 — Способы воспроизводства основных средств, Примечание — Источник: собственная разработка.

Как видно на рисунке 1 для поддержания основных средств в рабочем состоянии и обеспечения их функционирования в пределах нормативного срока службы или продления нормативного срока службы следует периодически осуществлять их ремонт, проводить модернизацию и реконструкцию, приобретать новые основные средства.

Ремонт

В зависимости от объема, характера и периодичности проведения работ различают текущий, средний и капитальный ремонт.

При текущем ремонте, При капитальном ремонте, При среднем ремонте

Как правило, текущий ремонт проводится в течение всего года по плану (графику), составленному с учетом результатов осмотров объектов основных средств, разработанной сметно-технической документации на текущий ремонт, а также мероприятий по подготовке объектов основных средств к эксплуатации в сезонных условиях.

Ремонт и техническое обслуживание автомобиля ВАЗ

... при ремонте передней подвески автомобиля ваз 2108, ... жидкости в двигателе, а также ... ход подвески. Основными требованиями, предъявляемыми ... работ. "Положением о техническом обслуживании и ремонте подвижного состава автомобильного транспорта" регламентируются виды и режимы технического обслуживания и ремонта с учетом ... Для проверки на автомобиле ваз 2108 состояния ... вместе с тем обеспечивать шумоизоляцию ...

Производиться текущий ремонт может как хозяйственным, так и подрядным способом. На крупных и средних предприятиях данный вид ремонта обычно выполняется хозяйственным способом, т.е. собственными ремонтными подразделениями (ремонтно-механическими или ремонтно-строительными цехами) или силами работников, имеющих соответствующую квалификацию.

По своей экономической сути текущий ремонт не является формой воспроизводства основных средств, т.к. он не возобновляет их экономические характеристики. Расходы на его проведение сравнительно невелики, являются текущими затратами и включаются в себестоимость продукции (расходы на реализацию) по мере их осуществления.

Капитальный ремонт проводится через сравнительно большие интервалы времени (не менее года) на основании заранее составленной документации и зачастую с предварительной подготовкой соответствующих материалов и конструкций для замены во время ремонта. [14, c.220]

На капитальный ремонт, как правило, ставится объект основных средств в целом или его часть. Однако при необходимости может производиться капитальный ремонт отдельных элементов (конструкций) объекта.

Различают комплексный и выборочный капитальные ремонты. Комплексный капитальный ремонт — это ремонт, связанный с остановкой производства. Выборочный капитальный ремонт осуществляется без остановки производства.

модернизация

В процессе проведения модернизации всегда должна производиться замена имеющихся устаревших конструктивных элементов и систем объекта на новые, более эффективные, без изменения конструкции и комплектации объекта. В результате проведения модернизации технико-экономические показатели объекта основных средств изменяются, конструкция и комплектация остаются теми же, ресурс может увеличиться, срок службы может быть пересмотрен, а стоимость объекта изменяется.

реконструкцию

- расширение отдельных зданий и сооружений основного, подсобного и обслуживающего назначения в случаях, когда новое оборудование не может быть размещено в соответствующих зданиях;

- строительство новых зданий и сооружений на территории действующего предприятия взамен ликвидируемых объектов, дальнейшая эксплуатация которых по техническим и экономическим условиям признана нецелесообразной.[14, c.224]

Из этого можно сделать вывод, что после проведения указанных работ преобразуется или видоизменяется ранее действовавший объект основных средств или строятся новые объекты взамен старым, изношенным или морально устаревшим объектам. То есть в результате реконструкции принципиально новые объекты основных средств не создаются.

хозяйственным или подрядным способом.

Капитальный ремонт чаще всего проводится подрядным способом.

На предприятиях, где затраты на ремонт основных средств значительны и на протяжении года производятся неравномерно, может создаваться ремонтный фонд (резерв).

Он создается по разработанным предприятием нормативам отчислений на покрытие предполагаемых затрат на ремонт основных средств и включается в издержки производства или обращения.

Экологические проблемы горного производства

... горнодобывающей промышленности крупные мероприятия по охране и рациональному использованию различных видов природных ресурсов при эксплуатации месторождений полезных ископаемых. 1. ВОЗДЕЙСТВИЕ ГОРНОГО ПРОИЗВОДСТВА ... реакцию этого воздействия (негативную для общества) обобщаемую понятием «современная экологическая ситуация». Историческое развитие Земли и человеческого общества показало, как ...

Таким образом, существуют различные способы поддержания основных средств в рабочем состоянии и совершенствования их технических характеристик.

1.2 Краткая характеристика организации (на материалах которой выполнено исследование)

Данная курсовая работа выполняется на материалах ЗАО «Солигорский Институт проблем ресурсосбережения с Опытным производством» расположенным по адресу: Минская обл., г. Солигорск, ул. Козлова, 69.

ЗАО «Солигорский Институт проблем ресурсосбережения с Опытным производством» создан 17 апреля 1991 года решением Солигорского горисполкома и в настоящее время представляет научно-производственное предприятие в Республике Беларусь, специализирующееся на разработке и производстве горного оборудования.

ЗАО «Солигорский Институт проблем ресурсосбережения с Опытным производством» зарегистрирован Минским областным исполнительным комитетом решением от 29 сентября 2000 года № 645 в Едином государственном регистре юридических лиц и индивидуальных предпринимателей за № 600024102 – Свидетельство о государственной регистрации коммерческой организации КО № 001979 (Приложение А).

Директор ЗАО «Солигорский Институт проблем ресурсосбережения с Опытным производством» действует на основании Устава предприятия (Приложение Б).

ЗАО «Солигорский Институт проблем ресурсосбережения с Опытным производством» разрабатывает и производит проходческие и очистные комбайны, крепи гидромеханизированные, оборудование шахтных подъемов и обогатительных фабрик, буровое и крупнотоннажное транспортное оборудование, комплексы по перегрузке сыпучих материалов и многие другие высокотехнологичные машины и механизмы. В своей научной и производственной деятельности тесно взаимодействуют с ведущими европейскими производителями горного оборудования.

С каждым годом расширяется ассортимент выпускаемой продукции, растут объемы производства, повышается качество. Продукция соответствует мировому уровню. В этом уже убедились многочисленные потребители в странах СНГ, Балтии, Центральной и Западной Европы.

Вся научная и производственная деятельность ЗАО «Солигорский Институт проблем ресурсосбережения с Опытным производством» построена на глубоком понимании нужд Заказчика и стремлении обеспечить быстрое решение поставленных задач с минимальными материальными затратами и на высоком научно-техническом уровне.

ЗАО «Солигорский Институт проблем ресурсосбережения с Опытным производством» стремится придать производству ресурсосберегающую направленность, уделяя особое внимание повышению надежности машин и оборудования, разрабатывая оптимальные технологии, современные машины, новые материалы. Общество постоянно наращивает научный и производственный потенциал, осваивает новые виды деятельности.

ЗАО «Солигорский Институт проблем ресурсосбережения с Опытным производством» сотрудничает с НИИ НАН (Национальной академии наук) Беларуси и вузами: БНТУ, г. Минск (разработка аппаратуры контроля и оповещения об опасных обрушениях кровли), ГГУ, г. Гомель (подготовка кадров высшей квалификации), Индмаш (разработка и исследования мотор-барабана с планетарно-цевочным редуктором к шахтным ленточным конвейерам), ПГУ, г. Полоцк (подготовка кадров высшей квалификации; разработка стендов для испытаний редукторов под нагрузкой) и др.

На международном уровне ЗАО «Солигорский Институт проблем ресурсосбережения с Опытным производством» сотрудничает с такими странами, как Россия, Польша, Литва, Германия, Латвия, Чехия.

Разработка информационной системы метрологического учета средств измерений

... документами, регламентирующими проведение калибровочных (поверочных) работ. Средства измерения представляются на калибровку в сроки, установленные графиками калибровки. Положительные результаты калибровки средств измерений действительны в течение межкалибровочного интервала. Поверка средств измерений — совокупность операций, выполняемых отделом ...

ЗАО «Солигорский Институт проблем ресурсосбережения с Опытным производством» является обладателем 204 патентов Республики Беларусь, Российской Федерации и Украины. В научно-технических изданиях, в том числе и зарубежных, опубликовано свыше 576 научных работ.

ЗАО «Солигорский Институт проблем ресурсосбережения с Опытным производством» является Учредителем научно-технического журнала «Горная механика и машиностроение», который издается с 1998 года, и входит в перечень ВАК РБ рекомендуемых для опубликования материалов диссертационных исследований.

ЗАО «Солигорский Институт проблем ресурсосбережения с Опытным производством» обладает высоким научным потенциалом. В настоящее время в Обществе и его дочернем предприятии ЧУП «Институт горного дела» работает 4 доктора технических наук, 14 кандидатов технических наук. 1 профессор, 1 доцент, 4 человека – лауреаты Государственной премии Республики Беларусь в области науки и техники за особые заслуги в развитии отечественного горного машиностроения.

С начала существования Общества подано 252 заявки на изобретения и полезные модели, в том числе в 2006 году – 22 заявки, в 2007 году – 17, в 2008 – 15, в 2009 – 23, в 2010 – 31.

Получено 204 патента, из них:

- патенты Республики Беларусь на изобретения – 101

- патенты Республики Беларусь на полезные модели – 84

- зарубежные патенты и авторские свидетельства СССР – 24

Согласно Положения об учетной политике ЗАО «Солигорский Институт проблем ресурсосбережения с Опытным производством» (Приложение В) бухгалтерский учет на предприятии организуется по централизованной форме. Первичные учетные документы создаются в организации исполнителями и поступают в бухгалтерию в соответствии с утвержденным графиком документооборота (Приложение Г).

При ведении бухгалтерского учета применяется журнально – ордерная форма учета с использованием персональных компьютеров. Внутренние правила документирования операций организации, документооборот, ведения регистров бухгалтерского учета определяются главным бухгалтером.

1.3 Нормативно-правовая база учета затрат на проведение ремонта и модернизации основных средств

В Беларуси, как и во всех странах мира, государство регулирует бухгалтерский учет, в том числе и основных средств. Особенно актуальным вопрос государственного регулирования становится в период экономического кризиса. Бухгалтерский учет должен быть прозрачным и должен регулироваться государством.

Нормативно-правовое обеспечение расчетных операций определяется и регулируется соответствующими документами, принимаемыми в Республике Беларусь:

- законы,

- указы,

- декреты,

- постановления и другие нормативно-правовые акты по финансовым, экономическим и правовым вопросам.

бщее методологическое руководство

Методическое обеспечение бухгалтерского учета представляет собой совокупность нормативных актов, регламентирующих его организацию на макро — и микроуровне, т.е. на уровне государства и отдельных организаций.

Учет ремонта, реконструкции и модернизации в Республике Беларусь регулируется следующими нормативными документами:

1. Закон Республики Беларусь от 18.10.1994г. №3221-XII «О бухгалтерском учете и отчетности» (в ред. от 26.12.2007г.).[4]

Закон определяет правовые и методологические основы организации и ведения бухгалтерского учета, устанавливает требования, предъявляемые к составлению и представлению бухгалтерской отчетности, регулирует взаимоотношения по вопросам бухгалтерского учета и отчетности в Республике Беларусь.

2. Постановление Министерства финансов Республики Беларусь от 30 мая 2003 г. № 89 «Об утверждении Типового плана счетов бухгалтерского учета и инструкции по применению типового плана счетов бухгалтерского учета» (в ред. от 11.01.2010 г.).

[7]

Типовой план счетов предназначен для применения всеми юридическими лицами Республики Беларусь. Инструкция по его применению устанавливает единые подходы к применению Типового плана счетов бухгалтерского учета и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. В Инструкции приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов, раскрыты их структура и назначение, экономическое содержание обобщаемых фактов хозяйственной деятельности, порядок отражения наиболее распространенных из них.

В частности для отображения основных средств предназначен счет 01 «Основные средства», для учета затрат по ремонту основных средств предназначен счет 23 «Вспомогательные производства», для учета реконструкции и модернизации – счет 08 «Вложения во внеоборотные активы».

3. Постановление Министерства финансов Республики Беларусь от 17 апреля 2002 г. N 62 «Об утверждении Инструкции по бухгалтерскому учету «Учетная политика организации»» (в ред. от 26.05.2008 г.).[8]

Инструкция устанавливает основы формирования (выбора и обоснования) и раскрытия (придания гласности) учетной политики организации. Под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и иные соответствующие способы и приемы.

Так, например, в учетной политике устанавливается порядок признания выручки (по оплате или по отгрузке), способ начисления амортизации основных средств (линейный, ускоренный и т.д.), создание фондов (накопления, потребления, резервного).

4. Постановление Совета министров Республики Беларусь от 23.07.2001 г. № 1081 «О составе затрат включаемых в себестоимость продукции (работ, услуг)» (в ред. от 10.07.2009 г.).

[9]

Постановление определяет состав затрат на производство и реализацию продукции (работ, услуг), включаемых в себестоимость. Основные положения разработаны в соответствии с действующим законодательством и имеют целью обеспечить единообразное определение состава затрат, включаемых в себестоимость продукции (работ, услуг) на предприятиях, в объединениях, организациях и учреждениях республики независимо от вида их деятельности, форм собственности и ведомственной подчиненности.

расходов на ремонт основных средств,

В остальных случаях затраты на проведение всех видов ремонтов основных средств, используемых в предпринимательской деятельности, включаются в себестоимость продукции (работ, услуг) по соответствующим элементам затрат (материальным затратам, затратам на оплату труда и др.).

В целях равномерного списания затрат на проведение ремонта основных средств, используемых в предпринимательской деятельности, в том числе производимого сторонней организацией, включение их в себестоимость продукции (работ, услуг) производится исходя из установленного организацией норматива с отражением разницы между общей стоимостью ремонта и суммой, относимой по нормативу на себестоимость продукции (работ, услуг) в составе расходов будущих периодов.

5. «Временный республиканский классификатор амортизируемых основных средств и нормативные сроки их службы» утвержденный Постановлением Министерства экономики Республики Беларусь от 21.11.2001г. № 186 «Об утверждении временного республиканского классификатора основных средств и нормативных сроков их службы» (в ред. от 02.11.2009 (в ред. от 02.11.2009).

[10]

Классификатор отражает классификацию основных средств предприятий по отраслям народного хозяйства; функциональному назначению; натурально-вещественному составу; степени использования; принадлежности. Устанавливает нормативные сроки службы основных средств.

6. Постановление Министерства финансов Республики Беларусь 20 декабря 2001 г. N 127 «Об утверждении Инструкции об отражении в бухгалтерском учете хозяйственных операций с основными средствами» (в ред. от 10.01.2009 г.).[11]

Инструкция определяет порядок организации учета основных средств и отражения на счетах бухгалтерского учета хозяйственных операций в коммерческих и некоммерческих организациях (исключая банки, иные небанковские кредитно-финансовые организации, организации, финансируемые из бюджета (бюджетные организации), у индивидуальных предпринимателей, принявших решение о ведении бухгалтерского учета.

На основании Инструкции и иных нормативных правовых актов Министерства финансов Республики Беларусь по бухгалтерскому учету и отчетности организации разрабатывают локальные правовые акты, необходимые для организации учета основных средств и контроля за их использованием.

7. Постановление Министерства финансов Республики Беларусь от 12.12.2001 № 118 «Об утверждении Инструкции о порядке бухгалтерского учета основных средств» (в ред. от 30.10.2009 г.).[12]

Инструкция по бухгалтерскому учету основных средств устанавливает единый порядок формирования в бухгалтерском учете информации об основных средствах, находящихся на праве собственности, хозяйственного ведения, оперативного управления, для коммерческих и некоммерческих организаций.

Гл.3 Инструкции гласит: в процессе использования объектов основных средств возникают затраты, которые направлены:

- на улучшение состояния объекта для продления срока службы, ресурса и (или) повышения его производительности. Затраты на проведение модернизации, реконструкции, дооборудования, достройки, технического диагностирования и соответствующего освидетельствования, иных работ капитального характера не включаются в себестоимость продукции (работ, услуг), а относятся на увеличение первоначальной (восстановительной) стоимости объектов основных средств после окончания работ;

- на поддержание основных средств в рабочем состоянии.

К таким затратам относятся расходы на технический осмотр и уход, на проведение всех видов ремонта, которые включаются в себестоимость продукции (работ, услуг).

8. Постановление Министерства финансов Республики Беларусь от 08.12 2003 г. № 168 «Об утверждении типовых унифицированных форм первичной учетной документации по учету основных средств и нематериальных активов и Инструкции о порядке заполнения бланков типовых унифицированных форм первичной учетной документации по учету основных средств и нематериальных активов» (в ред. от 10.01.2009 г.) [13]

Постановление определяет перечень и порядок заполнения типовых форм первичных учетных документов по учету основных средств и нематериальных активов.

ГЛАВА 2

БУХГАЛТЕРСКИЙ УЧЕТ ЗАТРАТ НА РЕМОНТ, РЕКОНСТРУКЦИЮ И МОДЕРНИЗАЦИЮ ОСНОВНЫХ СРЕДСТВ, ЕГО СОВЕРШЕНСТВОВАНИЕ

2.1 Документальное оформление и учет затрат на проведение текущего и капитального ремонта основных средств

Поскольку в процессе эксплуатации основные средства изнашиваются и могут преждевременно выбывать из строя, то для поддержания в рабочем состоянии их необходимо периодически ремонтировать. В зависимости от объема, характера и периодичности проведения работ различают текущий и капитальный ремонт основных средств, также различают и средний ремонт, проводимый в промежутке между текущим и капитальным ремонтом. В учете все три вида объединяются, поскольку источники их покрытия одинаковы.

Текущий и средний ремонт, как правило, выполняется хозяйственным способом, т.е. силами своих ремонтно-механических или ремонтно-строительных цехов.

Капитальный же ремонт может осуществляться как хозяйственным, так и подрядным способом.

До начала ремонтных работ по каждому объекту согласно сметно-финансовому расчету, составленному на основании дефектной ведомости, определяется плановая (нормативная) их себестоимость. Затраты на капитальный ремонт в смете рассчитываются по нормативам на единицу сложности, которая характеризует трудоемкость ремонта конкретного вида оборудования или планируемого объема работ.

Работы по техническому обслуживанию, текущему и среднему ремонтам объектов производятся, как правило, на основании ранее составленных калькуляций исходя из перечня работ по ремонту.

По окончании ремонта комиссией составляется «Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств» формы № ОС-3. Акт, подписанный комиссией, работником цеха (отдела), уполномоченным на приемку основных средств, и представителем цеха (организации), производившего ремонт, сдают в бухгалтерию организации. Он подписывается главным бухгалтером и утверждается руководителем организации или лицами, на то уполномоченными. В технический паспорт соответствующего объекта основных средств должны вноситься необходимые изменения в характеристику объекта, связанные с ремонтом.

При выполнении ремонта хозяйственным способом указанный акт составляется в одном экземпляре, а подрядным способом – в двух экземплярах. Второй экземпляр передается организации, производившей ремонт. [5, с.64-67]

Расходы на проведение указанных видов ремонта основных средств всеми организациями (независимо от ведомственной подчинённости и организационно-правовых форм) включаются в состав затрат на производство продукции (работ, услуг).

Существует несколько методов отнесения затрат по ремонту основных средств на себестоимость продукции, выполненных работ и оказанных услуг: [15, с.79]

1) по фактическим затратам — расходы на ремонт отражаются непосредственно на счетах учета производственных затрат или издержек обращения (при условии, что организация в соответствии со своей учетной политикой не создает резерва предстоящих затрат по ремонту основных средств (ремонтного фонда) и не отражает расходы по неравномерно производимому ремонту в составе расходов будущих периодов);

2) произведенные затраты относятся на счета учета расходов будущих периодов (сч. 97 «Расходы будущих периодов») с последующим равномерным их списанием на счета учета производственных затрат или издержки обращения в течение срока, определенного учетной политикой организации (при условии, что она не создает резерва предстоящих затрат по ремонту основных средств (ремонтного фонда);

3) предварительное создание резерва предстоящих затрат по ремонту основных средств или ремонтного фонда с последующим списанием расходов на ремонт за счет этого резерва (ремонтного фонда).[1, c.141]

По фактическим затратам имеет смысл учитывать затраты, связанные с проведением ремонта, имеющего нерегулярный характер и не требующего значительных денежных вложений. Учет этим способом показан в таблице 2.1 и таблице 2.2.

Таблица 2.1 – Учет хозяйственных операций по учету ремонта хозяйственным способом

|

Содержание операции |

Корреспонденция счетов |

|

|

дебет |

кредит |

|

|

Стоимость израсходованных з/ч или материалов |

23 |

10 |

|

На сумму начисленной заработной платы |

23 |

70 |

|

На сумму начисленных отчислений на заработную плату |

23 |

69/1, 76/2 |

Примечание – Источник: собственная разработка

После окончания ремонта производственные затраты списываются с кредита 23 счета в дебет 20 «Основное производство», 25 «Общепроизводственные расходы» и т.д.

Таблица 2.2 –

|

Содержание операции |

Корреспонденция счетов |

|

|

дебет |

кредит |

|

|

На сумму акцептованных счетов от подрядчика |

23 |

60 |