Цель работы – провести анализ современного состояния и перспективы развития.

Задачи работы:

- определить главные параметры социально-экономического развития России;

- рассмотреть общие тенденции развития промышленного производства в России;

- выявить перспективы развития добывающей и обрабатывающей промышленности России.

В работе использовались учебная и справочная литература, труды отечественных экономистов, статистические материалы.

I. Анализ современного состояния промышленного производства в РФ

За январь-апрель 2009 г. снижение ВВП РФ составило 9,8 % к соответствующему периоду 2008 года. Вместе с тем с исключением сезонного фактора помесячные темпы спада замедлились: в январе снижение ВВП составило 3,2 %, в феврале и марте — 0,9 % и 0,8 %, соответственно, в апреле — 0,4 % (по отношению к предыдущему месяцу) [4, c.33].

Наиболее сильный спад отмечен в обрабатывающих производствах — в апреле на 25,1 % к соответствующему периоду 2008 г., (за период с начала года — на 22 %).

В меньшей степени сократились добыча полезных ископаемых — на 1,8 % (3,5 %), производство и распределение электроэнергии, газа и воды — на 2,6 % (4,6 %).

В целом промышленное производство сократилось в апреле на 16,9 % по сравнению с апрелем 2008 г., за январь-апрель 2009 г. — на 14,9 % к соответствующему периоду 2008 года[12, c.90].

За январь-апрель 2009 года инвестиции в основной капитал снизились на 15,8 % по сравнению с январем-апрелем прошлого года. В апреле сокращение инвестиций продолжилось — на 16,2 % к апрелю 2008 г. С исключением сезонного фактора отмечается замедление спада инвестиций: в январе снижение на 2,9 %, в феврале — на 2,2 %, в марте — на 1,4 %, в апреле — на 0,7 % (по отношению к предыдущему месяцу) [4, c.39].

Снижение оборота розничной торговли в январе-апреле 2009 г. к уровню соответствующего периода прошлого года составило 2,2 %, объема платных услуг населению — 1,5 %, при сокращении динамики реальных располагаемых денежных доходов населения и реальной заработной платы на 1,0 % и 1,4 %, соответственно. В апреле оборот розничной торговли сократился на 5,3 % по сравнению с апрелем прошлого года (с исключением сезонного и календарного факторов по отношению к марту — на 0,5 %), реальная заработная плата — на 3 % (0,1 %), реальные располагаемые доходы населения — на 0,1 % (с исключением сезонного и календарного факторов по отношению к марту — прирост на 0,2 %) [4, c.42].

Анализ состояния и перспективы развития нефтяной промышленности России

... крахи. Во второй половине 60-х годов XIX столетия среди нефтяных компаний США лидирующие позиции занял «Стандард ... 3. Определить стратегию развития нефтяной промышленности Теоретической основой данной работы послужили: учебник «Экономика предприятий нефтяной и газовой ... реальнее в апреле 1920 года, когда большевики вновь овладели Баку и немедленно национализировали нефтяные месторождения. Британских ...

Экспорт товаров, по оценке Минэкономразвития России (по методологии платежного баланса), составил в январе-апреле 2009 г. 79,6 млрд. долларов США (в том числе в апреле — 21,7 млрд. долларов США) и снизился по сравнению с аналогичным периодом прошлого года на 47,1 % (в апреле — на 46,1 %).

Импорт товаров составил в январе-апреле 2009 г. 52,3 млрд. долларов США (61,1 % к соответствующему периоду прошлого года).

В апреле импорт товаров составил 14,2 млрд. долларов США (55,9 %).

Падению российского импорта способствуют снижение реальных располагаемых доходов населения, кредитное сжатие и отсутствие инвестиций. Сложности с получением кредитов повлияли также на торговые организации, обеспечивающие импортными товарами потребительский спрос. Сальдо торгового баланса в январе-апреле 2009 г. составило 27,3 млрд. долларов США (в январе-апреле 2008 г. — 64,8 млрд. долларов США) [4, c.45].

Дефицит федерального бюджета на кассовой основе в январе-апреле текущего года составил 369,8 млрд. рублей, или 3,3 % ВВП. При этом доходы бюджета составили 2221,2 млрд. рублей, или 19,8 % ВВП, что на 26,6 % ниже уровня января-апреля прошлого года, а расходы бюджета (на кассовой основе) — 2591,1 млрд. рублей, или 23,1 % ВВП — на 37,4 % выше уровня января-апреля прошлого года [4, c.48].

По состоянию на 1 мая 2009 г. совокупный объем Резервного фонда составил 3551,5 млрд. рублей, что эквивалентно 106,8 млрд. долларов США. Совокупный объем Фонда национального благосостояния составил 2869,4 млрд. рублей, или 86,3 млрд. в долларовом эквиваленте [4, c.50].

В апреле, в условиях почти полного прекращения оттока капитала (его отток за апрель оценивается Банком России в размере около 2 млрд. долларов США, что является наименьшим значением с начала кризиса), снижение международных резервов прекратилось: их объем за месяц даже возрос на 0,016 млрд. долларов США против снижения на 0,2 млрд. долларов США в марте, на 2,8 млрд. долларов США — в феврале и 40,2 млрд. долларов США — в январе. В целом за январь-апрель снижение резервов составило 43,2 млрд. долларов США. По состоянию на 1 мая 2009 г. объем международных резервов составил 383,9 млрд. долларов США [7, c.166].

В апреле 2009 года наблюдалось существенное замедление инфляции. Потребительские цены увеличились на 0,7 %, что почти в два раза ниже по сравнению с инфляцией в марте. В результате за январь-апрель 2009 года потребительские цены увеличились на 6,2 %, что на 0,1 процентного пункта меньше, чем за аналогичный период 2008 г. В апреле инфляция в промышленности составила 2,4% (2,9 % — в марте), а с начала года — 7 % (за январь-апрель 2008 г. — 7,7 %) [4, c.63].

Основные показатели развития экономики представлены в таблице 1.

Таблица 1, Основные показатели развития экономики

| 2008 | 2009 | |||

| апр. | янв.-

апр. |

апр. | янв.-

апр. |

|

| ВВП *1 | 108,7 | 90,2 | ||

| Индекс потребительских цен, за период, на конец периода | 101,4 | 106,3 | 100,7 | 106,2 |

| Индекс промышленного производства *2 | 109,2 | 106,9 | 83,1 | 85,1 |

| Обрабатывающие производства *3 | 114,5 | 110,2 | 74,9 | 78,0 |

| Индекс производства продукции сельского хозяйства | 106,6 | 105,9 | 100,5 | 101,5 |

Продолжение таблицы 1

| Инвестиции в основной капитал | 125,1 | 124,0 | 83,8 *4 | 84,2 *4 |

| Объемы работ по виду деятельности «Строительство» | 121,8 | 126,7 | 83,7 | 81,6 |

| Ввод в действие жилых домов | 103,0 | 106,5 | 110,9 | 104,3 |

| Реальные располагаемые денежные доходы населения | 109,1 | 108,4 | 99,9 | 99,0 |

| Реальная заработная плата | 114,6 | 113,8 | 97,0 *5 | 98,6 *5 |

| Оборот розничной торговли | 114,8 | 116,5 | 94,7 | 97,8 |

| Объем платных услуг населению | 107,2 | 107,4 | 96,6 | 98,5 |

| Экспорт товаров, млрд. долл. | 40,2 | 150,4 | 21,7 *1 | 79,6 *1 |

| Импорт товаров, млрд. долл. | 25,4 | 85,6 | 14,2 *1 | 52,3 *1 |

| Средняя цена за нефть Urals, долл. США/баррель | 105,3 | 96,5 | 48,8 | 44,8 |

Примечание:

*1 Оценка Минэкономразвития России.

*2 Агрегированный индекс производства по видам деятельности «Добыча полезных ископаемых», «Обрабатывающие производства», «Производство и распределение электроэнергии, газа и воды», с учетом поправки на неформальную деятельность.

*3 С учетом поправки на неформальную деятельность.

*4 Оценка Росстата.

*5 Предварительные данные.

Среднемесячные темпы прироста основных показателей экономики

(сезонность исключена) представлены в таблице 2 [13].

Таблица 2, Среднемесячные темпы прироста основных показателей экономики

(сезонность исключена)

| 2008 | 2009 | |||||||||

| I кв. | II кв. | III кв. | IV кв. | Год | Янв. | Фев. | Мар. | I кв. | Апр. | |

| ВВП | 0,4 | 0,3 | -0,2 | -1,6 | -0,3 | -3,2 | -0,9 | -0,8 | -1,7 | -0,4 |

| Промышленное производство | 1,0 | -0,7 | 0,0 | -4,3 | -1,0 | -2,4 | 2,3 | -1,2 | -0,4 | -0,8 |

| Инвестиции в основной капитал | -0,6 | 0,6 | 0,5 | -2,3 | -0,5 | -2,9 | -2,2 | -1,4 | -2,2 | -0,7 |

| Строительство | 1,2 | 0,5 | -1,4 | -1,2 | -0,2 | -2,5 | -2,5 | -2,6 | -2,5 | -1,5 |

| Реальные располагаемые денежные доходы населения | -4,6 | 1,8 | 0,5 | -2,4 | -1,2 | -1,0 | 2,8 | 0,5 | 0,7 | 0,2 |

| Реальная заработная плата | 0,6 | 1,2 | 0,4 | -1,0 | 0,3 | -1,0 | -0,8 | -0,5 | -0,8 | -0,1 |

| Оборот розничной торговли | 0,9 | 1,2 | 0,9 | -1,4 | 0,4 | -2,0 | -2,4 | -1,7 | -2,0 | -0,5 |

Продолжение таблицы 2

| Экспорт | 3,1 | 2,6 | -1,6 | -14,1 | -2,5 | -16,2 | -2,1 | 0,0 | -6,1 | 0,7 |

| Импорт | 3,3 | 1,8 | 0,6 | -7,3 | -0,4 | -23,9 | -1,2 | -3,3 | -9,5 | -4,7 |

Рассмотрим более подробно динамику развития промышленного производства.

Общие тенденции развития промышленного производства в России

В январе-апреле 2009 г. спад промышленного производства составил 14,9 % к соответствующему периоду 2008 г.

Наибольший спад промышленного производства за январь-апрель 2009 г. по сравнению с январем-апрелем 2008 г. отмечен в сфере деятельности «обрабатывающие производства». При индексе производства 78,0 % вклад этой сферы деятельности в общее сокращение производства составил 90,6 %. Из производств этого вида деятельности 2,3 % общего уменьшения обеспечило «производство пищевых продуктов, включая напитки, и табака» (индекс 96,9 %), 26,4 % «металлургическое производство и производство готовых металлических изделий» (индекс 72,6 %), 14,7 % — «производство транспортных средств и оборудования» (индекс 63,6 %), 9,6 % — «производство электрооборудования, электронного и оптического оборудования» (индекс 58,0 %), 8,9 % — «производство машин и оборудования» (индекс 65,7 %), 7,8 % — «химическое производство» (индекс 79,5 %), 8,9 % — «производство прочих неметаллических минеральных продуктов» (индекс 67,7 %) [3, c.109].

Индекс производства добычи полезных ископаемых составил в январе-апреле 2009 г. 96,5 %, вклад в общее сокращение производства — 5,4 %. Из производств этой сферы деятельности наибольший вклад (4,3 %) в общее сокращение внесла «добыча топливно-энергетических полезных ископаемых» (индекс 96,8 %) [3, c.110].

Сфера деятельности «производство и распределение электроэнергии, газа и воды» за 4 месяца 2009 г. при индексе 95,4 % внесла вклад в общее уменьшение производства 4,0 % [3, c.115].

С исключением сезонной и календарной составляющих спад промышленного производства в апреле составил 0,8 %, в обрабатывающих производствах — 1,4 %. Сократилось производство машин и оборудования — на 9 %, транспортных средств и оборудования — на 4,3 %, производство прочих неметаллических минеральных продуктов — на 3,6%, обработка древесины и производство изделий из дерева — на 1,6 %, производство кокса, нефтепродуктов и ядерных материалов. Остальные виды деятельности характеризуются положительной динамикой с исключением сезонного и календарного факторов [6, c.70].

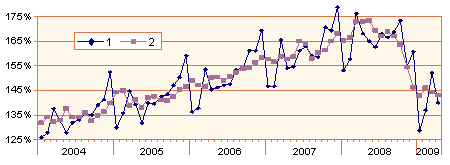

Динамика промышленного производства отображена на рисунке 2 [13].

|

Рис. 2. Динамика промышленного производства с исключением сезонной и календарной составляющих (2) и без исключения (1) (фев. 1999 (2)=100 %)

Реальный сектор экономики за I квартал 2009 г. получил финансовый результат 351 млрд. рублей (в 3,6 раза ниже соответствующего показателя за I квартал 2009 г.).

При этом доля убыточных организаций в общем количестве организаций по сравнению с соответствующим периодом предыдущего года увеличилась на 5,2 %, составив 39,5 % [8, c.44].

Рассмотрим динамику развития промышленного производства по отраслям промышленности.

Современная промышленность состоит из множества самостоятельных отраслей производства, каждая из которых включает большую группу родственных предприятий и производственных объединений, расположенных в отдельных случаях на значительном территориальном удалении друг от друга. Отраслевая структура промышленности характеризуется составом отраслей, их количественными соотношениями, выражающими определенные производственные взаимосвязи между ними [11, c.6].

Промышленность России в своем развитии прошла огромный путь. В настоящее время она насчитывает свыше 134 подотраслей. В действующей классификации промышленности выделены 11 комплексных отраслей.

По данным Федеральной службы государственной статистики РФ у России следующие индексы производства по отдельным видам экономической деятельности (табл.3) [13].

Таблица 3, Индексы производства по отдельным видам экономической деятельности РФ в % к 1992 году (1992=100 %)

| 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | |

| Промышленное производство 1) | 100 | 86,3 | 67,7 | 64,5 | 59,6 | 60,2 | 57,3 | 62,5 | 67,9 | 69,9 | 72,0 | 78,4 | 84,7 | 89,0 | 94,6 | 100,6 | 102,7 |

| из него: | |||||||||||||||||

| добыча полезных ископаемых 2) | 100 | 89,6 | 82,4 | 80,2 | 77,8 | 78,0 | 76,2 | 79,2 | 84,3 | 89,3 | 95,4 | 103,7 | 110,8 | 112,3 | 115,1 | 117,3 | 117,5 |

| в том числе: | |||||||||||||||||

| добыча топливно-энергетических

полезных ископаемых |

100 | 91,2 | 84,8 | 82,1 | 80,7 | 81,0 | 80,1 | 81,3 | 85,2 | 90,4 | 97,0 | 107,0 | 115,3 | 117,6 | 120,5 | 122,8 | 122,6 |

| добыча полезных ископаемых, кроме

топливно-энергетических |

100 | 83,8 | 74,0 | 73,3 | 67,4 | 66,9 | 62,0 | 71,6 | 84,6 | 81,4 | 80,6 | 82,7 | 89,7 | 87,6 | 89,8 | 91,3 | 92,6 |

| обрабатывающие производства 2) | 100 | 84,6 | 61,6 | 58,0 | 52,0 | 53,1 | 49,8 | 56,2 | 62,3 | 63,5 | 64,2 | 70,8 | 78,3 | 84,2 | 91,2 | 99,9 | 103,1 |

| в том числе: | |||||||||||||||||

| производство пищевых продуктов,

включая напитки, и табака |

100 | 88,5 | 70,9 | 62,7 | 58,4 | 58,1 | 57,6 | 64,8 | 68,3 | 73,7 | 79,1 | 84,5 | 88,2 | 94,1 | 100,6 | 106,8 | 108,0 |

| текстильное и швейное производство | 100 | 78,9 | 43,4 | 30,6 | 24,0 | 24,5 | 22,6 | 26,1 | 32,6 | 35,1 | 34,3 | 34,7 | 33,3 | 34,5 | 38,7 | 38,2 | 36,4 |

Продолжение таблицы 3

| производство кожи, изделий из кожи и

производство обуви |

100 | 78,0 | 39,2 | 26,6 | 19,4 | 17,2 | 13,6 | 18,2 | 19,6 | 22,3 | 24,8 | 27,7 | 27,5 | 27,6 | 33,7 | 33,7 | 34,3 |

| обработка древесины и производство

изделий из дерева |

100 | 83,6 | 56,1 | 51,7 | 41,4 | 39,1 | 37,5 | 41,7 | 47,5 | 46,3 | 48,3 | 53,0 | 57,6 | 61,7 | 63,9 | 67,9 | 68,8 |

| целлюлозно-бумажное производство;

издательская и полиграфическая деятельность |

100 | 83,0 | 65,6 | 71,2 | 61,6 | 62,2 | 65,5 | 78,1 | 92,2 | 101,1 | 105,2 | 113,4 | 119,2 | 123,5 | 132,1 | 144,2 | 145,3 |

| производство кокса и нефтепродуктов | 100 | 86,5 | 74,9 | 75,2 | 74,2 | 73,5 | 67,5 | 71,0 | 72,7 | 74,8 | 78,2 | 79,9 | 81,9 | 85,5 | 91,5 | 94,2 | 96,7 |

| химическое производство | 100 | 80,7 | 64,0 | 69,2 | 62,0 | 64,1 | 60,0 | 76,5 | 88,2 | 88,4 | 88,6 | 93,4 | 99,6 | 103,6 | 108,6 | 115,1 | 110,3 |

| производство резиновых и

пластмассовых изделий |

100 | 80,1 | 51,1 | 48,4 | 43,5 | 44,9 | 42,8 | 52,4 | 66,1 | 67,1 | 67,3 | 70,9 | 80,5 | 93,7 | 114,1 | 139,3 | 156,7 |

| производство прочих неметаллических

минеральных продуктов |

100 | 85,3 | 62,4 | 58,0 | 44,6 | 42,6 | 39,6 | 45,0 | 49,8 | 51,7 | 52,3 | 56,2 | 60,9 | 63,9 | 73,9 | 81,5 | 80,8 |

| металлургическое производство и

производство готовых металлических изделий |

100 | 82,7 | 68,5 | 70,0 | 66,1 | 68,8 | 64,8 | 70,4 | 81,1 | 84,9 | 89,2 | 95,6 | 99,3 | 106,3 | 116,7 | 119,1 | 118,9 |

| производство машин и оборудования | 100 | 82,6 | 51,7 | 45,1 | 36,5 | 36,6 | 32,0 | 36,2 | 38,3 | 40,7 | 37,1 | 44,2 | 53,4 | 53,2 | 58,2 | 69,4 | 72,1 |

| производство электрооборудования,

электронного и оптического оборудования |

100 | 87,7 | 52,8 | 46,7 | 42,9 | 42,9 | 43,0 | 45,3 | 56,7 | 61,4 | 56,7 | 81,2 | 109,2 | 145,5 | 169,2 | 189,2 | 174,2 |

| производство транспортных средств и

оборудования |

100 | 88,4 | 59,0 | 52,8 | 50,1 | 55,9 | 49,4 | 56,2 | 62,3 | 45,8 | 45,4 | 51,7 | 57,7 | 61,7 | 64,2 | 74,0 | 81,0 |

| прочие производства | 100 | 91,8 | 66,1 | 66,5 | 55,8 | 58,9 | 52,2 | 59,3 | 66,1 | 71,7 | 74,5 | 82,6 | 91,0 | 98,9 | 111,0 | 116,6 | 122,0 |

| производство и распределение электроэнергии, газа и воды 2) | 100 | 95,3 | 86,9 | 84,1 | 81,9 | 80,4 | 78,5 | 77,6 | 80,7 | 81,8 | 85,8 | 88,6 | 89,6 | 90,4 | 94,8 | 94,6 | 95,9 |

|

1) Агрегированный индекс производства по видам экономической деятельности: «Добыча полезных ископаемых», «Обрабатывающие производства», «Производство и распределение электроэнергии, газа и воды». С учетом поправки на неформальную деятельность. 2) С учетом поправки на неформальную деятельность. |

Таким образом, из табл.3 видно, что промышленное производство России с каждым годом растет, набирая обороты.

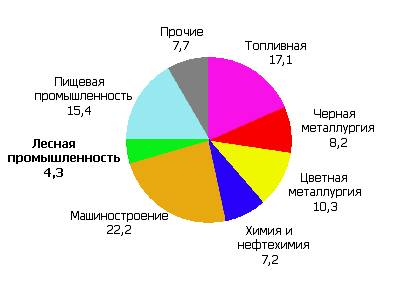

В процессе статистического учета и анализа отраслевая структура промышленности определяется обычно путем нахождения удельного веса отраслей в общем объеме производства продукции, численности занятых и стоимости основных производственных фондов промышленности. Определим удельный вес каждой отрасли в общем объеме производства (рис.3)[9, c.14].

Рис.3. Удельный вес отраслей промышленности в общем объеме производства

Из данных процентных соотношений рис.3 видим, что наибольший удельный вес в общем объеме производства занимает машиностроение.

- Перспективы развития промышленного производства в России

Перспективы развития промышленного производства России целесообразно рассматривать в двух направлениях: перспективы развития добывающей отрасли и перспективы развития обрабатывающих отраслей.

Как известно, устойчивость минерально-сырьевой базы (МСБ) в значительной степени зависит от сбалансированности соотношения между уровнями добычи и приростом запасов полезных ископаемых. Начиная с 1991 г. добыча абсолютного большинства видов полезных ископаемых обеспечивается в основном созданным ранее заделом запасов за счет доразведки ранее открытых залежей, а также перевода запасов из предварительно оцененных в разведанные [7, c.104].

До середины 90-х объемы прироста запасов нефти и газа на континентальной части страны превышали их добычу. В период с 1990 по 1997 год произошло резкое падение объемов воспроизводства, вызванное снижением объемов геологоразведочных работ (ГРР).

Главная причина состоит в том, что существовавшая в СССР государственная система воспроизводства МСБ была разрушена, а полного комплекса условий для ее восполнения создано не было. Современное состояние российской МСБ углеводородов по различным источникам оценивается в диапазоне от критического до «угрожающего национальной безопасности». За последние 10 лет восполнение запасов МСР составило по нефти 73 %, газу – 47 %, меди – 33 %, цинку – 57 %, свинцу – 41 % [3, c.55].

Негативные тенденции наиболее показательны при анализе МСБ нефти. На протяжении последних лет не было разведано ни одного значимого месторождения. Доказанные запасы нефти в последнем десятилетии ежегодно сокращаются в среднем на 1, 3 %, в то время как в мире за вычетом добычи они систематически прирастают на 1, 2-1, 6 %.

Происходит серьезное отставание развития и качественное ухудшение сырьевой базы добывающих отраслей МСК. Это означает необходимость принятия чрезвычайных мер по усилению поисковых и разведочных работ, поскольку выработка кондиционных запасов нефти при действующем уровне добычи в условиях прогнозируемого на первую половину текущего столетия трех — пятикратного роста мирового потребления сырьевых ресурсов завершится в 2010-2015 гг. Это подтверждается, в частности, тем, что у крупных нефтяных компаний время обеспеченности добычи нефти доказанными запасами незначительно (от 15 до 35 лет) [4, c.80].

По сравнению с уровнем 1994 г. в настоящее время в три раза сократилось финансирование геолого-разведочных работ за счет средств федерального бюджета. Кроме того, доля бюджетных средств (включая региональные), выделяемых на ГРР по всем источникам финансирования, постоянно снижается: в 2000 г. она составила 36,5 %, в 2004-2005 гг. — менее 12, 0 %. Крупные вертикально-интегрированные компании России не торопятся привлекать инвестиционные ресурсы на осуществление ГРР. Благодаря этому выбывающие при эксплуатации запасы в течение длительного времени не компенсируются их приростами, что неминуемо ведет к истощению МСБ. Тем не менее целенаправленной государственной политики в этой области не осуществляется [4, c.81].

Однако проблема добывающей отрасли состоит не только в исчерпании запасов, но и в ухудшении их качественных характеристик, поскольку отечественная практика разработки месторождений значительно отстает от зарубежного технического и технологического уровней. Значительную часть в структуре запасов нефти, газа, углей составляют трудноизвлекаемые и низкокачественные запасы.

Далеко не идеальный, но единственный поощряющий ГРР механизм (отчисления на воспроизводство МСБ), который необходимо восстановить, был ликвидирован при введении налога на добычу полезных ископаемых в 2002 г. В настоящее время налоговые льготы для компаний, ведущих ГРР, не предусмотрены.

Значительную проблему составляет фискальный характер налоговой системы применение с 1 января 2002 г. специфической, привязанной к мировым ценам на нефть и не учитывающей ренту положения ставки налога на добычу полезных ископаемых (НДПИ).

Построенная на таких принципах налоговая система носит фискальный характер. Она ориентирована на валовые показатели по добыче, не обладает регулирующими функциями, направленными на развитие добывающей отрасли. Необходима разработка более эффективной системы взимания НДПИ, учитывающая значительные различия в горно-геологических условиях месторождений и позволяющая создать недропользователям равные условия для разработки месторождений [4, c.90].

Что касается нехватки инвестиционных ресурсов на разработку месторождений и ведение ГРР, то данная проблема решается при помощи осуществления долгосрочного некоммерческого кредитования отрасли из ГВИКФ.

В целях упорядочения системы управления геолого-разведочным процессом и организации его финансирования следует признать целесообразной идею о создании Национальной геолого-разведочной компании, необходимой для активизации геолого-разведочных работ.

Решение же остальных вышеуказанных проблем тесно связано с повышением качества государственного контроля в сфере недропользования.

Применительно к анализу проблем экстенсивного развития добывающей отрасли нельзя не затронуть проблему сбора и утилизации попутного нефтяного газа (ПНГ) в России. Этот побочный продукт нефтедобычи в связи с неподготовленностью инфраструктуры для его сбора, транспортировки и переработки просто сжигается добывающими компаниями в факелах. В результате ежегодные потери экономики России от сжигания ПНГ составляют по меньшей мере 25 млрд. куб. м (годовая добыча природного газа Китая).

Сжигание ПНГ также причиняет значительный экологический ущерб.

Масштабы этой проблемы уже заставили обратить на нее внимание президента Российской Федерации, который недавно поставил перед правительством Российской Федерации задачу свести к минимуму объемы сжигаемого в факелах ПНГ.

Для решения этой проблемы требуются следующие управленческие действия и решения: установление обязанности недропользователя оснастить нефтяные месторождения замерным оборудованием, контролирующим расход ПНГ, разработка технического регламента по сжиганию ПНГ, введение в лицензионные соглашения требования утилизировать ПНГ, введение прямого запрета сжигания ПНГ в законодательстве, предоставление государственного кредита для возведения инфраструктуры по переработке и транспортировке ПНГ (при помощи предлагаемого к созданию ГВИКФ) [4, c.92].

Развитие этого сегмента экономики определяет позиционирование страны на мировом рынке, способствует диверсификации и устойчивости экономического развития. Несмотря на рост в обрабатывающих отраслях в 1999-2006 гг., объемы производства здесь все еще существенно ниже уровня 1990 г. При этом темпы роста обрабатывающих отраслей, за исключением черной металлургии, заметно отстают от темпов роста экономики в целом, а их доля в промышленном производстве снижается (см. табл. 3).

По оценкам экспертов Всемирного банка, уровень производительности труда на предприятиях обрабатывающей промышленности России отстает не только от развитых стран Европы, но и от стран Центральной и Восточной Европы, осуществивших переход к рынку, и от многих развивающихся стран, таких как Бразилия или ЮАР. Российские предприятия обрабатывающей промышленности по показателю производительности труда близки к китайским и индийским фирмам, но заметно проигрывают им по стоимости рабочей силы, что снижает их конкурентоспособность как на мировом, так и на российском рынке.

Ситуация усугубляется тем, что в среднесрочной перспективе объективные условия функционирования российских предприятий окажутся, вероятно, более жесткими. Российская экономика становится все более открытой как для потоков товаров, так и для иностранных фирм, работающих на территории России. Экстенсивные дешевые источники экономического роста уже исчерпаны.

Опережающими темпами будут, скорее всего, расти и цены на ресурсы для производственных целей, в первую очередь на топливо, энергию, землю и т. д. Сохранение конкурентных позиций требует значительного роста эффективности использования этих ресурсов, что, в свою очередь, предполагает коренное техническое перевооружение, смену номенклатуры выпускаемой продукции, повышение ее качественных характеристик. В противном случае российские предприятия вряд ли смогут выдержать конкуренцию с фирмами крупных развивающихся стран, таких как Китай, промышленность которого создана на более современной технической базе. Кардинальная модернизация производства невозможна без значительных инвестиций. Но при том уровне рентабельности, который характерен для большинства российских промышленных предприятий, они не являются привлекательным объектом для внешних инвесторов, а собственных средств для решения масштабных задач модернизации недостаточно [1, c.39].

Выходом из положения могло бы стать создание в отраслях обрабатывающей промышленности новых, высокоэффективных предприятий, не обремененных наследием устаревшей технической базы и тяжелым финансовым положением. Пока новые предприятия в основном ориентируются на внутренний рынок России и/или на импортозамещение, возникая в тех сегментах, которые относительно защищены от внешней конкуренции и не способны радикально изменить сырьевое позиционирование России в глобальной экономике. Кроме того, создание новых предприятий тормозится целым рядом факторов, в частности недостаточно благоприятным инвестиционным климатом, высокими административными барьерами, ужесточением доступа к инфраструктуре (инженерные и транспортные коммуникации, энергообеспечение) и к дешевым источникам топлива (прежде всего газа), обострением дефицита квалифицированных кадров.

Анализ ситуации на микроуровне показывает, что за низкими средними показателями скрываются гигантские различия в уровне и динамике эффективности на отдельных предприятиях.

Таким образом, российская обрабатывающая промышленность отличается значительной многоукладностыо, причем наименее конкурентоспособный сегмент попал в порочный круг неэффективности. По сути, задача повышения конкурентоспособности и заключается в том, чтобы разорвать этот порочный круг: увеличить число и повысить устойчивость конкурентных преимуществ лидеров и сократить долю неконкурентоспособных предприятий.

Результаты обследования позволяют говорить о наличии в промышленности, причем в различных отраслях, группы предприятий-лидеров и группы аутсайдеров. По разным оценкам (с использованием различных критериев), к группе конкурентоспособных можно отнести 20-25 % предприятий. Из них около половины не только имеют более высокий уровень производительности труда, но и одновременно расширяют выпуск, увеличивают производительность темпами, превышающими среднеотраслевые. Именно эти предприятия обладают сегодня наибольшим потенциалом роста, являясь двигателем экономического развития [1, c.50].

Вместе с тем 35-40 % предприятий выборки составляют группу аутсайдеров, которые демонстрируют низкие уровень и динамику эффективности производства и очевидно теряют свою конкурентоспособность. В перспективе эти предприятия должны быть либо серьезно реструктурированы, либо вытеснены с рынка более эффективными компаниями.

Анализ показал, что вероятность оказаться в группе конкурентоспособных предприятий повышается с ростом, размера компании, при размещении предприятия в крупном городе со статусом федеральной или региональной столицы. Так, среди предприятий с численностью более 1000 человек доля компаний с высокой конкурентоспособностью более чем вдвое превышает соответствующий показатель в группе 100-250 человек. Таким образом, концентрация производства на крупных предприятиях в промышленных агломерациях, как и прежде, во многом предопределяет позиции компании.

В то же время даже в группе конкурентоспособных лидеров далеко не все благополучно. Так, половина предприятий с высокой конкурентоспособностью не занималась в последние три года технологическими инновациями, а 9 % — ни технологическими, ни организационными. Физический износ оборудования в группе лидеров также достиг угрожающей степени: только у 1/4 из них парк машин и оборудования можно считать приемлемым, а у половины оборудование совершенно изношено. Следовательно, можно сделать вывод о том, что группа конкурентоспособных лидеров неустойчива. При сохранении сегодняшних тенденций, вероятно, через 3-5 лет доля конкурентоспособных предприятий в обрабатывающей промышленности сократится вдвое — до 10-12 % [1, c.61].

Заключение

Промы́шленность — совокупность предприятий (заводов, фабрик, рудников, шахт, электростанций), занятых производством орудий труда как для других отраслей народного хозяйства, так и для самой промышленности, а также добычей сырья, материалов, топлива, производством энергии, заготовкой леса и дальнейшей обработкой продуктов, полученных в промышленности или произведённых в сельском хозяйстве, производством потребительских товаров. Промышленность — важнейшая отрасль народного хозяйства, оказывающая решающее воздействие на уровень развития производительных сил общества [2, c.40].

Промышленность состоит из двух больших групп отраслей — добывающей и обрабатывающей промышленности. К добывающей промышленности относятся предприятия по добыче горно-химического сырья, рудчёрных и цветных металлов и нерудного сырья для металлургии, неметаллических руд, нефти, газа, угля, торфа, сланцев, соли, нерудных строительных материалов, лёгких природных заполнителей и известняка, а также гидроэлектростанции, водопроводы, предприятия лесоэксплуатации, по лову рыбы и добыче морепродуктов.

К обрабатывающей промышленности относятся предприятия машиностроения, предприятия по производству чёрных и цветных металлов, проката, химических и нефтехимических продуктов, машин и оборудования, продуктов деревообработки и целлюлозно-бумажной промышленности, цемента и др. строительных материалов, продуктов лёгкой и пищевой промышленности, а также предприятия по ремонту промышленных изделий (паровозоремонтная, локомотиворемонтная) и теплоэлектростанции.

Достижение стратегических целей развития России в среднесрочной перспективе возможно только при условии воссоздания экономики роста. При этом чрезвычайно важны не только количественные, но и качественные характеристики экономической динамики.

Позитивное будущее России может быть основано только на опережающем развитии перерабатывающих отраслей промышленности. Именно их динамика определяет, с одной стороны, уровень инвестиционной активности и технологического обновления производства, а с другой – динамику и структуру потребления населения. Потребительские стандарты населения, в свою очередь, определяют формирование и воспроизводство трудовых мотиваций, а, следовательно, и возможный вклад социальных факторов в повышение эффективности производства.

Развитие отечественной обрабатывающей промышленности и строительства способно обеспечить кардинальное повышение качества жизни россиян, создать возможности позитивного изменения условий проживания за счет масштабного предложения доступного жилья, эффективной дальнейшей автомобилизации и опережающего развития инфраструктуры.

Первичный сектор экономики России, добывающая промышленность и особенно экспортно-ориентированные отрасли представляют собой важнейший материальный ресурс экономического роста и поддержания уровня и динамики экспортных доходов. Последнее особенно важно в период восстановления технологического потенциала обрабатывающего сектора промышленности, строительства и транспорта. Выполнение первичным сектором экономики задач материального обеспечения экономического роста в России и поддержания в среднесрочной перспективе положительных значений чистого экспорта также требует развития в рамках добывающей промышленности комплексной переработки сырья, увеличения доли конечной продукции в экспорте.

Список литературы

[Электронный ресурс]//URL: https://drprom.ru/referat/rossiyskaya-promyishlennost-institutsionalnoe-razvitie/

1. Агапова Т. А., Серегина С. Ф. Макроэкономика. Дело и Сервис, 2007. – 496 с.

2. Богданов И.А. Экономическая безопасность России: теория и практика. — М.: ИСПИРАН, 2005.

3. Воронин Ю.М., Селезнев А.З., Чередниченко Л.Г. Россия: экономический рост. – М.: Издательский дом «Финансовый контроль», 2004.

4. Государственное регулирование экономики: Учебное пособие / Под ред. Морозовой Т.Г. – М.: ЮНИТИ, 2005.

5. Загашвили В.С. Экономическая безопасность России. — М.: Гардарика, 2004.

6. Ивашковский С.Н. Макроэкономика. М.: Дело, 2002. — 472 с.

7. Лисин В. Макроэкономическая теория и политика экономического роста: Монография. – М.: Экономика, 2004.

8. Национальная экономика России: потенциалы, комплексы, экономическая безопасность: Учебник / Под ред. Лисова В.И. – М.: экономика, 2007.

9. Тарасевич Л.С., Гребенников П.И., Леусский А.И. Макроэкономика: Учебник. – 5-е изд., испр. и доп. – М.: Юрайт-Издат, 6-е изд., 2006.

10. Экономическая безопасность: Производство — Финансы — Банки / Под. ред. В.К. Сенчагова. — М.: Финстатинформ, 2004.

11. Экономическая теория (политическая экономия): Учебник / Под ред. В.И. Видяпина, Г.П. Журавлевой. М.: ИНФРА-М, 2005.

12. Экономическая теория: макроэкономика / Под общ. ред. заслуженного деятеля науки РФ Журавлёвой Г.П. – М.: Дашков и Кº, 2008.

13. http://www.gks.ru.