производство управление финансовый выпуск продукт

В результате проведения рыночных реформ (либерализация цен, децентрализация системы распределения ресурсов, массовая приватизация) коренным образом изменились условия функционирования предприятий.

Распад единого промышленного комплекса, нарушение горизонтальных и вертикальных хозяйственных связей привели к значительным трудностям производственного процесса, к падению объемов производства. В условиях перехода к рынку возникла проблема формирования организационно-экономического механизма акционерных обществ, что повлекло за собой реструктуризацию предприятий, необходимость изменений в организации и управлении производством, в управлении экономической системой предприятия.

Повышение эффективности производства на предприятиях — это одна из важнейших задач как государства (создание благоприятных условий для эффективной деятельности предприятий), так и экономистов самих предприятий (анализ производственной деятельности, разработка и внедрение мероприятий по повышению эффективности производства).

Залог успеха деятельности любого предприятия кроется в постоянном повышении эффективности производства, систематическом анализе производственной деятельности, разработке и внедрении мероприятий нацеленных на повышении эффективности производства.

Обеспечение стабильной работы предприятий по выпуску конкурентоспособной продукции, является задачей первостепенной важности для управляющих всех уровней. Важнейшей качественной характеристикой хозяйствования на всех уровнях является — эффективность производства.

Снижение издержек производства, рациональное использование материальных ресурсов, достижение более высоких экономических показателей и, прежде всего повышение производительности труда и эффективности производства, и на этой базе снижение себестоимости — наиболее важные и актуальные задачи работников управления производством. Для их решения большое значение имеет совершенствование управления в целях повышения его эффективности, овладение методами эффективного управления производством, а также расчеты и сравнение показателей эффективности производства предприятия.

Необходимым условием разрешения поставленных задач является научный поиск, анализ, обобщение практики и обоснование такой системы управления предприятием, которая могла бы обеспечить повышение эффективности производства и насыщение рынка высококачественными товарами, доступными для массового потребителя.

Анализ эффективности внешнеэкономической деятельности предприятия ...

... косвенные.2 Анализ эффективности внешнеэкономической деятельности предприятия (на примере ОАО «Казанский вертолетный завод»)2.1 Общая характеристика хозяйственной деятельности предприятия ОАО «Казанский вертолетный завод»ОАО «Казанский вертолетный завод» – самое большое в мире авиастроительное предприятие по производству вертолетов среднего класса. Завод специализируется на производстве вертолетов ...

Несмотря на достижения отечественной науки в исследовании ключевых направлений перехода к рыночным — отношениям, эти исследования ограничиваются макроэкономическим подходом, посвящены анализу тенденций, принципов организации производства. Недостаточно проводится исследований по проблемам организации производства на предприятиях.

Все это обуславливает актуальность исследуемой темы и определяет цель, задачи, объект и предмет исследования.

Объектом выпускной квалификационной работы стало Общество с ограниченной ответственностью «Энергетик»

Предмет выпускной квалификационной работы — управление производственным процессом предприятия.

Цель выпускной квалификационной работы — разработать рекомендации по совершенствованию управления производственным процессом ООО «Энергетик».

Данная цель обусловила необходимость решения следующих теоретических и практических задач:

1. Выявить сущность управления и типы организации производственного процесса на предприятии.

- Рассмотреть современные методы и технологии управления производственного процесса.

- Определить роль информационных систем в управлении производственным процессом

- Сформулировать критерии эффективности производства и его управления.

Для обоснования эффективности предлагаемых мероприятий в дипломной работе используются следующие приемы и методы: сравнительно-экономический анализ, анализ коэффициентов (абсолютных и относительных показателей), анализа экономической литературы, научных монографий, статей периодической печати по исследуемой проблеме. Для оценки стратегической позиции предприятия будет использован метод SWOT анализа, который позволит нам выявить сильные и слабые стороны предприятия, а также возможности и угрозы, стоящие перед ним.

Информационной базой данной работы стала бухгалтерская информация за исследуемый период 2007 — 2008 гг.

баланс предприятия — форма №1;

- отчет о прибылях и убытках — форма №2;

- учетные, статистические данные предприятия.

Цели и задачи определили структуру работы. Дипломная работа состоит из введения, 3-х глав, заключения и приложений.

Теоретической и практической базой в проведении исследования стали работы

1.1 Основные понятия, сущность и типы производства

Производственный процесс — это сочетание предметов и орудий труда и живого труда в пространстве и времени, функционирующих для удовлетворения потребностей производства. Это сложное системное понятие, состоящее из совокупности следующих частных понятий: предмет труда, орудия труда, живой труд, пространство, время, удовлетворение потребностей.

Как объект управления производство является динамично развивающейся системой, указанные выше элементы которой взаимосвязаны и взаимозависимы. Они требуют четкого и целенаправленного взаимодействия с внутренней и внешней средой каждого подразделения.

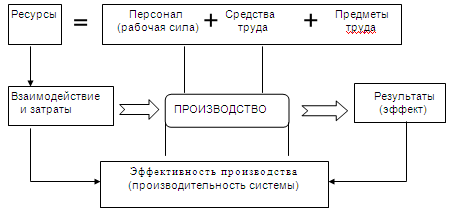

Процесс производства на любом предприятии осуществляется при определенном взаимодействии трех определяющих его факторов: персонала (рабочей силы), средств труда и предметов труда (схема 1).

Охрана труда на предприятиях химической промышленности

... институт по проектированию предприятий искусственного волокна (ГИПРОИВ) г. Мытищи Московской области. Технологический процесс и оборудование закуплены ... формования 17. В 2008 году в соответствии с проектом 3ШтН 1143 "Линия по производству полиэфирного волокна ... ПЭТ - 44600 тонн. В состав химико-прядильного цеха входят: химическое отделение, прядильное отделение, котельная высокотемпературного ...

Используя имеющиеся средства производства, персонал производит общественно полезную продукцию или производственные и бытовые услуги. Это означает, что, с одной стороны, имеют место затраты живого и овеществленного труда, а с другой, — результаты производства. Последние зависят от масштабов применяемых средств производства, кадрового потенциала и уровня их использования.

Схема 1 — Формирование результатов и эффективности произ, прямо или водства (производительности производственно-экономической системы)

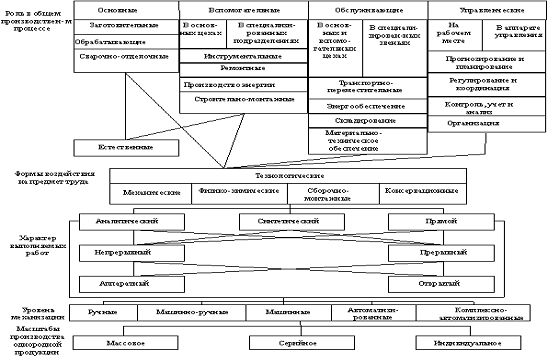

Производственный процесс состоит из частичных процессов, которые можно разделить на группы по следующим признакам:

- по способу выполнения: ручные, механизированные, автоматизированные.

- по назначению и роли в производстве: основные, вспомогательные, обслуживающие.

Вся совокупность технологических операций, прямо или косвенно свазання с изготовлением продукции делится на основные и вспомогательные или основное и вспомогательное производство.

Основное производство характеризует процесс, в результате которого исходные товарно-материальные ценности (сырье, материалы) с помощью орудий труда и при участии человека превращаются в готовую продукцию.

Например, в машиностроении результатом основных процессов является выпуск машин, аппаратов и приборов, составляющих производственную программу предприятия и соответствующих его специализации, а также изготовление запасных частей к ним для поставки к потребителю. Совокупность таких частичных процессов составляет основное производство.

Вспомогательные производственные процессы это процессы, которые создают необходимые условия для создания готовой продукции, или создают готовую продукцию, которая затем потребляется в основном производстве на самом предприятии. Вспомогательными являются процессы по ремонту оборудования, изготовлению инструментов, приспособлений, запасных частей, средств механизации и автоматизации собственного производства, производство всех видов энергии.

Сочетание частичных производственных процессов обеспечивает пространственная и временная организация производства. Производственный процесс включает множество частичных процессов, направленных на изготовление готового продукта. Классификация производственных процессов показана на рис. 1.

Рис. 1. Классификация производственных процессов

Обслуживающие производственные процессы в ходе реализации таких процессов продукция не производится, а выполняются услуги, необходимые для осуществления основных и вспомогательных процессов. Например, транспортировка, складирование, выдача всех видов сырья и материалов, контроль точности приборов, подбора и комплектования деталей, технический контроль качества продукции и т. д. Совокупность таких процессов составляет обслуживающее производство.

Технологический процесс ремонта головки блока цилиндров двигателя автомобиля ЗМЗ

... и автоматизацию производственный процессов, сокращать сроки выполнения работ, повышать качество и производительность труда. В данном курсовом проекте мною разработан технологически процесс работа головки блока цилиндров двигателя автомобиля ЗМЗ-53. 1.Технологическая часть ремонт цилиндр двигатель дефект ...

В свою очередь основные производственные процессы подразделяются на следующие виды:

- подготовительные (заготовительные);

- преобразующие (обрабатывающие);

- заключительные (сборочные).

Производственный процесс неоднороден. Он распадается на множество элементарных технологических процедур, которые совершаются при изготовлении готового изделия. Эти отдельные процедуры включают в себя: производственную стадию, производственную операцию, рабочие приемы, рабочее движение.

Каждая стадия объединяет частичные процессы, технологически родственные между собой, или процессы определенного целевого назначения.

Тип производства определяется комплексной характеристикой технических, организационных и экономических особенностей производства, обусловленных широтой номенклатуры, регулярностью, стабильностью и объемом выпуска продукции. Основным показателем, характеризующим тип производства, является коэффициент закрепления операций Кз. Коэффициент закрепления операций для группы рабочих мест определяется как отношение числа всех различных технологических операций, выполненных или подлежащих выполнению в течение месяца, к числу рабочих мест:

(1)

(1)

где Копi число операций, выполняемых на им рабочем месте;

- Кр.м количество рабочих мест на участке или в цехе.

Различают три типа производства: единичное, серийное, массовое.

Единичное производство характеризуется малым объемом выпуска одинаковых изделий, повторное изготовление и ремонт которых, как правило, не предусматриваются. Коэффициент закрепления операций для единичного производства обычно выше 40.

Технологические процессы в условиях единичного производства разрабатываются укрупненно в виде маршрутных карт на обработку деталей по каждому заказу; участки оснащаются универсальным оборудованием и оснасткой, обеспечивающей изготовление деталей широкой номенклатуры. Большое разнообразие работ, которые приходится выполнять многим рабочим, требует от них различных профессиональных навыков, поэтому на операциях используются рабочиеуниверсалы высокой квалификации. На многих участках, особенно в опытном производстве, практикуется совмещение профессий.

Основные возможности улучшения техникоэкономических показателей единичного производства связаны с приближением его по техникоорганизационному уровню к серийному.

Применение серийных методов производства возможно при сужении номенклатуры изготовляемых деталей общемашиностроительного применения, унификации деталей и узлов, что позволяет перейти к организации предметных участков; расширении конструктивной преемственности для увеличения партий запуска деталей; группировании близких по конструкции и порядку изготовления деталей для сокращения времени на подготовку производства и улучшения использования оборудования.

Серийное производство характеризуется изготовлением или ремонтом изделий периодически повторяющимися партиями. В зависимости от количества изделий в партии или серии и значения коэффициента закрепления операций различают мелкосерийное, среднесерийное и крупносерийное производство.

Для мелкосерийного производства коэффициент закрепления операций от 21 до 40 (включительно), для среднесерийного производства от 11 до 20 (включительно), для крупносерийного производства от 1 до 10 (включительно).

Организация труда

... труд немыслим без организации труда, выступающей как упорядоченная система взаимодействия работников со средствами производства и друг с другом в едином производственном процессе. Во всех сферах человеческой деятельности ... законах временной связи, динамического стереотипа и т.д. Так как в процессе труда в активную трудовую деятельность вовлекается весь организм человека — мозг, мышцы, сосуды, ...

Серийное производство характеризуется изготовлением ограниченной номенклатуры деталей партиями, повторяющимися через определенные промежутки времени.

Это позволяет использовать наряду с универсальным специальное оборудование. При проектировании технологических процессов предусматривают порядок выполнения и оснастку каждой операции.

Для предприятий серийного производства характерны значительно меньшие, чем в единичном, трудоемкость и себестоимость изготовления изделий. В серийном производстве, по сравнению с единичным, изделия обрабатываются с меньшими перерывами, что снижает объемы незавершенного производства.

С точки зрения организации основным резервом роста производительности труда в серийном производстве является внедрение методов поточного производства.

Массовое производство характеризуется большим объемом выпуска изделий, непрерывно изготовляемых или ремонтируемых продолжительное время, в течение которого на большинстве рабочих мест выполняется одна рабочая операция. Коэффициент закрепления операций для массового производства принимается равным 1.

Массовое производство обеспечивает наиболее полное использование оборудования, высокий общий уровень производительности труда, самую низкую себестоимость изготовления продукции. В табл. 1 представлены данные по сравнительной характеристике различных типов производства.

Таблица 1

Сравнительная характеристика различных типов производства

Таким образом, производственный процесс включает такие частичные процессы, как основные, вспомогательные, обслуживающие. Тип производства — классификационная категория производства, выделяемая по признакам широты номенклатуры, регулярности, стабильности объема выпуска изделий, типа применяемого оборудования, квалификации

Тип производства — классификационная категория производства, выделяемая по признакам широты номенклатуры, регулярности, стабильности объема выпуска изделий, типа применяемого оборудования, квалификации кадров, трудоемкости операций и длительности производственного цикла. Различают единичное, серийное и массовое производства.

Под экономической эффективностью производства понимается степень использования производственного потенциала, которая выявляется соотношением результатов и затрат общественного производства. Чем выше результат при тех же затратах, чем быстрее он растет в расчете на единицу затрат общественно необходимого труда, или чем меньше затрат на единицу полезного эффекта, тем выше эффективность производства. Обобщающим критерием экономической эффективности общественного производства служит уровень производительности общественного труда.

Эффективность производства —

Эффективность производства представляет собой комплексное отражение конечных результатов использования средств производства и рабочей силы за определенный промежуток времени (в зарубежных странах с развитой рыночной экономикой для очерчивания результативности хозяйствование используют другой термин — производительность системы производства и обслуживания, под которой понимают эффективное использование ресурсов (труда, капитала, земли, материалов, энергии, информации) при производстве разнообразных товаров и услуг. Итак, эффективность производства и производительность системы — это по сути термины-синонимы, которые характеризуют одни и те же результативные процессы. При этом следует сознавать, что общая производительность системы является понятием намного более широким, чем производительность труда и прибыльность производства.

Основы организации и управления в строительстве

... Перечень производственных процессов с потреблением воды в смену: ... строительство в условиях города 78,7 13,4 4,3 3,6 Инженерные коммуникации и сооружения в ... материала в днях; Для четкой организации работ ... и конструкций. Составить ведомость складских помещений. Местные материалы Привозные материалы Наименование Кол-во Продолжительность производства работ Наименование Кол-во Продолжительность производства ...

(2)

(2)

Процесс формирования результатов и эффективности производства (продуктивности системы) производится указанным выше способом.

Результат производства как важнейший компонент для определения его эффективности не следует толковать однозначно. Речь идет о полезном конечном результате. Можно различать: 1) конечный результат процесса производства; 2) конечный народнохозяйственный результат работы предприятия (объединения предприятий).

Первый отражает материализованный результат процесса производства, измеренный объемом продукции в натуральной и стоимостной формах, второй включает не только количество изготовляемой продукции, но и охватывает ее потребительскую стоимость. Конечным результатом процесса производства, производственно-хозяйственной деятельности предприятия за тот или иной промежуток времени является чистая продукция, то есть новообразованная стоимость, а финансовым результатом коммерческой деятельности — прибыль.

1.2 Форма организации производства

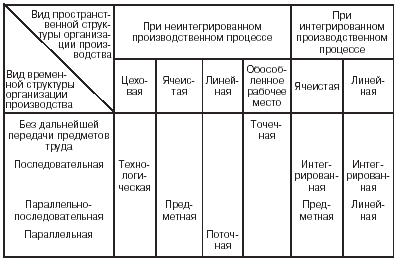

Форма организации производства представляет собой определенное сочетание во времени и в пространстве элементов производственного процесса при соответствующем уровне его интеграции, выраженное системой устойчивых связей.

Различные временные и пространственные структурные построения образуют совокупность основных форм организации производства. Временная структура организации производства определяется составом элементов производственного процесса и порядком их взаимодействия во времени. По виду временной структуры различают формы организации с последовательной, параллельной и параллельнопоследовательной передачей предметов труда в производстве.

Форма организации производства с последовательной передачей предметов труда представляет собой такое сочетание элементов производственного процесса, при котором обеспечивается движение обрабатываемых изделий по всем производственным участкам партиями произвольной величины. Данная форма является наиболее гибкой по отношению к изменениям, возникающим в производственной программе, позволяет достаточно полно использовать оборудование, что дает возможность снизить затраты на его приобретение.

Форма организации производства с параллельной передачей предметов труда основана на таком сочетании элементов производственного процесса, которое позволяет запускать, обрабатывать и передавать предметы труда с операции на операцию поштучно и без ожидания. Такая организация производственного процесса приводит к уменьшению количества деталей, находящихся в обработке, сокращению потребностей в площадях, необходимых для складирования и проходов.

Форма организации производства с параллельнопоследовательной передачей предметов труда является промежуточной между последовательной и параллельной формами и частично устраняет присущие им недостатки. Изделия с операции на операцию передаются транспортными партиями.

Рациональная организация учебно-производственного процесса

... факторов (опасностей) во всех сферах его деятельности. Рациональная организация учебно-производственного процесса. Организация учебного процесса - это создание условий для успешного решения учащимися познавательных и учебно-производственных задач. У мастера имеется неограниченный арсенал возможностей для ...

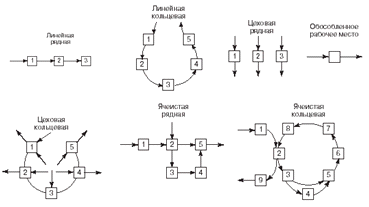

Пространственная структура организации производства определяется количеством технологического оборудования, сосредоточенного на рабочей площадке (числом рабочих мест), и расположением его относительно направления движения предметов труда в окружающем пространстве. Возможные варианты пространственной структуры организации производства представлены на рис. 2. Цеховая структура характеризуется созданием участков, на которых оборудование (рабочие места) расположено параллельно потоку заготовок, что предполагает их специализацию по признаку технологической однородности.

На участке с линейной пространственной структурой оборудование (рабочие места) располагается по ходу технологического процесса и партия деталей, обрабатываемая на участке, передается с одного рабочего места на другое последовательно.

Ячеистая структура организации производства объединяет признаки линейной и цеховой. Комбинация пространственной и временной структур производственного процесса при определенном уровне интеграции частичных процессов обусловливает различные формы организации производства: технологическую, предметную, прямоточную, точечную, интегрированную (рис. 3).

Технологическая форма организации производственного процесса характеризуется цеховой структурой с последовательной передачей предметов труда.

Рис. 2. Варианты пространственной структуры производственного процесса

Предметная форма организации производства имеет ячеистую структуру с параллельнопоследовательной (последовательной) передачей предметов труда в производстве. На предметном участке устанавливается, как правило, все оборудование, необходимое для обработки группы деталей с начала и до конца технологического процесса. Если технологический цикл обработки замыкается в пределах участка, он называется предметнозамкнутым.

Предметное построение участков обеспечивает прямоточность и уменьшает длительность производственного цикла изготовления деталей. В сравнении с технологической формой предметная позволяет снизить общие расходы на транспортировку деталей, потребность в производственных площадях на единицу продукции. Вместе с тем данная форма организации производства имеет и недостатки. Главный из них в том, что при определении состава оборудования, устанавливаемого на участке, на первый план выдвигается необходимость проведения определенных видов обработки деталей, что не всегда обеспечивает полную загрузку оборудования.

Рис. 3. Формы организации производства

При точечной форме организации производства работа полностью выполняется на одном рабочем месте. Изделие изготовляется там, где находится его основная часть. Организация точечного производства имеет ряд достоинств: обеспечивается возможность частых изменений конструкции изделий и последовательности обработки, изготовления изделий разнообразной номенклатуры в количестве, определяемом потребностями производства; снижаются затраты, связанные с изменением расположения оборудования, повышается гибкость производства.

Основные принципы организации производственного процесса

... с другой — средства производства. Основным элементом производственного процесса являются средства производства, образующие производственные фонды объединения, предприятия. Роль производственных фондов возрастает с повышением уровня автоматизации производства и управления. Особенно велика роль производственных фондов машиностроительных отраслей ...

Интегрированная форма организации производства предполагает объединение основных и вспомогательных операций в единый интегрированный производственный процесс с ячеистой или линейной структурой при последовательной, параллельной или параллельнопоследовательной передаче предметов труда в производстве.

Экономический эффект при переходе к интегрированной форме организации производства достигается за счет сокращения длительности производственного цикла изготовления деталей, увеличения времени загрузки станков, улучшения регулирования и контроля процессов производства.

Под влиянием научнотехнического прогресса в технике и технологии машиностроения происходят существенные изменения, обусловленные механизацией и автоматизацией производственных процессов. Это создает объективные предпосылки развития новых форм организации производства. Одной из таких форм, получившей применение при внедрении средств гибкой автоматизации в производственный процесс, является блочномодульная форма.

Создание производств с блочномодульной формой организации производства осуществляется путем концентрации на участке всего комплекса технологического оборудования, необходимого для непрерывного производства ограниченной номенклатуры изделий, и объединения группы рабочих на выпуске конечной продукции с передачей им части функций по планированию и управлению производством на участке. Основными требованиями, предъявляемыми к организации процесса производства и труда в этом случае, являются: создание автономной системы технического и инструментального обслуживания производства; достижение непрерывности процесса производства на основе расчета рациональной потребности в ресурсах с указанием интервалов и сроков поставок; обеспечение сопряженности по мощности механообрабатывающих и сборочных подразделений; учет установленных норм управляемости при определении количества работающих; подбор группы работающих с учетом полной взаимозаменяемости.

Таким образом, на сегодняшний день принято выделять временные и пространственные организации производства. По виду временной структуры различают формы организации с последовательной, параллельной и параллельнопоследовательной передачей предметов труда в производстве. По виду пространственной структуры организации производства выделяют линейнорядную, линейнокольцевую, цеховую рядную, цеховую кольцевую, обособленное рабочее место, ячеисторядную, ячеистокольцевую. Относительноновой формой сегодня является блочномодульной форма организации производства. Ее применения в современных условиях представляется наиболее целесообразным.

1.3 Связь управления производственным процессом и управление развитием бизнеса

Управление производством является динамично развивающейся системой, указанные выше элементы которой взаимосвязаны и взаимозависимы. Они требуют четкого и целенаправленного взаимодействия с внутренней и внешней средой каждого подразделения.

Принципы организации производственных процессов должны охватывать весь довольно сложный комплекс производственных и управленческих, правовых, экономических, информационных, мотивационных и психологических аспектов организации производства. В связи с этим, сформулируем конкретный перечень принципов организации и управления производственными процессами в организации:

Автоматизация управления предприятием (2)

... в техническое оснащение. Решение по автоматизации учета и управления в корпоративных структурах предполагает распределенную обработку данных, организацию параллельных вычислений, глубокое разграничение уровней ... изменение законодательства, в частности, налогового. Это далеко не все проблемы управления предприятием, но указанных здесь — вполне достаточно для понимания актуальности и сложности ...

- Правовая регламентация производственных и управленческих процессов

- Совершенствование системы менеджмента организации

- Применение научных подходов к производственным процессам

- Обеспечение инновационного характера развития организации

- Ориентация производственных процессов на качество

- Обеспечение адаптивности производственных и управленческих процессов

- Подбор команды профессионалов

- Обеспечение сопоставимости управленческих решений

- Рациональное сочетание централизации и универсализации производственных процессов

- Рациональное сочетание методов управления персоналом

- Ранжирование объектов управления

- Персонификация управления и стимулирование результатов труда

- Обеспечение восприимчивости процессов управления производством

- Обеспечение информативности процессов управления производством

- Автоматизация процессов управления производством

- Обеспечение оперативности управления производством

- Регламентация производственных процессов

- Обеспечение пропорциональности производственных процессов

- Обеспечение прямоточности производственных процессов

- Обеспечение непрерывности производственных процессов

- Обеспечение параллельности производственных процессов

- Обеспечение ритмичности производственных процессов

- Обеспечение специализации производственного процесса

Перечисленные принципы рациональной организации производственных процессов являются основным фактором повышения организованности системы управления производственными процессами, которая характеризуется степенью количественной определенности связей между компонентами системы. Для снижения неопределенности необходимо во всех управленческих документах (планах, программах, заданиях, стандартах, положениях, инструкциях и т д.) четко фиксировать связи органов управления с управляемыми объектами.

Методы управления — способы, формы воздействия руководителя на подчиненных: организационнораспорядительные (инструкции, контроль исполнения); экономические (хозяйственный расчет); социальнопсихологические (учет психологии личности, коллектива).

Основная цель управления состоит в том, чтобы добиться рационального функционирования производственных подразделений за счет руководства «сверху» путем создания адаптивных информационных систем, сложного набора оптимизационных моделей и количественных методов, способных быстро обнаружить и предложить вариант ликвидации любого незапланированного отклонения на любом этапе производственносбытового цикла.

Цели, составляя суть любой деятельности в области управления производством, определяют подход к постановке задач, выработке стратеги и тактики решения.

При принятии решений по выбору целей производства, прежде всего, определяют их приоритетность применительно к главной цели определяют их приоритетность к главной цели и разрабатывают меры по оптимизации. Внедрение решения представляет собой текущую функцию, связанную с оперативным управлением и регулированием производства, что является главным в деятельности руководителя производства.

В рамках целей, разрабатываемых для предприятия в целом, ставят конкретные задачи для каждого производственного подразделения. Эти задачи можно сформулировать следующим образом:

- постоянное внедрение в производство новых, более совершенных товаров;

- систематическое сокращение всех видов затрат на производство единицы продукции;

- снижение издержек во всех звеньях производственносбытового цикла при постоянном внедрении в серийное производство новых изделий, расширение номенклатуры выпускаемой продукции и изменение ее ассортимента.

Разработка целей и задач должна основываться на анализе современного положения и тех перспектив, которые могут открыться для него в будущем.

Всякое производство имеет определенную территориальную и отраслевую структуру, в нем идут процессы специализации, технического прогресса и др. Все эти черты объективны, и управление производством должно следовать законам управляемого объекта.

В системе управления должны учитываться характер производства, условия снабжения, сбыта и т.д.; материальная сторона производства и характер участия работников в нем; отдельные факторы или параметры — качество продукции, издержки и т.д.

Специфика управления производством в условиях рынка характеризуется

сокращение жизненного цикла товара, расширением номенклатуры выпускаемых товаров при уменьшении их объемов (вместо выпуска больших партий стандартных продуктов);

- существенным усложнением технологических процессов, обусловливающим повышение требований к квалификации и уровню подготовки рабочих и специалистов;

- возрастанием требований к уровню качества обслуживания и срокам исполнения заказов.

Новые условия, сложившиеся на рынке, потребовали создания боле простых и гибких систем управления. Современные системы управления имеют следующие признаки:

- наличие небольших подразделений с меньшим числом работников более высокой квалификации;

- минимальное число уровней управления;

- создании организационных структур, основанных на группах специалистов;

- составление графиков и производственных программ, ориентированных на запросы потребителей;

- наличие на складах минимальных запасов;

- незамедлительная реакция на происходящие во внутренней и внешней среде изменения;

- наличие легкопереналаживаемого оборудования;

- высокая производительность руда и низкие затраты;

- высокое качество выпускаемой продукции и ориентация на точные связи с потребителями.

Оперативное управление производством — основной элемент организации управлению деятельностью предприятия. Оно охватывает все стороны организации производства, являясь средством координации. Без него деятельность предприятия не может быть прибыльной.

Цель управления — обеспечить эффективное осуществление производственного процесса. Оно охватывает:

- определение объема единовременно изготовляемой продукции;

- оперативное планирование места и времени изготовления продукции;

- координацию прохождения внутрипроизводственных и внешних заказов;

- выдачу нарядов на проведение работ;

- установление сроков сдачи и поставки продукции и контроль за их соблюдением;

- обеспечение оптимальной загрузки рабочих и оборудования в производственном процессе;

— Таким образом, управление производственным процессом в организации является комплексным процессом, основанным на ряде обязательных принципов. Методы управления производственными процессами в целом соответствуют общеорганизационным, хотя имеют и свою специфику, обусловленную особенностями производственными процессами.

1.4 Современные методы и технологии управления производственным процессом

На современном этапе широкое распространение получила информационная система управления — это система информационного обслуживания работников управленческих служб. Таким образом, она выполняет технологические функции по накоплению, хранению, передаче и обработке информации. Она складывается, формируется и функционирует в регламенте, определенном методами и структурой управленческой деятельности, принятой на конкретном экономическом объекте, реализует цели и задачи, стоящие перед ним:

- контроль за выполнением производственных заказов;

- контроль за состоянием производственных мощностей;

- контроль за технологической дисциплиной;

- ведение документов для сопровождения производственных заказов (заборные карты, маршрутные карты);

- оперативное определение фактической себестоимости производственных заказов.

Современная автоматизированная система управления должна сочетать в себе максимально возможный комплекс функций для управления всеми бизнеспроцессами предприятия: управления маркетингом и продажами, управления снабжением, управление финансами, жизненный цикл изделия от конструкторских разработок до массового производства и сервисного обслуживания.

В системе должна быть реализована стратегия производства, ориентированного на потребителя, независимо от того, разрабатывает предприятие продукцию под заказ, производит на склад, ведет единичное, мелкосерийное или крупносерийное производство.

Система должна управлять производственным процессом и непрерывно контролировать его параметры на отклонение от допустимых значений, начиная со стадии планирования заказа на реализацию до отгрузки готовой продукции потребителю

Система должна реализовывать методику управления затратами и центрами затрат. Такая методика требует планирования себестоимости изделий, утверждения плановых нормативов и контроль отклонений фактических затрат от их нормативов для своевременного принятия мер. Учет затрат должен осуществляться по местам их возникновения и позволять управленческому персоналу вести анализ.

На основе производственного плана и нормативной себестоимости система должна рассчитать смету затрат на производство. Система должна обеспечить единство данных финансового и управленческого учета.

В современных условиях функционирования предприятия совершенно необходимо, чтобы данные, введенные в систему, были доступны сразу после регистрации хозяйственной операции всем, кто испытывает в них потребность: от учетчика в цеху до управляющего предприятием. Например, единство данных финансового и управленческого учета. Финансово-хозяйственные операции должны регистрироваться в системе сразу после их совершения. Это позволит осуществлять контроль за производством на уровне производственных смет.

Банк данных (БнД) комплекс, включающий специальные структуры организации информации, алгоритмы, специальные языки программные и технические средства, в совокупности обеспечивающие создание и эксплуатацию системы накопления информации поступающие от нескольких источников, ее обновление, корректировку и многоаспектное использование в интересах объектов управления и ЛИ, а также прямую связь с пользователем для получения ответом на произвольные, в том числе незапланированные, запросы в банк данных осуществляются хранение и поиск информации загрузи и обновление данных, их реорганизация и восстановление

База данных (БД) является хранилищем специально организованных и логически связанных информационных элементов Она состоит из самих данных и их описания. Между данными, находящимися в базе, поддерживаются установленные связи. База данных представляет собой информационную модель управляемого объекта. Она ориентирована на интегрированные требования и тем самым удовлетворяет информационные потребности любых пользователей.

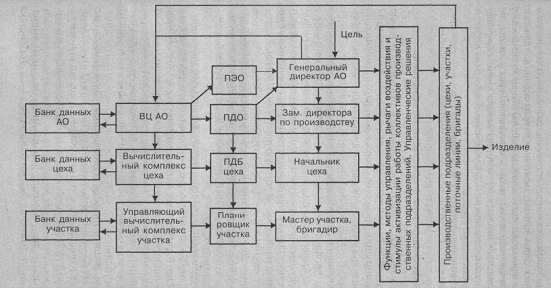

Центральную роль в функционировании банка данных выполняет система управления базами данных (СУБД) (рис. 4).

Эта систем удаляет, добавляет, заменяет старые записи данных на новые и представляет собой эффективный инструмент обработки данных.

Рисунок 4. Схема взаимосвязи элементов управления производством

Базы данных создаются в банке данных предприятия для решения на ЭВМ задач управления производством на межцеховом уровне. В каждом цехе при создании автоматизированной системы управления формируются соответствующие базы данных. Среди них:

- технологические процессы;

- кооперационно-трудовые нормативы;

- оснастка;

- ценник на материалы и полуфабрикаты;

- плановая информация о номенклатуре, количестве, сроках, трудоемкости и стоимости выпускаемых цехом деталей (изделий), календарно-плановые нормативы движения производства и др.;

- оборудование (паспортные данные, стоимостные показатели, график планово-предупредительных ремонтов);

- персонал (рабочие, служащие, младший обслуживающий персонал);

- справочники (классификаторы) по операциям, деталям, оборудованию, профессиям;

- учетная информация о ходе производства, получаемая со следующих документов: сопроводительная карта, сдаточная накладная на межучастковые и межцеховые передачи, извещения о браке, сдаточные накладные на готовую продукцию, учетные карты заготовок, сдаточные накладные на заготовки и т.д.;

- нормативная информация для экономических расчетов (стоимость основных материалов, покупных полуфабрикатов, трудоемкость изготовления деталей, основная и дополнительная зарплата, цеховые расходы) и т.д.

На предприятиях машиностроительного профиля используется вычислительная техника широкого спектра: от макро и миниЭВМ, применяемых на уровнях управления предприятиеми его подразделениями, до персональных ЭВМ и микропроцессорной техники, используемых при управлении производством и технологическими процессами.

При многоуровневой системе управления производством в условиях ИАСУ, наделенной развитой сетью ЭВМ, в цехах и на производственных участках создаются вычислительные комплексы (ВК).

Создание вычислительных комплексов позволяет:

- разгрузить вычислительные мощности ВЦ предприятия;

- сосредоточить в цехе решение всех задач управления экономической и производственной деятельностью;

- повысить оперативность в получении исходной информации о результатах работы всех подразделений цеха;

- обеспечить управление производством в реальном масштабе

времени;

— повысить уровень качества управления. Вычислительный комплекс с сетью взаимосвязанных АРМ автономии в решении задач управления цехом и одновременно связан с ВЦ предприятия для передачи синтезированной информации о результатах работы цеха по соответствующим каналам связи. Создание АРМ освобождает управленческий персонал от выполнения рутинной работы по оформлению документов, проведению расчетов, высвобождает время для более эффективной творческой деятельности.

Сеть АРМ в каждом цехе организуется как единая в функциональном и информационном отношении. Она охватывает все производственные, вспомогательные участки, плановоэкономические подразделения, линейных руководителей, сопрягается с вычислительным комплексом цеха и имеет выход на ВЦ предприятия. Число АРМ в сети цеха зависит от характера и масштабов производства, числа производственных участков.

Для обработки информации на ЭВМ создается программное обеспечение, содержащее пакеты прикладных программ, а также системы автоматизированного управления технологическими процессами на специальном оборудовании и взаимодействия непрофессиональных пользователей с ЭВМ, системы управления БД. Набор пакеты прикладных программ определяется в зависимости от типа, степени автоматизации производства, наличия БЗ, архива БД, от мощности и пропускной способности сети ЭВМ и других факторов. СУБД удаляет, добавляет, заменяет старые записи на новые, т.е. ведет вес файлы БД как одно целое и в результате представляет собой эффективный инструмент обработки данных, хранящихся на технических носителях.

В этих условиях организация управления производством ориентирована на достаточно высокую степень автоматизации планово-учетных работ, свойственных функциональным подразделениям цехов и предприятия, предприятия в целом. Организация управления производством на уровне предприятия осуществляется планово-экономическим и производственно-диспетчерским отделами, связанными с ВЦ. Специалисты этих подразделений на соответствующих АРМ в диалоге с ЭВМ ВЦ предприятия организуют разработку производственной программы предприятия, ее экономическое обоснование, распределение по цехам и при необходимости соответствующую корректировку. Этот вид работы относится к функции управления производственной программой предприятия и подразделений, реализуя, по существу, межцеховое планирование и регулирование производства.

В результате децентрализованной обработки планово-учетной информации на АРМ функциональные подразделения претерпевают количественные и качественные изменения в составе и содержании работ.

Таким образом, информационные системы в управлении производственными процессами предприятия играют огромную роль. Используемые для выполнения многократно повторяющихся расчетов информационные системы управления, позволяют подготавливать на основе экономико-математических методов варианты соответствующих управленческих решений и тем самым обеспечить высокоэффективную работу производства.

2.1 Общая характеристика ООО «Энергетик», как объекта анализа и его положение на рынке

Для того чтобы перейти к анализу системы управления производством выбранного для исследования предприятия, необходимо представить объект исследования — ООО «Энергетик». Предприятие является правопреемником товарищества с ограниченной ответственностью «Энергетик» и образовано 23 мая 1991 г. Учредителями общества являются 8 физических лиц.

Общество является юридическим лицом и действует на основе Устава и Учредительного договора, имеет собственное имущество, самостоятельный баланс и расчетный счет. Имущество предприятия составляют его основные фонды и оборотные средства, а также иные ценности, стоимость которых отражается в самостоятельном балансе предприятия.

Общая численность персонала организации 50 человек. Организационная структура предприятия линейно-функциональная. Ее преимущество: четкое распределение труда в управлении, компетентность принимаемых решений, стабильность организации. Линейно — функциональная структура эффективна при решении повторяющихся, неизменных в течение длительного времени задач. Однако она не обладает необходимой гибкостью и приспособляемостью при возникновении новых задач.

Охарактеризуем принципы построения организационной структуры ООО «Энергетик».

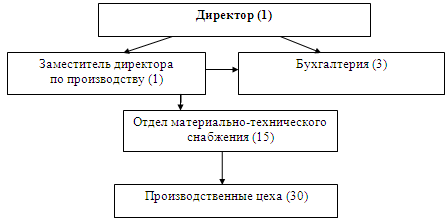

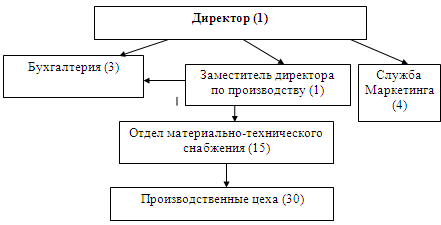

Схематично организационная структура ООО «Энергетик» может быть представлена следующим образом (рис. 5):

Рисунок 5. Организационная структура ООО «Энергетик»

Предприятие возглавляет директор, который организует всю работу предприятия и несет полную ответственность за его состояния и деятельность перед государством и трудовым коллективом. Директор представляет предприятие во всех учреждениях и организациях, распоряжается имуществом предприятия, заключает договора, издает приказы по предприятию, в соответствии с трудовым законодательством принимает и увольняет работников, применяет меры поощрения и налагает взыскания на работников предприятия, открывает в банках счета предприятия.

Заместитель директора занимается вопросами поставок и реализации товаров. Обеспечивает целевое и рациональное использование ресурсов. Организует оперативный контроль за персоналом, обеспечением технической документацией, оборудованием и инструментом, материалами, комплектующими изделиями, транспортом, грузоподъемными механизмами. Координирует работу отделов предприятия. Занимается продвижением товаров и услуг общества на рынок.

Организация бухгалтерского учета осуществляется бухгалтерией во главе с главным бухгалтером, которая осуществляет ведение бухгалтерского и налогового учета и отчетности на предприятие, ведение учетной политики, выявление внутрихозяйственных резервов, устранение потерь и непроизводственных затрат; обеспечение правильного и своевременного начисления и выплаты заработной платы, пособий; обеспечение правильного и своевременного исчисления и перечисления налогов и других платежей; обеспечение сохранности бухгалтерских документов, обеспечение своевременного оформления документов по хозяйственным операциям.

Отдел материально-технического снабжения осуществляет организацию и учет движения материальных ресурсов; составляет установленную отчетность, взаимодействие с поставщиками и обеспечивает условия для механизации и автоматизации транспортно-складских перемещений.

2.2 Анализ финансового состояния предприятия

Финансовое состояние предприятия — комплексное понятие, которое характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов предприятия. Финансовое состояние является результатом взаимодействия всех элементов системы финансовых отношений предприятия и поэтому определяется всей совокупностью производственно-хозяйственных факторов.

Одним из показателей финансового состояния предприятия является его финансовая устойчивость. Задачей финансовой устойчивости является оценка величины и структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы: на сколько предприятие независимо с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам ее финансово — хозяйственной деятельности.

При анализе финансового обеспечения активов предприятия рассчитывается ряд показателей:

— Рентабельность — один из основных стоимостных качественных показателей эффективности производства на предприятии, в объединении, в отрасли в целом, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции. Рентабельность отражает степень прибыльной работы предприятия. Анализ рентабельности предприятия заключается в исследовании уровней прибыли по отношении к различным показателям и их динамики 1 .

Повышение уровня рентабельности для коллектива предприятия означает укрепление финансового положения, а, следовательно, увеличение средств, направляемых на материальное стимулирование их труда, для управленцев — это информация о результатах применяемой тактики и стратегии и о целесообразности ее корректировки.

Показатели рентабельности более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами.

Показатели рентабельности можно объединить в несколько групп:

- показатели, характеризующие окупаемость затрат производства и инвестиционных проектов;

- показатели, характеризующие прибыльность продаж;

- показатели, характеризующие доходность капитала и его частей.

Все показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли 1 .

Для более полного анализа рентабельности необходимо обратится к формулам, приведенным ниже.

Значение рентабельности можно отразить с помощью формулы:

R = P / K, (3)

где: R — рентабельность; Р — прибыль; К — капитал;

- Общая рентабельность капитала представляет собой отношение балансовой прибыли к средней за отчетный период величине всего имущества предприятия.

(4)

(4)

где: R O — общая рентабельность; Рб — балансовая прибыль; К — среднее хронологическое значение величины валюты баланса за отчетный период:

Экономическая рентабельность чистой прибыли представляет собой отношение чистой прибыли к средней за отчетный период величине всего имущества предприятия.

(5)

(5)

где: R Э — экономическая рентабельность по чистой прибыли; РЧ — чистая прибыль.

Финансовая рентабельность чистой прибыли представляет собой отношение чистой прибыли к средней за отчетный период величине собственного капитала.

(6)

(6)

где: R Ф — финансовая рентабельность по чистой прибыли; КС — среднее значение величины собственного капитала за отчетный период.

Общая рентабельность производственных фондов (производственного имущества) представляет собой отношение балансовой прибыли к средней за отчетный период величине основных производственных фондов, нематериальных активов и запасов 1

(7)

(7)

где: R O / F — общая рентабельность производственных фондов; FОП СРЕД — среднее значение величины основных производственных фондов за отчетный период; НАСРЕД — среднее значение величины нематериальных активов за отчетный период; ЕСРЕД — среднее значение величины запасов за отчетный период.

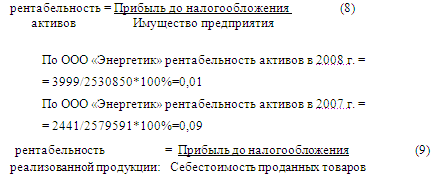

Общую рентабельность капитала подсчитаем по формуле. При этом за среднее хронологическое значение величины валюты баланса за отчетный период примем значение валюты баланса на конец соответствующего периода вследствие отсутствия достаточной информации:

- Рентабельность общая в 2008 г. = 3040/2530850*100%=0,1;

- Рентабельность общая в 2007 г. = 1856/2579591*100%=0,07

Таким образом, расчеты показали, что общая рентабельность капитала в 2008 г. повысилась по сравнению с 2007 г. на 0,03. Увеличению рентабельности капитала в 2008 послужило увеличение величины прибыли предприятия, снижение общей стоимости имущества предприятия оказал влияние в сторону увеличения на данный показатель.

Финансовая рентабельность чистой прибыли определяется по формуле. В представленном ниже расчете за среднее значение величины собственного капитала за отчетный период принято значение величины собственного капитала на конец финансового года.

Рентабельность чистой прибыли в 2008 г = 3040/1213782*100%=0,23

Рентабельность чистой прибыли в 2007 г. = 1856/908644*100%=0,2

Таким образом, финансовая рентабельность чистой прибыли в 2008 году повысилась по сравнению с 2007 г. Таким образом, динамика финансовой рентабельности чистой прибыли за анализируемый период не имела стабильной величины, однако имела место быть тенденция к его увеличению. Общая рентабельность производственных фондов вычисляется по формуле (за средние значения величин основных производственных фондов, нематериальных активов и запасов за отчетный период принято значение величины собственного капитала на конец финансового года).

Общая рентабельность производственных фондов в 2008 г. увеличилась по сравнению со значением 2007 г., это произошло за счет увеличения величины балансовой прибыли. Кроме того, увеличение рентабельность производственных фондов в данном периоде обусловлено так же увеличением величины балансовой прибыли. Наличие тенденции к увеличению рентабельности производственных фондов свидетельствует о повышении эффективности использования производственных фондов.

Для оценки эффективности использования капитала (активов) используют показатели:

По ООО «Энергетик» рентабельность реализованной продукции в 2008 г. = 2441/23294*100%=10,4

По ООО «Энергетик» рентабельность реализованной продукции в 2007 г. = 3999/30893=12,9

- Себестоимость на рубль продукции

Себестоимость — это денежное выражение текущих издержек производства и реализации продукции. Состав затрат, включаемых в себестоимость и учитываемых при определении налогооблагаемой прибыли (дохода), определяется законодательством. Может включать расходы на материалы, накладные расходы, заработную плату, амортизацию и т.д.

Различают следующие виды себестоимости: базисная — себестоимость прошлого периода, взятая за основу расчета себестоимость текущего или планового периода; индивидуальная — сумма затрат на изготовление конкретного вида изделия; перевозок — затраты на транспортировку грузов (продукции), связанные со спецификой работы того или иного вида транспорта; реализованной продукции, текущая — оценка реализованной продукции по восстановительной себестоимости, т.е. в сумме затрат, необходимых для ее производства и потребления на данный момент; технологическая — сумма затрат на организацию технологического процесса изготовления продукции и оказания услуг; фактическая — фактическая или отчетная себестоимость, определяемая на основе данных фактических затрат по всем статьям себестоимости за данный период.

Рассмотрим информацию о структуре себестоимости на 1 рубль реализации и динамики компонентов этого показателя. В отчетном году затраты на производство возросли на 24,5%. Одновременно уменьшился объем реализованной продукции на 26,2%.

Так как темп уменьшения товарной продукции опережает темп роста затрат, то затраты на 1 рубль строительных работ уменьшилось на 0,52 рубля на каждый рубль работ. Это ведет к повышению прибыли от производимых работ у анализируемого предприятия.

3. Коэффициенты ликвидности

Ликвидность предприятия — это способность предприятия своевременно погашать свои краткосрочные обязательства текущими активами. Ликвидность определяется покрытием обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Ликвидность баланса достигается установлением равенства между обязательствами предприятия и его активами.

Анализ ликвидности баланса заключается в сравнении средств по активу сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенных в порядке возрастания сроков.

Группировка активов по степени их ликвидности представлена в таблице 2 (Приложение 1).

Расчет ликвидности в таблице 2 (Приложение 1), наиболее ликвидные активы (А1) не покрывают наиболее срочные обязательства (П1) на конец периода с недостатком, равным 10376 тыс. руб. То есть данное предприятие нее способно погасить текущую задолженность кредитов на сумму 10376 тыс. руб.

Второе соотношение также не соответствует установленному ограничению. Активы средней скорости реализации (А2) не покрывают краткосрочные обязательства (П2) на конец периода с недостатками, равным 124 тыс. руб., что свидетельствует об уменьшении текущей ликвидности в недалеком будущем.

По третьему соотношению выполняется указанное ограничение. Следовательно, организация способна расплатиться по платежам отдаленной перспективы с некоторым финансовым запасам при условии своевременных расчетов с дебиторами с учетом возможности использования ликвидных активов для этих целей

Выполнение последнего неравенства свидетельствует о достаточности собственного капитала организации (А4) для покрытия труднореализуемых активов (П4).

Для оценки платежеспособности используются три относительных показателей три относительных показателей ликвидности, различающихся набором ликвидных средств

- Коэффициент текущей ликвидности

К тек.лик. = ![]() (10)

(10)

К тек.лик. = 672332 / 672373 = 1,2

- Коэффициент критической ликвидности

К крит. лик. = ![]() (11)

(11)

К крит. лик. = 6284763 / 787223 = 1,05

- Коэффициент абсолютной ликвидности

К абс. лик. = ![]() (12)

(12)

К абс. лик. = 478594 / 234738 = 1,11

Рисунок 6. Анализ коэффициентов ликвидности по ООО «Энергетик» в 2008 г.

Величина коэффициента абсолютной ликвидности к концу 2008 года удовлетворение ограничений. Это позволяет сделать вывод о том, что общей суммы оборотных средств у ООО «Энергетик» достаточно для обеспечения платежеспособности. То есть данное предприятие в состоянии погасить достаточную часть краткосрочной задолженности на дату составления баланса.

Критическая ликвидность ниже установленного ограничения, как на начало, так и на конец периода. Следовательно, суммы наиболее ликвидных, быстрореализуемых активов у предприятия недостаточно для покрытия его краткосрочных обязательств. И краткосрочная задолженность не будет погашена в полной мере в течение краткосрочных поступлений на счет анализируемого предприятия. Величина коэффициента текущей ликвидности не удовлетворяет установленному ограничению. Вывод такой, что общей суммы оборотных средств у данного предприятия не достаточно для обеспечения платежеспособности.

- Коэффициенты финансовой устойчивости

Финансовая устойчивость — это определенное состояние счетов организации, гарантирующее его постоянную платежеспособность. Финансовая устойчивость базируется на оптимальном соотношении между отдельными видами активов организации и источниками их финансирования.

В качестве абсолютных показателей финансовой устойчивости используют показатели, характеризующие степень обеспеченности запасов и затрат источниками их формирования. Экспресс-анализ финансовой устойчивости предприятия на основе абсолютных показателей представлен в таблице. Согласно данным таблицы в 2008 году предприятие имело неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, при сохранении возможности восстановления равновесия за счет пополнения источников собственных средств и привлечения заемных средств. Привлекая средства только за счет краткосрочной кредиторской задолженности предприятие, в 2008 году, достигло кризисного финансового состояния, близкого к банкротству, когда денежные средства и дебиторская задолженность предприятия не покрывают кредиторскую задолженность.

Рассмотрим базовые показатели финансовой устойчивости по ООО «Энергетик» в 2008 году:

Собственные оборотные средства (СОС) = (П 490 — А190 ) (13)

СОС = -130

Собственные и долгосрочные заемные средства = [(п 490 +П590 ) — А190 ] (14)

СиЗС = -130

Общая величина основных источников (ОН) = СД + П 610 (15)

ОН = 1159

Дефицит (-), избыток (+) финансовых источников = ∆СОС = СОС = 3 = — 1193

Трехкомпонентный показатель (S) = {∆СОС, ∆ СД, ∆ОН} (16)

S = {0, 0, 1}

Устойчивость финансового состояния предприятия характеризуется и системой относительных показателей — финансовых коэффициентов, которые рассчитываются в виде соотношения абсолютных показателей актива и пассива баланса. Их можно условно разделить на несколько групп, которые в совокупности дают общую полную картину финансовой устойчивости предприятия.

Таким образом, у фирмы наблюдается недостаток собственных оборотных средств, то есть общество находится в неустойчивом финансовом положении.

Таким образом, на основании проведенных расчетов видно, что запасы и затраты фирмы не обеспеченны в достаточной мере собственными оборотными средствами. Доля заемных средств данного предприятия превышает нормативные значения. Надо отметить, что заемные средства данного предприятия составляют более половины собственных средств, что также ограничивает возможности в погашении общей величины обязательств.

Подводя итоги, необходимо отметить, что оценка финансовой устойчивости и платежеспособности фирмы выявила положительные и отрицательные аспекты его финансового состояния.

Положительным является намерение предприятия расширить свою деятельность. Предприятие вложило дополнительные средства в увеличение внеоборотных активов и увеличение производственных запасов в связи, с чем валюта баланса увеличилась более чем в три раза (3,107).

Уменьшение дебиторской задолженности, ускорение её оборачиваемости и сокращение продолжительности оборота положительно сказывается на работе предприятия, т.е. кредит, предоставляемый предприятием уменьшается, что особенно важно в условиях инфляции.

Увеличение объема производства и реализации продукции привело к увеличению прибыли от продаж и рентабельности оборота (на 0,5%).

Однако, несмотря на намерение руководства предприятия по расширению производства и принятые в связи с этим действия выявили несостоятельность руководителей в диагностике, оценке, прогнозировании и управлении производственной и финансовой деятельностью предприятия. Что привело предприятие к кризисному состоянию.

Отрицательное влияние на финансовое состояние предприятия оказали ряд моментов.

Структура баланса не является абсолютно-ликвидной, поскольку, наиболее срочные и краткосрочные обязательства не обеспечены наиболее ликвидными и быстрореализуемыми активами, о чем свидетельствуют низкие значения коэффициентов ликвидности. Краткосрочные пассивы предприятия не покрываются оборотными активами. Даже суммы годовой выручки от реализации продукции недостаточно для их покрытия. Что говорит о несостоятельности предприятия ответить по своим текущим обязательствам без привлечения медленно и трудно реализуемых активов.

Увеличилась зависимость предприятия от привлеченных источников денежных средств, о чем свидетельствует динамика повышения показателей: риск кредиторской задолженности, коэффициент оборачиваемости кредиторских задолженностей, а также увеличение дней кредиторов (439 дней).

Финансовая устойчивость предприятия согласно данным экспресс-анализа абсолютных показателей и анализа относительных величин является в 2008 году кризисным, о чем свидетельствует динамика показателей. Так индекс постоянного актива имеет значение 17,782 при фондорентабельности 0,07%. Увеличивая долю вне оборотных активов, предприятие привлекает краткосрочные заемные средства, что означает их замораживание на продолжительный период времени. Тогда как рассчитываться по краткосрочным обязательствам предстоит в ближайшее время. Внеоборотные активы надлежит формировать, главным образом, за счет собственного капитала предприятия. В случае анализируемой организации коэффициент инвестирования снизился на 0,644 и составил 0,056. Эффект от внедрения новых вне оборотных активов минимален и экономически не выгоден.

Величина собственных оборотных средств предприятия имеет отрицательное значение и существенно снизилась. Предприятие испытывает недостаток собственных средств, т.е. мобильные активы ими не покрываются. Предприятие не в состоянии расплатиться из своих текущих активов по своим текущим обязательствам. Ресурсами для обеспечения финансирования собственных оборотных средств являются краткосрочные кредиторская задолженность и займы. Ухудшение состояния оборотных средств предприятия подтверждается снижением значений коэффициента маневренности, коэффициента обеспеченности оборотных активов собственными оборотными средствами, коэффициента обеспеченности запасов собственными оборотными средствами.

Изменение в структуре имущества предприятия (увеличение доли основных средств и уменьшение доли оборотных средств) свидетельствует об ухудшении его ликвидности.

Замедление оборачиваемости капитала и оборотных средств предприятия свидетельствует о снижении его деловой активности. Снижение показателей рентабельности и низкие их значения говорят о низкой эффективности хозяйственной и коммерческой деятельности предприятия.

Оценка показателей финансовой устойчивости и платежеспособности предприятия и их динамика свидетельствуют о плохой кредитоспособности предприятия и его непривлекательности для инвесторов.

Эффективность производства в 2008 году снизилась — себестоимость изготовления продукции растет быстрее, чем прибыль от ее реализации. Предприятие держится «на плаву» за счет краткосрочного кредита и кредиторской задолженности, которые в скором времени придется вернуть. Предприятие получает свою прибыль из одного источника — от реализации продукции, доходность по которой низкая (1,7%), не получая дохода от вложения денег ни в другие предприятия, ни в ценные бумаги. Предприятие испытывает; недостаток собственных средств, затруднения в получении коммерческих кредитов. Фирма не способна рассчитаться по наиболее срочным обязательствам.

По результатам проведенного анализа можно сделать вывод, что предприятие находится на грани банкротства, перед ним стоит проблема выживания.

Информационной базой для проведения оценки финансового состояния является главным образом бухгалтерская документация. В первую очередь это бухгалтерский баланс (форма №1) и приложения к балансу.

Финансовая устойчивость предприятия выражается целым рядом коэффициентов, разносторонне оценивающих структуру баланса: соотношение заемных и собственных средств, доля собственных оборотных средств в капитале, доля имущества, составляющего производственный потенциал предприятия, в общей стоимости активов. Цель такого набора показателей — оценка степени независимости предприятия от случайностей, связанных не только с условиями рынка, но и с обычными срывами договоров, неплатежами.

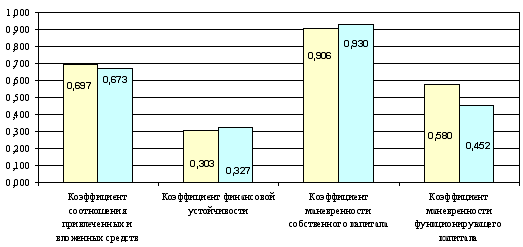

Исходя из данных сравнительного баланса (Приложение Б) в анализируемом предприятии коэффициенты за 2007-2008 гг., характеризующие финансовую устойчивость, имеют следующие значения, таблицы 3, 4 (Приложение 1):

Проиллюстрируем полученные результаты оценки финансовой устойчивости ООО «Энергетик» за 2007-2008 гг. на графике (рис. 7.).

Рисунок 7. Динамика изменения показателей финансовой устойчивости и платежеспособности ООО «Энергетик» за 2007-2008 гг.

На основе рассчитанных показателей, внесенных в таблицах 4 — 7, можно сделать следующие выводы. На начало и на конец отчетного периода предприятие имело абсолютно устойчивое финансовое состояние.

Причем, если на начало периода у предприятия соотношение между собственными оборотными средствами и общей величиной запасов и затрат составляло 2:1, то на конец периода это соотношение составляет 6:1. Это произошло за счет того, что за данный период общая величина запасов и затрат сократилась при одновременном росте собственных оборотных средств.

За анализируемый период увеличился удельный вес собственных средств в общей сумме источников финансирования. Произошло увеличение коэффициента финансовой независимости предприятия. На конец периода его значение равно 0,327. Усилилась независимость предприятия от внешних кредиторов и инвесторов. Об этом свидетельствует рост коэффициента соотношения собственных и заемных средств предприятия. В отчетном периоде коэффициент соотношения собственных и заемных средств увеличился на 2,4%. У предприятия отсутствуют долгосрочные источники финансирования. Все эти факты говорят об увеличении финансовой устойчивости предприятия.

Вывод: в целом за анализируемый период на ООО «Энергетик» произошло улучшение финансовой устойчивости и платежеспособности. Об этом свидетельствуют соответствие показателей нормативным соотношениям и положительные тенденции роста всех рассмотренных коэффициентов.

2.3 Структура производства и система управления производственным процессом

Предметом деятельности ООО «Энергетик» являются:

1. реализация продукции производственно-технического назначения хлебопекарного оборудования, стройматериалов, товаров народного потребления, как через собственную торговую сеть, так и через другие торговые организации;

- изготовление технологического оборудования;

- коммерческо-посредническая деятельность;

- оказание услуг предприятиям, организациям и населению;

- автотранспортная деятельность по перевозке пассажиров и грузов, экспедиционному обслуживанию, погрузочно-разгрузочным и такелажным работам, услугам по хранению грузов;

- строительные и ремонтные работы на промышленных объектах и объектах соцкультбыта;

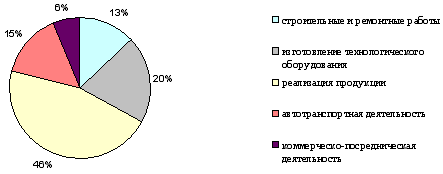

— Основными видами деятельности является реализация продукции производственно-технического назначения, хлебопекарного оборудования, стройматериалов. Проанализируем объем производства и реализации основных видов продукции ООО «Энергетик» за 2006-2007 гг. (таблица 1).

Как показывают данные таблицы 1 (Приложение 1) выручка от реализации основных видов продукции возросла в 1,5 раза и в 2007 г. составила 4346,7 тыс. руб.

Покажем структуру основных видов деятельности ООО «Энергетик» за 2006-2007 гг. на графике (рис. 11.).

Рисунок 11. Структура основных видов деятельности ООО «Энергетик

Можно отметить, что ООО «Энергетик» имеет перспективы на развитие, если поставит себе целью завоевание рынка через диверсификацию, более активную политику продвижения своих услуг.

Для более эффективной работы ООО «Энергетик» необходимо:

Разработка стратегического плана развития ООО «Энергетик»

Более тщательное изучение покупательского спроса;

- Контроль за динамикой спроса и реализацией плана маркетинга;

- Рассмотрим SWOT-анализ ООО «Энергетик».

Результаты SWOT-анализа представлены в таблице 8.

Таблица 8 SWOT — Анализ ООО «Энергетик»

|

Внутренняя среда |

|

|

Сильные стороны |

Слабые стороны |

|

— Большой опыт на рынке;

|

— Недостаточная квалификация руководящего состава;

|

|

Внешняя среда |

|

|

Возможности |

Угрозы |

|

— Намерение предприятия расширять свою деятельность;

|

— Интенсивность конкуренции — Появление новых конкурентов и уменьшение доли рынка;

|

|

Текущая ситуация: Достаточно стабильное положение компании на рынке, имеются возможности расширения доли рынка и усиление позиций на рынке. |

|

|

Маркетинговая цель: вывод на рынок нового продукта. |

|

|

Планируемые действия: структурная реорганизация предприятия, разработка маркетингового плана по продвижению нового продукта на рынок, использование новых каналов сбыта (другие города области), разработка стратегии продвижения на рынке, усиление рекламы (увеличить бюджет на рекламную компанию).

|

|

Таким образом, проведенные исследования позволяют сделать следующие выводы:

- Сложившаяся ситуация на рынке услуг является благоприятной для дальнейшего развития ООО «Энергетик».

- Вместе с тем, на рынке активизируются конкуренты.

Для завоевания новых сегментов рынка, из благоприятных для предприятия на данный момент позиций, необходимо серьезно усилить работу в области маркетинга.

— Анализ показал, что в ООО «Энергетик» неэффективно используют маркетинг в своей деятельности, на предприятии отсутствует система управления маркетингом, маркетингового планирования и контроля. Поэтому в первую очередь необходимо все усилия руководства направить на создание маркетинговой службы, разработку ее структуры и маркетинговой документации.

2.4 Улучшение управления производственным процессом ООО «Энергетик»

Для того чтобы улучшить работу всех структурных подразделений и более активно продвигать все услуги и товар, на предприятии необходимо создать новый отдел — службу маркетинга в организационной структуре ООО «Энергетик».

Предпроектный этап предполагает постановку долгосрочных, среднесрочных и краткосрочных целей и задач системы маркетинга, исходя из стратегических целей и задач ООО «Энергетик».

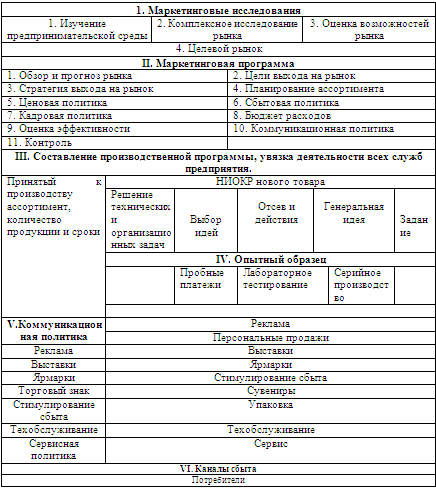

Схема маркетинговой деятельности на ООО «Энергетик» может быть представлена следующим образом (рис. 8).

Рисунок 8. Схема маркетинговой деятельности ООО «Энергетик»

Одной из важных задач бизнеса общества стоит увеличение товарооборота и вывод на рынок новых продуктов с целью освоения новых рынков. Проанализируем поставленные задачи.

Из плана реализации на 2009 год вытекают следующие задачи:

Повышение общего товарооборота в 2009 году.

Выделены фокусные группы услуг и товаров, которые являются приоритетными в товарообороте предприятия (запланирована высокая рентабельность).

К ним относятся:

- реализация продукции производственно-технического назначения;

- изготовление технологического оборудования;

- автотранспортная деятельность;

- строительные и ремонтные работы.

Запланирован вывод на рынок нового продукта:

Сплит-система.

Сформулируем цели и задачи службы маркетинга.

Краткосрочная цель:

- Увеличить объем продаж на промышленном сегменте рынка г. Челябинска и в Челябинской области.

- Увеличить долю потребительского рынка в области изготовления технологического оборудования. Задачи:

- Увеличить за 6 месяцев долю фокусных групп (технологическое оборудование и ремонтные работы) на промышленном секторе рынка на 25% за счет повышения уровня осведомленности предпринимателей, населения о выпуске нового продукта.

- В течение 2 месяцев провести маркетинговые исследования на потребительском рынке с целью выявления маркетинговой позиции конкурентов и позиционирования продуктов в области продаж технологического оборудования и Сплит-систем.

- В течение 3 месяцев, используя данные по маркетинговым исследованиям, подготовить товарную политику для продвижения Сплит-систем:

- позиционирование;

- ценовая политика;

- организация товародвижения;

- стимулирование сбыта.

Среднесрочная цель:

- Расширить рынок сбыта продукции ООО «Энергетик» на промышленном сегменте за счет выхода на рынок Челябинской области.

Задачи:

— Провести в течение 4 месяцев маркетинговые исследования в г. Челябинска: выполнить сегментацию рынка, определить целевые рынки, определить потребности конечных покупателей и возможность централизованных поставок на предприятия Челябинской области (участие в конкурсных торгах).

- В течение 3 месяцев подготовить товарную политику для продвижения нового продукта: Сплит-системы:

- позиционирование;

- ценовая политика;

- организация товародвижения;

- стимулирование сбыта.

— Провести в течение 6 месяцев маркетинговые исследования на рынке промышленной сферы: определить целевые рынки, исследовать опыты проведения конкурсных торгов прошлого года на централизованный государственный заказ по поставке средств реабилитации для инвалидов с целью изучения ценовой политики.

Долгосрочная цель:

Выйти с продукцией через 3 года на промышленный сегмент северных территорий: север Тюменской области, Ханты-мансийский автономный округ. В течение 3-х лет вести постоянную маркетинговую разведку и исследования по аналогичной продукции.

Задача: Разработать товарную политику применительно к данным территориям.

Итак, перед бизнесом поставлены маркетинговые цели, т.е. четко указано каких результатов необходимо добиться на рынке. Следующим этапом будет разработка функциональных стратегий. Функциональная служба маркетинга отвечает на вопрос: «Что необходимо сделать?». Основные функции службы маркетинга могут быть выражены через следующие действия: подготовка и обеспечение продаж, продажа, доставка товара и ее диспетчеризация.

Таблица 9 Организационная модель маркетинговой службы

|

Звенья |

Функции службы маркетинга |

||

|

Подготовка и обеспечение продаж |

Продажа товаров |

Диспетчеризация и доставка товара |

|

|

Маркетолог |

* |

* |

* |

|

Менеджеры |

* |

||

|

Служба диспетчеризации доставки |

* |

||

Если функциональная служба маркетинга отвечает на вопрос: «что необходимо делать?», то структурная схема призвана ответить на вопрос: «кто должен делать или исполнять функции службы маркетинга?»

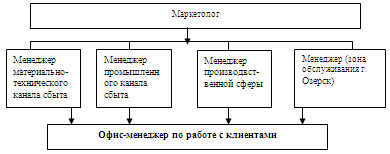

Рисунок 9. Рыночный тип организации службы маркетинга

Применение рыночного типа организации службы маркетинга для ООО «Энергетик» эффективно, т. к. один и тот же товар реализуется на различных рынках, различающихся условиями реализации. Рыночная организация службы маркетинга предполагает, что для каждого рынка должна быть создана своя

Таблица 10 Распределение функций представим в виде матрицы

|

Функции |

Директор |

Маркетолог |

Менеджеры каналов сбыта |

Служба диспетчериза-ции |

Службы предприятия |

|

1. Группа сбытовых функций (функция продаж): |

* |

||||

|

Организация системы товародвижения; |

* |

* |

* |

||

|

проведение целенаправленной товарной политики; |

* |

* |

директор |

||

|

организация сервиса; |

* |

* |

* |

||

|

проведение целенаправленной ценовой политики |

* |

* |

* |

гл. бухгалтер |

|

|

2. Группа аналитических функций |

* |

||||

|

изучение рынка как такового; |

* |

* |

* |

||

|

изучение потребителей; |

* |

* |

* |

||

|

изучение фирменной |

* |

* |

* |

||

|

изучение товарной структуры рынка; |

* |

* |

* |

||

|

анализ внутренней среды предприятия |

* |

* |

|||

|

3. Группа функций управления и контроля |

* |

||||

|

организация стратегического и оперативного планирования на предприятии; |

* |

директор |

|||

|

информационное обеспечение управления продажами (маркетингом); |

* |

||||

|

организация системы коммуникаций на предприятии; |

* |

* |

|||

|

организация контроля маркетинга (обратные связи, ситуационный анализ).

|

* |

* |