Объем производства и реализации продукции являются важнейшими показателями деятельности любого промышленного предприятия. В условиях ограниченных производственных возможностей и относительно неограниченном спросе на первое место выдвигается объем производства продукции. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реально реализовать.

Темпы роста объема производства и реализации продукции непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Поэтому анализ данных показателей имеет важное значение.

Выпуск готовой продукции для организаций сферы материального производства является основным элементом предпринимательской деятельности и одним из основных этапов достижения цели такой деятельности — получение прибыли. Поэтому вопросы анализа производства и реализации продукции актуальны всегда и имеют первостепенное значение для формирования информации, необходимой для принятия управленческих решений.

Целью данной работы является выявление неиспользованных внутрихозяйственных резервов увеличения выпуска и реализации продукции в условиях ОГУП «Ирбитский молочный завод». В результате работы определены основные проблемы производственной и сбытовой деятельности на исследуемом объекте и выработаны предложения по его улучшению.

Для реализации поставленной цели необходимо выполненить следующие задачи:

1) Рассмотреть теоретические основы управления производством и реализацией продукции;

2) Изучить основы организации оперативно-сбытовой деятельности;

3) Изучить технико-экономическая характеристика предприятия;

4) Рассмотреть организацию производственной и сбытовой деятельности на исследуемом предприятии;

5) Провести анализ производства и реализации продукции на исследуемом объекте;

6) Предложить конкретные мероприятия по улучшению деятельности организации.

Объектом исследования в данной работе является предприятие ОГУП «Ирбитский молочный завод», которое занимается производством молочной продукции. Предмет исследования — объем производства и реализации продукции в условиях данного предприятия, ее ассортимент и структура, а также экономические отношения, связанные с производством и реализацией продукции.

Структура работы: курсовая работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений. В первой главе отражены теоретические аспекты анализа производства и реализации продукции. Вторая глава посвящена анализу производства и реализации продукции в условиях ОГУП «Ирбитский молочный завод». В третьей главе осуществлено выявление возможных резервов их увеличения.

Учет и аудит готовой продукции (работ, услуг) на промышленных предприятиях

... учет выпуска и реализации готовой продукции призван обеспечить достоверные данные об объеме производства, выпуска и реализации готовой продукции, а также о предполагаемых доходах предприятия от реализации готовой продукции. Этим определяется актуальность темы дипломной работы. Цель дипломной работы – исследовать организацию учета и проведение аудита готовой продукции на промышленных предприятиях. ...

Теоретической основой работы являются научные труды и теоретические разработки признанных современных российских экономистов, занимающихся вопросами финансового анализа – Дубровского В.Ж., Бороненковой С.А., Г.В. Савицкой, В.В. Ковалева и др.

В качестве нормативно-правовой базы использовались законы РФ, Указы Президента РФ, Постановления Правительства РФ и Министерства финансов РФ, нормативные документы, определяющие состав бухгалтерской отчетности и методологию оценки структуры бухгалтерских балансов.

1. Теоретические основы анализа объема производства и реализации продукции

1.1. Цели, задачи и источники анализа объема производства и реализации продукции

Термин «анализ» произошел от греческого слова «analyzis», что обозначает — “расчленяю, разделяю”, следовательно, анализ в узком смысле слова представляет собой расчленение явления на его составные части. Такое разделение или расчленение позволяет глубже понять сущность явления, определить роль каждого элемента в изучаемом явлении.

Анализ тесно связан с синтезом, который выявляет связи и зависимости между отдельными элементами явления, таким образом анализ в широком смысле слова — это способ познания предмета или явлений, основанный на разделении целого на составные части и изучение их во всём разнообразии связей и зависимостей.

С развитием производительных сил и производственных отношений, расширением масштабов производства стало невозможно обойтись, и принимать правильные управленческие решения без анализа производственной и хозяйственной деятельности предприятия.

Система производства и реализации продукции является центральной во всей системе управления предприятием. И это не лишено обоснования – именно в процессе производства и сбыта продукции выяснится, насколько точными и удачными были все использованные концепции и стратегии по производству товара и продвижению его на рынок. И если все оказалось так, как и было задумано, то покупатель обязательно заметит товар и прибыль – конечная цель любой предпринимательской деятельности – не заставит себя ждать. В противном случае, ни о каких высоких доходах и говорить не приходится. В бизнесе цена ошибки бывает весьма высока. [20]

Целью анализа производства и реализации продукции является выявление неиспользованных внутрихозяйственных резервов увеличения выпуска и реализации продукции. В связи с этим можно выделить следующие задачи анализа:

- оценка степени выполнения плана и динамики производства и реализации продукции;

- изучение ассортимента и структуры продукции;

- оценка качества произведенной продукции;

- определение ритмичности работы предприятия;

- определение влияния факторов на изменение величины этих показателей;

- выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции;

- разработка мероприятий по освоению выявленных резервов.

Информационной базой для анализа объемов производства и реализации продукции может быть:

1. Статистические показатели (приложение к балансу – форма № 4, «движение готовых изделий, их отгрузка и реализация» – форма №16);

2. бизнес – план предприятия,

3. оперативные отчеты;

4. планы-графики производства;

5. планы экономического и социального развития предприятия;

6. регистры синтетического и аналитического учета;

7. бухгалтерская и статистическая отчетность.

8. различные виды сопроводительной документации.

Анализ работы промышленных предприятий начинают с изучения показателей выпуска продукции.

|

Рис. 1. Объекты анализа производства и продажи продукции

Регистры аналитического учета включают: приемо–сдаточные накладные; ведомости выпуска готовой продукции; ведомости складского учета готовой продукции; накладные на отгрузку продукции; товарно–транспортные накладные; счета – фактуры; журнал регистрации выставленных счетов – фактур; книга продаж; ведомость № 16 «Отгрузка и реализация продукции»

Регистры синтетического учета: журнал – ордер № 11, книга «Журнал – главная».

1.2. Показатели производства и реализации продукции.

В соответствии с Положением по бухгалтерскому учету «Учет материально – производственных запасов» (ПБУ 5/01), утвержденным приказом Минфина России от 09.06.2001 г. № 44н, готовая продукция относится к части материально-производственных запасов, предназначенных для продажи, являясь конечным результатом производственного цикла, а также законченными обработкой (комплектацией), активами, технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов в случаях, установленных законодательством.

Объем производства и реализации промышленной продукции может выражаться в натуральных, условно-натуральных, трудовых и стоимостных измерителях. Обобщающие показатели объема производства продукции получают с помощью стоимостной оценки. Основными показателями объема производства промышленного предприятия служат товарная и валовая продукции. [1, стр. 205]

Валовая продукция — это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство. Выражается в сопоставимых и действующих ценах.

Товарная продукция отличается от валовой тем, что в нее не включают остатки незавершенного производства и внутрихозяйственный оборот. По своему составу на многих предприятиях валовая продукция совпадает с товарной, если нет внутрихозяйственного оборота и незавершенного производства.

Так же для характеристики объема продукции выделяют отгруженную и реализованную продукцию.

Отгруженная продукция – это продукция, оформленная и отгруженная покупателю независимо от оплаты.

Реализованная продукция – это количество изделий, за которые поступили денежные средства в кассу или на расчетный счет, чеки или векселя.

Следует иметь в виду, что реализация может идти и по моменту отгрузки, и по моменту поступления выручки. Какой-либо из вариантов должен быть оговорен в учетной политике предприятия. [4, стр. 212]

Объем реализации продукции определяется или по отгрузке продукции покупателям, или по оплате (выручке).

Может выражаться в сопоставимых, плановых и действующих ценах. В условиях рыночной экономики этот показатель приобретает первостепенное значение. Реализация продукции является связующим звеном между производством и потребителем. От того, как продается продукция, какой спрос на нее на рынке, зависит и объем ее производства. [18, стр. 258]

Большое значение для оценки выполнения производственной программы имеют и натуральные показатели объемов производства и реализации продукции(штуки, метры, тонны и т. д.).

Их используют при анализе объемов производства и реализации продукции по отдельным видам и группам однородной продукции.

Условно-натуральные показатели,как и стоимостные, применяются для обобщенной характеристики объемов производства продукции, например, на консервных заводах используется такой показатель, как тысячи условных банок, на ремонтных предприятиях — количество условных ремонтов, в обувной промышленности — условные пары обуви, исчисленные на основе коэффициентов их трудоемкости и т. д.

Нормативные трудозатратыиспользуются также для обобщенной оценки объемов выпуска продукции в тех случаях, когда в условиях многономенклатурного производства не представляется возможным использовать натуральные или условно-натуральные измерители.

При анализе объема продаж продукции используются следующие измерители:

1. Абсолютные:

- Натуральные

- Стоимостные

- Трудовые

2. Относительные:

- Проценты

- Коэффициенты

- Сотые доли

- и другие показатели, которые предприятие изберет.

Готовая продукция может быть реализована по:

1. оптовым ценам;

2. розничным ценам;

3. договорным ценам.

Оптовые цены устанавливаются на уровне розничных за минусом торговых, сбытовых скидок с учетом местонахождения данного предприятия.

При установлении отпускных цен на продукцию руководствуются Указом Президента РФ «О мерах по либерализации цен» от 3.12.91 (с изменениями от 26.06.95).

В условиях рыночных отношений цены различаются по особенностям купли-продажи:

1. Базисная цена устанавливается, когда есть сделка и необходимо определить сорт и качество продукции, т.е. она согласовывается на уровне купли-продажи между поставщиком и потребителем.

2. Фактурная цена – условная цена, она согласовывается на уровне заключения контракта.

3. Мировая цена – определяется уровнем цен экспортеров или уровнем цен на аукционах, уровнем цен ведущих фирм.

1.3. Методика анализа

Анализ производства и реализации начинается с изучения динамики выпуска и реализации продукции, расчета базисных и цепных темпов роста и прироста.

Для анализа производства и реализации продукции рассчитывают:

1. Абсолютное _ фактический _ базисный

отклонение ¯ показатель показатель

2. Процент фактический показатель

выполнения = ———————————— * 100%

плана базисный показатель

3. Отклонение абсолютное отклонение

в = ———————————— * 100%

процентах базисный показатель

4. Темп фактический показатель отчетного года

роста = ——————————————————— * 100%

фактический показатель прошлого года

5. Средний темп прироста = темп роста – 100%

Среднегодовой темп роста (прироста) выпуска и реализации продукции можно рассчитать по среднегеометрической или среднеарифметической взвешенной.

| |

Формула расчета по среднегеометрической:

где Твп – среднегодовой темп роста (прироста),

Т 1 …n – темп прироста по периоду.

Оперативный анализ производства и отгрузки продукции осуществляется на основе расчета, в котором отражаются плановые и фактические сведения о выпуске и отгрузке продукции по объему, ассортименту, качеству за день, нарастающим итогом с начала месяца, а также отклонение от плана. [3, стр. 130]

Большое влияние на результаты хозяйственной деятельности оказывают ассортимент (номенклатура) и структура производства и реализации продукции.

Ассортимент (номенклатура) – состав продукции по видам и наименованиям.[4, стр. 226].

| Состав товарной продукции по группам | |||||

| Готовые изделия и работы промышлен-ного характера | Продук-ция на экспорт | Кооперированные поставки | Товары народного потребления, товары для детей | Сравнимая (освоенная) и несравнимая (новая) продукция | Соответствующая основному производственному профилю предприятия и несоответствующая |

| Продукция из полноценного сырья | Продукция из неполноценного сырья | ||||

| Полная номенклатура изделий | |||||

| Обязательный ассортимент | Групповой ассортимент | Внутригрупповой ассортимент | |||

Рис 2. Состав ассортиментных групп продукции

При формировании ассортимента и структуры выпуска продукции предприятие должно учитывать, с одной стороны, спрос на данные виды продукции, а с другой – наиболее эффективное использование трудовых, сырьевых, технических, технологических, финансовых и других ресурсов, имеющихся в распоряжении.

Система формирования ассортимента включает в себя:

- определение текущих и перспективных потребностей покупателей;

- оценку уровня конкурентоспособности выпускаемой или планируемой к выпуску продукции;

- изучение жизненного цикла изделий на рынках, принятие своевременных мер по внедрению новых, более совершенных видов продукции и изъятие изпроизводственной программы морально устаревших и экономически неэффективных изделий;

- оценку экономической эффективности и степени риска изменений в ассортименте продукции.

Общую характеристику изменений дает коэффициент, уровень которого определяется следующим образом:

Объем продукции, принятый в расчет

К ас

Изменение структуры производства оказывает большое влияние на все экономические показатели: объем выпуска в стоимостной оценке, материалоемкость, себестоимость продукции, прибыль, рентабельность. [3, стр. 134]

Структура продукции – это соотношение отдельных видов изделий в общем объеме ее выпуска. Выполнить план по структуре – значит сохранить в фактическом выпуске продукции запланированное соотношение отдельных ее видов. Неравномерное выполнение плана по отдельным изделиям приводит к отклонениям от плановой структуры продукции, нарушая тем самым условия сопоставимости всех экономических показателей.

Для расчета влияния структурных сдвигов с целью устранения их влияния на экономические показатели используют метод прямого счета по всем изделиям, метод средних цен и пр.

Прямой счет по всем видам изделий производится по формуле

![]() ,

,

где ![]() – изменения объема выпуска продукции за счет структуры;

– изменения объема выпуска продукции за счет структуры;

ВП 1 ,0 – фактический выпуск продукции при плановой структуре.

Фактический выпуск продукции при плановой структуре рассчитывается путем умножения планового выпуска каждого изделия на средний процент выполнения плана по выпуску продукции или путем умножения общей суммы фактического выпуска продукции на плановый удельный вес каждого изделия.

Каждое предприятие с производственно – хозяйственной точки зрения заинтересовано в сокращении номенклатуры и ассортимента выпускаемых изделий с целью увеличения серийности отдельных типоразмеров изделий, а следовательно, сокращения производственных затрат. В то же время рыночная экономика, где главным является потребитель, требует расширения ассортимента продукции, учитывающей более полно запросы конкретных потребителей. Надо найти оптимальное сочетание этих разных интересов, что является сложной организационной и технико–экономической задачей.

Качество – это общая совокупность технических, технологических и эксплуатационных характеристик изделия и услуги, посредством которых изделие или услуга будут отвечать требованиям потребителя при их эксплуатации. Качество продукции — не только техническая, товароведческая, но и важнейшая экономическая категория, тесно связанная с потребительной стоимостью. Если потребительная стоимость – это полезность товара вообще, то качество продукции — это степень проявления потребительной стоимости в конкретных условиях ее использования. [5, стр. 417]

Различают обобщающие индивидуальные и косвенные показатели качества.

К обобщающим показателям качества относят:

- удельный и качественный вес продукции в общем объеме ее выпуска;

- удельный вес продукции, соответствующей мировым стандартам;

- удельный вес экспортируемой продукции, в том числе в высокоразвитые промышленные страны;

- удельный вес аттестованной продукции.

Индивидуальные показатели характеризуют полезность (жирность молока, содержание белка в продукте и т.д), надежность (долговечность, безотказность в работе), технологичность (трудоемкость и энергоемкость).

Косвенные – штрафы за некачественную продукцию, объем и удельный вес забракованной продукции, потери от брака и т.д.

В процессе анализа изучают динамику этих показателей, выполнение плана по их уровню, причины их изменений.

Для обобщающей оценки выполнения плана по качеству продукции используют разные методы. Сущность балльного метода оценки состоит в определении средневзвешенного балла качества продукции, и путем сравнения фактического и планового его уровня находят процент выполнения плана по качеству.

Кроме того, оценка выполнения плана по качеству продукции производится по удельному весу забракованной и зарекламированной продукции.

Качество продукции является параметром, оказывающим влияние на такие стоимостные показатели работы предприятия, как выпуск продукции (ВП), выручка от реализации (В), прибыль (П).

Изменение качества затрагивает прежде всего изменение цены и себестоимости продукции, поэтому формулы для расчета будут иметь вид

![]() ;

;

![]() ;

;

![]() .

.

где Ц 0 , Ц1 – соответственно цена изделия до и после изменения качества;

С 0 , С1 – себестоимость изделия до и после изменения качества;

VВП К — количество произведенной продукции повышенного качества;

РП К — количество реализованной продукции повышенного качества.

Косвенным показателем качества продукции является брак. Он делится на исправимый и неисправимый, внутренний (выявленный на предприятии) и внешний (выявленный у потребителя).

Выпуск брака ведет к росту себестоимости продукции и снижению объема товарной продукции, снижению прибыли и рентабельности.

В процессе анализа изучают динамику брака по абсолютной сумме и по удельному весу в общем объеме выпущенной продукции, определяют потери от брака и потери продукции.

Большое значение при изучении деятельности предприятия имеет анализ ритмичности производства и реализации продукции.

Ритмичность — равномерный выпуск и отгрузка продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом.

Ритмичная работа является основным условием своевременного выпуска и реализации продукции. Неритмичность ухудшает все экономические показатели: снижается качество продукции; увеличиваются объем незавершенного производства и сверхплановые остатки готовой продукции на складах и, как следствие, замедляется оборачиваемость капитала; не выполняются поставки по договорам, и предприятие платит штрафы за несвоевременную отгрузку продукции; несвоевременно поступает выручка, из-за чего возникает дефицит денежного потока; перерасходуется фонд заработной платы в связи с тем, что в начале месяца рабочим платят за простои, а в конце за сверхурочные работы. Все это приводит к повышению себестоимости продукции, уменьшению суммы прибыли, ухудшению финансового состояния предприятия.

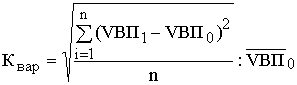

Для оценки ритмичности работы используются прямые и косвенныепоказатели.

Прямые показатели – это коэффициент ритмичности, коэффициент вариации, удельный вес производства продукции за i – й период (декаду, месяц, квартал) в годовом объеме производства.

Косвенные показатели ритмичности – это наличие доплат за сверхурочные работы, оплата простоев по вине предприятия, потери от брака, уплата штрафов за недопоставку и несвоевременную отгрузку продукции и др.

Один из наиболее распространенных показателей — коэффициент

ритмичности — определяется суммированием фактического удельного веса выпуска продукции за каждый период, но не более базового уровня.

Коэффициент вариации определяется как отношение среднеквадратического отклонения от планового задания за сутки (декаду, месяц, квартал) к среднесуточному (среднедекадному, среднемесячному, среднеквартальному) плановому выпуску продукции.

Причины аритмичности — это трудности сбыта продукции, низкий уровень организации, технологии и материально-технического обеспечения производства, а также планирования и контроля.

Ритмичность отгрузки и реализации продукции анализируется аналогичным образом. В заключение анализа разрабатывают конкретные мероприятия по устранению причин неритмичной работы.

Существуют прямые показатели оценки ритмичности, к которым относят:

- коэффициент ритмичности. Он определяется отношением фактического (но не выше планового задания) выпуска продукции (или ее удельного веса) — VВП 1,0 к плановому выпуску (удельному весу) — VВП0 :

Крит. = VВП 1,0 : VВП0 ;

— коэффициент вариации (Квар) определяется как отношение среднеквадратичного отклонения от плановых заданий (за сутки, декаду, месяц и т.д.) к среднесуточному (среднедекадному, среднемесячному и т.д) плановому выпуску ( ![]() ):

):

,

,

где n – число суммируемых плановых заданий.

Косвенными показателями ритмичности являются наличие доплат за сверхурочные работы, оплата простоев по вине предприятия, потери от брака, уплата штрафов за недопоставку и несвоевременную отгрузку продукции и др.

В процессе анализа необходимо подсчитать упущенные возможности предприятия по выпуску продукции в связи с неритмичной работой. Для этого используют:

- а) разность между плановым и засчитанным выпуском продукции;

- б) разность между фактическим и возможным выпуском продукции, исчисленным исходя из наибольшего среднесуточного (среднедекадного) объема производства.

В заключение анализа разрабатывают мероприятия по устранению причин неритмичной работы.

Анализ реализации продукции проводят каждый месяц, квартал, полугодие, год. В процессе его проведения сравнивают фактические данные с плановыми и предшествующим периодом. Рассчитывают процент выполнения плана, абсолютное отклонение от плана, темпы роста и прироста.

На изменение объема реализации влияют многочисленные факторы (рис.1).

Для анализа выполнения плана по объему реализации продукции составляется баланс товарной продукции в двух оценках: по себестоимости и по отпускным ценам. Балансовое управление имеет вид

РП = ГП зап.I + ВП — ГПзап.II ,

где РП — объем реализованной продукции;

ГП зап.I , ГПзап.II — запасы готовой продукции на начало и конец периода соответственно;

- ВП — объем выпуска продукции за период.

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции. Недовыполнение плана по договорам для предприятия оборачивается уменьшением выручки, прибыли, выплатой штрафных санкций. Кроме того, в условиях конкуренции предприятие может потерять рынки сбыта продукции, что повлечет за собой спад производства.

При этом определяется коэффициент выполнения договорных обязательств:

Кд = (ВП 0 — ВПн) / ВП0 ,

где ВП 0 — плановый объем продукции для заключения договоров;

- ВПн — недопоставка продукции по договорам.

Рис.3. Модель факторной системы объема реализации продукции

Анализ выполнения договорных обязательств ведется работниками отдела сбыта предприятия. Он должен быть организован в разрезе отдельных договоров, видов продукции, сроков поставки. При этом производится оценка выполнения договорных обязательств нарастающим итогом с начала года.

2. Анализ основных показателей производства и реализации продукции

2.1. Производственно-хозяйственная характеристика предприятия

ОГУП «Ирбитский молочный завод» – крупнейшее на Среднем Урале молокоперерабатывающее предприятие. Ежегодно завод наращивает объемы заготовок и переработки молока. Так, в 2003 г. заготовлено и переработано 66 тыс. т. молока, объем реализации составил 520 млн. руб.

Расширяется и обновляется ассортимент молочной продукции. Ежедневно в 1100 магазинах Свердловской обл. реализуется 49 наименований заводской продукции, включая молоко пастеризованное стерилизованное, сливки, кефир, «Снежок», йогурты, сырки творожные, мороженое, твердые и плавленые сыры и многое другое.

Молоко стерилизованное разливается в полипропиленовую бутылку, для изготовления которой завод первым в Свердловской области и вторым в России установил линию Олком Смайл (Москва).

Пуск линии не только позволил увеличить сроки хранения молока до 2-х месяцев, но и расширил географию его доставки.

В 2001 г. освоен выпуск мороженого, пользующегося большим спросом у покупателей. В 2002 г. закуплены и установлены две линии производства твердых сыров «Голландского», «Витязь» (Россия) и линия выработки плавленого сыра. Недавно приобретенное болгарское оборудование позволило выпускать сыры с чеддеризацией и термомеханической обработкой сырной массы. В итоге на прилавках магазинов появился сыр полутвердый «Муромский», завоевавший признание покупателей.

О качестве заводской продукции говорят многочисленные дипломы и медали российских и областных специализированных выставок, которыми отмечены молоко, сметана 20%-ной жирности, творожные изделия, масло сливочное и шоколадное, сливки 10%-ной жирности

Устойчивая работа предприятия, стабильное получение прибыли дают возможность проводить техническое перевооружение, модернизацию производства, осваивать новые технологии. Только в 2002 г. на эти цели направлено 29 млн.руб. От внедрения энергосберегающих технологий за три последних года сэкономлено средств на сумму свыше 5 млн. руб.

В последние годы Ирбитский молочный завод проводит кропотливую работу по налаживанию долгосрочных партнерских отношений с сельхозпредприятиями. Сформирована устойчивая сеть поставщиков молока — сырья, с которыми завод связывает не только плодотворное многолетнее сотрудничество, но и долгосрочные проекты на перспективу. В рамках совместных проектов с зарубежными партнерами направлено более 25 млн. руб. на переоснащение животноводческих ферм хозяйств – поставщиков, которые производят расчеты за оборудование поставками молока.

Особое внимание на заводе уделяется решению социальных вопросов. Возглавляет коллектив Евгений Леонидович Пильщиков — заслуженный работник сельского хозяйства РФ, почетный гражданин Ирбитского района, удостоенный звания «Лучший руководитель предприятия перерабатывающей промышленности», он награжден орденом Дружбы народов, медалями «За трудовое отличие», «За трудовую доблесть», «Ветеран труда». Предприятию, работающему под руководством Е.Л. Пильщикова, в 2001 г. была вручена международная награда «За динамику и прогресс экономического развития, за мудрость и дальновидность политики управления».

В этом году заводу исполняется 80 лет.

2.2. Анализ динамики выполнения плана по производству и реализации продукции на ОГУП «Ирбитский молочный завод».

Анализ объёма производства начинается с изучения динамики товарной продукции, расчёта базисных и цепных темпов роста.

Таблица 1 —

| Наименование | 2006 | 2007 | 2008 | Абсолютное отклонение 2008/2006 | Относительное отклонение 2008/2006, % |

| Объем произведенной продукции в оптовых ценах (без налогов из выручки), млн. руб. | 18 188 | 27 148 | 35 035 | 16847 | 92,6 |

| Темпы изменения к предыдущему году, % | 11 | 49 | 29 | 18 | — |

| Полные издержки на произведенную продукцию, млн. руб | 19 146 | 28 606 | 33 361 | 14215 | 74,2 |

| Производство в натуральном выражении: | |||||

| Сухое цельное молоко | 4967 | 5752 | 6885 | 1918 | 38,6 |

| Темп роста, % | 134,8 | 115,8 | 119,7 | -15,1 | -11,2 |

| Масло | 715 | 940 | 642 | -73 | -10,2 |

| Темп роста, % | 67,3 | 131,5 | 68,3 | 1 | 1,5 |

| Цельномолочная продукция | 5155 | 6163 | 6525 | 1370 | 26,6 |

| Темп роста, % | 172,9 | 119,6 | 105,9 | -67 | -38,8 |

| Нежирная продукция | 2198 | 2354 | 1280 | -918 | -41,8 |

| Темп роста, % | 117,7 | 107,1 | 54,4 | -63,3 | -53,8 |

| Мороженое | 55 | 69 | 82 | 27 | 49,1 |

| Темп роста, % | 171,9 | 125,5 | 118,8 | -52,1 | -30,9 |

| Темп роста производительности труда, % | 127,2 | 112,6 | 102,9 | -24,3 | -19,1 |

| Остатки готовой продукции (на конец периода), млн.руб. | 99 | 297 | 228 | 129 | 130,3 |

| Удельный вес в среднемесечном объеме, % | 6,5 | 13,1 | 8 | 1,5 | 23,1 |

| Среднесписочная численность, чел. | 498 | 500 | 508 | 10 | 2,0 |

| Заработная плата, тыс.руб. | 21,47 | 31,5 | 43,3 | 21,83 | 101,7 |

| В т.ч. за последний месяц | 243,8 | 328,6 | 395 | 151,2 | 62,0 |

| Чистая прибыль, млн.руб. | -2200 | -3141 | — | — | — |

Продолжение таблицы 1 —

| Дебиторская задолж., млн.руб. | 2368 | 3299 | 3588 | 1220 | 51,5 |

| Уд. Вес. Просроченной, % | 9,2 | — | — | — | — |

| Кредиторская задолж., млн.руб. | 2321 | 3932 | 5094 | 2773 | 119,5 |

| Уд. Вес просроченной., % | 7,8 | 11,6 | — | 3,8 | — |

| В т.ч. в бюджет | 623 | 93 | — | — | — |

| В т.ч. ФСЗН | 39 | 333 | — | — | — |

| Кредиты банка, млн.руб. | 5573 | 7695 | 8700 | 3127 | 56,1 |

| В т.ч. просроченных, % | — | — | — | — | — |

| Неденежная форма расчетов, % | 34,6 | 31,7 | 6 | -28,6 | -82,7 |

| В т.ч. товарообменные операции, % | — | — | — | — | — |

| Инвестиции, млн.руб. | 216 | 453 | 858 | 216 | 297,2 |

| Рентабельность реализованной продукции, % | -7,1 | -10,9 | -0,5 | 7 | -93,0 |

| Затраты на 1 рубль товарной продукции | 1,08 | 1,094 | 1 | -0,08 | -7,4 |

| Освоение новых видов продукции | — | — | — | — | — |

| В т.ч. % от общего производства | — | — | — | — | — |

| Коэфф. Текущ. Ликвидн. (норм. – 1,7) | 0,54 | 0,44 | 0,59 | 0,05 | 9,3 |

| Коэф. Обеспеченности оборотными средствами (норм. – 03) | -1,43 | -1,6 | -0,9 | 0,53 | -37,1 |

| Доля государства в УФ,% | 95 | 95 | 95 | 0 | 0,0 |

Как видно из анализа представленной таблицы, ОГУП «Ирбитский молочный завод» — это довольно крупное предприятие, производящее около 15000 тонн молочной продукции в год. Среднесписочная численность работающих на данном предприятии составляет 498 человек в 2006 году, 500 – в 2007 году и 508 – в 2008, то есть численность работающих на предприятии увеличивается примерно на 2% каждый год, а значит можно делать вывод о небольшом его расширении. Доля государства в уставном фонде составляет 95%.

Таблица 2 —

| План | Факт | % выпол-нения | Темп роста к прошл. году | За соотв. Период прошл. года | +/- к плану | +/- к прошлому году | |

| Товарная продукция, тыс.руб. | 29591000 | 30414547 | 102,8 | 114,4 | 2658746 | 823547 | 3827801 |

| Выпуск тов. Прод. из 1 тн сырья, руб. | 425689 | 417606 | 98,1 | 99,3 | 420614 | -8083 | -3008 |

| СОМ, т | 0 | 138 | 0 | 811,8 | 17 | 138 | 121 |

| Потребительские товары, т.р. | 26123500 | 28517868 | 109,9 | 121,7 | 2342113 | 2394368 | 5088755 |

| Сухие консервы, т | 6000 | 5752 | 95,9 | 115,8 | 4967 | -248 | 785 |

| Масло животное, т | 750 | 940 | 125,3 | 131,5 | 715 | 190 | 225 |

| Цельномолочная продукция, т | 5520 | 6163 | 111,6 | 119,6 | 5155 | 643 | 1008 |

| Нежирная продукция, т | 2160 | 2354 | 109 | 107,1 | 2198 | 194 | 156 |

| Мороженое, т | 70 | 69 | 98,6 | 125,5 | 55 | -1 | 14 |

| Численность ППП, чел | 453 | 101,6 | 446 | 7 | |||

| Производительность труда, т.р. | 67140 | 112,6 | 59612 | 7529 | |||

| Среднемесячная зарплата, т.р. | 315050 | 147,1 | 214148 | 100902 | |||

| Прибыль, млн.р. | -3141 | -2200 | 0 | ||||

| Переработано молока, т | 67641 | 73146 | 108,1 | 116,7 | 62660 | 5505 | 10486 |

| В т.ч. отгружено, т | 2524 | 67,7 | 3730 | -1206 |

Из представленной таблицы можно сделать вывод о том, что в среднем по предприятию в 2007 году план производственной программы выполнялся весьма успешно. Объем производства товарной продукции превысил план на 2,8% и на 14,4% превысил объем прошлого года. Объемы переработанного молока превысили план на 8,1% и на 16,7% превысил объем прошлого года. Производительность труда повысилась на 12,6% по отношению к 2006 году.

Таблица 3 —

| План | Факт | % выполнения | Темп роста к прошлому году | За соотв. Период прошл. года | +/- к плану | +/- к прошлому году | |

| Товарная продукция, тыс.руб. | 38790000 | 37360041 | 96,3 | 105,9 | 35263634 | -1429959 | 20960 |

| Выпуск тов. Прод. из 1 тн сырья, руб. | 484863 | 497419 | 102,6 | 102,6 | 484863 | 12556 | 1254 |

| СОМ, т | 1 | 138 | 1 | -1 | |||

| Потребительские товары, т.р. | 33919500 | 36244126 | 106,9 | 119,7 | 30284030 | 2324626 | 596000 |

| Сухие консервы, т | 6700 | 6885 | 102,8 | 119,7 | 5752 | 185 | 112 |

| Масло животное, т | 700 | 643 | 91,7 | 68,3 | 940 | -58 | -25 |

| Цельномолочная продукция, т | 12000 | 6525 | 54,4 | 105,9 | 6163 | -5475 | 30 |

| Нежирная продукция, т | 2520 | 1280 | 50,8 | 54,4 | 2354 | -1240 | -100 |

| Мороженое, т | 70 | 82 | 117,1 | 118,8 | 69 | 12 | |

| Численность ППП, чел | 468 | 103,3 | 453 | ||||

| Производительность труда, т.р. | 79829 | 102,5 | 77845 | 197 | |||

| Среднемесячная зарплата, т.р. | 433 | 137,5 | 315 | 17 | |||

| Прибыль, млн.р. | 0 | — | -3141 | 314 | |||

| Переработано молока, т | 77589 | 75472 | 97,3 | 103,2 | 73146 | -2117 | 232 |

| В т.ч. отгружено, т | 1380 | 54,7 | 2524 | -112 |

Объем производства и объем реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченного спроса приоритет отдается объему производства продукции, который определяет объем продаж. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а, наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реализовать.

Темпы роста объема производства и реализации продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Поэтому анализ данных показателей имеет большое значение.

Прирост объема производства продукции в стоимостном выражении в 2007 году составил 49% по сравнению с уровнем 2006 года, прирост объема производства продукции в стоимостном выражении в 2008 году составил 29% по сравнению с уровнем 2007 года.

Из-за увеличения в 2007г. выпуска на предприятии масла животного, цена реализации которого не покрывала даже прямых затрат на его производство (удельный вес маржинального убытка в стоимости произведенного масла составил -28%) доходность осуществляемой предприятием в 2007 году финансово-хозяйственной деятельности ухудшилась. Убытки по произведенной продукции достигли на предприятии -5,1%. Убытки от реализации продукции в 2007г. составили -11%. Но в связи с наращиванием производства 2008-2009 гг. сухих молочных продуктов и уменьшением объема производства масла животного экономическая эффективность работы предприятия улучшилась. Так в 2008 году рентабельность произведенной продукции составила 5,0%. Убытки от реализации продукции уменьшились при этом от -11,0% в 2007г. до -1,3% в 2008 году.

ОГУП «Ирбитский молочный завод» в настоящее время нуждается, прежде всего, в создании (почти полностью заново) собственного оборотного капитала. Для покрытия фактически сложившегося дефицита собственных оборотных средств и обеспечения дальнейшего запланированного увеличения объема производства ОГУП «Ирбитский молочный завод»потребуется инвестировать в оборотный капитал (за 2006-2015гг.) около 10000 миллионов рублей на увеличение своего чистого оборотного капитала (в том числе 8700 миллиона рублей на погашение краткосрочных банковских кредитов).

Вместе с тем следует отметить, что ОГУП «Ирбитский молочный завод»является устойчиво неплатежеспособным предприятием, так как коэффициент ликвидности на 2008 год составил 0,59 при том, что нормальным является его значение, равное 1,7. Коэффициент обеспеченности оборотными средствами составил -0,9 при достаточном значении 03.

2.3 Анализ ассортимента, структуры и качества продукции

Неравномерность выполнения плана по отдельным видам продукции приводит к изменению её структуры, то есть соотношение отдельных изделий в общем, объёме их выпуска.

Выполнить план по структуре — значит сохранить в фактическом выпуске продукции запланированные соотношения отдельных её видов. Изменение структуры производства оказывает большое влияние на все экономические показатели. [21]

Таблица 5 —

| № п.п. | Наименование показателей | 2006г. | 2007г. | 2008г. | Изменение 2008/2007 |

| 1 | 2 | 4 | 5 | 6 | 7 |

| 1 | Производственная мощность: | ||||

| сухие молочные продукты, т/г | 8 200 | 8 200 | 8 200 | 0 | |

| масло животное, т/г | 3 600 | 3 600 | 3 600 | 0 | |

| цельномолочная продукция, т/г | 9 000 | 9 000 | 9 000 | 0 | |

| Мороженое, т/г | 140 | 140 | 140 | 0 | |

| 2 | Использование производственных мощностей: | ||||

| сухие молочные продукты, % | 60,6 | 70,1 | 83,3 | 13 | |

| масло животное, % | 19,9 | 26,1 | 17,8 | -8 | |

| цельномолочная продукция, % | 57,3 | 68,5 | 72,5 | 4 | |

| Мороженое, % | 39,3 | 49,3 | 58,6 | 9 | |

| 3 | Годовой объем производства в натур.выражении | ||||

| сухие молочные продукты, т | 4 967 | 5 752 | 6 827 | 1 075 | |

| масло животное, т | 715 | 940 | 642 | -298 | |

| цельномолочная продукция, т | 5 155 | 6 163 | 6 525 | 362 | |

| Мороженое, т | 55 | 69 | 82 | 13 | |

| 4 | Темпы изменения к предыдущему году | ||||

| сухие молочные продукты, % | 15,8 | 18,7 | 3 | ||

| масло животное, % | 31,5 | -31,7 | -63 | ||

| цельномолочная продукция, % | 19,6 | 5,9 | -14 | ||

| Мороженое, % | 25,5 | 18,8 | -7 |

Продолжение таблицы 5 —

| 5 | Объем произведенной продукции в оптовых ценах (без налогов из выручки), млн. руб | 18 188 | 27 148 | 35 035 | 7 887 |

| 6 | Темпы изменения к предыдущему году, % | 11 | 49 | 29 | -20 |

Как видно из таблицы 5 объем производства в ОГУП «Ирбитский молочный завод» в 2008 году по сравнению с уровнем 2007 года в натуральном выражении увеличился по сухим молочным продуктам на 18,7%, по цельномолочной продукции на 5,9%, по мороженому – 18,8%. При этом выпуск масла животного уменьшился в 2008 году по отношению к 2007 году на 31,7%, что произошло по причине ухудшения ценовой конкурентоспособности производимого на предприятии масла. Это ухудшение конкурентоспособности было обусловлено удешевлением продукции предприятий-конкурентов, ставших широко применять растительные масла при производстве масла животного.

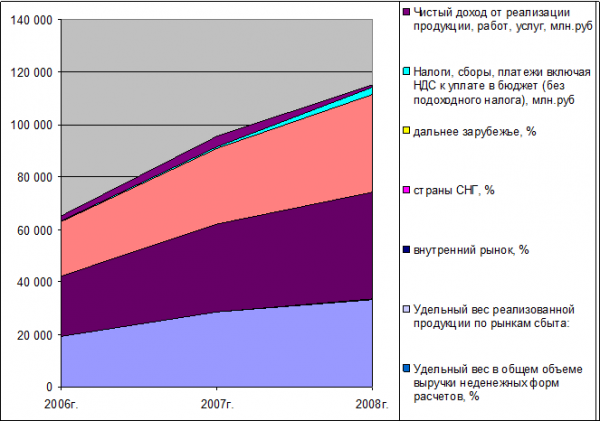

Таблица 6 – Выручка и реализация продукции

| № п.п. | Наименование показателей | 2006г. | 2007г. | 2008г. | Абсолют-ное отклоне-ние 2008/2007 | Относите-льное отклоне-ние 2008/2007% |

| 1 | Полные издержки на произведенную продукцию, всего, млн. руб | 19 146 | 28 606 | 33 361 | 4755,0 | 16,6 |

| 2 | Из полных издержек | |||||

| Переменные, % | 89,6 | 90,9 | 89,8 | -1,1 | -1,2 | |

| Постоянные, % | 10,4 | 9,1 | 10,2 | 1,1 | 12,1 | |

| 3 | Выручка от реализации продукции, работ, услуг, всего, млн.руб | 22 844 | 33 330 | 40 791 | 7461,0 | 22,4 |

| 4 | Выручка от реализации продукции, работ, услуг (без налогов из выручки), всего, млн.руб | 20 940 | 28 765 | 37 233 | 8468,0 | 29,4 |

| 5 | Удельный вес в общем объеме выручки неденежных форм расчетов, % | 39,8 | 32,2 | 6,8 | -25,4 | -78,9 |

Продолжение таблицы 6 – Выручка и реализация продукции

| 6 | Удельный вес реализованной продукции по рынкам сбыта: | |||||

| внутренний рынок, % | 52,2 | 54,7 | 41,5 | -13,2 | -24,1 | |

| страны СНГ, % | 46,5 | 45,3 | 57,6 | 12,3 | 27,2 | |

| дальнее зарубежье, % | 1,3 | — | 0,9 | |||

| 7 | Налоги, сборы, платежи включая НДС к уплате в бюджет (без подоходного налога), млн.руб | 1 904 | 4 565 | 3 553 | -1012,0 | -22,2 |

| 8 | Чистый доход от реализации продукции, работ, услуг, млн.руб | -1 786 | -3 823 | -1 029 | 2794,0 | -73,1 |

Динамика изменения объема и себестоимости произведенной продукции за 2006-2008гг. представлена на рис.2.

Рисунок 2 — Стоимостная структура производственного выпуска

Полные издержки на произведенную продукцию в 2008 году составили 33361 миллион рублей, что превысило издержки предыдущего года на 16,6%. Выручка от реализации произведенной продукции составила 40791 миллион рублей, что превысило выручку 2007 года на 22,4%. Сопоставление данных показателей говорит о том, что производительность труда на предприятии значительно увеличилась, так же как увеличились объемы реализации продукции, а значит и популярность и узнаваемость товаров на рынке. Но несмотря на это, чистый доход от реализации продукции не перестал иметь отрицательное значение и составил -1029 миллион рублей.

2.4 Анализ положения товаров ОГУП «Ирбитский молочный завод» на рынках сбыта., Таблица 7 —

| № п.п. | Наименование показателей | 2006г. | 2007г. | 2008г. |

Абсолютное отклонение 2008/2007 |

Относительное отклонение 2008/2009 |

| 1 | Удельный вес реализованной продукции по рынкам сбыта: | |||||

| внутренний рынок, % | 52,2 | 54,7 | 41,5 | -13,2 | -24,1 | |

| страны СНГ, % | 46,5 | 45,3 | 57,6 | 12,3 | 27,2 | |

| дальнее зарубежье, % | 1,3 | — | 0,9 | 0 | — | |

| 2 | Налоги, сборы, платежи включая НДС к уплате в бюджет (без подоходного налога), млн.руб | 1 904 | 4 565 | 3 553 | -1012 | -22,2 |

| 3 | Чистый доход от реализации продукции, работ, услуг, млн. руб | -1 786 | -3 823 | -1 029 | 2794 | -73,1 |

| 4 | Рентабельность произведенной продукции, % | -5,0 | -5,1 | 5,0 | 10,1 | -198,0 |

| 5 | Рентабельность реализованной продукции, % | -7,5 | -11,0 | -1,3 | 9,7 | -88,2 |

| 6 | Рентабельность продаж, % | -8,1 | -12,4 | -1,3 | 11,1 | -89,5 |

| 7 | Коэффициент текущей ликвидности стр.баланса: 290/(790-720) (удовлетв.не менее 1,7) | 0,54 | 0,46 | 0,53 | 0,07 | 15,2 |

| 8 | Коэффициент обеспеченности собственными оборотными средствами стр.баланса: (590-690-190)/290 (удовлетв. не менее 0,3) | -1,31 | -1,39 | -1,04 | 0,35 | -25,2 |

| 9 |

Коэффициент обеспеченности финансовых обязательств активами стр.баланса: 790/390 |

0,42 | 0,44 | 0,49 | 0,05 | 11,4 |

| 10 | Коэффициент структуры капитала стр.баланса: 790/(590+690) | 0,73 | 0,77 | 0,97 | 0,2 | 26,0 |

| 11 | Удельный вес краткосрочных и долгосрочных обязательств в выручке от реализации продукции стр.баланса: 790/выручка*100%, % | 37,7 | 49,4 | 46,4 | -3 | -6,1 |

| 12 | Срок оборачиваемости капитала стр.баланса: 390/выручка*360дн. | 323 | 409 | 339 | -70 | -17,1 |

Анализируя представленную таблицу можно сделать вывод о том, что в период с 2007 года по 2008 год удельный вес реализованной продукции на внутреннем рынок уменьшился на 13,2%, а удельный вес реализованной продукции в страны СНГ увеличился на 12,3%, следовательно можно говорить о том, что предприятие расширяет свое влияние на внутреннем рынке, делая свою продукцию более узнаваемой. Рентабельность произведенной продукции увеличилась в этот период на 10,1%, что в свою очередь увеличило рентабельность произведенной продукции на 9,7% и повысило рентабельность продаж на 11,1%.

В настоящее время среднедушевое потребление молока и молочных продуктов в России составляет примерно 204 кг в год, в том числе только молока 226 кг. Это значительно ниже научно обоснованной физиологической потребности людей в этих продуктах (около 392 кг).

При этом потребители отдают предпочтение дешевым молочным продуктам, что объясняется низким уровнем доходов населения.

Приоритетными направлениями в развитии технологий и создании новых продуктов в молочной промышленности являются:

- разработка технологий и продуктов (сметаны, творогов, кисломолочных напитков, мягких и твердых сыров) с использованием бактериальных концентратов прямого внесения;

- разработка технологии производства сухого ферментированного продукта для детского питания;

- разработка новых видов гомогенизированных молочных продуктов с использованием полифункциональных пищевых добавок отечественного производства;

- разработка новых видов мягких сычужных сыров, включая сыры с плесенью (типа «рокфор», «камамбер» и др.), сыры типа «фетта», формованных и пастообразных сыров с пониженной жирностью и повышенным содержанием белка, в том числе с добавлением вкусоароматических ингредиентов и структурообразователей;

- разработка новых видов молочных продуктов (кисломолочных, творожных изделий, сливочных паст, и др.) с добавлением растительной клетчатки для придания им функциональных и диетических свойств, улучшения их усвояемости, увеличения выхода готовой продукции;

- разработка технологии получения молочного жира из молочно-жирового сырья (сливок, сливочного и подсырного масла и др.), обладающего длительным сроком хранения, который может использоваться для изготовления восстановленных и комбинированных молочных продуктов, производства кондитерских, хлебобулочных и других пищевых продуктов;

- разработка технологии производства кормовых добавок на основе молочной сыворотки, подвергнутой изомеризации, в которой часть молочного сахара преобразуется в лактулозу, обладающую пребиотическими свойствами и способствующую снижению уровня заболеваемости молодняка животных;

— создание технологии производства полуфабрикатов на основе молочной сыворотки в жидком и сгущенном виде с обогащением растительными белками и клетчаткой, которые могут быть использованы для производства молочных продуктов и в качестве кормовых добавок.

Таким образом, программа развития перерабатывающей отрасли ориентирует молочную промышленность на:

- расширение ассортимента и увеличение объемов производства молочных продуктов (творога, мягких сыров, кисломолочных продуктов с использованием растительных, плодово-ягодных и других наполнителей),

- производство диетических и лечебно-профилактических молочных продуктов,

- совершенствование упаковки и технологий, позволяющих увеличивать сроки хранения продукции.

План производства основных видов молочной продукции согласно «Программе развития мясной и молочной промышленности на 2009-2012 годы» представлен в таблице 7.

Таблица 7 —

| № п/п | Наименование продукции | 2009 год | 20010 год | 20011 год | 2012 год | Абсолютное отклонение 2012/2009 | Относительное отклонение 2012/2009, % |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | Масло животное | 75,6 | 65 | 65 | 65 | -10,6 | -14,0 |

| 2 | Сыры жирные | 62,0 | 74,0 | 80,0 | 140,0 | 78 | 125,8 |

| 3 | Цельномолочная продукция | 920,7 | 1008,9 | 1100,0 | 1200,0 | 279,3 | 30,3 |

| 4 | Сухое цельное молоко | 25,6 | 44,0 | 49,0 | 50,0 | 24,4 | 95,3 |

| 5 | Консервы молочные, млн. усл.б. | 110,2 | 157,0 | 160,0 | 187,0 | 76,8 | 69,7 |

| 6 | Мороженое | 7,7 | 15,6 | 16,5 | 17,0 | 9,3 | 120,8 |

Приведенные данные свидетельствуют о том, что структура производства предприятий молочной промышленности изменится. Приоритетное значение будет принадлежать производству высококачественной молочной продукции, так уровень выпуска сыров жирных планируется к 2012 году увеличить более чем в 2 раза по отношению к 2009 году, практически в 2 раза увеличится производство сухого цельного молока, на 30% — выпуск цельномолочной продукции. К 2012 году планируется сокращение производства масла животного на 14% до уровня 65 тысяч тонн в год.

Изменение структуры производства соответствующим образом отразится на структуре переработки молока.

Таблица 8 —

| № п/п | Наименование продукции | 2009 год | 20010 год | 20011 год | 2012 год | Изменение 2012/2009 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Масло животное | 49 | 42 | 39 | 29 | -20 |

| 2 | Сыры жирные | 18 | 20 | 21 | 30 | 12 |

| 3 | Цельномолочная продукция | 24 | 25 | 26 | 26 | 2 |

| 4 | Сухое цельное молоко | 5 | 7 | 8 | 9 | 4 |

| 5 | Консервы молочные, млн.усл.б. | 3 | 5 | 5 | 5 | 2 |

| 6 | Мороженое | 1 | 1 | 1 | 1 | 0 |

Как видно из таблицы, удельный вес молока, используемого для производства сыров жирных, планируется довести до уровня 30% (в 2009 году -18%), для изготовления сухого цельного молока – до 9% (в 2009 году -5%), что объясняется расширением объемов производства данных номенклатурных групп. В отношении масла животного программой предусмотрено уменьшение доли потребляемого для его изготовления молока до 29%.

Основными покупателями продукции ОГУП «Ирбитский молочный завод» на территории страны являются торговые предприятия, которые реализуют ее населению через розничные структуры.

Таким образом, можно выделить основные тенденции в развитии рынка молочных продуктов на ближайшие годы:

- рост потребления и объема рынка;

- изменение структуры производства и потребления молочных продуктов в пользу более высококачественной продукции;

- дальнейшее усиление конкуренции со стороны российских предприятий, появление новых торговых марок.

Для укрепления конкурентных позиций на внутреннем рынке ОГУП «Ирбитский молочный завод» необходимо постоянное обновление ассортимента выпускаемой продукции, улучшение ее качества и потребительских свойств, в том числе за счет совершенствования упаковки и улучшения внешнего вида продукции.

Достижение стоящих перед ОГУП «Ирбитский молочный завод» рыночных целей потребует активизации мероприятий комплекса стимулирования. Особенно актуально это на современном этапе, когда на российском рынке появилось огромное количество разнообразной продукции как отечественного, так и российского производства. В связи с этим в ОГУП «Ирбитский молочный завод» планируется широко использовать средства массовой информации (телевидение, радио, республиканскую и местную печать).

Периодичность и интенсивность такого воздействия будет зависеть от достигнутых результатов и от сезона.

Менее затратным является бесплатное распространение рекламных плакатов по магазинам розничной сети (сокращается бесполезная аудитория за счет подбора мест распространения), а также изготовление и распространение рекламных полиэтиленовых пакетов с товарным знаком предприятия.

Для расширения сбыта молочных продуктов, особенно на насыщенном российском рынке, имеется необходимость в торговой марке, способной закрепить в сознании потребителей устойчивый образ продукции, как это делается в настоящее время практически всеми молочными комбинатами Российской Федерации. При этом можно заметить, что в последние годы в России все более непопулярными становятся псевдоиностранные названия и все больше предприятий используют подчеркнуто русские – «Милая Мила», «Домик в деревне» и т.д. Важным элементом продвижения продукции предприятия на рынке является участие в выставках, посвященных отраслевой тематике.

3. Рекомендации по совершенствованию сбытовой деятельности ОГУП «Ирбитский молочный завод» и их экономическое обоснование.

3.1 Повышение качества выпускаемой продукции

Основа конкурентоспособности продукции – ее высокое качество. Поэтому вопросам обеспечения качества продукции на предприятии уделяется первостепенное внимание.

Система обеспечения качества продукции на ОГУП «Ирбитский молочный завод» основана на выполнении требований нормативных документов по всем видам работ, структурными подразделениями, отделами и службами.

На предприятии имеется нормативная документация (ГОСТы, СТБ, ТУ и технологические инструкции) на все виды поступающего сырья и выпускаемой продукции.

Контроль качества поступающего сырья, вспомогательных материалов, технологических процессов на всех стадиях производства и контроль готовой продукции осуществляет производственная лаборатория.

В состав производственной лаборатории входят:

- приемная лаборатория;

- лаборатория физико-химического анализа готовой продукции;

- микробиологическая лаборатория;

- подразделения радиационного контроля.

Производственная лаборатория осуществляет:

- физико-химический, микробиологический и радиационный контроль качества поступающего сырья, вспомогательных материалов и тары;

- регулирует качество вырабатываемой продукции по ходу технологического процесса;

- контролирует качество готовой продукции по физико-химическим, микробиологическим и радиационным показателям.

Результаты контроля фиксируются в специальных журналах. По результатам контроля разрабатываются конкретные мероприятия с указанием ответственных исполнителей и сроков их выполнения.

Лаборатория обеспечена необходимым оборудованием, реагентами и необходимой посудой, обеспечивающими точность выполнения исследования.

Продукция ОГУП «Ирбитский молочный завод», подлежащая обязательной сертификации, сертифицирована.

Затраты на предупреждение возникновения несоответствий носят положительный характер и направлены на снижение затрат, связанных с контролем и подтверждением соответствия продукции, а также потерь, связанных с выпуском несоответствующей продукции.

Затраты на предупреждение возникновения несоответствия определяются расчетным методом на основании плана мероприятий по качеству или программы качества.

Информация о затратах на предупреждение возникновения несоответствий отражается непосредственно в планах мероприятий (программах) или в технико-экономических обоснованиях на выполнение отдельных проектов (мероприятий заданий), планов (программ) в целом.

Затраты на предупреждение возникновения несоответствий в зависимости от уровня реализации мероприятий относятся на общезаводские (общецеховые) расходы и учитываются при калькулировании себестоимости.

Затраты, связанные с контролем и подтверждением соответствия продукции, направлены на обеспечение планируемого (согласованного) уровня качества.

Затраты на контроль и подтверждение соответствия продукции определяют расчетным методом при проектировании, организации и технической подготовке производства и отражают в сметной или технологической документации.

Затраты на контроль и подтверждение соответствия продукции пересматриваются путем прямого учета по результатам выполнения планов мероприятий (программ) при совершенствовании систем качества, внедрении новых средств измерения, контроля, обработки и отображения информации о качестве продукции, а также при повышении требований к снижению потерь, связанных с выпуском несоответствующей продукции.

Затраты, связанные с выпуском несоответствующей продукции, определяют путем прямого учета и отражают в соответствии с системой корреспонденции счетов и регистров, журнально-ордерной формой бухгалтерского учета, принятыми на предприятии.

Информация о затратах, связанных с выпуском несоответствующей продукции, подлежит систематическому анализу (ежедневно — на уровне бригад, смен, участков; еженедельно — на уровне цехов; ежемесячно — на уровне предприятия).

Экономический анализ затрат, связанных с качеством, направлен на достижение следующих целей:

- выбор оптимальных решений всех частных вопросов в системе качества;

- учет экономического эффекта в программах и планах мероприятий по качеству на всех уровнях (отраслевой, предприятий, структурных подразделений);

- оценка окупаемости затрат;

- установление очередности совершенствования элементов систем качества, мотивации работ в области качества.

Экономическую эффективность затрат, связанных с качеством, определяют:

- при включении в план работ соответствующих мероприятий;

- при совершенствовании элементов систем качества;

- при согласовании составных частей производств.

Экономическую эффективность затрат, связанных с качеством, рассматривают относительно затрат на предупреждение возникновения несоответствий, контроля и подтверждения соответствия.

Экономическую эффективность затрат на предупреждение возникновения несоответствий (Эзпр) рассчитывают по формуле:

Эзпр = (1 – (Зн + Зк) / Зпр) * 100

где Зн- затраты, связанные с выпуском несоответствующей продукции требованиям сертификации в рассматриваемый Период;

- Зпр- затраты на предупреждение возникновения несоответствий в рассматриваемый период;

- Зк — затраты на контроль и подтверждение соответствия продукции в рассматриваемый период.

На основании отчетных и плановых данных предприятия можно определить затраты на мероприятия. По оценке специалистов завода затраты, связанные с выпуском несоответствующей продукции требованиям сертификации в рассматриваемый период равны 1,2 млн.руб., затраты на предупреждение возникновения несоответствий в рассматриваемый период на заводе в отчетном периоде составили 6,3 млн.руб. Затраты на контроль и подтверждение соответствия продукции в рассматриваемый период составили 8,9 млн.руб.

На основании отчетных и плановых данных предприятия можно рассчитать экономическую эффективность:

Эзпр = (1 – (1,2 + 6,3)/8,9)*100 = 15,73 %

Экономическая эффективность суммарных затрат на предупреждение возникновения несоответствия, контроль и подтверждение соответствия продукции (Ззпрк) рассчитывают по формуле:

- Эзк = (1- Зн /( Зпр + Зк) *100;

- Эзк = (1 + 1,2 / (6,3 + 8,9) * 100 = 107,89 %.

Для каждого предприятия оптимальная эффективность затрат, связанных с качеством, имеет индивидуальное значение и определяется на основании конкретных условий производства.

Полный же экономический эффект в данном случае – это экономия затрат.

ЭЗ = 8,9 + 1,2 – 6,3 = 3,8 млн.руб.

Данная экономия может быть источником роста прибыли.

Производственные затраты на качество — это затраты, осуществляемые предприятием с целью достижения и обеспечения требуемого уровня качества продукции.

Таблица 9 —

| Показатель | Сумма |

| Затраты, связанные с выпуском несоответствующей продукции требованиям сертификации в отчетном периоде, Млн.руб. | 1,2 |

| Затраты на предупреждение возникновения несоответствий, Млн.руб. | 6,3 |

| Затраты на контроль и подтверждение соответствия продукции в отчетном периоде, Млн.руб. | 8,9 |

| Эффективность проекта, %. | 107,89 |

| Экономический эффект (экономия затрат), Млн.руб. | 3,8 |

За счет экономии затрат можно повысить прибыль предприятия при сохранении прежних цен, либо снизить себестоимость в зависимости от текущей ситуации на рынке.

Производственные затраты делятся на три категории:

1) затраты на предупреждение возникновения дефектов;

2) затраты на контроль и оценку качества продукции;

3) затраты, обусловленные выпуском дефектной продукции (издержки от брака).

Затраты на предупреждение возникновения дефектов — это затраты на любое действие, принимаемое с целью выявления, предупреждения или уменьшения риска несоответствия продукции требованиям качества.

3.2 Совершенствование ценовой политики и рекламной стратегии на предприятии

Не последнюю роль при формировании ассортимента играет ценовая политика. Как известно, цена представляет собой экономическую категорию, означающую сумму денег, за которую продавец хочет продать, а покупатель готов купить товар. Применению на практике последовательной политики ценообразования может помешать ряд объективных и субъективных факторов. Среди субъективных можно назвать отсутствие информации о рынке, конкурентах, отсутствие у менеджеров знаний обо всех тонкостях современной политики цен и т.д.

На ОГУП «Ирбитский молочный завод»процесс формирования цен складывается по системе затратного ценообразования, функционирующего на базе законодательства Российской Федерации.

Однако на перерабатывающих предприятиях Российской Федерации существует целенаправленная ценовая политика.

Суть целенаправленной ценовой политики заключается в том, чтобы устанавливать на товары такие цены, так варьировать ими в зависимости от ситуации на рынке, чтобы овладеть его максимально возможной долей, добиться запланированного объёма прибыли и успешно решать все стратегические и тактические задачи.

На ОГУП «Ирбитский молочный завод » производится некоторая часть достаточно однообразной продукции. Можно вести учёт издержек по каждому виду продукции отдельно, но это очень трудоёмко. Прямые затраты сразу относят на себестоимость каждого вида продукции. Затраты, которые относятся к производству нескольких видов изделий, должны распределяться между этими видами продукции. Такие затраты называются косвенными.

Механизм калькулирования себестоимости в наиболее общем виде состоит в добавлении к прямым затратам доли косвенных затрат в некоторой пропорции, одинаковой для всех видов производимой продукции.

На ОГУП «Ирбитский молочный завод» косвенные затраты распределяются пропорционально прямым затратам на производство продукции.

Однако можно распределять затраты иным путём. В качестве критерия распределения затрат выступает не отнесение к прямым и косвенным, а отнесение к переменным и постоянным: в себестоимость должны включаться только переменные затраты, а постоянные учитываются отдельно. Поскольку большую часть косвенных расходов можно отнести к постоянным, то этот процесс выглядит как исключение косвенных расходов. Однако для точности расчётов из косвенных затрат надо исключать ту часть, которую нельзя считать постоянными и добавлять к переменным. Последнее означает, что в данном случае от процедуры распределения затрат избавиться, как правило, не удаётся, хотя доля распределяемых затрат существенно уменьшается. В практике этот метод называется методом «directcosting».

Использование показателя маржинального дохода помогает предприятию быстро производить расчёты финансового результата при изменении цен на продукцию и управлять ими.

Для организации рекламной компании предприятию необходимо нарастить мощности, снизить себестоимость продукции или иным способом повысить прибыль. Но в настоящий момент ОГУП «Ирбитский молочный завод»может организовать рекламный сайт, рекламные пакеты. Привлекать средства на широкую рекламную компанию для предприятия в настоящий момент будет экономически не эффективно.

Рассмотрим экономический эффект от создания рекламного сайта.

Экономичный Сайт 1432000 руб.

Сайт для любых фирм, общий объем 15 листов;

- Информационное проектирование (разработка системы навигации по сайту);

- Разработка эксклюзивного дизайна, верстка, подготовка иллюстраций;

- Каталог товаров (услуг);

- Несколько модулей по выбору клиента, например, вакансии компании, новости и фото галерею;

- Регистрация в поисковых системах и каталогах;

- Установка счетчика посещаемости сайта.

По оценкам экспертов такой сайт позволит повысить объем продаж ориентировочно на 8%. [23]

Таблица 10 —

| Показатель | Сумма |

| Стоимость разработки, млн.руб. | 1,432 |

| Прирост объема продаж, % | 8 |

| Прирост объема продаж, млн.руб. | 3263,28 |

| Дополнительная прибыль, млн.руб. | 77 |

| Экономический эффект, млн.руб. | 75,58 |

Запланированный объем продаж на 20010 год, таким образом, возрастет на 40791 * 0,08 = 3263,28 млн.руб.

Экономический эффект, в данном случае – это дополнительная прибыль. То есть

ЭЭ = 3263,28 * 2,36 / 100 – 1,432 = 75,58 млн.руб.

То есть экономический эффект от разработки веб-сайта составит в планируемом году 77,639 млн.руб..

Для реализации рекламной стратегии уже предлагалось разработать рекламный сайт. Следующим шагом рекламной стратегии может быть реклама в периодических изданиях, в частности в местных и республиканских газетах. Говорить о рекламе на телевидении еще рано. Данное мероприятие заведомо неэффективно, так как стоимость рекламы на телевидении достаточно высока и не принесет сопоставимых финансовых результатов.

Искусственное увеличение спроса также может привлечь дополнительные выгоды.

Как показал анализ наибольший объем в производстве занимают сухие молочные продукты — 72,5%. Как известно сухую молочную продукцию закупают только различные предприятия крупными партиями как сырье для производства своей продукции. Можно разработать рекламную акция, в которой при покупке продукции свыше, к примеру, 200 тыс.руб. предоставляется скидка в размере 2-3%. Во-первых это привлечет потребителя и повысит привлекательность покупок с точки зрения потребителя. Во-вторых, простимулирует имеющихся потребителей своей продукции для покупки большей партии продукции, чем ему необходимо.

Однако при проведении данной акции следует учитывать рентабельность продукции. Средняя рентабельность названной продукции 5,4%. Таким образом, скидка может составлять около 2% или при покупке более чем на 200 тыс.руб..

Оценить экономический эффект от данного мероприятия достаточно сложно, так как не определено поведение потребителя. Однако многие предприятия используют данную стратегию при повышении спроса.

По оценке экспертов различных предприятий спрос на продукцию повышается в размере 12-15%. Исходя из этого, рассчитаем экономический эффект.

Производство продукции в отчетном периоде составило 40791 млн.руб. из них сухие молочные продукты – 33979 млн.руб. Прирост объемов продаж составит 12%:

Пр = 33979 * 12 / 100 = 4077 млн.руб.

Дополнительные убытки составят 2% (по условию акции):

З = 4077 * 0,02 = 81,5 млн.руб.

Дополнительная прибыль = 4077 * 2,36 / 100 = 96,2 млн.руб.

Экономический эффект = 96,2 – 81,5 = 14,7 млн.руб.

Таблица 11 —

| Показатель | Сумма |

| Производство сухих молочных продуктов в отчетном периоде, Млн.руб. | 33979 |

| Прирост продаж, % | 12 |

| Прирост продаж, Млн.руб. | 4077 |

| Убытки от мероприятия, Млн.руб. | 81,5 |

| Прибыли от мероприятия, Млн.руб. | 96,2 |

| Экономический эффект, Млн.руб. | 14,7 |

Таким образом, дополнительные прибыли составят 13,9 млн.руб. Однако такую политику сбыта не стоит брать за правило, это может только выступить как единичный случай привлечения покупателей, так как такая акция снижает рентабельность продукции.

Тем не менее такой коммерческий ход позволит завоевать на 12-15% больше потенциальных покупателей.

По результатам произведенных расчетов следует составить сводную таблицу.

Таблица 12 –

| Мероприятие | Прирост финансовых результатов после внедрения | Затраты на внедрение | Экономический эффект | |

| Выручка | Прибыль | |||

| Увеличение затрат на контроль качества продукции | 0 | 10,1 | 6,3 | 3,8 |

| Создание информационного рекламного веб-сайта | 3263,28 | 77 | 1,432 | 75,58 |

| Проведение политики скидок на сухую молочную продукцию | 4077 | 96,2 | 81,5 | 14,7 |

| Итого | 7340,28 | 173,2 | 89,232 | 93,38 |

В результате полный экономический эффект от предложенных мероприятий составит.

ЭЭ п = 3,8 + 75,58+ 14,7 = 93,38 млн.руб.

Предлагаемые мероприятия по увеличению производства и сбыта продукции позволят предприятию ОГУП «Ирбитский молочный завод» улучшить свои технико-экономические показатели в плановом периоде.

В результате предложенных мероприятий ОГУП «Ирбитский молочный завод» увеличит объёмы производства и реализации продукции.

Заключение

Актуальность проблемы организации и управления производством и реализацией продукции связано с большим предложением товаров на рынке, с растущими потребностями покупателей и возрастанием неценовой конкуренции.

На предприятии постоянно ведётся работа по расширению и обновлению ассортимента. ОГУП «Ирбитский молочный завод» обеспечено высококвалифицированными кадрами. Возрастает среднемесячная заработная плата. Выпуск продукции в натуральном выражении в 2008 году возрос по сравнению с 2007 годом на 1 %. Это связано со слабым расширением рынков сбыта. Однако эти данные свидетельствуют о том, что спрос на продукцию растёт.

На основе проведённого исследования были разработаны следующие рекомендации:

- при организации сбыта продукции необходимо провести исследования в области маркетинга – систематизировать данные о том, что предпочитают покупать потребители;

- особое внимание уделять качеству и внешнему виду продукции;

- при формировании цены необходимо по возможности придерживаться стратегии неокруглённых цен. В каждой ассортиментной группе фирме необходимо определить базовый товар, который удовлетворяет основные запросы потребителей.

- активизировать рекламу и иные методы продвижения товара и стимулирования сбыта.

- организовать фирменную торговлю продукцией

Специалистам предприятия необходимо ежегодно проводить работу по расширению и обновлению ассортимента, улучшению качества продукции, дизайна, упаковки, применению упаковочных материалов.

Анализ динамики основных показателей деятельности предприятия показывает, что объем производства в 2008г по сравнению с 2007г в натуральном выражении увеличился: по сухим молочным продуктам на 18,7%, по цельномолочной продукции на 5,9%, по мороженому – на 18,8%. Выручка от реализации продукции на предприятии в 2008г по сравнению с уровнем 2006г. увеличилась на 17947 млн.руб или 78,6%, а с 2007г. — 7 461 млн.руб или 22,4%. Себестоимость реализованной продукции в 2008г увеличилась на 18,5 %. Рентабельность реализованной продукции в 2008г составила -0,5%. Уровень затрат на 1 рубль продукции повысился в 2007г до 1,08 рубля, а в 2008г снизился до 1 рубля.

Работа за состоянием качества продукции производится в соответствии со схемами контроля. Результаты контроля фиксируются в специальных журналах. По результатам контроля разрабатываются конкретные мероприятия с указанием ответственных исполнителей и сроков их выполнения.

В аналитической части рассмотрена общая экономическая и финансовая картина предприятия. Рассмотрена организация производства и сбыта на предприятии, проведен анализ производства и реализации продукции. По результатам анализа выявлена четкая тенденция объемов производства и реализации на рост в текущих ценах. Однако анализ влияния ценового фактора на объемы реализации указал на нестабильную динамику роста реализации.

По итогам анализа можно сделать вывод о достаточно высоком уровне организации производства и сбыта продукции на ОГУП «Ирбитский молочный завод». Однако используемые методы на предприятии не позволяют выйти на положительную сумму прибыли.

В результате предложены следующие мероприятия:

1) Совершенствование системы качества продукции

2) Развитие фирменной торговой сети

3) Увеличение затрат на рекламу

4) Проведение политики скидок с целью привлечения потенциальных покупателей.

Предложенные мероприятия позволят организации выйти на положительную прибыль и рентабельность, получить положительный экономический эффект от предложенных мероприятий.

1. Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие. – М.: ЮНИТИ-ДАНА, 2005. – 405 с.

2. Королько А.А. Современная экономика предприятия: Учебно-методическое пособие. М.: ЗАО “Веды”, 2003 – 527с.

3. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – 4-е изд., перераб. и доп. — М.: ИНФРА-М, 2007. – 512с.

4. Бороненкова С.А. Экономический управленческий анализ: Учеб. Пособие. – Екатеринбург: Изд-во Урал. Гос. Экон. Ун-та, 1999. – 360с.

5. Савицкая Г.В. Анализ хозяйственной деятельности – Минск: ООО «Новое знание», 2005.- 688с.

6. Дубровский В.Ж., Чайкин Б.И. Экономика и управление предприятием (фирмой): Учебник. – Екатеринбург, 1998.

7. Бородина Е.И. Финансы предприятий — М.: Юнити, 2006.- 258 с.

8. Грузинов В.П., Грибов В.Д. «Экономика предприятия». Учебное пособие. – М.: «Финансы и статистика», 2001.

9. Донцова Л.В., Никифорова Н.А. Формирование и оценка показателей промежуточной (квартальной) и годовой отчетности. – М.: Изд-во «Дело и Сервис», 2006. – 272 с.

10.Ефимова О.В. Финансовый анализ. 2-е изд., перераб. и доп. – М.: Изд-во «Бухгалтерский учет», 2005. – 320 с.

11. Ковалев В.В. Финансовый анализ — М.: Финансы и статистика, 2005. – 548 с.

12.Ковалев В.В., Патров В.В. Как читать баланс. – 4-е изд., перераб. и доп. – М.: Финансы и статистика, 2002. – 520 с.

13.Чернов В.А. Экономический анализ. Под ред. проф. М.И. Баканова. — М.: ЮНИТИ-ДАНА, 2006. — 686с.

14. Чечета А.П. Экономия материальных ресурсов: пути совершенствования учета и анализа — М.: Финансы и статистика, 2005.- 129 с.

15. Шепеленко Г.И. Экономика, организация и планирование производства на предприятии. Ростов – на – Дону: издательский центр «МарТ», 2007.–544 с.

16.Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. – М.: ИНФРА – М, 2006. – 208 с.

17. Шуляк П.Н. Финансы предприятий – М.: Издательский Дом «Дашков и К», 2006.- 697 с.

18. Чернов В.А. Управленческий учёт и анализ коммерческой деятельности.-М.: Финансы и статистика, 2001.

19. Ширенбек Х. Экономика предприятия: Учебник для вузов 15-е изд. Пер. с нем. Под общей ред. И.П. Бойко и К.Рихтера. – СПб.: Питер, 2005 – 848с

20. http://www.expert.ru.

21. http://www.financepress.ru

22. http://www.inesnet.ru

23.

Приложения, План по производству продукции на 2007-2009 года.

| № | Наименование видов продукции | Объем производства | В том числе по кварталам | |||

| 1 | 2 | 3 | 4 | |||

| 1 | Сухое цельное молоко 25% | 8700 | 1350 | 3100 | 3100 | 950 |

| 2 | Масло крестьянское | 900 | 150 | 310 | 310 | 115 |

| 3 | Цельномолочная продукция – всего | 7200 | 1800 | 1800 | 1800 | 1800 |

| 4 | Молоко паст 3,2% пл 1л | 1320 | 330 | 330 | 330 | 330 |

| 5 | Молоко паст 3,2% пл 0,5л | 120 | 30 | 30 | 30 | 30 |

| 6 | Молоко паст 3,2% «Вкусное» п-п 1л | 120 | 30 | 30 | 30 | 30 |

| 7 | Молоко паст 3% «Белые ночи» пл 1л | 1320 | 330 | 330 | 330 | 330 |

| 8 | Молоко паст 3% «Белые ночи» пл 0,5л | 120 | 30 | 30 | 30 | 30 |

| 9 | Молоко паст 2,5% пл 0,5 с вит премиксом | 12 | 3 | 3 | 3 | 3 |

| 10 | Молоко паст 1,5% пл 1л | 444 | 111 | 111 | 111 | 111 |

| 11 | Кефир 3,4% «Столичный» 1кг | 180 | 45 | 45 | 45 | 45 |

| 12 | Кефир 3,2% пл 1кг | 420 | 105 | 105 | 105 | 105 |

| 13 | Кефир 3,2% пл 0,5кг | 72 | 18 | 18 | 18 | 18 |

| 14 | Кефир 3,2% пл 0,2кг | 24 | 6 | 6 | 6 | 6 |

| 15 | Кефир 3,2% «Биолюкс» пл 0,5кг | 12 | 3 | 3 | 3 | 3 |

| 16 | Ряженка 4% пл 0,5кг | 60 | 15 | 15 | 15 | 15 |

| 17 | Сметана 21% пл 0,5 | 12 | 3 | 3 | 3 | 3 |

| 18 | Сметана 23% «Троицкая» пл 0,5кг | 240 | 60 | 60 | 60 | 60 |

| 19 | Сметана 23% «Троицкая» стаканчик 250г | 36 | 9 | 9 | 9 | 9 |

| 20 | Сметана 25% пл 0,5кг | 48 | 12 | 12 | 12 | 12 |

| 21 | Сырки 8% сладкие 100г | 48 | 12 | 12 | 12 | 12 |

| 22 | Сырки 8% сладкие с изюмом 100г | 48 | 12 | 12 | 12 | 12 |

| 23 | Сырковая масса % фас 250г | 12 | 3 | 3 | 3 | 3 |

| 24 | Продукт творожный 10% «Любительский» фас 250г | 120 | 30 | 30 | 30 | 30 |

| 25 | Нежирная продукция – всего | 900 | 225 | 225 | 225 | 225 |

| 26 | Творог нежирный фасованный | 120 | 30 | 30 | 30 | 30 |

| 27 | Адыгейский сыр | 30 | 7 | 7 | 7 | 8 |

| 28 | Мороженое | 120 | 42 | 42 | 42 | 18 |

| 29 | ЗЦМ | 550 | 250 | |||