Тема фискальной политики и ее роль в государственном регулировании экономики на сегодняшний день весьма актуальна, так как экономика РФ переживает далеко не самые лучшие дни, и от того, как правительство будет осуществлять бюджетно-налоговую политику, зависит судьба каждого человека, живущего в нашей стране и судьба всей страны в целом.

Целью данной работы является всестороннее рассмотрение фискальной политики государства как метода государственного регулирования экономики. Во-первых, будет раскрыто само понятие фискальной политики, выделены ее основные составляющие, обозначены принципы, механизмы и инструменты воздействия на хозяйственную систему общества. Во-вторых, будет проведен анализ современной фискальной политики в РФ: освещены объективные причины необходимости реформирования существующей фискальной политики, преобразования, осуществляемые правительством РФ в настоящее время.

Задачей данной курсовой работы является раскрытие смысла и изложения основных составляющих бюджетно–налоговой политики.

1. Структура государственных финансов

Исторически финансы были связаны с деятельностью государства. Они сложились, как государственные финансы, в виде образования и использования государственной казны. Это положение не только сохранилось, но и получило дальнейшее развитие. В современных условиях государство организует финансовую систему и использует её для управления народным хозяйством страны.

Финансы представляют собой довольно сложное общественное явление. Они охватывают широкую гамму обменно-распределительных отношений, которые отображаются в различных денежных потоках. При единой сущности этих отношений в них выделяются отдельные элементы, которые имеют свои характерные признаки и особенности. Изучение финансов основывается как на понимании их необходимости, сущности и роли в обществе, так и на детальном усвоении конкретных форм финансовых отношений.

Выделение форм финансовых отношений характеризует относительное отделение отдельных составляющих финансов. Совокупность этих составляющих определяется термином «финансовая система». Как и всякая другая система, она является не простым набором отдельных элементов, а совокупностью взаимосвязанных элементов, которые имеют однородные признаки.

Финансовая система государства является отображением форм и методов конкретного использования финансов в экономике и соответственно к задействованной модели экономики в значительной мере обозначается ею.

Принципы, механизмы и основные направления регулирования земельных ...

... экономической политики и выражается в правилах распределения и использования земельного фонда, ограничениях и стимулах в этой области. формы земельной собственности того, имеются различные формы ... правовые механизмы управления земельными ресурсами со стороны государства, а также разработка методов экономического регулирования земельных отношений. Земельные отношения складываются под влиянием ...

Финансовые системы некоторых государств могут отличаться по своей структуре, но они все имеют общий признак – это различные фонды финансовых ресурсов, которые отличаются по методам мобилизации и их использованию, однако тесно связаны между собой, имеют прямое и обратное влияние на экономические и социальные процессы в государстве, а также на формирование и использования фондов финансовых ресурсов в разрезе отдельных звеньев.

Можно утверждать, что каждое звено финансовой системы является независимым её элементом, но эта самостоятельность относительна в средине единого целостного.

По определению, финансовая система — это совокупность финансовых отношений, связанных с использованием фондов денежных средств через соответствующие финансовые учреждения. По природе своей финансовые отношения являются распределительными, причем распределение стоимости осуществляется, прежде всего, по субъектам. Субъекты формируют денежные фонды целевого назначения в зависимости от того, какую роль они играют в общественном производстве: являются ли непосредственными его участниками, организуют ли страховую защиту или осуществляют государственное регулирование. Именно роль субъекта в общественном производстве выступает в качестве первого объективного критерия классификации финансовых отношений. В соответствии с ним в общей совокупности финансовых отношений могут быть выделены три крупные сферы: финансы предприятий, учреждений и организаций; страхование; государственные финансы.

Финансы, подобно «кровеносной системе», пронизывают весь экономический организм страны, поддерживают его жизнедеятельность, обеспечивают воспроизводство всего общественного продукта.

Система финансовых отношений включает в свой состав следующие звенья:

- Бюджеты различных уровней;

- Фонды социального, имущественного и личного страхования;

- Валютные резервы государства;

- Денежные фонды предприятий, организаций и фирм;

- Прочие специальные денежные фонды.

(Приложение А)

Через финансовый механизм государство образует фонды денежных средств, которые используются для выполнения различных функций в экономической, социальной и политической сферах.

В системе произведённых отношений финансы функционируют посредством денег, служат элементом воздействия на хозяйственные процессы, а также являются средством формирования экономических интересов предприятия (фирм, отраслей, регионов).

Следует уяснить, что финансовые отношения – понятие более узкое, чем денежные отношения; они являются их составной частью. Если денежные отношения охватывают все экономические отношения, связанные с выполнения функций денег то финансовые отношения, связанные с движение фондов денежных средств, производственного и непроизводственного назначения.

В финансовые отношения не входят денежные отношения, связанные с товарным и денежным обращением в розничной торговле; с оплатой транспортных, бытовых, коммунальных, жилищных и прочих услуг, с движением денег при их дарении и наследовании.

В современных условиях наиболее распространённым является принцип фискального (фискал – казённый, фискальный – в интересах казны) федерализма. Такой подход используется и при построении финансовой системы России.

Производственные отношения и их система

... производственно-технические отношения. Но в производстве, кроме этих отношений, между людьми складываются также экономические отношения. Производственные отношения отличаются от производственно-технических тем, что они выражают отношения людей через их отношения к средствам производства, т.е. отношения ...

Принципы построения финансовой системы предполагают:

- Экономическая самостоятельность и чёткое разграничение функций между отдельными звеньями финансовой системы (федеральный, республиканский, областной).

Правительство финансирует решение задач общегосударственного значения – оборона, космос, внешнеэкономическая деятельность;

- местные органы – развитие школ, коммунальных учреждений, организаций общественного порядка и т.д. местные своими доходами и расходами не входят в государственный бюджет;

- Формирование бюджета осуществляется на нормативной основе;

- Взаимодействие между бюджетами различных уровней внутри государства строится на основе соглашения;

- Доходная часть бюджетов формируется в основном за счёт налогов.

С помощью финансовой системы воспроизводятся все процессы по перераспределению общественного продукта и национального дохода; регулирование финансовой политики осуществляется государством.

Основными принципами построения финансовой системы государства являются принципы демократичного централизма и фискального федерализма. Первый характерен для плановой экономики и состоит в сосредоточении в руках высшей государственной власти право на мобилизацию и использование преобладающей части финансовых средств национальной экономики. Принцип фискального федерализма означает распределение функций между отдельными звеньями финансовой системы. Правительство призвано обеспечивать цели (оборону, космос, внешние государственные отношения).

Источником их финансирования является государственный бюджет. Местные органы власти осуществляют финансирование школ, жилищного строительства, охрану общественного порядка и т.д.

Мероприятия государства по аккумуляции финансовых ресурсов, их распределению и использованию составляют финансовую политику. Она включает фискальную политику, т.е. деятельность государства в области регулирования государственных расходов и налогообложения, и бюджетную политику, направленную на регулирование бюджета. Финансовая политика осуществляется с помощью различных инструментов: субсидий, дотаций, трансфертов, налогов, таможенных пошлин. [13]

Доходы бюджета. Налоговая политика государства

Бюджет – схема доходов определённого лица (семьи, бизнеса, организации, государства и т. д.), устанавливаемая на определённый период времени, обычно на один год. Доходы бюджетов всех уровней образуются за счёт налоговых и неналоговых видов поступлений, а также за счёт безвозмездных перечислений в течение финансового года. В доходы бюджета текущего года зачисляется остаток средств на конец предыдущего года.

Доходы бюджетов всех уровней образуются за счёт налоговых и неналоговых видов поступлений, а также за счёт безвозмездных перечислений в течение финансового года. В доходы бюджета текущего года зачисляется остаток средств на конец предыдущего года.

Центральное место в системе доходов государственного бюджета занимают налоги, которые являются обязательными платежами в бюджет или во внебюджетный фонд. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику, структуру, на состояние научно-технического прогресса. Налоги изымаются федеральными или местными органами власти у населения, организаций и предприятий по ставке в законном порядке. Они выполняют регулирующую и контролирующую функции по отношению к субъектам рынка, т.е. налоги влияют на финансовые результаты и таким образом стимулируют или тормозят рост инвестиций и экономическое развитие в определённых отраслях экономики. К примеру, если государство не изымает часть доходов в виде налога, то тем самым как бы предоставляет налоговый кредит.

Государственная система охраны труда в Украине

... целостной системы государственного управления охраной труда при Кабинете Министров Украины создается Национальный совет по вопросам безопасной жизнедеятельности населения, которую возглавляет вице-премьер-министр Украины. Полномочия Государственного комитета Украины по надзору за охраной труда в отрасли создания ...

С экономической точки зрения налог – это изъятие государством в свою пользу определённой части ВВП в виде обязательного взноса. Государство устанавливает определённую систему налогов, все элементы которой должны быть взаимосвязаны и взаимозависимы. Внутри системы действуют единые понятия: «субъект» (кто платит), «объект» (база налогообложения), «ставка» (размер абсолютный или относительный), «источник» (за счёт чего платится налог).

Установлены три функции налогов:

- распределительная;

- контрольная;

- стимулирующая.

распределительной

В системе налогообложения предусмотрены следующие виды льгот:

- налогооблагаемый минимум объекта налога;

- изъятие из обложения определённых элементов объекта;

- освобождение от уплаты налогов отдельных категорий плательщиков;

- понижение налоговых ставок;

- целевые налоговые льготы, включая налоговые кредиты (отсрочки взимания налогов);

- прочие налоговые льготы.

Например, те предприятия, которым предоставлены налоговые льготы, растут и развиваются быстрее других. Предоставляя льготы, государство решает серьёзные задачи. Не облагая налогом, часть прибыли, идущей на внедрение новых технологий, оно поощряет технический прогресс. А, не облагая налогом, часть прибыли, идущей на благотворительную деятельность, государство привлекает предприятия к решению социальных проблем. Назначая более высокие налоги на сверхприбыль, государство контролирует движение цен на товары и услуги. Значительное повышение налогов способно не только ограничить, но и сделать бессмысленной предпринимательскую деятельность. Уровень производства падает, возрастает уровень безработицы, уменьшаются поступления в бюджеты всех уровней, и, как следствие, возникает дефицит бюджета. Всё это свидетельствует об отрицательном воздействии роста налогов на экономику. Если же ставки налогов снижаются, действие экономических стимулов усиливается, растут подлежащие налогообложению доходы, поступающие в бюджеты. Существуют объективные границы отчислений налогов, которые позволяют увеличить доходы государства и заинтересовать предпринимателей в развитии производства. В зарубежных странах используется такой показатель уровня налогообложения, как «эластичность налоговой системы». Согласно ему, ставки налогов должны быть столь высокими, чтобы предотвратить инфляцию, но в тоже время столь низкими, чтобы стимулировать вложения капитала, обеспечить развитие производства.

Стабильность налоговой системы не означает, что состав налогов, ставки, льготы, санкции могут быть установлены раз и навсегда. «Застывших» систем налогообложения нет и быть не может. Любая система налогообложения отражает характер общественного строя, состояние экономики страны, устойчивость социально-политической ситуации, степень доверия населения к правительству – и все это на момент ее введения в действие. По мере изменения указанных и иных условий налоговая система перестает отвечать предъявляемым к ней требованиям, вступает в противоречие с объективными условиями развития народного хозяйства. В связи с этим в налоговую систему в целом или отдельные ее элементы (ставки, льготы и т.п.) вносятся необходимые изменения.

Налог на добычу полезных ископаемых: проблемы и перспективы оптимизации

... сказать, что налог на добычу полезных ископаемых является именно налоговым платежом, поскольку отвечает законодательно установленным признакам налога (статья 8 НК РФ), в частности: индивидуальная безвозмездность, обязательный (принудительный) характер, поступление в бюджет, односторонний ...

Кейнсианское направление полагает, что сбалансированный госбюджет мешает антициклической и даже антиинфляционной политике. При этом кейнсианцы исходят из того, что государственные расходы являются важной частью совокупного спроса. Отталкиваясь от этого, они указывают, что в период высокой безработицы и соответствующего падения доходов налоговые поступления в бюджет сокращаются. Это подталкивает государство к сокращению расходов для сохранения сбалансированного бюджета или к увеличению налоговых ставок, в результате чего совокупный спрос в стране сокращается еще больше. В период же избыточного спроса с высокой инфляцией автоматически возрастают налоговые поступления в бюджет, и для уменьшения возможного профицита правительство снижает налоговые ставки или увеличивает государственные расходы, что еще больше увеличивает избыточный спрос и соответственно инфляцию. Поэтому кейнсианцы полагают, что в период спада нужно дать государству возможность увеличивать государственные расходы и снижать налоги для оживления хозяйственной жизни, а в период избыточного спроса нужна сдерживающая политика в виде уменьшения государственных расходов и увеличения налоговых ставок, И та, и другая политика ведет к несбалансированности бюджета. Если бюджет был сбалансированным, то государственная политика должна двигаться в направлении правительственного бюджетного дефицита. Возникающий в результате превышения расходов над доходами бюджетный дефицит покрывается государственными займами (внутренними и внешними).

Они осуществляются в виде продажи государственных ценных бумаг, займов у внебюджетных фондов (например, у фонда страхования по безработице или пенсионного фонда) и получения кредитов у банков (эта форма финансирования бюджетного дефицита часто практикуется местными властями).

Государственные займы – не единственный путь покрытия дефицита государственного бюджета. У большинства развитых стран со времен перехода от золотого к бумажно-денежному обращению накоплен значительный опыт покрытия бюджетного дефицита путем дополнительной эмиссии денег. Правительства особенно часто прибегают к этому средству в критических ситуациях – во время войны, длительного кризиса. Последствия такой эмиссии общеизвестны: развивается неконтролируемая инфляция, подрываются стимулы для долгосрочных инвестиций, раскручивается спираль «цена – заработная плата», обесцениваются сбережения населения, воспроизводится бюджетный дефицит.

В целях сохранения хозяйственной и социальной стабильности правительства развитых стран всемерно избегают неоправданной эмиссии денег. Для этого в систему рыночной экономики встроен специальный блок-предохранитель: конституционно закрепленная в большинстве стран независимость национального эмиссионного банка от исполнительной и законодательной власти. Эмиссионный банк не обязан финансировать правительство, таким образом, ставится заслон инфляционному взрыву, который мог произойти, если бы деньги печатались по желанию правительства.

Государственные займы менее опасны, чем эмиссия, но и они оказывают определенное негативное воздействие на экономику страны. Во-первых, в определенных ситуациях правительство прибегает к принудительному размещению ценных государственных бумаг и нарушает, таким образом, рыночную мотивацию деятельности частных финансовых институтов. Во-вторых, если правительство даже и создает достаточные стимулы для приобретения юридическими и физическими лицами ценных правительственных бумаг, то государственные займы, мобилизуя свободные средства на рынке ссудных капиталов, сужают возможности получения кредита частными фирмами. Фирмы, особенно мелкие и средние, не являются для банков такими надежными заемщиками, как государственные органы. Государственные займы на рынке ссудных капиталов способствуют удорожанию кредита – росту учетной ставки.

Дискреционная и автоматическая фискальная политика

... на изменение экономической ситуации делится на дискреционную и автоматическую фискальную политику (политику встроенных стабилизаторов). Под дискреционной политикой понимают сознательное манипулирование правительством государственными расходами и налогами. Ее еще называют активной фискальной политикой. Она может осуществляться с помощью ...

Однако, если в экономике имеет место вызванная избыточным спросом инфляция, то этому случаю соответствует сдерживающая фискальная политика, которая включает в себя уменьшение правительственных расходов, увеличение налогов, или и то и другое вместе. Фискальная политика должна ориентироваться на положительное сальдо правительственного бюджета, если перед экономикой стоит проблема контроля над инфляцией. Антиинфляционный эффект такого излишка зависит от того, как правительство будет использовать его.

Поскольку федеральное правительство всегда имеет долги, как внешние, так и внутренние, то будет логично, если правительство захочет использовать образовавшийся бюджетный излишек на погашение этих долгов. Эта мера, однако, может снизить антиинфляционный эффект бюджетного излишка. Выкупая свои долговые обязательства у населения, правительство передаёт избыточные налоговые поступления обратно на денежный рынок, вызывая падение ставки процента и стимулируя, таким образом, инвестиции и потребление.

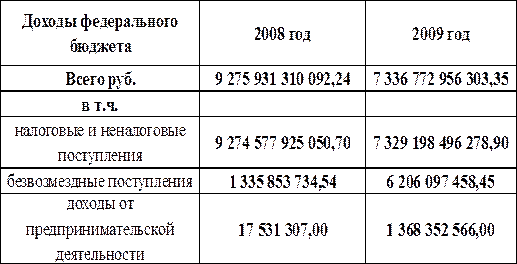

С другой стороны, правительство может добиться большего антиинфляционного воздействия своего бюджетного избытка за счёт изъятия этих избыточных сумм, приостановив их любое дальнейшее использование. Если излишние налоговые доходы не вливаются вновь в экономику, то отсутствует возможность расходования даже некоторой части бюджетного избытка. Эти средства не создадут инфляционного воздействия, поэтому изъятие бюджетного избытка является более сдерживающей мерой по сравнению с использованием этих средств для погашения государственного долга. В представленной ниже таблице расписан доход бюджета за 2008-2009гг.:

Таблица 1 – Доходы федерального бюджета за 2008-2009 гг.[16]

1.2 Расходы бюджета. Бюджетная политика

Структура расходов бюджета строится в соответствии с функциями государства (функциональная классификация), в разрезе ведомств – получателей бюджетных средств (ведомственная классификация), по характеру затрат (экономическая классификация).

В соответствии с функциональной классификацией расходы консолидированного бюджета подразделяются на группы: государственные расходы и ссуды.

Государственные расходы включают финансирования затрат на:

- государственное управление;

- международную деятельность;

- правоохранительную деятельность и обеспечение безопасности государства;

- федеральную судебную систему;

- фундаментальные исследования и содействие НТП;

- промышленность, энергетику и строительство;

- сельское хозяйство и рыболовство;

- охрану окружающей среды и природных ресурсов, гидрометеорологию, картографию и геодезию;

- транспорт, дорожное хозяйство, связь и информатику;

- предупреждение и ликвидацию чрезвычайных ситуаций и последствий стихийных бедствий;

- образование;

- культуру и искусство;

- СМИ;

- здравоохранение и физическую культуру;

- социальную политику;

- обслуживание государственного долга;

- пополнение государственных запасов и резервов;

- прочие расходы;

- расходы целевых бюджетных фондов.

Ведомственная классификация позволяет выделить соответствующее министерство, другое государственное учреждение или юридическое лицо, получающее бюджетные ассигнования. Такая классификация расходов бюджета показывает наиболее мобильные изменения в структуре расходов, связанные с изменением системы управления.

Государственное регулирование экономикой

... бремя, государство может ускорять или замедлять экономические процессы. В то же время взимание налогов есть главный источник доходов государственного бюджета, финансовая база социальной политики. Налоговая система РФ долго подвергалась ...

Экономическая классификация

Текущие расходы связаны с обеспечением работы бюджетных организаций и включают в себя текущие затраты на содержание органов государственной власти и управления, правоохранительных органов, на оборону, науку, предоставление социальных и коммунальных услуг. К текущим расходам также относятся трансфертные платежи (пенсии, пособия, стипендии), выплата процентов по государственному долгу – внутреннему и внешнему, бюджетные ссуды на текущие нужды и т.д. По типу проведения текущие расходы делятся на:

- прямые ассигнования (бюджетные средства, доводимые до получателей распорядителями бюджетных средств);

- трансферты (обязательные денежные платежи населению в форме пенсий, пособий, стипендий, компенсаций;

- бюджетные кредиты;

- дотации, субвенции и субсидии.

Капитальные расходы – этоденежные затраты государства, связанные с финансированием инновационной и инвестиционной деятельности. Они могут быть двух видов: вложения в реальные активы и вложения в долгосрочные финансовые активы. В большинстве стран с рыночной экономикой, в том числе и в России, преобладают капитальные затраты в реальные активы, что связано с затратами на новое строительство. Вложения в долгосрочные активы нехарактерны для экономик развитых стран, исключение составляет размещение активов центральных банков в резервные валюты или в денежные облигации. Реальные активы – это расходы, предназначенные для инвестиций в действующие и вновь создаваемые юридические лица, в соответствии с утвержденной инвестиционной программой, средства, расходы, предоставляемые в качестве бюджетных кредитов на инвестиционные цели юридическим лицам, расходы на проведение капитального ремонта, расходы, при осуществлении которых создается или увеличивается государственное и муниципальное имущество. Большинство этих расходов, как правило, отражается в бюджете развития.

Классификации расходов по целевому назначению, т.е. по конкретным видам затрат, создает предпосылки для рационального использования бюджетных средств, является необходимой базой для осуществления эффективного и действенного контроля за использованием бюджетных ассигнований.

Расходы государственного бюджета выполняют функции политического, социального и хозяйственного регулирования. Структура бюджетных расходов и удельный вес отдельных статей в государственном бюджете стран с рыночной экономикой выглядит приблизительно следующим образом, в %:

Система государственного управления Германии

... основные моменты построения эффективной системы государственного управления. Во второй главе исследуется современное состояние государственного управления Германии. Рассматриваются система государственной службы и местного самоуправления, ... -инновационного развития. Учитывая актуальность темы и поставленную цель исследования, работа состоит из введения, двух глав, заключения и списка использованных ...

1. Затраты на социальные услуги: здравоохранение, образование, социальные пособия, субсидии бюджетам местных властей на эти цели – 45-50

2. Затраты на хозяйственные нужды: капиталовложения в инфраструктуру, дотации государственным предприятиям, субсидии сельскому хозяйству, расходы на осуществление государственных программ – 10-20

3. Расходы на вооружение и материальное обеспечение внешней политики, включая содержание дипломатических служб и займы иностранным государствам – 10-20

4. Административно-управленческие расходы: содержание правительственных органов, полиции, юстиции и т.д. – 5-10

5. Платежи по государственному долгу – до 7-8

Первое место в бюджетных расходах занимают социально-культурные статьи: социальные пособия, образование, здравоохранение, культура, наука и др. Огромные государственные расходы на социальную сферу, науку и культуру, вызваны самим характером современного общества, которое становится постиндустриальным. Быстрый рост науки и научного обслуживания, образования, культуры искусства, здравоохранения и физической культуры, жилищно-коммунального и бытового обслуживания, социального обеспечения к индустрии отдыха не может быть обеспечен исключительно рынком. Государство, отказываясь от активной роли в поддержке материального производства, одновременно увеличивает расходы на поддержку указанных отраслей сферы услуг. В этом проявляется главное направление бюджетной политики — стабилизация, укрепление и приспособление существующего социально-экономического строя к изменяющимся условиям. Эти расходы призваны смягчить дифференциацию социальных групп, неизбежно свойственную рыночному хозяйству. Впрочем, облегчение доступа представителей относительно менее обеспеченных слоев населения к получению квалификации, достойному медицинскому обслуживанию, гарантированной минимальной пенсии и сносному жилью не только играет социально стабилизирующую роль, но и обеспечивает хозяйство важнейшим фактором производства — квалифицированной и здоровой рабочей силой, а значит, увеличивает национальное богатство страны.

В затратах на хозяйственные нужды обычно выделяются бюджетные субсидии сельскому хозяйству, которые имеют также социальную, политическую и хозяйственную направленность. Ни одно государство не может быть заинтересовано в ускоренном и массовом разорении своего крестьянства, фермерства. И хотя в своей внешнеэкономической политике правительство иногда временно жертвует интересами отечественных производителей аграрных товаров, допуская иностранную сельскохозяйственную продукцию на внутренний рынок в ответ на уступки торговых партнеров, оно, как правило, поддерживает свое фермерство. Расходы на национальную оборону, правоохранительную деятельность и обеспечение безопасности, а также административно-управленческие расходы воздействуют на структуру спроса.

Конъюнктурным целям бюджетного регулирования могут служить расходы по государственному долгу (например, досрочное погашение части долга), размеры расходов на кредиты и субсидии частным и государственным предприятиям, сельскому хозяйству на создание и совершенствование объектов инфраструктуры, на покупку вооружения и военное строительство.

Существует необходимость поддержания сырьевых и других базовых отраслей со стороны государства. Отрасли, получающие финансовую помощь из бюджета, получают статус приоритетных отраслей общественного производства. В настоящее время в Российской Федерации приоритетными считаются агропромышленный комплекс, топливно-энергетический комплекс, транспорт, связь, отдельные отрасли местной промышленности и социально-производственной инфраструктуры. Поддержка государства осуществляется путём прямого бюджетного финансирования простого и расширенного воспроизводства в этих отраслях или путём предоставления различных финансовых льгот.

Государственный строй Франции

... XVIII вв. Государственный строй Франции в эти периоды времени мы и рассмотрим в данном курсовом работе. 1. Франция: Средневековый период 1.1 Государственный строй Франции в период ... духовенства были привилегированными, освобождались от повинностей и государственных налогов, пользовались преимущественным правом доступа к государственным должностям. Сословие дворянства Сословие - купцы, ремесленники, ...

Простое воспроизводство, в основном, обеспечивается выделением дотаций для покрытия текущих затрат и поддержания уровня цен на отдельные виды продукции.

Расширенное воспроизводство обеспечивается финансированием капитальных вложений, т.е. денежные средства предоставляются на создание новых, расширение, реконструкцию и перевооружение действующих основных фондов производственного назначения.

Финансирование капитальных вложений из бюджета, в основном, предусматривается в государственном секторе. Кроме того, капитальные вложения могут быть профинансированы и по специальному перечню объектов, утверждаемому Министерством Экономики Российской Федерации и имеющих общегосударственное значение.

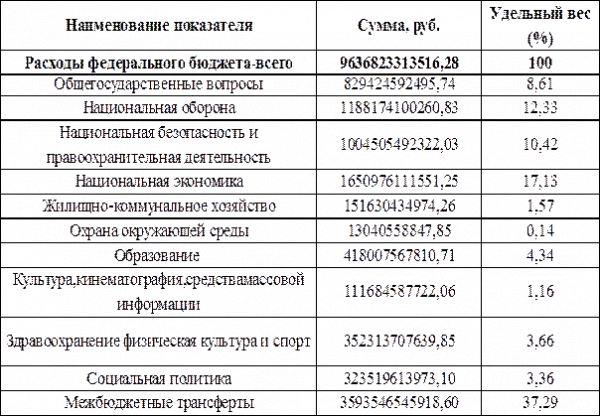

В представленной ниже таблице предоставлены данные о расходах федерального бюджета за 2009 год.

Таблица 2 – Расходы федерального бюджета за 2009 год.[16]

Таблица 2 – Расходы федерального бюджета за 2009 год.[16]

В данной таблице видно, из каких показателей состоит весь расход федерального бюджета.

2. Фискальная политика

Фискальная политика представляет систему регулирования, связанную с правительственными расходами и налогами. Под правительственными расходами понимаются расходы на содержание института государства, а также государственные закупки товаров и услуг. Это могут быть самые различные виды закупок, например, строительство за счет бюджета дорог, школ, медицинских учреждений, объектов культуры, закупки сельскохозяйственной продукции, внешнеторговые закупки, закупки военной техники и т. д. Главный отличительный признак всех этих закупок заключается в том, что потребителем выступает само государство. Обычно, говоря о государственных закупках, их разделяют на два вида: закупки для собственного потребления государства, которые более или менее стабильны, и закупки для регулирования рынка.

Политика государственных расходов и налогов является одним из важнейших инструментов государственного регулирования экономики, направленных на стабилизацию экономического развития. Государственные расходы и налоги оказывают прямое воздействие на уровень совокупных расходов, а, следовательно, и на объемы национального производства и занятость населения.

Следует подчеркнуть, что любое государство, независимо от его политического строя, проводит ту или иную фискальную политику, поскольку для своего существования и функционирования оно нуждается в финансовых ресурсах, которые получает за счет налогов. Но главная задача фискальной политики — не столько обеспечить сбалансированность бюджета, сколько сбалансировать макроэкономическую систему. При недостатке частных расходов для поддержания совокупного спроса необходимо увеличение государственных расходов. Потребительские расходы населения, расходы предприятий по инвестициям производятся отдельными субъектами и не всегда взаимосочетаются между собой. Фискальная политика позволяет скорректировать динамику ВВП в желаемом направлении.

Фискальная политика является довольно сильным инструментом в борьбе с негативными явлениями циклического характера развития экономики. По сути дела главная задача фискальной политики — сгладить недостатки рыночной стихии путем сознательного воздействия на совокупный спрос и совокупное предложение на рынке. Но надо учитывать, что ни один инструмент в экономике не является на 100% идеальным.

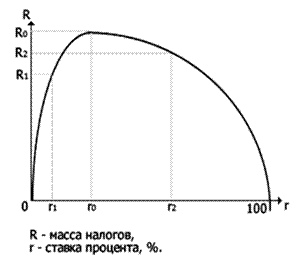

Фискально государство воздействует на увеличение или уменьшение национального производства путем варьирования налоговых ставок и осуществления государственных расходов. Теоретическим обоснованием этих действий стали расчеты американского экономиста А. Лаффера, доказавшего, что результатом снижения налогов является экономический подъем и рост доходов государства (кривая Лаффера).

Графически кривая Лаффера выглядит следующим образом (см. рисунок 1).

Рисунок 1 – Кривая Лаффера [3]

По абсциссе на этом графике откладывается величина процентной ставки r, а по ординате — величина налоговых поступлений R. Если r=0, государство никаких налоговых поступлений не получит. Коль скоро r=100%, начисто отпадают всякие стимулы к производству (ибо все доходы производителей изымаются), т. е. результат для государства аналогичный — нулевой. При любых же других значениях (0<r<100%) государство налоговые поступления в том или ином размере получает. При каком-то конкретном значении ставки (r=r 0 ) общая сумма этих поступлений становится максимальной (R0 =Rmax ).

Отсюда вытекает следующий вывод: рост процентной ставки только до определенного значения (r=r0 ) ведет к увеличению налоговых поступлений, дальнейшее же ее повышение обусловливает, напротив, их уменьшение. Так, R0 >R1 , R0 >R2 .

Общие свойства кривой Лаффера могут быть охарактеризованы следующим образом: поскольку при ослаблении налогового пресса одни субъекты производства начинают работать более интенсивно, максимизируя свой доход, а другие достигают желаемой величины последнего с меньшими усилиями, рассматриваемая кривая является пологой и относительно слабо реагирует на незначительные изменения налоговых ставок. Кроме того, реакция экономических субъектов на динамику этих ставок проявляется не мгновенно, а через какой-то временной интервал.

Кривая Лаффера отражает объективную зависимость роста доходов государства от снижения налоговых ставок. В то же время теоретически выявить величину r 0 невозможно, она определяется эмпирическим путем. При этом крайне важно выявить, где находится фактическая налоговая ставка – справа или слева от r0 . А поскольку кардинальные макроэкономические эксперименты чреваты серьезными потрясениями, на этот вопрос обычно отвечают на основе анализа реакции производителей на налоговые льготы в тех или иных конкретных отраслях.

3. Виды фискальной политики её инструменты

Фискальная (бюджетно-налоговая политика) – это система регулирования экономики посредством изменений государственных расходов и налогов.

Различают дискреционную и автоматическую форму фискальной политики. Под дискреционной политикой понимается маневрирование налогами и государственными расходами с целью изменения реального объема национального производства, контроль уровня занятости и темпа инфляции. Этой форме фискальной политики противостоит автоматическая ее форма. «Автоматизм» – это «встроенная стабильность», основанная на обеспечении налоговой системой бюджетных поступлений в зависимости от уровня экономической активности.

Автоматическая фискальная политика. Автоматическая фискальная политика – экономический механизм, позволяющий снизить амплитуду циклических колебаний уровней занятости и выпуска, не прибегая к частым изменениям экономической политики правительства. Присущие ей встроенные стабилизаторы, в качестве которых выступают подоходные налоги, пособия по безработице, расходы на программы переподготовки работников и др., в принципе нужны, они уменьшают амплитуду колебаний в ходе экономического цикла. Например, если экономика находится на стадии спада, предельная ставка налога сокращается из-за уменьшения доходов, облагаемых налогом; располагаемый доход будет меньших масштабов также и потому, что увеличиваются социальные выплаты. При этом располагаемый доход сокращается в меньшей степени по сравнению с доходом до уплаты налогов. Предельная способность к потреблению в ситуации экономического спада увеличивается, так как те, кто получает пособия по безработице, почти полностью используют его на потребление. Если экономика находится на стадии подъема, располагаемый доход не увеличивается в той же степени, что и совокупный доход до уплаты налогов, так как растут налоговые ставки, а масштабы социальных выплат сокращаются. Другое преимущество автоматических стабилизаторов состоит в том, что они уменьшают неравенство в доходах. Прогрессивный подоходный налог и трансфертные платежи являются инструментами перераспределения дохода в пользу малоимущих. Кроме того, стабилизаторы уже встроены в систему, не требуется решения ни законодательной, ни исполнительной власти, чтобы ввести их в действие. Их суть заключается в увязке ставок налогов с величиной получаемого дохода. Почти все налоги построены таким образом, что позволяют обеспечить рост налоговых поступлений с увеличением чистого национального продукта. Это касается подоходного налога на физических лиц, который имеет прогрессивный характер; налога на прибыль; на добавленную стоимость; налога с продаж, акцизов.

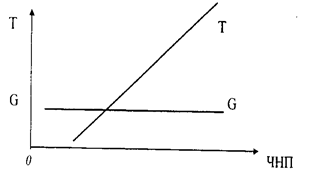

Рисунок 2 – Встроенные стабилизаторы [11]

где: G — государственные расходы;

Т— налоговые поступления

На графике размеры государственных расходов постоянны. На самом же деле они меняются. Но эти изменения зависят от решений парламента и правительства, а не от роста ВНП. Поэтому график не показывает прямой связи государственных расходов от увеличения ЧНП. Налоговые же поступления во время подъема растут. Это происходит потому, что увеличиваются продажи и доходы. Изъятие же части доходов налогами сдерживает темпы экономического роста и инфляции. В результате действующих сил, помимо усилий правительства, предотвращается перегрев экономики из-за диспропорций во время подъема.

В этот период налоговые поступления превышают государственные расходы (T>G).

Возникает излишек— профицит государственного бюджета, который позволяет расплатиться по долговым государственным обязательствам, взятым в депрессивный период экономики.

График отображает и падение налоговых поступлений в период, когда ЧНП уменьшается, т. е. падает производство, что ведет к образованию дефицита государственного бюджета (G>T).

Если бы объем налоговых поступлений сохранился на прежнем уровне во время экономического кризиса, хозяйственная конъюнктура для бизнеса означала бы более высокие экономические риски, что спровоцировало дальнейшее свертывание производства. Значит, уменьшение налоговых поступлений в этот период объективно оберегает общество от нарастания кризиса и ослабляет падение производства.

Встроенные стабилизаторы не устраняют причин циклических колебаний, а только ограничивают размах этих колебаний. Поэтому встроенные стабилизаторы экономики, как правило, сочетаются с мерами дискреционной фискальной политики правительства, нацеленными на обеспечение полной занятости ресурсов.

Дискреционная фискальная политика включает регулирование государственных расходов и налогов в целях устранения циклических колебаний выпуска продукции и занятости, стабилизации уровня цен, стимулирования экономического роста. В США законы о занятости 1946 г. и Лэмфри — Хоукинса 1978 г. возлагают на федеральное правительство ответственность за обеспечение полной занятости путем использования монетарной и фискальной политики. Данная задача чрезвычайно сложна по многим причинам, и не в последнюю очередь потому, что государственные средства расходуются на осуществление многих программ, а не только на стабилизацию экономики и обеспечение экономического роста, например, на программы социального обеспечения, укрепления дорожной сети страны, контроля за наводнениями, улучшения образования, замену старых и представляющих опасность мостов, охрану окружающей среды, фундаментальные исследования .

Выделяют два вида дискреционной политики:

- стимулирующую;

- сдерживающую.

Стимулирующая фискальная политика осуществляется в период спада, депрессии, включает повышение государственных расходов, понижение налогов и приводит к дефициту бюджета.

В краткосрочной перспективе имеет своей целью преодоление циклического спада экономики и предполагает увеличение государственных расходов, снижение налогов или комбинирование этих мер.

В более долгосрочной перспективе политика снижения налогов может привести к расширению предложения факторов производства и росту экономического потенциала.

Осуществление этих целей связано с проведением комплексной налоговой реформы, сопровождающейся ограничительной кредитно-денежной политикой Центрального Банка и изменением оптимизации структуры государственных расходов.

Сдерживающая фискальная политика осуществляется в период бума и инфляции, включает снижение государственных расходов, повышение налогов и приводит к избытку госбюджета.

Имеет своей целью ограничение циклического подъема экономики и предполагает снижение госрасходов, увеличение налогов или комбинирование этих мер.

В краткосрочной перспективе эти меры позволяют снизить инфляцию спроса ценой роста безработицы и спада производства. В более долгом периоде растущий налоговый клин может послужить основой для спада совокупного предложения и развертывания механизма стагфляции (спад, или значительное замедление экономического развития), особенно в том случае, когда сокращение государственных расходов осуществляется пропорционально по всем статьям бюджета и не создается приоритетов в пользу государственных инвестиций в инфраструктуру рынка труда.

И дискреционная, и автоматическая фискальная политика играют важную роль в стабилизационных мероприятиях государства, однако ни та, ни другая не являются панацеей от всех экономических бед. Что касается автоматической политики, то присущие ей встроенные стабилизаторы могут лишь ограничить размах и глубину колебаний экономического цикла, но полностью устранить эти колебания они не в состоянии.

Еще больше проблем возникает при проведении дискреционной фискальной политики. К ним можно отнести:

- наличие временного лага между принятием решений и их воздействием на экономику;

- административные задержки;

- пристрастие к стимулирующим мерам (сокращение налогов — популярное в политическом плане мероприятие, а вот увеличение налогов может стоить парламентариям карьеры).

Разумное применение инструментов и автоматической, и дискреционной политики может существенно влиять на динамику общественного производства и занятости, снижение темпов инфляции и решение других экономических проблем.

Налоги и государственные расходы являются основными инструментами фискальной политики.

Налоги – это обязательные платежи физических и юридических, лиц взимаемые государством. Существует две основные группы налогов по форме налогообложения:

- прямые;

- косвенные.

Прямые налоги устанавливаются непосредственно на доход или имущество. Косвенные налоги – это налоги на товары или услуги,

В зависимости от органа, который взимает и распоряжается налогами различают:

- государственные налоги;

- местные налоги.

Государственные налоги взимаются центральным правительством на основании государственного законодательства и направляются в государственный бюджет. К ним относятся:

- подоходный налог;

- налог на прибыль предприятий;

- таможенные пошлины и др.

Местные налоги взимаются местными органами власти на соответствующей территории и поступают в местный бюджет.

В зависимости от характера взимания налоговых ставок, налоги делят на:

- пропорциональные. Пропорциональный налог — это налог, ставка которого одинакова для всех облагаемых сумм.

- прогрессивный налог. Прогрессивный налог — это налог, средняя ставка которого повышается по мере роста суммы.

- регрессивный. Регрессивный налог предполагает уменьшение процента изъятия суммы по мере ее роста.

Снижение налогов увеличивает располагаемый доход и потребление. Рост потребления вызывает расширение совокупного спроса, что в краткосрочном периоде (когда цены постоянны) стимулирует рост объема производства, доходов, снижает уровень безработицы. Со временем, однако, когда ВНП достигнет своего потенциального уровня, рост совокупного спроса приведет к повышению цен.

Повышение налоговснижает располагаемый доход, потребление и, следовательно, приводит к сокращению совокупного спроса, объема выпуска, доходов и занятости.

Рассмотрим, как изменится потребление (С), если правительство взимает:

- аккордные налоги, не зависящие от уровня доходов, и

- налоги, величина которых зависит от уровня дохода.

Введение аккордного налога (T) снижает личный доход (Y) до уровня располагаемого (Y-T).

Уменьшение дохода приводит к сокращению потребления:

c ![]() до

до ![]() , [11]

, [11]

где С 1 – уровень потребления до введения налога;

С 2 –уровень потребления после введения налога;С0 –уровень потребления при нулевом доходе;МРС– предельная склонность к потреблению;Y – доход;Т– налог.

Другая, более типичная, ситуация наблюдается, когда налоговые изъятия зависят от уровня дохода. В этом случае, общая сумма налоговых выплат равна t(Y), а величина располагаемого дохода :

![]() , [11]

, [11]

соответственно, потребление после введения налога (С 2 ) составит:

![]() . [11]

. [11]

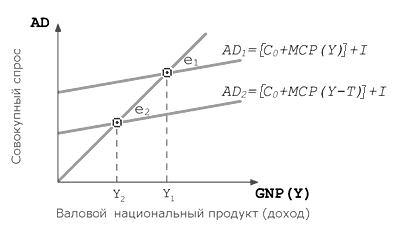

Таким образом, введение налога, отражается на величине потребления, совокупном спросе и опосредованно на равновесном ВНП. Влияние введения налога на равновесный ВНП представлено на рисунке 3.

Рисунок 3 – Влияние увеличения налогов на объем производства (ВНП)[11]

Первоначально, когда совокупные расходы (АD 1 ) включали потребление на уровне С0 + МРС (Y) и инвестиции (I), экономика находилась в состоянии равновесия при ВНП, равном Y1 . Введение налога (Т) снижает потребление до уровня С0 + МРС * (Y – Т), что ведет к сокращению совокупных расходов до АD2 . В результате равновесный объем производства сокращается до уровня Y2 .

Снижение налогов вызовет противоположный эффект – объем производства будет увеличиваться.

Налоговый мультипликатор(MR T )– это коэффициент, показывающий, на сколько сократится (увеличится) равновесный ВНП при увеличении (уменьшении) налоговых платежей.

Налоги, изменяя величину располагаемого дохода, влияют как на потребление, так и на сбережение, поэтому изменение ВНП в результате введения или изменения величины налогов зависит от соотношения, в котором прирост дохода распадается на потребление и сбережение.

Отсюда: налоговый мультипликатор равен отношению предельной склонности к потреблению (MPC)к предельной склонности к сбережениям (MPS) :

![]() .

.

В случае, если речь идет о пропорциональных налогах, значение мультипликатора меняется. Поскольку предельная склонность к потреблению корректируется на величину налоговой ставки, постольку и налоговый мультипликатор приобретает вид:

![]() . [11]

. [11]

Итак, изменение ВНП в результате изменения налогов равно величине этого изменения, умноженной на налоговый мультипликатор:

![]() . [11]

. [11]

Подобно мультипликатору государственных расходов, налоговый мультипликатор действует в обоих направлениях.

Следует отметить, что поскольку все государственные расходы непосредственновходят в совокупный спрос, и их изменение полностью отражается на его величине, то мультипликатор государственных расходов «сильнее», больше налогового мультипликатора.

Государственные расходы. Через систему расходов происходит перераспределение значительной части национального дохода, осуществляется реализация экономической и социальной политики государства. Все расходы можно подразделить на следующие группы:

- военные;

- экономические;

- на социальные цели;

- на внешнеэкономическую и внешнеполитическую деятельность;

- на содержание аппарата управления.

Направленность воздействия государственных расходовна объем производства, доходы и занятость противоположна воздействию налогов. Рост государственных расходов увеличивает совокупный спрос и, следовательно, ведет к расширению объема выпуска продукции, увеличению доходов, снижению безработицы. Однако, все это справедливо только в том случае, если прирост государственных расходов финансируется не за счет увеличения налоговых платежей, а источником роста государственных расходов является сознательно планируемый бюджетный дефицит.

Снижениегосударственных расходов вызывает обратную реакцию: падение производства и доходов, рост безработицы. При изменении государственных расходов получается мультипликативный эффект-цепочка вторичных, третичных и т.п. потребительских расходов, которые влекут за собой увеличение национального продукта. Мультипликатор государственных расходов показывает прирост ВНП в результате приращения на единицу:

![]() ,

,

где M yg — мультипликатор государственных расходов;

— изменение государственных расходов.

Если прирост государственных расходов равен 10 ед., а прирост ВНП составил 20 ед., то это значит, что мультипликатор государственных расходов равен 2 ед. Т.е. каждый рубль государственных расходов обеспечивает приращение ВНП в 2 ед.

![]()

Зная величину мультипликатора можно прогнозировать увеличение (уменьшение) ВНП в результате увеличения (уменьшения) правительственных закупок. Чем выше значение мультипликатора государственных расходов, тем более мощным средством регулирования национальной экономики является дискреционная фискальная политика.

Как видно из предыдущего изложения, изменения налогов и государственных расходов действуют на экономику разнонаправлено. Тогда что же происходит при одновременном изменении налогов и государственных расходов?

Фискальная политика, предусматривающая равное увеличение налогов и правительственных налогов, приводит к эффекту сбалансированного бюджета, суть которого состоит в том, что равное изменение государственных расходов и налогов приводит к изменению равновесного выпуска на ту же величину.

Предположим, что налоги и государственные расходы возросли на одну и ту же величину.

Под влиянием роста государственных расходов совокупный спрос возрастет, а под влиянием роста налогов сократится.При этом, поскольку мультипликатор правительственных расходов «сильнее» налогового мультипликатора, окончательный, суммарный результат будет состоять в приросте выпуска продукции, равном увеличению налогов и правительственных расходов.

Разберем следующий пример. Предположим, что налоги и государственные расходы увеличились на одинаковую величину — на 100 ден. ед. Бюджет сбалансирован. Предельная склонность к потреблению – 0,8, соответственно, предельная склонность к сбережениям — 0,2.

Тогда, мультипликатор государственных расходов равен 5 (1:0,2), а налоговый мультипликатор — 4 (0,8 : 0,2).

В результате увеличения налогов ВНП сократитсяна 400 ден. ед. (100 х 4), а следствием увеличения правительственных расходов станет приростВНП на 500 ден. ед. (100 х 5).

В итоге ВНП возрастетна столько, на сколько увеличились налоги и государственные расходы — на 100 ден. ед. (500 – 400).

Следовательно, мультипликатор сбалансированного бюджета равен 1.[7]

Подведя итоги можно сказать, что набор инструментов фискальной политики включает государственные субсидии, манипулирование различными видами налогов (личный подоходный налог, налог на корпорации, акцизы) путем изменения налоговых ставок или аккордных налогов. Кроме этого, к инструментам фискальной политики относятся трансфертные платежи и другие виды государственных расходов. Различные инструменты по-разному воздействуют на экономику. Например, увеличение аккордного налога приводит к уменьшению совокупных расходов, но не приводит к изменению мультипликатора, в то время как рост ставок личного подоходного налога вызовет уменьшение и совокупных расходов, и мультипликатора. Выбор различных видов налогов: личного подоходного налога, налога на корпорации или акциза — в качестве инструмента воздействия оказывает различное влияние на экономику, в том числе на стимулы, оказывающие влияние на экономический рост и эффективность экономики. Важное значение имеет также выбор отдельного вида государственных расходов, поскольку в каждом случае эффект мультипликатора может быть различным. Например, среди специалистов в области экономической политики существует мнение, что расходы на оборону обеспечивают меньшую величину мультипликатора по сравнению с другими видами государственных расходов.

Разумеется, специалисты по экономической политике рассматривают не только различные инструменты фискальной политики, когда они пытаются увеличить или сократить объемы производства, они анализируют также влияние монетарной политики.

Трансфертные платежи – форма перераспределения части мобилизованных в доходы государственных денежных средств, денежные выплаты из государственного бюджета бюджетных средств предпринимательским организациям, перераспределение в пользу нуждающихся. Их часто называют передаточными платежами, они осуществляются в следующих формах: субсидий предприятиям; государственные денежные выплаты на социальные нужды, в частности финансовая помощь нетрудоспособным, безработным, лицам живущим на грани нищеты. Трансфертные платежи имеют более низкий мультипликатор по сравнению с другими государственными расходами, поскольку часть этих сумм сберегается. Мультипликатор трансфертных платежей равен мультипликатору государственных расходов, умноженному на предельную способность к потреблению. Преимуществом трансфертных платежей является то, что они могут быть направлены определенным группам населения.

Снижение налогов. Эффект сокращения налогов в некотором смысле аналогичен увеличению государственных расходов. Совокупный спрос будет расти, процентные ставки — увеличиваться и может наступить сокращение инвестиций в частном секторе. Однако влияние на расходы потребителей будет большим. Сокращение налогов приведет к росту мультипликатора, уменьшая эффект любого увеличения совокупного спроса.

Тип налога, например, личного подоходного налога, налога на корпорации, налога на продажи, налога на недвижимость, акцизного налога и т. п., имеет важное значение, так как каждый из них будет оказывать различное влияние на экономику, включая стимулы экономического роста и экономическую эффективность. Например, личный подоходный налог или налог на корпорации может привести к снижению заинтересованности в нововведениях и желания работать сверхурочно, в то время как налог на продажи не вызывает никакого эффекта.

Увеличение аккордного налога приведет к уменьшению совокупных расходов, но не вызовет изменения мультипликатора, в то время как увеличение ставки личного подоходного налога приводит к уменьшению потребительских расходов и снижению мультипликатора.

4. Фискальная политика в РФ на современном этапе

повышении уровня и качества жизни населения

высокие темпы устойчивого экономического роста

Эффективность бюджетной политики тесно взаимосвязана с реформами налоговой политикой.

К настоящему времени в Российской Федерации в целом закончено формирование основ современной налоговой системы. В ходе проведенной в Российской Федерации налоговой реформы был отменен ряд налогов, снижены ставки основных налогов, созданы условия для более низкой налоговой нагрузки на малый бизнес. В результате, налоговая нагрузка на экономику без учета нефтегазового сектора снизилась до более низкого уровня по сравнению с налоговой нагрузкой в странах с сопоставимым уровнем бюджетных расходов. Невысоки по сравнению с большинством стран и налоговые ставки. [15]

Учитывая, что ожидаемые структурные сдвиги в экономике приведут к значительному снижению доходов бюджетной системы (в основном за счет сокращения удельного веса нефтегазового сектора, снижения доли импорта в ВВП), а также, учитывая ожидаемый в будущем рост социальных обязательств государства, не представляется возможным принятие мер налоговой политики, которые могут привести к дальнейшему существенному снижению бюджетных доходов.

Таким образом, направления налоговой политики на долгосрочную перспективу основываются на необходимости обеспечения принципов нейтральности и справедливости налоговой системы, а также поддержания такого уровня налоговой нагрузки, который, с одной стороны, не создает препятствий для устойчивого экономического роста и, с другой стороны, – отвечает потребностям расширенного правительства в доходах для предоставления важнейших государственных услуг и выполнения возложенных на него функций.

С учетом изложенного предстоит обеспечить реализацию следующих мер долгосрочной стратегии в области налоговой политики:

Повышение эффективности налогового администрирования., Реформирование единого социального налога и введение страховых взносов для работодателя.

Наиболее масштабным изменениям будет подвергнут единый социальный налог (включая взносы на обязательное пенсионное страхование).

Реформа этого налога направлена на предотвращение дальнейшего снижения эффективной налоговой ставки, которое наблюдается в силу особенностей конструкции единого социального налога (далее – ЕСН).

При принятии решения о переходе к регрессивной шкале ставок ЕСН не предполагалось, что эффективная налоговая ставка будет снижаться. Для предотвращения дальнейшего ее падения, необходимо принять решение о восстановлении эффективной ставки ЕСН на уровне 2005 года уже начиная с 1 января 2010 года, недопущении ее снижения в будущем, а также принять иные меры, направленные на обеспечение полной уплаты ЕСН всеми налогоплательщиками, выплачивающими доходы по трудовым и гражданско-правовым договорам.

При этом предлагается, начиная с 2010 года ЕСН заменить страховыми взносами, уплачиваемыми работодателями, в Пенсионный фонд, Фонд медицинского страхования и Фонд социального страхования.

Кроме того, предлагается ввести взносы, уплачиваемые работниками 1967 г. рождения и моложе, по ставке 3% от налогооблагаемой зарплаты в пределах до 1100 тыс. рублей в год. Эти взносы будут зачисляться на индивидуальные счета для формирования накопительной части трудовой пенсии. В то же время половина взносов, уплачиваемых в настоящее время работодателями и направляемых на накопительные счета, передается на финансирование страховых пенсий. [15]

На решение перечисленных выше задач направлены изменения в законодательстве, которые вступят в силу с 1 января 2010 года.

Заключение

Подводя итоги можно сказать, что фискальная политика необходима в условиях современной рыночной экономики, так как она выступает в роли регулятора государственных расходов и налогов.

На практике фискальная политика активно используется в целях стабилизации экономики. Расширение государственных расходов и снижение налогов применяется, когда надо помочь экономике выбраться из кризиса. Снижение расходов и увеличение налогов практикуется, когда надо затормозить чрезмерный подъём. С помощью бюджетно-налоговой политики

государство контролирует уровень национального производства и занятость населения.

В настоящее время бюджет и бюджетно-налоговая политика неотделимы друг от друга. Бюджетно-налоговая политика включает в себя мероприятия по сбору налогов и расходованию бюджетных средств. Эта политика является важнейшим инструментом формирования государственного бюджета. С другой стороны она включает в себя теоретическую основу и на практике определяет статьи расходов бюджетных средств. Грамотно разработанная бюджетно-налоговая политика должна способствовать росту деловой активности, проведению структурных преобразований, обеспечению социальной стабильности. Через налоговую политику и бюджетное финансирование предоставляется возможность влиять на различные стороны хозяйствования, способствуя ускорению обновления производственных фондов, быстрейшему внедрению в производство научно-технического прогресса. Меры фискальной политики не всегда успешны. Порой они сопровождаются обременительными проявлениями, могут даже препятствовать стабилизации национальной экономики.Иногда это неизбежные болезни роста, но конечный результат будет благотворным.

Список литературы

[Электронный ресурс]//URL: https://drprom.ru/kursovaya/fiskalnaya-nalogovaya-politika-i-ee-rol-v-stabilizatsii-ekonomiki/

1. Аркин В., Сластников А., Шевцова Э. Налоговое стимулирование инвестиционных проектов в российской экономике.- М.: РПЭИ/Фонд Евразия. 2007. – 185с.

2. Балацкий Е.В. Лафферовы эффекты и финансовые критерии экономической деятельности // Мировая экономика и международные отношения. 2007. -№ 11.-С.11-32.

3. Балацкий Е.В. Точки Лаффера и их количественная оценка // Мировая экономика и международные отношения. 2008. -№ 12.-С.48-51

4. Балацкий Е.В. Налог на имущество фирм и накопление основного капитала // Мировая экономика и международные отношения. 2006. -№ 3.-42-47.

5. Войтов, А.Г. Экономика: Общий курс: Учебные фундаментальные теории экономики. / А.Г. Вайтов– 7 изд., перераб. и дополн. – И.: ИВЦ Маркетинг, 2007. – 581 с.

6. Ивашковский, С.Н. Макроэкономика: Учебник. / С.Н. Ивашковский. — М.: Дело, 2008. – 472 с.

7. Кажуко, Н.Л. Основы экономической теории: Учебное пособие / Н.Л. Кажуко – Мн.: ООО ФУАинформ, 2006. – 671 с.

8. Капитоненко В.В. Инфляционный сдвиг налоговой ставки на кривой Лаффэра // Экономика и технология: межвузовский сборник научных трудов. М.: РЭА, 2007.-С.38.

9. Курс экономической теории. / Под ред. И.М, Плотницкий – Мн.: Интерпрессервис, 2006. – 496 с.

10. Курс экономики: Учебник для вузов по экономической специальности. / Под ред. Б.А. Райзберга. –М.: Инфра-М, 2009. – 714 с.

11. Макконнелл, К.Р. Экономикс: Принципы, проблематика и политика/ К.Р. Макконнелл, Р. Кэмпбелл, С.Л. Брю Учебник. В 2-х экз. пер. с. 16-го англ. Изд. М.: Инфра-М, 2007. – 928 с.

12. Мовшович С.М., Соколовский Л.Е. Выпуск, налоги и кривая Лаффера // Экономика и математические методы. 2006. Т. 30. Вып. 3.-С.74-78.

13. Экономическая теория / Под ред. В.Д. Камаева. -М.: Владос, 2007 – 595 с.

14. Экономическая теория. Давыденко Л.Н., Базылева А.И. и др. – Мн.: Высш. шк., 2006. – 366 с.

15. www.minfin.ru сайт Министерства финансов РФ

16. www.roskazna.ru сайт Федерального Казначейства РФ

Приложение (А)

Консолидированный бюджет РФ и бюджеты государственных внебюджетных фондов в 2008 году.

| из него: | ||||

| Консолидировванный бюджет Российской Федерации и бюджетов государственных внебюджетных фондов | федеральный бюджет | консолидированные бюджеты субъектов РФ | ||

| Доходы-всего | 16003,9 | 9275,9 | 6198,8 | |

| из них: | ||||

| налог на прибыль организаций | 2513,2 | 761,1 | 1752,0 | |

| налог на доходы физ. лиц | 1666,3 | 0,0 | 1666,3 | |

| налоги и взносы на соц. Нужды | 2113,2 | 506,8 | 0,2 | |

| из них ЕСН | 811,9 | 506,8 | 0,2 | |

| НДС | ||||

| На товары (работы ,услуги),реализуемые на территории РФ | 998,7 | 998,4 | 0,3 | |

| на товары ввозимые на территорию РФ | 1133,8 | 1133.8 | — | |

| акцизы по подакцизным товарам (продукции) | ||||

| производимым на территории РФ | 314,7 | 125,2 | 189,4 | |

| ввозимым на территорию РФ | 35,3 | 35,3 | — | |

| налоги на совокупный доход | 185,1 | — | 161,3 | |

| налоги на имущество | 493,4 | — | 493.4 | |

| налоги. на сборы и регулярные платежи за пользование природными ресурсами | 1742,6 | 1637,5 | 105,1 | |

| задолженность и перерасчёты по отменённым налогам, сборам и иным обязательным платежам | 6,2 | 0,9 | 2,9 | |

| доходы от внешнеэкономической деятельности | 3584,9 | 3584,9 | — | |

| доходы от использования имущества, находящегося в гос. муниципальной собственности | 439,5 | 150,5 | 273,5 | |

| платежи при пользовании природными ресурсами | 136,9 | 111,8 | 25,1 | |

| безвозмездные поступления | 74,3 | 1,3 | 1204,7 | |

| доходы от предпринимательской и иной приносящей доход деятельности | 80,2 | 0,0 | 80,2 | |

| Расходы-всего | 13991,8 | 7570,9 | 6253,1 | |

| из них на: | ||||

| общегосударственные вопросы | 1291,0 | 839,4 | 444,1 | |

| из них на обслуживание гос. и муниципального долга | 188,2 | 153,3 | 35,9 | |

| национальную оборону | 1043,6 | 1040,9 | 2,8 | |

| национальную безопасность и правоохранительную деятельность | 1092,1 | 835,6 | 256,5 | |

| национальную экономику | 2258,6 | 1025,0 | 1233,6 | |

| из неё на: | ||||

| топливно-энергетический комплекс | 40,1 | 9,8 | 30,2 | |

| сельское хозяйство и рыболовство | 238,3 | 58,0 | 180,3 | |

| транспорт | 290,0 | 116,3 | 173,3 | |

| дорожное хозяйство | 640,4 | 180,0 | 460,4 | |

| связь и информатику | 52,9 | 18,7 | 34,2 | |

| прикладные научные исследования в области нац. экономики | 75,5 | 72,8 | 2,7 | |

| другие вопросы в области нац. экономики | 788,1 | 495,5 | 296,6 | |

| жилищно-коммунальное хозяйство | 1153,2 | 129,5 | 1023,7 | |

| социально-культурные мероприятия | 7122,1 | 1015,7 | 3060,9 | |

| межбюджетные трансферты | 0,0 | 2674,6 | 210,6 | |

| из них межбюджетные трансферты бюджетам гос. внебюджетных фондов | — | 1580,0 | 203,6 | |

| Профицит,дефицит(-) | 2012,1 | 1705,1 | -54,4 | |