Имевший место в последние годы рост валового внутреннего продукта (ВВП) свидетельствует о наметившемся подъеме российской экономики. Однако важно, чтобы рост ВВП в экономике страны был обусловлен развитием производств, выпускающих высокотехнологичную и конкурентоспособную продукцию, обеспечивающую спрос на внутреннем рынке и выход на внешний. Важнейшим фактором для решения этой задачи является увеличение масштабов инвестиций и повышение их эффективности.

В результате рыночных реформ в стране произошли значительные изменения в организации и осуществлении инвестиционной деятельности, наряду с государственными инвестициями и инвесторами появились частные и иностранные. Соответственно стали предъявляться новые, повышенные требования к эффективности инвестиционных проектов, формированию источников их финансового обеспечения и оптимизации последних. Под влиянием внутренней и внешней конкуренции неотъемлемым элементом развития бизнеса стали инновации. Был сформирован и функционирует фондовый рынок, что позволяет предприятиям мобилизовать ресурсы или инвестировать их в финансовые инструменты. Внедряются в практику финансирования капитальных вложений лизинг, проектное финансирование, ипотечное кредитование и другие современные методы.

Однако ключевым вопросом инвестирования остается вложение инвестиций в основные фонды предприятия. Именно инвестиции в развитие, усовершенствование, своевременное обслуживание или замену основных средств дает предприятию возможность для повышения эффективности производства, расширения рынка сбыта, увеличения производственных мощностей и качества производимой продукции.

Актуальность курсовой работы обусловлена тем, что анализ инвестиций, осуществляемых в форме капитальных вложений, дает возможность определить наличие необходимых ресурсов и возможные направления их привлечения для повышения эффективности деятельности предприятия.

Цель курсовой работы – изучить такой вид инвестиций, как капитальные вложения, и капитальное строительство, их классификацию, источники, объекты и субъекты инвестирования, их права и обязанности, а также эффективность капитальных вложений и капитального строительства.

Для реализации данной цели в курсовой работе решаются следующие задачи:

- уточнение сущности капитальных вложений как экономической категории;

- проведение сравнительного анализа методологических подходов к учету капитальных вложений в централизованной и рыночной экономике;

- разработка направлений совершенствования механизма управления и регулирования капитальными вложениями.

Объект исследования — предприятия, осуществляющие собственные капитальные вложения.

Анализ эффективности внешнеэкономической деятельности предприятия ...

... эффективности внешнеэкономической деятельности предприятия (на примере ОАО «Казанский вертолетный завод»)2.1 Общая характеристика хозяйственной деятельности предприятия ОАО «Казанский вертолетный завод»ОАО «Казанский вертолетный завод» – самое большое в мире авиастроительное предприятие по производству вертолетов среднего класса. Завод ... -36889011887Финансовые вложения--254156- ...

Предмет исследования — капитальные вложения предприятий, методические и практические вопросы, связанные с их осуществлением.

При написании данной работы были использованы научные труды таких авторов, как Вахрин П.И.,Липсиц И.В.,Макарова В.И.,Бланк И.А.,Ендовицкий Д.А.,Лахметкина Н.И.,Игонина Л.Л.,Игошин Н.В., а также нормативно-законодательные акты.

1.Теоретические аспекты капитальных вложений и капитального строительства

Инвестиционная деятельность в Российской Федерации осуществляется в соответствии с Законом РСФСР от 26.06.91 г. N 1488-1 «Об инвестиционной деятельности в РСФСР» (в редакции Федерального закона от 25.02.99г.), Федеральным законом «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (ФЗ N 39-ФЗ от 25.02.1999), Федеральном законом «О внесении изменений и дополнений в Федеральный закон «Об инвестиционной деятельности, осуществляемой в форме капитальных вложений» от 02.01.2000 г. N 22-ФЗ, Федеральным законом «Об иностранных инвестициях» (ФЗ N 160-ФЗ от 9 июля 1999г.) и другими нормативно-методическими документами.[5, с. 44]

Вообще под инвестициями согласно Федеральному закону «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» понимают денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта. А инвестиционная деятельность, в свою очередь, – это вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта.

Иными словами, капитальные вложения – это инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты.

Таким образом, объектами инвестиций, осуществляемых в форме капитальных вложений, являются затраты на строительно-монтажные работы при возведении зданий и сооружений; приобретение, монтаж и наладка машин и оборудования; затраты на проектно-изыскательские работы; затраты на содержание дирекций строящегося предприятия; затраты на подготовку и переподготовку кадров; затраты по отводу земельных участков и переселению в связи со строительством и др.

Инвестиции, осуществляемые в форме капитальных вложений, подразделяют на следующие виды:

1) оборонительные инвестиции, направленные на снижение риска по приобретению сырья, комплектующих изделий, на удержание уровня цен, на защиту от конкурентов и т. д.;

Инвестиции и капитальные вложения

... в капитальные затраты, т. е. процесс трансформации инвестиций в конкретные объекты инвестици¬онной деятельности (собственно инвестирование); 2. Превращение вложенных средств в прирост капитальной сто¬имости, что характеризует конечное по-требление инвестиций и ...

2) наступательные инвестиции, обусловленные поиском новых технологий и разработок, с целью поддержания высокого научно-технического уровня производимой продукции;

3) социальные инвестиции, целью которых является улучшение условий труда персонала;

4) обязательные инвестиции, необходимость в которых связана с удовлетворением государственных требований в части экологических стандартов, безопасности продукции, иных условий деятельности, которые не могут быть обеспечены за счет только совершенствования менеджмента;

5) представительские инвестиции, направленные на поддержание престижа предприятия.

В зависимости от направленности действий выделяют:

- начальные инвестиции (нетто-инвестиции), осуществляемые при приобретении или основании предприятия;

- экстенсивные инвестиции, направленные на расширение производственного потенциала;

- реинвестиции, под которыми понимают вложение высвободившихся инвестиционных средств в покупку или изготовление новых средств производства;

- брутто-инвестиции, включающие нетто-инвестиции и реинвестиции.

Задача анализа заключается в оценке динамики и степени выполнения капитальных вложений, а также изыскание резервов увеличения объемов инвестирования.

Субъекты хозяйствования должны не только увеличивать объемы инвестиций, но и повышать их экономическую эффективность, т.е. отдачу. В связи с этим одной из важнейших задач анализа является изучение показателей эффективности инвестиционной деятельности и выявление резервов ее роста.

Основными источниками информации для анализа служат «Отчет о выполнении плана ввода в действие объектов, основных фондов и использовании капитальных вложений», «Себестоимость строительных работ, выполненных хозяйственным способом», «Отчет о наличии и движении основных средств», данные аналитического бухгалтерского учета, бизнес-плана предприятия, проектно-сметная документация.[7, с. 91]

Анализ выполнения плана капитальных вложений следует начинать с изучения общих показателей. В первую очередь нужно изучить выполнение плана инвестирования за отчетный год в целом и по основным направлениям.

Выполнение плана приобретения основных средств зависит в основном от наличия у предприятия средств финансирования на эти цели. На анализируемом предприятии план приобретения основных средств перевыполнен на 120 млн руб., или на 8 %. При более детальном изучении нужно рассмотреть выполнение плана приобретения основных средств по номенклатуре, своевременность их поступления и соответствие потребностям предприятия. При этом следует иметь в виду, что увеличение суммы инвестиций на приобретение оборудования могло произойти не только за счет количества купленных машин (К), но и за счет повышения их стоимости (Ц).

Расчет влияния данных факторов можно произвести способом абсолютных разниц Зк = К х Цпл , Зц = Ц х Кф.(1)

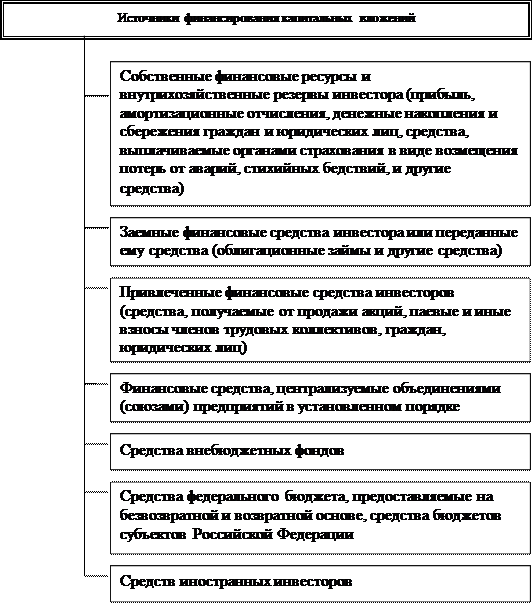

Капитальные вложения могут финансироваться как за счет собственных средств, так и за счет привлеченных ресурсов. На рисунке 1 показана структура источников финансирования капитальных вложений.

Рисунок 1 – Источники финансирования капитальных вложений

Финансирование капитальных вложений по стройкам и объектам может осуществляться, как за счет одного, так и за счет нескольких источников.

В условиях рыночной экономики предприятие самостоятельно определяет объемы, направления, резервы и эффективность капитальных вложений. Выбор того или иного направления вложений определяется многими обстоятельствами: инвестиционным климатом в стране, состоянием производственно-технической базы промышленных предприятий, кредитной политикой, системой налогообложения, уровнем развития законодательной базы в сфере инвестиционной деятельности.[25, с. 171]

Способы и порядок финансирования имеют очень важное значение, прежде всего для повышения их эффективности. Различают два основных метода обеспечения капитальных вложений денежными

средствами: безвозвратный, или финансирование, и возвратный, или

кредитование. Безвозвратное предоставление средств не обусловлено их

возвратом в заранее установленные сроки. В каком порядке используются

бюджетные ассигнования, собственные и привлеченные средства инвесторов

и, как правило, средства специальных внебюджетных фондов.

Основными принципами финансирования являются прямой и планово-целевой характер, его непрерывность, предоставление средств в меру выполнения плана (контракта), денежный контроль в процессе финансирования и безвозвратность предоставления средств. Прямой характер финансирования означает, что средства на капитальные вложения предоставляются предприятия и организациям непосредственно. Планово-целевой характер финансирования заключается в том, что средства выдаются только на те стройки, которые обеспечены утвержденной проектно-сметной документацией и принято соответствующее решение об их сооружении. Важным принципом финансирования капитальных вложений является предоставление средств подрядным и другим организациям в соответствии с выполнением плана (контракта).

Так, проектные работы оплачиваются после окончания всех работ или их этапа, а также другого показателя объема этих работ, а при поступлении

«россыпью» – по мере его поступления на стройку. Необходимость

непрерывного финансирования обусловлена непрерывностью самого

строительства. Неотъемлемой чертой финансирования является контроль

денежной единицей за целевым и эффективным использованием средств на

капитальные вложения со стороны банков и органов хозяйственного

управления. Особое значение он имеет при финансировании капитальных

вложений за счет бюджетных и других централизованных средств. При

финансировании их за счет собственных средств инвесторов последние сами

заинтересованы в эффективности капитальных вложений, поэтому банки могут не контролировать такие вложения. Только по просьбе инвесторов на

договорных началах за отдельную плату они могут осуществлять такой

контроль, например, проверять качество проектно-сметной документации или проводить контрольные обмеры оплаченных строительно-монтажных и других работ.

Возвратное предоставление средств, или кредитование, производится на условиях возвратности предоставленных средств в конкретные сроки и

определенных размерах. Банки предоставляют долгосрочный кредит на

капитальные вложения в основном на тех же принципах, на которых

производится финансирование. Кроме того, кредитование является

возвратным, срочным, платным и обеспеченным. Долгосрочное кредитование более полно, чем безвозвратное финансирование, отвечает условиям перехода к рынку. Необходимость погашения кредита и уплаты процентов за пользование им больше заинтересовывает заемщиков в рациональном технико-экономическом обосновании направления и размера кредита, содействует усилению режима экономии в процессе его использования, а также является средством контроля за окупаемостью капитальных вложений.

1.2.Структура и значение капитальных вложений.

Эффективность использования капитальных вложений в значительной мере зависит от их структуры. Различают следующие виды структур капитальных вложений: технологическую, воспроизводственную, отраслевую и территориальную.

Под технологической структурой капитальных вложений понимаются состав затрат на сооружение какого-либо объекта и их доля в обшей сметной

стоимости.

В таблице 1 приводится условная технологическая структура капитальных вложений при сооружении какого-либо объекта.

Технологическая структура капитальных вложений оказывает самое существенное влияние на эффективность их использования. Совершенствование этой структуры заключается в повышении доли машин и оборудования в сметной стоимости проекта до оптимального уровня. По сути, технологическая структура капитальных вложений формирует соотношение между активной и пассивной частью основных производственных фондов будущего предприятия. Увеличение доли машин и оборудования, т.е. активной части основных производственных фондов будущего предприятия, способствует увеличению производственной мощности предприятия, а, следовательно, капитальные вложения на единицу продукции снижаются. Экономическая эффективность достигается и за счет повышения уровня механизации труда и работ.[13, с. 142]

Таблица 1-Технологическая структура инвестиций в основной капитал (в % к итогу)

| 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | |

| Инвестиции в основной капитал — всего | 100 | 100 | 100 | 100 | 100 | 100 |

| В том числе на: | ||||||

| строительно-монтажные работы | 49 | 60 | 65 | 64 | 63 | 63 |

| оборудование,инструменты,инвентарь | 25 | 24 | 20 | 22 | 24 | 23 |

| прочие капитальные затраты и работы | 26 | 16 | 15 | 14 | 13 | 14 |

Воспроизводственная структура капитальных вложений также оказывает существенное влияние на эффективность их использования.

Под воспроизводственной структурой капитальных вложений понимаются их распределение и соотношение в общей сметной стоимости по формам воспроизводства основных производственных фондов. Рассчитывается, какая доля капитальных вложений в их общей величине направляется на: новое строительство, реконструкцию и техническое перевооружение действующего производства, расширение действующего производства, модернизацию.

Совершенствование воспроизводственной структуры заключается в повышении доли капитальных вложений, направляемых на реконструкцию и

техническое перевооружение действующего производства. Теория и практика свидетельствуют о том, что реконструкция и техническое перевооружение производства намного выгоднее, чем новое строительство, по многим причинам: во-первых, сокращается срок ввода в действие дополнительных производственных мощностей; во-вторых, в значительной мере уменьшаются удельные капитальные вложения.

Участниками капитального строительства являются:

1. Застройщики – предприятия и специализированные организации, осуществляющие капитальное строительство. В их функции входят:

- Организация строительства;

- Заключение договоров с поставщиками основных средств и материалов, с финансирующими организациями (инвесторами), подрядчиками, проектными и другими организациями, непосредственно занятыми в строительстве;

- Контроль за ходом строительства и вводом в действие объектов, наличием и использованием источников финансирования;

- Ведение бухгалтерского учета затрат, связанных со строительством;

2. Заказчики (инвесторы) – приобретатели продукта капитального строительства. Ими могут выступать физические и юридические лица, использующие для финансирования собственные или заемные (привлеченные) средства. Заказчик и застройщик могут представлять одно юридическое лицо, например предприятие имеет собственный отдел капитального строительства (ОКС), который ведет капитальные работы. Застройщики могут выполнять строительно-монтажные работы собственными силами, а также с привлечением сторонних подрядных организаций;

3. Подрядные организации (подрядчики) – специализированные организации, выполняющие строительные, монтажные и другие виды работ для застройщика по договору на строительство. Общестроительные работы выполняет, как правило, генподрядная организация, ответственная за весь ход строительства и ввод объекта в эксплуатацию. Отдельные (специализированные) виды строительно-монтажных работ по заказам генерального подрядчика, а также заказчика с согласия генподрядчика выполняют субподрядные организации;

4. Проектные организации, специализирующиеся на разработке проектов для объектов строительства. Выполнение проектно-изыскательных работ по сложным комплексам разбивается на ряд этапов: проектные изыскания; разработка технико-экономического обоснования (ТЭО); выбор и утверждение площадки для строительства; выдача задания на проектирование; инженерные изыскания; проектирование;

5. Поставщики, в том числе иностранные фирмы, осуществляющие поставку оборудования (как требующее, так и не требующее монтажа), включенного в сметы на строительство, а также поставку материалов.

Объекты учета затрат на капитальное строительство включают:

1) расходы, связанные с возведением объекта, вводом его в эксплуатацию или сдачей инвестору;

2) ожидаемые расходы (обязательства) – расходы, связанные со строительством и его финансированием, которые застройщик будет производить в соответствии с договором на строительство после окончания строительства и ввода его в эксплуатацию или сдачи инвестору. В настоящее время такие расходы не включаются в инвентарную стоимость объекта.

В свою очередь, объектами строительства являются: отдельно стоящее здание или сооружение, вид или комплекс работ, на строительство которого должны быть составлены отдельный проект и смета.

Таким образом, инвестиции нужны в первую очередь для оздоровления экономики страны и на этой основе решения многих социальных проблем, прежде всего для подъема жизненного уровня населения.

2. Анализ капитальных вложений и капитального строительства

2.1. Анализ капитальных вложений

Капиталообразующие инвестиции это вложения в новое строительство, расширение, реконструкцию, техническое перевооружение и поддержание действующего производства, а также вложения средств в создание товарно- производственных запасов, прирост оборотных средств и нематериальных активов.

Важнейшими направлениями использования капитальных вложений являются:

- новое строительство, т.е. строительство новых предприятий на вновь осваиваемых площадях;

- расширение действующих предприятий путем сооружения их вторых и последующих очередей, введения в строй дополнительных цехов и производств, расширение уже функционирующих основных и вспомогательных цехов;

- реконструкция, т.е.

осуществляемое в процессе деятельности предприятия частичное или полное переустройство производства без строительства новых или расширения действующих основных цехов. Вместе с тем к реконструкции относится расширение существующих и сооруженных новых объектов вспомогательного назначения, а также возведение новых цехов взамен ликвидированных;

— * техническое перевооружение действующего предприятия, т.е. повышение технического уровня отдельных участков производства и агрегатов путем внедрения новой техники и технологии, механизации и автоматизации, процессов модернизации изношенного оборудования.

Таблица 2 – Направления инвестиций в основной капитал (в фактически действовавших ценах)

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | |

| Миллиардов рублей | ||||||

| Инвестиции в основной капитал — всего | 1335,8 | 1455,7 | 1824,9 | 2246,8 | 2893,2 | 3801,7 |

| в том числе: | ||||||

| новое строительство | 781,1 | 765,8 | 985,3 | 1204,4 | 1577,3 | 2087,0 |

| модернизация и реконструкция | 398,0 | 500,8 | 426,7 | 502,7 | 626,6 | 797,8 |

| приобретение новых основных средств | 156,7 | 189,1 | 412,9 | 539,7 | 689,3 | 916,9 |

| В процентах к итогу | ||||||

| Инвестиции в основной капитал — всего | 100 | 100 | 100 | 100 | 100 | 100 |

| в том числе: | ||||||

| новое строительство | 58,5 | 52,6 | 54,0 | 53,6 | 54,5 | 54,9 |

| модернизация и реконструкция | 29,8 | 34,4 | 23,4 | 22,4 | 21,7 | 21,0 |

| приобретение новых основных средств | 11,7 | 13,0 | 22,6 | 24,0 | 23,8 | 24,1 |

Инвестиции в реконструкцию- затраты на переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции.

Инвестиции в модернизацию — затраты, связанные с работами, вызванными изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта основных средств, повышенными нагрузками и (или) другими новыми качествами.

Выбор фирмой того или иного направления капитальных вложений зависит от целей, которые она преследует при осуществлении инвестиций. Однако чаще эффективнее осуществлять капитальные вложения на реконструкцию и техническое перевооружение действующего производства, что позволяет значительно сократить сроки ввода в действие производственных мощностей (как правило, отпадает необходимость сооружения вспомогательных цехов, коммуникаций, линий электропередачи систем водоснабжения), с относительно меньшими капитальными вложениями, чем при строительстве новых или расширении действующих предприятий. Окупаются такие затраты в среднем в три раза быстрее (Приложение, Таблица 1)

Кроме капитальных вложений в средства производства фирма может так же инвестировать в человеческий капитал. Инвестиции в человеческий капитал — это любое действие, которое повышает квалификацию и способности или производительность труда рабочих. Эти затраты можно рассматривать как инвестиции, ибо текущие расходы (издержки) осуществляются с тем расчетом, что эти затраты будут многократно компенсированы возросшим потоком доходов в будущем. Затраты на содержание дирекций строящегося предприятия, затраты на подготовку и переподготовку кадров; затраты по отводу земельных участков и переселению в связи со строительством и др.

Инвестиции в основной капитал приведены без затрат на приобретение основных средств, бывших в употреблении у других организаций, и объектов незавершенного строительства. Начиная с 2006 г. инвестиции в основной капитал учитываются без налога на добавленную стоимость.

Индекс физического объема инвестиций в основной капитал рассчитан в сопоставимых ценах.

Распределение инвестиций в основной капитал по видам экономической деятельности осуществляется в соответствии с классификатором ОКВЭД, исходя из назначения основных средств, т.е. той сферы деятельности, в которой они будут функционировать. Данные за 2006, 2007 гг. пересчитаны исходя из данных по отраслям экономики с использованием переходных ключей между классификаторами ОКОНХ и ОКВЭД.

Таблица 3 – Технологическая структура инвестиций в основной капитал

| 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | |

| Миллиардов рублей | |||||||

| Инвестиции в основной капитал — всего | 1165,2 | 1504,7 | 1762,4 | 2186,4 | 2865,0 | 3611,1 | 4580,5 |

| в том числе на: | |||||||

| строительно-монтажные работы | 545,7 | 713,7 | 844,0 | 1084,9 | 1321,8 | 1648,5 | 2144,6 |

| машины, оборудование, транспортные средства (без работ по монтажу оборудования) | 399,6 | 494,9 | 626,9 | 766,1 | 1096,3 | 1379,9 | 1606,1 |

| прочие капитальные работы и затраты | 219,9 | 296,1 | 291,5 | 335,4 | 446,9 | 582,7 | 829,8 |

| В процентах к итогу | |||||||

| Инвестиции в основной капитал — всего | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| в том числе на: | |||||||

| строительно-монтажные работы | 46,8 | 47,4 | 47,9 | 49,6 | 46,1 | 45,7 | 46,8 |

| машины, оборудование, транспортные средства (без работ по монтажу оборудования) | 34,3 | 32,9 | 35,6 | 35,0 | 38,3 | 38,2 | 35,1 |

| прочие капитальные работы и затраты | 18,9 | 19,7 | 16,5 | 15,4 | 15,6 | 16,1 | 18,1 |

К прочим капитальным работам и затратамотносятся затраты, связанные с возмещением собственникам стоимости принадлежащих строений, площадок, сносимых при отводе земельных участков под строительство; на проектно-изыскательские работы; расходы на подготовку кадров для работы на вновь вводимых в действие объектах; работы по эксплуатационному и глубокому разведочному бурению на нефть, газ и термальные воды; затраты по насаждению и выращиванию многолетних культур; затраты на формирование рабочего, продуктивного и племенного скота; затраты на приобретение фондов библиотек, специализированных организаций научно-технической информации, архивов, музеев и т.п. учреждений; капитальные затраты по улучшению земель; расходы по проведению подрядных торгов и др.[21, с. 132]

2.2. Анализ капитального строительства

Капитальное строительство по своей воспроизводственной структуре представлено строительством новых объектов, а также расширением, реконструкцией и техническим перевооружением действующих организаций.

К новому строительству относится строительство комплекса объектов вновь создаваемых предприятий, зданий, сооружений, осуществляемое на новых площадках в целях создания новой производственной мощности.

К расширению действующих предприятий относится строительство дополнительных производств на действующем предприятии (сооружении), а также строительство новых и расширение существующих цехов и объектов на территории действующих предприятий или примыкающих к ним площадках в целях создания дополнительных или новых производственных мощностей.

К реконструкции действующих предприятий относится переустройство существующих цехов и объектов основного, подсобного и обслуживающего назначения, как правило, без расширения имеющихся зданий и сооружений основного назначения, осуществляемое по комплексному проекту на реконструкцию предприятия в целом в целях увеличения производственных мощностей, улучшения качества продукции (услуг).

Реконструкция действующих предприятий предполагает:

- Расширение отдельных зданий, сооружений в случаях, когда новое, более совершенное по техническим показателям оборудование не может быть размещено в существующих зданиях;

- Строительство новых и расширение существующих цехов и объектов в целях ликвидации диспропорции;

- Строительство новых зданий и сооружений того же назначения взамен ликвидируемых на территории действующего предприятия, дальнейшая эксплуатация которых по техническим и экономическим условиям признана нецелесообразной.

Таблица 4 – Производство отдельных видов продукции для строительства

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | |

| Нерудные строительные материалы, млн. м 3 | 190 | 197 | 192 | 211 | 231 | 270 | 317 |

| в процентах к предыдущему году | 114,3 | 103,6 | 97,5 | 109,9 | 109,6 | 116,7 | 117,5 |

| в том числе щебень и гравий, млн. м 3 | 110 | 112 | 111 | 117 | 124 | 139 | 154 |

| в процентах к предыдущему году | 116,4 | 101,8 | 99,5 | 105,5 | 105,6 | 112,5 | 110,5 |

| Плитки керамические глазурованные для внутренней облицовки стен, млн. м 2 | 29,0 | 31,6 | 39,5 | 48,1 | 51,6 | 58,8 | 64,4 |

| в процентах к предыдущему году | 119,0 | 109,0 | 124,8 | 121,9 | 107,2 | 114,1 | 109,4 |

| Стеновые материалы (без стеновых железобетонных панелей), млрд. условных кирпичей | 13,3 | 13,5 | 14,0 | 14,1 | 14,8 | 15,2 | 16,3 |

| в процентах к предыдущему году | 99,6 | 101,5 | 103,3 | 101,4 | 104,6 | 102,5 | 107,2 |

| в том числе строительный кирпич, млрд.

условных кирпичей |

10,7 | 10,8 | 11,0 | 11,0 | 11,4 | 11,3 | 11,6 |

| в процентах к предыдущему году | 99,3 | 100,7 | 102,3 | 99,9 | 103,4 | 99,2 | 103,2 |

| Цемент, млн. т. | 32,4 | 35,3 | 37,7 | 41,0 | 45,6 | 48,5 | 54,7 |

| в процентах к предыдущему году | 113,5 | 108,9 | 106,9 | 108,7 | 111,3 | 106,4 | 112,8 |

| Конструкции и изделия сборные железобетон-

ные, млн. м 3 |

18,3 | 19,8 | 20,1 | 21,1 | 22,6 | 23,2 | 25,6 |

| в процентах к предыдущему году | 116,2 | 107,9 | 101,3 | 105,3 | 106,9 | 102,9 | 110,1 |

| Листы асбестоцементные (шифер), млн. услов

ных плиток |

1800 | 1722 | 1895 | 1932 | 1969 | 1938 | 2007 |

| в процентах к предыдущему году | 106,3 | 95,7 | 110,0 | 102,0 | 101,9 | 98,5 | 103,6 |

| Мягкие кровельные материалы, млн. м 2 | 419 | 442 | 423 | 422 | 459 | 494 | 522 |

| в процентах к предыдущему году | 112,3 | 105,5 | 95,8 | 99,8 | 108,8 | 107,5 | 105,7 |

| Панели и другие конструкции для крупнопанельного домостроения, млн. м 2 общей площади | 5,8 | 6,4 | 6,7 | 5,7 | 5,9 | 6,1 | 6,9 |

| в процентах к предыдущему году | 122,7 | 110,2 | 103,9 | 84,9 | 103,7 | 103,7 | 113,9 |

Таблица 5 – Основные показатели вида экономической деятельности «Строительство».

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | |

| Число действующих строительных организаций (на конец года), тыс. | 129,3 | 118,4 | 113,0 | 113,6 | 114,5 | 112,6 | 122,4 |

| Объем работ, выполненных по виду деятельности «Строительство»: | |||||||

| млрд. руб. | 503,8 | 703,8 | 831,0 | 1042,7 | 1313,6 | 1754,4 | 2350,8 |

| в процентах к предыдущему году

(в сопоставимых ценах) |

113,5 | 110,4 | 102,9 | 112,8 | 110,1 | 113,2 | 118,1 |

| Затраты строительных организаций

на производство работ по элементам, в процентах от общего объема затрат: |

|||||||

| материальные затраты | 59,3 | 57,5 | 55,9 | 58,0 | 59,9 | 57,4 | 58,7 |

| затраты на оплату труда | 20,3 | 22,5 | 23,7 | 22,6 | 21,3 | 21,1 | 20,4 |

| Среднегодовая численность занятых в строительстве: | |||||||

| млн. человек | 4,3 | 4,4 | 4,5 | 4,6 | 4,7 | 4,9 | 5,1 |

| удельный вес занятых в строительстве в

общей численности занятых в экономике, процентов |

6,7 | 6,7 | 6,8 | 6,9 | 7,1 | 7,4 | 7,6 |

| в процентах к предыдущему году | 98,1 | 101,4 | 101,7 | 102,2 | 104,1 | 103,7 | 103,2 |

| Наличие основных фондов в строительстве: | |||||||

| млрд. руб. (по полной учетной стоимости;

на конец года) |

205,8 | 220,9 | 226,2 | 325,1 | 331,5 | 264,3 | 324,8 |

| удельный вес основных фондов

строительства в общей стоимости основных фондов, процентов |

1,9 | 1,9 | 1,6 | 1,9 | 1,8 | 1,2 | 1,2 |

| Степень износа основных фондов

в строительство (на конец года), процентов |

44,7 | 43,6 | 43,8 | 37,3 | 39,9 | 42,0 | 41,4 |

| Среднемесячная номинальная начисленная заработная плата работников строительства: | |||||||

| руб. | 2639,8 | 3859,3 | 4806,9 | 6176,7 | 7304,7 | 9042,8 | 10869,2 |

| в процентах к предыдущему году | 150,5 | 146,2 | 124,6 | 128,5 | 118,3 | 123,8 | 120,2 |

| в процентах к среднему уровню

по экономике |

118,7 | 119,1 | 110,2 | 112,3 | 108,4 | 105,7 | 102,2 |

| Сальдированный финансовый результат в строительстве (прибыль минус убыток), млрд. руб. | … | … | … | 33,2 | 26,3 | 39,0 | 72,8 |

| Уровень рентабельности в строительстве, процентов | … | … | … | 5,7 | 4,2 | 3,9 | 5,1 |

| Удельный вес прибыльных организаций в

общем числе организации, процентов |

… | … | … | 57,6 | 60,7 | 66,0 | 72,0 |

| Удельный вес строительных машин

с истекшим сроком службы в общем числе машин в строительных организациях, процентов: |

|||||||

| экскаваторы одноковшовые | 42,5 | 44,5 | 47,4 | 48,4 | 47,5 | 46,8 | 44,7 |

| скреперы | 55,7 | 58,8 | 60,7 | 70,3 | 72,5 | 71,0 | 71,7 |

| бульдозеры на тракторах | 51,4 | 53,4 | 56,2 | 56,6 | 57,6 | 57,6 | 56,5 |

| краны башенные | 60,7 | 66,1 | 70,7 | 72,7 | 73,0 | 74,0 | 69,0 |

| краны на автомобильном ходу | 40,1 | 43,4 | 46,4 | 47,5 | 49,4 | 49,4 | 47,8 |

| краны на пневмоколесном ходу | 55,0 | 59,6 | 62,6 | 66,0 | 65,5 | 64,6 | 63,4 |

| краны на гусеничном ходу | 64,1 | 67,9 | 72,6 | 74,1 | 76,1 | 75,7 | 73,8 |

| автогрейдеры | 30,5 | 33,4 | 36,6 | 39,8 | 40,4 | 44,6 | 47,2 |

| Удельный вес строительных машин

зарубежного производства в общем числе машин в строительных организациях, процентов: |

|||||||

| экскаваторы одноковшовые | 19,6 | 21,4 | 22,1 | 23,2 | 25,4 | 28,3 | 31,6 |

| скреперы | 33,0 | 34,8 | 37,6 | 41,4 | 41,8 | 44,9 | 38,4 |

| бульдозеры на тракторах | 13,0 | 14,4 | 13,5 | 13,5 | 13,6 | 14,9 | 16,6 |

| краны башенные | 10,1 | 9,8 | 9,4 | 10,6 | 11,4 | 11,9 | 14,2 |

| краны на автомобильном ходу | 12,5 | 13,7 | 13,1 | 13,1 | 13,3 | 14,0 | 13,5 |

| краны на пневмоколесном ходу | 28,3 | 29,0 | 30,3 | 31,4 | 33,3 | 34,4 | 36,0 |

| краны на гусеничном ходу | 34,9 | 34,2 | 34,1 | 35,4 | 37,5 | 38,2 | 37,7 |

| автогрейдеры | 9,5 | 9,7 | 7,5 | 7,7 | 7,4 | 9,3 | 10,5 |

Строительная и монтажная организация — производственное предприятие, зарегистрированное и получившее лицензию на строительную деятельность в установленном порядке. Основная деятельность строительных и монтажных организаций заключается в возведении строительных объектов различного назначения, а также осуществлении работ по их реконструкции и ремонту.

К строительным организациям относятся все общестроительные и специализированные организации, включая ремонтно-строительные организации, тресты (управления) механизации и домостроительные комбинаты, буровые организации, осуществляющие строительство разведочных скважин на нефть и газ, и другие организации, зарегистрированные кодом ОКВЭД 45. В число строительных организаций включаются юридические лица всех форм собственности, филиалы, структурные подразделения, субъекты малого предпринимательства, выполнявшие работы по договорам строительного подряда и (или) государственным контрактам, заключаемым с заказчиком.

Работы, выполненные по виду деятельности «Строительство» — это работы, выполненные организациями по виду деятельности «Строительство» на основании договоров и (или) контрактов, заключаемых с заказчиками. В стоимость этих работ включаются работы по строительству новых объектов, капитальному и текущему ремонту, реконструкции, модернизации жилых и нежилых зданий и инженерных сооружений.

Индекс предпринимательской уверенности в строительстве — среднее арифметическое балансов оценок уровня производственной программы и ожидаемых изменений численности занятых. «Баланс» представляет собой разницу между процентом положительных и процентом отрицательных ответов.

3. Пути совершенствования эффективности капитальных вложений и капитального строительства

Принятие решения на основе тщательного экономического обоснования целесообразности вложения инвестиций на развитие производства является важным, но не окончательным моментом в эффективном использовании капитальных вложений, так как впереди предстоит капитальное строительство, т.е. реализация выбранного проекта.

Проектирование и непосредственное сооружение объекта, т.е. капитальное строительство, самым существенным образом влияют на эффективность использования капитальных вложений.

Известно, что повышение результатов производства, увеличение объемов выпускаемых материальных благ можно добиться двумя путями:

1. Строительством новых предприятий, созданием новых рабочих мест, вовлечением в хозяйственный оборот дополнительных трудовых, материальных и денежных ресурсов.

Такой путь развития является экстенсивным, он связан с привлечением больших объемов финансовых средств и может считаться экономически оправданным лишь в тех секторах экономики, где спрос на товары и услуги удовлетворен далеко не полностью, а отраслевые и региональные особенности производителей не позволяют увеличить объем их выпуска на имеющихся производственных мощностях. Такая ситуация объективно существует в местной телефонной связи, где имеющиеся свободные емкости телефонных станций в одних районах не позволяют удовлетворить имеющийся спрос на установку телефонов в других населенных пунктах.

2. Рациональным использованием созданного экономического потенциала, увеличением отдачи с каждой единицы средств, вложенных в трудовые и материальные ресурсы, перевооружением и совершенствованием производства на новой технико-технологической и организационной основе. Это интенсивный путь развития, который позволяет без увеличения ресурсного потенциала, т.е. при неизменных производственных затратах получить дополнительный выпуск продукции и услуг. Естественно, что в условиях рыночной экономики именно интенсивный путь ее развития во всех отраслях и сферах деятельности является приоритетным и наиболее полно отвечающим запросам всех субъектов рынка: потребителей, производителей и общества в целом.

Реальными условиями для повышения эффективности производства на основе его интенсификации в современных условиях формирования рыночных отношений являются созданные в стране производительные силы, накопленный научно-технический потенциал, открывшиеся возможности использования передовых достижений в технике и технологии, накопленных во всем мире. Вместе с тем имеются значительные резервы повышения эффективности производства, связанные с устранением недостатков в организации и освоении производственных мощностей, сокращением длительности сроков и уменьшением стоимости строительства, ликвидацией непроизводительных затрат и потерь рабочего времени, простоев оборудования и др. В переходный период, который переживает экономика России в настоящее время, эти проблемы усугубляются нарушением межхозяйственных связей, неплатежами, несовершенством нормативно-законодательной базы по вопросам налоговой, финансовой дисциплины, несостоятельности и банкротства, ответственности хозяйствующих субъектов за использование имеющихся в их распоряжении производственных ресурсов.

Для создания эффективной рыночной экономики, способной к саморегулированию экономического равновесия, необходимо в ближайшие годы подготовить условия для:

- максимальной свободы хозяйственной деятельности производителей товаров и услуг;

- полной ответственности предприятий, организаций и предпринимателей за результаты работы, опирающейся на равноправие всех форм собственности;

- развития добросовестной конкуренции товаропроизводителей на основе демонополизации экономики и создания соответствующей нормативно-законодательной базы;

- оптимального сочетания свободного рыночного ценообразования с государственным регулированием цен в отраслях и сферах деятельности, которые оказывают наибольшее влияние на стабильность экономики в целом и решение насущных социальных программ;

- сохранения нерыночного сектора и прямого участия государства в управлении собственностью хозяйствующих субъектов, занимающих доминирующее положение на соответствующих рынках товаров и услуг.

Эффективность — это относительный показатель, который характеризует соотношение между достигнутыми или ожидаемыми конечными результатами производственной деятельности, выступающими в виде эффекта, и затратами или ресурсами, необходимыми для его достижения, т.е. Эффективность = Эффект/Затраты (ресурсы).

Принципиальная разница между категориями «эффект» и «эффективность» состоит в следующем. Эффект характеризует абсолютный результат производственной деятельности, а эффективность выражает его относительную величину, полученную с единицы произведенных затрат или ресурсов. Отсюда следует, что повышение эффективности означает получение максимального эффекта при неизменных затратах либо заданного эффекта при минимальных затратах, либо максимального эффекта при минимальных затратах.[23, с. 49]

В отраслях инфраструктуры, к числу которых относится связь, вопросы эффективности принято рассматривать в двух аспектах. Первый из них отражает внутриотраслевую эффективность, т.е. результативность деятельности отдельных хозяйствующих субъектов и всей их совокупности по использованию производственного потенциала, используемого производителями для создания соответствующих услуг. Он характеризуется показателями использования различных видов затрат и ресурсов, которые подробно рассмотрены в соответствующих разделах учебника и систематизированы в таблице 6.

Таблица 6 — Показатели внутриотраслевой эффективности связи

| Виды производственных затрат и ресурсов | Показатели эффекта и эффективности |

| Трудовые ресурсы | Производительность труда. Темп роста производительности труда. Доля доходов от основной деятельности, полученных за счет роста производительности труда. Условная экономия штата, обеспечиваемая ростом производительности труда. |

| Основные фонды и производственные мощности | Фондоотдача. Фондоемкость. Приростная фондоотдача. Коэффициент экстенсивного использования. Коэффициент интенсивного использования. Коэффициент интегрального использования. |

| Оборотные средства | Коэффициент оборачиваемости. Длительность одного оборота. Коэффициент загрузки средств в обороте. Сумма высвобождаемых из оборота средств. Прирост доходов от основной деятельности за счет сокращения оборота. |

| Эксплуатационные затраты | Себестоимость 100 руб. доходов от основной деятельности. Темп изменения себестоимости. Условная экономия эксплуатационных затрат за счет снижения себестоимости. |

| Производственные затраты и ресурсы

в целом |

Доходы от основной деятельности. Балансовая прибыль. Прибыль, остающаяся в распоряжении предприятия. Рентабельность эксплуатационных затрат. Рентабельность собственного капитала. Рентабельность активов. |

Повышение экономической эффективности инвестиций в развитие связи во многом зависит от методологических подходов к ее определению. Существует достаточно большое количество методик определения эффективности капитальных вложений, новой техники, организационно-технических мероприятий, инвестиционных проектов, взаимосвязанных между собой, но имеющих свою область применения и использующихся для решения конкретных экономических задач. Для обоснования целей производства и оценки его результативности используются показатели общей (абсолютной) эффективности капитальных вложений. Данная методика может применяться при определении перспектив развития связи — на всех стадиях разработки концепций и программ развития отрасли в целом, отдельных подотраслей и видов связи, предприятий и акционерных обществ. Она используется при проектировании капитального строительства предприятий и сооружений связи, при оценке результатов осуществления капитального строительства, обосновании организационно-технических мероприятий по развитию, реконструкции и совершенствованию производства на действующих предприятиях, а также при оценке действующих основных фондов и производственных мощностей. Срок окупаемости (возврата) капитальных вложений (Т к ) показывает, за какой период времени в годах эффект, полученный в результате капитальных вложений, может возместить сумму этих вложений. В общем случае срок окупаемости рассчитывается как величина обратная коэффициенту общей (абсолютной) эффективности, т.е. Ткi = 1/Екi (2)

Заключение

Инвестиции, осуществляемые в форме капитальных вложений, играют очень важную роль в жизни каждого предприятия. Основной возможностью улучшения финансового состояния предприятия являются именно вложения в основные средства организации. Благодаря инвестициям в развитие, усовершенствование, своевременное обслуживание или замену основных средств дает предприятию возможность для повышения эффективности производства, расширения рынка сбыта, увеличения производственных мощностей и качества производимой продукции. Это в конечном итоге может увеличить объем и ассортимент продукции, расширить клиентскую базу, сократить сроки поставки сырья, сроки производства, доставки продукции и, как следствие, увеличить прибыль предприятия.

Однако следует учесть, что для всех этих положительных эффектов от капитальных вложений, необходим всесторонний экономический анализ проекта, который будет ответом на вопрос: сможет ли руководство предприятия контролировать увеличение производства? Ведь концентрация производства может привести к потере управления производством, снижению производительности труда, значительному ущербу в социальном развитии и нарушениям природной среды. Поэтому перед реализацией проекта необходимо не только анализировать ее положительные моменты, но и обращать внимание на управленческие, организационные и оптимизационные возможности управляющих проектом органов.

Капитальное строительство как отрасль народного хозяйства, а также отрасли промышленности, производящие инвестиционные товары (машиностроение, металлургия, химия, промышленность строительных материалов) необходимо вкладывать большие инвестиции в течение длительного времени. Эта необходимость вызвана в России падением производства в течение перестроечного времени. После стольких лет падения

производства нужно создать качественно новый производственный потенциал, рассчитанный на «длительную экономическую волну» (40—50 лет), способный многократно обновить, технически перевооружить все отрасли экономики. Безусловно, потребуется кооперация с индустриально развитыми странами, у которых придется покупать уникальное новое оборудование, высокие технологии по некоторым отраслям. В то же время отечественные производители средств производства должны решить главную задачу — производить новую конкурентоспособную технику не только для удовлетворения потребностей страны, но и для экспорта. На внешнем рынке России нужно, по возможности, ограничить торговлю нефтью, газом и алмазами и увеличивать товарооборот за счет продажи готовых изделий обрабатывающих отраслей.

Список используемой литературы

[Электронный ресурс]//URL: https://drprom.ru/kursovaya/kapitalnoe-vlojenie-i-kapitalnoe-stroitelstvo/

1. Гражданский кодекс РФ. Часть первая. От 30.11.1994 г. №51-ФЗ (в ред. Фед.закона от 21.07.2005 № 109-ФЗ) //СПС Консультант Плюс

2. Налоговый Кодекс РФ. Часть вторая. От 5.08.2000 г. №117-ФЗ (в ред. Фед.закона от 29.12.2004 № 205-ФЗ) //СПС Консультант Плюс

3. Закон РСФСР «Об инвестиционной деятельности в РСФСР» от 26.06.1991 г. №1488-1 (в ред. Фед. законов от 19.06.1995 № 89-ФЗ, от 10.01.2003 № 15-ФЗ, с изм., внесенными Фед. законом от 25.02.1999 № 39-ФЗ) //СПС Консультант Плюс

4. Федеральный Закон «Об акционерных обществах» от 26.01.1995г. №208-ФЗ (в ред. Фед.закона от 31.12.2005 №208-ФЗ) //СПС Консультант Плюс

5. Федеральный Закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25.02.1999 г. №39-ФЗ (в ред. Фед. законов от 02.01.2000 № 22-ФЗ, от 22.08.2004 № 122-ФЗ) //СПС Консультант Плюс

6. Бочаров В.В., «Инвестиции. Инвестиционный портфель. Источники

финансирования. Выбор стратегии», С.-П., «Питер, 2003;

7. Вахрин П.И. Инвестиции: Учебник. — М.: Дашков и К, 2002.

8. Инвестиционная политика: учеб. пособие / под ред.Ю.Н. Лапыгина — М.: Кнорус, 2005.

9. Лахметкина Н.И. Инвестиционная стратегия предприятия: учеб. пособие. — М.: Кнорус, 2007.

10. Липсиц И.В. Косов В.В. Экономический анализ реальных инвестиций: учебник. — М.: Магистр, 2007

11. Макарова В.И. Организация и финансирование инвестиций: Учебно-практ. пособие.- Тольятти: ВУиТ, 2005

12. Бланк И.А. Основы инвестиционного менеджмента. Т.1. – 2-е изд., перераб.и доп. – К.: Эльга, Ника-Центр, 2004.

13. Бланк И.А. Основы инвестиционного менеджмента. Т.2. – 2-е изд., перераб.и доп. – К.: Эльга, Ника-Центр, 2004.

14. Деева А.И. Инвестиции: Учебное пособие. – М.: Экзамен, 2004.

15. Ендовицкий Д.А. Инвестиционный анализ в реальном секторе экономики: Уч. пос.-М.:ФиС,2003.УМО

16. Игонина Л.Л. Инвестиции: Учебное пособие / Под ред. д.э.н., проф. В.А. Слепова. – М.: Юристъ, 2002.

17. Игошин Н.В. Инвестиции: Учебник. – М.: ЮНИТИ, 2000.

18. Крылов Э.И., Журавкова И.В. Анализ эффективности инвестиционной и инновационной деятельности предприятия: Учебное пособие. – М: Финансы и статистика, 2001.

19. Мелкумов Я.С. Инвестиции: Учебное пособие. – М.: ИНФАРА-М, 2003.

20. Сергеев И.В. Организация и финансирование инвестиций. – М.: Финансы и статистика, 2001.

21. Стешин А.И. Оценка коммерческой состоятельности инвестиционного проекта. М.: Филинъ, 2001.

22. Финансовый бизнес-план: Учебное пособие / Под ред. действ. члена Акад. инвестиций РФ, д.э.н, проф. В.М. Попова. – М.: Финансы и статистика, 2000.

23. Царев В.В. Оценка экономической эффективности инвестиций. – СПб.: Питер, 2004

24. Шарп У.Ф., Александер Г.Д., Брейли Д.В. Инвестиции: Пер. с англ. М.: Инфра-М, 1997

25. Янковский К.П., Мухарь И.Ф. Организация инвестиционной и инновационной деятельности. – СПб.: Питер, 2001.

Приложение 1

Таблица 1 – Структура инвестиций в основной капитал по видам экономической деятельности формам собственности

| 2006 | 2007 | |||||||||||||

| Россий- | В том числе | Иностран-ная | Совмест- | Россий- | В том числе | Иностран-ная | Совмест- | |||||||

| ская | государ-ственная | муниципальная | частная | смешанная рос-сийская | ная рос-сийская и иностранная | ская | государ-ственная | муниципа-льная | частная | смешан-ная рос-сийская | ная рос-сийская и иностранная | |||

| из них научные исследования и | 98,4 | 82,4 | 0,03 | 7,9 | 8 | 0,6 | 1 | 96,4 | 79 | 0 | 9 | 8,3 | 2,2 | 1,4 |

| разработки | ||||||||||||||

| государственное управление и обеспечение военной безопасности; обязательное социаль-ное обеспечение | 100 | 76,3 | 18,5 | 0,4 | 4,7 | — | 0,01 | 100 | 72 | 20,4 | 0 | 7,5 | 0 | 0 |

| образование | 99,4 | 56,5 | 27,1 | 2,9 | 12,7 | 0 | 0,6 | 99,8 | 49 | 29,8 | 2 | 19 | 0 | 0,2 |

| здравоохранение и предоставление социальных услуг | 97,6 | 52,6 | 25 | 4,7 | 14,6 | 0,8 | 1,5 | 98,5 | 49 | 33,3 | 4 | 12 | 0,5 | 1 |

| предоставление прочих коммунальных, социальных и персональных услуг | 95,3 | 57,3 | 21,6 | 7,1 | 8,8 | 1,2 | 3,5 | 94,7 | 49 | 25 | 5 | 15 | 2,1 | 3,2 |

| из них деятельность организаций | 91,7 | 46,3 | 23,1 | 8,3 | 13,9 | 1,9 | 6,4 | 91,8 | 40 | 22,1 | 6 | 23 | 3,2 | 5 |

| отдыха и развлечений, культуры и | ||||||||||||||

| спорта | ||||||||||||||

| обрабатывающие производства | 57,6 | 7,4 | 0,1 | 33 | 17 | 18,2 | 24,2 | 62 | 7,4 | 0,1 | 41 | 14 | 16 | 22 |

| из них: | ||||||||||||||

| производство пищевых продуктов, | 46,4 | 3,6 | 0,3 | 34 | 8,1 | 29,3 | 24,2 | 50,6 | 1,2 | 0,3 | 41 | 7,4 | 30 | 20 |

| включая напитки, и табака | ||||||||||||||

| текстильное и швейное производство | 60,6 | 2,3 | 0,3 | 35 | 23 | 16 | 23,3 | 68,1 | 1,6 | 1,1 | 52 | 13 | 12 | 20 |

| производство кожи, изделий из кожи и | 78,5 | 7,7 | 0,02 | 63 | 7,3 | 19,7 | 1,9 | 95,3 | 2,2 | 0,2 | 90 | 3 | 4,2 | 0,5 |

| производство обуви | ||||||||||||||

| обработка древесины и производство | 34,4 | 0,8 | 0,04 | 29 | 4,8 | 58,9 | 6,7 | 34,6 | 0,5 | 0,1 | 31 | 2,8 | 57 | 8,6 |

| изделий из дерева | ||||||||||||||

| целлюлозно-бумажное производство; | 38 | 18,4 | 0,4 | 18 | 1,2 | 27,3 | 34,7 | 56,6 | 22 | 0,4 | 33 | 1,6 | 20 | 23 |

| издательская и полиграфическая | ||||||||||||||

| деятельность | ||||||||||||||

| из них: | ||||||||||||||

| производство целлюлозы, древесной | 23,3 | 1,9 | — | 20 | 0,6 | 34,3 | 42,4 | 45,2 | 2 | — | 42 | 1,3 | 25 | 30 |

| массы, бумаги, картона и изделий из | ||||||||||||||

| них | ||||||||||||||

| издательская и полиграфическая | 88,5 | 75,3 | 1,7 | 8,2 | 3 | 3,3 | 8,2 | 86,6 | 74 | 1,5 | 9 | 2,2 | 7,3 | 6,1 |

| деятельность тиражирование | ||||||||||||||

| записанных носителей информации | ||||||||||||||

| производство кокса и нефтепродуктов | 85 | 0 | — | 56 | 28,9 | 0,6 | 14,4 | 82,3 | 1,8 | — | 63 | 18 | 0,9 | 17 |

| химическое производство | 61,8 | 5,9 | 0,02 | 29 | 26,6 | 9,6 | 28,6 | 61,1 | 3 | 0 | 33 | 26 | 7,5 | 31 |

| производство резиновых и | 32,6 | 0,4 | — | 21 | 11,4 | 49,7 | 17,7 | 39,5 | 0,2 | — | 35 | 3,8 | 40 | 21 |

| пластмассовых изделий | ||||||||||||||

| производство прочих неметаллических | 43,7 | 2,6 | 0,05 | 29 | 12,2 | 39,7 | 16,6 | 56,3 | 2,1 | 0,1 | 42 | 12 | 22 | 22 |

| минеральных продуктов | ||||||||||||||

| металлургическое производство и | 52,3 | 1,8 | 0 | 33 | 17,6 | 6 | 41,7 | 58,1 | 1,9 | 0,01 | 46 | 10 | 8,7 | 33 |

| производство готовых металлических | ||||||||||||||

| изделий | ||||||||||||||

| из них: | ||||||||||||||

| металлургическое производство | 50,6 | 1,8 | — | 30 | 18,6 | 5,2 | 44,2 | 57,2 | 2 | — | 45 | 10 | 8 | 35 |

| производство готовых металлических | 71,6 | 1,7 | 0,1 | 63 | 6 | 15,8 | 12,6 | 69,7 | 0,8 | 0,2 | 63 | 5,7 | 17 | 13 |

| изделий | ||||||||||||||

| производство машин и оборудования 2) | 64,9 | 7,9 | 0,3 | 46 | 10,9 | 26,1 | 9 | 54,1 | 4,2 | 0,1 | 40 | 9,8 | 36 | 10 |

| производство электрооборудования, | 70,3 | 12,5 | 0,02 | 41 | 16,7 | 18,4 | 11,2 | 83,2 | 17 | 0,02 | 46 | 19 | 6,4 | 10 |

| электронного и оптического | ||||||||||||||

| оборудования | ||||||||||||||

| производство транспортных средств и | 79,1 | 12,7 | — | 22 | 44,1 | 7 | 13,9 | 79 | 24 | 0 | 19 | 35 | 5 | 16 |

| оборудования | ||||||||||||||

| производство и распределение электроэнергии, газа и воды | 75,9 | 25 | 9,2 | 18 | 23,5 | 14 | 10 | 85,6 | 28 | 9,4 | 26 | 22 | 6,4 | 8 |

| из них производство, передача и | 73,4 | 21,8 | 6 | 20 | 25,5 | 15,6 | 11 | 83,9 | 24 | 6,3 | 29 | 24 | 7,2 | 8,9 |

| распределение электроэнергии, газа, | ||||||||||||||

| пара и горячей воды | ||||||||||||||

| строительство | 89,3 | 27,6 | 5,4 | 45 | 11,4 | 7,1 | 3,6 | 92,3 | 28 | 4,8 | 53 | 6,5 | 2,8 | 4,9 |

| оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования | 49,2 | 3,4 | 0,4 | 39 | 3,9 | 45,6 | 5,2 | 49,3 | 1,7 | 0,5 | 40 | 5,3 | 43 | 8 |

| гостиницы и рестораны | 74,4 | 14,7 | 4,9 | 38 | 15,3 | 10,5 | 15,1 | 75,3 | 9,3 | 4,6 | 28 | 32 | 13 | 12 |

| транспорт и связь | 76,3 | 34,1 | 1 | 29 | 12 | 4,7 | 19 | 75,8 | 33 | 1,3 | 28 | 13 | 5,4 | 19 |

| в том числе связь | 41,8 | 5,5 | 0,1 | 27 | 9,1 | 2,1 | 56,1 | 43 | 9,4 | 0,1 | 27 | 6,2 | 3,1 | 54 |

| финансовая деятельность | 92 | 9,4 | 0,3 | 20 | 62,1 | 4,3 | 3,7 | 90,9 | 6,8 | 0,2 | 25 | 59 | 6,2 | 2,9 |

| операции с недвижимым имуществом, аренда и предоставление услуг | 85,7 | 26,1 | 11,7 | 27 | 20,3 | 7,9 | 6,4 | 85,7 | 22 | 9,8 | 33 | 21 | 9,5 | 4,8 |

| из них научные исследования и | 98,4 | 82,4 | 0,03 | 7,9 | 8 | 0,6 | 1 | 96,4 | 79 | 0 | 9 | 8,3 | 2,2 | 1,4 |

| разработки | ||||||||||||||

| образование | 99,4 | 56,5 | 27,1 | 2,9 | 12,7 | 0 | 0,6 | 99,8 | 49 | 29,8 | 2 | 19 | 0 | 0,2 |

| здравоохранение и предоставление социальных услуг | 97,6 | 52,6 | 25 | 4,7 | 14,6 | 0,8 | 1,5 | 98,5 | 49 | 33,3 | 4 | 12 | 0,5 | 1 |

| предоставление прочих коммунальных, социальных и персональных услуг | 95,3 | 57,3 | 21,6 | 7,1 | 8,8 | 1,2 | 3,5 | 94,7 | 49 | 25 | 5 | 15 | 2,1 | 3,2 |

| из них деятельность организаций | 91,7 | 46,3 | 23,1 | 8,3 | 13,9 | 1,9 | 6,4 | 91,8 | 40 | 22,1 | 6 | 23 | 3,2 | 5 |

| отдыха и развлечений, культуры и | ||||||||||||||

| спорта | ||||||||||||||

| в том числе по видам деятельности: | ||||||||||||||

| сельское хозяйство, охота и лесное хозяйство | 93 | 15 | 1,7 | 71 | 5,1 | 3,6 | 3,4 | 94 | 10 | 0,8 | 78 | 5,3 | 2,5 | 3,4 |

| рыболовство, рыбоводство | 97,9 | 21,9 | 0,2 | 62 | 13,7 | — | 2,1 | 98,8 | 26 | 0,3 | 68 | 4,5 | — | 1,2 |

| добыча полезных ископаемых | 77,8 | 2,1 | 0 | 60 | 15,9 | 11,2 | 11,1 | 73,4 | 0,7 | 0,02 | 60 | 13 | 13 | 14 |

| Всего | 80,6 | 18,8 | 3,8 | 45 | 12,9 | 8,2 | 11,2 | 82,6 | 18 | 3,8 | 49 | 12 | 7,3 | 10 |