, теоретическая часть, практическая часть, выводы и предложения.

При написании курсовой работы использовались следующие источники: учебная литература, средства массовой информации, документы бухгалтерско-финансовой отчетности за 2008-2010 года деятельности предприятия, средства Интернета.

1. Теоретические основы анализа финансовых результатов от реализации сельскохозяйственной продукции

1 Понятие финансовых результатов от реализации продукции

Сельскохозяйственные предприятия основную массу произведенной продукции реализуют. Они реализуют также выполненные на сторону услуги и работы своих вспомогательных, обслуживающих производств.

При решении проблемы финансовой стабильности, улучшения платежеспособности предприятий АПК главным является создание условий для беспрепятственного выгодного сбыта продукции. В настоящее время «товаропроизводителям» в сфере агропромышленного производства гарантируется возможность свободной реализации сельскохозяйственной продукции, сырья и продовольствия. Органы государственной власти стимулируют формирование рыночной системы сбыта и реализации сельскохозяйственной продукции, сырья и продовольствия.

Основными показателями, позволяющими оценить финансовое положение отраслей экономики являются: выручка от реализации (или близкий к нему показатель — объём продаж), прибыль, рентабельность.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности (сдача в аренду основных фондов, коммерческая деятельность на финансовых и валютных биржах и т.д.).

Прибыль — это часть чистого дохода, который непосредственно получают предприятия после реализации продукции . Только после продажи продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между чистой выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и внебюджетные фонды) и полной себестоимостью реализованной продукции. Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции.

Объем реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, маркетинговой и финансовой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

ОРГАНИЗАЦИЯ ПЕРЕРАБОТКИ ПРОДУКЦИИ НА ПРЕДПРИЯТИИ АПК И ЕЕ ЭКОНОМИЧЕСКАЯ ...

... работа состоит из введения, трех разделов, заключения, списка использованных источников. ГЛАВА 1 МЕТОДОЛОГИЯ И ФАКТОРЫ ОРГАНИЗАЦИИ И ЭФФЕКТИВНОСТИ ПЕРЕРАБОТКИ ПРОДУКЦИИ В СЕЛЬСКОХОЗЯЙСТВЕННЫХ ПРЕДПРИЯТИЯХ. ... после многолетних лет сокращения и уничтожения производства сельскохозяйственной продукции в регионе, в рамках реализации ряда Государственных программ по развитию сельского хозяйства ...

Основными задачами анализа финансовых результатов деятельности являются:

- систематический контроль за выполнением планов реализации продукции и получением прибыли;

- определение влияния как объективных, так субъективных факторов на финансовые результаты;

- выявление резервов увеличения суммы прибыли и рентабельности;

- оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

- разработка мероприятий по использованию выявленных резервов.

Важнейшими показателями, характеризующие финансовый результат деятельности предприятия являются себестоимость, рентабельность и прибыль. В процессе реализации продукции формируется конечный финансовый результат производственно-финансовой деятельности — прибыль или убыток. Прибыль (убыток) от реализации продукции (работ, услуг) — это положительная (отрицательная) разница между выручкой от реализации продукции в действующих ценах без НДС и акцизов и затратами на ее производство и реализацию.

Себестоимость продукции является одним из важных обобщающих показателей деятельности предприятия, отражающих эффективность использования ресурсов; результатов внедрения новой техники и прогрессивной технологии; совершенствования организации труда, производства и управления.

В зависимости от объекта затрат (изделие, организационное подразделение и т.п.) различают себестоимость единицы конкретного вида продукции и себестоимость всей продукции.

Затраты предприятия можно разделить на прямые и косвенные. Прямые затраты связаны с производством продукции (затраты на материалы, заработная плата производственного персонала, расходы на амортизацию оборудования).

Косвенные затраты — это затраты, которые прямо не могут быть распределены по объектам отнесения затрат (административные и управленческие расходы, расходы на отопление, освещение,

Общая сумма затрат, связанных с производством продукции, называется производственной себестоимостью. Расходы, непосредственно не связанные с производством продукции, называют непроизводственными. При проведении экономико-статистического анализа следует иметь в виду, что собственно финансовым ресурсом организации является выручка от реализации, уменьшенная на величину налога на добавленную стоимость, акцизов и других косвенных налогов.

Прибыль в обобщённом виде отражает конечные финансовые результаты деятельности отраслей и коммерческих организаций и служит весьма значимой экономической характеристикой их работы. В зависимости от содержания, порядка расчёта различают валовую, или балансовую, прибыль, прибыль от реализации, чистую прибыль, нераспределённую и облагаемую налогом прибыль.

Наряду с абсолютными показателями объема прибыли широко применяется относительный показатель — рентабельности, который в общем виде характеризует прибыльность работы предприятия. Этот показатель представляет собой своего рода синтез различных качественных и количественных показателей: роста объема производства и производительности труда, снижение себестоимости.

Рентабельность реализованной продукции отражает эффективность текущих затрат и исчисляется как отношение прибыли от реализации продукции к полной себестоимости реализованной продукции

Прибыль предприятия и методы её оптимизации

... 1. Теоретические аспекты анализа и оптимизации прибыли 1.1 Понятие, виды и функции прибыли Прибыль -- это денежное выражение накоплений, создаваемых предприятиями любой формы собственности. Как экономическая категория прибыль характеризует финансовый результат предпринимательской деятельности предприятий. Прибыль является показателем, ...

![]() (1)

(1)

где ![]() — прибыль от реализации продукции;

— прибыль от реализации продукции;

— полная себестоимость реализованной продукции.

Рентабельность конкретного вида продукции зависит от уровня товарности, цен на сырье, качества продукции, производительности труда, материальных и других затрат на производство.

При анализе рентабельности в условиях высокой инфляции необходимо учитывать, что затраты на продукцию сельского хозяйства, произведенную в прошлом году или в предшествующие периоды, отстают от роста цен, а это преувеличивает уровень рентабельности и возможности воспроизводства в сельском хозяйстве, особенно в растениеводстве, где затраты окупаются за длительный срок.

1.2 Методика анализа финансовых результатов

Финансовый результат — главный критерий оценки деятельности для большинства предприятия. Однако так же, как множественные цели и задачи предприятия, существуют и различные методики определения финансовых результатов. B связи с этим, анализ финансовых результатов представляет собой едва ли не ключевую проблему анализа финансово-хозяйственной деятельности.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы. Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема реализации продукции; ее структуры, себестоимости и уровня среднереализационных цен.

Финансовые результаты деятельности предприятия оцениваются с помощью абсолютных и относительных показателей. К абсолютным относятся прибыль (убыток от прочей реализации, доходы и расходы от внереализационных операций, балансовая (валовая) прибыль, чистая прибыль.

К числу относительных показателей принадлежат различные соотношения прибыли и затрат (или вложенного капитала — собственного, заемного и т.д.).

Важное место среди них занимают показатели рентабельности. Их экономический смысл состоит в том, что они характеризуют прибыль, получаемую с каждого рубля капитала (собственного или заемного), вложенного в предприятие.

Для реальной оценки уровня прибыльности предприятия можно воспользоваться методами комплексного анализа прибыли по технико-экономическим факторам. Эти методы могут быть на вооружении налоговых органов, кредитных и финансовых учреждений, органов контроля, арбитража и других, т.е. тех звеньев, которые взаимодействуют с данным хозяйствующим субъектом. Комплексный анализ прибыли рекомендуется проводить в определенной последовательности. Прежде всего, валовую прибыль анализируют по ее составным элементам, главным из которых является прибыль от реализации товарной продукции. Затем анализируются укрупненные факторы изменения прибыли от выпуска товарной продукции. Важным в этой системе будет анализ технико-экономических факторов снижения (повышения) затрат на денежную единицу товарной продукции. Кроме того, анализируются изменение объема и структуры реализации, изменение уровня цен на реализованную продукцию, а также на приобретенное сырье, материалы, топливо, энергию и другие затраты. Сопоставляется уровень материальных затрат и затрат на оплату труда.

Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей. В факторном анализе используются следующие показатели прибыли: балансовая прибыль, прибыль от реализации продукции, работ и услуг, прибыль от прочей реализации, финансовые результаты от внереализационных операций, налогооблагаемая прибыль, чистая прибыль.

3 Резервы по увеличению финансовых результатов

Резервы первого вида подсчитывают следующим образом: предварительно выявленный резерв увеличения производства продукции растениеводства и животноводства умножается на возможный уровень товарности.

![]() в (2)

в (2)

![]() — резерв первого вида

— резерв первого вида

![]() — резерв увеличения производства продукции растениеводства и животноводства

— резерв увеличения производства продукции растениеводства и животноводства

![]() в — возможный уровень товарности

в — возможный уровень товарности

Резервами второго вида считаются фактические потери в зачётной массе от продажи низкокачественной продукции.

2. Анализ финансовых результатов от реализации сельскохозяйственной продукции на предприятии, .1 Организационно-экономическая характеристика предприятия

ЗАО «Колыванское» расположено в Алтайском крае, Павловском районе. Расстояние от центра села до г Барнаула 103 км, что является благоприятным условием для реализации продукции и других отношений между предприятиями. Связь с краевым центром осуществляется по асфальтированным дорогам автотранспортом и по железной дороге, что обеспечивает бесперебойные поставки сельскохозяйственного сырья потребителю и переработчикам. Хозяйство имеет три производственных подразделения с тремя населёнными пунктами: с. Колыванское, с. Арбузовка, с. Молодёжное. Административно-хозяйственным центром является с Колыванское.

В биологическом районировании хозяйство расположено в подзоне тяжелого климата с недостаточным увлажнением, климат территории хозяйства характеризуется как континентальный с тёплым засушливым летом, с холодной продолжительной зимой.

Территория относится к зоне чернозёмов, что позволяет успешно заниматься растениеводством. Рельеф оказывает большое влияние на почвообразующие таблицы.

В графическом отношении территория хозяйства является слабо обвалистой, равниной с большим уклоном на юго-восток и расположена на приобском плато в его центральной части. Пониженная равнина простирается вдоль ленточного бора и представлена довольно выровненной поверхностью. Большие площади приборовой равнины пересекает река Колывань на север.

Природные условия оказывают существенное влияние на уровень специализации хозяйства. Специализация неразрывно связана с укрупнением размера хозяйства. Крупные хозяйства обладают большими преимуществами.

Важнейшая из них — возможность более правильно использовать землю, другие средства производства и рабочую силу, успешно внедрять передовую технологию.

Наиболее важными показателями размера хозяйства является себестоимость товарной продукции, площадь сельскохозяйственных угодий, поголовье скота, размер основных средств, среднегодовое количество работников и другие.

Таблица 1 — Состав и местоположение

|

Показатели |

Количество |

|

1 |

2 |

|

1. Расстояние от центральной усадьбы, км |

|

|

До краевого центра |

105 |

|

До районного центра |

45 |

|

До ближайшей ж/д станции |

10 |

|

До ближайшей пристани |

105 |

|

2. Количество |

|

|

Населённых пунктов |

1 |

|

Отделений (производственных участков) |

3 |

|

Отраслевых цехов |

— |

|

Тракторно-полеводческих и других бригад в растениеводстве |

3 |

|

Животноводческих ферм |

4 |

Анализируя состав и местоположение хозяйства можно сказать что расположение ЗАО «Колыванское» выгодное и способствует получению большой прибыли от реализации произведенной продукции, т. к. находится в 10 км от железнодорожной станции, а это позволяет транспортировать продукцию по краю. До краевого центра — 105 км. В ЗАО «Колыванское» 4 животноводческих фермы и 3 транспортно-полеводческих бригады в растениеводстве. Можно сказать, что хозяйство крупное. Близкое расстояние до краевого центра, железнодорожной станции и районного центра, дает возможность реализации своей продукции без затруднений и лишних затрат.

Таблица 2 — Размер и структура земельных фондов и сельскохозяйственных угодий

|

Угодья |

Базисный год |

Отчётный год |

||||

|

Площадь, га |

Структура,% |

Площадь, га |

Структура,% |

|||

|

Земельного фонда |

С/х угодий |

Земельного фонда |

С/х угодий |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Пашня |

16209 |

88,29 |

93,21 |

16520 |

88,48 |

93,33 |

|

Сенокосы |

302 |

1,64 |

1,74 |

302 |

1,62 |

1,7 |

|

Пастбища |

879 |

4,79 |

5,05 |

879 |

4,71 |

4,97 |

|

Всего с/х угодий |

17390 |

94,72 |

100 |

17701 |

94,81 |

100 |

|

Прочие земли |

969 |

5,28 |

— |

969 |

5,19 |

— |

|

Всего: |

18359 |

100 |

— |

18670 |

100 |

— |

Анализируя размер и структуру земельных фондов и с/х угодий ЗАО «Колыванское» видно, что из общей площади земельных фондов наибольшую площадь в базисном году занимает пашня 16209 га (93,21%) от общей площади с/х угодий, пастбища 879 га (5,05%) от общей площади с/х угодий, сенокосы 302 га (1,64%).

В отчётном году в структуре земельных фондов и с/х угодий не произошло существенных изменений, наибольшую площадь по прежнему занимают: пашня 93,33%, пастбища 5,1% и сенокосы 1,7% от общей площади с/х угодий. В целом за рассматриваемый период изменилась общая площадь земельных фондов — она увеличилась на 311 га. Это изменение главным образом произошло за счёт выполнения мелиоративных работ. Подводя итог можно сказать, что наибольшая площадь пашни и пастбищ предопределяет специализацию хозяйства, а её увеличение (площади), способствует приросту выхода продукции в целом.

Таблица 3 — Размеры хозяйства

|

Показатели |

Ед. измерения |

2008 год |

2009 год |

2010 год |

Отклонение отчётного года от (+,-) |

|

|

2008 |

2009 |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

Стоимость товарной продукции (выручено всего) |

тыс. руб |

160638 |

180410 |

232483 |

71845 |

52073 |

|

Площадь с/х угодий |

га |

17390 |

17701 |

17701 |

311 |

0 |

|

В том числе пашни |

га |

16209 |

16520 |

16520 |

311 |

0 |

|

Стоимость основных производственных фондов |

тыс. руб. |

165933 |

192751 |

224573 |

58640 |

31822 |

|

Количество среднегодовых работников |

чел. |

498 |

489 |

478 |

-20 |

-11 |

|

Поголовье скота |

гол. |

2598 |

2637 |

2564 |

-34 |

-73 |

Анализируя размер ЗАО «Колыванское» видно, что стоимость товарной продукции в среднем за три года увеличилась на 71845 тыс. руб. Площадь с/х угодий увеличилась на 311 га. Стоимость основных производственных фондов в среднем за три года увеличилась на 58640 тыс. руб. Количество среднегодовых работников в среднем за три года уменьшилось на 20 человек — это сокращение произошло за счёт внедрения высокотехнологичных почвообрабатывающих комплексов. Поголовье скота уменьшилось на 101 голову. Все эти показатели в совокупности свидетельствуют о том, что размер предприятия средний.

Таблица 4 — Размер и структура товарной продукции по хозяйству в фактических ценах реализации

|

Отрасль, вид продукции |

2008 год |

2009 год |

2010 год |

|||

|

Сумма, тыс. руб |

% к итогу |

Сумма, тыс. руб |

% к итогу |

Сумма, тыс. руб. |

% к итогу |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Растениеводство всего, в т.ч. |

88693 |

54,67 |

118698 |

65,26 |

133770 |

56,96 |

|

Зерно |

52601 |

32,42 |

45158 |

24,83 |

50919 |

21,68 |

|

Сахарная свекла |

4971 |

3,06 |

20206 |

11,11 |

33999 |

14,48 |

|

Подсолнечник |

1109 |

0,68 |

1911 |

1,05 |

— |

— |

|

Прочая продукция |

664 |

0,41 |

790 |

0,43 |

841 |

0,36 |

|

Продукция растениеводства собственного производства |

29348 |

18,09 |

50633 |

27,84 |

48011 |

20,44 |

|

Животноводство всего, в т.ч. |

73554 |

45,33 |

63200 |

34,74 |

101061 |

43,03 |

|

Молоко |

59726 |

36,81 |

47017 |

25,85 |

79508 |

33,85 |

|

Мясо КРС |

1632 |

1,00 |

1713 |

0,94 |

2288 |

0,97 |

|

КРС в живой массе |

7420 |

4,57 |

9058 |

4,98 |

13098 |

5,58 |

|

Свиньи |

2871 |

1,77 |

3332 |

1,83 |

3624 |

1,54 |

|

Прочая продукция животноводства |

1905 |

1,17 |

2029 |

1,12 |

2490 |

1,07 |

|

Итого по сельскому производству |

162247 |

100 |

181898 |

100 |

234831 |

100 |

Анализируя размер и структуру товарной продукции в фактических ценах реализации по хозяйству в фактических ценах реализации видно, что наибольший удельный вес в структуре товарной продукции занимает зерно 26,31% и молоко 32,17%, это означает, что основной отраслью производства является растениеводство 58,96% в структуре товарной продукции, где основным видом продукции является зерно 33% в структуре товарной продукции, вспомогательным — сахарная свекла 9,55% в структуре товарной продукции, дополнительной — подсолнечник 0,58% в структуре товарной продукции. Рассматривая животноводство, можно сказать, что основным видом продукции является — молоко 32,17% в структуре товарной продукции, вспомогательным — КРС в живой массе 5,04% в структуре товарной продукции, дополнительной — мясо КРС 0,97% в структуре товарной продукции. Таким образом, учитывая все вышеперечисленные показатели можно сделать вывод: у ЗАО «Колыванское» зерно-молочная специализация.

Основные экономические показатели ЗАО «Колыванское» рассмотрим в таблице 5.

Таблица 5 — Основные экономические показатели

|

Показатели |

Ед. измерения |

2008 год |

2009 год |

2010 год |

Отклонение 2010 года от 2008 года (+,-) |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Урожайность: |

ц/га |

||||

|

Зерновых |

15 |

21,66 |

22,15 |

7,15 |

|

|

Сахарной свеклы |

207,8 |

410,06 |

78,9 |

||

|

Подсолнечник |

6,5 |

9,29 |

— |

-6,5 |

|

|

Продуктивность: |

|||||

|

Среднегодовой удой от 1 коровы |

кг. |

5468,3 |

5464 |

6081,7 |

613,4 |

|

Среднесуточный прирост от КРС |

гр. |

455,7 |

526,34 |

554,4 |

98,7 |

|

Стоимость товарной продукции на 100 га с/х угодий |

тыс. руб. |

923738 |

1008435 |

1313389 |

389651 |

|

Выход товарной продукции на 1 среднегод. работника |

тыс. руб. |

322566 |

368935 |

486366 |

163800 |

|

Оплата труда на 1 среднегод. работника |

руб. |

101048 |

116609 |

126688 |

25640 |

|

Фондовооружённость |

тыс. руб. |

954186 |

1077423 |

1268702 |

314516 |

|

Фондообеспеченность |

тыс. руб. |

333199 |

394174 |

469818 |

136619 |

|

Себестоимость 1 ц продукции |

Руб. |

||||

|

Зерновых |

316,91 |

203,4 |

202 |

-114,91 |

|

|

Сахарной свеклы |

116,74 |

87,47 |

116,47 |

-0,27 |

|

|

Молока |

704,83 |

773,07 |

781,99 |

77,16 |

|

|

Прироста КРС |

6597,69 |

7720,94 |

8717,85 |

2120,16 |

|

|

Прибыль от товарной продукции |

Руб. |

44331 |

32136 |

60390 |

16059 |

|

Окупаемость товарной продукции |

% |

125,76 |

114,03 |

128,19 |

2,43 |

|

Балансовая прибыль или убыток |

Руб. |

55107 |

38369 |

59457 |

4350 |

|

Рентабельность (общая) |

% |

25,76 |

14,03 |

28,19 |

2,43 |

Анализируя основные экономические показатели ЗАО «Колыванское» можно сделать следующие выводы:

Урожайность зерновых культур — основного вида продукции растениеводства в 2010 году по сравнению с 2008 годом увеличилась на 7,15 ц/га.

Урожайность сахарной свеклы — вспомогательного вида продукции растениеводства в 2010 году по сравнению с 2008 годом увеличилась на 78,9 ц/га.

Урожайность подсолнечника — вспомогательного вида продукции растениеводства в 2010 году по сравнению с 2008 годом уменьшилась на 6,5 ц/га.

Среднегодовой удой от 1 коровы в 2010 году по сравнению с 2008 годом увеличилась на 613,4 кг.

Среднесуточный прирост от КРС за три года увеличился на 98,7 г и в 2010 году составил 554,4 г.

О повышении эффективности использования земли на предприятии за анализируемый период свидетельствует рост стоимости товарной продукции в расчёте на 100 га с/х угодий, на 389651 руб.

Рост выхода валовой продукции на 1 среднегодового работника увеличился на 163800 руб. это говорит об увеличении производительности труда, а значит и об эффективности использования трудовых ресурсов.

Оплата труда на 1 среднегодового работника выросла на 25640 руб. Рост фондовооружённости на 314516 руб. и фондообеспеченности на 136619 руб. за анализируемый период свидетельствует о повышении обеспеченности предприятия основными производственными фондами.

Себестоимость 1 ц. зерновых в 2010 году по сравнению с 2008 годом уменьшилась на 114,91 руб.

Себестоимость 1 ц. сахарной свеклы за три года снизилась на 0,27 руб.

Себестоимость 1 ц. молока за три года увеличилась на 77,16 руб. Прибыль от реализации товарной продукции за три года увеличилась на 16059 руб. Окупаемость товарной продукции за анализируемый период увеличилась на 2,43%

Балансовая прибыль за три года увеличилась на 4350 тыс. руб.

Себестоимость основных видов продукции предприятия является достаточно высокой по сравнению со средними ценами реализации это, в конечном счете, и повлияло на уровень рентабельности предприятия, который на протяжении 3-х лет увеличилась на 2,43%

2 Анализ динамики и выполнения плана прибыли от реализации сельскохозяйственной продукции

Уровень и динамику показателей финансовых результатов деятельности предприятия проанализируем в таблице 6

Таблица 6 — Уровень и динамика показателей финансовых результатов деятельности предприятия

|

Показатели |

2009 год |

2010 год |

Отклонения (+/-) |

|||

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

тыс. руб. |

||

|

1 |

2 |

3 |

4 |

|||

|

1. Выручка от реализации продукции без НДС и акцизов |

190341 |

507 |

241754 |

429 |

51413 |

|

|

2. Себестоимость (производственная) реализованной продукции |

158205 |

421 |

181364 |

322 |

23159 |

|

|

3. Валовая прибыль |

32136 |

85 |

60390 |

107 |

28254 |

|

|

4. Прибыль от продаж |

32136 |

85 |

60390 |

107 |

28254 |

|

|

5. Прочие результаты |

7341 |

20 |

1153 |

2 |

-6188 |

|

|

6. Общая прибыль (+), убытки (-) (до налогообложения) |

38369 |

102 |

59457 |

105 |

21088 |

|

|

7. Чистая прибыль (нераспределенная) |

37507 |

100 |

56365 |

100 |

18858 |

|

Анализируя уровень и динамику показателей финансовых результатов деятельности предприятия можно сделать вывод, что за рассматриваемый период выручка от реализации продукции выросла на 51413 тыс. руб. Производственная себестоимость реализованной продукции выросла на 23159 тыс. руб. Валовая прибыль увеличилась на 28254 тыс. руб. Прибыль от продаж увеличилась на 28254 тыс. руб. Прочие результаты уменьшились на 6188 тыс. руб. Общая прибыль до налогообложения увеличилась на 21088 тыс. руб. Чистая прибыль увеличилась на 21088 тыс. руб.

Таким образом, наблюдается общая тенденция к увеличению прибыли, перевыполнению плана прибыли от реализации сельскохозяйственной продукции.

Влияние результатов от реализации продукции и выявление причин отклонений от плановой прибыли рассмотрим в таблице 7.

Таблица 7 — Влияние результатов от реализации продукции и выявление причин отклонений от плановой прибыли

|

Показатели |

Годы |

Номер строки |

Виды продукции |

||||

|

зерно |

мясо |

молоко |

|||||

|

Количество реализованной продукции, ц |

Прошлый |

1 |

39696 |

1453 |

28340 |

||

|

Отчетный |

2 |

156522 |

747 |

64532 |

|||

|

Отклонение, +,- |

3 |

116826 |

-706 |

36192 |

|||

|

Коммерческая себестоимость, 1 ц, тыс. руб. |

Прошлый |

4 |

0,304 |

4,034 |

0,615 |

||

|

Отчетный |

5 |

0,898 |

3,210 |

1,821 |

|||

|

Отклонение, +,- |

6 |

0,594 |

-0,824 |

1,206 |

|||

|

Средняя цена реализации 1 ц, тыс. руб. |

Прошлый |

7 |

0,346 |

1,541 |

0,725 |

||

|

Отчетный |

8 |

0,325 |

3,333 |

1,232 |

|||

|

Отклонение, +,- |

9 |

-0,021 |

1,792 |

0,507 |

|||

|

Общий результат: прибыль (+), убыток (-) |

Прошлый |

10 |

0,042 |

-2, 493 |

0,11 |

||

|

Отчетный |

11 |

-0,573 |

0,123 |

-0,498 |

|||

|

Отклонение, +, — тыс. руб. |

Всего |

12 |

-0,615 |

2,616 |

-0,608 |

||

|

В т. ч. за счет |

Объема |

13 |

4906,692 |

-708,493 |

3981,12 |

||

|

Себестоимости |

14 |

92974,068 |

-615528 |

77825,592 |

|||

|

Цены |

15 |

-3286,962 |

1338,624 |

32717,724 |

|||

Анализируя влияние результатов от реализации продукции и выявление причин отклонений от плановой прибыли можно сказать, что за анализируемый период количество реализованного зерна увеличилось на 116826 ц., реализованного мяса уменьшилось на 706 ц., реализованного молока увеличилось на 36192 ц.

Коммерческая себестоимость 1 ц зерна увеличилась на 0,594 тыс. руб. мяса уменьшилось на 0,824 тыс. руб. молока увеличилась на 1,206 тыс. руб.

В целом за три года предприятие от реализации зерна получило убытка 0,615 тыс. руб., от реализации мяса прибыли 2,616 тыс. руб., от реализации молока понесло убыток в размере 0,608 тыс. руб.

Такие результаты предприятие получило главным образом за счёт высокой себестоимости зерна и молока 92974,068 тыс. руб. и 77825,592 тыс. руб., а также за счёт низкой ценой реализации этих видов продукции (зерно, молоко) по сравнению с мясом. Подводя итог нужно отметить, что наибольшую выгоду от производства предприятие получает от мяса за счёт его низкой себестоимости и высокой цены реализации.

Динамику цен реализации по основным видам сельскохозяйственной продукции проанализируем в таблице 8.

Таблица 8 — Динамика цен реализации по основным видам сельскохозяйственной продукции, руб.

|

Виды продукции |

2008 год |

2009 год |

2010 год |

Передовое предприятие |

|||

|

План |

факт |

% выполнения плана |

% к 2008 году |

||||

|

Зерновые, всего |

529,9 |

747,7 |

155 |

612,5 |

395,1 |

115,5 |

494,15 |

|

В т.ч. пшеница |

547,2 |

756,5 |

142,9 |

616,2 |

431,2 |

112,6 |

496,07 |

|

КРС в живой массе |

4143,1 |

4504,7 |

2 248,6 |

5477,7 |

243,6 |

132,2 |

5340,82 |

|

Молоко цельное |

765,6 |

991,1 |

438,9 |

865,9 |

197,2 |

113,1 |

974,37 |

|

Мясо КРС |

2816,6 |

2925,6 |

1468,7 |

3338,1 |

227,2 |

118,5 |

3037,5 |

Рассматривая динамику цен реализации по основным видам сельскохозяйственной продукции можно сделать вывод, что наибольшая цена реализации зерновых наблюдались в 2008 году (747,7 руб.) в целом за три года цена реализации зерновых увеличилась на 15,5%, если сравнить с соседним хозяйством, то видно, что в ЗАО «Колыванское» цена реализации зерновых выше на 118,35 руб.

Наибольшая цена реализации пшеницы отмечается в 2008 году (756,5 руб.) за рассматриваемый период цена выросла на 12,6% и в 2009 году составила 616,2 руб. что на 120,13 руб. выше показателя в соседнем хозяйстве.

Цена реализации КРС в живой массе за три года выросла на 32,2% и в 2009 году составила 5477,7 руб. что на 136,88 руб. выше цены реализации КРС в живой массе отмеченной в соседнем хозяйстве.

Цена реализации цельного молока имеет наибольший показатель в 2008 году (991,1 руб.) за анализируемый период цена реализации цельного молока в хозяйстве выросла на 13,1% и в 2009 году составила865,9 руб. что на 108,47 руб. меньше показателя соседнего хозяйства.

За анализируемый период цена реализации мяса КРС растёт из года в год, в 2009 году имеет наибольшее значение — 3338,1 руб. что на 300,6 руб. больше цены реализации мяса КРС зафиксированной в соседнем хозяйстве.

3 Факторный анализ прибыли и рентабельности от реализации сельскохозяйственной продукции

Динамику рентабельности отдельных видов реализованной продукции проанализируем в таблице 9.

Таблица 9 — Динамика рентабельности отдельных видов реализованной продукции

|

Показатели |

2008 год |

2009 год |

2010 год |

Изменения,% |

|

|

к 2008 |

к 2009 |

||||

|

Зерновые |

|||||

|

Полная себестоимость, тыс. руб. |

21966 |

32340 |

35662 |

162,35 |

110,27 |

|

Выручено от реализации, тыс. руб. |

52601 |

45158 |

50919 |

96,80 |

112,76 |

|

Прибыль (убыток) от продаж, тыс. руб. |

30635 |

12818 |

15257 |

49,80 |

119,03 |

|

Уровень рентабельности,% |

139,47 |

42,78 |

30,67 |

107,92 |

|

|

Молоко |

|||||

|

Полная себестоимость, тыс. руб. |

43097 |

41941 |

51619 |

119,77 |

123,07 |

|

Выручено от реализации, тыс. руб. |

59726 |

47017 |

79508 |

133,12 |

169,10 |

Анализируя динамику рентабельности отдельных видов реализованной продукции видно, что полная себестоимость зерновых за три года увеличилась на 62,32% и в 2010 году составила 35662 тыс. руб.

Выручка от реализации зерновых за три года уменьшилась на 3,2% и в 2010 году составила 50919 тыс. руб.

Прибыль от реализации зерновых уменьшилась на 50,2% и и тем самым переросла в убыток, который в 2010 году составил 15257 тыс. руб.

Эти показатели в совокупности оказали влияние на уровень рентабельности зерновых, который за три года уменьшился на 69,33% и в 2010 году составил 42,78%, можно сделать вывод, что о рентабельности зерновых не может быть и речи.

Рассматривая продукцию животноводства — молоко, можно сказать, что полная себестоимость молока за три года увеличилась на 19,77% и в 2010 году составила 51619 тыс. руб.

Выручка от реализации молока за три года увеличилась на 33,12% и в 2010 году составила 79508 тыс. руб.

Прибыль от продажи молока за три года увеличилась на 67,71% и в 2010 году составила 27889 тыс. руб. Эти показатели в совокупности оказали влияние на уровень рентабельности молока, который за три года увеличился на 40,04%.

Сравнительный анализ рентабельности работы предприятия рассмотрим в таблице — 10.

Таблица 10 — Сравнительный анализ рентабельности работы предприятия

|

Показатели |

2008 год |

2009 год |

20010 год |

Передовое предприятие (отчетный год) |

|

|

тыс. руб.,% |

в % к 2008 году |

||||

|

1. Прибыль до налогообложения, тыс. руб. |

17251 |

28894 |

17764 |

102,9 |

19189 |

|

2. Прибыль от реализации товарной продукции, тыс. руб. |

12273 |

23911 |

17157 |

139,7 |

10770 |

|

3. Чистая прибыль, тыс. руб. |

17251 |

28894 |

17764 |

102,9 |

19189 |

|

4. Выручка от реализации продукции, тыс. руб. |

111410 |

149200 |

157413 |

141,3 |

90135 |

|

5. Среднегодовая стоимость основных средств, тыс. руб. |

195789,5 |

228417,5 |

250325,5 |

127,8 |

192982,5 |

|

6. Среднегодовая стоимость материальных оборотных средств, тыс. руб. |

86713 |

105183 |

124104,5 |

143,1 |

69378 |

|

7. Среднегодовая стоимость производственных фондов |

282502,5 |

333600,5 |

374430 |

132,5 |

262360,5 |

|

8. Полная себестоимость реализации продукции, тыс. руб. |

99137 |

125289 |

130764 |

131,9 |

79365 |

|

9. Рентабельность продаж,% |

11,01 |

16,02 |

10,9 |

91,9 |

11,9 |

|

10. Рентабельность товарной продукции,% |

17,4 |

23,06 |

13,58 |

78,04 |

24,2 |

|

11. Уровень рентабельности предприятия,% |

6,1 |

8,66 |

4,74 |

77,7 |

7,3 |

Анализируя рентабельности работы предприятия можно сделать вывод:

Прибыль до налогообложения имеет наибольший показатель в 2008 году (28894 тыс. руб.) за рассматриваемый период прибыль до налогообложения увеличилась на 2,9% и в 2009 году составила 17764 тыс. руб. что на 1425 тыс. руб. меньше чем в соседнем хозяйстве.

Прибыль от реализации товарной продукции в 2008 году имеет наибольшую величину (23977 тыс. руб.) за три года прибыль от реализации товарной продукции выросла на 39,7% и в 2009 году составила 17157 тыс. руб. что на 6387 тыс. руб. больше чем в соседнем хозяйстве.

Чистая прибыль в 2008 году имеет наибольшую величину (28894 тыс. руб.) за анализируемый период чистая прибыль увеличилась на 2,9% и в 2009 году составила 17764 тыс. руб. что на 1425 тыс. руб. меньше показателя соседнего хозяйства.

Выручка от реализации продукции за рассматриваемый период имеет стабильный рост (41,3%), наибольшая величина зафиксирована в 2009 году (157413 тыс. руб.) что на 67278 тыс. руб. больше выручки от реализации продукции отмеченной в соседнем хозяйстве.

На протяжении трёх лет наблюдается рост среднегодовой стоимости основных средств (27,8%) в 2009 году отмечается наибольший показатель среднегодовой стоимости основных средств (250325,5 тыс. руб.) что на 57343 тыс. руб. больше чем в соседнем хозяйстве.

Среднегодовая стоимость материальных оборотных средств за три года выросла на 43,1% и в 2009 году имела наибольшую величину (124104,5 тыс. руб.) что на 54726,5 тыс. руб. больше среднегодовой стоимости материальных оборотных средств отмеченной в соседнем хозяйстве.

Среднегодовая стоимость производственных фондов в течение трёх лет увеличилась на 32,5% и в 2009 году составила 374430 тыс. руб. что на 112123,5 тыс. руб. больше показателя соседнего хозяйства.

Полная себестоимость реализации продукции за три года увеличилась на 31,9% и в 2009 году имела наибольшую величину, составив при этом 130764 тыс. руб. что на 51399 тыс. руб. больше полной себестоимости реализации продукции в соседнем хозяйстве.

Рентабельность продаж в 2008 году имела наибольший показатель (16,02%), за рассматриваемый период рентабельность продаж уменьшилась на 8,1% и в 2009 году составила 10,89% это на 1,01% меньше чем в соседнем хозяйстве.

Рентабельность товарной продукции в 2008 году имела наибольший показатель (23,06%) и в целом за три года снизилась на 21,96% и в 2009 году составила 13,58% это на 10,62% меньше рентабельности товарной продукции соседнего предприятия.

Уровень рентабельности предприятия в 2008 году имел наибольшую величину (8,66%) и в целом за три года, снизился на 22,3% составив при этом в 2009 году 4,74% что на 2,56% меньше уровня рентабельности зафиксированного в соседнем хозяйстве.

Проанализировав все эти показатели можно сказать что к такому уровню рентабельности предприятие привели: во первых высокая стоимость производственных фондов, а во вторых низкий уровень прибыли.

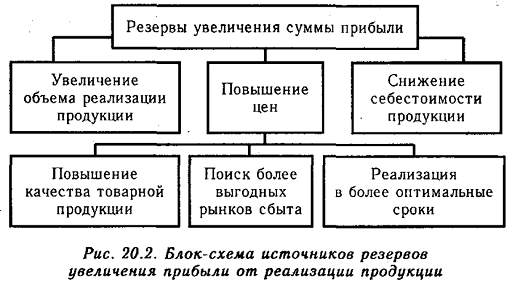

3. Резервы роста прибыли от реализации сельскохозяйственной продукции

Резервы увеличения суммы прибыли определяются по каждому виду продукции. Основными их источниками являются увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д.

Блок-схема поиска резервов увеличения прибыли от реализации продукции

Для определения резервов роста прибыли по первому источнику необходимо выявленный ранее резерв роста объема реализации продукции умножить на фактическую прибыль в расчете на единицу продукции соответствующего вида:

![]() (3)

(3)

Резервы роста прибыли за счёт увеличения объема реализации продукции подсчитаем в таблице 11.

Таблица 11 — Резервы роста прибыли за счёт увеличения объема реализации продукции

|

Вид продукции |

Резерв увеличения объёма реализации, шт. |

Фактическая сумма прибыли на единицу продукции, тыс. руб. |

Резерв увеличения суммы прибыли, млн. руб. |

|

Зерно |

194 |

700 |

135,8 |

|

Молоко |

210 |

980 |

205,8 |

|

Мясо КРС |

174 |

1790 |

311,4 |

|

Сахарная свёкла |

106 |

2050 |

217,0 |

|

Итого |

— |

— |

870,0 |

Подсчет резервов увеличения прибыли за счет снижения себестоимости товарной продукции и услуг осуществляется следующим образом: предварительно выявленный резерв снижения себестоимости каждого вида продукции умножается на возможный объем ее продаж с учетом резервов его роста.

![]() (4)

(4)

Резерв увеличения суммы прибыли за счет снижения себестоимости продукции рассмотрим в таблице 12

Таблица 12 — Резерв увеличения суммы прибыли за счет снижения себестоимости продукции

|

Вид продукции |

Резерв снижения себестоимости одной единицы продукции, тыс. руб. |

Возможный объём реализации продукции, единиц |

Резерв увеличения суммы прибыли, млн. руб. |

|

Зерно |

200 |

5044 |

1008,8 |

|

Молоко |

120 |

5510 |

661,2 |

|

Мясо КРС |

100 |

3224 |

322,4 |

|

Сахарная свёкла |

130 |

2665 |

346,6 |

|

Итого |

— |

— |

2339,0 |

Существенным резервом роста прибыли является улучшение качества товарной продукции. Он подсчитывается следующим образом: изменение удельного веса каждого сорта (кондиции) умножается на отпускную цену соответствующего сорта, результаты суммируются, и полученное изменение средней цены умножается на возможный объем реализации продукции

![]() (5)

(5)

Резерв роста прибыли за счёт улучшения качества продукции растениеводства рассмотрим в таблице 13.

Таблица 13 — Резерв роста прибыли за счёт улучшения качества продукции растениеводства

|

Сорт продукции |

Отпускная цена за ед. тыс. руб. |

Удельный вес,% |

Изменение средней цены реализации, тыс. руб. |

||

|

Факт |

возможный |

+,- |

|||

|

Высший |

8000 |

80 |

90 |

10 |

800 |

|

Первый |

7000 |

10 |

10 |

— |

— |

|

Второй |

6000 |

10 |

— |

-10 |

-600 |

|

Итого |

— |

100 |

100 |

— |

200 |

В связи с увеличением удельного веса продукции высшего сорта и сокращением удельного веса II сорта средняя цена реализации продукции растениеводства возрастет на 200 тыс. руб., а сумма прибыли за возможный объем реализации — на 533 млн. руб.

Р П = +200 тыс. руб. х 2665 = 533 млн. руб.

Основными источниками резервов повышения уровня рентабельности продукции являются увеличение суммы прибыли от реализации продукции (РП) и снижение себестоимости товарной продукции (Р С).

Для подсчета резервов может быть использована следующая формула:

(6)

(6)

где

РR — резерв роста рентабельности;

Rв — рентабельность возможная;

Rф — рентабельность фактическая;

Пф — фактическая сумма прибыли;

РП — резерв роста прибыли от реализации продукции;

VРПв — возможный объем реализации продукции с учетом выявленных резервов его роста;

Сiв — возможный уровень себестоимости i-х видов продукции с учетом выявленных резервов снижения;

Зф — фактическая сумма затрат по реализованной продукции.

Обобщение резервов увеличения суммы прибыли осуществим в таблице 14.

Таблица 14 — Обобщение резервов увеличения суммы прибыли, млн. руб.

|

Вид продукции |

Всего |

||||

|

Зерно |

Молоко |

Мясо КРС |

Сахарная свёкла |

||

|

Увеличение обьёма продаж |

135,8 |

205,8 |

311,4 |

217,0 |

870 |

|

Снижение себестоимости продукции |

1008,8 |

661,2 |

322,4 |

346,6 |

2339 |

|

Повышение качества продукции |

72,0 |

86,0 |

— |

533,0 |

691 |

|

Итого |

1216,6 |

953,0 |

633,8 |

1096,6 |

3900 |

Резерв повышения уровня рентабельности по зерну:

![]() (7)

(7)

Резерв повышения уровня рентабельности капитала может быть подсчитан по формуле:

![]() (8)

(8)

Где:

БП — балансовая сумма прибыли;

РБП — резерв увеличения балансовой суммы прибыли;

КLф — фактическая среднегодовая сумма основного и оборотного капитала;

PKL — резерв сокращения суммы капитала за счет ускорения его оборачиваемости;

KLд — дополнительная сумма основного и оборотного капитала, необходимая для освоения резервов роста прибыли.

Освоение резервов роста прибыли на имеющихся производственных мощностях без дополнительных капитальных вложений, а следовательно и без увеличения суммы постоянных затрат, позволит увеличить не только рентабельность работы предприятия, но и запас его финансовой прочности.

Выручка от реализации продукции увеличится за счет объема продаж на 4396 млн руб. и за счет повышения качества продукции — на 691 млн руб., всего на сумму 5087 млн. руб.

Выводы

В теоретической части работы была раскрыта сущность анализа финансовых результатов предприятия, рассмотрены задачи анализа и источники информации, а также изучены методические основы анализа финансовых результатов предприятия.

Во втором разделе работы была дана экономическая характеристика исследуемого предприятия.

Проведенный анализ основных экономических показателей свидетельствует о наличии положительной тенденции роста общего объема реализации продукции, работ и услуг.

На изменение суммы прибыли по сравнению с прошлым годом оказывает влияние отклонение цен на потребляемое сырье и материалы, комплектующие изделия, топливо и другие материально-технические ресурсы, оптовые цены на реализованную продукцию.

Рост прибыли создает финансовую основу для самофинансирования, осуществления расширенного воспроизводства и удовлетворения растущих социальных и материальных потребностей трудовых коллективов.

Анализ прибыли от реализации продукции свидетельствует о том, что решающими фактором, влияющими на сумму прибыли, являются объем и себестоимость реализованной продукции предприятия.

В соответствии с результатами анализа необходимо применить следующие мероприятия по стабилизации положения на предприятии:

) увеличение объемов предоставляемых услуг и реализации продукции;

) снижение себестоимости (затрат на реализацию продукции).

Показатели рентабельности продукции достаточно высокие за исследуемый период, что является положительным фактором, это объясняется высоким уровнем себестоимости реализованной продукции.

Подводя итог нужно отметить, что для увеличения суммы чистой прибыли — основного источника денежных средств предприятия необходимо в первую очередь снижать себестоимость основных видов продукции предприятия и издержки, возникающие при их производстве путём повышения урожайности — закупки новых сортов продукции, внедрения новых технологий обработки почв, повышения продуктивности — внедрения новых пород животных, применения новых технологий в животноводческом процессе. Во вторых увеличивать обьем реализации продукции в более выгодные сроки, по наиболее выгодным каналам реализации повышая при этом качество, и исключая различных посредников. В третьих использовать все имеющиеся у предприятия резервы увеличения суммы прибыли в полном обьёме. Так же можно предложить внедрять как новые виды продукции в производство, так и новые отросли производства продукции, повысить количество высококвалифицированного персонала на предприятии, привлекать новых инвесторов в производство, улучшать сбытовую деятельность, использование этих рекомендаций даст положительные финансовые результаты в работе всего предприятия.

Список литературы

[Электронный ресурс]//URL: https://drprom.ru/kursovaya/na-temu-analiz-realizatsii-i-finansovyih-rezultatov-ot-realizatsii-produktsii/

финансовый резерв прибыль сельскохозяйственный

1. Анализ и диагностика финансово-хозяйственной деятельности предприятия / Под ред. П.П. Табурчака, В.М. Тумина, М.С. Сапрыкина. Ростов-на-Дону: Феникс, 2002. 352 с.

2. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. 4-е изд., пераб. и доп. М.: Финансы и статистика, 2000. 347 с.

. Бернстайн Л.А. Анализ финансовой отчетности: теория, практика и интерпретации: Пер. с англ. / Науч. ред. Е.И. Елисеева, гл. ред. серии Я.В. Соколов. М.: Финансы и статистика, 1996. 610 с.

. Богатко А.Н. Основы экономического анализа хозяйствующего субъекта. М.: Финансы и статистика, 1999. 208 с.

. Вакуленко Т.Г., Фомини Л.Ф. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений. СПб.: Издательский дом Герда, 2003.288 с.

. Волков И.М., Грачева М.В. Проектный анализ. М.: Банки и биржи ИО «ЮНИТИ», 1998. 256 с.

. Донцова Л.В., Никифорова Н.А. Анализ бухгалтерской отчетности: Учеб. пособие. М.: Дело и сервис, 2003. 336 с.

. Ефимова О.В. Финансовый анализ. М.: Бухгалтерский учет. 1998. 320 с.

. Ермолович Л.Л. Практикум по анализу хозяйственной деятельности предприятия: Учеб. пособие. Мн.: Книжный Дом, 2003. 228 с.

. Зимин Н.Е. Технико-экономический анализ деятельности предприятий АПК. М.: Колос, 2001.

. Зимин Н.Е. Оценка финансового состояния сельскохозяйственных предприятий. М.: Информагротех, 1999. 68 с.

. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. 2-е изд., перераб. и доп. М.: Финансы и статистика, 1997. 432 с.

. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия: Учебник. М.: ПБОЮЛ М.А. Захаров, 2001. 424 с.

. Ковалев В.В. Сборник задач по финансовому анализу: Учеб. пособие. М.: Финансы и статистика, 2001. 128 с.

. Козлов Н.В., Бочаров Е.П. Перспективный экономический анализ. М.: Финансы и статистика, 1996.

. Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия: Учеб. пособие для вузов / Под ред. проф. Н.П. Любушина. М.: ЮНИТИ-ДАНА, 1999. 471 с.

. Практикум по анализу финансово-хозяйственной деятельности для студентов. Тесты, задачи, деловые игры, ситуации. Ростов-на-Дону: Феникс, 2001. 448 с.

. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. М.: ЮНИТИ-ДАНА, 2003.

19. Савицкая Г.В. Анализ хозяйственной деятельности предприятий АПК. Минск: ИП «Новое знание», 2003. 696 с.

. Экономический анализ: Учеб. пособие для вузов / Под ред. Л.Т. Гиляровской. М.: ЮНИТИ-ДАНА, 2002. 615 с.

. Шеремет А.Д. и др. Методика финансового анализа. 3-е изд. перераб. и доп. М.: ИНФРА-М, 2001. 208 с.