Машины, оборудование и транспортные средства представляют собой огромную совокупность материальных ценностей в составе национального богатства страны. Они являются важнейшим элементом основных производственных фондов.

В курсовой работе рассмотрены методические и практические основы оценки машин и оборудования, существующие в настоящее время в Республике Казахстан классификации технических средств, раскрыты такие понятия как физический, функциональный и внешний износ, приведены методы их определения и учета в стоимости оцениваемых объектов. Описаны стандартные оценочные подходы и методы их реализации.

При написании учебного пособия использованы материалы государственных органов, отечественная и переводная иностранная специальная литература, электронные ресурсы и статьи на тему издания.

1. Классификация транспортных средств

Автотранспортное средство — устройство, приводимое в движение двигателем и предназначенное для перевозки по дорогам общей сети людей, грузов или оборудования, установленного на нем, а также имеющее массу в снаряженном состоянии более 400 кг. Снаряженная масса определяется как масса полностью заправленного (топливом, маслами, охлаждающей жидкостью и пр.) и укомплектованного (запасным колесом, инструментом и т.п.) автотранспортного средства, но без груза или пассажиров, водителя или другого обслуживающего персонала и их багажа. Автотранспортные средства для целей оценки могут быть классифицированы следующим образом.

Автотранспортные средства подразделяются на пассажирские, грузовые и специальные.

В состав пассажирских автотранспортных средств входят легковые автомобили и автобусы.

К грузовым автотранспортным средствам относятся грузовые автомобили, в том числе специализированные.

К специальным автотранспортным средствам относятся автомобили со специальным оборудованием, предназначенным для выполнения различных, преимущественно нетранспортных, работ.

Легковой автомобиль — автотранспортное средство, предназначенное для перевозки пассажиров и имеющие не более 8 мест для сидения, не считая места водителя. Подразделяются на виды в зависимости от типа кузова и рабочего объема двигателя.

Автобус — автотранспортное средство, предназначенное для перевозки пассажиров и имеющее более 8 мест для сидения, не считая места водителя.

Пассажирские автотранспортные предприятия, их структура и задачи

... перевозки организуются двумя и более видами пассажирского транспорта (автомобильный, речной, железнодорожный, морской) Задачи водителя автобуса Основными задачами водителей ... диспетчеры), линейный персонал (линейные диспетчеры и контролеры), начальников автоколонн (только в автотранспортных предприятиях, ... средств по времени суток, дням недели, по сезонам года. Резкое увеличение объема перевозок ...

Подразделяются на городские, пригородные, междугородние и туристические.

Грузовой автомобиль — автотранспортное средство, предназначенное для перевозки грузов. Грузовые автомобили подразделяются на бортовые автомобили, в том числе с прицепом (бортовой тягач), автомобильные тягачи с полуприцепом (седельный тягач), самосвалы и специализированные автомобили.

Грузопассажирский автомобиль — автотранспортное средство, имеющее не более 3 мест для сидения, не считая места водителя, и оборудованное платформой для перевозки грузов. К грузопассажирским относятся также легковые автомобили, у которых с целью увеличения размеров площади для размещения в кузове грузов задние сиденья отсутствуют или делаются складывающимися.

Специализированный автомобиль — грузовой автомобиль, в том числе с полуприцепом или прицепом (прицепами), предназначенный для перевозки определенных видов грузов и оборудованный для этого специальным кузовом и (или) приспособлениями. К специализированным относятся автомобили с фургонами (общего назначения, изотермические, рефрижераторы, для хлеба, для мебели, для одежды, для животных и т.п.) или цистернами (для жидких и сыпучих грузов), контейнеровозы, автомобили со сменными (съемными) кузовами, автомобили, оборудованные для перевозки длинномерных грузов, тяжеловозы, панелевозы, блоковозы, фермовозы, плитовозы, балковозы, сантехка-биновозы, автомобили, оборудованные для перевозки строительных смесей и растворов, автомобилевозы и т.д.

Специальный автомобиль — автомобиль, предназначенный для выполнения специальных функций (в основном, в стационарных условиях) и укомплектованный специальным оборудованием для выполнения указанных функций. К специальным относятся пожарные автомобили, автокраны, автобетоносмесители, автомобили с компрессорными установками и т.д.

Прицеп — одно-, двух- или многоосное устройство без двигателя и предназначенное для перевозки по дорогам общей сети людей, грузов или оборудования, установленного на нем. Прицеп буксируется автотранспортным средством с помощью тяговосцепного устройства.

Полуприцеп — одно-, двух- или многоосное устройство без двигателя и предназначенное для перевозки по дорогам общей сети людей, грузов или оборудования, установленного на нем. Полуприцеп буксируется автотранспортным средством с помощью опорно-сцепного устройства.

Внедорожное автотранспортное средство — автотранспортное средство, предназначенное в основном для использования вне дорог общей сети.

2. Классификация машин и оборудования

В зависимости от предназначения среди объектов оценки выделяются:

- энергетическое оборудование (силовые машины и оборудование) машины-генераторы, производящие тепловую и электрическую энергию, и машины-двигатели, превращающие энергию любого вида в механическую;

- машины и оборудование — виды технологического оборудования, включая автоматические машины и оборудование, для производства промышленной продукции, оборудование сельскохозяйственное, транспортное, строительное, торговое, складское, водоснабжения и канализации, санитарно-гигиеническое и другие виды машин и оборудования;

- информационное оборудование — оборудование систем связи, средства измерения и управления, средства вычислительной техники и оргтехники, средства визуального и акустического отображения информации, средства хранения информации, театрально-сценическое оборудование;

— инвентарь производственный и хозяйственный — емкости для хранения жидкостей, устройства и тара для сыпучих, штучных и тарно-штучных материалов, устройства и мебель, служащие для облегчения производственных операций, предметы конторского и хозяйственного обзаведения, спортивный инвентарь.

Соблюдение мер безопасности при эксплуатации автотранспорта. ...

... техника безопасности при работе на автомобиле. Выполняя эти правила, можно научиться верно и неопасно, управлять автомобилем, избегая аварий. Требования безопасности и основные мероприятия по снижению вредных последствий для при эксплуатации, ... трос или цепь, исключающие отрыв прицепа. Автомобили, предназначенные для перевозки легковоспламеняющихся грузов, должны иметь не менее двух густопенных ...

Приняты следующие способы классификации объектов оценки:

- по виду основных средств — производственные или непроизводственные;

- по этапу жизненного цикла объектов — недавно поступившие, монтирующиеся, находящиеся в эксплуатации, консервации, выбывшие из эксплуатации (когда невозможно проверить работоспособность объекта.

В этих случаях стоимость должна быть определена с учетом вероятности затрат на восстановление работоспособности);

- по праву собственности — собственные, арендуемые, лизинговые;

- по способу приобретения и происхождения;

- по степени универсальности;

- по функциональному назначению.

3. Сравнительный подход к оценке транспортных средств, машин и оборудования

транспортный сравнительный затратный доходный

Согласно стандарту оценки «Оценка стоимости движимого имущества» утвержденного постановлением Правительств Республики Казахстан от 12 февраля 2013 года № 124: установление рыночной или иной стоимости движимого имущества производится путем применения методов оценки, сгруппированных в доходный, затратный и сравнительный подходы.

Методы сравнительного подхода — методы, основанные на анализе сделок продаж объектов-аналогов и сопоставления с объектом оценки для проведения соответствующих корректировок:

- метод рыночной информации — определение стоимости движимого имущества путем использования информации о ценах продаж, опубликованных в прайс-листах заводов-изготовителей, дилеров или других источниках информации о ценах продажи;

- метод сравнительного анализа продаж — определение стоимости путем сравнения недавних продаж сопоставимых объектов движимого имущества с оцениваемым объектом после выполнения соответствующих корректировок, учитывающих различие между ними;

- метод статистического моделирования (метод массовой оценки) способ рассмотрения оцениваемого объекта движимого имущества как представителя некоторой совокупности однородных объектов, для которых цены известны;

— метод корреляционных моделей — способ оценки объекта движимого имущества, основанный на определении средневзвешенного параметра в условных единицах, характеризующего технико-экономические свойства оцениваемого объекта и связанного пропорциональной зависимостью с его стоимостью.

Для анализа сопоставимых продаж объектов машин и оборудования целесообразно использовать информацию по следующим элементам сравнения:

Деловая оценка персонала: задачи и методы на примере ОАО «Завод ...

... работе с учебными заведениями, Инструкция по прохождению производственной практики студентами ВУЗов, Положение о порядке подготовки резерва для замещения работников пенсионного возраста в ОАО "Завод бурового оборудования". ... с выбранной стратегией; анализ и оценка профессиональных качеств работников; подготовка и ... на совокупности принципов, форм и методов сохранения, укрепления и развития кадрового ...

•группа, подгруппа, вид оборудования: общее название и код

классификатора;

Более узкий состав сведений может включать, кроме типа, модели и указания предприятия-производителя, еще 2-3 ведущих параметра, определяющих рыночную стоимость станка.

Выбор конкретных единиц сравнения должен быть тщательно обоснован с учетом специфики конкретного объекта, что должно быть отражено в отчете об оценке.

Элементами сравнения условно называются те характеристики объектов машин и оборудования, которые могут оказывать непо¬средственное влияние на их цены. Наиболее важными среди них (подлежащими обязательному учету) являются:

Поправки по элементам сравнения могут вноситься в цены сопоставимых объектов либо непосредственно в денежных единицах, либо сначала в процентах с последующим переводом в денежные единицы. В условиях активного рынка, на котором можно найти достаточное количество сопоставимых продаж для сужения разброса цен, поправка может производиться методом общей группировки. В этом случае отдельные корректировки не проводятся, а сравнивается объект машин и оборудования в целом и выводится общая корректировка.

В общем случае восстановительная стоимость машины и единицы оборудования определяется по формуле:

![]()

Где: Цан — цена аналога на момент продажи;

- Км.о — коэффициент приведения цены аналога к моменту оценки;

- Ки.ан — коэффициент физического износа аналога за период эксплуатации с момента выпуска до момента оценки;

К 1 , К2 , К3 …., Кm — корректирующие параметрические коэффициенты, учитывающие отличия в значениях технических параметров у оцениваемого объекта и аналога;

- Цдоп. — цена дополнительных устройств, наличием которых отличаются сравниваемые объекты (цена берется на момент оценки).

При итоговом определении стоимости оцениваемого объекта недопустимо простое выведение среднего арифметического откорректированных цен сопоставимых объектов. В основу определения стоимости оцениваемого объекта следует положить логические рассуждения, согласно которым наибольший вес придается тем сопоставимым объектам, которые в наибольшей степени соответствуют по своим характеристикам оцениваемому объекту.

- Затратный подход к оценке транспортных средств, машин и оборудования

Согласно стандарту оценки «Оценка стоимости движимого имущества» утвержденного постановлением Правительств Республики Казахстан от 12 февраля 2013 года № 124:

Электродвигатели переменного тока общего назначения

... переменного тока имеют огромное значение для большинства видов промышленности. Электрические двигатели переменного тока подразделяются на синхронные и асинхронные двигатели. Синхронные электрические двигатели – такие двигатели, ... для общего применения ... названия номинальных, а сам режим – номинальный. Наиболее важные номинальные величины указываются на специальном щитке электрического двигателя. ...

Методы затратного подхода — методы определения стоимости полного воспроизводства или замещения объекта оценки за вычетом всех видов износа. Методы затратного подхода можно разделить на 2 группы:

Группа 1: методы, основанные на способах прямого определения затрат, применяются для оценки стоимости транспортных средств, изготовленных собственными силами. К ним относятся:

- метод поэлементного расчета затрат, который заключается в суммировании стоимостей отдельных элементов объекта оценки, затрат на их приобретение, транспортировку и сборку с учетом прибыли;

- метод анализа и индексации имеющихся калькуляций, который заключается в определении стоимости путем индексирования статей затрат, входящих в калькуляцию, по экономическим элементам (затрат на материалы, комплектующие изделия, зарплату рабочих и косвенные расходы), приводя их тем самым к современному уровню цен;

- метод укрупненного расчета себестоимости, который заключается в определении стоимости путем расчета полной себестоимости изготовления по укрупненным нормативам производственных затрат с учетом рентабельности производства.

Группа 2: методы, основанные на способах косвенного определения затрат, применяются для оценки стоимости новых транспортных средств. К ним относятся:

- метод замещения или аналого-параметрический метод, который основан на принципе замещения и заключается в подборе объектов, аналогичных оцениваемому по полезности и функциям. Этот метод позволяет на основании известных стоимостей и технико-экономических характеристик объектов-аналогов рассчитывать стоимость оцениваемого объекта;

- индексный метод, который заключается в корректировке балансовой стоимости объекта на соответствующий индекс;

- метод удельных ценовых показателей заключается в расчете стоимости на основе удельных ценовых показателей, то есть цены, приходящейся на единицу главного параметра (производительности, мощности и т.д.), массы или объема.

Величина общего износа имущества равна сумме физического, функционального износа и внешнего устаревания (обесценения).

Физический износ бывает устранимый и неустранимый. Устранимый физический износ равен сумме затрат на текущий ремонт движимого имущества.

Неустранимый физический износ рассчитывается по методу эффективного возраста. Эффективный возраст определяется путем вычитания из нормативного срока экономической жизни остаточного срока, который оценщик определяет экспертным путем. Неустранимый физический износ транспортных средств и отдельных типов промышленного оборудования определяется по формулам, описанным в соответствующих стандартах.

Функциональный износ (или функциональное устаревание) — потеря стоимости актива, вызванная факторами, присущими самой собственности, изменениями в дизайне, материалах, технологиях изготовления, недостатками функциональной полезности, повышенными эксплуатационными расходами и т.д. Существуют два типа устаревания движимого имущества: технологическое и функциональное. Эти типы устаревания обусловлены развитием различных сфер научно-технического прогресса.

Технологическое устаревание связано с научно-техническим прогрессом в сфере технологии, дизайна и конструкционных материалов, используемых для производства техники. Технологическое устаревание проявляется в первую очередь в дизайне, размерах и весе техники.

Функциональное устаревание определяется различиями в производительности и других характеристиках мощности между современной и оцениваемой техникой. Иногда функциональное устаревание связано с использованием техники не по прямому назначению, то есть нарушается принцип наилучшего и наиболее эффективного ее использования.

В общем случае функциональный износ определяется доходным подходом, путем оценки потери доходности имущества, вызванный функциональным устареванием. В случае, если потеря доходности происходит из-за недоиспользования производственной мощности имущества, то величина функционального износа рассчитывается косвенным путем с использованием коэффициента торможения (Чилтона).

Внешнее (экономическое) устаревание связано с влиянием на движимое имущество внешних факторов. Такой износ выражается в снижении степени полезности имущества вследствие воздействия экономических или других внешних факторов, например вследствие изменений в оптимальном использовании техники, законодательных нововведений, отрицательно сказавшихся на ее стоимости, вследствие ограничения прав собственности или увеличения акцизов, изменений в соотношении спроса и предложения на данный тип техники. Степень влияния этих факторов должна быть измерена в абсолютном или процентном выражении. Внешнее устаревание (экономический износ) определяется доходным подходом путем оценки потери доходности имущества, вызванное внешними факторами.

5. Доходный подход к оценке транспортных средств, машин и оборудования

Согласно стандарту оценки «Оценка стоимости движимого имущества» утвержденного постановлением Правительств Республики Казахстан от 12 февраля 2013 года № 124:

Методы доходного подхода — методы определения стоимости объекта движимого имущества, основанные на определении ожидаемых доходов от его использования в будущем:

- метод дисконтированных денежных потоков — определение стоимости исходя из условий изменения и неравномерного поступления денежных потоков в зависимости от степени риска, связанного с использованием движимого имущества в коммерческих целях;

- метод прямой капитализации — определение стоимости исходя из условий сохранения стабильного использования объекта оценки при равномерной величине дохода в неограниченные периоды времени;

— метод капитализации по моделям роста — определение стоимости исходя из условий сохранения стабильного использования объекта оценки при равномерно увеличивающейся величине дохода в неограниченные или ограниченные периоды времени, аналогичен методу прямой капитализации, но в отличие от него значение коэффициента капитализации находится не сравнительным подходом из рыночных данных, а рассчитывается на базе требуемой нормы отдачи на капитал.

- Согласование результатов, полученных на основе применения методов оценки, и определение итоговой стоимости объекта оценки

Методы оценки стоимости разных видов машин и оборудования сочетают в себе элементы нескольких подходов, а их отнесение к тому или иному подходу делается по преобладающему признаку. Прием сравнения используется в методах сравнительного подхода, в методе однородного объекта, относимом к затратному подходу, в методе равноэффективного функционального аналога, относимом к доходному подходу. Расчет затрат необходим в каждом методе доходного подхода для определения чистого дохода, в методе прямого сравнения при внесении корректировок на устранение различий цен в затратах на транспортные, складские, страховые и таможенные операции, на приобретение дополнительных

Одновременно применение каждого подхода позволяет оценить стоимость объекта с разных позиций с дальнейшим согласованием получаемых оценок. В оценке определяемая рыночная стоимость понимается как наиболее вероятная цена на свободном, открытом и конкурентном рынке. Соответственно, расчет стоимости — это расчет наиболее вероятной цены. Вероятная цена сделки, которую необходимо определить, является компромиссной между ценами предложения и спроса. Известные подходы к оценке в основном сориентированы либо на цену предложения, либо на цену спроса. Применение методов разных подходов и согласование полученных результатов позволяет подойти к вероятной цене сделки, т.е. к рыночной стоимости.

Для получения итоговой стоимости объекта оценки осуществляют согласование (обобщение) результатов расчета стоимости объекта оценки при использовании различных подходов к оценке и методов оценки.

Если в рамках применения какого-либо подхода использовано более одного метода оценки, результаты применения методов оценки должны быть согласованы с целью определения стоимости объекта оценки, установленной в результате применения подходов.

При согласовании результатов расчета стоимости объекта оценки должны учитываться вид стоимости, установленный в задании на оценку, а также суждения о качестве результатов, полученных в рамках примененных подходов.

Выбранный способ согласования, а также все сделанные при осуществлении согласования результатов суждения, допущения и использованная информация должны быть обоснованы. В случае применения для согласования процедуры взвешивания следует обосновать выбор использованных весов.

Анализ известных методов оценки рыночной стоимости машин и оборудования подводит к выводу о необходимости взвешенного согласования уровней стоимости объекта оценки, полученных от реализации различных подходов, т.к. крайне редко достигается точность расчета, обеспечивающая равенство стоимостей объекта по разным подходам.

Для повышения достоверности результатов оценки рыночной стоимости необходимо пользоваться максимальным количеством методов, приемлемых для поставленной цели оценки и обеспеченных достоверной информацией, особое внимание следует уделять анализу тенденций развития рынка оцениваемых машин в мировом и региональном масштабах, что обеспечит выбор аналогов и позволит оценить уровень утраты стоимости в связи с непрерывным процессом обновления технических средств.

Оценщик исходит из своего суждения при определении относительного веса, который следует придавать каждой из расчетных величин стоимости, полученных в процессе оценки. При наличии такого требования оценщик представляет обоснование и оправдание, как для использованных методов оценки, так и для примененного взвешивания результатов методов, на которые он полагался при достижении вывода о стоимости.

Заключение

Потребность в оценке оборудования и машин возникает тогда, когда объект гражданских прав (вещь, имущество, имущественные права и т.д.) вступает в хозяйственный оборот и над ним совершаются те или иные хозяйственные операции. Машины и оборудование могут быть объектами различных сделок, связанных с установлением, изменением и прекращением вещных прав, и в силу этого становятся объектом оценки. Кроме того, потребность в оценке машин и оборудования может возникнуть и по каким-либо другим обстоятельствам, не связанным с изменением вещных прав, например в случае переоценки основных фондов, при страховании, залоге, для целей инвестирования, при ликвидации бизнеса и др.

Оценка оборудования — это очень многообразный вид оценочной деятельности, включающий в себя определение стоимости практически всего спектра объектов движимого имущества: станков, приборов, компьютеров, автомобилей, технологических комплексов и поточных линий, силовых агрегатов, оргтехники, мебели, офисного оборудования, бытовых предметов и прочих объектов, которые относятся к движимому имуществу. При проведении экспертизы оценщик устанавливает стоимость объектов-аналогов, присутствующих на рынке, определяет износ и возможность получения доходов от использования или продажи оцениваемого объекта. Окончательная величина стоимости определяется на основании комплексного анализа перечисленных факторов.

Необходимые документы и информация для оценки оборудования и машин:

- полное наименование объекта: марка, модель, серия;

- завод (фирма)-изготовитель;

- год выпуска;

- технические характеристики объекта (мощность, масса, размеры, пробег, производительность и т.п.

— согласно технической документации);

- инвентарный номер, полная и остаточная балансовая стоимость на последнюю отчетную дату перед датой оценки (если собственник объекта — юридическое лицо);

- сведения о консервации и ремонте (замена узлов, агрегатов, усовершенствование).

Данный перечень носит предварительный характер и может быть сокращен или расширен после детального ознакомления оценщика с заданием на оценку и перечнем оборудования.

Теорией и практикой оценки рыночной стоимости созданы три основополагающих подхода: сравнительный, затратный и доходный, которые используются для оценки машин и оборудования с учетом особенностей технических объектов.

Подход к оценке рыночной стоимости представляет собой совокупность методов оценки, объединенных общей методологией. Методом оценки рыночной стоимости является последовательность процедур, позволяющая на основе существенной для данного метода информации определить стоимость объекта оценки в рамках одного из подходов к оценке

Практическая часть

1. Оценка транспортного средства

Исходные данные (задание на оценку)

|

1.1. |

Транспортное средство (ТС) |

ВАЗ 21 13 |

||||

|

1.2. |

Регистрационный знак |

————— |

||||

|

1.3. |

Двигатель, № |

————— |

||||

|

1.4. |

Кузов, № |

————— |

||||

|

1.5. |

Год выпуска |

2006 |

||||

|

1.6. |

Пробег, тыс. км. |

48,00 |

Цвет |

серебристый |

||

|

1.8. |

Свидетельство |

|||||

|

о регистрации, № |

————— |

|||||

|

1.9. |

Владелец |

————— |

||||

|

Технические данные (сайт www.bipek.kz) ВАЗ-2113 |

|

|

Общие данные |

|

|

Производитель: |

АвтоВАЗ |

|

Годы пр-ва: |

2004-2013 |

|

Класс: |

B |

|

Дизайн |

|

|

Тип(ы) кузова: |

3дв. хетчбэк (5мест.) |

|

Компоновка: |

переднемоторная, переднеприводная |

|

Двигатели |

1500/1600 см3, 79 л.с./80,9л.с. |

|

Трансмиссия |

5 |

|

Характеристики |

|

|

Массово-габаритные |

|

|

Длина: |

4006 мм |

|

Ширина: |

1650 мм |

|

Высота: |

1402 мм |

|

Клиренс: |

160 мм |

|

Колёсная база: |

2460 мм |

|

Колея задняя: |

1370 мм |

|

Колея передняя: |

1400 мм |

|

Масса: |

975 кг |

|

Динамические |

|

|

Разгон до 100 км/ч: |

13.2 с |

|

Макс. скорость: |

160 км/ч |

|

Стоимостные |

|

|

Стоимость, тг. |

1 305 000 |

Затратный подход.

Определение рыночной стоимости оцениваемого транспортного средства затратным методом Сзатр. в зависимости от его характеризующих параметров в месте оценки на дату оценки производим по формуле:

Сзатр = Ц- Итр*Ц — Имор*Ц., (1)

где, С затр — стоимость ТС затратным подходом, тг;

Ц — цена ТС на рынке, тг;

Итр — естественный износ ТС, %;

И мор — функциональный (моральный) износ ТС, %.

Итр.= (И1*Пф + И2*Дф)*А1*А2*А3 , (2)

где, И1 -показатель износа транспортного средства по пробегу (в % на 1000 км пробега) прил. А

Пф — пробег фактический на день осмотра, с начала эксплуатации или после капитального ремонта (в тыс. км)

И2 -показатель старения по сроку службы в зависимости от среднегодового пробега, прил. А

Дф — фактический срок службы (в годах) с начала эксплуатации или после капитального ремонта

А1 — коэффициент корректирования износа в зависимости от природно-климатических условий

А2 — коэффициент корректирования износа в зависимости от экологического состояния окружающей среды

А3 — коэффициент корректирования износа учитывающий тип региона, в котором эксплуатировалось АМТС

Фактическое состояние транспортного средства приводит к необходимости внести изменения в его стоимость, рассчитанную по естественному износу, в частности по функциональному (моральному) износу. (согласно Ю.В. Андрианов «Оценка автотранспортных средств» Дело,2002,

Стоимость автомобиля ВАЗ 2113 затратным подходом составляет 883 485 (восемьсот восемьдесят три тысячи четыреста восемьдесят пять) тенге.

Расчет произведен в программе Microsoft Office Excel.

Расчет рыночной стоимости автомобиля ВАЗ 2113 затратным подходом приведен в приложении 2.

Сравнительный подход

Для проведения расчетов было выбрано три объекта-аналога. Аналоги подобраны максимально схожие с объектом оценки по типу коробки передач, условиям продажи.

На наличие по прочим параметрам: году выпуска, местоположению, техническому состоянию — внесены соответствующие поправки.

Расчет произведен в программе Microsoft Office Excel.

Стоимость автомобиля ВАЗ 2113 сравнительным подходом составляет 1 072 482 (один миллион семьдесят две тысячи четыреста восемьдесят два) тенге.

Расчет рыночной стоимости автомобиля ВАЗ 2113 сравнительным подходом приведен в приложении 3.

Доходный подход

В рамках данного исследования, согласно п.п. 1 п.1 ст. 11 Закона «Об оценочной деятельности в Республике Казахстан»: «Оценщик имеет право: самостоятельно применять методы оценки и подходы к оценке в соответствии со стандартами оценки и (или) с международными стандартами с указанием источника», оценщик посчитал нецелесообразным использовать доходный подход, поскольку данный тип автомобиля — трёхдверный хетчбэк неудобен в качестве машины оказывающей услуге по перевозке пассажиров («Такси»), не востребован на рынке арендуемых автомобилей т.к. оснащен механической коробкой переключения скоростей, а доходы получаемые от какого-либо другого использования являются теневыми, потому фактически невозможно определить стоимость автомобиля ВАЗ 2113 доходным подходом.

Согласование результатов

По объективным причинам сравнительному подходу присвоен коэффициент весомости 0,7 (70%), т.к. рыночная ситуация представляет реальные предложения по продажи аналогичных автомобилей, что в рамках рыночной экономики предполагает соответствие спроса на данную модель транспортного средства.

Затратному подходу присвоен весовой коэффициент 0,3 (30%), т.к. затратный подход не в полной мере отражает реальную стоимость сложившуюся на свободном рынке.

Расчет произведен в программе Microsoft Office Excel.

Согласование результатов оценки автомобиля ВАЗ 2113 приведен в приложении 4.

Рыночная стоимость автомобиля ВАЗ 2113 (округленно)

015 800 (один миллион пятнадцать тысяч восемьсот) тенге.

. Оценка группы станков

Исходные данные

|

№ |

Наименование |

Модель |

Наиб. диаметр, заготовки |

Наиб. длина, заготовки |

Размер станка, м 2 |

Дата ввода |

Первонач. |

|

стоимость, |

|||||||

|

тыс. тг. |

|||||||

|

1 |

Токарно-винторезный |

1М63Н-0 |

630 |

750 |

2,9х1,8 |

фев.00 |

260 |

|

2 |

Токарно-винторезный |

Т16М30 |

630 |

1400 |

2,9х1,7 |

фев.97 |

150 |

|

3 |

Токарно-винторезный |

1М63М |

630 |

1400 |

3,6х1,8 |

июл.99 |

196 |

|

4 |

Токарно-винторезный |

1М63Н-1,5 |

630 |

1500 |

3,7х1,8 |

дек.96 |

116 |

|

5 |

Токарно-винторезный |

1М63Н-2 |

630 |

2000 |

3,7х1,8 |

май.00 |

285 |

|

6 |

Токарно-винторезный |

630 |

3000 |

5,2х1,8 |

янв.99 |

175 |

|

|

7 |

Токарно-винторезный |

SN63C/3000 |

630 |

3000 |

5,1х1,4 |

май.01 |

535 |

|

8 |

Токарно-винторезный |

1М63Н-5 |

630 |

5000 |

7,2х1,8 |

июн.98 |

224 |

|

9 |

Токарно-винторезный |

1М63Н-8 |

630 |

8000 |

10,3х2,4 |

май.98 |

290 |

Метод долгосрочной индексации балансовой стоимости

В основе метода лежит пересчет известной балансовой стоимости объекта в полную (без учета износа) стоимость на дату оценки. Причем исходная балансовая стоимость берется либо как первоначальная, если объект не переоценивался, либо как полная восстановительная стоимость по результатам последней переоценки. С позиций теории оценки данным методом получают полную стоимость воспроизводства, так как применяемые индексы в большинстве своем характеризуют динамику цен, происходящую в первую очередь под влиянием затрат на используемые ресурсы.

В методе индексации значение полной стоимости воспроизводства (восстановительной) на дату оценки получают путем умножения балансовой (первоначальной или восстановительной) на корректирующий индекс:

![]()

— первоначальная (восстановительная) стоимость на момент приобретения (последней переоценки);

![]() — корректирующий индекс (индекс-дефлятор).

— корректирующий индекс (индекс-дефлятор).

Пересчет старой балансовой стоимости в новую полную стоимость, соответствующую новому уровню затрат на дату оценки, представляет собой метод долгосрочной индексации, при котором период индексации измеряется несколькими годами и используются базисные ценовые индексы.

Корректирующий индекс определяется по формуле:

корр =I(м.г)оц / I(м.г)ст , где

(м.г)оц — базисный ценовой индекс на дату оценки (м — месяц, г — год);

I(м.г)ст — базисный ценовой индекс на дату действия балансовой стоимости (м — месяц, г — год).

Индексы цен на продукцию машиностроения

|

Дата |

Годовой цепной индекс |

Годовой базисный индекс |

Среднемесячный прирост базисного индекса |

|

31.12.1990 |

1 |

1 |

|

|

31.12.1991 |

3,1 |

3,1 |

0,175 |

|

31.12.1992 |

27,2 |

84,32 |

6,768 |

|

31.12.1993 |

10,5 |

885,36 |

66,753 |

|

31.12.1994 |

3,3 |

2921,69 |

169,694 |

|

31.12.1995 |

2,8 |

8180,73 |

438,253 |

|

31.12.1996 |

1,24 |

163,615 |

|

|

31.12.1997 |

1,087 |

11026,64 |

73,545 |

|

31.12.1998 |

1,292 |

14246,42 |

268,315 |

|

31.12.1999 |

1,496 |

21312,64 |

588,852 |

|

31.12.2000 |

1,28 |

27280,18 |

497,295 |

|

31.12.2001 |

1,107 |

30199,16 |

243,248 |

|

31.12.2002 |

1,171 |

35363,21 |

430.338 |

|

31.12.2003 |

1,1117 |

39313,28 |

329,173 |

|

31.12.2004 |

1,1667 |

45866,81 |

546,127 |

|

31.12.2005 |

1,14 |

52288,16 |

535,113 |

|

31.12.2006 |

1,14 |

59608,5004 |

546,127 |

|

31.12.2007 |

1,17 |

69741,9455 |

644,312 |

|

31.12.2008 |

1,16 |

26096,9861 |

640,123 |

|

31.12.2009 |

1,16 |

1112,9597 |

523,452 |

Базисный ценовой индекс на дату оценки рассчитывается следующим образом:

(м.г)оц =I(12.г-1)оц +t(г)оц *n(г)оц ,

где I(12.г-1)оц — базисный ценовой индекс на 31 декабря предшествующего года по отношению к году, в котором проводится оценка;

t(г)оц — среднемесячный прирост базисного индекса в году, когда проводится оценка;

n(г)ст — номер месяца в дате оценки.

Базисный ценовой индекс на дату записи индексируемой балансовой стоимости:

I(м.г)ст =I(12.г-1)ст +t(г)ст *n(г)ст где

I(12.г-1)ст — базисный ценовой индекс на 31 декабря предшествующего года по отношению к году, в котором зафиксирована балансовая стоимость;(г)ст — среднемесячный прирост базисного индекса в году, когда зафиксирована балансовая стоимость;

n(г)ст — номер месяца в дате записи балансовой стоимости.

Расчет произведен в программе Microsoft Office Excel.

Расчет приведен в приложении 5.

Корреляционно-регрессионный метод оценки стоимости

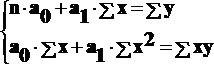

Данный метод предполагает построение математической модели расчета стоимости единицы оборудования, входящей в выборку аналогичного оборудования. Эта математическая модель является уравнением линейного вида: у=а0 +а1 *х, где у — индексированная балансовая стоимость на определенную дату (методом долгосрочной индексации); а0 , а1 — неизвестные параметры уравнения; х — технический ценообразующий параметр оцениваемого оборудования.

Задачей первого этапа расчетов является определение неизвестных параметров математической модели. Пусть х — наибольшая длина заготовки, тогда для удобства проведения расчетов параметров уравнения можно составить таблицу и решить систему уравнений.

где n — количество объектов в выборке.

Определив неизвестные параметры а0 и а1 получим математическую модель зависимости стоимости единицы оборудования от технического ценообразующего параметра данного оборудования — наибольшая длина заготовки. Однако, наше предположение о существование такой зависимости должно быть подтверждено. Для этого рассчитывают коэффициент корреляции r, показывающий тесноту связи между исследуемыми параметрами.

Коэффициент корреляции в результате расчетов может иметь различные значения. При:

r<0,5 — корреляции нет;

,5£ r£0,7 — корреляция мала;

,7£ r£0,85 — корреляция средняя;

,85£ r£1 — корреляция большая;

r= 1 — между двумя величинами существует функциональная связь

Проводим расчеты в программе Microsoft Office Excel. С помощью функции КОРРЕЛ находим коэффициент вариации, который равен 1, т.е. между двумя величинами существует функциональная связь. Таким образом, можно сделать вывод, что стоимость станка зависит от такой характеристика как наибольшая длина заготовки.

Расчеты приведены в приложении 7, приложении 8.

Метод расчета стоимости по удельным затратным показателям

Основная задача данного метода — определение удельного показателя, приемлемого для оценки данного объекта. К затратным показателям относятся такие показатели, изменение которых приводит к однозначному изменению себестоимости машины, а, следовательно, и ее стоимости воспроизводства. Среди наиболее характерных затратных показателей можно отметить такие, как масса конструкции машины, ее габаритный объем, суммарная мощность электродвигателей, площадь, занимаемая единицей оборудования.

Метод расчета стоимости по удельным затратным показателям использует наличие прямой пропорциональной связи между стоимостью и затратным показателем:

в =Sуд * Х,где

B — полная стоимость воспроизводства объекта (восстановительная стоимость);

Sуд — удельный затратный показатель;

X — значение затратного показателя у оцениваемого объекта.

Удельный затратный показатель характеризует размер стоимости, приходящийся на единицу затратного показателя. Это не стоимость всей машины, а частное отделения цены на значение (номинал) главного какого-либо технико-экономического параметра.

В качестве удельного затратного показателя, как уже было сказано выше, можно взять цену на единицу занимаемой площади.

Анализ выборки проходит следующим образом. Сначала заполняется таблица Первые три колонки представляют собой исходные данные.

Исходные данные

|

Порядковый номер станка (или его модель) |

Площадь станка, м 2 |

Индексированная балансовая стоимость станка на дату оценки, тыс. тг. |

Цена станка, приходящаяся на 1м 2 , занимаемой им площади |

|

1 |

2 |

3 |

4 |

|

1 |

|||

|

2 |

|||

|

16К20 |

|||

|

… |

|||

|

Итого |

|||

Четвертая колонка является расчетной. Она получается в результате последовательного деления данных третьей колонки на вторую. Итоговые данные четвертой колонки нужны для расчета удельного значения цены станка, приходящейся на 1м2 , занимаемой им площади. Для этого суммарное значение четвертой колонки делят на количество станков в выборке:

, где

, где

уд — удельный затратный показатель;

Si — значения цены станка, приходящейся на 1м2 , занимаемой им площади, n — количество единиц оборудования в выборке.

После расчета удельного затратного показателя следует проверка его на устойчивость, т.е. нам необходимо убедиться насколько предположение о зависимости стоимость единицы оборудования от занимаемой ей площади верно. Для этого сначала рассчитывают среднее квадратическое отклонение:

,

,

а затем коэффициент вариации n.: ![]() .

.

Коэффициент вариации показывает, на сколько процентов, ошибся оценщик, выбрав рассчитанный им средний удельный показатель за норматив. Если n £ 0,3 (30%), то рассчитанный удельный затратный показатель можно принимать за норматив.

Коэффициент вариации составил 35,60%.

Расчеты производились в программе Microsoft Office Excel.

Расчеты приведены в приложении 9.

Согласование результатов оценки и выбор итоговой величины стоимости

Оценка стоимости предполагает использование методов всех трех подходов — сравнительного, затратного и доходного. Если оценщик по какой-либо причине не использует один из подходов, он должен это обосновать.

Полученные разными подходами стоимости не обязательно будут одинаковыми. В связи с этим необходимо согласование результатов всех трех подходов и выбор итоговой величины, которая и будет использована в дальнейшем.

Из теории ценообразования известно, что существует цена предложения и цена спроса. Цена предложения всегда выше, а цена спроса ниже. Если продавец и покупатель стремятся совершить сделку, то, очевидно, цена сделки будет находиться между ценой предложения и ценой спроса. Цена сделки будет стремиться к некоторому среднему уровню, который и определит истинную рыночную стоимость товара.

Все три используемых подхода имеют свои особенности. При применении методов затратного подхода используют производственно-экономическую информацию с предприятий-изготовителей. При этом моделируется процесс затратного ценообразования. Поэтому полученная таким образом цена является ценой предложения и в силу этого несколько завышена.

Методы сравнительного подхода также используют цены предложения, т.к. оценщик, подбирая аналоги, использует прайс-листы дилерских компаний, заводов-изготовителей, цены фирменных каталогов и т.п. Такая информация отражает положение на рынке и является более точной, однако и в этом случае цена завышена, хотя и меньше, чем в затратном подходе.

Из всех трех подходов только методы доходного подхода моделируют цену спроса. Эта цена несколько занижена. Особенность методов доходного подхода заключается в определении дохода, который получает или будет получать собственник при владении оцениваемым имуществом. Размер этого дохода является верхней предельной границей цены на которую может согласиться покупатель, сопоставляя сегодняшние затраты на приобретение с будущими доходами от владения.

Здесь возможны три варианта результатов. Эти стоимости могут быть близкими по своим значениям. В этом случае есть смысл рассчитать среднее арифметическое значение цены. Стоимости могут быть близкими по значению в двух подходах и сильно отличаться от стоимости третьего подхода. В этом случае необходима более тщательная проверка результата, полученного третьим подходом. Ситуация может быть и такой, когда все три подхода дали значительный разброс в результатах цен. В таком случае оценщик должен выступить в роли эксперта и оценить насколько корректно были проведены им расчеты в каждом конкретном подходе.

По результатам такой проверки оценщик может каждому полученному результату присвоить некий коэффициент от 0 до 1. Сумма всех коэффициентов должна быть равна 1. Умножив полученные результаты на коэффициенты, и сложив их, оценщик получит итоговую величину стоимости. В общем случае, если расчеты ведутся всеми тремя подходами, можно рекомендовать следующие коэффициенты. Для затратного подхода 0,3 (30%), для сравнительного подхода 0,4 (40%) и для доходного подхода 0,3 (30%).

Расчеты производились в программе Microsoft Office Excel.

Расчеты по согласованию и выведению рыночной стоимости группы станков представлены в приложении 10.

Список используемой литературы

[Электронный ресурс]//URL: https://drprom.ru/kursovaya/po-otsenke-mashin-i-oborudovaniya/

1Стандарт оценки «Оценка стоимости движимого имущества», утвержден постановлением Правительства Республики Казахстан от 12 февраля 2013 года № 124

2А.Н. Асаул, В.Н. Старинский, А.Г. Бездудная, П.Ю. Ерофеев Оценка машин, оборудования и транспортных средств Учебно-методическое пособие; под общ. ред. д.э.н. проф. А.Н. Асаула. — СПб.: «Гуманистика», 2007 г. -296с.

Вейг Н.В. Оценка машин и оборудования: Учебное пособие. — СПб.: Изд-во СПбГУЭФ, 2009. — 124 с.

Оценка стоимости машин, оборудования и транспортных средств / А.П. Ковалев, А.А. Кушель, В.С. Хомяков, Ю.В. Андрианов, Б.Е. Лужанский, И.В. Королев, С.М. Чемерикин. — М: Интерреклама, 2003. — 488 с.

Источники Internet

[Электронный ресурс]//URL: https://drprom.ru/kursovaya/po-otsenke-mashin-i-oborudovaniya/

1http://ozenka-biznesa.narod.ru

www.valuer.kz

www.twirpx.com

www.bipek.kz