Принято считать, что важнейшими понятиями современного информационного общества являются информация и информационные технологии. Если придерживаться хронологии классификации информационных революций, предложенной П. Дракером, то в соответствии с ней первая такая революция в истории человечества произошла в результате изобретения письменности, вторая — появления книги, третья — в результате серии изобретений: телеграфа, телефона, радио, телевидения. Появление компьютера положило начало четвёртой, то есть современной информационной революции. Однако информационная революция не сводится к изобретениям вроде персонального компьютера, Интернета, компьютерных информационных технологий и т. п. Более того, возможность накопления больших массивов хаотичной, фрагментарной, сырой информации не столько облегчила, сколько существенно затруднила оперативное принятие решений делового и личностного характера. Специалисты в сфере управлении и массовой коммуникации быстро осознали, что компьютерным «банкам данных», на которые они возлагали большие надежды, недостаёт продуктивных организационных форм и методов извлечения нужной информации, её анализа и приведения в состояние, пригодное для употребления. Налицо парадокс: недостаток информации в условиях её избытка.

Актуальность

Цель исследования состоит в выявлении специфики российского рынка связи, коммуникации и формировании на этой основе прогнозов и рекомендаций по его развитию.

Для достижения этой цели были поставлены и решены следующие задачи:

- Уточнить экономическое содержание и структуру рынка связи и коммуникации в современной экономике России;

- Выделить национальную специфику функционирования и регулирования рынка связи и коммуникации;

- Провести мониторинг и установить тенденции развития российского рынка связи и коммуникации;

- Предложить прогноз дальнейшего развития российского рынка связи и коммуникации.

Структура курсовой работы

Структура работы обусловлена предметом, целью и задачами исследования. Работа состоит из введения, трех глав и заключения.

Введение раскрывает актуальность, определяет степень научной разработки темы, объект, предмет, цель, задачи и методы исследования, раскрывает теоретическую и практическую значимость работы.

В первой главе рассматривается Россия в мировом процессе развития средств связи и коммуникации. Вторая глава посвящена России в мировом процессе развития связи и Коммуникации. В третьей главе рассматриваются перспективы развития рынка связи и коммуникаций.

Анализ и прогнозирование развития российского рынка газа

... население (около 30%). В этой связи целью политики развития газового рынка в Российской Федерации должно быть обеспечение функционирования ... проблем, которые необходимо решать. Цены на газ на внутреннем рынке не создают условий для расширенного воспроизводства ... от поставок газа. Актуальность работы определяется исключительной важностью газовой отрасли в экономическом и социальном развитии общества в ...

В заключении подводятся итоги исследования, формируются окончательные выводы по рассматриваемой теме.

Глава 1. Россия в мировом процессе развития средств связи и коммуникации, .1 Экономическая сущность и необходимость исследования связи и коммуникации

Связь — одна из отраслей общественного производства, функции которой состоят в оказании потребителям услуг по передачи различного рода сообщений: писем, телеграмм, телефонных разговоров, программ радио и телевидения [10].

Предоставляя всем отраслям и сферам общественного производства и населению услуги по сбору, обработке и передачи информации, связь обладает всеми чертами, присущими отраслям материального производства.

Для передачи этой информации существуют нормативно-правовые акты:

Федеральный закон от 26.07.2006 № 149-ФЗ «Об информации, информационных технологиях и о защите информации».

Настоящий Федеральный закон регулирует отношения, возникающие при:1) осуществлении права на поиск, получение, передачу, производство и распространение информации;

- применении информационных технологий;

- обеспечении защиты информации.

Положения настоящего Федерального закона не распространяются на отношения, возникающие при правовой охране результатов интеллектуальной деятельности и приравненных к ним средств индивидуализации. Информация в зависимости от категории доступа к ней подразделяется на общедоступную информацию, а также на информацию, доступ к которой ограничен федеральными законами (информация ограниченного доступа).

Законодательством Российской ее содержания или обладателя.[1]

Федеральный закон от 07.07.2003 № 126-ФЗ «О связи».

Целями настоящего Федерального закона являются: создание условий для оказания услуг связи на всей территории Российской Федерации; содействие внедрению перспективных технологий и стандартов; защита интересов пользователей услугами связи и осуществляющих деятельность в области связи хозяйствующих субъектов; обеспечение эффективной и добросовестной конкуренции на рынке услуг связи; создание условий для развития российской инфраструктуры связи, обеспечения ее интеграции с международными сетями связи; обеспечение централизованного управления российскими радиочастотным ресурсом, в том числе орбитально-частотным, и ресурсом нумерации; создание условий для обеспечения потребностей в связи для нужд государственного управления, обороны страны, безопасности государства и обеспечения правопорядка. Настоящий Федеральный закон регулирует отношения, связанные с созданием и эксплуатацией всех сетей связи и сооружений связи, использованием радиочастотного спектра, оказанием услуг электросвязи и почтовой связи на территории Российской Федерации и на находящихся под юрисдикцией Российской Федерации территориях.[2]

Федеральный закон от 17.07.1999 № 176-ФЗ «О почтовой связи»

Настоящий Федеральный закон устанавливает правовые, организационные, экономические, финансовые основы деятельности в области почтовой связи в Российской Федерации, определяет права и обязанности органов государственной власти Российской Федерации, иных участников деятельности в области почтовой связи, определяет порядок регулирования деятельности в области почтовой связи и управления этой деятельностью, регулирует правоотношения, возникающие между операторами почтовой связи и пользователями услуг почтовой связи, устанавливает статус организаций почтовой связи и закрепляет социальные гарантии их работников.[3]

Конституционный строй Российской Федерации

... конституционного строя Российской Федерации ... понятие конституционного строя, ... Российской Федерации находятся республики, края, области, города федерального значения, автономная область и автономные округа. В российской Федерации наряду с федеральными ... Российской Федерации. Законы и иные правовые акты, принимаемые в Российской Федерации, не должны противоречить Конституции Российской Федерации» ...

Закон РФ от 27.12.1991 N 2124-1 «О средствах массовой информации».

Законодательство Российской Федерации о средствах массовой информации состоит из настоящего Закона и издаваемых в соответствии с ним иных нормативных правовых актов Российской Федерации. Если межгосударственным договором, заключенным Российской Федерацией, предусмотрены для организации и деятельности средств массовой информации иные правила, чем установленные настоящим Законом, применяются правила межгосударственного договора. Настоящий Закон применяется в отношении средств массовой информации, учреждаемых в Российской Федерации, а для создаваемых за ее пределами — лишь в части, касающейся распространения их продукции в Российской Федерации. Юридические лица и граждане других государств, лица без гражданства пользуются правами и несут обязанности, предусмотренные настоящим Законом, наравне с организациями и гражданами Российской Федерации, если иное не установлено законом. [4]

Федеральный закон от 18.07.1995 N 108-ФЗ «О рекламе».

Настоящий Федеральный закон регулирует отношения, возникающие в процессе производства, размещения и распространения рекламы на рынках товаров, работ, услуг Российской Федерации, включая рынки банковских, страховых и иных услуг, связанных с пользованием денежными средствами граждан (физических лиц и юридических лиц), а также рынки ценных бумаг. Целями настоящего Федерального закона являются защита от недобросовестной конкуренции в области рекламы, предотвращение и пресечение ненадлежащей рекламы, способной ввести потребителей рекламы в заблуждение или нанести вред здоровью граждан, имуществу граждан или юридических лиц, окружающей среде либо вред чести, достоинству или деловой репутации указанных лиц, а также посягающей на общественные интересы, принципы гуманности и морали.[5]

Распоряжение Правительства Российской Федерации от 6.10.2011 г.

- Утвердить прилагаемый комплекс мер по осуществлению государственного мониторинга модернизации нефтеперерабатывающих предприятий.

- Руководителям федеральных органов исполнительной власти обеспечить в установленный срок выполнение комплекса мер по осуществлению государственного мониторинга модернизации нефтеперерабатывающих предприятий.[6]

Как и в других отраслях материального производства, в отрасли связи создается потребительная стоимость и стоимость. Потребительная стоимость — это полезный эффект процесса передачи сообщений, который потребляется в производственной и непроизводственной сферах, общественной и личной жизни людей.

Создаваемая в отрасли связи стоимость в части обслуживания производственной сферы включается в ВВП, а также в ту часть этого продукта, которого создается необходимым и прибавочным трудом и образует национальный доход.

Экономическим признаком связи как отрасли материального производства является также то, что в создании услуг связи аналогично промышленности и другим отраслям производства участвуют средства труда , предметы труда и труд работников связи. К средствам труда, с помощью которых осуществляется процесс передачи информации относятся оборудование и аппаратура, станционные и линейные сооружения, производственные здания, инструменты и т.д., составляющие основные фонды предприятий связи. Предметом труда связи является сообщение, информация, которая в процессе её передачи подвергается пространственному перемещению. Воздействие на предмет труда с помощью средств труда осуществляется работниками связи, деятельность которых в конечном итоге и создает потребительную стоимость и стоимость. Процесс потребления услуг связи аналогичен потреблению продукции (товаров) отраслей материального производства. Если услуга связи потребляется в производственной сфере, то её стоимость переносится на стоимость вновь создаваемого товара. Если же услуги связи потребляются в непроизводственной сфере или служат личному потреблению, то вместе с потреблением исчезает и их стоимость.

Конституционное право Российской Федерации как отрасль права и юридическая наука

... России, их структуры и организации деятельности; _ конституционных основ местного самоуправления. Конституционное право как отрасль права - составная часть общей правовой системы России. Эта отрасль права, как и другие (административное, гражданское, уголовное и т.д.) ...

Следует также иметь в виду, что в современных условиях деятельность хозяйствующих субъектов отрасли связи, как и в других отраслях материального производства, строится на законах рыночной экономики. На связь в полной мере распространяется хозяйственная политика государств, проводимая в производственной сфере, в частности Закон о предприятии и предпринимательской деятельности, Закон о налоге за прибыль и д.р.

Все вышеперечисленные признаки свидетельствуют о том, что связь относиться к сфере материального производства. Вместе с тем экономической природе связи присущи специфические черты, вытекающие из её отраслевых особенностей.

Неотделимость процессов потребления и производства обуславливает также существенное влияние неравномерности во времени поступающей загрузки на организацию производственных процессов в отрасли связи. В условиях неравномерности нагрузки предприятия связи для обеспечения требуемого потребителями качества услуг должны создавать значительные резервы производственных мощностей и рабочей силы, которые в часы спада нагрузки используются недостаточно интенсивно.[9]

Следует также отметить и инфраструктурный характер связи. Под инфраструктурой понимается совокупность организационно обособленных звеньев общественного производства, конечным результатом деятельности которых является не выпуск вещественной продукции, а обслуживание производства и населения, и непроизводственной сферы. К инфраструктуре относятся отрасли, создающие общие условия для всех сфер деятельности, без которых процесс производства либо вообще невозможен, либо может происходить в несовершенном виде.

Особенность отрасли связи, её обслуживающий инфраструктурный характер явились формальной причиной для разделения отрасли между 2 сферами труда — производственной и непроизводственной. Это выражается в том, что в ВВП и национальный доход включается лишь та часть стоимости, создаваемой в отрасли связи, которая производится при обслуживании отраслей материального производства. В части же обслуживания нематериального производства связь относится к непроизводственной сфере. Такое деление отрасли по признаку потребления её услуг является необоснованным и искусственным, что в своё время нанесло значительный ущерб развитию связи и её экономике.

Организация производства на предприятиях отрасли

... в Приложении 1, выполняю расчеты по производству пилорамы. 1.1 Составление баланса времени работы ведущего оборудования в год Основным оборудованием при проектировании курса являются: ... мы будем использовать максимально возможные показатели. На основании проведенных расчетов составляется план организации ремонта конкретного оборудования на планируемый 2011 год. Таблица 4 - Годовой график планово ...

По оценкам экспертов, отставание России от промышленно развитых стран в области телекоммуникаций составляет 20-25 лет. Потребности в услугах электросвязи в настоящее время удовлетворены лишь на 30-40 % , что отрицательно сказывается на функционировании отраслей и производств, являющихся пользователями создаваемых в отрасли услуг.

Средства телекоммуникаций не только обслуживают производство, но и непосредственно проникают в него, являясь необходимым элементом встроенных систем регулирования, автоматизированных технологических процессов. Средства связи обеспечивают определение наиболее эффективной структуры построения технологии производства и организационно-производственной деятельности, способствуя сбережению всех видов ресурсов, улучшению условий труда, снижению физических и психических нагрузок. Качественная перестройка производства на базе манипуляторов, роботов, микропроцессоров невозможна без участия современных средств связи.

2 Экзогенные и эндогенные переменные, воздействующие на связь и коммуникации

Экзогенные (внешние) переменные — переменные, задающиеся извне, значения которых задаются вне модели.

Эндогенные (внутренние) переменные — переменные, значение которых формируется внутри модели.

В настоящее время человечество входит в новую эру своего развития. Информатизация, информационные технологии, телекоммуникации и связь, становятся символами прогресса, а степень их реализации и внедрение в повседневную жизнь человека — оценкой уровня развития общества. Действительно, от оперативности, своевременности получения информации и её достоверности зависят функционирование экономики, возможности органов государственной власти и управления выполнять возложенные на них функции и обязанности, обороноспособность страны, а в отдельных случаях — жизнь и здоровье человека.[10]

Очевидно, что на развитие связи и коммуникации оказывает влияние целая группа различных факторов, а вопрос их оценки не является таким простым как может показаться. На наш взгляд, все факторы, условно можно разделить на две большие группы: факторы макроуровня, к которым традиционно относят 5 групп факторов (природные, политико-правовые, социо-культурные, технологические, экономические), и факторы мезоуровня, т.е. факторы отраслевого влияния, непосредственно связанные с информационной структурой. Факторы микроуровня, по нашему мнению, выделять не целесообразно, так как они влияют непосредственно на субъекты связи , а в силу их неоднородности и невозможности привести к единой базе сравнения и факторы данного уровня будут слишком многообразны, что затрудняет их систематизацию. Кроме того, факторы данного уровня имеют незначительную силу влияния на всю коммуникационную инфраструктуру.

Рассмотрим эндогенные факторы влияющие на развитие коммуникации и связи:

политико-правовые факторы.

Под электронной демократией в Концепции понимается такая форма организации общественно-политической деятельности граждан, которая обеспечивает за счет широкого применения информационно-коммуникационных технологий качественно новый уровень взаимодействия граждан друг с другом, с органами государственной власти, органами местного самоуправления, общественными организациями и коммерческими

Рынок бытовой техники

... рынка крупной бытовой техники в 2009 году составил около 100 млрд. руб. К сегменту мелкой бытовой техники относят чайники, пылесосы, утюги и микроволновые печи. Объем рынка мелкой бытовой техники в 2009 году составил порядка 50 млрд. ...

В этом смысле электронную демократию следует четко отделять от электронного правительства, под которым согласно Концепции формирования в Российской Федерации электронного правительства до 2010 года, одобренной распоряжением Правительства Российской Федерации от 6 мая 2008 г. № 632-р, понимается новая форма организации деятельности органов государственной власти, обеспечивающая за счет широкого применения информационно-коммуникационных технологий качественно новый уровень оперативности и удобства получения организациями и гражданами государственных услуг и информации о результатах деятельности государственных органов. [12]

Электронная демократия наряду с электронным правительством является одной из базовых основ информационного общества.

Концепция разработана в соответствии с законодательством Российской Федерации, включая Стратегию развития информационного общества в Российской Федерации, утвержденную Президентом Российской Федерации от 7 февраля 2008 г. № Пр-212, государственную программу Российской Федерации «Информационное общество (2011-2020 годы)», утвержденную распоряжением Правительства Российской Федерации от 20 октября 2010 г. № 1815-р, международные соглашения.

Концепция определяет основные приоритеты, направления и этапы развития в Российской Федерации механизмов электронной демократии на период до 2020 года.

наличие оборотных средств.

технологический фактор.

Эти перемены могут воздействовать не только на производство, но и на другие функциональные области, например, на кадры (подбор и подготовка персонала для работы с новыми технологиями или проблема увольнения избыточной рабочей силы, высвобождающейся вследствие внедрения новых, более производительных технологических процессов) или, например, на маркетинговые службы, перед которыми ставится задача разработки методов продажи новых видов продукции.

Также на развитие связи и коммуникации влияют экзогенные факторы. Рассмотрим и их:

Глобализация.

Новейшая эпоха может рассматриваться как закономерный этап на магистральном историческом пути сближения народов и государств, составляющих единое человеческое сообщество в планетарном масштабе.

Глобализация, таким образом, включает в себя «все те процессы, посредством которых народы земного шара постепенно объединяются в одно всемирное или глобальное общество». Происходит связывание структур, культур и институтов, охватывающее весь мир.

экономическая ситуация в стране.

изменение цен, тарифов, ставок, торговых надбавок, наценок на продукцию.

1.3 Связь и коммуникации на мировом рынке в условиях глобализации

Глобализация — многомерный процесс, происходящий одновременно на нескольких уровнях. Это глобализация и рынка, и производства, и финансов, и, конечно, коммуникаций, опирающихся на глобальную инфраструктуру. Именно последняя обеспечивает беспрепятственное круглосуточное движение не только финансовых потоков, но и потоков информации, включая глобальную рекламу. Глобализация существенным образом сказалась на развитии СМИ. Понятие «информация» в данном контексте используется в самом широком смысле и включает в себя как сведения о рынках, потребителях, налоговых системах, так и символы,

образы, понятия, единые для всего человечества. Последние формируют своего рода единую символическую среду, в которой свободно циркулируют потоки медиаконтента вне зависимости от национальной и территориальной принадлежности их создателей. Общедоступность этой символической среды в географическом и понятийном смысле и есть глобализация в сфере СМИ и массовой культуры.

Рынок доминирующей фирмы на примере высокотехнологичных отраслей

... доминирующая фирма 3.1 Общая характеристика компании ОАО «Мобильные ТелеСистемы» (МТС) - крупный, динамично развивающийся российский оператор сотовой связи, ... оператора на рынке, уделяя приоритетное внимание качеству услуг и контролю за издержками. С ростом абонентской базы, компания инвестирует в развитие новых услуг ... отрасли, и как это будет влиять на производство продукции или услуг. ...

Развитие информационных и телекоммуникационных технологий обеспечило переход экономик ряда стран от индустриального к постиндустриальному типу и определило движение мирового сообщества по пути массовой компьютеризации и информатизации, что отразилось на темпах роста и объемах информационных услуг. Эти процессы стали возможны благодаря демонополизации информационных ресурсов, каналов информационного обмена и изменениям в регулировании производства информационных услуг и их реализации на мировом и внутреннем рынках. Глобальные информационные системы связывают мир в единое целое и делают все государства информационно взаимозависимыми, заставляя проявлять максимум внимания к качеству информационного взаимодействия в различных сферах жизнедеятельности общества, с одной стороны, с другой — диктуют необходимость формирования собственного государственного информационного пространства, его развития и защиты. Это, в свою очередь, требует того, чтобы решение проблем информационного взаимодействия опережало по времени каждый очередной шаг в налаживании сотрудничества в той или иной сфере.

Быстро растущие объемы интернет-трафика стимулируют резкое увеличение спроса на коммутаторы и маршрутизаторы для расширения сетей сервис-провайдеров.

апреля 2012 года ABI Research опубликовала данные отчета Wireless Infrastructure Market Data по рынку инфраструктурного беспроводного оборудования в четвертом квартале 2011 года. Первое место занимает неизменный лидер — шведская компания Ericsson с объемом продаж приблизительно $3,5 млрд. На втором произошли неожиданные подвижки — успехи Huawei превзошли все ожидания, и компания потеснила Nokia Siemens Networks (NSN) на третье место. Азиатский и европейский производители сумели заработать в четвертом квартале $2,53 млрд и $2,4 млрд соответственно.

Несмотря на то, что четвертый квартал традиционно является самым успешным в году, объемы продаж инфраструктурного беспроводного оборудования в 2011 году сократились. Джим Эллер, старший аналитик ABI Research, не уточняет насколько, но связывает складывающееся положение дел с осторожностью компаний в условиях неопределенной макроэкономической ситуации.

Несмотря на общее падение рынка, Huawei достигнутые результаты определенно должны устраивать. Китайская компания нарастила продажи на 54% по сравнению с третьим кварталом и на 38% по сравнению с аналогичным периодом 2010 года. Это тем более важно для бизнеса инфраструктурного беспроводного оборудования вендора, если вспомнить его недавнюю крупную неудачу на рынке в Австралии. Правительство без объяснения причин наложило запрет на участие Huawei в крупном проекте по развертыванию волоконно-оптической сети национального масштаба общей стоимостью $38 млрд. Местные СМИ связали причину отказа с произошедшими накануне атаками компьютерных систем, якобы имевшими китайское происхождение.

Очевидно, вопросы безопасности стали камнем преткновения для продолжения сотрудничества Huawei и Symantec, чье совместное предприятие просуществовало четыре года. В ноябре 2011 года представители Symantec заявили о намерении продать Huawei свою 49%-ную долю в Huawei Symantec, и 30 марта 2012 года стало известно о завершении сделки. Ее стоимость составила $530 млн.

Состояние и перспективы развития бизнеса в городе Челябинске

... рынка товарами и услугами, формированию конкурентной среды, обеспечивает занятость и экономическую самостоятельность населения города, стабильность налоговых поступлений в бюджеты всех уровней. В Стратегии развития города Челябинска ... Машиностроительный комплекс представлен автомобильной промышленностью (25,3%), тракторным и сельскохозяйственным ... Обладая разветвленной дилерской сетью в России и ...

марта 2012 года исследовательская компания Ovum опубликовала отчет, согласно которому быстро растущие объемы интернет-трафика стимулируют резкое увеличение спроса на коммутаторы и маршрутизаторы для расширения сетей сервис-провайдеров. В качестве факторов, способствующих такому развитию сценария, аналитики называют огромную популярность мобильных гаджетов, с обширной базой требовательных к полосе пропускания каналов связи приложений, в первую очередь, для работы с видео. Свой вклад делает и растущее проникновение широкополосных мобильных и фиксированных сетей. В итоге, объем рынка увеличится с $13,3 млрд в 2010 году до $20,5 млрд в 2017 году. С обозначенной тенденцией солидарны IDC и Cisco Systems, которые приводят похожие цифры в своих прогнозах.

По мнению Дэвида Крозера ,старшего аналитика рынка сетевых решений Ovum, операторам ничего не остается, кроме как наращивать инвестиции в расширение IP-инфраструктуры. В противном случае на определенном этапе развития они рискуют столкнуться с серьезными техническими сложностями, когда сетям придется работать на пределе или даже за гранью возможностей. Неприятным, но ожидаемым следствием негативного сценария развития ситуации может стать отток абонентской базы.

Кроме того, Крозер указывает на бесперспективность развертывания 3G-сетей в настоящее время, когда на рынке есть альтернатива в виде LTE (Long-Term Evolution).

Тем более, только LTE-сети способны удовлетворить растущие потребности абонентов в высокоскоростном мобильном интернете.[30]

По итогам прошлого года Северо-Американский регион оставался самым крупным рынком сбыта коммутаторов и маршрутизаторов в сегменте сервис-провайдеров. С минимальным отрывом от него идет Азиатско-Тихоокеанский регион, в состав которого входят две из трех стран с наиболее развитыми экономиками мира — Китай и Япония. Впрочем, аналитики Ovum прогнозируют более высокие темпы роста Азиатско-Тихоокеанского региона в 2012 году — 9,7% против 4%. Если все так и произойдет, очень скоро Северной Америке придется довольствоваться вторым местом.

В последние два десятилетия развитие информационной сферы было особенно интенсивным. Оно характеризовалось масштабным внедрением разнообразных технологий и приложений. Телекоммуникационная отрасль изначально развивалась за счет предоставления голосовых услуг, и операторы мобильной связи уже освоили этот рынок. Сейчас основные игроки рынка сместили акцент на услуги передачи данных. Согласно прогнозам Ovum, в мире к 2015 году доходы от предоставления голосовых услуг снизятся на 8,4%: с 663 млрд долл. (2010 г.) до 608 млрд долл., в то время как прибыль от услуг передачи данных увеличится на 10%: с 907 млрд долл. (2010 г.) до 1 трлн долл. Экспоненциальный рост объемов цифрового контента вкупе со стремительным ростом популярности мобильных сетей привел к резкому увеличению объемов передаваемых данных.[29]

Сегодня эра цифровых технологий характеризуется новым важным компонентом — пользовательским опытом. Этот фактор определяет развитие телекоммуникационной отрасли, поэтому очень важно, чтобы абоненты располагали возможностью легко и быстро получить доступ к услугам сетей связи. Для того чтобы эффективно управлять этим процессом, производители оборудования и сети связи должны оптимально отвечать запросам пользователей. Поскольку мобильная связь становится все более популярной, и сейчас доступ к данным происходит буквально «на кончиках пальцев», оптимизация процесса предоставления услуг является ключевым фактором развития телекоммуникационной отрасли. Абоненты должны иметь доступ к высокоскоростным сетям с минимальным временем доступа к услуге, а также к качественному контенту (3D, Ultra HD и т.д.).

Мировые рынки капитала

... проходит через мировой рынок (мировые рынки) капитала. Через этот же рынок проходит огромная часть международных расчетов, возникающих в ходе международной торговли товарами и услугами, передачи знаний и международной миграции рабочей силы. ...

Следует учитывать, что число абонентов мобильного Интернета растет опережающими темпами, и пользователям нужен доступ к любым услугам и приложениям в любое время и в любом месте, устройства должны быть удобными и обладать эргономическими характеристиками, например голосовым управлением.

Предоставление услуг абонентам и прогресс в области сетевых технологий неразрывно связаны между собой: качество пользовательского опыта стимулирует развитие сетей, что позволяет улучшить процесс предоставления услуг. Новейшие услуги возможно предоставить только в самых современных мобильных сетях, их создание и станет наиболее выгодным для операторов.[28]

Особенно стремительным рост мобильных широкополосных сетей был в Азиатско-Тихоокеанском регионе. По данным, предоставленным Wireless Intelligence и информационной службой Ассоциации GSM, в середине 2010 года 2,4 млрд (48%) абонентов мобильной связи (всего в мире их более 5 млрд) зарегистрированы в Азиатско-Тихоокеанском регионе. При этом 900 млн составили абоненты Китая, а 700 млн — пользователи Индии. В Индии годовой прирост абонентов составил 47%, в Камбодже и Шри-Ланке — более 30%. Аналитики прогнозируют, что к 2015 году число пользователей мобильной связи в Азиатско-Тихоокеанском регионе увеличится на 50%.

Так как развитие сетей в данном регионе было столь стремительным и произошло относительно недавно, азиатские абоненты быстро освоили возможности новых устройств, таких как смартфоны и планшетные ПК, а также информационно-емких приложений, таких как Р2Р и обмен видео. Учитывая общий рост количества пользователей, использование этих приложений привело к резкому увеличению степени утилизации полосы пропускания, повлиявшему на доступность услуг сетей подвижной связи.

Несмотря на успех распространения мобильных и фиксированных широкополосных сетей, многое еще предстоит сделать для того, чтобы услуги связи стали доступными для всех. Исследование Всемирного банка показало, что каждое 10%-ное увеличение роста проникновения мобильной связи ускоряет темпы экономического роста на 1%.

Итоговый вывод.

Заглядывая в будущее: 2020 год знаменует собой важную веху в непрерывном поиске универсальной сети связи. Учитывая линейную зависимость между развитием отрасли и возможностями связи, очень важно уделить особое внимание распространению доступных, высококачественных решений широкополосного доступа для всей социально-экономической области.

Таким образом, в странах с развитой рыночной экономикой связь рассматривается как важнейший фактор экономического развития, повышения конкурентоспособности производства и процветания нации.

Строя техническую и экономическую политику в области развития телекоммуникации России следует учитывать, что новые структуры: акционерные общества, концерны, ассоциации, биржи, банки и др., являющиеся важнейшими институтами рыночной экономики, предъявляют повышенные требования к количеству и качеству передаваемой информации[27]

Глава 2 Россия в мировом процессе развития связи и коммуникации

1 Анализ России на мировом рынке связи и коммуникации

Определив, в какой мере объемы, структура и тенденции российского рынка отвечают мировым тенденциям, мы получим представление о том, насколько Россия готова либерализовать свой рынок в рамках ВТО.

Объем рынка

Объем российского рынка телекоммуникационных услуг, по разным оценкам, составляет 4,5-6 млрд долл. (такой разброс показателей связан с эффектом ухода ряда альтернативных операторов от налогообложения и несовершенством статистики по малым компаниям).

Однако для рассмотрения проблемы важно отметить, что российский рынок крайне мал и не превышает 0,5-0,6% мирового.[26]

Основные сегменты рынка

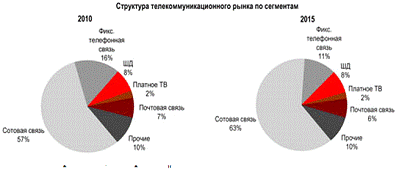

Структура российского рынка телекоммуникационных услуг во многом совпадает со структурой мирового рынка (рис. 1).

Единственное существенное отличие — относительно низкая доля доходов от документальной связи. Это связано с тем, что услуги по передаче данных в России только начинают развиваться.

Рисунок 1.

Либерализация отрасли

В России, в отличие от большинства зарубежных стран, телекоммуникационный рынок можно поделить на две большие части в зависимости от наличия конкуренции:

- Контролируемый государством сегмент региональных операторов и Ростелеком;

- Либерализованный сегмент альтернативных операторов.

Более половины рынка приходится на альтернативных операторов, хотя им принадлежит менее 8% инфраструктуры. Такое положение вещей объясняется следующими факторами:

- более высоким качеством услуг связи у альтернативных операторов;

- широким набором услуг, включая мобильную связь, доступ в Интернет и передачу данных (региональные операторы предоставляют преимущественно услуги фиксированной телефонии);

- большой долей корпоративных клиентов в клиентской базе, которые готовы платить более высокие тарифы, чем население;

- отсутствием контроля за тарифами со стороны государства.

Рекомендации по либерализации Российского рынка телекоммуникационных услуг.

Российская отрасль телекоммуникационных услуг в настоящее время не готова к свободной конкуренции с зарубежными компаниями: она слишком слаба для этого. Однако, судя по развитию политических событий, Россия может вступить в ВТО в ближайшее время.[25]

Для максимизации выгод и минимизации потерь от вступления государственным органам и бизнесу можно рекомендовать следующие меры:

государственным органам следует создать условия для свободной конкуренции и развития отрасли, а в итоге получить единый либерализованный рынок без деления на регулируемые и нерегулируемые сегменты. Функцию органа, поддерживающего свободную конкуренцию, может взять на себя Министерство по антимонопольной политике. Государственная политика должна быть направлена на обеспечение условий для появления крупных конкурентоспособных национальных операторов с широким набором услуг связи.

Важным моментом является создание не только ценовой конкуренции, но и конкуренции по инфраструктуре. Новые конкуренты благодаря инвестиционным льготам должны быть заинтересованы в расширении своих телекоммуникационных сетей. Это усилит инфраструктуру отрасли и устранит различия в качестве услуг между существующими операторами и новыми создаваемыми компаниями.[24]

Больным вопросом остаются устаревшие сети связи региональных операторов. Государство может способствовать их обновлению путем уменьшения вилки цен на местные и междугородние телефонные звонки, увеличивая таким образом денежные средства в распоряжении операторов. Необходимо учитывать при этом и социальные функции региональных операторов. Либерализация тарифов должна проводиться постепенно, по мере роста доходов населения. Кроме того, чрезмерный рост тарифов региональных компаний должен сдерживаться конкурентными предложениями альтернативных операторов. Серьезной проблемой остается недискриминационный доступ в сеть общего пользования. Это требование ВТО должно быть сначала выполнено хотя бы для отечественных компаний.[23]

Государству следует взять на себя роль регулирующего органа по контролю за доступом в сеть. На переговорах о вступлении в ВТО государственным органам также имеет смысл использовать ограничительные условия о доступе иностранных компаний в отрасль из-за неготовности к конкуренции отечественных операторов.

Цель государственных мероприятий — создание либерализованного динамичного телекоммуникационного рынка с развитой инфраструктурой, доступными и качественными услугами и готового вступить в международную конкурентную борьбу.

мероприятия по совершенствованию качества услуг (особенно для региональных операторов) при конкурентоспособном ценообразовании на услуги;

- концентрацию деятельности на наиболее динамичных сегментах (мобильная связь и Интернет);

- развитие компаний до национального уровня путем географического расширения, слияний и поглощений конкурентов;

- внедрение новых видов услуг, включая комплексные услуги за счет конвергенции отдельных видов связи и коммерческой увязки услуг;

- становление компаний в качестве <комплексного оператора>

- для клиента;

- долгосрочное сотрудничество с компаниями, разрабатывающими и внедряющими концепции новых видов услуг;

- проведение активной инвестиционной политики по расширению (альтернативные операторы) и обновлению (региональные операторы) сетей связи.

Цель подобных мероприятий — создание крупных конкурентоспособных национальных операторов с широким набором качественных услуг. [22]

Перечисленные пункты носят рекомендательный характер. Однако следует установить приоритеты и принимать меры по их достижению для развития и повышения конкурентоспособности отрасли, пока еще она защищена от иностранной конкуренции.

2 Анализ основных тенденций развития мирового рынка связи и коммуникации

коммуникация связь рынок маркетинговый

В структуре мирового сектора ИКТ особую роль играет крупный транснациональный бизнес. На его долю приходится почти 90% мирового выпуска ИКТ. Лидеры отрасли — 250 компаний с выручкой свыше 5 млрд долл. в год. В их числе всего две российские компании («ВымпелКом» и МТС).

Для сравнения по странам БРИК: Китай (вместе с Гонконгом и Тайванем) — 27, Индия — 4, Бразилия — 3. Распределение выручки 250 крупнейших ИКТ-компаний по отраслям: телеком — 34%, оборудование — 61%, ИТ-услуги — 5%.

Из приведенных данных следует, что в России недостаточно крупных компаний в сфере ИКТ. Операторы связи — флагманы российской телекоммуникационной отрасли не могут выступить двигателями развития по всему спектру инфокоммуникационных технологий. Национальной экономике объективно необходимы крупные компании в сфере ИТ-услуг и разработки программного обеспечения, имеющие экспортную ориентацию.

В структуре мирового сектора ИКТ особую роль играет крупный транснациональный бизнес. На его долю приходится почти 90% мирового выпуска ИКТ. Лидеры отрасли — 250 компаний с выручкой свыше 5 млрд долл. в год. В их числе всего две российские компании («ВымпелКом» и МТС).

Для сравнения по странам БРИК: Китай (вместе с Гонконгом и Тайванем) — 27, Индия — 4, Бразилия — 3. [21]

Распределение выручки 250 крупнейших ИКТ-компаний по отраслям: телеком — 34%, оборудование — 61%, ИТ-услуги — 5%.

Из приведенных данных следует, что в России недостаточно крупных компаний в сфере ИКТ. Операторы связи — флагманы российской телекоммуникационной отрасли не могут выступить двигателями развития по всему спектру инфокоммуникационных технологий. Национальной экономике объективно необходимы крупные компании в сфере ИТ-услуг и разработки программного обеспечения, имеющие экспортную ориентацию.

Прямые иностранные инвестиции в ИКТ

Развитие национального производства в сфере ИКТ сегодня немыслимо без привлечения иностранного капитала и технологий. Основным источником прямых иностранных инвестиций (ПИИ) в секторе ИКТ выступают транснациональные компании (ТНК).

Во многих странах доля национального выпуска продукции и услуг ИКТ, приходящейся на подразделения ТНК, является подавляющей. Так, более 90% компьютерного производства в Чехии и Ирландии осуществляется подразделениями иностранных компаний. Аналогичный показатель для Германии, Венгрии, Франции, Финляндии и Великобритании — от 45 до 70%.[20]

Выход ТНК на национальные рынки начинается со сделок по приобретению местных активов (M&A).

Наиболее распространенным видом ПИИ являются сделки слияния и поглощения (M&A).

Количество трансграничных сделок M&A в секторе ИКТ в последние годы находится на уровне 1500 в год общей стоимостью около 180 млрд долл., из них основная доля (около 50%) — телекоммуникации. Кроме того, около 20% сделок происходит в сфере ИТ-услуг, столько же — в сфере производства электроники.

В течение последнего десятилетия высокими темпами увеличивалась доля сделок M&A в секторе ИКТ развивающихся стран. Сегодня страны, не входящие в ОЭСР, реализуют около 70% подобных сделок (десять лет назад их доля была менее 50%).[19]

В России за прошедшие десятилетие было осуществлено всего 175 трансграничных сделок по слиянию и приобретению компаний (в том числе 45 сделок российскими компаниями за рубежом).

В мировых масштабах это составляет около 1,5%. Даже в структуре показателя БРИК Россия занимает менее 10%. Соответственно, объем ПИИ, привлекаемых в Россию из-за рубежа, крайне ограничен.[18]

Для того чтобы наращивать выпуск продукции ИКТ и успешно конкурировать на внешних рынках, необходимы адресные инвестиции в НИОКР.

Инвестиции в странах ОЭСР составляют 130 млрд долл. в год, 40% из них приходится на США. В этой области в странах ОЭСР занят 1 млн человек. До 25% всех НИОКР в области ИКТ носит межотраслевой характер и финансируется компаниями автомобильной промышленности, ВПК, финансового сектора. В сфере патентования лидируют США, однако доля Китая за десятилетие утроилась.

По объемам НИОКР сектор ИКТ является крупнейшим в ОЭСР. Для сравнения: в автомобилестроении тратится в 2,5 раза меньше средств на НИОКР. В среднем по ОЭСР компании ИКТ профинансировали 25% всех НИОКР промышленности, при этом показатель по США, Канаде, Японии, Ирландии — более 30%. В Финляндии и Корее — 60%.[17]

Страны-лидеры по количеству патентов в ИКТ: США (35% всех зарегистрированных патентов), Япония (18%), Германия (7%), Корея (4,5%), Китай (4%), Франция (3,5%), Великобритания (3,5%).

Показатель по России — 0,4%.Наибольшая доля продукции и услуг ИКТ (63%) потребляется в сегменте В2В (промежуточное потребление), в том числе 50% — в сфере услуг. В банковской, страховой, торговой сферах развитых стран до 30% всех инвестиций приходится на ИКТ.

В нашей стране на последние пять-семь лет пришелся бурный рост банковской и страховой деятельности, а также сетевой розничной торговли. Именно эти виды бизнеса наряду с жилищным строительством стали катализатором потребительского бума 2003-2008 гг. Увеличение конечного потребления продукции и услуг ИКТ происходит в первую очередь в сегментах мобильной связи и Интернет. Высокий уровень проникновения мобильной связи в мире (61%) обеспечивается интенсивным конечным спросом на массовом рынке.

Однако потребительская способность населения одновременно является определяющим и сдерживающим фактором роста производства услуг ИКТ. Так, по данным Мирового союза связи, среднемировой уровень стоимости корзины телекоммуникационных услуг (фиксированная связь, мобильная связь, ШПД), равняется 15% среднедушевого ВНП (в том числе в развитых странах — 1,6%).

Это очень высокий показатель, соответственно, дальнейший рост производства услуг ИКТ в мире возможен во многом лишь за счет сдвигов потребительских предпочтений, в том числе отказа от других товаров первой необходимости.[16]

2.3 Анализ сравнительных особенностей структуры российского рынка связи и коммуникаций

Коммуникационный рынок-это комплексная система субъектов и объектов, как внешних, так и внутренних коммуникаций. В состав коммуникационного рынка входят следующие элементы: различные виды рекламы, паблик риелшенз, директ маркетинг, событийный маркетинг, и стимулирование сбыта.

По предварительным данным, в 2011 году российский телекоммуникационный рынок достиг размера 1 373 млрд рублей. Темпы роста рынка составили 9%, продемонстрировав ускорение по сравнению с 2010 годом, когда динамика рынка резко сократилась вследствие кризиса.

Сохранение медленной динамики рынка в целом вызвано насыщением в сегменте голосовых услуг сотовой связи, стагнацией рынка фиксированной телефонной связи, а также замедлением динамики межоператорского сегмента.

Вместе с тем, большой потенциал для роста сохраняют несколько крупных сегментов рынка:

Мобильный интернет-доступ. Наиболее перспективный сегмент рынка, за 5 лет доход от услуги вырастет по крайней мере вдвое по мере роста потребления в сетях 3G. Дополнительными импульсами для развития сегмента станут предложение услуг на базе сетей LTE и формирование рынка М2М.

Широкополосный интернет-доступ. В ближайшие 5 лет число пользователей вырастет в 1,5 раза, операторы будут обслуживать 8 млн. новых пользователей, которые подключатся к сетям преимущественно в средних и крупных городах России.

Платное ТВ. Хотя число пользователей увеличится лишь на треть, а именно на 7 млн., в структуре абонентов произойдут качественные изменения — пользователи продолжат мигрировать от недорогих социальных пакетов к базовым и премиальным, что обеспечит долгосрочный рост доходов в сегменте.

Почти 80% российского рынка телекоммуникаций формирует «большая четверка» — МТС, «ВымпелКом», «МегаФон» и «Ростелеком», присутствующие во всех основных сегментах связи. Хотя в ряде сегментов остаются возможности для развития альтернативных игроков, именно лидеры рынка будут претендовать на основную долю в приросте доходов отрасли. Рост доли «большой четверки» будет осуществляться как за счет органического роста в регионах присутствия и географической экспансии, так и за счет M&A. По мере насыщения рынка и окончательного оформления его олигопольного характера основная конкуренция в среднесрочной перспективе будет смещаться в сегмент дополнительных услуг и контента.[14]

Глава 3. Перспективы развития рынка связи и коммуникаций, .1 Перспективы развития информационных, коммуникационных технологий в России

Российская сфера ИКТ в последние годы остается среди лидеров по темпам развития. Спрос на услуги неуклонно растет, а их возможности стремительно расширяются.

Тем не менее, Россия пока не является крупным участником глобального рынка ИКТ и не входит в число 15-20 крупнейших его субъектов. В России на долю рынка ИКТ приходится 4,9 процента от ВВП, в контексте ОЭСР страна опережает только одну страну — Мексику. [11]

Развитие сектора информационных технологий проходит на фоне:

- недостаточного распространения информационно-коммуникационных технологий в социально-экономической сфере и государственном управлении;

- диспропорций в уровне доступности информационных технологий;

- слабого развития национального производства телекоммуникационного, компьютерного оборудования и базового программного обеспечения, отвечающих современным мировым стандартам;

- структурно-технологической отсталости электронной промышленности;

- несоответствия системы подготовки специалистов в сфере ИКТ международным стандартам.

Россия занимает третье место в мире по проникновению мобильной связи (после Китая и США) и по созданию ПО (после Индии и Китая) по экспортным заказам. Несмотря на это наблюдаются низкие по сравнению с ведущими странами объемы распространения услуг широкополосного доступа, особенно беспроводного и мобильного, неразвитость сферы платных услуг в Рунете.

В общем объеме сектора информационно-коммуникационных технологий в период 2006-2010 годов на услуги связи приходилось 65-70 процентов. Среднегодовой темп роста объема услуг связи в этот период приближался к 123 процентам. Наблюдаются тенденции увеличения в общем объеме услуг связи доли услуг подвижной, документальной связи при снижении доли услуг междугородной, внутризоновой, международной и местной телефонной связи.

Среди факторов, сдерживающих дальнейшее развитие сектора связи:

- неравномерность развития инфраструктуры связи;

- нехватка радиочастотного ресурса, необходимого для внедрения новых технологий;

- работа части космических аппаратов за сроком активного существования;

- недостаточное развитие технологий цифрового телерадиовещания;

- первичное насыщение рынка подвижной связи и сокращение резерва для дальнейшего расширения абонентской базы;

- отсталость инфраструктуры почтовой связи, препятствующей внедрению современных услуг.[15]

Целями государственной политики развития информационно-коммуникационных технологий, согласно «Концепции долгосрочного социально-экономического развития….», являются: создание и развитие информационного общества, повышение качества жизни граждан, развитие экономической, социально-политической, культурной и духовной сфер жизни общества, совершенствование системы государственного управления на основе использования информационных и телекоммуникационных технологий, обеспечение конкурентоспособности продукции и услуг отрасли информационных и телекоммуникационных технологий.[13]

Предполагается достижение следующих целевых ориентиров:

- сохранение темпов роста рынка информационно-коммуникационных технологий, превышающих среднегодовые показатели роста экономики в 2-3 раза;

- превращение ИКТ в одну из ведущих отраслей экономики с долей в ВВП более 10 процентов;

- превращение России в нетто-экспортера информационных технологий.

Факторами (и условиями), обеспечивающими успешное развития сектора в среднесрочной перспективе, должны стать:

- рост спроса со стороны промышленных потребителей на услуги по передаче информации как за счет роста в самих отраслях-потребителях, так и повышения значимости данного сектора в технологиях управления компаниями и роста объема передаваемой информации;

рост спроса со стороны населения на услуги по передаче голоса и данных по мере увеличения доходов населения (особенно в регионах), прежде всего, за счет:

- повышения распространенности компьютеров;

- роста спроса на услуги мобильной передачи данных;

- повышения мобильности населения (прежде всего, досугового).

Следует также указать на дополнительные факторы роста, действие которых станет актуально в более долгосрочной перспективе.

- распространение новых форм услуг в телевидении по мере перехода к цифровому стандарту вещания (интерактивное телевидение).

- распространение форм удаленной работы специалистов.

Приоритетными направлениями развития ИКТ в долгосрочной перспективе являются:

- Первое — формирование современной информационной и телекоммуникационной инфраструктуры, обеспечение высокого уровня ее доступности, предоставление на ее основе качественных услуг: формирование единого информационного пространства;

- развитие единой сети электросвязи страны, в том числе сетей связи третьего и последующих поколений;

- обеспечение оказания универсальных услуг связи на всей территории Российской Федерации, расширение состава универсальных услуг;

- обеспечение радиочастотным ресурсом перспективных технологий, в том числе за счет проведения конверсии радиочастотного спектра, обновление и развитие гражданских спутниковых систем связи и вещания государственного назначения;

- переход к цифровому телерадиовещанию;

- ликвидация «цифрового неравенства» между отдельными регионами;

- развитие инфраструктуры широкополосного доступа на всей территории страны;

- создание на базе национального оператора почтовой связи универсального логистического и информационного оператора;

- внедрение единой системы координатно-временного и навигационного обеспечения.

содействие подключению к сети Интернет образовательных учреждений, музеев, больниц, библиотек и других социально-значимых организаций; содействие внедрению дистанционного образования, дистанционного консультирования и обслуживания пациентов; предоставление гражданам социальных услуг с использованием ИКТ.

Третье — обеспечение конкурентоспособности и технологического развития информационно—коммуникационных технологий: стимулирование применения ИКТ организациями и гражданами; создание условий для развития конкурентоспособной отечественной индустрии информационных и телекоммуникационных технологий; развитие механизмов венчурного финансирования в сфере ИКТ; создание технопарков в сфере высоких технологий; совершенствование законодательства и правоприменительной практики в области использования ИКТ; развитие системы региональной информатизации.

Четвертое — повышение эффективности государственного управления и местного самоуправления, взаимодействия гражданского общества и бизнеса с органами государственной власти: создание «электронного правительства», предусматривающего повышение качества и доступности предоставляемых государственных услуг, упрощение процедуры и сокращение сроков их оказания, повышение открытости информации о деятельности органов государственной власти; обеспечение эффективного межведомственного и межрегионального информационного обмена.

Пятое — противодействие использованию потенциала информационных и телекоммуникационных технологий в целях угрозы национальным интересам России, включая обеспечение безопасности функционирования информационно-телекоммуникационной инфраструктуры и информационных и телекоммуникационных систем.

Инновационный вариант развития предусматривает ускоренное развитие сектора за счет реализации конкурентных преимуществ российской экономики в традиционных секторах, развития новых наукоемких секторов и экономики знаний.

Повышению темпов роста в секторе информационно-коммуникационных технологий будет способствовать активная модернизация его инфраструктуры, рост спроса на информационные услуги, увеличение предпринимательской активности, распространение компьютерной грамотности населения.[35]

Предполагается решение следующих задач:

- модернизация инфраструктуры федеральной почтовой связи, предполагающей реконструкцию объектов почтовой связи, создание инфраструктуры для предоставления почтовых, финансовых, розничных и государственных услуг;

- развитие единой сети электросвязи, в том числе сетей третьего поколения, позволяющих пользоваться видеотелефонной связью, высокоскоростным доступом в Интернет, осуществлять просмотр на мобильном телефоне фильмы и телепрограммы, что привлечет дополнительных клиентов, подключенных к сетям сотовой связи;

- развитие цифрового телерадиовещания, позволяющего обеспечить увеличение количества и качества принимаемых телевизионных программ, организовать получение интерактивных услуг. [34]

По мнению экспертов, порядок развития подсекторов будет следующим. На базе текущих инвестиций и инвестиций ближайших лет (в направлении кабельного ТВ и широкополосного доступа, затем услуг распространения, преодоления цифрового неравенства между регионами, а также в направлении сборки различного ИКТ-оборудования) в первые 5-7 лет сектора будут развиваться ровно с некоторой доминантой ТК, затем, после стабилизации ТК, проявятся инвестиции, сделанные в ИТ-сектор.

Инновационный вариант развития отрасли предполагает к 2020 году рост объема услуг связи по сравнению с 2010 годом более чем в 10 раз (в 2015 году по сравнению с 2012 годом — в 2,6 раза, в 2020 году по сравнению с 2015 годом — в 2,7 раза).

Потребность в дополнительных инвестициях в основной капитал операторов связи за период 2010-2020 годы оценивается в 2,5 трлн. рублей.

Объем рынка информационных технологий к 2020 году возрастет по сравнению с 2010 годом в 5,9 раз. По сравнению с инерционным вариантом предполагаются более высокие темпы изменения структуры в сторону сокращения доли аппаратных средств при одновременном увеличении доли рынка программных средств и рынка услуг. Переход на формирование рынков программных продуктов и предоставления услуг будет основной тенденцией развития информационных технологий и не потребует серьезных капитальных вложений в здания и оборудование. Решающее значение будет иметь развитие высокого образовательного уровня граждан.

|

2010 |

2015 |

2020 |

|||

|

1 вариант |

2 вариант |

1 вариант |

2 вариант |

||

|

Объем услуг связи |

100 |

100 |

100 |

100 |

100 |

|

междугородная, внутризоновая и международная телефонная связь |

10,9 |

5,2 |

5,2 |

4,7 |

4,0 |

|

местная телефонная связь |

12,9 |

6,6 |

6,5 |

5,0 |

4,4 |

|

документальная электросвязь |

7,9 |

12,5 |

12,6 |

15,5 |

16,2 |

|

подвижная электросвязь |

44,0 |

44,9 |

44,9 |

45,2 |

46 |

|

почтовая связь |

6,6 |

5,4 |

5,3 |

4,1 |

3,8 |

Таблица 1 — Структура услуг связи, %

Таблица 2 — Структура рынка информационных технологий, %

|

2010 |

2015 |

2020 |

|||

|

1 вариант |

2 вариант |

1 вариант |

2 вариант |

||

|

Объем рынка информационных технологий |

100 |

100 |

100 |

100 |

|

|

рынок аппаратных средств |

56 |

40,6 |

34,3 |

39,5 |

30,4 |

|

рынок программных средств |

17,8 |

27,3 |

30,3 |

28,1 |

32,6 |

|

рынок услуг |

26,2 |

32,1 |

35,4 |

32,4 |

37 |

Таблица 3 — Основные показатели прогноза развития информационно коммуникационных технологий

|

2010 |

2020 прогноз |

2020 к 2007,% |

|||

|

1 вариант |

2 вариант |

1 вариант |

2 вариант |

||

|

Объем услуг связи, млрд. руб. |

1036 |

8575 |

14002 |

||

|

% в сопоставимых ценах |

589,1 |

995,6 |

|||

|

Объем рынка информационных технологий, млрд. рублей |

450 |

3235 |

6430 |

||

|

% в сопоставимых ценах |

270,3 |

594,5 |

|||

|

Кол-во комп-ов на 100 человек, шт. |

22 |

60 |

87 |

272,7 |

395,5 |

|

Кол-во пользователей Интернет на 100 человек, чел. |

25 |

62 |

90 |

248 |

360 |

Развитию рынка информационных технологий будет способствовать: внедрение информационных технологий в социально-экономическую сферу и государственное управление; развитие отечественного производства в сфере информационно-коммуникационных технологий, в том числе реализация комплекса программных решений по развитию микроэлектроники; оживление ситуации на рынке информационных технологий за счет реализации приоритетных национальных проектов, а также отраслевых и региональных стратегий развития; стимулирование развития рынка информационных технологий, в том числе создание технопарков в области высоких технологий, развитие механизмов венчурного финансирования; продвижение на мировой рынок российских предприятий отрасли информационно-коммуникационных технологий, укрепление позиций России в международных отраслевых организациях; реализация мер налоговой и таможенной политики, нацеленных на стимулирование организаций, действующих в области информационных технологий.

Реализация указанных мероприятий позволит увеличить количество компьютеров на 100 человек в 2020 году по сравнению с первым вариантом в 1,45 раза до 87 единиц. Количество пользователей сети Интернет на 100 человек населения по сравнению с первым вариантом возрастет в 2020 году в 1,45 раза до 90 единиц.[33]

В период до 2020 года будут решены следующие задачи: полная телефонизация населенных пунктов; расширение состава универсальной услуги; обновление и развитие государственной группировки спутниковых систем связи и вещания гражданского назначения; развитие цифрового телерадиовещания; создание интегрированной инфраструктуры, обеспечивающей взаимодействие органов государственной власти и органов местного самоуправления; создание на базе национального оператора почтовой связи универсального логистического и информационного оператора; дальнейшее развитие систем связи на базе цифровых электронных систем; развитие подвижной радиотелефонной связи третьего и следующих поколений; проведение конверсии радиочастотного спектра; внедрение единой системы координатно-временного и навигационного обеспечения; создание и непрерывное функционирование технопарков в сфере высоких технологий.

Таблица 4 — Основные показатели развития информационно-коммуникационных технологий и связи

|

показатель |

2010 |

2020 |

|

|

1 вариант |

2 вариант |

||

|

Доля ИКТ в структуре ВВП % |

4,5 |

7,1 |

11,5 |

|

Превышение темпов прироста объема услуг связи над темпами прироста ВВП, раз |

2,3 |

1,8 |

3,2 |

|

Доля программных средств и услуг в объеме рынка информационных технологий |

60,5 |

69,6 |

|

Выводы и предложения

Основные вызовы, ограничения и риски благоприятного развития рынка связи и коммуникации связаны с действием

Высокая степень государственного регулирования, прежде всего, в части выдачи свободных радиочастот и лицензирования деятельности, потенциально замедляющая распространение ряда новых услуг (по-видимому, особенно в среднесрочной перспективе).

Специфический риск развития этого крайне быстрорастущего сектора — опасность неверной оценки новых открывающихся альтернатив и возможностей развития при принятии решений об инвестировании.

Для отдельных сегментов (почтовые, телеграфные, «стандартные» телефонные услуги, радиовещание) — медленные темпы роста рынков или абсолютное сокращение их масштабов вследствие изменений в структуре спроса («естественное отмирание»).

Кроме того, следует учитывать специфический фактор развития сектора, приходящийся на среднесрочную перспективу. Это переход заметной части сегментов отрасли (мобильная связь, услуги по передаче данных) от режима «экспоненциального роста» к режиму «медленного роста», формирующий ряд вызовов для компаний: смену приоритетов развития, схем управления и т.п.

Одной из первоочередных задач является создание (в том числе, через адаптацию импортных решений в сфере ИКТ) конвергентных технологий, объединяющих достижения ИКТ (датчики, коммуникационные устройства и др.) и средне-технологичное машиностроительное производство (причем, как на всех этапах производства — разработки, производства и модернизации продукции, так и собственно машино-технической продукции).

Отставание по этим направлениям грозит несоответствием российских машин и оборудования мировым стандартам.

Не подлежит сомнению тот факт, что огромное влияние на состояние отрасли оказывает кризисное положение российской электронной промышленности, развитие которой за последние пятнадцать лет в России было фактически заморожено: отсутствие спроса на производимую продукцию и инвестиций для технического перевооружения привели к разрушению кооперационных связей и существенному росту отставания от мировых лидеров в сфере микроэлектроники.

По данным Федерального агентства по промышленности РФ, сегодня утрачено от 40 до 50 % отечественных технологий и разработок 1970-80-х гг., доля российских производителей на рынке в среднем составляет 10-15%, а в ряде сегментов она упала практически до нуля.

Цель государственной политики в сфере радиоэлектронной промышленности заключается в повышении уровня технологического развития отечественной радиоэлектронной промышленности до мирового уровня и повышении конкурентоспособности ее продукции на внутреннем и мировом рынках сбыта.

Объем продаж продукции радиоэлектронной промышленности в 2013 году должен возрасти в 2,2 раза по сравнению с 2010 годом, а в 2015 году — в 5 раз. К 2013 году в серийном производстве будет достигнут технологический уровень изделий микроэлектроники 0,13-0,09 мкм, а в 2015 году — 0,045 мкм.

Приоритетными направлениями развития радиоэлектронной промышленности станут:

создание современной научно-технической и производственно-технологической базы,

создание научно-технического задела по перспективным технологиям и конструкциям электронных компонентов, унифицированных узлов и блоков радиоэлектронной аппаратуры в обеспечении российской продукции и стратегически значимых систем.

обеспечение отечественных стратегических радиоэлектронных средств и систем российской электронной компонентной базой.

В числе приоритетных направлений:

- вакуумная сверхвысокочастотная электроника — поддержание и развитие в этой области технологий, соответствующих мировому уровню;

- унификация электронных модулей и базовых несущих конструкций, сокращение номенклатуры составных частей радиоэлектронной аппаратуры в два раза при постоянном объеме производства ведет к снижению издержек на 20-25% при падении скорости работ в полтора раза и значительном снижении резервного фонда запасных частей;

- освоение типовых базовых технологических процессов производства унифицированных электронных модулей, устройств и аппаратуры. В рамках программы предусматривается организация ряда производств, на которых будут изготавливаться унифицированные электронные модули;

— развитие технологий создания радиоэлектронных систем и комплексов. В рамках этого направления планируется разработать новые технологии создания радиоэлектронных информационно-управляющих систем и комплексов, технологии обеспечения информационной безопасности, технологии обработки сигналов.

Согласно «сценариям для российской электронной промышленности» ожидается, что в 2015 году объем продаж продукции электронной промышленности составит не менее 45 млрд. рублей в год, в 2025 году — 350 млрд. рублей. Это позволит решить задачи обеспечения потребностей отраслей страны, в том числе создания стратегически важной аппаратуры и систем, а также уже в 2015 году резко уменьшить долю используемой импортной ЭКБ в общем объеме ее закупок предприятиями радиоэлектронного комплекса. Для достижения этих целей необходимо развитие сети межотраслевых и отраслевых центров проектирования микроэлектронных компонентов.

В 2015 году объем продаж продукции радиоэлектронной промышленности возрастет в 2,2 раза по сравнению с 2011 годом, а в 2015 году — в 5 раз. К 2015 году в серийном производстве будет достигнут технологический уровень изделий микроэлектроники 0,13-0,09 мкм, а в 2015 году — 0,045 мкм. В дополнение к ФЦП «Развитие ЭКБ» Минпромэнерго разработана самостоятельная программа развития радиоэлектронной промышленности на период до 2015 года[13].

Мероприятия программы полностью содержат направления работ подпрограммы и учитывают интересы всех заказчиков.

В период до 2015 г. основным направлением будет поддержка проектов, направленных на восстановление научно-технологической базы с использованием импортных технологий. Здесь приоритетами развития должны стать сверхвысокочастотная электроника, радиационно-стойкая электронная компонентная база, микросистемная техника, микроэлектроника; технологии создания радиоэлектронных систем и комплексов, развитие сети межотраслевых и отраслевых центров проектирования микроэлектронных компонентов. [31]

Далее, в период 2015-2025 гг. и дальнейшую перспективу, планируется переход к внедрению грид-технологий (grid computing technology).

Внедрение подобных технологий позволит обеспечить становление на базе ИКТ системы непрерывного обучения (lifelong learning — обучения в течение жизни).

На этот этапе наиболее важным станет переход от технико-внедренческих зон, связанных с оффшорным программированием к развитию технологий «программного проектирования», в частности создание методов инженерного проектирования программ (software engineering), связанных с т.н. технологиями «автоматного программирования».

В целом, несмотря на объективные трудности, прежде всего тяжелые «стартовые» условия, перспективы развития ИКТ внутри России, направленные на удовлетворение растущего внутреннего спроса, следует оценить как довольно благоприятные. По новой продукции и ИТ-секторам возможно доминирование российских ИКТ-продуктов, по остальным возможно если не импортозамещение, то ослабление зависимости от импорта до уровня, обеспечивающего информационную безопасность страны.

Напротив, возможности предложения российских технологий, продукции и услуг на мировом рынке ограничены. Мировой рынок ИКТ является высоко конкурентным и самодостаточным (причем имеются избыточные производственные мощности), в основных секторах которого действуют мощные ТНК. Поэтому выход на данный рынок с конкурентоспособными предложениями является весьма неординарной задачей.

Участники рынка ИКТ отмечают, что в настоящее время Россия демонстрирует целенаправленную государственную политику по развитию ИКТ, а разработчики и производители ИКТ-продуктов — энтузиазм, желание переломить тенденцию национальной зависимости от импорта оборудования и ПО, занять значимую позицию на глобальном рынке в статусе экспортера ПО.[32]

Список используемой литературы

[Электронный ресурс]//URL: https://drprom.ru/kursovaya/svyaz-i-telekommunikatsii-v-mirovoy-ekonomike/

1 Федеральный закон от 26.07.2006 № 149-ФЗ «Об информации, информационных технологиях и о защите информации».

Федеральный закон от 07.07.2003 № 126-ФЗ «О связи».

Федеральный закон от 17.07.1999 № 176-ФЗ «О почтовой связи»

-Закон РФ от 27.12.1991 N 2124-1 «О средствах массовой информации».

— Федеральный закон от 18.07.1995 N 108-ФЗ «О рекламе».

— Распоряжение Правительства Российской Федерации от 6.10.2011 г.

Адрианов В. Россия в мировом процессе развития средств связи, компьютеризации и информатизации//Экономист, 2008, №8

Багиев Г.Л, Тарасичев В.Л, Анн Х. Маркетинг.- М:экономика,2007

9 Голубкова Е.Н. Маркетинговые коммуникации.- М: Финпресс,2011

10 Мильчакова Н. Телекоммуникации в России: структурные реформы и повышение капитализации компаний//Вопросы экономики, 2007, №7

11 Нижегородцев Р. Об информационной экономике //РЭЖ, 2008, №4

12 Сидоров А., Байнев В. Информация как экономическая категория//ЭКО, 2009, №8

Синецкий И.И. Основы коммерческой деятельности, М; 2008

14 Соловьев Б.А. и др. Словарь-справочник: Школа маркетинга

Феоктистова Е.М., Краснюк И.Н Маркетинг: теория и практика, Москва, Высшая школа, 2009.