себестоимость учёт калькулирование

В современных условиях становления рыночной экономики и совершенствования управления, выработки новой стратегии развития предприятий усиливаются роль и значение системы бухгалтерского учета. Одним из наиболее емких участков бухгалтерского учета являются учет затрат на производство и калькулирование себестоимости выпускаемой продукции, выполняемых работ или оказанных услуг. Успех фирмы зависит от формирования себестоимости по нескольким причинам: 1) затраты на производство изделия выступают важнейшим элементом при определении справедливой и конкурентноспособной продажной цены; 2) информация о себестоимости продукции часто лежит в основе прогнозирования и управления производством и затратами; 3) знание себестоимости необходимо для определения сальдо материальных счетов на конец отчетного периода.

Именно этими причинами обусловлен выбор темы курсовой работы.

Целью курсовой работы является изучение затрат и выявление резервов снижения себестоимости продукции, выпускаемой на ОАО «Славянка». Т.к. ОАО «Славянка» является одним из ведущих в РБ предприятий лёгкой промышленности, занимающимся пошивом женской, мужской и детской верхней одежды. Для удержания ведущих позиций на внутреннем рынке и завоевания новых мировых рынков необходимо, прежде всего, производить конкурентоспособную продукцию. Чтобы выдержать ценовую конкуренцию производимая продукция должна иметь как можно меньшую себестоимость, а для этого необходимо правильно организовать учёт по всем направлениям деятельности предприятия.

Для достижения поставленной цели в работе решены

изучена сущность, структура и пути снижения себестоимости продукции (работ, услуг);

- приведена классификация затрат;

- рассмотрены учёт и распределение материальных затрат ,оплата труда ,общепроизводственные затраты и общехозяйственные расходы ;

- изучены основные методы учета затрата и калькулирование себестоимости продукции , а также основные пути их совершенствования в условиях применения ЭВМ.

1. СЕБЕСТОИМОСТЬ ПРОДУКЦИИ (РАБОТ, УСЛУГ) И КЛАССИФИКАЦИЯ ЗАТРАТ НА ИХ ПРОИЗВОДСТВО

Выручка от реализации продукции, отражение в учете и в отчетности

... направлениям: выручка от основной деятельности, поступающая от реализации продукции (выполненных работ, оказанных услуг); выручка от инвестиционной деятельности, выраженная в виде финансового результата от продажи внеоборотных активов, реализации ценных бумаг; выручка от финансовой деятельности. Общая выручка складывается из выручки ...

1.1 ЗНАЧЕНИЕ, ЗАДАЧИ И ОБЪЕКТЫ УЧЁТА ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ (РАБОТ, УСЛУГ)

Сырьё, материалы, покупные изделия, полуфабрикаты , работы и услуги производственного характера на промышленных предприятиях, в т.ч. и на ОАО «Славянка», занимают почти 70% всех затрат на производство продукции. Этим обусловлена необходимость особо точного учёта использования сырья и материалов в производстве, поскольку экономия материальных затрат снижает себестоимость продукции и потребность в ресурсах.

Учет затрат на производство продукции представляет собой совокупность процедур по обобщению и систематизации данных о затратах живого и овеществлённого труда, формирующих себестоимость выпускаемой продукции (работ, услуг ).

Основными задачами учета затрат на промышленном предприятии, в т.ч. и на ОАО «Славянка», являются:

1. Предоставление информации для контроля за соблюдением установленных норм и нормативов, лимитов и смет расходов;

2. Предоставление всех необходимых показателей производственной деятельности — по предприятию целом и по его структурным подразделениям (объём выпуска и себестоимость продукции ; выполненные работы; результаты деятельности вспомогательных производств и хозяйств; другие расходы);

- Своевременное выявление непроизводственных расходов и потерь, внутренних резервов для снижения себестоимость продукция ;

- Обоснованное исчисление фактической себестоимости продукции , правильное составление отчётных калькуляций себестоимости изделий, работ и услуг ;

- Определение результатов деятельности бригад, цехов, участков, отделов и служб предприятия и др.

В зависимости от условий специфики производства объектами учета затрат могут быть: изделия, работы и услуги , заказы, агрегаты, полуфабрикаты и др. На ОАО «Славянка» объектом учета затрат являются изделия.

1.2 СУЩНОСТЬ И ЗНАЧЕНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ, ПУТИ И РЕЗЕРВЫ ЕЁ СНИЖЕНИЯ НА ПРОМЫШЛЕННОМ ПРЕДПРИЯТИИ

Себестоимость продукции (работ, услуг) является одним из важнейших обобщающих экономических показателей деятельности промышленных предприятий и объединений РБ, представляющий собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Себестоимость показывает, во что обходится предприятию выпускаемая им продукция /1, с. 226/.

Себестоимость отражает результаты хозяйственной деятельности предприятия, а также является инструментом оценки технико-экономического уровня производства и труда, качества управления и т.п. Она выступает как исходная база для формирования цен, а также оказывает непосредственное влияние на величину прибыли, уровень рентабельности и образование общегосударственного денежного фонда — бюджета /2, с. 539-540/.

Главный мотив деятельности любой фирмы в рыночных условиях — это максимизация прибыли. Реальные возможности реализации этой цели ограничены издержками производства и спросом на выпускаемую продукцию.

по источникам и по факторам

[Электронный ресурс]//URL: https://drprom.ru/kursovaya/uchet-sebestoimosti-produktsii/

Факторы — это технико-экономические условия, под влиянием которых изменяются издержки.

Разработка мероприятий по снижению расхода потребления электроэнергии ...

... различные передвижные устройства (подстанции, испытательные станции, установки масляного хозяйства). 1.2 Снижение расхода электроэнергии на "собственные нужды" электроустановок Применение для электрообогрева зданий и сооружений подстанций, распределительных пунктов трансформаторных подстанций и т.д. нагревательных ...

Основными источниками снижения издержек производства и реализации продукции являются:

1. Снижение расходов сырья, материалов, топлива и энергии на единицу продукции;

2. Уменьшение размера амортизационных отчислений, приходящихся на единицу продукции;

- Снижение расхода заработной платы на единицу продукции;

- Сокращение административно-управленческих расходов;

- Ликвидация непроизводственных расходов и потерь.

Технико-экономические факторы объединяются в 2 крупные группы:. Внутрипроизводственные — факторы, которые могут управляться со стороны предприятия (совершенствование норм расхода материальных ресурсов, внедрение прогрессивной технологии, повышение уровня механизации и автоматизации производства и т.д.).

II. Внепроизводственные — факторы, на которые предприятие не может оказать влияние (цены на сырьё, материалы и оборудование, ставки налогов и отчислений, включаемых в состав издержек предприятия и т.д.).

Резервы снижения себестоимости продукции (работ, услуг) выявляются на стадии планирования и процессе выполнения планов /12, с. 240-241/.

По видам затрат резервы подразделяются на группы, связанные с экономией материальных ценностей ,транспортно-заготовительные расходы , снижением и устранением брака, расходов на обслуживание и управление производством на единицу продукции.

Классификация резервов приведена в приложении А.

Можно выделить следующие основные направления снижения себестоимости продукции промышленного предприятия:

- Повышение технического уровня производства — это внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов;

- прочие факторы, повышающие технический уровень производства;

- b) Совершенствование организации производства и труда — это совершенствование управления производством и сокращения затрат на него;

- улучшение использования основного фонда;

- сокращение транспортно-заготовительных расходов;

- другие факторы, повышающие уровень организации производства;

- Улучшение использования природных ресурсов. Здесь учитывается: изменение состава и качества сырья;

- изменение продуктивности работ при добыче природного сырья;

- изменение других природных условий;

- Отраслевые и прочие факторы: ввод и освоение новых цехов, производственных единиц и производственные прочие факторы.

ОАО «Славянка» относится к материалоёмким предприятиям, т.к. материальные затраты имеют большой удельный вес в себестоимости продукции . Следовательно, снижение материальных затрат является одним из основных направлений снижения себестоимости .

Снижение материалоёмкости продукции в большей степени зависит от снижения норм расхода на пошив каждого изделия.

Кроме материальных затрат, на ОАО «Славянка» большой удельный вес имеет и заработная плата. Поэтому необходимо также изыскивать и резервы снижения фонда заработной платы.

Систематическое снижение себестоимости продукции (работ, услуг ) является одним из основных условий повышения эффективности производства.

3 КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ (РАБОТ, УСЛУГ)

Затраты на производство разнородны по составу, экономическому назначению, роли изготовления и реализации продукции, в зависимости от объёма производства и т.п. Это вызывает необходимость группировки затрат по определённым признакам.

Анализ и управление затратами и себестоимостью

... производства; улучшение организации производства и труда; улучшение использования природных ресурсов; развитие производства. продукции может измениться объема продукции; структуры продукции; уровня переменных затрат на единицу продукции; суммы постоянных расходов. Важным разделом управления себестоимостью продукции является анализ взаимосвязи себестоимости, объема продаж и ...

При планировании и калькулировании себестоимости продукции важную роль играет классификация по экономическим элементам и статьям калькуляции.

Под элементами затрат понимается перечень однородных затрат в денежном выражении по их видам.

Затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по следующим элементам: материальные затраты (за вычетом стоимости возвратных отходов); расходы на оплату труда; отчисления на социальные нужды; амортизация основных средств и нематериальных активов; прочие затраты /3, с. 364-365/.

Группировка затрат по экономическим элементам показывает материальные и денежные затраты предприятия без распределения их на отдельные виды продукции и другие хозяйственные нужды. Но по экономическим элементам нельзя, как правило, определить себестоимость единицы продукции. Поэтому затраты учитываются по статьям калькуляции — в зависимости от их назначения места возникновения /4, с. 274/.

Выделяют следующие статьи калькуляции:

1) Сырьё и материалы;

2) Покупные полуфабрикаты ;

- Топливо и энергия на технологические цели;

- Возвратные отходы (вычитаются);

- Основная заработная плата производственных рабочих;

- Дополнительная заработная плата производственных рабочих;

- Отчисления в бюджет и фонд социальной защиты населения от средств на оплата труда ;

- Расходы на подготовку и освоение производства;

9) Износ инструментов и приспособлений целевого назначения и прочие расходы;

10) Общепроизводственные затраты ;

- Общехозяйственные расходы ;

- Потери от брака;

- Прочие производственные расходы;

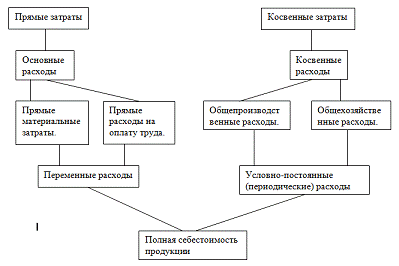

- Итого производственная себестоимость .

14) Коммерческие расходы;

- Итого полная себестоимость .

Для целей учёта, анализа, планирования, управления и контроля используют также другие классификации.

I. По технико-экономическому назначению:

2) Накладные — связаны с обслуживанием, организацией и управлением.

II. По целесообразности:

1) Производительные — связаны с выпуском готовой продукции ;

2) Непроизводительные — расходы, не предусмотренные сметой (потери от простоев, брака и др.).

III. По отношению к объёму производства:

- Переменные — величина расходов находится в прямой зависимости от изменения объёма производства (затраты сырья);

2) Условно-постоянные — величина расходов до определённой степени не зависит от объёма производства (расходы по управлению).

IV. По отношению к отчётному периоду:

1) Затраты текущего периода — производимые при выпуске продукции и относимые на себестоимость ;

- Затраты будущих периодов, произведённые в предыдущих периодах, но относящиеся к отчётному периоду (расходы на освоение новых производств);

3) Предстоящие затраты, досрочно включённые в состав затрат отчётного периода (резервы для оплаты предстоящих отпусков) /5, с.7-8/.

Классификация затрат на производство продукции приведена в приложении Б.

Классификация систем учета затрат на производство и калькуляция продукции

... должно быть рентабельным. Его рентабельность определяется выгодностью производства отдельных товаров и удельным весом высокорентабельных изделий в общем объеме производства. Система учета производственных затрат организуется на каждом предприятии по-разному. В ...

2. УЧЁТ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ И КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ (РАБОТ, УСЛУГ) НА ОАО «СЛАВЯНКА»

2.1 УЧЁТ И РАСПРЕДЕЛЕНИЕ МАТЕРИАЛЬНЫХ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ

Для учета затрат на производство продукции (работ, услуг) предназначен активный счёт 20 «Основное производство». Дебетовое сальдо (остаток) по счёту 20 составляет затраты, относящиеся к незавершенному производству . В течение месяца по Дебету счёта 20 собираются прямые затраты, обусловленные технологическим процессом изготовления продукции. Расходы на управление производством и его обслуживание являются косвенными затратами. Они в течение месяца собираются по Дебету счёта 25 «общепроизводственные затраты » и Дебету счёта 26 «общехозяйственные расходы ». В конце месяца косвенные затраты распределяются между видами продукции пропорционально принятой базе распределения и полностью переносятся в Дебет счёта 20. Счета 25 и 26 закрываются, сальдо не имеют и в балансе не отражаются. Дебетовый оборот по счёту 20 составляет производственную себестоимость Продукции .

По Кредит счёта 20 отражаются затраты, уменьшающие фактическую себестоимость готовой продукции, в т.ч. стоимость:

- возвратных отходов производства;

- окончательно забракованной продукции;

- неиспользованных материалов, которые не соответствуют технологическому процессу производства;

- недостачи в незавершенном производстве , выявленной при инвентаризации и др.

Сумма фактической себестоимости ГОТОВОЙ ПРОДУКЦИИ отражается по Кредиту счёта 20 и вместе с другими затратами по Кредиту этого счёта составляет кредитовый оборот. В конце месяца она списывается в Дебет активного счёта 43 «Готовая продукция» проводкой /6, с. 73-74/:

Ø Дт 43 Кт 20.

Общая схема УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТО ПРОДУКЦИИ приведена в приложении В.

В большинстве отраслей расход материалов распределяется по видам изготавливаемой из них продукции прямым путём, т.е. непосредственно по данным первичных документов.

На ОАО «Славянка» прямые затраты учитываются по каждому виду изделия и по моделям. Покупные изделия (фурнитура), полуфабрикаты , а также затраты на оплату услуг производственного характера по выполнению отдельных операций по изготовлению продукции, обработке сырья и материалов, оказываемых сторонними организациями, также относятся на себестоимость Продукции прямым путём.

Однако в тех случаях, когда из одного сырья (материалов) вырабатывается несколько видов или сортов продукции, прямое отнесение материальных ценностей не всегда возможно. В этом случае на ОАО «Славянка» распределение израсходованных материалов по видам продукции производится с помощью нормативного метода, т.е. фактический расход материалов рассчитывается исход из отношения стоимости израсходованных для производства нескольких видов продукции к расходу по нормам на фактически изготовленную продукцию.

На основании информации о распределении материалов, содержащейся в первичных документах по учёту расходов материалов, составляется ведомость (разработочная таблица формы 1) или машинограмма.

Данные разработочных таблиц формы 1 или машинограмм распределения материалов записываются в ведомости 12 для учета затрат цехов /приложение Г/ и ведомости 15 /приложение Д/ по учёту общехозяйственных расходов , расходов будущих периодов, резервы предстоящих расходов и платежей, а также внепроизводственных расходов. Итоги этих ведомостей переносятся в журнал-ордер 10, где обобщаются затраты на производство, включаемые в себестоимость Продукции /приложение Е/.

Анализ производства и себестоимости продукции животноводства ...

... теоретические аспекты себестоимости продукции животноводства, методические основы ее исчисления; производится экономическая характеристика предприятия, анализ состояния отрасли животноводства, затрат на производство продукции; характеризуются факторы, определяющие уровень себестоимости продукции; определяются пути увеличения производства и снижения себестоимости продукции животноводства. Решение ...

2 УЧЁТ ЗАТРАТ НА ОПЛАТУ ТРУДА, ПОРЯДОК ИХ ВКЛЮЧЕНИЯ В СЕБЕСТОИМОСТЬ ПРОДУКЦИИ (РАБОТ, УСЛУГ)

Труд работающих является необходимой составной частью процесса производства, потребления и распределения созданного продукта. Участие работающих в доле вновь созданных материальных благ выражается в виде заработной платы, которая является основным источником доходов работающих. Основная ЗАРАБОТНАЯ ПЛАТА производственных рабочих-сдельщиков обычно прямо включается себестоимость Продукции , а основная ЗАРАБОТНАЯ ПЛАТА повременщиков и доплаты распределяются на основе расчёта сметных ставок этих расходов на единицу продукции, вычисленных исходя из объёма производства, перечня рабочих мест и норм обслуживания.

Дополнительная заработная плата относится на себестоимость Продукции пропорционально основной, а отчисления на социальное страхование — пропорционально основной и дополнительной заработная плата .

НА ОАО «Славянка» заработная плата рабочих относится на себестоимость Продукции прямым путём, а заработная плата технологов, мастеров, управленческого персонала и вспомогательных рабочих — косвенным путём.

Распределение основной, дополнительной заработной платы и отчислений на социальные нужды по кодам производственных затрат производится в разработочной таблице формы 1 или соответствующей машинограмме.

Данные этой таблицы записываются в ведомости 12, 15 и журнал-ордер 10 по Дебету счетов учёта затрат (20, 23, 25, 26, 28, 97…) и Кредиту счетов 70, 68, 69 / 9, с. 133-134/.

Для синтетического учета затрат на оплату труда на промышленных предприятиях, в т.ч. и на ОАО «Славянка», используется счёт 70 «Расчёты с персоналом по оплате труда ». По Кредиту счёта 70 отражаются все начисления заработной платы, как из Фонда ОПЛАТЫ ТРУДА, так и из других источников. По Дебету счёта 70 отражаются удержания из заработной платы и выплаченные суммы авансов заработной платы / 6, с. 68/.

3 УЧЁТ И РАСПРЕДЕЛЕНИЕ ОБЩЕПРОИЗВОДСТВЕННЫХ И ОБЩЕХОЗЯЙСТВЕННЫХ РАСХОДОВ

ОБЩЕПРОИЗВОДСТВЕННЫЕ ЗАТРАТЫ и ОБЩЕХОЗЯЙСТВЕННЫЕ РАСХОДЫ относятся к косвенным расходам.

ОБЩЕПРОИЗВОДСТВЕННЫЕ ЗАТРАТЫ — это расходы, связанные с обслуживанием основных и вспомогательных цехов и управлением ими, а ОБЩЕХОЗЯЙСТВЕННЫЕ РАСХОДЫ — это расходы, связанные с обслуживанием и управлением предприятием в целом.

Синтетический учёт ОБЩЕПРОИЗВОДСТВЕННЫХ ЗАТРАТ ведётся на счёте 25 на соответствующем субсчёте. Аналитический учёт этих расходов ведётся в ведомости 12 и машинограммах. Итоговые суммы ведомости по фактическим расходам в конце месяца переносятся в журнал-ордер 10.

По окончании месяца ОБЩЕПРОИЗВОДСТВЕННЫЕ ЗАТРАТЫ полностью распределяются по каждому цеху в отдельности между годной продукцией и исправимым браком, между готовой продукцией и незавершенным производством , а также между изделиями.

В зависимости от особенностей производств применяются несколько методов распределения общепроизводственных затрат пропорционально:

Себестоимость производства продукции растениеводства и пути её ...

... при минимуме затрат. Целью курсовой является анализ затрат и структуры себестоимости производства продукции растениеводства в КУСХП "Полота", а так же выявление путей её снижения. В ходе выполнения курсовой работы необходимо решить следующие задачи: раскрыть сущность себестоимости производства продукции растениеводства как ...

- Основной заработной платой производственных рабочих + расходы на содержание и эксплуатацию оборудования (наиболее распространён);

2) Основной заработной платой производственных рабочих;

- Затратам по переделу;

- Количеству изготовленной продукции.

ОБЩЕХОЗЯЙСТВЕННЫЕ РАСХОДЫ учитываются на счёте 26 и включают 4 группы расходов:. Расходы на управление предприятием (оплата труда аппарата управления предприятием; командировки и перемещения; прочие расходы /канцелярские, оплата различных услуг/);

- II. Общехозяйственные расходы (содержание персонала неуправленческого характера;

- охрана труда и окружающей среды и др.).. Сборы и отчисления;. Общезаводские непроизводительные расходы.

Аналитический учёт ОБЩЕХОЗЯЙСТВЕННЫХ РАСХОДОВ ведётся в ведомости 15 или машинограммах по предприятию в целом, но в разрезе статей утверждённой номенклатуры. Итоги ведомости 15 в конце месяца переносятся в журнал-ордер или 10/1 / 9, с. 135-140/.

На ОАО «Славянка» общепроизводственные затраты и общехозяйственные расходы распределяются пропорционально сумме основной заработной платы .

4 СВОДНЫЙ УЧЁТ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ (РАБОТ, УСЛУГ)

Комплекс учётных работ, связанных с группировкой затрат по статьям расходов, с размежеванием затрат между товарным выпуском и незавершенным производством , а также местам возникновения этих затрат и видам продукции называют сводным учётом затрат на производство /9, с. 146/.

Сводный учет затрат на производство продукции ведётся по двум вариантам:

v Полуфабрикатный — применяется в чёрной, цветной металлургии, химической, текстильной и других промышленностях. В данном случае происходит обособленное выявление себестоимости полуфабрикатов собственного производства, стоимостной учёт по цехам или переделам и, следовательно, только поцеховой учёт расходов. Передача полуфабрикатов в иные цеха для дальнейшей обработки производится непосредственно или через склады. На фактическую себестоимость изготовленных полуфабрикатов бухгалтерии делается запись:

Ø Дт 21 «полуфабрикаты собственного производства» Кт 20.

Недостатком данного метода является то, что в сводных данных по предприятию затраты дублируются на сумму внутрипроизводственных оборотов.

v Бесполуфабрикатный — не предусматривается выявление и исчисление себестоимости полуфабрикатов своего производства. Движение полуфабрикатов отражается лишь в количественном (натуральном) выражении. Главным признаком этого варианта является определение себестоимости только готовой продукции . Данный вариант учет затрат применяют на предприятиях машиностроения, металлообработки, лёгкой промышленности /9, с. 147-148/, в т.ч. и на ОАО «Славянка».

2.5 ОЦЕНКА И УЧЁТ НЕЗАВЕРШЁННОГО ПРОИЗВОДСТВА

Под НЕЗАЕРШЕННЫМ ПРОИЗВОДСТОМ понимается продукция, не прошедшая всех стадий обработки и установленных испытаний на данном предприятии, неукомплектованная, а также не принятая техническим контролем или заказчиком.

Различают оперативный и бухгалтерский учёт незавершенного производства .

Оперативный учёт ведётся в натуральном выражении на основании первичных документов по учёту выработки и внутризаводскому движению полуфабрикатов . В зависимости от видов производств различают подетально-пооперационный учёт (используется в серийных производствах) и подетальный учёт (в массовых производствах) /9, с. 142/.

Организация учета затрат на производство по статьям калькуляции

... практиков учета. Этим характеризуется актуальность темы курсовой работы. Калькулирование себестоимости основного производства осуществляется по трем основным калькуляционным статьям: основные материалы; труд основных производственных рабочих; производственные накладные расходы. Цель курсовой работы – изучить организацию учета затрат на производство по статьям калькуляции. В ...

Бухгалтерский учёт ведётся в денежном выражении с привлечением данных оперативного учёта и инвентаризации о себестоимость единицы деталей. Инвентаризуется незавершенное производство не реже одного раза в год, а в химической , лёгкой, пищевой и некоторых других отраслях — ежемесячно.

Оценка незавершенного производства зависит от варианта сводного учет затрат на производство продукции. В условиях бесполуфабрикатного варианта полуфабрикаты собственного производства оцениваются по затратам каждого цеха-изготовителя, а общая величина незавершенного производства определяется суммированием затрат всех цехов. При полуфабрикатном варианте детали и узлы оцениваются по месту их нахождения и по затратам цехов (и только), где находятся полуфабрикаты .

Информация о себестоимости незавершенного производства группируется в том же порядке, в котором ведётся учет затрат на производство продукции, т.е. по изделиям, группам продукции /1, с. 214-215/.

6 ОСНОВНЫЕ МЕТОДЫ УЧЁТА ЗАТРАТ НА ПРОИЗВОДСТВО И КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ (РАБОТ, УСЛУГ)

Для управления хозяйственной деятельностью предприятия и обоснованного ценообразования необходимо знать затраты не только в целом по предприятию, но и на единицу изделия, т.е. калькулировать его себестоимость. Калькуляция — это расчёт себестоимости единицы Продукции (работ, услуг ) /9, с. 148/.

Метод учет затрат и калькулирование себестоимости продукции — это совокупность приёмов и способов, позволяющих определить себестоимость всей товарной продукции и её отдельных видов.

Существуют следующие методы КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ :

1. Простой (попроцессный) — применяется на предприятиях добывающей (угольной, нефтяной) и обрабатывающей промышленности (текстильной, химической), выпускающих однородную продукцию, где незавершенное производство отсутствует /5, с. 32/.

Среднюю себестоимость единицы продукции при данном методе определяют делением всех произведённых за месяц затрат на количество готовой продукции за этот период /9, с. 149/.

2. Попередельный — применяется в сложных производствах с массовым выпуском многономенклатурной продукции, однородной по сырью (в металлургической, химической, текстильной промышленности).

Материалы проходят несколько стадий технологической обработки (переделов), каждый из которых завершается созданием полуфабриката или готовой продукции . При этом продукция одного передела является полуфабрикатом для второго и т.д.

Этот же метод учет затрат и калькулирование себестоимости продукции применяется и на ОАО «Славянка».

3. Позаказный — применяется на предприятиях с мелкосерийным или индивидуальным производстве (в судо-, самолётостроении).

Сущность — прямые затраты учитываются по статьям калькуляции по отдельным производственным заказам. Остальные затраты учитываются по местам их возникновения и статьям и включаются в себестоимость отдельных заказов в соответствии с установленной базой распределения. При этом объектом учет затрат и объектом калькулирование себестоимости продукции является отдельный производственный заказ. Общая себестоимость заказа определяется как сумма прямых и косвенных затрат. А себестоимость единицы продукции — как отношение затрат по заказу за месяц и количества выпущенной продукции по данному заказу за месяц /5, с. 35/.

Учет движения готовой продукции на предприятии по производству ...

... Учет и формирование затрат на производство запасов осуществляется организацией в порядке, установленном для определения себестоимости соответствующих видов продукции. В соответствии с пунктом 59 Положения по ведению бухгалтерского учета и отчетности в РФ, готовая продукция ...

4. Нормативный — наиболее распространён в крупносерийном и массовом производствах. При этом методе в основу калькуляции фактической себестоимости отдельного вида продукции положена заранее составленная калькуляция нормативной себестоимости данного вида продукции по действующим нормам расхода материальные затраты , трудовых и других видов затрат. Фактическая себестоимость Продукции (Сф) определяется в конце месяца: к затратам по нормам (Зн) добавляют или вычитают отклонения от норм (Он) и добавляют или вычитают изменения норм (Ин):

Сф = Зн +(-) Он +(-) Ин.

Учёт отклонений от норм организуют так, чтобы можно было своевременно выявить их причины и виновников, от которых они зависят, которыми оформляются отклонения от норм — это наряды, накладные требования и другие с красной полосой.

Важное значение имеет также учёт изменений норм. Правильная организация такого учёта даёт возможность усилить контроль за снижением затрат, что в конечном итоге влияет на финансовый результат предприятия /9, с. 150/.

3. ПУТИ СОВЕРШЕНСТВОВАНИЯ УЧЁТА ЗАТРАТ НА ПРОИЗВОДСТВО И КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ (РАБОТ, УСЛУГ) В УСЛОВИЯХ ПРИМЕНЕНИЯ ЭВМ

Технический прогресс и переход к рыночным отношениям предъявляют все более высокие требования к управлению экономикой, а вместе с тем и к бухгалтерскому учету, являющемуся одним из поставщиков необходимой для управления информации. Первичный учет и существующая система информации о затратах на производство и калькулирование себестоимости продукции на ОАО «Славянка» имеет некоторые недостатки. К ним относятся:

- запаздывание поступления и представления информации, что обусловливает задержку в принятии решений;

- дублирование информационных потоков в различных органах управления процессом производства продукции и снижения ее себестоимости; в ряде случаев вынужденный отказ от некоторой части учетной информации в связи с трудностями ее обработки в условиях недостаточной механизации работ по учету фактических затрат на производство и калькулированию себестоимости продукции.

Кроме того, многообразие и большой объем данных первичного учета, различные условия их получения и регистрации, многочисленность возникновения исходной первичной информации, значительная сложность процесса заполнения их носителей создают определенные трудности по проведению работы на первой стадии учетного процесса.

Возможным направлением совершенствования этих проблем является внедрение автоматизации первичного учета и процесса сбора информации.

Автоматизированный учёт — это учёт, ориентированный на использование ЭВМ.

Современные средства вычислительной техники, включая устройства сбора, измерения, регистрации, передачи, накапливания информации в условиях функционирования автоматизированных систем управления предприятием и автоматизированных систем управления технологическими процессами, позволяют автоматически получить всю первичную информацию о происходящих хозяйственных операциях, процессах и явлениях. На современном этапе появились условия для автоматического восприятия и регистрации первичных данных на магнитных лентах, магнитных дисках, магнитных барабанах и других носителях, которые обеспечивают быстрый ввод первичной информации в вычислительную машину и обработку ее на больших скоростях. Необходимо эту возможность шире использовать на практике. Имеются различные пути совершенствования организации первичного учета с использованием ЭВМ. Это, например: сокращение и изъятие из первичных документов постоянных показателей и запись их в память ЭВМ; сокращение общего объема первичной информации за счет исключения из нее условно-постоянной информации; замена большинства обычных бумажных первичных документов машинными носителями информации /7, с. 5/.

При автоматизации учёта на любом предприятии следует иметь виду, что учет затрат на производство продукции является сводным (вторичным) участком учёта по отношению к учёту труда и заработной плате , материальным ценностям , основным средствам и др. Поэтому он основывается почти на всех документах первичного и сводного учётов деятельности предприятия. Следовательно, автоматизацию учет затрат на производство продукции целесообразно проводить после автоматизации учёта по различным участкам и синтетическим счетам.

Автоматизация учётных процессов должна быть эффективной. Эффективность автоматизации определяется степенью её положительного влияния на управляемый объект или процесс в результате использования ЭВМ. Она характеризуется повышением Производственного Труда учётных работников, сокращение трудоёмкости и стоимостных затрат на ведение учёта, улучшение качества обработки учётной информации, сокращение сроков составлении отчётности.

Эффективность систем должна покрывать затраты на проектирование и эксплуатацию, приобретение комплексов технических средств. Системы должны быть окупаемы /7, с. 93/.

ЗАКЛЮЧЕНИЕ

По приведенным в курсовой работе исследованиям можно сделать следующие выводы:

1. Себестоимость Продукции (работ, услуг) является одним из важнейших обобщающих экономических показателей деятельности промышленных предприятий и объединений РБ, показывающий, во что обходится предприятию выпускаемая им продукция;

2. С целью упрощения расчётов и для систематизации данных все затраты предприятия классифицируются. Причём данная классификация является универсальной для всех промышленных предприятий;

3. Систематическое снижение себестоимости Продукции (работ,услуг) является одним из основных условий повышения эффективности производства;

4. Для учета затрат на Производство продукции (работ, услуг) предназначен активный синтетический счёт 20 «Основное производство»;

- Основная заработная плата производственных рабочих-сдельщиков прямо включается себестоимость Продукции, а основная заработная плата повременщиков и доплаты распределяются на основе расчёта сметных ставок этих расходов на единицу продукции;

6. Общепроизводственные затраты и общехозяйственные расходы относятся к косвенным расходам. Поэтому по окончанию месяца для включения в себестоимость Продукции , они распределяются в соответствии с определённой базой распределения;

7. Сводный учет затрат ведётся по полуфабрикатному и бесполуфабрикатному варианту;

- Для учёта незавершенного производства используют оперативный (в натуральном выражении) и бухгалтерский (в денежном выражении) учёт;

- Для учета затрат и калькулирования себестоимости Продукции на ОАО «Славянка» используется нормативный метод;

10. Основным направлением совершенствования учета затрат и калькулирования себестоимости Продукции является внедрение автоматизации первичного учета и процесса сбора информации.

ПРИЛОЖЕНИЕ

Рис. П.1.1: Классификация резервов снижения себестоимости продукции. Источник: Анализ хозяйственной деятельности на предприятии / под общей редакцией Ермолович Л.Л. Мн.: ООО «Интерпресссервис», УП «Экоперспектива», 2001, с. 264, рис. 5.6.

Рис. П 1.2: Классификация затрат на производство и реализацию продукции. Источник: Анализ хозяйственной деятельности на предприятии / под общей редакцией Ермолович Л.Л. Мн.: ООО «Интерпресссервис», УП «Экоперспектива», 2001, с. 223, рис. 5.3.