То, что отражение в сметах указанных факторов совпало по времени с введением новых сметных норм и цен, не должно служить препятствием для дифференцированного определения и оценки при пересчете смет размеров изменения стоимости строительства из-за условий ценообразования и отдельно из-за прочих факторов, не связанных непосредственно с переходом на новые сметные нормы и цены.

В процессе пересчета смет по единичным расценкам и сметным ценам затраты, относящиеся к этим факторам, должны быть выделены в результатах пересчета и оценены по отраслям и направлениям отраслей. Это не только позволяет осуществить переход на новые сметные нормы и цены без потерь для государственного бюджета, но и способствует достоверной оценке при этом объемов капитальных вложений, подрядных работ и рентабельности в капитальном строительстве. Обоснованную оценку получают также показатели, характеризующие изменение уровня сметной стоимости строек в результате повышения технического уровня предприятий, зданий и сооружений, их качества, улучшения эксплуатационных характеристик и внедрение других достижений научно-технического прогресса.

Соблюдение этого принципиального методического требования способствовало тому, что результаты прямого пересчета смет по нормам и ценам 1984 г. — в отличие от пересчета смет в 1956 и 1969 гг. — совпали или оказались достаточно близкими к величинам прогнозных индексов, что позволило осуществить переход на новые сметные нормы и цены без потерь для государственного бюджета.

1. Сметное нормирование и система сметных норм

Сметное нормирование — это система технических, организационных и экономических методов определения затрат времени, трудовых и материально-технических ресурсов на производство строительно-монтажных работ с целью разработки и обоснования сметных норм и нормативов.

Сметной нормой называют совокупность затрат труда работников строительства, времени работы строительных машин и механизмов, строительных материалов, изделий и конструкций, Установленных на принятый измеритель строительных, монтажных или других работ.

Сметным нормативом называется комплекс сметных норм, расценок и цен, представленный отдельным сборником, содержащий в себе требования по выполнению строительно-монтажных Работ, сметную стоимость строительства зданий и сооружений.

Сметные нормы являются первичным нормативным документом и служат для разработки единичных сметных стоимостей — единичных расценок. Эти нормы приведены в ч. IV СНиП «Сметные нормы и правила» и отражают:

Определение сметной стоимости строительства (2)

... курсового проекта - это изучение метода определения сметной стоимости строительства. Для поставленной цели необходимо следующее: 1. Составление территориальной единичной расценки на основании государственных элементных сметных норм; Составление локальной и объектной сметы, ...

- данные о затратах труда, в человеко-днях;

- основную заработную плату строительных рабочих, в рублях;

- нормы времени основных строительных машин и механизмов, в машино-часах;

- затраты на эксплуатацию вспомогательных машин и механизмов, в рублях;

- нормы расхода материалов, полуфабрикатов, деталей и конструкций в натуральном выражении, в кубических метрах, штуках, тоннах;

- расход второстепенных материалов, в рублях.

- затраты труда определены исходя из средней продолжительности рабочего дня 6,82 ч.

При выполнении строительных работ, монтаже оборудования и строительных конструкций затраты труда, заработная плата рабочих, монтажников и затраты машинного времени определяются в таблицах ЭСН на основании сборников Единых норм и расценок на строительные, монтажные и ремонтно-строительные работы (ЕНиР).

При этом элементными сметными нормами, кроме расхода машинного времени основных строительных машин, учитываются затраты машинного времени прочих механизмов (сварочных аппаратов, вибраторов и т.д.), переведенные в эксплуатационные расходы (в рублях).

Количество бетона и раствора для омоноличивания стыков устанавливается на основе производственных норм расхода материалов и технологических карт производства работ. Расход прочих материалов (щитов опалубки для омоноличивания стыков балок, проволоки, электродов и т.д.) из-за их незначительного количества усреднен и приводится в рублях.

К каждой таблице элементных сметных норм дается описание состава работ, учтенного в нормах. Отдельные таблицы сметных норм сгруппированы по видам работ и конструкциям в главы. В каждой главе имеется техническая часть, в которой даны указания по применению норм и правил определения объемов работ.

В связи с тем, что нормы ч. IV СНиП содержат элементные данные о затратах трудовых и материально-технических ресурсов на строительно-монтажные работы, они применяются только для составления единичных расценок и укрупненных сметных норм, определения потребности в ресурсах на строительство зданий и сооружений. Непосредственно для составления смет элементные сметные нормы ч. IV СНиП не используются и применяются как справочный материал.

Элементные сметные нормы учитывают среднеотраслевой технологический уровень строительного производства, влияние специфических условий производства работ, предусмотренных проектом организации строительства и производства работ, которые учитываются соответствующими коэффициентами, приведенными в технических частях сборников ЭСН. V Единичной расценкой называется сметный норматив, устанавливающий размер прямых затрат, т.е. без учета накладных расходов и плановых накоплений, в денежном выражении на единицу того или иного конструктивного элемента или вида работ. (Единичная расценка предназначена для составления смет по рабочим чертежам.) В единичной расценке в стоимостной форме учтены все затраты на выполнение полного комплекса работ, предусмотренного элементными сметными нормами.

Сметные нормативы подразделяются на: федеральные (общереспубликанские); ведомственные (отраслевые); региональные (местные) и собственную нормативную базу пользователя.

Укрупненные сметные нормы. Определение сметной стоимости строительства на основе единичных расценок требует большого объема исходных данных о местных условиях строительства, конструктивных решениях сооружений, методах производства работ, применяемых механизмах и других сведений, которые могут быть получены из подробно составленного проекта основных сооружений, проекта производства работ и организации строительства. Как правило, на предварительных стадиях проектирования при сопоставлении нескольких вариантов проектных решений такие сведения в полном объеме отсутствуют. Кроме того, определение сметной стоимости по единичным расценкам требует больших затрат инженерного труда. Поэтому для упрощения сметных расчетов на ранних стадиях проектирования разработаны и применяются укрупненные сметные нормы.

Проект производства работ строительство экспозиционного центра в г. Минске

... два (три) раза. 2. Выбор средств производства работ В данном проекте предполагается выполнять опалубливание конструкций инвентарной немецкой ... 44-2006 «Безопасность труда в строительстве. Часть 2. Строительное производство». 4. Типовых технологических карт. 5. Карт ... могут быть: настил с ограждением на консолях, закреплeнных на опалубке или на контрфорсах ужесточения опалубочных панелей (смотри, ...

Наиболее широкое распространение укрупненные сметные нормы (УСН) имеют в жилищно-гражданском и промышленном строительстве, для которых разработаны специальные сборники УСН. Для гидротехнического и гидроэнергетического строительства разработаны сборники УСН ГЭС. Сборники УСН для промышленного и гражданского строительства подразделяются на две группы. Первая состоит из УСН на здания и сооружения в целом и предназначается для определения сметной стоимости зданий и сооружений, возводимых по типовым и повторно применяемым проектам. Во вторую группу входят УСН на конструктивные части зданий и отдельные виды работ. Они предназначаются для составления смет на здания и сооружения, строящиеся по индивидуальным проектам, предусматривающим применение типовых решений узлов и

В массовом жилищно-гражданском строительстве, где сооружение объектов осуществляется на основе типовых проектов, при составлении смет широко используются прейскуранты на строительство зданий и сооружений. В отличие от УСН прейскуранты могут быть использованы как для определения сметной стоимости на ранних стадиях проектирования, при разработке проектов, так и для составления смет по рабочим чертежам. Прейскуранты на строительство жилых домов разрабатываются на 1 м2 площади домов; школьные здания, детские учреждения, больницы, кинотеатры и другие объекты социального и культурно-бытового назначения разрабатываются на количество мест посещаемости; отдельные производственные здания и сооружения — на единицу мощности; линейные объекты — линии электропередачи, объекты транспортного строительства — на единицу длины и др.

Введение в практику строительства цен за конечную продукцию строительного производства взамен многочисленных расценок на отдельные виды работ значительно упрощает процесс составления сметной документации, а главное, упрощает взаиморасчеты между заказчиком и подрядчиком за выполненные работы, повышает качество сметной документации, максимально сближает фактическую и расчетную стоимости строительства.

В гидротехническом строительстве применение твердых укрупненных цен встречает объективные трудности из-за индивидуального характера сооружений, а также из-за значительного влияния на ценообразование местных условий. Однако, несмотря на эти трудности, и в гидротехническом строительстве метод укрупненных сметных нормативов также находит применение, но только на ранних стадиях проектирования, где используются укрупненные показатели стоимости (УПС).

Укрупненным показателем сметной стоимости строительства называют среднюю стоимость укрупненных единиц объемов строительных и монтажных работ или отдельных частей зданий и сооружений. УПС позволяют быстро рассчитать сметную стоимость работ перемножением ее величины на объем работ или объем зданий и сооружений. При этом не требуется составление подробных проектов производства работ и калькулирование стоимости материалов.

Укрупненные показатели сметной стоимости на отдельные виды работ и конструкций гидротехнических сооружений в УПС даны для условий базисного района (Московская обл.).

Для определения стоимости в конкретных условиях строительства базисные цены привязываются к местным условиям путем введения специальных коэффициентов к зарплате и тарифам на перевозки, которые, как правило, приводятся в общей части сборника УПС.

сметный нормирование строительство затраты

2.Сметный расчет, .1 Сводный сметный расчет стоимости строительства

В данном разделе нам необходимо проанализировать деятельность предприятия по капитальному ремонту здания, исходя из данных представленных в приложении А, Б.

Используя локальную смету, составим структуру стоимости капитального ремонта и сводный сметный расчет.

Стоимость, определяемая локальными сметными расчетами (сметами), может включать в себя прямые затраты, накладные расходы и сметную прибыль.

Прямые затраты учитывают стоимость ресурсов, необходимых для выполнения работ: материальных (материалов, изделий, конструкций, оборудования, мебели, инвентаря); технических (эксплуатации строительных машин и механизмов).

Накладные расходы учитывают затраты строительно-монтажных организаций, связанные с созданием общих условий производства, его обслуживанием, организацией и управлением.

Сметная прибыль включает в себя сумму средств, необходимых для покрытия отдельных (общих) расходов строительно-монтажных организаций на развитие производства, социальной сферы и материальное стимулирование.

2.3 Сравнительный анализ

|

Разделы |

Сметная стоимость |

Сметная себестоимость |

Сметная прибыль |

|||

|

Руб. |

% |

Руб. |

% |

Руб. |

% |

|

|

Горячее водоснабжение |

516 500 |

7,58 |

459119,63 |

7,46 |

57 380,37 |

8,8 |

|

Канализация |

432 600 |

6,36 |

380832,94 |

6,2 |

51 767,06 |

7,85 |

|

Кровля |

914 800 |

13,44 |

858309,2 |

13,96 |

56 490,80 |

8,57 |

|

Отопление |

1 622 500 |

23,83 |

1497192,06 |

24,35 |

125 307,94 |

19,01 |

|

Холодное водоснабжение |

278 700 |

4,09 |

220752,59 |

3,59 |

57 947,41 |

8,79 |

|

Электрика |

310 600 |

4,57 |

277401 |

4,51 |

33 199 |

5,04 |

|

Узлы |

208 900,12 |

3,06 |

193849,76 |

3,15 |

15 050,36 |

2,29 |

|

Фасады |

2 522902,13 |

37,07 |

2261146,6 |

36,78 |

261 755,53 |

39,73 |

|

Итого |

6807502,25 |

100 |

6148603,78 |

100 |

658 898,47 |

100 |

Уровень рентабельности:

|

Разделы |

Рентабельность, % Сметная прибыль * 100% Стоимость |

|

Горячее водоснабжение |

11,1 |

|

Канализация |

12 |

|

Кровля |

6,17 |

|

Отопление |

7,72 |

|

Холодное водоснабжение |

20,9 |

|

Электрика |

10,7 |

|

Узлы |

7,2 |

|

Фасады |

10,4 |

Анализируя структуру стоимости капитального ремонта жилого дома, делаем вывод, что наибольшую долю прибыли приносит раздел: ремонт фасадов, что составляет 37,07% .

3. Экономический анализ производственной деятельности предприятия

Для своих расчётов использованы исходные данные по вариантам, которые представлены в приложении Б.

По заданию требуется сделать анализ производства предприятия для каждого вида продукции, имея следующие исходные данные, представленные в таблице 1.

Таблица 1 — Производственная программа предприятия на 1 квартал планового года

|

Наименование продукции |

Программа выпуска, шт. |

Трудоёмкость единицы продукции, н.-час |

Средний разряд |

|

А Б В Г Д |

990 1320 1155 825 660 |

100 150 120 80 100 |

4 3 3 4 3,5 |

3.1 Определение необходимого количества оборудования и степени его загрузки

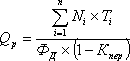

Расчётное количество оборудования определяю по формуле (2):

, (2)

, (2)

где — программа выпуска i -того наименования изделий, шт.;

Т i

Ф Д

К пер

Действительный фонд времени работы единицы оборудования определяю по формуле (3):

Ф Д = ДР ´Тtсм ´ Nсм ´ (1 — Кn ),

Ф Д

Д р

T см

N см

К n

Q Р

В моём примере расчётное количество оборудования:

![]() (990Ч100)+(1320Ч150)+(1155Ч120)+(825Ч80)+(660Ч100))/ (842,24 ´ (1 — 0,05))=709

(990Ч100)+(1320Ч150)+(1155Ч120)+(825Ч80)+(660Ч100))/ (842,24 ´ (1 — 0,05))=709

Принятое количество оборудования определяю ближайшим целым большим числом от расчетного значения — формула (4):

Q П = [QР ] + 1,

где QП — принятое количество оборудования.

Q П = [QР ]

Коэффициент загрузки оборудования определяю по формуле (5):

К э = Qp /Qп

К э = Qp /Qп

Сделав необходимые расчёты, я определила, что для производства нормы выпуска всей продукции необходимо 709 единиц оборудования. При этом загрузка каждой единицы оборудования составит около 100%.

3.2 Определение потребности в материалах на производственную программу и единицу продукции

Исходные данные для расчётов представлены в приложении В. Переписываю их в виде таблицы 2.

Таблица 2 — Нормы расхода материалов на единицу продукции

|

Вариант |

Норма расхода, кг |

|||||||||

|

А |

Б |

В |

Г |

Д |

||||||

|

Сталь |

Цветной прокат |

Сталь |

Цветной прокат |

Сталь |

Цветной прокат |

Сталь |

Цветной прокат |

Сталь |

Цветной прокат |

|

|

8 |

115 |

29 |

134 |

38 |

192 |

87 |

144 |

68 |

173 |

77 |

Затраты одного конкретного вида материала на единицу продукции определяю по формуле (6):

Зм = НР ´ Цм — НР ´ (1 — Кисп ) ´ Цотх , (6)

Н Р

цена за 1 кг материалов,(100 руб.) сталь, (250 руб.) цветной прокат

К исп

К исп

К исп

цена за 1 кг отходов, (15 руб.) сталь, (20 руб.) цветной прокат.

А. З м.ч

З м.цв. =

Б. З м.ч

З м.цв

В. З м.ч

З м.цв

Г. З м.ч. =

З м.цв

Д. З м.ч

З м.цв. =

Расчёты потребности в материалах на изготовление единицы продукции каждого наименования представлены в таблице 3.

Таблица 3 — Расчёт затрат сырья и основных материалов на единицу продукции

|

Показатели |

Наименование продукции |

||||

|

А |

Б |

В |

Г |

Д |

|

|

1. Расход материала: чёрные металлы в кг в руб. цветные металлы в кг в руб. 2. Возвратные отходы: чёрных металлов в кг в руб. цветных металлов в кг в руб. 3. Сырьё и основные материалы — всего, руб. |

115 11500 29 7250 57,5 862,5 17,4 348 17655,5 |

134 13400 38 9500 67 1005 22,8 456 21591 |

192 19200 87 21750 96 1440 52,2 1044 38814 |

144 14400 68 17000 72 1080 40,8 816 29776 |

173 17300 77 19250 86,5 1297,5 46,2 924 34636,5 |

3.3 Определение затрат, связанных с оплатой труда производственных рабочих

Затраты на основную заработную плату производственных рабочих определяю по формуле (7):

Зосн = Тi ´ Счi ´ Кдопл ´ Кпр ´ Кр , (7)

Т i

Сч i

К допл

К пр

К р

Для первого разряда буду применять официально установленную правительством минимальную заработную плату (4330) рублей с коэффициентом 1,41.

Расчёты часовых тарифных ставок произвожу в соответствии с предложенной тарифной сеткой , в таблице 4.

Таблице 4 — Тарифная сетка

|

Разряды работ |

||||||

|

I |

II |

III |

IV |

V |

VI |

|

|

Тарифный коэффициент |

1 |

1,04 |

1,1 |

1,17 |

1,25 |

1,37 |

Дополнительную заработную плату производственных рабочих определяю по формуле (8):

З Д = Зосн ´ Кдоп ,

К доп

Отчисления на социальные нужды определяю по формуле (9):

З соц = (Зосн + ЗД ) ´ Котч ,

К отч

Рассчитаем среднюю тарифную ставку (СТС), исходя из того, что минимальная заработная плата составляет 4330 руб:

СТСА = 4330 ´ 1,17 ´ 1,41 = 7143,2 руб.;

СТСБ = 4330 ´ 1,1 ´ 1,41 = 6715,83 руб.;

СТСВ = 4330 ´ 1,1 ´ 1,41 = 6715,83 руб.;

СТСГ = 4330 ´ 1,17 ´ 1,41 = 7143,2 руб.;

СТСД = 4330 ´ (1,1 + 1,17)/2 ´ 1,41 = 6929,52 руб.

Рассчитаем основную заработную плату производственных рабочих на весь выпуск :

З осн(А) =

З осн(Б) =

З осн(В) =

З осн(Г) =

З осн(Д) =

Рассчитаем основную заработную плату производственных рабочих на

единицу продукции :

З осн(А) =

З осн(Б) =

З осн(В)

З осн(Г)

З осн(Д)

Рассчитаем дополнительную заработную плату:

З Д(А) =

З Д(Б) =

З Д(В) =

З Д(Г) =

З Д(Д) =

Рассчитаем отчисления на социальные нужды:

З соц(А) =

З соц(Б) =

З соц(В) =

З соц(Г) =

З соц(Д) =

Расчёты затрат на оплату труда представлены в таблице 5.

Таблица 5 — Расчёт затрат на оплату труда на единицу продукции

|

Показатели |

Наименование продукции |

||||

|

А |

Б |

В |

Г |

Д |

|

|

Трудоёмкость единицы продукции, н.-час Средний разряд Средняя тарифная ставка, руб. Коэффициент, учитывающий доплаты Коэффициент, учитывающий премии Районный коэффициент Основная заработная плата производственных рабочих, руб. Коэффициент, дополнительной заработной платы Дополнительная заработная плата, руб. Коэффициент отчислений на социальные нужды Отчисления на социальные нужды, руб. |

100 4 7143,2 1,3 1,4 1,15 1510,2 0,17 256,8 0,26 459,4 |

150 3 6715,8 1,3 1,4 1,15 1611,6 0,17 274 0,26 490,3 |

120 3 6715,83 1,3 1,4 1,15 1473,5 0,17 250,5 0,26 448,2 |

100 3,5 6929,5 1,3 1,4 1,15 2197,5 0,17 373,5 0,26 668,5 |

|

|

Итого |

2226,4 |

2375,9 |

2172,2 |

2137,4 |

3239,5 |

Производственные рабочие, изготавливающие продукцию Д, получат наибольшую заработную плату, так как трудоёмкость производства этого вида продукции максимальная.

3.4 Определение прочих статей переменных затрат на единицу продукции

Затраты на эксплуатацию оборудования определяю по формуле (10):

З экспл = Тi ´ Sэ ´ КМi ,

Т i

Sэ — сметная ставка стоимости 1 часа работы базового оборудования, Sэ = 1,8 руб;

К Мi

Значения машино-коэффициентов по видам продукции

|

Наименование продукции |

Значения машино-коэффициентов |

|

А Б В Г Д |

1,5 1,2 1,8 1,7 1,3 |

Рассчитаем затраты на содержание и эксплуатацию оборудования:

З экспл(А) =

З экспл(Б) =

З экспл(В) =

З экспл(Г) =

З экспл(Д) =

Расчёты расходов на содержание и эксплуатацию оборудования, включаемые в себестоимость продукции каждого вида, представлены в таблице 6.

Таблица 6 — Расчёт затрат на содержание и эксплуатацию оборудования, включаемых в себестоимость единицы продукции

|

Показатели |

Наименование продукции |

||||

|

А |

Б |

В |

Г |

Д |

|

|

1. Трудоёмкость единицы продукции, н.-час 2. Машино-коэффициент 3. Расходы на содержание и эксплуатацию оборудования, руб. |

100 1,5 270 |

150 1,2 324 |

120 1,8 388,8 |

80 1,7 244,8 |

100 1,3 234 |

Таким образом, к переменным относятся затраты, которые изменяются пропорционально объёму производства. Результаты расчётов переменных затрат представлены в таблицы 7.

Таблица 7 — Переменные затраты на единицу продукции

|

Показатели |

Наименование продукции |

||||

|

А |

Б |

В |

Г |

Д |

|

|

1. Основные материалы 2. Основная заработная плата производственных рабочих 3. Дополнительная заработная плата 4. Отчисления на социальные нужды 5. Затраты на эксплуатацию оборудования |

17655,5 1510,2 256,8 459,4 270 |

21591 1611,6 274 490,3 324 |

38814 1473,5 250,5 448,2 388,8 |

29776 1449,8 246,5 441,1 244,8 |

34636,5 2197,5 373,5 668,5 234 |

|

Итого |

20151,9 |

24290,9 |

41375 |

32158,2 |

38110 |

Как видно из таблицы 6, высокие переменные затраты на продукцию В и Д связаны с высокими затратами на сырьё и материалы, а также на заработную плату.

3.5 Определение постоянных расходов на I квартал планового года

К постоянным затратам относятся такие, которые можно для принятых условий планирования считать не зависящими от объёма производства. К постоянным расходам относят амортизационные отчисления, арендную плату, административные расходы и т.д.

Амортизационные отчисления определяю по формуле (11):

![]() , (11)

, (11)

Б С

Н а

Амортизационные отчисления распределяю на себестоимость единицы продукции, согласно формуле (12):

![]() . (12)

. (12)

Исходные данные для расчета показателя А :

П

Рассчитаем амортизационные отчисления:

А = ((709 ´ 25000 ´ 15)/(12´100)) ´ 3 = 720000 руб.

Распределим амортизационные отчисления на себестоимость единицы продукции:

А А = (720000Ч1510,20)/(990Ч1510,2)+(1320Ч1611,6)+(1155Ч1473,5)+ (825Ч1449,8) +(660Ч2197,5)=1087344000/7970737,5=136,42 руб.;

А Б = 1160352000/7970737,5=145,6 руб.;

А В = 1060920000/7970737,5=133,1 руб.;

А Г 861156000/7970737,5=108,03 руб.;

А Д = 1044244800/7970737,5=131,01 руб.

Расчёт амортизационных отчислений, включаемых в себестоимость единицы продукции каждого вида, представлен в таблице 8.

Таблица 8 — Расчёт амортизационных отчислений на единицу продукции предприятия

|

Показатели |

Наименование продукции |

||||

|

А |

Б |

В |

Г |

Д |

|

|

Программа выпуска, шт Основная заработная плата производственных рабочих: на единицу продукции, руб. на программу выпуска, тыс. руб. 3. Амортизационные отчисления на единицу продукции, руб. |

990 1510,2 1495,07 1480,01 136,42 10 |

1320 1611,6 2127,26 2807,9 145,6 |

1155 1473,5 1701,8 1965,5 133,1 |

825 1449,8 1196,05 986,7 108,03 |

660 2197,5 1450,34 957,2 131,01 |

Рассчетно: амортизационные отчисления на 1 руб. основной заработной платы производственных рабочих

а = (720000/(1510,2 + 1611,6 + 1473,5 + 1449,8 + 2197,5) = 87,35 руб.

Общепроизводственные расходы согласно смете принимаю в размере 400% к основной заработной плате производственных рабочих; общехозяйственные и коммерческие расходы — 600% соответственно.

Итоги расчёта себестоимости продукции предприятия представлены в таблице 9.

Таблица 9 — Калькуляция себестоимости продукции на I квартал планового года

|

Показатели |

Наименование продукции |

||||

|

А |

Б |

В |

Г |

Д |

|

|

Переменные затраты Постоянные затраты, в т.ч.: — амортизация, — общепроизводственные расходы, — общехозяйственные расходы, — коммерческие расходы |

20151,9 136,42 6040,8 9061,2 9061,2 |

24290,9 145,6 6446,4 9669,6 9669,6 |

41375 133,1 5894 8841 8841 |

32158,2 108,03 5799,2 8698,8 8698,8 |

38110 131,01 8790 13185 13185 |

|

Итого |

44451,5 |

50222,1 |

65084,1 |

55463,03 |

73401,01 |

|

Итого, в тыс. руб. |

44007 |

66293,2 |

75172,1 |

45756,9 |

48444,6 |

Переменные расходы наиболее высоки у продукции В и Д, себестоимость у этой продукции тоже самая высокая.

3.6 Определение критического объёма продаж по всем позициям плановой номенклатуры

Расчётные цены по видам продукции принимаю, исходя из следующей их рентабельности: А — 15%, Б — 20%, В — 10%, Г — 5%, Д — 25%.

Расчётные цены определяю по формуле (13):

![]() , (13)

, (13)

С Пi

Р i

Критическим называется объём производства в единицах товара, при реализации которого окупятся постоянные и переменные затраты, после чего каждая последующая проданная единица товара будет приносить прибыль. Критический объём продаж определяю по формуле (14):

![]() , (14)

, (14)

З пост i ´ Ni

З пер i

Под порогом рентабельности понимается такая выручка от реализации, при которой предприятие имеет нулевую прибыль. Порог рентабельности определяю по формуле (15):

В П i = Цi ´ Nкрит

Рассчитаем показатель цены за единицу продукции:

Ц А = (44451,5Ч115)/100 = 51119,2 руб.;

Ц Б = (50222,1Ч120)/100 = 60266,5 руб.;

Ц В = (65084,1Ч110)/100 = 71592,5 руб.;

Ц Г = (55463,03Ч105)/100 = 58236,2 руб.;

Ц Д = (73401,08 ´ 125)/100 = 91751,3 руб.

Рассчитаем критический объем продаж:

N критА = 24056604/(51119,2 — 20151,9) = 776 шт.;

N критБ = 34229184/(60266,5 — 24290,9) = 951 шт.;

N критВ = 27384010/(7192,5 — 41375) = 906 шт.;

N критГ = 19226484/(58236,2 — 32158,2) = 737 шт.;

N критД = 23292112/(91751,3 — 38110) = 434 шт.

Рассчитаем порог рентабельности:

В ПА = 51119,2 ´ 776 = 39668,499 тыс. руб.;

В ПБ = 60266,5 ´ 951 = 57313,441 тыс. руб.;

В ПВ = 7192,5 ´ 906 = 64862,805 тыс. руб.;

В ПГ = 58236,2 ´ 737 = 42920,079 тыс. руб.;

В ПД = 91751,3 ´ 434 = 39820,064 тыс. руб.

Рассчитаем выручку от реализации продукции по формуле:

В i

В А

В Б

В В

В Г

В Д

Разность между достигнутой выручкой от реализации и порогом рентабельности определяет запас финансовой прочности предприятия.

Итоги расчёта цен реализации и объёма продаж продукции предприятия представлены в таблице 10.

Таблица 10 — Расчёт цен и критического объёма продаж продукции предприятия

|

Статьи затрат |

Наименование продукции |

||||

|

А |

Б |

В |

Г |

Д |

|

|

Переменные затраты на единицу продукции, руб. 2.Постоянные затраты: — на единицу продукции, руб. — на программу выпуска, тыс. руб. Полная себестоимость единицы продукции, руб. Уровень рентабельности, % Цена за единицу продукции, руб. Критический объем продаж, шт. Порог рентабельности, тыс. руб. Запас финансовой прочности, тыс. руб. Выручка, тыс. руб. |

20151,9 24299,6 24056,6 44451,5 15 51119,2 776 39668,5 10939,6 50608,1 |

24290,9 25931,2 34229,2 50222,1 20 60266,5 951 57313,5 22238,3 79551,8 |

41375 23709,1 27384,01 65084,1 10 71592,5 906 64862,9 17826,5 82689,4 |

32158,2 23304,9 19226,6 55463,03 5 58236,2 737 42920,1 5124,8 48044,9 |

38110 35291,01 23292,06 73401,01 25 91751,3 434 39820,06 20735,84 60555,9 |

3.7 Определение финансовых результатов при различных вариантах реализации продукции

Исходные данные для определения финансовых результатов при различных вариантах реализации продукции выбираем из приложения В. Для данной курсовой работы необходимо провести сравнительный анализ вариантов 2 и 5.

Значения по вариантам выполнения плана по производству и реализации продукции представлены в таблице 11.

Таблица 11 — Выполнение плана производства и реализации продукции

|

Наименование продукции |

Варианты выполнения плана, % |

|

|

2 |

5 |

|

|

А Б В Г Д |

100 120 70 80 — |

100 100 80 120 80 |

Расчёты финансовых результатов представлены в таблицах 12 и 13.

(вариант 2)

|

Показатели |

Наименование продукции |

|||

|

А |

Б |

В |

Г |

|

|

Объём продаж, шт. Цена за единицу, руб. Выручка от реализации продукции, тыс. руб. Переменные затраты: — на единицу продукции, руб. — на объём продаж, тыс. руб. В том числе: основная заработная плата производственных рабочих — на единицу продукции — на объём продаж 5. Постоянные затраты: — на единицу продукции, руб. — на объём продаж, тыс. руб. 6. Прибыль (убыток) от реализации, тыс. руб. |

990 51119,2 50608,01 20151,9 19950,38 1510,2 1495,10 24299,6 24056,6 6601,03 |

1584 60266,5 95462,14 24290,9 38476,79 1611,6 2552,77 21609,34 34229,2 22756,15 |

809 71592,5 57917,93 41375 33472,38 1473,5 1192,06 33849,2 27384,01 -2938,05 |

660 58236,2 38435,89 32158,2 21224,41 1449,8 956,87 35291 23292,06 -2015,12 |

Расчетно: постоянные затраты в расчете на 1 рубль основной заработной платы производственных рабочих

З = ((24056,6 + 34229,2+ 27384,01+23292,06)/(1495,10 + 2552,77 + 1192,06 + 956,87) = 16,9 руб.).

(вариант 5)

|

Показатели |

Наименование продукции |

||||

|

А |

Б |

В |

Г |

Д |

|

|

Объём продаж, шт. Цена за единицу, руб. Выручка от реализации продукции, тыс. руб. Переменные затраты: — на единицу продукции, руб. — на объём продаж, тыс. руб. В том числе: основная заработная плата производственных рабочих — на единицу продукции — на объём продаж 5. Постоянные затраты: — на единицу продукции, руб. — на объём продаж, тыс. руб. 6. Прибыль (убыток) от реализации, тыс. руб. |

990 51119,2 50608,01 20151,9 19950,38 1510,2 1495,1 24299,6 24056,6 6601,03 |

1320 60266,5 79551,78 24290,9 32063,99 1611,6 2127,31 25931,21 34229,2 13258,6 |

924 71592,5 66151,47 41375 38230,5 1473,5 1361,51 295974,41 27348,01 536,96 |

990 58236,2 57653,84 32158,2 31836,62 1449,8 1435,3 19420,8 19226,6 6590,62 |

528 91751,3 48444,69 38110 20122,08 2197,5 1160,28 44113,75 23292,06 7927,18 |

Расчетно: постоянные затраты в расчете на 1 рубль основной заработной платы производственных рабочих

З = ((24056,6 + 34229,2+ 27348,01+ 19226,6+ 23292,06)/(19950,38 + 32063,99 + 38230,5 + 31836,62 + 20122,08) = 0,9 руб.).

По вычисленным показателям можно сделать вывод, что пятый вариант будет более предпочтителен для предприятия, по сравнению со вторым вариантом, так как прибыль пятого варианта больше на 10510,38 тыс. руб.

Список использованной литературы

[Электронный ресурс]//URL: https://drprom.ru/referat/smetnoe-normirovanie-v-stroitelstve/

1. Справочник инженера-сметчика «СМЕТНЫЕ НОРМЫ И РАСЦЕНКИ НА НОВЫЕ ТЕХНОЛОГИИ В СТРОИТЕЛЬСТВЕ» Часть III. .В. Горячкин. Книжный формат 60×88 1/16. Выход из печати I квартал 2009 года. Москва 2009 год

2. ПРАКТИЧЕСКОЕ ПОСОБИЕ ПО СОСТАВЛЕНИЮ СМЕТ В СТРОИТЕЛЬСТВЕ НА ОСНОВЕ СМЕТНО-НОРМАТИВНОЙ БАЗЫ 2001 ГОДА. Под общей редакцией П.В. Горячкина. Москва 2003 год.

3. Справочник инженера-сметчика «Консультации по вопросам ценообразования в строительстве» Часть III. Под общей редакцией А.П. Иванова. Книжный формат 60×88 1/16. Выход из печати II квартал 2009 года. Москва 2009 год.

4. «Нормативы планирования стоимости капитального ремонта объектов жилищно-гражданского назначения (по видам ремонта и регионам России на 2009 год)». П.В. Горячкин.

5. «МЕТОДИЧЕСКОЕ ПОСОБИЕ ПО ОПРЕДЕЛЕНИЮ СМЕТНОЙ СТОИМОСТИ КАПИТАЛЬНОГО РЕМОНТА ЗДАНИЙ И СООРУЖЕНИЙ ЖИЛИЩНО-ГРАЖДАНСКОГО НАЗНАЧЕНИЯ» А.И. Барабанов. Общая редакция: П.В. Горячкин.

6. Рыбин В.И. Анализ хозяйственно-финансовой деятельности предприятия. — М.: Финансы и статистика, 2007. 314 с.

7. Фишер С., Дорибуш Р., Экономика: — М.: «Дело ЛТД», 2007. 864с.

8. «Сметы на строительные и ремонтные работы» (изд. 2002г.)