Тема: «Эффект операционного производственного рычага»

В современных условиях основной целью функционирования любого коммерческого предприятия является получение и максимизация прибыли.

В общем виде операционный производственный рычаг (леверидж) представляет собой процесс управления активами и пассивами предприятия, направленный на возрастание прибыли, т.е. это некий фактор, небольшое изменение которого может привести к существенному изменению результативных показателей, дать так называемый эффект рычага или леверажный эффект.

Актуальность данного реферата обусловлена тем, что каждое предприятие сегодня стремится максимизировать свою прибыль, а операционный или производственный рычаг – это потенциальная возможность влиять на балансовую прибыль путем изменения структуры себестоимости и объема выпуска продукции.

Основной целью данного реферата является изучение эффекта операционного производственного рычага (левериджа) в управлении финансовым механизмом предприятия.

В соответствии с целью можно поставить следующие задачи:

- изучить роль рычага в управлении финансовым механизмом предприятия;

- рассмотреть основные виды рычагов;

- изучить структуру и содержание эффекта операционного производственного рычага как одного из важнейших инструментов управления;

- выявить основные методы анализа и оценки эффекта производственного рычага.

Структурно реферат состоит из содержания, введения, двух глав, заключения и списка литературы.

В первой главе данного реферата рассматриваются теоретические аспекты управления финансовым механизмом предприятия и роль рычага (левериджа) в данном процессе, также приводятся основные виды левериджа, более подробно рассматривается операционный производственный рычаг.

Вторая глава включает рассмотрение вопросов анализа и оценки производственного операционного рычага, которые представляют большую значимость для предприятий в современных условиях.

При написании реферата нами использовались такие методы исследования как анализ, синтез, индукция, дедукция, а также метод сравнения.

Использование данных методов исследования позволит в заключении сделать выводы о роли операционного производственного рычага в управлении финансовым механизмом предприятия и о том, насколько важным является проведение анализа и оценки эффекта производственного левериджа.

Диагностика банкротства и механизм финансовой стабилизации

... правовое регулирование банкротства предприятий; классифицировать факторы, оказывающие влияние на кризисное состояние организации; исследовать систему механизмов и мероприятий по финансовой стабилизации; изучить систему Глава 1. ... и других финансовых компаний, тысячи производственных и коммерческих фирм, особенно мелких и средних, уже прекратили свое существование. Многие же предприятия находятся на ...

1.1 . Рычаг и его роль в управлении финансовым механизмом предприятия.

Создание и функционирование любой коммерческой организации упрощенно представляет собой первоначальное инвестирование финансовых ресурсов на долгосрочной основе в некую комбинацию активов с последующей последовательной и бесконечной трансформацией одного вида актива в другой с целью извлечения прибыли. Текущая деятельность фирмы находится под постоянным действием множества факторов, не всегда комплементарных друг другу и имеющих как объективную, так и субъективную природу.

Риск как одна из основных характеристик деятельности предприятия может рассматриваться в разных аспектах; естественно, различаются методы и показатели оценки риска.

Необходимо отметить, что существуют два основных вида риска (производственный и финансовый), с которыми сталкивается практически любой бизнес и которые имманентно присущи типовой финансовой модели фирмы. В качестве наиболее наглядного представления модели выступает баланс, в котором материальный ресурсный потенциал фирмы приводится в двух разрезах — в виде активов (имущества) и в виде источников их образования (финансирования).

Подобное представление позволяет понять природу двух упоминаемых рисков [9, с. 514].

Производственный (операционный) риск —

финансовым.

В терминах финансов взаимосвязь между прибылью и стоимостной оценкой затрат ресурсов, понесенных для получения данной прибыли, или затрат, связанных с привлечением и поддержанием соответствующей совокупности источников финансирования, характеризуется с помощью специальной категории — леверидж (leverage) [11, с. 187].

Леверидж – это долгосрочно действующий фактор, значением которого управляют; небольшое изменение самого фактора или условий, в которых он действует, может привести к существенному изменению ряда результатных показателей. Здесь проявляется эффект рычага, как известно, позволяющего перемешать довольно тяжелые предметы действием небольшой силы.

Итак, в экономике, леверидж трактуется как некоторый фактор, даже небольшое изменение которого или сопутствующих ему условий может повлечь существенное изменение ряда результатных показателей [9, с. 517].

Основным результатным показателем служит чистая прибыль компании, которая зависит от многих факторов, а потому возможны различные факторные разложения ее изменения. В частности, ее можно представить как разность выручки и расходов, причем последние, могут структурироваться различными способами. Один из них, дающий возможность обособить влияние того или иного вида левериджа, подразумевает дальнейшую градацию условно-постоянных и переменных расходов (затрат) на два типа — производственного (т.е. нефинансового) характера и финансового характера.

Итак, с позиции финансового управления деятельностью коммерческой организации, чистая прибыль зависит от того, насколько рационально использованы (предоставленные предприятию финансовые ресурсы, т. е. во что они вложены, и какова структура источников средств.

Изменение структуры себестоимости может существенно повлиять на величину прибыли. Инвестирование в основные средства сопровождается увеличением условно-постоянных расходов и уменьшением переменных расходов. Однако зависимость носит нелинейный характер, поэтому найти оптимальное сочетание условно-постоянных и переменных расходов нелегко. Эта взаимосвязь характеризуется категорией производственного (или операционного) левериджа, уровень, которого определяет, кроме того, величину ассоциируемого с компанией производственного риска.

Операционный производственный леверидж и его эффект — . ...

... выручкой и расходами двух основных типов - производственного характера и финансового характера. Они невзаимозаменяемые, однако, величиной и долей каждого из этих типов расходов можно управлять» . «Производственный Основными элементами себестоимости продукции являются переменные и постоянные расходы, причем ...

Если доля условно-постоянных расходов производственного характера велика, говорят, что компания имеет высокий уровень производственного левериджа. Для такой компании даже незначительное изменение объема производства может привести к существенному изменению прибыли, поскольку постоянные расходы производственного характера компания вынуждена нести в любом случае. Таким образом, чем выше уровень производственного левериджа, тем выше производственный риск компании.

Итак, сложившийся в компании уровень производственного левериджа — это характеристика потенциальной возможности влиять на прибыль до вычета процентов и налогов путем управления объемом выпуска и структурой себестоимости (в частности, величиной ее важнейшего компонента — условно-постоянных расходов производственного характера).

Финансовый риск находит отражение в соотношении собственных и заемных средств как источников долгосрочного финансирования, целесообразности и эффективности использования последних. Привлечение заемных средств связано для коммерческой организации с определенными (порой значительными) издержками. Каково должно быть оптимальное сочетание между собственными и привлеченными долгосрочными финансовыми ресурсами и как это повлияет на прибыль? Вот эта взаимосвязь и характеризуется категорией финансового левериджа.

Итак, сложившийся в компании уровень финансового левериджа — это характеристика потенциальной возможности влиять на чистую прибыль коммерческой организации путем управления объемом и структурой долгосрочных источников финансирования и, соответственно, уровнем долговременных (постоянных) финансовых расходов.

Исходным в рассмотренной схеме является производственный леверидж, влияние, которого выявляется путем оценки взаимосвязи между совокупной выручкой коммерческой организации, ее прибылью (до вычета процентов и налогов) и расходами производственного характера. Величину последних можно исчислять, например, как сумму совокупных расходов коммерческой организации, уменьшенную на величину постоянных финансовых расходов, т. е. расходов по обслуживанию внешних долгов, и платежей в бюджет. Влияние финансового левериджа выявляется путем оценки взаимосвязи между чистой прибылью и величиной прибыли до выплаты процентов и налогов.

производственно-финансовый леверидж.

Рассмотренные виды левериджа и их влияние, опосредованное взаимосвязью описанных показателей, могут быть представлены путем перекомпоновки статей отчета о прибылях и убытках [1, с. 234].

Подводя итог описанию категории «леверидж», можно выделить три ключевых вопроса:

1. Правильно ли выбраны направления вложения выделенных фирме финансовых ресурсов (т. е. куда инвестированы средства)?

2. Обоснованно ли выбрана структура источников финансирования (т. е. откуда взяты средства)?

3. Эффективно ли использует фирма ее ресурсный потенциал?

Производственный риск и отражающий его производственный леверидж напрямую связаны с инвестиционным аспектом деятельности фирмы и сопровождают первый из перечисленных вопросов. Выбор некоторой комбинации долговременных активов связан не только с омертвлением финансовых ресурсов, но и через амортизацию влияет на величину конечного финансового результата.

Финансовый риск и отражающий его финансовый леверидж напрямую связаны с источниковым аспектом деятельности фирмы и сопровождают второй из перечисленных вопросов. Привлечение любого источника финансирования предопределяет необходимость не только его возврата в дальнейшем, но регулярной платы за него некоторых процентов, т.е. сказывается на финансовом результате.

Бизнес-риск и отражающий его производственно-финансовый леверидж характеризуют по сути все стороны деятельности фирмы, включая упомянутые выше инвестиционный и источниковый аспекты, а также эффективность использования ресурсов фирмы, т.е. они сопровождают третий из перечисленных вопросов [9, с. 520].

Итак, рычаг (леверидж) играет огромную роль в управлении финансовым механизмом предприятия. Выделяют три вида левериджа: производственный, финансовый и производственно-финансовый. Каждый из видов левериджа оказывает различное влияние на управление финансовым механизмом предприятия.

В следующем разделе данного реферата нами будут более подробно раскрыты структура и содержание эффекта операционного производственного рычага как одного из важнейших инструментов управления финансовой деятельностью предприятия.

1.2. Структура и содержание эффекта операционного производственного рычага как одного из важнейших инструментов управления.

В современных условиях на российских предприятиях вопросы регулирования массы и динамики прибыли выходят на одно из первых мест в управлении финансовыми ресурсами. Решение данных вопросов входит в рамки операционного (производственного) финансового менеджмента.

Основа финансового менеджмента — финансовый хозяйственный анализ, в рамках которого на первый план выступает анализ структуры себестоимости.

Известно, что предпринимательская деятельность связана со многими факторами, влияющими на ее результат. Все их можно разделить на две группы. Первая группа факторов связана с максимизацией прибыли за счет спроса и предложения, ценовой политики, рентабельности продукции, ее конкурентоспособности. Другая группа факторов связана с выявлением критических показателей по объему реализуемой продукции, наилучшим сочетанием предельной выручки и предельных затрат, с делением затрат на переменные и постоянные.

К переменным затратам, которые изменяются от изменения объема выпуска продукции, относятся сырье и материалы, топливо и энергия для технологических целей, покупные изделия и полуфабрикаты, основная заработная плата основных производственных рабочих, освоение новых видов продукции и др.

К постоянным (общефирменным) затратам относятся амортизационные отчисления, арендная плата, заработная плата административно-управленческого аппарата, проценты за кредит, командировочные расходы, расходы на рекламу и др.

Анализ производственных затрат позволяет определить их влияние на объем прибыли от реализации, но если к этим проблемам подойти глубже, то выясняется следующее:

1. Такое деление помогает решить задачу увеличения массы прибыли за счет относительного сокращения тех или иных затрат.

2. Позволяет искать наиболее оптимальное сочетание переменных и постоянных затрат, обеспечивающих прибавку прибыли.

3. Позволяет судить об окупаемости затрат и финансовой устойчивости на случай ухудшения хозяйственной ситуации.

Рассматривая поведение переменных и постоянных затрат, следует анализировать состав и структуру затрат на единицу продукции в определенном периоде времени и при определенном количестве продаж. Вот как характеризуется поведение переменных и постоянных затрат при изменении объема производства (сбыта) (табл. 1.1).

Таблица 1.1

Поведение переменных и постоянных затрат при изменении объема производства (сбыта)

|

Объем производства (сбыта) |

Переменные издержки | Постоянные издержки | ||

| суммарные | на единицу продукции | суммарные | на единицу продукции | |

|

Растет Падает |

увеличиваютсяуменьшаются | неизменные неизменные | неизменные неизменные | уменьшаются увеличиваются |

Структура издержек не столько количественное отношение, сколько качественное. Тем не менее влияние динамики переменных и постоянных затрат на формирование финансовых результатов при изменении объема производства весьма существенно. Именно со структурой затрат тесно связан операционный рычаг [7, с. 148].

Эффект производственного (операционного) левериджа (рычага) заключается в том, что изменение выручки от реализации (выраженное в процентах) всегда приводит к более сильному изменению прибыли (выраженному в процентах).

Сила воздействия производственного левериджа является мерой предпринимательского риска, связанного с предприятием. Чем она выше, тем больший риск несут акционеры; порог рентабельности. Это объем выручки от реализации, при котором достигается нулевая прибыль при нулевых убытках [20].

Производственный (производственный) леверидж количественно характеризуется соотношением между постоянными и переменными расходами в общей их сумме и вариабельностью показателя «Прибыль до вычета процентов и налогов». Именно этот показатель прибыли позволяет выделить и оценить влияние изменчивости производственного левериджа на финансовые результаты деятельности фирмы.

Уровень производственного левериджа рассчитывается как:

L пр = Зпост / Зпер. (1)

Вместе с этим показателем при анализе финансово-хозяйственной деятельности предприятия используют величину эффекта производственного левериджа, обратную величине порога безопасности:

Э L = МД = 1 (2)

П Р без

Если доля постоянных расходов велика, говорят, что преприятия имеет высокий уровень производственного левериджа. Для такого предприятия иногда даже незначительное изменение объемов производства может привести к существенному изменению прибыли, поскольку постоянные расходы предприятия вынуждены нести в любом случае, производится продукция или нет.

Вариабельность прибыли при изменении объемов производства в модели безубыточности выражается через величину производной:

d П = ц – Зпер = умд. (3)

d Q

Чем больше величина маржинального дохода, тем больше изменение прибыли при изменении объемов производства. Разумеется, при благоприятном стечении обстоятельств предприятии с высокой величиной маржинального дохода могут быстро нарастить прибыль, однако при наступлении неблагоприятной ситуации падение прибыли у таких предприятий будет гораздо быстрее, чем у тех, у которых доля маржинального дохода в выручке ниже. Тот же вывод можно сделать, рассмотрев изменение порога безопасности при изменении выпуска:

dР/dQ=(1-Q кр /Q)Q =Зпост /ц–Зпер *1/Q=Зпост /Зпер *Зпер *Q/ц–Зпер *1/Q2 =Lпр *Зпер /ц–Зпер *1/Q

(4)

Чем выше производственный леверидж, тем сильнее изменится величина порога безопасности при изменении объемов выпуска.

Итак, изменчивость прибыли, обусловленная изменением производственного левериджа, количественно выражает производственный риск. Чем выше уровень производственного левериджа, тем выше производственный риск предприятия. Предприятия с более высоким уровнем постоянных расходов (и, следовательно, более высоким производственным левериджем) несут и больший риск убытка при неблагоприятном развитии рыночной ситуации [19].

Эффект производственного левериджа проявляется в том, что при изменении выручки предприятия изменяется и прибыль, причем чем выше уровень производственного левериджа, тем сильнее это влияние.

Прибыль предприятия, у которого уровень производственного левериджа выше, более чувствительна к изменениям выручки. При резком падении продаж такое предприятие может очень быстро «упасть» ниже уровня безубыточности. Иными словами, предприятие с более высоким уровнем производственного левериджа является более рискованным.

Однако считать, что высокая доля постоянных расходов в структуре затрат предприятия является отрицательным фактором, так же как и абсолютизировать значение маржинального дохода, нельзя. Увеличение производственного левериджа может свидетельствовать о наращивании производственной мощи предприятия, о техническом перевооружении, повышении производительности труда, а также реализации научно-исследовательских и опытно-конструкторских разработок. Все эти факторы, несомненно являющиеся положительными, проявляются в увеличении доли постоянных расходов и приводят к увеличению эффекта производственного левериджа.

Анализ величин постоянных и переменных расходов предприятия позволяет выявить уровень риска, что является необходимым этапом планирования и принятия управленческих решений.

Итак, в общем виде сложившийся в предприятии уровень производственного рычага представляет собой характеристику потенциальной возможности влиять на прибыль до вычета процентов и налогов путем изменения структуры себестоимости и объема выпуска продукции [6, с. 173].

Рассмотрев структуру и содержание производственного операционного рычага, мы считаем необходимым, перейти к изучению основных методов его оценки. Этому посвящена следующая глава данного реферата.

2.1. Методы расчета критического объема продаж.

Критический объем продаж(Break-evenSales) — это объем продукции, доходы от продажи которой в точности покрывают совокупные расходы на ее производство и реализацию, обеспечивая тем самым нулевую прибыль. Иными словами, очередная единица продукции, проданная сверх критического объема продаж, будет приносить прибыль фирме, тогда как продажа предыдущих единиц шла лишь в покрытие затрат [2, с. 136].

Как указывалось выше, совокупные затраты можно подразделить на две группы: условно-постоянные (обусловлены самим фактом жизнедеятельности фирмы и практически не зависят от того, насколько велик объем производимой продукции.

Выручка от продажи очередной единицы продукции, условно говоря, идет в покрытие переменных затрат, т.е. затрат, непосредственно связанных с этой единицей, и части условно-постоянных затрат, а потому видно, что чем больше относительная величина условно-постоянных затрат в общей сумме затрат, тем больший объем продукции должен быть произведен. Величина критического объема продаж в значительной степени зависит от структуры затрат, т. е. при прочих равных условиях повышение технической оснащенности фирмы, увеличение численности и оснащенности аппарата управления, рост расходов по рекламе и сбыту продукции, появление дополнительных непроизводственных затрат и т. п. влекут рост критического объема продаж.

Отсюда видно, что любые изменения в деятельности фирмы, имеющие затратный характер, должны анализироваться с позиции их влияния на величину критического объема продаж хотя бы в плане того, возможно наращивание объемов производства или новые затраты будут покрываться за счет уже имеющейся маржинальной прибыли (своеобразного накопленного «жирка»).

Знаменитый бухгалтер И. Шер (JohannF. Schar, 1846—1924) предложил именовать критический объем продаж «мертвой точкой»; смысл подобного названия очевиден [5, с. 367].

Известны три взаимосвязанных метода расчета точки безубыточности — аналитический, графический, расчет удельной валовой маржи.

Аналитический метод. Название метода условно, а в его основе лежит очевидная зависимость

S = VC +FC

где:

S — реализация в стоимостном выражении;

VC — переменные производственные расходы;

FC — условно-постоянные расходы производственного характера;

EBIT — операционная прибыль.

Переходя к натуральным единицам, формулу (5) можно преобразовать следующим образом:

pQ = vQ + FC + EBIT , (6)

где:

Q — объем реализации в натуральном выражении;

р — цена единицы продукции;

v — переменные производственные расходы на единицу продукции.

В точке безубыточности по определению прибыль равна нулю, т. е. EBIT = 0, поэтому из формулы (6) можно найти соответствующий объем продаж (в натуральных единицах), называемый критическим (Qc).

Qc = FC / p – v , (7)

Приведенная формула является одной из базовых в системе внутрифирменного анализа и может использоваться как в ретроспективном анализе, так и в планово-аналитической работе. При планировании, задавая значения исходных факторов (цена, условно-постоянные и переменные расходы), можно рассчитать минимальный объем производства продукции, необходимый для покрытия расходов, т. е. обеспечивающий безубыточность финансово-хозяйственной деятельности.

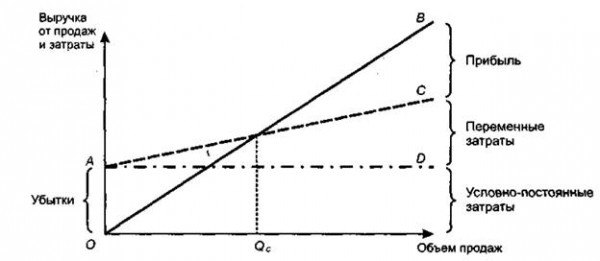

Графический метод удобен для иллюстрации зависимости между показателями, участвующими в расчете точки безубыточности аналитическим методом. Графическое изображение модели, характеризующее логику взаимосвязи показателей, формирующих значение критического объема продаж, приведено на рисунке. 2.1.

Рисунок 2.1 – График нахождения критического объема продаж

Сплошная линия ОВ отражает изменение выручки от продаж; здесь имеет место прямая зависимость: с ростом объема проданной продукции растет и величина выручки. Штрих-пунктирная линия AD отражает изменение условно-постоянных затрат; поскольку считается, что эти затраты не зависят от объема продаж, линия параллельна оси абсцисс. Штриховая линия АС отражает изменение совокупных затрат как суммы переменных и условно-постоянных затрат. Точка пересечения линий ОВ и АС определяет тот объем продаж Qe , при котором выручка равна совокупным затратам. Это и есть критический объем продаж, т. е. тот минимум, который обеспечивает безубыточность производственно-коммерческой деятельности. Таким образом, до тех пор пока объем продаж не достиг уровня Q ,, фирма работает в убыток; превышение Q ,- означает генерирование прибыли.

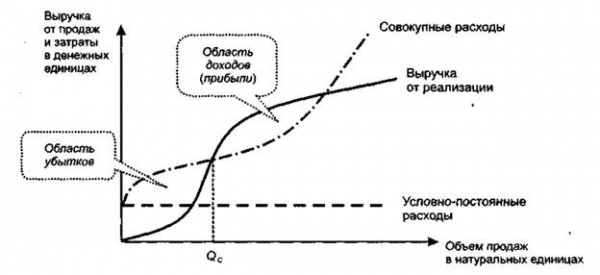

Подчеркнем, что не следует абсолютизировать выводы, к которым можно придти, анализируя график. Во-первых, приведенное графическое представление взаимосвязи выручки и расходов от объема выпуска продукции основано на условном предположении об их прямо пропорциональной зависимости. Многочисленные исследования показали, что зависимость носит нелинейный характер, поэтому график может выглядеть иначе (рис. 2.2).

Рисунок 2.2 – Графическое представление нелинейной зависимости показателей

Во-вторых, не следует полагать, что область доходов безгранично велика; при определенном насыщении рынка зависимость между показателями меняется. Фактически это выражается в том, что излишне произведенная продукция не находит сбыта по ранее установленной цене. Сформулированные условности в теоретическом смысле элиминируются, если перейти от линейных зависимостей к нелинейным, однако на практике установление аналитического представления нелинейной зависимости затруднено.

Расчет удельной валовой маржи.Этот метод является следствием аналитического метода. Знаменатель дроби ( cont = р — v ) в формуле (7), называемы» удельной валовой маржей, или вкладом (в англоязычной литературе — contribution

[Электронный ресурс]//URL: https://drprom.ru/referat/proizvodstvennyiy-ryichag/

), характеризует величину прибыли до вычета амортизации, процентов и налогов ( EBITDA ), приходящейся на единицу продукции (в редких ситуациях вместо EBITDA может использоваться показатель маржинальной прибыли).

Можно привести другую интерпретацию этого показателя, кстати, широко распространенную в управленческом учете и финансовом менеджменте и объясняющую его название «вклад»: он дает количественную оценку вклада дополнительно произведенной единицы продукции в величину генерируемой валовой маржи ( EBITDA ), или маржинальной прибыли. По мере наращивания объема производства суммарный вклад должен полностью покрыть условно-постоянные расходы и обеспечить генерирование прибыли.

Таким образом, экономический смысл «мертвой точки» предельно прост: она характеризует количество единиц продукции, реализация которого обеспечит получение валовой маржи (или маржинальной прибыли), в точности равной сумме условно-постоянных расходов [9, с. 529].

Итак, изучив основные методы расчета критического объема продаж, можно сделать вывод, что данные методы являются взаимосвязанными и взаимодополняют друг друга.

В следующем разделе реферата нами будут рассматриваться основные способы оценки и необходимость анализа эффекта производственного рычага.

2.2. Анализ и оценка эффекта производственного рычага .

Известно, что предпринимательская деятельность связана со многими факторами, влияющими на ее результат. Все их можно разделить на две группы. Первая группа факторов связана с максимизацией прибыли за счет спроса и предложения, ценовой политики, рентабельности продукции, ее конкурентоспособности. Другая группа факторов связана с выявлением критических показателей по объему реализуемой продукции, наилучшим сочетанием предельной выручки и предельных затрат, с делением затрат на переменные и постоянные.

Анализ производственных затрат позволяет определить их влияние на объем прибыли от реализации, но если к этим проблемам подойти глубже, то выясняется следующее:

— такое деление помогает решить задачу увеличения массы прибыли за счет относительного сокращения тех или иных затрат;

— позволяет искать наиболее оптимальное сочетание переменных и постоянных затрат, обеспечивающих прибавку прибыли;

— позволяет судить об окупаемости затрат и финансовой устойчивости на случай ухудшения хозяйственной ситуации.

Основными величинами, используемыми в производственном анализе, являются:

— валовая маржа (сумма покрытия).

Эта величина рассчитывается как разница между выручкой от реализации и переменными затратами. Она показывает, хватает ли у предприятия средств для покрытия постоянных расходов и получения прибыли;

— сила производственного левериджа. Вычисляется как отношение валовой маржи к прибыли после уплаты процентов, но до уплаты налога на прибыль. Она показывает, на сколько процентов изменится прибыль при изменении выручки на один процент.

Любое изменение выручки в этой точке приводит к возникновению прибыли или убытка. Вблизи порога рентабельности сила производственного левериджа является наибольшей. По мере удаления от нее она уменьшается, что хорошо согласуется с концепцией предпринимательского риска: чем больше сила производственного левериджа, тем ближе предприятие находится к порогу рентабельности, и тем больше опасность, что прибыль сильно уменьшится или даже превратится в убытки при небольшом изменении выручки. Порог рентабельности рассчитывается как сумма постоянных затрат, деленная на отношение валовой маржи к выручке; запас финансовой прочности. Это разница между выручкой предприятия и порогом рентабельности. Запас финансовой прочности показывает, на какую величину может уменьшиться выручка, чтобы предприятие все еще не несло убытков. Расчет приведенных выше величин позволяет оценить устойчивость предпринимательской деятельности предприятия и предпринимательский риск, связанный с ней.

В зависимости от выбранной меры, производственный леверидж может оцениваться разными способами. Управление динамикой и значением этого индикатора есть элемент стратегии развития фирмы, т.е. операционный леверидж — это стратегическая характеристика ее экономического потенциала [11, с. 187].

Наращивание уровня операционного левериджа приводит, с одной стороны, к повышению технического уровня фирмы, т.е. к увеличению в ее имуществе доли внеоборотных активов, служащих, как известно, основным материальным генерирующим производственным фактором; с другой стороны — к появлению дополнительного риска неокупаемости сделанных капитальных вложений. Логика здесь очевидна и для наглядности может быть представлена следующей цепочкой:

А предпочтительнее М предпочтительнее Р,

где А — автоматизация. М — механизация, Р — ручной труд.

Положительный потенциал (эффект) операционного левериджа обусловливается тем, что в целом мероприятия по механизации и автоматизации экономически выгодны: новые техника и технология позволяют фирме получить конкурентные преимущества. Если объект инвестирования был выбран, верно, вложения в него быстро окупятся и фирма и ее собственники получат дополнительные доходы. При прочих равных условиях и обоснованном выборе направлений инвестирования повышение технического уровня фирмы является выгодным как для самой фирмы, так и для ее собственников.

Негативный потенциал (или эффект) операционного левериджа предопределяется тем, что инвестиции в долгосрочные нефинансовые активы представляют собой рисковое отвлечение денежных средств. Представим себе, что приобретена дорогостоящая технологическая линия в расчете на повышенный спрос на производимую на ней продукцию, но расчеты оказались ошибочными, продукция «не пошла». Лучшим вариантом выхода из создавшегося положения является продажа линии в целом или, по частям, но, как показывает опыт, вынужденная реализация любого доступного на рынке актива всегда чревата существенными финансовыми потерями.

Поэтому по определению приобретение технологической линии сопровождается, с одной стороны, ростом операционного левериджа и надеждами на дополнительные прибыли, а с другой стороны, появлением дополнительного риска — риска неокупаемости этой линии. Риск, связанный с изменением структуры производственных мощностей, называется производственным или операционным и представляет собой часть общего риска (так называемого бизнес-риска).

Итак, очевидным следствием операций инвестиционного характера является повышение общего риска, олицетворяемого с деятельностью данной фирмы. Есть необходимость постепенного возврата вложенных средств через механизм амортизации, есть надежды на дополнительные доходы, но в какой степени оправдаются эти надежды — большой вопрос. Поэтому повышение операционного левериджа — это мероприятие, требующее тщательного обоснования; оно может принести как дополнительный доход, так и существенные потери.

Заметим, что высокий уровень операционного левериджа характерен для высокотехнологичных отраслей, требующих по определению значительных инвестиций. Именно эти отрасли (так называемые high-tech отрасли), а также ценные бумаги представляющих их фирм рассматриваются, с одной стороны, как перспективно весьма доходные, а с другой — как весьма рисковые [18, с. 144].

Таким образом, сущность, значимость и эффект операционного левериджа можно выразить следующими тезисами.

Высокая доля условно-постоянных производственных затрат в общей сумме затрат отчетного периода характеризуется как высокий уровень операционного левериджа и свидетельствует о значительном уровне операционного риска (синоним: производственный риск).

Повышение уровня технической оснащенности фирмы сопровождается ростом, присущего ей операционного левериджа и, соответственно, операционного риска.

Суть операционного риска состоит в том, что условно-постоянные затраты производственного характера определяются выбором этой материально-технической базы как источника генерирования текущих доходов и, следовательно, должны покрываться этими доходами; если выбор был ошибочным, текущих доходов может не хватить для покрытия затрат.

Для компании с высоким уровнем операционного левериджа даже малое изменение объема производства в силу известной автономности и неизбежности условно-постоянных затрат производственного характера может привести к существенному изменению операционной прибыли.

Компании с относительно высоким уровнем производственного левериджа рассматриваются как более рисковые с позиции производственного риска.

Управление производственным левериджем, а, следовательно, и операционным риском означает не достижение им некоторого целевого значения, но прежде всего контроль за его динамикой и обеспечение комфортного резерва безопасности в плане превышения маржинального дохода (т.е. прибыли до вычета амортизации, процентов и налогов) над суммой условно-постоянных расходов производственного характера (в годовом исчислении).

Отсюда вывод: уровень операционного левериджа необходимо уметь оценивать и управлять им.

Известны три основные меры операционного левериджа:

— доля условно-постоянных затрат производственного характера в общей сумме затрат, или, что равносильно, соотношение условно-постоянных и переменных затрат (это представление операционного левериджа является наиболее распространенным на практике) ( DOLd );

— отношение чистой прибыли к материальным условно-постоянным затратам производственного характера ( DOLp ,);

— отношение темпа изменения прибыли (до вычета процентов и налогов) к темпу изменения объема реализации в натуральных единицах ( DOLr ) t .

DOL r

Итак, сделав вложения во внеоборотные активы, предприятие оказывается заложником выбранной стратегии развития в том смысле, что постоянные расходы в размере амортизационных отчислений должны учитываться при исчислении финансовых результатов несмотря на то, пользуется ли успехом производимая им продукция. Если маржинальная прибыль невысока, предприятие должно попытаться найти возможности ее увеличения, а не идти на сокращение условно-постоянных расходов (например, путем продажи части внеоборотных активов).

Безусловно, в жизни возможны варианты, в том числе связанные с изменением состава и структуры основных средств, однако если руководство уверено в выбранной стратегии, то к действиям, затрагивающим материально-техническую базу предприятия, прибегают, лишь, в крайнем случае [9, с. 524].

Итак, подводя итоги работы, необходимо отметить, что роль рычага в управлении финансовым механизмом предприятия достаточно велика.

Леверидж – это долгосрочно действующий фактор, значением которого управляют; небольшое изменение самого фактора или условий, в которых он действует, может привести к существенному изменению ряда результатных показателей. Здесь проявляется эффект рычага, как известно, позволяющего перемешать довольно тяжелые предметы действием небольшой силы.

Основными видами левериджа являются операционный или производственный, финансовый и производственно-финансовый рычаги.

В данном реферате нами подробно рассмотрен производственный рычаг. Эффект производственного (операционного) левериджа (рычага) заключается в том, что изменение выручки от реализации (выраженное в процентах) всегда приводит к более сильному изменению прибыли (выраженному в процентах).

В зависимости от выбранной меры, производственный леверидж может оцениваться разными способами. Управление динамикой и значением этого индикатора есть элемент стратегии развития фирмы, т.е. операционный леверидж — это стратегическая характеристика ее экономического потенциала.

Уровень операционного левериджа необходимо уметь оценивать и управлять им.

Известны три основные меры операционного левериджа:

— доля условно-постоянных затрат производственного характера в общей сумме затрат, или, что равносильно, соотношение условно-постоянных и переменных затрат (это представление операционного левериджа является наиболее распространенным на практике) ( DOLd );

— отношение чистой прибыли к материальным условно-постоянным затратам производственного характера ( DOLp ,);

— отношение темпа изменения прибыли (до вычета процентов и налогов) к темпу изменения объема реализации в натуральных единицах ( DOLr ) t .

Каждый из приведенных показателей имеет свои достоинства и недостатки с позиции интерпретируемости, пространственно-временной сопоставимости и аналитичности.

В заключение отметим, что уровень производственного левериджа — инерционный показатель, его резкие изменения практически крайне редки, поскольку связаны с радикальными изменениями в структуре материально-технической базы предприятия.

1. Аркина Н.А., Аркин В.Г. Финансовый менеджмент. Учебник. – 2-е изд., — М.: Юнити-Дана, 2004 – 416 с.

2. Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом? — М.: Финансы и статистика, 2004. – 356 с.

3. Басовский Л.Е. Финансовый менеджмент. Учебник. – М.: ИНФРА-М, 2003. — 240 с.

4. Бланк И.А. Финансовый менеджмент. Учебный курс. — 2-е изд., перераб. и доп. — К.: Ника-Центр, 2004. — 656 с.

5. Бригхем Ю., Гапенски Л. Финансовый менеджмент. Полный курс. В 2-х томах. – СПб.: Экономическая школа, 2004. – Т.2.- 669с.

6. Дранко О.И. Финансовый менеджмент: Технологии управления финансами предприятия. Учебное пособие. — М.: Юнити-Дана, 2004. — 351 с.

7. Карасева И.М., Ревякина М.А. Финансовый менеджмент. Учебное пособие. – М.: Омега-Л, 2006. — 335 с.

8. Керимов В.Э., Батурин В.М. Финансовый леверидж как эффективный инструмент управления финансовой деятельностью предприятия.//Менеджмент в России и за рубежом. – №2. – 2003. – с. 15-25.

9. Ковалев В.В. Финансовый менеджмент: теория и практика. – 2-е изд., перераб. и доп. — М.: Проспект, 2007. — 1024 с.

10. Кузнецов Б.Т. Финансовый менеджмент. Учебное пособие. – М.: Юнити-Дана, 2005. — 415 с.

11. Лукасевич И.Я. Финансовый менеджмент: учебник. – М.: ЭКСМО, 2008. – 768 с.

12. Лямин В.А., Воробьев П.В. Финансовый менеджмент (управление финансами фирмы).

— СПб.: Экономическая школа, 2003. – 335 с.

13. Новашина Т.С., Карпунин В.И., Волнин В.А. Финансовый менеджмент. Учебное пособие. – М.: МФПА, 2005. — 255 с.

14. Павлова Л.Н. Финансовый менеджмент. — 2-е изд., перераб. и доп. — М.: Юнити-Дана, 2003. — 269 с.

15. Ронова Г.Н. Финансовый менеджмент. Учебное пособие. – М.: ММИЭИФП, 2003. — 107 с.

16. Семенов Н.К. Финансовый менеджмент: теория и практика. Учебник. – 5-е изд., — М.: Перспектива, 2002, — 656 с.

17. Теплова Т.В. Финансовый менеджмент: управление капиталом и инвестициями. Учебник. – М.: ГУВШЭ, 2005. – 348 с.

18. Финансовый менеджмент: теория и практика. / под ред. Стояновой Е.С. — 5-е изд., перераб. и доп. — М.: Перспектива, 2003. — 656 с.

19. Финансовый менеджмент. Учебник для ВУЗов. / под. ред. Поляка Г.Б. – М.: ЮНИТИ-ДАНА, 2009. – 527 с.

20. Финансовый менеджмент. Учебное пособие / под ред. Шохина Е.И. – М.: ФБК-Пресс, 2004. — 408 с.

21. http.://www.dstepanov.spb.ru. – сайт Степанова Д./ Публикации /Степанов Д. Эффект финансового левериджа и специфика его расчета в российских условиях.

22. http://www.businessvoc.ru/bv/TermWin.asp?theme=&word_id=26808. — бизнес-словарь.