Основной задачей промышленных предприятий является наиболее полное обеспечение спроса населения высококачественной продукцией. Темпы роста объема производственной продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия.

Объем производства и реализованной продукции (выполненных работ, оказанных услуг) — это основные показатели, характеризующие деятельность предприятия. Объем реализации крайне важен для установления нормированных статей затрат — расходов на рекламу, представительских расходов, а также для исчисления целого ряда налогов.

По своему экономическому содержанию объем реализованной продукции характеризует конечный финансовый результат работы предприятия, выполнения своих обязательств перед потребителями, степень участия в удовлетворении потребностей рынка.

В данной курсовой работе рассматриваются проблемы реализации продукции, а также анализируется объем произведенной продукции и влияние объема на величину прибыли.

Цель курсовой работы состоит в том, чтобы, проанализировав данные показатели, выявить резервы для их увеличения, а также факторы, влияющие на эти показатели.

Задачами курсовой работы является анализ динамики и структуры производства и реализации продукции, факторный анализ, анализ и оценка влияния на объем продукции использования производственных ресурсов и анализ влияния объема продукции на величину прибыли.

Предметом исследования курсовой работы является производственная программа предприятия ООО «Электромашиностроительный завод» г. Екатеринбург.

объем производство реализация продукция

Объектом анализа курсовой работы является производственная деятельность предприятия ООО «Электромашиностроительный завод» г. Екатеринбург.

В первой части работы приводятся методические основы анализа объема производства и реализации продукции. Во второй части описывается сам объект исследования, проводится анализ и рассматриваются факторы и резервы увеличения производства и реализации продукции на данном предприятии.

бизнес-план организации;

Анализ реализации продукции предприятия

... курсовой работы являются: 1) дать определение понятию реализации продукции; 2) раскрыть цели и задачи анализа реализации продукции; 3) рассмотреть методики анализа реализации продукции. Целью данной курсовой работы является изучение методики анализа реализации продукции предприятия. ГЛАВА 1 ПОНЯТИЕ РЕАЛИЗАЦИИ ПРОДУКЦИИ 1.1 Экономическое содержание и значение реализации продукции ...

- оперативные планы-графики;

- отчетность (форма № 2 «Отчет о прибылях и убытках», ведомость № 16 «движение готовых изделий, их отгрузка и реализация» и др.

Анализ работы промышленных предприятий начинают с изучения показателей выпуска продукции (рис. 1.1).

Рисунок 1.1 Структура анализа объема производства и реализации продукции.

Основными задачами анализа являются:

- оценка степени выполнения плана и динамики производства и реализации продукции;

- определение влияния различных факторов на изменение величины этих показателей;

- выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции;

- разработка мероприятий по освоению выявленных резервов.

Производство продукции оценивается при помощи натуральных и условно-натуральных показателей, в единицах трудоемкости и по стоимости. Объем производства характеризуется валовой и чистой продукцией, объем выпуска — готовой и товарной продукцией, объем реализации — отгруженной и реализованной товарной продукцией.

Валовая продукция — это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство. Выражается в сопоставимых ценах.

Товарная продукция отличается от валовой тем, что в нее не включают остатки незавершенного производства и внутрихозяйственный оборот. Выражается она в оптовых ценах, действующих в отчетном году. По своему составу на многих предприятиях валовая продукция совпадает с товарной, если нет внутрихозяйственного оборота и незавершенного производства.

Объем реализации продукции определяется в действующих ценах (оптовых, договорных), включает стоимость реализованной продукции, отгруженной и оплаченной покупателями. В условиях рыночной экономики этот показатель приобретает первостепенное значение. Реализация продукции является связующим звеном между производством и потребителем. От того, как продается продукция, какой спрос на нее на рынке, зависит и объем производства.

Для оценки произведенной и реализованной продукции по отдельным ассортиментным позициям наряду со стоимостными показателями используют и натуральные показатели объемов. Условно-натуральные показатели, как и стоимостные, применяются для обобщенной характеристики объемов производства продукции.

Нормативные трудозатраты используются также для обобщенной оценки объемов выпуска продукции в тех случаях, когда в условиях многономенклатурного производства не представляется возможным использовать натуральные или условные измерители.

При анализе объема продаж продукции используются следующие измерители:

- Абсолютные:

- натуральные;

- стоимостные;

- трудовые.

- Относительные:

- проценты;

- коэффициенты;

- сотые доли.

Готовая продукция может быть реализована по:

- Оптовым ценам;

2. Розничным ценам;

- договорным ценам.

Оптовые цены устанавливаются на уровне розничных цен за минусом торговых, сбытовых скидок с учетом местонахождения данного предприятия.

В условиях рыночных отношений цены различаются по особенностям купли-продажи:

- Базисная цена устанавливается, когда есть сделка и необходимо определить сорт и качество продукции, т.е. она согласовывается на уровне купли-продажи между поставщиком и потребителем.

- Фактурная цена — условная цена, она согласовывается на уровне заключения контракта.

- Мировая цена — определяется уровнем цен экспортеров или уровнем цен на аукционах, уровнем цен ведущих фирм.

Анализ объема производства начинается с изучения динамики валовой и товарной продукции, расчета базисных и цепных темпов роста и прироста производства. Этот анализ показывает, как изменился объем производства и реализации за определенное количество лет. Если темпы роста производства значительно выше темпов реализации продукции, это свидетельствует о накоплении остатков нереализованной продукции на складах предприятия и неоплаченной покупателями.

Учет и аудит готовой продукции (работ, услуг) на промышленных предприятиях

... учет выпуска и реализации готовой продукции призван обеспечить достоверные данные об объеме производства, выпуска и реализации готовой продукции, а также о предполагаемых доходах предприятия от реализации готовой продукции. Этим определяется актуальность темы дипломной работы. Цель дипломной работы – исследовать организацию учета и проведение аудита готовой продукции на промышленных предприятиях. ...

Среднегодовой темп роста (прироста) можно рассчитать как среднегеометрическую или среднеарифметическую взвешенную величину.

Тр = n -1 ÖТ1 ∙ Т2 ∙ …. ∙ Тn (1)

Анализ объемов производства по основным номенклатурным позициям проводится так же в стоимостных и натуральных показателях. Сравнение темпов роста стоимостных и натуральных показателей позволяет выделить основные факторы, влияющие на анализируемые показатели. При этом возможны следующие варианты:

- темпы роста стоимостных показателей выше, чем темпы роста натуральных — изменение объемов продукции обусловлено преимущественно ростом цен;

2) темпы роста натуральных показателей выше, чем темпы роста стоимостных — изменение объемов продукции вызвано ростом физических объемов продукции.

По аналогичной схеме проводится анализ показателей реализации продукции. В процессе оценки необходимо выделить те ассортиментные позиции, по которым наблюдались расхождения:

- фактических объемов выпуска с планом, и по этой причине не были выполнены договорные обязательства по объему реализации продукции;

- фактических объемов выпуска с плановым объемом реализации, и по этой причине у предприятия образовались сверхнормативные запасы нереализованной продукции.

В процессе аналитических процедур оцениваются последствия этих ситуаций для организации. В первом случае — это штрафные санкции за нарушение договорных обязательств, во втором — возникновение затрат, связанных с имеющимися сверхнормативными запасами: рост складских расходов, налога на имущество, замедление оборачиваемости оборотных средств, омертвление капитала в запасах и т.д.

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции. Недовыполнение плана по договорам для предприятия оборачивается уменьшением выручки, прибыли, выплатой штрафных санкций. Кроме того, в условиях конкуренции предприятие может потерять рынки сбыта продукции, что повлечет за собой спад производства. Особо важное значение для предприятия имеет выполнение контрактов на поставку товаров для государственных нужд. Это гарантирует предприятию сбыт продукции, своевременную ее оплату, льготы по налогам, кредитам и т.п. В процессе анализа определяется выполнение плана поставок за месяц и с нарастающим итогом в целом по предприятия, в разрезе отдельных потребителей и видов продукции, выясняются причины недовыполнения плана, и дается оценка деятельности по выполнению договорных обязательств.

Процент выполнения договорных обязательств рассчитывается делением разности между плановым объемом отгрузки по договорным обязательствам (ОП пл ) и его недовыполнением (ОПн ) на плановый объем (ОПпл ):

К д. = (ОПпл — ОПн ) / ОПпл (2)

Недопоставка продукции отрицательно влияет не только на итоги деятельности данного предприятия, но и на работу торговых организаций, предприятий-смежников, транспортных организаций и т.д. При анализе реализации особое внимание следует обращать на выполнение обязательств по госзаказу, кооперированным поставкам и по экспорту продукции.

Изучив динамику и выполнение плана по реализации продукции и выполнению договоров поставки, необходимо установить факторы изменения ее объема.

Возможны два варианта анализа реализации продукции.

Если выручка в организации определяется по отгрузке товарной продукции, то баланс товарной продукции будет иметь вид:

ГП н + ТП = РП + ГПк . (3)

Отсюда:

РП = ГП н + ТП — ГПк . (4)

Если выручка определяется после оплаты отгруженной продукции, то товарный баланс можно записать так:

ГП н + ТП + ОТн = РП + ОТк + ГПк , (5)

РП = ГП н + ТП + ОТн — ОТк — ГПк , (6)

где ГП н , ГПк — остатки готовой продукции на складах на начало и конец периода;

- ТП — стоимость выпуска товарной продукции;

- РП — объем реализации продукции за отчетный период;

ОТ н , ОТк — остатки отгруженной продукции на начало и конец периода, неоплаченные покупателями.

Расчет влияния данных факторов на объем реализации продукции производится путем сравнения фактических уровней факторных показателей с плановыми и вычислением абсолютных и относительных приростов каждого из них.

В процессе анализа необходимо установить причины образования сверхплановых остатков на складах, несвоевременной оплаты продукции покупателями и разработать конкретные мероприятия по ускорению реализации продукции и получению выручки.

Недовыполнение плана по договорам для предприятия оборачивается уменьшением выручки, прибыли, выплатой штрафных санкций. Кроме того, в условиях конкуренции организация может потерять рынки сбыта продукции, что повлечет за собой спад производства.

В процессе анализа необходимо изучить также причины увеличения неоплаченных остатков продукции, отгруженной покупателям. Если сроки оплаты ее еще не наступили, то это нормальное явление.

Следующий этап анализа — изучение факторов, влияющих на выпуск товарной продукции организации, а следовательно, и на объем ее реализации. По экономическому содержанию все факторы можно объединить в три группы:

обеспеченность организации трудовыми ресурсами и эффективность их использования:

ВП = ЧР ∙ ГВ, (7), РП = ЧР ∙ ГВ ∙ Дв, (8)

обеспеченность организации основными фондами, в том числе машинами и оборудованием, и эффективность их использования:

ВП = ОПФ ∙ ФО (9)

РП = ОПФ ∙ ФО ∙Дв (10)

обеспеченность организации сырьем и материалами и эффективность их использования:

ВП = МЗ ∙ МО (11)

РП = МЗ ∙ МО ∙ Дв, (12)

где ЧР — численность рабочих,

ГВ — годовая выработка,

Дв — доля реализованной продукции (выручки) в общем объеме валовой продукции,

ОПФ — основные производственные фонды,

ФО — фондоотдача,

МЗ — материальные запасы,

МО — материалоотдача.

Расчет влияния данных факторов на объем валовой и реализованной продукции можно произвести одним из приемов детерминированного факторного анализа. Затем, зная причины изменения среднегодовой выработки персонала, фондоотдачи и материалоотдачи, следует установить их влияние на выпуск продукции путем умножения их прироста за счет i-го фактора соответственно на фактическую численность персонала, фактическую среднегодовую стоимость основных производственных фондов и фактическую сумму потребленных материальных ресурсов:

DВП xi = DГВxi ∙ ЧРф ,

DВП xi = DФОxi ∙ ОПФф ,

DВП xi = DМОxi ∙ МЗф ,

DРП xi = DГВxi ∙ ЧРф ∙ Двф ,

DРП xi = DФОxi ∙ ОПФф ∙ Двф ,

DРП xi = DМОxi ∙ МЗф ∙ Двф .

Стоимостные показатели объема продукции представляют собой сумму затрат по отдельным видам потребления производственных ресурсов. Изменение затрат по видам ресурсов естественно влияет и на итоговый показатель. При проведении анализа и оценки влияния на объем продукции использования производственных ресурсов используют две группы показателей:

- количественные — характеризуют динамику экстенсивных факторов. Они, как правило, связаны с увеличением затрат данного вида ресурсов и привлечением дополнительных финансовых ресурсов;

- качественные — отражают динамику интенсивных факторов, повышение эффективности использования производственных ресурсов. Их рост не требует таких дополнительных финансовых ресурсов, как увеличение экстенсивных факторов.

В процессе анализа рассматривается использование основных производственных фондов, материальных и трудовых ресурсов и их влияние на изменение объема продукции.

В качестве показателей, характеризующих динамику основных производственных фондов, используют изменение величины среднегодовой стоимости основных производственных фондов. Рост или уменьшение этого показателя характеризует динамику экстенсивных факторов.

Об эффективности использования основных производственных фондов в отраслях материального производства судит по таким показателям, как динамика фондоотдачи и фондоемкости, относительная экономия основных производственных фондов.

Ведущим показателем в этом перечне является фондоотдача, которая определяется отношением стоимости годового объема продукции к среднегодовой стоимости основных производственных фондов.

В процессе анализа определяется влияние этих двух групп факторов на прирост объемов продукции. В таблице 1 приведены исходные данные для оценки влияния использования производственных фондов на объем продукции методом цепной подстановки. За базу сравнения может быть принят предшествующий период или план на анализируемый период.

Таблица 1.1 Исходные данные для оценки влияния использования производственных фондов на объем продукции

|

Показатели |

Условные обозначения |

База (0) |

Фактически (1) |

Отклонения (+, — ) |

Темп роста, % |

|

Продукция, тыс. руб. |

N |

N 0 |

N 1 |

∆N = N 1 — N0 |

N 1/ N0 |

|

Среднегодовая стоимость ОПФ, тыс. руб. |

F |

F 0 |

F 1 |

∆F = F 1 — F0 |

F 1/ F0 |

|

Фондоотдача на 1 руб. фондов, руб. |

f |

f 0 |

f 1 |

∆f = f 1 — f0 |

f 1/ f0 |

Метод цепных подстановок предполагает выявление:

) влияния изменения стоимости основных производственных фондов (∆NF ):

∆NF = ∆F ∙f0, 2) влияния изменения фондоотдачи (∆Nf ):

∆Nf = ∆f ∙ F1 .

Сумма влияния факторов равна:

±∆Nобщ = ±∆NF ±∆Nf .

Задачами анализа использования материальных ресурсов являются:

определение уровня обеспеченности организации необходимыми материальными ресурсами;

выявление сверхнормативных или дефицитных видов материальных ценностей;

установление степени ритмичности поставок, а также их объема, комплектности, качества, сортности;

выявление своевременности заключения хозяйственных договоров на поставки предметов труда;

вычисление транспортно-заготовительных расходов;

изучение показателей рациональности использования материальных ресурсов в производстве;

выявление потерь вследствие вынужденных замен материалов, а также простоев оборудования и рабочих из-за отсутствия нужных материалов;

оценка влияния организации материально-технического снабжения и использования материальных ресурсов на объем выпуска и себестоимости продукции и т.д.

Об эффективности использования материальных ресурсов в отраслях материального производства судят по:

динамике материальных затрат (без амортизации) на 1 руб. продукции (работ, услуг);

относительной экономии материальных затрат (без амортизации);

расходу важнейших видов материальных ресурсов в натуральном выражении в расчете на единицу стоимости продукции;

отношению темпов прироста материальных затрат (без амортизации) к темпам прироста продукции.

Исходные данные для анализа материалоотдачи представлены в таблице 1.2.

Таблица 1.2 Исходные данные для оценки влияния использования материальных ресурсов на объем продукции

|

Показатели |

Условные обозначения |

Первый год (0) |

Второй год (1) |

Отклонения (+, — ) |

Темп роста, % |

|

Продукция, тыс. руб. |

N |

N 0 |

N 1 |

±∆N |

N 1/ N0 |

|

Затраты предметов труда на производство продукции, тыс. руб. |

МЗ |

МЗ 0 |

МЗ 1 |

±∆МЗ |

МЗ 1/ МЗ0 |

|

Материалоотдача на 1 руб. затраченных предметов труда, руб. |

m |

m 0 |

m 1 |

±∆m |

m 1/ m0 |

Выявление влияния факторов методом цепных подстановок осуществляется следующим образом:

) определяют влияние изменения материальных затрат:

±∆NМЗ = ∆МЗ ∙ m0 ;

) исчисляют влияние изменения материалоотдачи:

±∆Nm = ∆m ∙ МЗ1 .

Суммарное влияние двух факторов равно:

±∆Nобщ = ±∆NМЗ ±∆Nm .

При анализе деятельности предприятий материалоотдачу (материалоемкость) рассчитывают по отдельным группам материальных ценностей (например, основным материалам), а в пределах группы — по конкретным видам материалов.

Обобщающим показателем использования труда является доля средств на оплату труда персонала в стоимости продукции. Важнейшим показателем эффективности использования труда служит производительность труда. Уровень производительности труда может быть выражен показателем реализованной продукции на одного работающего и показателем продукции, выпущенной в единицу времени.

Об эффективности использования труда судят по таким показателям как:

темп роста производительности труда;

доля прироста продукции за счет повышения производительности труда;

относительная экономия фонда оплаты труда;

отношение темпов прироста производительности труда к приросту средней заработной платы.

Исходные данные для оценки степени влияния использования труда на объем продукции представлены в таблице 1.3.

Таблица 1.3 Исходные данные для оценки влияния использования труда на объем продукции

|

Показатели |

Условные обозначения |

Первый год (0) |

Второй год (1) |

Отклонения (+, — ) |

Темп роста, % |

|

Продукция, тыс. руб. |

N |

N 0 |

N 1 |

± N |

N 1/ N0 |

|

Среднегодовая численность произв. персонала, чел. |

Ч |

Ч 0 |

Ч 1 |

± Ч |

Ч 1/ Ч0 |

|

Среднегодовая выработка (производительность) на 1 работающего, руб. |

П |

П 0 |

П 1 |

± П |

П 1/ П0 |

Методом цепных подстановок определяют:

) влияние изменения численности персонала:

±∆ NЧ = ∆Ч ∙ П0 ;

) влияние изменения величины выработки:

±∆ NП = ∆П ∙ Ч1 .

Сумма влияния факторов равна:

±∆ Nобщ = ±∆ NЧ ±∆ NП .

При анализе сопоставляются темпы прироста производительности труда и средней заработной платы — фактические, плановые и предшествующих периодов. При сравнении фактических темпов с плановыми следует учитывать, что в плане обычно уже заложено определенное опережение. Коэффициент опережения производительности труда над ростом средней заработной платы рассчитывается делением темпов прироста производительности труда на темп прироста средней заработной платы.

Изменение объемов выпуска и реализации продукции оказывает непосредственное влияние на динамику прибыли. В процессе анализа необходимо дать качественную и количественную оценку влияния этих факторов и рассмотреть последствия этого влияния.

Поскольку объемы выпуска и реализации продукции могут быть исчислены как в натуральном, так и денежном выражении, и на изменение этих показателей оказывают влияние достаточно большое количество факторов, в процессе анализа необходимо детально рассмотреть и оценить влияние каждого фактора.

Общее изменение прибыли в результате совокупного влияния всех факторов вычисляется по формуле:

∆ П = П1 — П0 , (13)

где П1 — прибыль отчетного года;

П0 — прибыль базисного года.

На изменение прибыли влияют следующие факторы:

изменение объема продукции (при неизменной себестоимости).

Расчет влияния на прибыль изменений в объеме продукции (∆П2 ) (собственно объема продукции в оценке по плановой себестоимости) имеет вид:

∆П2 = П0 К1 — П0 = П0 (К1 — 1), (14)

где К1 — коэффициент роста объема реализации продукции.

К1 = S1,0/ S0, где S1,0 — фактическая себестоимость реализованной продукции за отчетный период в ценах и тарифах базисного периода;

S0 — себестоимость базисного периода;

изменение цен на реализованную продукцию. Влияние на прибыль изменений отпускных цен на реализованную продукцию (∆Р1 ) рассчитывается так:

∆Р1 = N1,0 = ∑p1 q1 — ∑p0 q1 , (15)

где Nр1 = ∑p1 q1 — реализация в отчетном году в ценах отчетного года (р — цена изделия; q — количество изделий);

Nр1,0 = ∑p0 q1 — реализация в отчетном году в ценах базисного года;

изменения в объеме продукции, обусловленные изменениями в структуре продукции (∆Р2 ).

Их влияние рассчитывается по формуле:

∆Р2 = Р0 (К3 — К1 ), (16)

где К3 — коэффициент роста объема реализации в оценке по отпускным ценам

К3 = N1,0/ N0

где N1,0 — реализация в отчетном периоде по ценам базисного периода;

N0 — реализация в базисном периоде;

изменения себестоимости за счет структурных сдвигов в составе продукции (∆Р3 ).

Расчет влияния этого фактора имеет вид:

∆Р3 = S0 K2 — S1,0 . (17)

Отдельным расчетом определяется влияние на прибыль изменения цен на материалы и тарифы на услуги (∆Р2 ), а также экономии, вызванной нарушениями хозяйственной дисциплины (∆Р3 ).

Сумма факторных отклонений дает общее изменение прибыли от реализации за отчетный период:

∆Р = ∑∆Рi = Р1 — Р0 = ∆Р1 + ∆Р2 + ∆Р3 + ∆Р4 + ∆Р5 + ∆Р6 , (18)

где Р — общее изменение прибыли;

Рi — изменение прибыли за счет i-го фактора.

Таким образом, в теоретической части работы выделены аналитические задачи, которые решаются при анализе объема производства и выпуска продукции, описаны этапы ретроспективного анализа объема и выпуска продукции. Рассмотрены методы, которые применяются при анализе структуры выпуска и влияния структурных сдвигов на выполнение производственной программы, методы анализа применяются при выполнении расчетов резервов роста объема, а также приемы и способы, которые применяются в анализе выпуска и реализации продукции.

Уральский электромашиностроительный завод основан в 1960 году. В октябре 1992 года преобразован в общество с ограниченной ответственностью. ООО «Электромашиностроительный завод» является одним из ведущих предприятий электромашиностроения в России. Это современное производство с передовыми технологиями в сфере электроэнергетики. Успешная деятельность завода основана на работе высококвалифицированных специалистов: инженерно-технических работников, опытных проектировщиков и конструкторов, которые трудятся на производственных площадках в Екатеринбурге и Свердловской области. При производстве оборудования используются самые передовые международные и отечественные технологии. Постоянный контроль качества укрепляет позиции завода на рынке электроэнергетического оборудования.

Предприятие является юридическим лицом, имеет самостоятельный баланс, печать, штампы, бланки со своими наименованиями, товарный знак, расчетный, валютные счета. Юридический и почтовый адрес: Россия, Свердловская область, г. Екатеринбург, ул. Совхозная, д. 20.

Основными видами деятельности ООО «Электромашиностроительный завод» являются:

– производство и реализация продукции электромашиностроения;

– производство товаров народного потребления;

– торгово-посреднические операции;

– образовательные услуги;

– передача электрической и тепловой энергии.

Отдельными видами деятельности, согласно Федерального закона Российской Федерации от 4 мая 2011 года N 99-ФЗ «О лицензировании отдельных видов деятельности» Общество занимается на основании специального разрешения (лицензии).

Анализ начинается с изучения динамики выпуска и реализации продукции, расчета темпов роста и прироста (табл.2.1).

Таблица 2.1 Динамика производства и реализации продукции ООО «Электромашиностроительный завод» в сопоставимых ценах за 2010 — 2012 гг.

|

Год |

Объем производства продукции, тыс. руб. |

Темпы роста, % |

Объем реализации, тыс. руб. |

Темпы роста, % |

||

|

базисные |

цепные |

базисные |

цепные |

|||

|

2010 |

300765 |

100,0 |

100,0 |

258638 |

100,0 |

100,0 |

|

2011 |

269198 |

89,5 |

89,5 |

231581 |

89,5 |

89,5 |

|

2012 |

411876 |

136,9 |

153,0 |

356749 |

137,9 |

154,0 |

Для расчета темпов роста (базисные и цепные) используем следующие формулы:

– для базисного темпа роста:

Тб =![]() , (19)

, (19)

– для темпа роста цепного:

Тц =![]() , (20)

, (20)

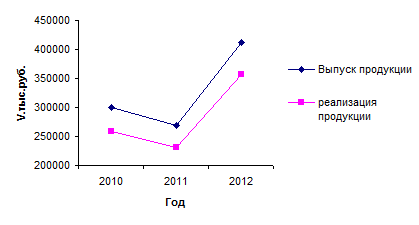

Из табл.4 видно, что за три года объем производства возрос на 36,9%, а объем реализации — на 37,9%. Если за предыдущие годы темпы роста производства и реализации совпадали, то за последний год темпы роста производства ниже темпов реализации продукции, что свидетельствует о реализации остатков продукции на складах предприятия.

Среднегодовой темп роста (прироста) выпуска и реализации продукции можно рассчитать по среднегеометрической или среднеарифметической взвешенной.

Исчислим его по среднегеометрической:

Среднегодовой темп прироста выпуска продукции составляет 10,7 %, а реализации продукции — 10,9 %.

Для наглядности динамику производства и реализации продукции можно изобразить графически (рис.2.5).

Рис.2.1 Динамика производства и реализации продукции ООО «Электромашиностроительный завод» за 2010 — 2012 гг.

Оценку выполнения плана по производству и реализации продукции за отчетный период (месяц, квартал, год) произведем по методике, приведенной в табл.2.2.

Таблица 2.2 Анализ выполнения плана по выпуску и реализации продукции ООО «Электромашиностроительный завод» за 2010 г.

|

Изделие |

Объем производства продукции в плановых ценах, тыс. руб. |

|||||||

|

план |

факт |

+,- |

% к плану |

план |

факт |

+,- |

% к плану |

|

|

Дугогасящие реакторы |

168330 |

184630 |

16300 |

109,68 |

168330 |

188790 |

20460 |

112,15 |

|

Силовые трансформаторы |

6560 |

8589 |

2029 |

130,93 |

6560 |

9600 |

3040 |

146,34 |

|

Комплектно-трансформаторные подстанции |

6625 |

8735 |

2110 |

131,85 |

6625 |

9275 |

2650 |

140,00 |

|

Низковольтные комплектные устройства |

13724 |

11237 |

-2487 |

81,88 |

13724 |

14570 |

846 |

106,16 |

|

Всего |

195239 |

213191 |

17952 |

109, 19 |

195239 |

222235 |

26996 |

113,83 |

Таблица 2.3 Анализ выполнения плана по выпуску и реализации продукции ООО «Электромашиностроительный завод» за 2011 г.

|

Изделие |

Объем производства продукции в плановых ценах, тыс. руб. |

Реализация продукции в плановых ценах, тыс. руб. |

||||||

|

план |

факт |

+,- |

% к плану |

план |

факт |

+,- |

% к плану |

|

|

Дугогасящие реакторы |

148200 |

152175 |

3975 |

102,68 |

148200 |

163800 |

15600 |

110,53 |

|

Силовые трансформаторы |

11900 |

13262 |

1362 |

111,45 |

11900 |

13345 |

1445 |

112,14 |

|

Комплектно-трансформаторные подстанции |

10880 |

1906 |

-8974 |

17,52 |

10880 |

3536 |

-7344 |

32,50 |

|

Низковольтные комплектные устройства |

11550 |

11528 |

-22 |

99,81 |

11550 |

11528 |

-22 |

99,81 |

|

Всего |

182530 |

178872 |

-3658 |

98,00 |

182530 |

192209 |

9679 |

105,30 |

Таблица 2.4 Анализ выполнения плана по выпуску и реализации продукции ООО «Электромашиностроительный завод» за 2012 г.

|

Изделие |

Объем производства продукции в плановых ценах, тыс. руб. |

Реализация продукции в плановых ценах, тыс. руб. |

||||||

|

план |

факт |

+,- |

% к плану |

план |

факт |

+,- |

% к плану |

|

|

Дугогасящие реакторы |

155023 |

167115 |

12092 |

107,80 |

155023 |

167580 |

12557 |

108,10 |

|

Силовые трансформаторы |

22142 |

25264 |

3122 |

114,10 |

22142 |

24688 |

2546 |

111,50 |

|

Комплектно-трансформаторные подстанции |

1614 |

1761 |

147 |

109,11 |

1614 |

1856 |

242 |

114,99 |

|

Низковольтные комплектные устройства |

11395 |

12364 |

969 |

108,50 |

11395 |

19600 |

8205 |

172,01 |

|

Всего |

190174 |

206504 |

16330 |

108,59 |

190174 |

213724 |

23550 |

112,38 |

ОП пл )

К д. о 2010 = ![]()

![]() или 100%

или 100%

К д. о 2011 = ![]()

![]() или 97,9%

или 97,9%

К д. о 2012 = ![]()

![]() или 99,3%

или 99,3%

Таблица 2.5 Анализ выполнения договорных обязательств по отгрузке продукции ООО «Электромашиностроительный завод» за 2010 г.

|

Потребитель |

План поставки по договору |

Фактически отгружено |

Недопоставка продукции |

Зачетный объем в пределах плана |

|

|

Дугогасящие реакторы |

1 |

83700 |

93000 |

83700 |

|

|

2 |

84630 |

86025 |

84630 |

||

|

Силовые трансформаторы |

2 |

6560 |

7600 |

6560 |

|

|

Комплектно-трансформаторные подстанции |

3 |

5035 |

6625 |

5035 |

|

|

2 |

1590 |

3975 |

1590 |

||

|

Низковольтные комплектные устройства |

1 |

13724 |

15792 |

13724 |

|

|

Итого |

195239 |

213191 |

195239 |

Из табл.2.5 видно, что за отчетный период недопоставки продукции по договорам не было.

Продукция была поставлена всем потребителям, что положительно характеризует деятельность предприятия.

Таблица 2.6 Анализ выполнения договорных обязательств по отгрузке продукции ООО «Электромашиностроительный завод» за 2011 г.

|

Изделие |

Потребитель |

План поставки по договору |

Фактически отгружено |

Недопоставка продукции |

Зачетный объем в пределах плана |

|

Дугогасящие реакторы |

1 |

148200 |

140400 |

-7800 |

140400 |

|

Силовые трансформаторы |

2 |

11900 |

11050 |

-850 |

11050 |

|

Комплектно-трансформаторные подстанции |

3 |

10880 |

12240 |

10880 |

|

|

Низковольтные комплектные устройства |

1 |

11550 |

15182 |

11550 |

|

|

Итого |

182530 |

178872 |

-8650 |

173880 |

В 2011 г. имело место недопоставка продукции потребителям на сумму 8650 тыс. руб. или на 4,97%. Имело место недопоставка крупных дугогасящих реакторов и силовых трансформаторов. Продукция была недопоставлена по вине транспортной организации.

Таблица 2.7 Анализ выполнения договорных обязательств по отгрузке продукции ООО «Электромашиностроительный завод» за 2012 г.

|

Изделие |

Потребитель |

План поставки по договору |

Фактически отгружено |

Недопоставка продукции |

Зачетный объем в пределах плана |

|

Дугогасящие реакторы |

1 |

51554 |

55706 |

51554 |

|

|

3 |

51035 |

50170 |

-865 |

50170 |

|

|

2 |

52419 |

65415 |

52419 |

||

|

Силовые трансформаторы |

2 |

10465 |

10010 |

-455 |

10010 |

|

1 |

11548 |

15379 |

11548 |

||

|

Комплектно-трансформаторные подстанции |

3 |

1440 |

2844 |

1440 |

|

|

Низковольтные комплектные устройства |

1 |

11413 |

13817 |

11413 |

|

|

Итого |

189874 |

213341 |

-1320 |

188554 |

Из табл.2.7 видно, что за отчетный период недопоставлено продукции по договорам на сумму 1320 тыс. руб. или на 0,7%. Недопоставлены были также дугогасящие реакторы и силовые трансформаторы. Продукция была недопоставлена по вине транспортной организации.

Недопоставка продукции отрицательно влияет не только на итоги деятельности данного предприятия, но и на работу торговых организаций, предприятий-смежников, транспортных организаций и т.д.

Таблица 2.8 Анализ факторов изменения объема реализации продукции за 2010 г.

|

Показатель |

Сумма в плановых ценах, тыс. руб |

||

|

план |

факт |

+,- |

|

|

1. Остаток готовой продукции на начало года |

20000 |

20000 |

0 |

|

2. Выпуск товарной продукции |

380400 |

411876 |

+31476 |

|

3. Остаток готовой продукции на конец года |

29600 |

6261 |

-23339 |

|

4. Отгрузка продукции за год (п.1+п.2-п.3) |

370800 |

365615 |

-5185 |

|

5. Остаток товаров, отгруженных покупателям: 5.1 на начало года 5.2 на конец года |

33500 23900 |

30870 39736 |

2630 +15836 |

|

6. Реализация продукции (п.4+п.5.1-п.5.2) |

380400 |

356749 |

-23651 |

Из таблицы видно, что план реализации продукции в 2010 г. недовыполнен на 23651 тыс. руб., из-за уменьшения отгрузки продукции на 5185 тыс. руб. и сверхплановых остатков товаров, отгруженных покупателям на начало года на 2630 тыс. руб. Отрицательное влияние на объем продаж оказали следующие факторы: рост остатков отгруженных товаров на конец года на 15836, оплата за которые еще не поступила на расчетный счет предприятия.

Недовыполнение плана по договорам для предприятия оборачивается уменьшением выручки, прибыли, выплатой штрафных санкций. Кроме того, в условиях конкуренции организация может потерять рынки сбыта продукции, что повлечет за собой спад производства.

Следующий этап анализа — изучение факторов, влияющих на выпуск товарной продукции организации, а, следовательно, и на объем ее реализации. По экономическому содержанию все факторы можно объединить в три группы:

) обеспеченность организации трудовыми ресурсами и эффективность их использования:

ВП = ЧР ∙ ГВ

РП = ЧР ∙ ГВ ∙ Дв,

= 1038 * 396,8

= 1038 *396,8 * 0,87

) обеспеченность организации основными фондами, в том числе машинами и оборудованием, и эффективность их использования:

ВП = ОПФ ∙ ФО

РП = ОПФ ∙ ФО ∙Дв

= 72040 * 5,72

= 72040 * 5,72 * 0,87

) обеспеченность организации сырьем и материалами и эффективность их использования:

ВП = МЗ ∙ МО

РП = МЗ ∙ МО ∙ Дв,

= 26496 * 15,54

= 72040 * 15,54 * 0,87

В процессе анализа влияния на объем продукции использования производственных ресурсов на ООО «Электромашиностроительный завод» в 2011 и 2012 годах рассмотрим использование основных производственных фондов, материальных и трудовых ресурсов и их влияние на изменение объема продукции.

Таблица 2.9 Исходные данные для оценки влияния использования производственных фондов на объем продукции

|

Показатели |

Условные обозначения |

База (0) 2011 |

Фактически (1) 2012 |

Отклонения (+, — ) |

Темп роста, % |

N |

269198 |

411876 |

+142678 |

153 |

|

Среднегодовая стоимость основных производственных фондов, тыс. руб. |

F |

71118 |

72314 |

+1196 |

101,68 |

|||||

|

Фондоотдача на 1 руб. фондов, руб. |

f |

3,785 |

5,696 |

+1,911 |

150 |

Метод цепных подстановок предполагает выявление:

) влияния изменения стоимости основных производственных фондов (∆NF ):

∆NF = ∆F ∙f0 = 1196 * 3,785 = 4526,86 тыс. руб.

) влияния изменения фондоотдачи (∆Nf ):

∆Nf = ∆f ∙ F1 = 1,911 * 72314 = 138192,1 тыс. руб.

Сумма влияния факторов равна:

±∆Nобщ = ±∆NF ±∆Nf = 4526,86 + 138192,1 = 142719 тыс. руб.

Исходя из таблицы можно сделать следующие выводы количество произведенной продукции в 2012 году возросло в сравнении с 2011 на 142678 тыс. руб. (53%), среднегодовая стоимость основных производственных фондов выросла незначительно — на 1196 тыс. руб. (1,68%), а фондоотдача выросла на 50 %, что свидетельствует о повышении эффективности использования основных производственных фондов.

Методом цепных подстановок мы выявили, что наибольшее влияние на изменение объема выпуска продукции оказало изменение фондоотдачи, которое составило 138192 тыс. руб. (97% от общего изменения выпуска продукции).

Исходные данные для анализа материалоотдачи представлены в таблице 2.10.

Таблица 2.10 Исходные данные для оценки влияния использования материальных ресурсов на объем продукции

|

Показатели |

Условные обозначения |

Первый год (0) 2011 |

Второй год (1) 2012 |

Отклонения (+, — ) |

Темп роста, % |

|

Продукция, тыс. руб. |

N |

269198 |

411876 |

+142678 |

153 |

|

Затраты предметов труда на произв. продукции, тыс. руб. |

МЗ |

44817 |

32187 |

-12630 |

71,82 |

|

Материалоотдача на 1 руб. затраченных предметов труда, руб. |

m |

6 |

12,8 |

+6,8 |

213,3 |

Выявление влияния факторов методом цепных подстановок осуществляется следующим образом:

) определяют влияние изменения материальных затрат:

∆NМЗ = ∆МЗ ∙ m0 = — 12630 * 6 = — 75780 тыс. руб.

) исчисляют влияние изменения материалоотдачи:

±∆Nm = ∆m ∙ МЗ1 = 6,8 * 32187 = 218871,6 тыс. руб.

Суммарное влияние двух факторов равно:

±∆Nобщ = ±∆NМЗ ±∆Nm = — 75780+218871,6 = 143091,6 тыс. руб.

Из таблицы видно, что затраты на производство в 2012 году сократились на 12630 тыс. руб., а материалоотдача выросла на 6,8 руб. (113,3%), что свидетельствует об экономии материалов и более эффективном их использовании.

В ходе анализа было выявлено, что уменьшение материальных затрат повлекло за собой уменьшение объема на 75780 тыс. руб., а изменение материалоотдачи — увеличение объема на 218871,6 тыс. руб.

Исходные данные для оценки степени влияния использования труда на объем продукции представлены в таблице 2.11.

Таблица 2.11 Исходные данные для оценки влияния использования труда на объем продукции

|

Показатели |

Условные обозначения |

Первый год (0) 2011 |

Второй год (1) 2012 |

Отклонения (+, — ) |

Темп роста, % |

|

Продукция, тыс. руб. |

N |

269198 |

411876 |

+142678 |

153 |

|

Среднегодовая численность производственного персонала, чел. |

Ч |

1255 |

1038 |

-217 |

82,7 |

|

Среднегодовая выработка (производительность) на 1 работающего, руб. |

П |

214,5 |

396,8 |

182,3 |

185 |

Методом цепных подстановок определяют:

) влияние изменения численности персонала:

±∆ NЧ = ∆Ч ∙ П0 = — 217 * 214,5 = — 46546,5 тыс. руб.

) влияние изменения величины выработки:

±∆ NП = ∆П ∙ Ч1 = 182,3 * 1038 = 189227,4 тыс. руб.

Сумма влияния факторов равна:

±∆ Nобщ = ±∆ NЧ ±∆ NП = 189227,4 — 46546,5 = 142680,9 тыс. руб.

Из таблицы видим, что среднегодовая численность производственного персонала в 2012 году уменьшилась, в сравнении с 2011, на 217 тыс. руб., а среднегодовая выработка увеличилась на 182,3 руб. (185%), что говорит о повышении эффективности использования трудовых ресурсов.

Уменьшение численности персонала уменьшило валовую продукцию на 46546,5 тыс. руб., а изменение величины выработки увеличило ее на 189227,4 тыс. руб.

Изменение объемов выпуска и реализации продукции оказывает непосредственное влияние на динамику прибыли. В процессе анализа необходимо дать качественную и количественную оценку влияния этих факторов и рассмотреть последствия этого влияния.

Общее изменение прибыли в результате совокупного влияния всех факторов вычисляется по формуле:

∆ П = П1 — П0 = 8100 — 3363 = 4737 тыс. руб.

На изменение прибыли влияют следующие факторы:

изменение объема продукции (при неизменной себестоимости).

Расчет влияния на прибыль изменений в объеме продукции (∆П2 ) (собственно объема продукции в оценке по плановой себестоимости) имеет вид:

К1 = S1,0/ S0 = 287537/233218 = 1,23

∆П2 = П0 (К1 — 1) = 3363 * (1,23 — 1) = 773,49 тыс. руб.

изменение цен на реализованную продукцию. Влияние на прибыль изменений отпускных цен на реализованную продукцию (∆Р1 ) рассчитывается так:

∆Р1 = 356749 — 353863 = 2886 тыс. руб.

изменение в объеме продукции, обусловленные изменениями в структуре продукции (∆Р2 ).

Их влияние рассчитывается по формуле:

∆Р2 = 3363 * (353863/231581 — 1,23) = 1008,9 тыс. руб.

Изменение цен на материалы составило 69 тыс. руб.

Отдельным расчетом определяется влияние на прибыль изменения цен на материалы и тарифы на услуги, а также экономии, вызванной нарушениями хозяйственной дисциплины. Сумма факторных отклонений дает общее изменение прибыли от реализации за отчетный период:

∆Р = 773,49 + 2886 + 1008,9 + 69 = 4737 тыс. руб.

Общее изменение прибыли составило 4737 тыс. руб. Влияние на прибыль за счет изменения объема составило 773,5 тыс. руб., за счет изменения цен на реализацию — 2886 тыс. руб., за счет изменения в структуре продукции — 1008,9 тыс. руб., за счет изменения цен на материалы — на 69 тыс. руб.

Подводя итоги II главы, делаем вывод о том, что за исследуемый период объем производства на ООО «Электромашиностроительный завод» возрос на 36,9 %, а объем реализации — на 37,9%. Среднегодовой темп прироста выпуска продукции составляет 10,7 %, а реализации продукции — 10,9 %.

В 2010 г. план по выпуску готовой продукции перевыполнен на 9,19 %, а по реализации — на 13,83%, в 2011 г. план по выпуску готовой продукции недовыполнен на 2 %, а по реализации перевыполнен на 5,30%, в 2012 г. план по выпуску готовой продукции перевыполнен на 8,59 %, а по реализации — на 12,38%. Это свидетельствует о снижении остатков нереализованной продукции на складах.

В 2010 г. продукция была поставлена всем потребителям, что положительно характеризует деятельность предприятия. В 2011 г. имело место недопоставка продукции потребителям на сумму 8650 тыс. руб. или на 4,97%. В 2012 г. недопоставлено продукции по договорам на сумму 1320 тыс. руб. или на 0,7%. Продукция была недопоставлена по вине транспортной организации.

В ходе анализа было выявлено, что в 2012 г. фондоотдача выросла на 50 %, что свидетельствует о повышении эффективности использования основных производственных фондов, материалоотдача выросла на 6,8 руб. (113,3%), что свидетельствует об экономии материалов и более эффективном их использовании, среднегодовая выработка увеличилась на 182,3 руб. (185%), что говорит о повышении эффективности использования трудовых ресурсов.

3.1 Поиск резервов выпуска и реализации продукции

Основные источники резервов увеличения выпуска и реализации продукции показаны на рисунке 3.1.

Рисунок 3.1 Резервы роста объема реализации продукции

Резервы роста производства продукции состоят из трех групп:

1. За счет улучшения использования трудовых ресурсов: а) создание дополнительных рабочих мест; б) сокращение потерь рабочего времени; в) повышение уровня производительности труда.

2. За счет улучшения использования основных фондов: а) приобретение дополнительных машин и оборудования; б) более полное использование их фонда рабочего времени; в) повышение производительности работы оборудования;

3. За счет улучшения использования сырья и материалов:

а) дополнительное приобретение сырья и материалов;

б) сокращение сверхплановых отходов сырья и материалов;

в) сокращение норм расходы сырья и материалов на единицу продукции.

Определение величины резервов по первой группе производится

РВПкр = РКР ∙ ГВф,

РВПфрв = РФРВ ∙ ЧВф,

РВПчв = РЧВ ∙ ФРВв,

где РВПкр, РВПфрв, РВПчв — резерв роста валовой продукции соответственно за счет создания новых рабочих мест, увеличения фонда рабочего времени в связи с сокращением его потерь и повышения среднечасовой выработки;

РКР — резерв увеличения количества рабочих мест;

РФРВ — резерв увеличения фонда рабочего времени;

РЧВ — резерв роста среднечасовой выработки за счет совершенствования техники, технологии, организации производства и рабочей силы;

ФРВв — возможный фонд рабочего времени с учетом выявленных резервов его роста.

По второй группе резервы увеличения производства продукции за счет увеличения численности оборудования (РК), времени его работы (РТ) и выпуска продукции за один машино-час (РЧВ) рассчитывают по формуле:

РВПк = РК ∙ ГВф,

РВПт = РТ ∙ ЧВф,

РВПчв = РЧВ ∙ Тв.

По третьей группе резервы увеличения выпуска продукции исчисляются следующим образом: а) дополнительное количество j-го материала делится на норму его расходы на единицу i-го вида продукции и умножается на плановую цену единицы продукции. затем результаты суммируются по всем видам продукции:

РВП = å (РМj / НРji пл ∙ Цi пл)

б) сверхплановые отходы материалов делятся на норму их расхода на единицу i-го вида продукции и умножаются на плановую цену единицы соответствующего вида продукции, после результаты суммируются:

РВП = å (Р¯ОТХj / НРji пл ∙ Цi пл)

в) планируемое сокращение нормы расходы j-го ресурса на единицу i-го вида продукции умножается на планируемый к выпуску объем производства i-го вида продукции, полученный результат делится на плановую норму расхода и умножается на плановую цену данного изделия, после чего подсчитывается общая сумма резерва валовой продукции:

РВП = å (Р¯НРji ∙ VВПi пл /НРji пл ∙ Цi пл).

В заключение анализа обобщают выявленные резервы увеличения производства и реализации продукции. Резервы увеличения выпуска продукции должны быть сбалансированы по всем трем группам ресурсов. Максимальный резерв, установленный по одной из групп, не может быть освоен до тех пор, пока не будут выявлены резервы в таком же размере и по другим группам ресурсов. При определении резервов увеличения реализации продукции необходимо, кроме данных резервов, учесть сверхплановые остатки готовой продукции на складах предприятия и отгруженной покупателям. При этом следует учитывать спрос на тот или другой вид продукции и реальную возможность ее реализации. Далее нужно обобщить выявленные резервы увеличения производства и реализации продукции. Для этого построим еще одну аналитическую таблицу 3.1:

Таблица 3.1 Резервы увеличения выпуска продукции

|

Резервы увеличения выпуска продукции за счет |

|||

|

Трудовых ресурсов |

Средств труда |

Предметов труда |

|

|

1 |

2 |

3 |

4 |

|

1. Увеличение количества ресурсов |

— |

1 000 |

2 500 |

|

2. Более полное использование рабочего времени |

1 000 |

2 340 |

|

|

3. Повышение производительности труда |

1 050 |

— |

— |

|

4. Сокращение сверхплановых отходов сырья и материалов |

230 |

||

|

5. Снижение норм расхода сырья и материалов |

450 |

||

|

Итого: |

2 050 |

3 340 |

3 180 |

— 2050 = 1290 млн. руб.

— 3180 = 160 млн. руб.

Резервы увеличения выпуска продукции должны быть сбалансированы по всем трем группам ресурсов. Максимальный резерв, установленный по одной из групп, не может быть освоен до тех пор, пока не будут выявлены резервы в таком же размере и по другим группам ресурсов.

На ООО «Электромашиностроительный завод» резерв увеличения выпуска продукции ограничен материальными ресурсами и составляет 3180 млн. рублей. Максимальный резерв выпуска продукции за счет улучшения использования оборудования может быть освоен, если предприятие найдет еще по трудовым ресурсам 1290 млн. рублей, а по материальным ресурсам — 160 млн. рублей.

Возможности роста производственной программы предприятия можно реализовать путем выбора продукции с быстрым увеличением выпуска или нового продукта. Для роста необходимо менять ассортимент, добиваясь большего потенциала расширения выпуска продукции и обеспечения высокой доли на рынке.

При разработке стратегии ООО «Электромашиностроительный завод» при внедрении проекта по производству новой продукции должны быть найдены конкретные потребители, уже готовые давать заказы на продукцию предприятия, при этом можно говорить о неплохой сети сбыта.

Для основных видов продукции, производимых ООО «Электромашиностроительный завод», наилучшей стратегией бизнеса является дифференциация: рыночная и продуктовая.

К рыночной дифференциации относятся такие направления как:

- верность торговой марке;

- производство товаров повышенного спроса.

К продуктовой:

- высокое качество;

- дополнительные характеристики продукции;

- работа на заказ.

Ключевыми факторами, отличающими ООО «Электромашиностроительный завод» в своей отрасли, для разработки проекта новых видов продукции являются:

1. Производственные кадры, имеющие многолетний опыт работы.

2. Качество продукции — организация современного технологического производства.

3. Видение перспектив развития предприятия, которые могут быть реализованы после достижения целей проекта.

4. Ориентация на покупателя, его запросы и предложения.

5. Компетентность в хозяйственной области.

6. Ориентация на сокращение издержек.

7. Способность приспособления к изменению рыночных условий.

Предприятие будет осуществлять производство в зависимости от потребностей рынка, а также увеличения объемов выпуска за счет прибылей от текущей деятельности и реализации продукции.

У ООО «Электромашиностроительный завод» имеются также следующие преимущества: имеются производственные корпуса, которые удовлетворяют условиям планируемого производства, и уже существуют внутренние транспортные коммуникации (автомобильные и железнодорожные), что полностью обеспечивает непрерывное транспортное обслуживание производства.

Итак, основной задачей на современном этапе развития для ООО «Электромашиностроительный завод» является удержание завоеванных позиций на рынке приборостроения и дальнейшее все большее удовлетворение потребностей потребителей в данной продукции. При этом перспективными направлениями развития предприятия являются:

1. Увеличение производственных мощностей, а, следовательно, рост объемов выпуска продукции

2. Улучшение качества продукции

3. Расширение ассортимента продукции на основе внедрения новых технологий

4. Организация эффективного сбыта

5. Формирование имиджа и репутации предприятия, узнаваемости торговой марки

Все из этих возможных направлений развития предприятия на перспективу потребуют разработки соответствующих стратегий, которые могут осуществляться параллельно.

Вероятность осуществления этих стратегий будет определяться развитием ситуации в стране, возможностями предприятия правильно выбрать и оценить свои преимущества и недостатки.

Различают две группы факторов, обеспечивающих организации конкурентные преимущества — это превосходство в ресурсах (лучшее качество, низкие цены и др.) и лучшее мастерство (связано с эффективностью выполнения всех видов деятельности организации, работой исследовательских, проектных, производственных служб).

Превосходство в ресурсах и лучшее мастерство позволят ООО «Электромашиностроительный завод» предлагать потребителям товары широкого ассортимента более высокого качества и по более низким ценам, чем конкуренты, добиваясь преимущества. Достигнутые преимущества позволяют занять более прочные позиции на рынке, получать рентабельность выше средней по отрасли, что в свою очередь будет способствовать дальнейшему развитию сильных сторон и устранению слабых сторон организации.

Для повышения конкурентоспособности производимой продукции, увеличения выпуска продукции ООО «Электромашиностроительный завод» намерено организовать производство оборудования медицинской диагностики. Важность предлагаемого проекта по освоению производства оборудования медицинской диагностики трудно переоценить.

В результате реализации проекта планируется освоить новое серийное производство данного оборудования, что позволит начать выпуск современной продукции на новых принципах комплектации и дизайна.

При анализе затрат по освоению производства оборудования медицинской диагностики в качестве аналитического материала использовались данные бизнес — разработок предприятия. В общем виде затраты на освоение производства представлены в виде нескольких этапов (табл.3.2).

Таблица 3.2 Список этапов освоения производства оборудования медицинской диагностики

|

Наименование |

Продолжительность |

Дата начала |

Дата окончания |

Стоимость, руб. |

|

Прединвестиционные исследования |

10 |

01.01.2014 |

11.01.2014 |

0 |

|

Строительно-монтажные работы |

80 |

11.01.2014 |

01.04.2014 |

391 680 |

|

Закупка и монтаж оборудования |

80 |

11.01.2014 |

01.04.2014 |

1 800 000 |

|

Пуско-наладочные работы |

30 |

02.03.2014 |

01.04.2014 |

210 332 |

|

Приобретение сырья, материалов и комплектующих |

90 |

01.01.2014 |

01.04.2014 |

97 988 |

|

Производство |

… |

01.04.2014 |

… |

… |

Таким образом, для реализации проекта по освоению производства оборудования медицинской диагностики потребуются инвестиции в виде основных фондов и финансовых средств в размере 2 500 тыс. руб.

Полный возврат инвестируемых средств планируется через 24 месяца с начала проекта.

Производство будет размещаться на существующих производственных площадях ООО «Электромашиностроительный завод», снабженных необходимыми энергоресурсами и инженерными коммуникациями, а также в корпусе, строительство которого будет завершено в первый год реализации проекта. На завершение строительства корпуса планируется израсходовать 391 680 руб.

Наличие на заводе развитой инфраструктуры (подъездные пути, складские помещения и др.) существенно снижает объем инвестиций и ускоряет ввод в эксплуатацию оборудования.

Организация производства предполагает круглосуточную работу (в три смены).

Количество рабочих дней в году принято равным 272 дням. Для реализации проекта потребуется приобретение нового и частичное обновление существующего парка оборудования.

Рассматривая оценку выбранным перспективным направлениям развития ООО «Электромашиностроительный завод», следует отметить, что с выпуском новой продукции предприятие не только улучшит свое финансовое положение и начнет вводить современную систему управления производством, но и предоставит дополнительные рабочие места для безработных граждан.

Выбранная стратегия развития производства предприятия является экономически выгодной, поскольку обеспечивает получение прибыли. Дополнительно полученная прибыль может быть использована в целях модернизации производства, на новые инновационные проекты, а также увеличение производственной мощности предприятия.

ООО «Электромашиностроительный завод» будет осуществлять выпуск продукции в одной из перспективных отраслей народного хозяйства и может рассчитывать на долгосрочные положительные финансовые результаты своей работы.

Итак, в III главе были найдены следующие резервы выпуска и реализации продукции: резерв увеличения выпуска продукции ограничен материальными ресурсами и составляет 3180 млн. рублей. Максимальный резерв выпуска продукции за счет улучшения использования оборудования может быть освоен, если предприятие найдет еще по трудовым ресурсам 1290 млн. рублей, а по материальным ресурсам — 160 млн. рублей. Также выработаны мероприятия по улучшению показателей объемов производства и реализации продукции:

. Увеличение производственных мощностей

2. Улучшение качества продукции

. Расширение ассортимента продукции на основе внедрения новых технологий

. Организация эффективного сбыта

В данной курсовой работе проведен анализ объемов производства и реализации продукции. Исследования проводились на основе показателей работы данного предприятия за 2010 и 2012 года.

За три года объем производства на ООО «Электромашиностроительный завод» возрос на 36,9 %, а объем реализации — на 37,9%. Среднегодовой темп прироста выпуска продукции составляет 10,7 %, а реализации продукции — 10,9 %.

В 2010 г. план по выпуску готовой продукции перевыполнен на 9,19 %, а по реализации — на 13,83%, в 2011 г. план по выпуску готовой продукции недовыполнен на 2 %, а по реализации перевыполнен на 5,30%, в 2012 г. план по выпуску готовой продукции перевыполнен на 8,59 %, а по реализации — на 12,38%. Это свидетельствует о снижении остатков нереализованной продукции на складах.

В 2010 г. продукция была поставлена всем потребителям, что положительно характеризует деятельность предприятия. В 2011 г. имело место недопоставка продукции потребителям на сумму 8650 тыс. руб. или на 4,97%. В 2012 г. недопоставлено продукции по договорам на сумму 1320 тыс. руб. или на 0,7%. Продукция была недопоставлена по вине транспортной организации.

В ходе анализа было выявлено, что в 2012 г. фондоотдача выросла на 50 %, что свидетельствует о повышении эффективности использования основных производственных фондов, материалоотдача выросла на 6,8 руб. (113,3%), что свидетельствует об экономии материалов и более эффективном их использовании, среднегодовая выработка увеличилась на 182,3 руб. (185%), что говорит о повышении эффективности использования трудовых ресурсов.

Влияние на прибыль за счет изменения объема составило 773,5 тыс. руб., за счет изменения цен на реализацию — 2886 тыс. руб., за счет изменения в структуре продукции — 1008,9 тыс. руб., за счет изменения цен на материалы — на 69 тыс. руб.

На ООО «Электромашиностроительный завод» резерв увеличения выпуска продукции ограничен материальными ресурсами и составляет 3180 млн. рублей. Максимальный резерв выпуска продукции за счет улучшения использования оборудования может быть освоен, если предприятие найдет еще по трудовым ресурсам 1290 млн. рублей, а по материальным ресурсам — 160 млн. рублей.

Объем производства и реализованной продукции — это основные показатели, характеризующие деятельность предприятия. По своему экономическому содержанию объем реализованной продукции характеризует конечный финансовый результат работы предприятия, выполнения своих обязательств перед потребителями, степень участия в удовлетворении потребностей рынка.

1. Федеральный закон «Об обществах с ограниченной ответственностью» от 14 января 1998г. №14-ФЗ (в редакции Федерального закона от 30 ноября 2011 г. N 362-ФЗ).

2. Баканов М.И., Шеремет А.Д. Теория экономического анализа: учебник. М.: Финансы и статистика. — 2007. — 416 с.

3. Басовский Л.Е., Лунева А.М., Басовский А.Л. Экономический анализ. М.: ИНФРА-М. — 2008. — 217 с.

. Вахрушина М.А. Управленческий анализ: учебное пособие для студентов ВУЗов. М.: Омега-Л. — 2007. — 399 с.

. Гиляровская Л.Т. Комплексный экономический анализ хозяйственной деятельности. М.: Проспект. — 2008. — 360 с.

. Ефимова О. В Финансовый анализ: учебник для ВУЗов. М.: Омега-Л — 2010. — 528 с.

. Канке А.А., Кошевая И.П. Анализ финансово — хозяйственной деятельности предприятия. М.: ИНФРА-М. — 2008. — 288 с.

. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия: учебное пособие. М.: Проспект. — 2010. — 420 с.

. Колоколов В.А., Поздняков В. Я, Переходов В.Н. Экономический анализ: учебник. М.: ИНФРА-М. — 2011. — 328 с.

. Любушин Н.П. Экономический анализ: учебник. М.: ЮНИТИ-ДАНА. — 2011. — 471 с.

. Макарьева В.И. Анализ финансово — хозяйственной деятельности организации. М.: Финансы и статистика. — 2007. — 158 с.

. Полковский Л.М. Анализ бухгалтерской (финансовой) отчетности: учебно-методический комплекс для студентов. М.: Финансы и статистика. — 2008. — 384 с.

. Прыкина Л.В. Экономический анализ предприятия: учебник для ВУЗов. М.: ЮНИТИ-ДАНА. — 2008. — 254 с.

. Прыкин Б.В. Технико-экономический анализ производства: учебник для ВУЗов. М.: ЮНИТИ-ДАНА. — 2008. — 399 с.

. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. М.: ИНФРА-М. — 2009. — 687 с.

16. Савицкая Г.В. Экономический анализ: учебник. М.: ИНФРА-М. — 2011. — 330 с.

. Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций. М.: ИНФРА-М. — 2008. — 208 с.

18. http://www.cfin.ru/finanalysis/grisheko/index. shtml <http://www.cfin.ru/finanalysis/grisheko/index.shtml>

- Анализ и диагностика финансово-хозяйственной деятельности предприятия.

19. http://www.finizdat.ru/journal/analiz/list. php? SECTION_ID=3457 <http://www.finizdat.ru/journal/analiz/list.php?SECTION_ID=3457>

- Журнал «Экономический анализ: теория и практика».

. <http://www.upruchet.ru/articles/2005/1/3225.html >

- Журнал «Управленческий учет».

Приложение А

|

Показатели |

2010 г. |

2011 г. |

2012 г. |

Отклонение в абсолютном выражении 2011 г. к 2010 г. |

Отклонение в абсолютном выражении 2012 г. к 2011 г. |

Отклонение в относительном выражении 2011 г. к 2010 г.,% |

Отклонение в относительном выражении 2012 г. к 2011 г.,% |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Товарная продукция, тыс. руб. |

300765 |

269198 |

411876 |

-31567 |

142678 |

89,50 |

153,00 |

|

Реализованная продукция (объем продаж продукции), тыс. руб. |

258638 |

231581 |

356749 |

-27057 |

125168 |

89,54 |

154,05 |

|

Стоимость основных производственных фондов, тыс. руб. |

69647 |

72588 |

72040 |

2941 |

-548 |

104,22 |

99,25 |

|

Фондоотдача, руб. |

3,71 |

3, 19 |

4,95 |

-0,52 |

1,76 |

85,98 |

155,17 |

|

Численность промышленно-производственного персонала (работающих), чел. |

1300 |

1255 |

1038 |

-45 |

-217 |

96,54 |

82,71 |

|

Производительность труда, тыс. руб. |

184,5 |

343,7 |

-14,5 |

159,2 |

92,71 |

186,29 |

|

|

Полная себестоимость товарной продукции, тыс. руб. |

242635 |

233218 |

348649 |

-9417 |

115431 |

96,12 |

149,49 |

|

Прибыль (убыток) от реализации (продажи) продукции, тыс. руб. |

20038 |

3363 |

8100 |

-16675 |

4737 |

16,78 |

240,86 |

Приложение Б

Бухгалтерский баланс <http://blanker.ru/doc/buhgalterskiy-balans>

|

на |

31 декабря |

20 |

12 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

|||||||||||||||

|

Организация |

ООО «Электромашиностроительный завод» |

по ОКПО |

7725685690 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

772501001 |

|||||||||||||

|

Вид экономической деятельности |

Производство электротехнических машин |

по ОКВЭД |

|||||||||||||

|

Организационно-правовая форма/форма собственности |

|||||||||||||||

|

Общество с ограниченной ответственностью |

по ОКОПФ/ОКФС |

47 |

16 |

||||||||||||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 (385) |

|||||||||||||

Местонахождение (адрес) 620057, Свердловская область, г. Екатеринбург,

ул. Совхозная, 20

|

На |

31 декабря |

На 31 декабря |

На 31 декабря |

|||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

12 |

г.3 |

20 |

11 |

г.4 |

20 |

10 |

г.5 |

||

|

АКТИВ <http://blanker.ru/doc/buhgalterskiy-balans> |

||||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Нематериальные активы |

163 |

275 |

394 |

|||||||||

|

Результаты исследований и разработок |

— |

— |

— |

|||||||||

|

Основные средства |

72040 |

72558 |

69647 |

|||||||||

|

Доходные вложения в материальные ценности |

7814 |

9369 |

10102 |

|||||||||

|

Финансовые вложения |

981 |

986 |

323 |

|||||||||

|

Отложенные налоговые активы |

— |

— |

— |

|||||||||

|

Прочие внеоборотные активы |

8634 |

8652 |

9091 |

|||||||||

|

Итого по разделу I |

89632 |

91840 |

89557 |

|||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Запасы |

26496 |

37877 |

51757 |

|||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

2847 |

4392 |

3506 |

|||||||||

|

Дебиторская задолженность |

55127 |

37617 |

24836 |

|||||||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

— |

— |

— |

|||||||||

|

Денежные средства и денежные эквиваленты |

2346 |

3435 |

1936 |

|||||||||

|

Прочие оборотные активы |

— |

— |

— |

|||||||||

|

Итого по разделу II |

86816 |

83321 |

82035 |

|||||||||

|

БАЛАНС |

176448 |

175161 |

171592 |

|||||||||

Форма 0710001 с.2

|

На |

31 декабря |

На 31 декабря |

На 31 декабря |

||||||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

12 |

г.3 |

20 |

11 |

г.4 |

20 |

10 |

г.5 |

|||||||

|

ПАССИВ |

|||||||||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ 6 |

|||||||||||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

75435 |

75435 |

75435 |

||||||||||||||

|

Собственные акции, выкупленные у акционеров |

( |

— |

7 |

( |

— |

( |

— |

||||||||||

|

Переоценка внеоборотных активов |

— |

— |

— |

||||||||||||||

|

Добавочный капитал (без переоценки) |

390 |

390 |

12318 |

||||||||||||||

|

Резервный капитал |

8542 |

8542 |

8542 |

||||||||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

27733 |

28616 |

23178 |

||||||||||||||

|

Итого по разделу III |

112100 |

112983 |

119473 |

||||||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||

|

Заемные средства |

— |

— |

500 |

||||||||||||||

|

Отложенные налоговые обязательства |

99 |

— |

— |

||||||||||||||

|

Оценочные обязательства |

— |

— |

— |

||||||||||||||

|

Прочие обязательства |

— |

— |

— |

||||||||||||||

|

Итого по разделу IV |

99 |

— |

500 |

||||||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||

|

Заемные средства |

17742 |

17749 |

14979 |

||||||||||||||

|

Кредиторская задолженность |

44369 |

42983 |

35806 |

||||||||||||||

|

Доходы будущих периодов |

15 |

— |

— |

||||||||||||||

|

Оценочные обязательства |

— |

— |

— |

||||||||||||||

|

Прочие обязательства |

2123 |

1446 |

834 |

||||||||||||||

|

Итого по разделу V |

64249 |

62178 |

51619 |

||||||||||||||

|

БАЛАНС |

176448 |

175161 |

171592 |

||||||||||||||

|

Руководитель |

П.А. Конышев |

Главный бухгалтер |

Я.А. Филянина |

||||

|

(подпись) |

(расшифровка подписи) |

(подпись) |

(расшифровка подписи) |

|

» |

31 |

” |

декабря |

20 |

12 |

г. |