Основной задачей промышленных предприятий является наиболее полное обеспечение спроса населения соответствующей продукцией.

Темпы роста объема производства продукции, повышение ее качества оказывают непосредственное влияние на величину издержек, прибыль и рентабельность предприятия. Процесс продажи завершает кругооборот хозяйственных средств предприятия, что позволяет ему выполнять свои обязательства перед кредиторами (перед поставщиками за сырье и материалы для хозяйственных нужд; перед бюджетом и внебюджетными фондами по налогам и другим обязательным платежам; перед персоналом по оплате труда; перед кредиторами по заемным средствам и т.п.) и возмещать различные производственные затраты.

Объем выпуска и продажи готовой продукции является одним из основных показателей, характеризующим деятельность предприятия, т.к. он крайне важен для установления различных нормированных статей затрат, таких как расходы на рекламу, представительские расходы, а также для исчисления целого ряда налогов [Савицкая].

По своему экономическому содержанию объем проданной продукции фактически характеризует конечный финансовый результат работы предприятия, выполнение своих обязательств перед потребителями, степень участия в удовлетворении потребностей рынка и т.д.

Таким образом, актуальность и значимость рассмотрения проблемы учета и анализа готовой продукции заключается в том, что естественным продуктом деятельности любого производственного предприятия или организации является готовая продукция (выполнение работ или предоставление услуг), которая оказывает прямое влияние на финансовое положение фирмы, т.к. верно учтенные объемы реализованной продукции, своевременный и достоверный учет отгрузки и оплаты продукций – это залог правильно сформированной выручки, а значит правильно рассчитанных налогов.

Для успешного выполнения бухгалтерией своих учетных задач, связанных с готовой продукцией, необходима ритмичная работа предприятия, правильная организация складского учета, своевременное оформление хозяйственных операций.

В курсовой работе рассматривается информация, связанная с учетом готовой продукции, с формированием выручки от ее реализации и анализом эффективности использования.

Целью данного курсового проекта является углубление, закрепление и обобщение знаний по ведению бухгалтерского учета и проведению качественного экономического анализа готовой продукции, ее производства и реализации, а также применение этих знаний для практического использования.

Дипломная работа управление себестоимостью продукции предприятия

... данной дипломной работы необходимо решить следующие задачи: рассмотреть сущность, роль и значение управления себестоимостью продукции на предприятии; изучить управление себестоимостью как направление повышения эффективности производства; выявить проблемы управления себестоимостью продукции на предприятиях; рассмотреть производственно-хозяйственную ...

Основные задачи работы:

- ознакомление с основными нормативными документами, первичными документами и формами по готовой продукции, ее оценке и инвентаризации, приведение типовых проводок;

- проведение анализа динамики реализации продукции, ее структуры и ассортимента, поиск резервов увеличения объемов выпуска и продаж;

- использование приведенной информации для практических расчетов.

Объект исследования – деятельность ООО «Сладкое королевство», где анализируется бухгалтерский учет операций, связанных с выпуском и продажей готовой продукции. Данная организация существует с 2002 года и специализируется на производстве кондитерских изделий (шоколадные конфеты, пирожные, торты…).

Общество является юридическим лицом и действует на основе Устава и Учредительного договора, имеет собственное имущество, самостоятельный баланс и расчетный счет. Уставный капитал составляет 2 млн. руб.

Предметом исследования стала готовая продукции, ее производство и реализация.

Все показатели разработаны автором данного курсового проекта в виде эксперимента.

Информационной базой исследования является нормативная документация, литература по бухгалтерскому учету и анализу финансово — хозяйственной:

При исследовании в работе применялся метод комплексного анализа и метод сравнения.

ГЛАВА 1. Теоретическая часть.

1.1. Задачи учета и анализа готовой продукции

Готовая продукция и товары, предназначенные для продажи, в соответствии с ПБУ 5/01 «Учет материально-производственных запасов», утвержденное Приказом Минфина РФ от 09.06.2001 № 44н, относятся к материально-производственным запасам.

Готовая продукция конечный продукт производственного процесса предприятия. Это изделия и продукты, полностью законченные обработкой на данном предприятии, отвечающие требованиям стандартов и техническим условиям, принятые отделом технического контроля и сданные на склад готовой продукции [сэс].

Основными задачами бухгалтерского учета готовой продукции являются:

- осуществление формирования фактической себестоимости готовой продукции;

- осуществление контроля за правильным и своевременным документальным оформлением операций по поступлению и отпуску продукции;

- осуществление контроля за своевременностью расчетов покупателей и заказчиков;

- контроль за выполнением сметы расходов, связанной с отгрузкой и реализацией продукции;

- осуществление контроля за сохранностью готовой продукции в местах ее хранения и на всех этапах движения и соблюдением установленных лимитов [су по бу].

Эти задачи решаются с помощью надлежащей документации и обеспечения правильной организации учета движения готовой продукции.

Учет движения готовой продукции на предприятии ведется в натуральных и стоимостных показателях и состоит из двух этапов:

- поступление готовой продукции на склад;

- отпуск готовой продукции со склада покупателям (заказчикам) в порядке реализации или при ином ее выбытии.

К основным задачам анализа готовой продукции относятся:

Анализ себестоимости продукции (2)

... в данной работе является анализ себестоимости продукции на примере ЗАО «Московская обувная фабрика им. Г.В. Муханова». В первой части дипломной работы представлены методологические основы понятия себестоимости продукции. Здесь рассмотрены: методы определения себестоимости продукции и ...

- оценка степени выполнения плана и динамики производства и реализации продукции;

- определение влияния факторов на изменение величины этих показателей;

- выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции;

- разработка рекомендаций по освоению выявленных резервов [Савицкая].

1.2. Оценка готовой продукции, ее номенклатура

В настоящее время существуют следующие виды оценки готовой продукции:

1.

Этот способ используется сравнительно редко, в основном в организациях индивидуального производства, выпускающих крупное уникальное оборудование и транспортные средства, или организациях с ограниченной номенклатурой продукции.

2.

В этом способе оценка готовой продукции производится по фактическим затратам без общехозяйственных расходов (счет 26).

Он применяется в тех же производствах, что и первый способ оценки продукции.

3.

Здесь оптовые цены используются в качестве твердых учетных цен. Отклонения фактической себестоимости продукции учитывают на отдельном аналитическом счете. Если оптовые цены устойчивы, то это позволяет сопоставлять оценку продукции и отчетности, что необходимо для контроля за правильным определением товарного выпуска. Но при значительном колебании уровня оптовых цен данный способ теряет свои преимущества.

4.

Здесь в качестве твердой учетной цены выступает нормативная производственная себестоимость. Поэтому необходимо отдельно учитывать отклонения фактической производственной себестоимости продукции от нормативной. Достоинство данного способа в обеспечении единства оценки в планировании и учете. Но, если нормативная себестоимость продукции изменяется часто, то усложняется переоценка остатков готовой продукции. Если оценивать продукцию по среднегодовой себестоимости, то она не будет соответствовать оценке в месячных и квартальных планах. Вариантом данного способа оценки готовой продукции является оценка по сокращенной плановой производственной себестоимости.

5.

Этот способ используется при выполнении единичных заказов и работ.

6.

Используется при учете товаров, реализуемых через розничную сеть.

Готовая продукция входит в состав оборотных средств предприятия и поэтому, согласно Положению о бухгалтерском учете и отчетности, должна отражаться в балансе по фактической производственной себестоимости.

Фактическая производственная себестоимость выпущенной продукции определяется по формуле:

Сф = Нн + 3 — Р — Б – Нк

где Сф — фактическая производственная себестоимость продукции;

- Нн — остаток незавершенного производства на начало месяца;

3 — затраты на производство за месяц;

- Р — расходы на подготовку и освоение производства;

- Б — потери от брака;

- Нк — остаток незавершенного производства на конец месяца.

Однако фактическую себестоимость готовой продукции можно рассчитать только по окончании отчетного периода (месяца), что задерживает выполнение текущих учетных работ, т.к. движение продукции происходит ежедневно (выпуск, отпуск, отгрузка, реализация).

И чтобы вести учет по мере поступления продукции, в текущем учете готовую продукцию оценивают обычно по учетной (постоянной) цене. В качестве учетной цены может использоваться плановая производственная себестоимость, договорные цены предприятия, оптовые или розничные цены.

Выбор конкретного варианта учетной цены принадлежит организации и должен быть закреплен в учетной политике организации.

Общая стоимость готовой продукции должна равняться фактической производственной себестоимости этой продукции, причем не имеет значения то, какая именно учетная цена используется. Поэтому в конце месяца плановая (учетная) себестоимость должна быть доведена до фактической путем расчета сумм и процентов отклонений по группам готовой продукции.

Расчет фактической себестоимости отгруженной продукции Таблица 1

ООО «Сладкое королевство» за декабрь 2005 года

|

№ пп. |

Показатель |

По твердым учетным ценам, руб. |

По фактической себестоимости, тыс. руб. |

Откл. (+,–) |

|

1 |

Остаток готовой продукции на начало месяца |

50 000 |

60 000 |

+10 000 |

|

2 |

Поступило из производства |

870 000 |

900 000 |

+30 000 |

|

3 |

Итого |

920 000 |

960 000 |

+40 000 |

|

4 |

Отношение отклонений фактической себестоимости от стоимости по твердым ценам в % |

Х |

Х |

4,3 |

|

5 |

Отгружено товаров |

890 000 |

928 270 |

+38 270 |

|

6 |

Остаток готовой продукции на конец месяца |

30 000 |

31 290 |

+1 290 |

По данным таблицы 1 средневзвешенный процент отклонения фактической себестоимости продукции от стоимости ее по учетным ценам оказался равным 4,3 %.

Умножаем стоимость отгруженных товаров по твердым учетным ценам на долю отклонения фактической себестоимости от стоимости продукции по твердым учетным ценам и получаем часть отклонения, которая относится на отгруженную продукцию.

890 000 * 0.043= 38 270

Значит, по фактической себестоимости стоимость отгруженной продукции будет больше стоимости по твердым учетным ценам на 38 270.

890 000 + 38 270= 928 270

Умножаем стоимость остатка продукции на конец месяца на долю отклонения фактической себестоимости от стоимости продукции по твердым учетным ценам и получаем часть отклонения, которая относится на оставшуюся на складе продукцию.

30 000 * 0,043 = 1 290

По фактической себестоимости стоимость остатка продукции на складе на конец месяца будет больше стоимости по твердым учетным ценам на 1 290.

30 000 + 1 290 = 31 290

Если организация использует для учета выпуска продукции счет 40 «Выпуск продукции (работ, услуг)», то в таком расчете нет необходимости.

Такие расчеты составляют по однородным группам товаров, примерно с одинаковой рентабельностью, это обеспечивает большую точность в расчетах отклонений.

В ведомости подсчитывают количество выпущенной готовой продукции и оценивают ее по учетной себестоимости. Производственную себестоимость определяют по данным аналитического учета основного производства. Выявленные суммы себестоимости каждого вида изделий (заказ) проставляют в ведомости выпуска готовой продукции, а потом их складывают и получают фактическую себестоимость всего выпуска. После этого устанавливают суммы отклонений фактической себестоимости от плановой как по видам продукции, так и по всему выпуску в целом исходя из остатка продукции на начало месяца и ее поступления за месяц.

В таком случае могут использоваться 2 варианта учета:

- без использования счета 40 «Выпуск продукции (работ, услуг)»;

- с применением счета 40 «Выпуск продукции (работ, услуг)».

Если счет 40 не используется, то при списании готовой продукции со счета 43 сумма отклонений фактической производственной себестоимости готовой продукции от стоимости по учетным ценам определяется на основе процента отклонений в отгруженной (проданной) продукции, который рассчитывается по формуле.

сумма отклонений в остатке готовой продукции на начало месяца +

+ сумма отклонений в готовой продукции, поступившей за месяц

Процент =

отклонения * 100%

остаток готовой продукции на начало месяца +

+ поступление на склад за месяц по нормативной себестоимости

отгружено продукции по плановой себестоимости * % отклонений

Сумма отклонений =

100%

Рассчитанные суммы отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным (плановым) ценам, относящиеся к отгруженной и проданной продукции, учитываются на тех же счетах, что и готовая продукция, и отражаются:

- сторнировочной записью в случае экономии (то есть превышения нормативной (плановой) себестоимости готовой продукции над фактической);

- дополнительной — при наличии перерасхода (то есть превышения фактической себестоимости над нормативной (плановой)).

Процент отклонений и плановая себестоимость отгруженной продукции позволяют рассчитать ее фактическую себестоимость и остаток на складах на конец месяца [су по бу].

Если готовая продукция учитывается по нормативной себестоимости с применением счета 40, то фактическая производственная себестоимость выпущенной из производства продукции, сданных работ и оказанных услуг отражается по дебету счета 40 «Выпуск продукции (работ, услуг)»а по кредиту – нормативная (плановая) себестоимость.

В конце месяца дебетовые и кредитовые обороты счета 40 сопоставляются, и выявляется отклонение фактической производственной себестоимости выпущенной продукции от нормативной (плановой) себестоимости. Как правило, нормативная (плановая) себестоимость готовой продукции не совпадает с ее фактической себестоимостью, поэтому в результате на счете 40 возникает дебетовое или кредитовое сальдо:

- дебетовое сальдо по счету — это превышение фактической себестоимости над нормативной или плановой (перерасход), которое ежемесячно списывается проводкой:

90/2 40 — списано превышение фактической себестоимости выпущенной продукции над ее нормативной (плановой) себестоимостью;

- кредитовое сальдо по счету — превышение нормативной или плановой себестоимости над фактической (экономия), которое ежемесячно списывается сторнировочной записью:

90/2 40 — сторнировано превышение нормативной (плановой) себестоимости выпущенной продукции над ее фактической себестоимостью [супо бу].

Решение об использовании счета 40 предприятие принимает самостоятельно, так как фактически эту же роль выполняет счет 43.

Полной характеристика счета 40 «Готовая продукция» в двух оценках фактической и учетной необходима для определения удельного веса фактических затрат в общем объеме готовой продукции, которой располагало предприятие в отчетном месяце (остаток на начало месяца плюс поступило из производства) к учетной (плановой) их стоимости. Если этот процент равен 100, значит, фактические затраты соответствовали плановым, если процент ниже 100, предприятие достигло снижения себестоимости продукции, и в результате реализации данной продукции оно получит сверхплановую прибыль; если процент выше 100, предприятие допустило перерасход по статьям калькуляции и превысило плановую норму затрат. Это же процентное отношение фактической себестоимости всей продукции к ее учетной (плановой) себестоимости используется бухгалтерией и для расчета фактической себестоимости продукции, отгруженной в отчетном месяце, возвращенной покупателями, и остатка ее на конец месяца. Остаток на конец месяца по фактической себестоимости необходим для последующей сверки с Главной книгой, а с книгами учета остатков складов сверяется остаток по учетным ценам.

Большое значение для правильной организации учета движения готовой продукции имеет разработка ее номенклатуры – перечня наименований видов изделий, вырабатываемых данным предприятием. За основу его составления берется классификация готовых изделий по определенным признакам, позволяющим отличать одно изделие от другого (модель, класс точности, фасон, артикул, марка, сорт).

Номенклатурный номер может иметь разное количество цифр. Номенклатурой пользуются следующие службы предприятия: диспетчерская для контроля за выполнением графика выпуска изделий; цехи для контроля за ассортиментом выпуска и для выписки накладных при сдаче готовых изделий на склад; отдел сбыта для контроля за возможностью выполнения договорных поставок; бухгалтерия для аналитического учета и составления сводок и отчетов.

ГЛАВА 2. Практическая часть

2.1. Синтетический учет выпуска готовой продукции

Учет выпуска готовой продукции находится под постоянным контролем бухгалтерии предприятия, так как его ритмичность обеспечивает выполнение договорных обязательств по отгрузке продукции покупателям, своевременность реализации и всех расчетов и выплат. Ежедневно документы на выпуск готовой продукции поступают в бухгалтерию, которая ведет количественный, натуральный учет выпуска по видам изделий. По показателям выпуска готовой продукции определяется результат работы предприятия в процессе производства – экономия или перерасход. Здесь же выпуск расценивается и по отпускным (продажным, договорным) ценам, что дает возможность определить предполагаемую выручку и прибыль после реализации выпущенной продукции.

Счет 43 «Готовая продукция» активный, инвентарный. Сальдо счета показывает фактическую себестоимость остатка готовой продукции на складах предприятия; оборот по дебету фактическую себестоимость выпущенной продукции основного производства и прочих изделий, возвращенной покупателями продукции и полуфабрикатов собственного производства, отгруженных на сторону; оборот по кредиту фактическую себестоимость отгруженной в отчетном месяце продукции.

Как говорилось раннее, учет готовой продукции может вестись 2-мя способами, в зависимость от счета 40.

При первом варианте, учет ведется без открытия счета 40. Он является традиционным для отечественной учетной практики. Готовую продукцию учитывают на синтетическом счете 43 «Готовая продукция» по фактической производственной себестоимости [Кондраков].

Полную себестоимость подсчитывают с подразделением затрат на прямые и косвенные. Сначала все фактические затраты учитывают на дебете счета 20 «Основное производство». Это могут быть используемые в процессе изготовления материалы (счет 10), выплаты заработной платы работникам (счет 70) и связанные с ней социальные отчисления (счет 69), амортизационные отчисления (счет 02), расчеты с поставщиками и подрядчиками (счет 60), расчеты с разными дебиторами и кредиторами (счет 76).

Д К

20 10,70,69,02,60,76

Также могут учитываться изготовляемые на данном предприятии полуфабрикаты собственного производства (счет 21), продукция, работы и услуги вспомогательного производства (счет 23), цеховые расходы (счет25),общехозяйственные расходы (счет 26), учет брака в производстве (счет 28), расходы по обслуживанию производства и хозяйства (счет 29).

По всем этим направлениям производятся фактические затраты, которые списываются сначала на эти счета.

Д К

21,23,25,26,28,29 10,70,69,02,60,76

А затем все эти затраты в конце месяца списывают с этих счетов на себестоимость готовой продукции в дебет счета 20.

Д К

20 21,23,25,26,28,29

Себестоимость входит в состав готовой продукции (счет 43), отгруженных товаров (счет 45), и продажи (счет 90), поэтому она списывается на эти счета.

Д К

43,45,90 20

Сальдо по счету 20 – это не завершенное производство.

Аналитический учет отдельных видов готовой продукции осуществляют по учетным ценам (плановой себестоимости, оптовым ценам и др.) с выделением отклонений фактической себестоимости готовой продукции от стоимости по учетным ценам отдельных изделий и учитываемых на отдельном аналитическом счете.

Оприходование готовой продукции по учетным ценам оформляется бухгалтерской записью по дебету счета 43 «Готовая продукция» и кредиту счета 20 «Основное производство».

Д К

43 20 – готовая продукция по учетным ценам

По окончании месяца исчисляют фактическую себестоимость оприходованной готовой продукции, определяют отклонение фактической себестоимости продукции от стоимости ее по учетным ценам и списывают это отклонение с кредита счета 20 «Основное производство» в дебет счета 43 «Готовая продукция» способом дополнительной бухгалтерской проводки или способом «красное сторно».

Д К

43 20 — дополнительная проводка

43 20 — проводка – красное сторно

Если готовая продукция полностью используется в самой организации, то ее можно приходовать по дебету счета 10 «Материалы» и других аналогичных счетов с кредита счета 20 «Основное производство».

Отгруженную или сданную на месте готовую продукцию, в зависимости от условий поставки, оговоренных в договоре на поставку продукции, списывают по учетным ценам с кредита счета 43 «Готовая продукция» в дебет счетов 45 «Товары отгруженные» или 90 «Продажи». Когда по окончании месяца определяют отклонение фактической себестоимости отгруженной (реализованной) продукции от стоимости ее по учетным ценам, то списывают с кредита счета 43 дополнительной проводкой или способом «красное сторно» и дебет счетов 45 или 90 [Кондраков].

Д К

45,90 43 — дополнительная проводка

45,90 43 — сторнировано отклонение

Готовую продукцию, переданную другим организациям для реализации на комиссионных началах, списывают с кредита счета 43 в дебет счета 45 «Товары отгруженные».

При втором варианте, при использовании счета 40 «Выпуск продукции (работ, услуг)» синтетический учет готовой продукции осуществляют на счете 43 «Готовая продукция» по нормативной или плановой себестоимости.

По дебету счета 40 отражают фактическую себестоимость продукции (работ, услуг), а по кредиту — нормативную или плановую себестоимость.

Фактическую производственную себестоимость продукции (работ, услуг) списывают с кредита счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» в дебет счета 40.

Д К

40 20,23,29

Нормативную или плановую себестоимость продукции (работ, услуг) списывают с кредита счета 40 в дебет счетов 43 «Готовая продукция» и 90 «Продажи».

Д К

43,90 40

Сопоставлением дебетовых и кредитовых оборотов по счету 40 на 1-е число месяца определяют отклонение фактической себестоимости продукции от нормативной или плановой и списывают с кредита счета 40 в дебет счета 90 «Продажи» дополнительной проводкой или способом «красное сторно. Счет 40 закрывают ежемесячно, и сальдо на отчетную дату он не имеет.

Д К

90 40 — дополнительная проводка

90 40 — проводка «красное сторно

При использовании счета 40 отпадает необходимость в составлении отдельных расчетов отклонений фактической себестоимости продукции от стоимости ее по учетным ценам по готовой, отгруженной и реализованной продукции, поскольку выявленное отклонение по готовой продукции сразу списывают на счет 90 «Продажи».

Завершающей стадией учета выпуска продукции является отражение данных в журнале-ордере № 10/1 по корреспондирующим счетам и в разделе 3 журнала-ордера № 10. Данные для этого берутся из ведомостей сводного учета затрат на производство и накопительной ведомости выпуска продукции.

В бухгалтерском балансе готовую продукцию отражают:

1. по фактической производственной себестоимости (если не используется счет 40);

2. по нормативной или плановой себестоимости (если используется счет 40);

3. по сокращенной фактической себестоимости (по прямым статьям расходов), когда косвенные расходы списываются со счета 26 «Общехозяйственные расходы» в дебет счета 90 «Продажи»;

4. по неполной нормативной или плановой себестоимости (при использовании счета 40 и списании общехозяйственных расходов со счета 26 на счет 90) [Кондраков].

2.2. Аналитический учет готовой продукции на складе

Аналитический учет — это натуральный и стоимостный учет продукции на складе и в бухгалтерии. Он ведется по наименованиям, сортам, типам, размерам и местам хранения продукции. Цель такого учета — получение информации о наличии, поступлении и расходе продукции, а также обеспечение контроля за ее сохранностью со стороны материально ответственных лиц [47].

Для хранения готовой продукции в организациях создаются, как правило, отдельные склады, которые находятся в ведении непосредственно руководителя организации или отдела снабжения и сбыта. Склады должны быть специализированными, особенно в случаях, когда в организации находится готовая продукция, требующая разных режимов хранения.

Каждому складу приказом по организации присваивается постоянный номер, который указывается на всех документах, относящихся к операциям данного склада [супо бу].

Склады должны быть обеспечены исправными весами, другими необходимыми измерительными приборами, мерной тарой и противопожарным оборудованием. Измерительные приборы должны периодически проверяться (переосвидетельствоваться) и осуществляться их клеймение.

Для продукции открытого хранения оборудуются специально приспособленные площадки.

Крупногабаритные изделия и продукция, которая не может быть сдана на склад по техническим причинам, принимаются представителем заказчика на месте изготовления, комплектации и сборки [супо бу].

На складах готовая продукция размещаются по секциям, а внутри них — по наименованиям, с раздельным учетом по отличительным признакам (марки, артикулы, типоразмеры, модели, фасоны и т.д.) на стеллажах, полках, ячейках, в ящиках, контейнерах, мешках и другой таре и в штабелях.

Размещение готовой продукции должно обеспечивать их надлежащее хранение, быстрое отыскивание, отпуск и проверку наличия.

К месту хранения готовой продукции, как правило, прикрепляется ярлык, а на ячейках (ящиках) делаются надписи (например, на приклеенных листках бумаги или бирках) с указанием наименования продукции, ее отличительных признаков (марка, артикул, размер, сорт и т.п.), номенклатурного номера, единицы измерения и цены [супо бу].

Прием, хранение, отпуск и учет продукции по каждому складу возлагаются на соответствующие должностные лица (заведующий складом, кладовщик и др.), которые несут ответственность за правильный прием, отпуск, учет и сохранность вверенных им запасов, а также за правильное и своевременное оформление операций по приему и отпуску. С указанными должностными лицами заключаются договоры о полной материальной ответственности в соответствии с законодательством Российской Федерации.

Заведующий складом, кладовщик и другие материально ответственные лица могут освобождаться от занимаемых должностей только после сплошной инвентаризации числящихся за ними товарно-материальных запасов и передачи их другому материально ответственному лицу по акту.

В настоящее время аналитический (сортовой) учет готовой продукции в организациях может вестись одним из следующих методов:

- параллельным;

- с помощью сортовой оборотной ведомости;

- сальдовым (оперативно-бухгалтерским) методом [19].

Учет готовых изделий на складе ООО «Сладкое королевство» организуется по сальдовому (оперативно-бухгалтерскому) методу, который предусматривает составление сальдовой ведомости учета. Ведомость открывается в бухгалтерии по каждому складу и ведется в разрезе групп и номенклатурных номеров (наименований) готовой продукции. По каждому номенклатурному номеру (наименованию) указываются единица измерения и учетная цена. По окончании отчетного периода ведомость передается на склад. Заведующий складом (кладовщик) из карточек (книги) складского учета (ф. № М-17), в которые по мере поступления и отпуска готовых изделий на основе документов записывает количество ценностей (приход, расход) и рассчитывает остаток после каждой записи, переносит в ведомость по каждому номенклатурному номеру остаток на конец отчетного периода в натуральном выражении. Со складов ведомости передаются в бухгалтерию, где таксируются остатки, подсчитываются суммы по группам, складам и по предприятию в целом.

В бухгалтерии данные о наличии и движении готовой продукции на складе обобщаются в ведомости № 16 «Движение готовых изделий, их отгрузка и 16, сверяются с аналогичными данными Главной книги по счету 43 «Готовая продукция».

Инвентаризация готовой продукции осуществляется так же, как и инвентаризация материалов. Проводится раз в год перед составлением годовой отчетности, при смене материально-ответственного лица6При инвентаризации товаров отгруженных, не оплаченных в срок покупателями, находящихся на складах других организаций, проверяют обоснованность числящихся сумм на соответствующих счетах бухгалтерского учета, подтвержденные надлежаще оформленными документами:

- по находящимся в пути — расчетными документами поставщиков или другими их заменяющими документами;

- по отгруженным — копиями предъявленных покупателям документов;

- по просроченным оплатой документам — с обязательным подтверждением учреждением банка;

- по находящимся на складах сторонних организаций — сохранными расписками, переоформленными на дату, близкую к дате проведения инвентаризации.

2.3. Документация по движению готовой продукции, ее отгрузке и продаже

Прием продукции на складе оформляется приходным ордером (ф. М-4).

Сдачу продукции из производства на склад можно оформлять приемо-сдаточными накладными, актами, спецификациями или другими документами которые выписывают в цехах в двух экземплярах.

В накладной указывается цех-сдатчик, склад-получатель, наименование и номенклатурный номер изделия, дата сдачи и количество сданной продукции. Накладная может составляться за день или за несколько дней. В накладной подсчитывается количество сданной продукции по каждому наименованию, указывается учетная цена за единицу продукции и стоимость выпущенной продукции по учетным ценам. Подписывается накладная представителем цеха-сдатчика, склада-получателя и отдела технического контроля. Один экземпляр передается кладовщику, а другой с распиской о приеме продукции остается в цехе. К приемо-сдаточной накладной может быть приложено заключение лаборатории или отдела технического контроля о качестве произведенной продукции, либо отметка об этом делается непосредственно в накладной.

Списание продукции на собственные нужды основного производства, вспомогательного производства на общепроизводственные на общехозяйственные цели производится по требованию-накладной (ф. М-11)

Отпуск готовой продукции покупателям (заказчикам) осуществляется в организациях на основании соответствующих первичных учетных документов — накладных. В качестве типовой формы накладной может использоваться ф. М-15 «Накладная на отпуск материалов на сторону».

Отдел сбыта (маркетинга) на основании договора поставки и графика отгрузки продукции для отпуска продукции со склада выписывает приказ — накладную, где указываются покупатель, наименование продукции (изделий), количество продукции, подлежащей отпуску и фактически отпущенной, договорная цена, сумма, стоимость упаковки, оплачиваемой сверх цены на продукцию. После оформления приказ — накладная передается на склад. В ней отпуск продукции со склада подтверждается подписью кладовщика и получателя или экспедитора отдела сбыта, если продукция отправляется железнодорожным, водным или автомобильным транспортом [19].

Основанием для выписки накладных являются распоряжения руководителя организации или уполномоченного лица, а также договор с покупателем (заказчиком).

На основании накладных на отпуск готовой продукции и иных аналогичных первичных учетных документов организация выписывает счета-фактуры по установленной форме в двух экземплярах, первый из которых не позднее 10 дней с даты отгрузки продукции высылается (передается) покупателю, а второй остается у организации-поставщика для отражения в книге продаж и начисления налога на добавленную стоимость (НДС).

Продавцы ведут журнал учета выставленных покупателям счетов-фактур, в котором хранятся в хронологическом порядке их вторые экземпляры, и книгу продаж, предназначенную для регистрации счетов-фактур, составляемых продавцом при совершении операций.

При получении денежных средств в виде авансовых или иных платежей в счет предстоящих поставок продукции продавцом составляется счет-фактура, которая регистрируется в книге продаж. При этом при отгрузке продукции в счет полученных авансовых или иных платежей в книге продаж производится корректировочная запись, уменьшающая ранее начисленную сумму налога по этим платежам.

В случае частичной оплаты за отгруженную продукцию при принятии учетной политики для целей налогообложения по мере поступления денежных средств регистрация продавцом счета-фактуры в книге продаж производится на каждую сумму, поступившую в порядке частичной оплаты, с указанием реквизитов счета-фактуры по этой отгруженной продукции и пометкой по каждой сумме «частичная оплата» [супо бу]. Причем это единственный случай, когда допускается регистрация счет-фактур с одинаковыми реквизитами.

В книге продаж регистрируются все счета-фактуры, составляемые продавцом при совершении операций, признаваемых объектами налогообложения (в том числе и по льготируемым операциям).

Книга продаж должна быть прошнурована, а ее страницы пронумерованы и скреплены печатью. Книга продаж хранится у поставщика в течение полных 5 лет с даты последней записи.

Контроль за правильностью ведения книги продаж осуществляется руководителем организации или уполномоченным им лицом.

Не подлежат регистрации в книге покупок и книге продаж счета-фактуры, имеющие подчистки и помарки. Исправления, внесенные в счета-фактуры, должны быть заверены подписью руководителя и печатью продавца с указанием даты внесения исправления.

2.4. Учет реализации продукции (работ, услуг)

Планирование реализации начинается с обеспечения предприятия заказами, на их основе составляется план по номенклатуре, положенный в основу организации производственного процесса. Заказы согласовываются как с заказчиками продукции, так и с поставщиками материалов. Заключаются договоры с покупателями.

В договорах на поставку готовой продукции указывают поставщика и покупателя, необходимые показатели по изделиям, цены, скидки, накидки, порядок расчетов, сумму налога на добавленную стоимость и другие реквизиты. В международной практике принято дополнительно указывать непреодолимые обстоятельства (форс-мажор), поручительство, гарантии исполнения договорных условий, порядок возмещения убытков, оговорку о подсудности и арбитраже и другие сведения.

Реализация продукции (работ, услуг) производится организацией по свободным (рыночным) ценам и тарифам, увеличенным на сумму НДС;

— При установлении отпускных цен указывается франко, то есть за чей счет производится оплата расходов по доставке продукции от поставщика до покупателя. Франко-станция назначения означает, что расходы по доставке продукции покупателю оплачивает поставщик, и они включаются в отпускную цену. Франко-станция отправителя означает, что поставщик оплачивает расходы только до погрузки готовой продукции в вагоны. Все же остальные расходы по перевозке готовой продукции (оплата железнодорожного тарифа, водного фрахта и т.д.) должны оплачиваться покупателем.

платежные требования

Платежные требования должны быть выписаны поставщиком и сданы в банк на инкассо (т.е. с поручением получить платеж от покупателя) не позднее следующего дня после отгрузки или сдачи готовой продукции грузополучателю. Второй экземпляр платежного требования отправляется покупателю для оплаты.

Данные платежных требований ежедневно записывают в ведомость учета и реализации продукции (работ, услуг) (ф. № 16 или 16а).

В ведомости указывают дату и номер платежного требования, наименование поставщика, количество отгруженной продукции по ее видам, суммы, предъявляемые по счетам, и отметку об оплате счетов.

Ведомость является формой аналитического учета товаров отгруженных. Готовую продукцию в ведомости отражают по учетным и отпускным ценам.

Порядок синтетического учета реализации продукции зависит от выбранного метода учета реализации продукции. Организациям разрешается определять выручку от реализации продукции для целей налогообложения, либо по моменту оплаты отгруженной продукции, выполненных работ и оказанных услуг, либо по моменту отгрузки продукции и предъявления платежных документов покупателю (заказчику) или транспортной организации. Причем ведомость форма № 16 используют при определении выручки по отгрузке, а форму № 16а – при определении выручки по оплате.

В соответствии с ПБУ 9/99 выручка признается в бухгалтерском учете при следующих условиях:

1) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

2) сумма выручки может быть определена;

3) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации (когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива);

4) право собственности (владения, пользования и распоряжения) на продукцию перешло от организации к покупателю или работа принята заказчиком (оказана услуга);

5) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

В бухгалтерском учете ООО «Сладкое королевство» продукция считается реализованной в момент ее отгрузки (в связи с переходом права собственности на продукцию к покупателю).

Учет реализации продукции осуществляют на счете 90 «Продажи», он предназначен для обобщения информации о доходах и расходах и определения финансовых результатов по ним.

По мере получения выручки и получения первичных расчетных документов за отгруженную продукцию организация отражает суммы операций по кредиту счета 90/1 «Выручка» и дебету счета 62 «Расчеты с покупателями и заказчиками».

Одновременно, на дебет счета 90/2 «Себестоимость продаж» списывается себестоимость отгруженной продукции со счетов 40 «Выпуск продукции (работ, услуг)», 43 «Готовая продукция», 45 «Товары отгруженные», 20 «Основное производство», а при наличии затрат на продажу – со счета 44 «Расходы на продажу».

Также, в дебете счета 90/3 «Налог на добавленную стоимость» отражаются суммы, которые подлежат расчетам по налогам и списываются со счета 68 «Расчеты по налогам и сборам».

Д К

62 90/1

90/2 40,43,45,20,44

90/3 68

Ежемесячно совокупные дебетовые обороты счета 90/2,3 соотносятся с кредитовыми оборотами счета 90/1, и разница между ними и есть финансовый результат, который определяет прибыль или убыток.

Если получили положительный финансовый результат – прибыль, то разницу списывают в кредит счета 99 «Прибыли и убытки».

Если получили отрицательный финансовый результат – убыток, то разницу списывают в дебет счета 99 «Прибыли и убытки».

Если выручка от продажи отгруженной продукции определенное время не может быть признана в бухгалтерском учете (например, при экспорте продукции), то для учета такой отгруженной продукции используют счет 45 «Товары отгруженные». При отгрузке указанной продукции она списывается с кредита счета 43 «Готовая продукция.

После получения извещения о признании выручки от продажи продукции поставщик списывает ее с кредита счета 45 «Товары отгруженные» в дебет счета 90 «Продажи». Одновременно стоимость продукции по цене продажи (включая НДС и акцизы) отражается по кредиту счета 90 и дебету счета 62 «Расчеты с покупателями и заказчиками».

На счете 45 «Товары отгруженные» указываются также изделия и товары, переданные другим предприятиям для реализации на комиссионных и иных подобных началах. При отпуске таких изделий и товаров они списываются с кредита счетов 43 «Готовая продукция» и 41 «Товары» в дебет счета 45 «Товары отгруженные»

При поступлении извещения от комиссионера о реализации переданных ему изделий и товаров они списываются с кредита счета 45 «Товары отгруженные» в дебет счета 90 «Продажи» с одновременным отражением по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 90 «Продажи».

Д К

45 43,41

90 45

62 90

Стоимость сданных работ и оказанных услуг списывается по фактической или нормативной (плановой) себестоимости с кредита счета 20 «Основное производство» или 40 «Выпуск продукции (работ, услуг)» в дебет счета 90 «Продажи» по мере предъявления счетов за выполненные работы и услуги.

Д К

90 20

62 90 — одновременно отражают сумму выручки

В последнее время широко применяется предварительная оплата намечаемой к поставке готовой продукции.

При предварительной оплате поставки, оговоренной в договорных условиях, поставщик выписывает счет-фактуру и направляет его покупателю. После получения этого документа покупатель платежным поручением переводит поставщику сумму платежа за продукцию.

При предоплате сумму поступивших платежей отражают в бухгалтерском учете до момента отгрузки продукции как кредиторскую задолженность и оформляют следующей бухгалтерской записью:

Д К

51 62

62 90 – списание реализованной продукции после ее отгрузки

Если предварительная оплата выступает в форме авансового платежа и непосредственно не связана с конкретным счетом-фактурой, то поступившие платежи также отражают по кредиту счета 62 «Расчеты с покупателями и заказчиками».

Покупатель может отказаться от оплаты отгруженной в его адрес продукции, если:

- груз послан ошибочно;

- с нарушением сроков поставки;

- низкого качества продукции

и по другим причинам, предусмотренным законодательством.

В этом случае в бухгалтерии поставщика составляют обратные записи по отгрузке продукции:

Д К

43 90

90 62

2.5. Анализ динамики реализации продукции

Динамика объема производства и реализации продукции характеризует изменение производства продукции и степень насыщения рынка продукцией предприятия. Эти объемы могут выражаться в натуральных, условно-натуральных, трудовых и стоимостных измерителях. Последний показатель является более предпочтительным, с его помощью получают обобщающие показатели объема производства продукции. Главную роль здесь играют товарная и валовая продукция.

Стоимостные показатели объема производства должны быть приведены в сопоставимый вид. В качестве сопоставимых цен применяются действующие цены в соответствующем месяце отчетного года (фиксированные цены).

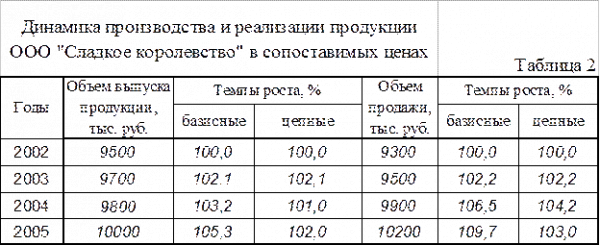

Используя индекс цен, определяется объем произведенной и реализованной продукции в предыдущем году в ценах, действующих в отчетном году, т. е. в фиксированных (сопоставимых) (Таблица 2).

Из таблицы видно, что за 4 года объем производства возрос на 5,3%, а объем реализации — на 9,7%. То, что за 2005 год темп выпуска продукции ниже темпа продаж, говорит о том, что нереализованная продукция на складах предприятия и неоплаченная покупателями в предыдущие года реализована в 2004 году в связи с ростом спроса на продукцию нашего предприятия.

Среднегодовой темп роста выпуска и продажи продукции можно рассчитать по среднегеометрической, а прироста – по нижеприведенной формуле.

![]()

Т’ пр = Т’р – 100%

В соответствии с данными формулами среднегодовой темп роста и прироста производства ООО «Сладкое королевство» составили:

![]()

![]()

Среднегодовой темп роста и прироста продажи продукции составили:

![]()

![]()

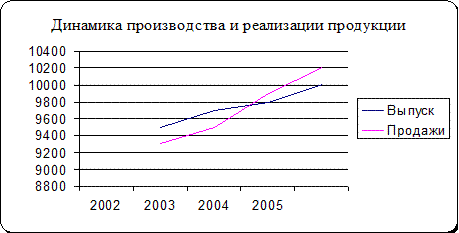

Более наглядно динамику производства и реализации продукции можно рассмотреть на графике.

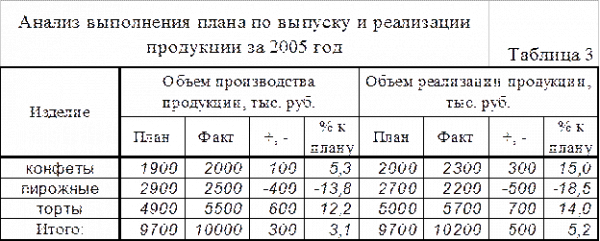

Оценка выполнения плана по производству и реализации продукции за отчетный период (месяц, квартал, год) производится по методике, приведенной в таблице 3.

Из таблицы видно, что за 2005 год план по выпуску готовой продукции перевыполнен на 3,1%, а по реализации — на 4,1%. Это свидетельствует об уменьшении остатков нереализованной продукции.

Если анализировать по видам кондитерских изделий, то фактический выпуск конфет в отчетном году по сравнению с планом увеличился на 100 тыс. руб. (что составило 5,3%), а реализация на 300 тыс. руб. (15%); тортов: выпуск — на 600 тыс. руб. (12,2%), продажа — также на 700 тыс. руб. (14%); выпуск пирожных по сравнению с планом уменьшился на 400 тыс. руб. (13,8%), на что повлияло понижения спроса на данный вид продукции в предыдущих периодах, но это не предотвратило снижения уровня продаж на 500 тыс. руб. (18,5%).

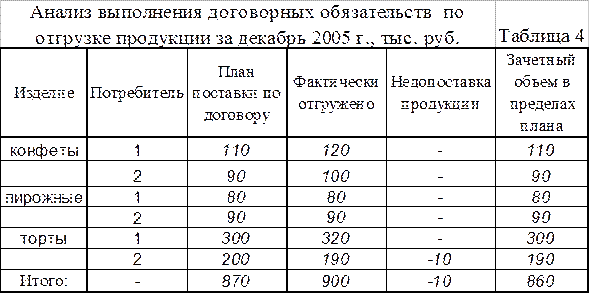

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции.

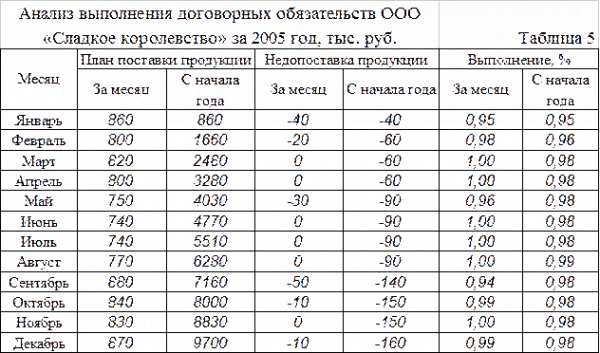

Анализ выполнения договорных обязательств на ООО «Сладкое королевство» представлен в таблице 4.

Также можно рассчитать коэффициент выполнения договорных обязательств:

![]() , т.е. 99%

, т.е. 99%

Из таблицы видно, что за отчетный месяц недопоставлено продукции по договорам на сумму 10 тыс. руб., или на 1%, а в целом за год — на 2% (таблица 5).

Недовыполнение плана по договорам для предприятия оборачивается уменьшением выручки, прибыли, выплатой штрафных санкций. Кроме того, в условиях конкуренции появляется потенциальная опасность потерять рынки сбыта продукции, что повлечет за собой спад производства.

2.6. Анализ структуры продукции и ассортиментной политики предприятия

Большое влияние на результаты хозяйственной деятельности оказывают ассортимент (номенклатура) и структура производства и реализации продукции.

При формировании ассортимента и структуры выпуска продукции предприятие должно учитывать, с одной стороны, спрос на данные виды продукции, а с другой — наиболее эффективное использование трудовых, сырьевых, технических, технологических, финансовых и других ресурсов, имеющихся в его распоряжении.

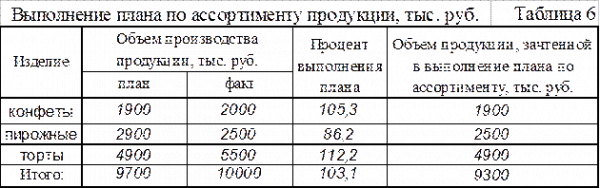

Выполнение плана по ассортименту продукции ООО «Сладкое королевство» представлено в таблице 6.

Оценка выполнения плана по ассортименту продукции обычно производится с помощью одноименного коэффициента, который рассчитывается путем деления общего фактического выпуска продукции, зачтенного в выполнение плана по ассортименту, на общий плановый выпуск продукции. Из таблицы видно, что план по ассортименту продукции выполнен на 96 %:

, т.е. 96%

, т.е. 96%

Причинами недовыполнения плана по ассортименту стали изменение спроса на отдельные виды продукции, несвоевременный ввод производственных мощностей предприятия по независимым от него причинам, недостатки в системе организации и управления производством, которые вследствие были устранены.

Увеличение объема производства по одним видам и сокращение по другим видам продукции приводит к изменению ее структуры, т.е. соотношения отдельных изделий в общем их выпуске.

Изменение структуры производства оказывает большое влияние на все экономические показатели: объем выпуска в стоимостной оценке, материалоемкость, себестоимость продукции, прибыль, рентабельность. Если увеличивается удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастает, и наоборот. То же происходит с размером прибыли при увеличении удельного веса высокорентабельной и соответственно при уменьшении доли низкорентабельной продукции.

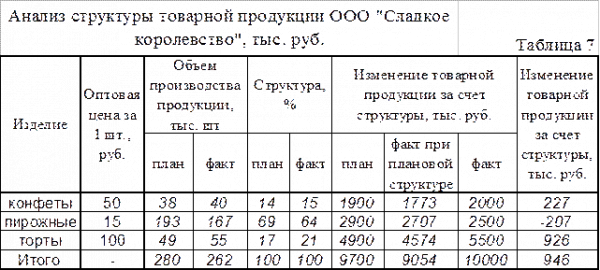

Для расчета фактической товарной продукции в ценах плана при плановой структуре используется коэффициент выполнения плана по товарной продукции в целом по предприятию в условно-натуральных единицах:

![]() , т.е. 93%

, т.е. 93%

Из таблицы видно, что план производства недовыполнен на 7% по всем видам продукции. Если бы не была нарушена запланированная структура, то общий объем производства составил бы 9054 тыс. руб. При фактической структуре он выше на 946 тыс. руб. Это означает, что в общем объеме продукции увеличилась доля дорогой продукции.

Важным показателем деятельности промышленных предприятий является качество продукции. Его повышение — одна из форм конкурентной борьбы, завоевания и удержания позиций на рынке. Высокий уровень качества продукции способствует повышению спроса на продукцию и увеличению суммы прибыли не только за счет объема продаж, но и за счет более высоких цен.

Для оценки уровня выполнения плана по качеству определенной продукции следует рассчитать коэффициент сортности:

![]()

![]()

Выполнение плана по качеству рассчитывается как отношение фактического коэффициента сортности к плановому и составляет 100,1%. Это значит, что план по качеству продукции, а именно тортов, перевыполнен только на 0,1%.

Одним из наиболее простых способов увеличения прибыльности готовой продукции является увеличение объемов производства. Этот эффект достигается несколькими способами, которые можно разделить на 3 основные группы по направлениям предпринимаемых усилий.

Трудовые ресурсы играют одну из ведущих ролей на любом предприятии. Поэтому улучшение их использования за счет создания дополнительных рабочих мест, разработки программ по сокращению потерь рабочего времени, повышения уровня производительности труда, совершенствования техники, технологии, организации производства и рабочей силы и т.д. окажет большое влияние на выпуск продукции.

Любое производство функционирует за счет наличия и использования основные фондов. Совершенствование технологии их использования возможно за счет приобретения дополнительных машин и оборудования, а также повышения производительности работы оборудования.

Еще одним ресурсом, способным послужить резервом увеличения объемов производства, является улучшение использования оборотных средств, что осуществляется с помощью их дополнительного приобретения и сокращения норм расхода сырья и материалов на единицу готовой продукции.

Для получения наилучшего эффекта после реализации вышеприведенных мероприятий резервы увеличения выпуска продукции должны быть сбалансированы по всем трем группам ресурсов.

При определении резервов увеличения реализации продукции также можно воспользоваться данными резервами, но дополнительно следует учесть сверхплановые остатки готовой продукции на складах предприятия и отгруженной покупателям. При этом необходимо оценить спрос на тот или другой вид продукции и реальную возможность ее реализации.

Заключение

Итак, под готовой понимается продукция, прошедшая полную обработку, сборку и укомплектование, отвечающая требованиям стандартов, условиям договора, принятая отделом технического контроля и сданная на склад в качестве готовой продукции либо переданная покупателю.

Для учета наличия и движения готовой продукции на складе применяется счет 43 «Готовая продукция».

Синтетический учет выпуска продукции из производства может вестись двумя способами: с использованием счета 40 и без. Аналитический (сортовой) учет готовой продукции в организациях может вестись параллельным методом, с помощью сортовой оборотной ведомости, а также сальдовым (оперативно-бухгалтерским) методом.

Отпускаемая со склада продукция оформляется первичными документами (приказ-накладная, товарно-транспортная накладная, приемо-сдаточный акт, счет-фактура).

Для учета свет», деятельность которого связана с производством моделей светильников.

Синтетический учет выпуска продукции на ООО «Сладкое королевство» ведется без использования счета 40 «Выпуск продукции (работ, услуг)». Поэтому в конце каждого месяца необходим расчет отклонений фактической себестоимости от принятой учетной.

Выпущенная из производства продукция передается на склад готовой продукции и оформляется накопительной приемо-сдаточной накладной, в которой производятся записи по каждому виду кондитерских изделий.

Складской учет ведется материально ответственными лицами на карточках учета продукции, в которых отражаются наличие и движение готовой продукции.

Аналитический (сортовой) учет готовой продукции ведется оперативно-бухгалтерским методом. На основании итоговых данных карточек аналитического учета по окончании месяца составляется сортовая оборотная ведомость. Стоимостные итоговые данные сортовой оборотной ведомости соответствуют данными Главной книги по счету 43 «Готовая продукция».

Выручка от реализации готовой продукции определяется по отгрузке. Для учета выручки от продажи продукции, ее себестоимости, полученных для выписки расчетных документов.

В целом порядок учета готовой продукции ООО «Сладкое королевство» соответствует порядку, закрепленному в учетной политике, которая, в свою очередь, соответствует положениям действующих нормативных документов. Данные бухгалтерской отчетности соответствуют данным, разнесенным в учетных регистрах предприятия (журналах-ордерах и накопительных ведомостях) и подтверждены данными инвентаризации.

Основным недостатком работы бухгалтерской службы ООО «Сладкое королевство» является неразвитая система внутреннего контроля по учету выпуска продукции.

В работе был также проведен анализ выпуска и продаж готовой продукции ООО «Сладкое королевство».

Анализ основных технико-экономических показателей работы предприятия выявил, что в целом показатели деятельности в отчетном периоде в динамике с предыдущим значительно улучшились. Темп роста проданной продукции превышает темп роста ее производства. Данные показатели соответственно равны 5,3% и 9,7%. В результате предприятие реализовала остатки нереализованной продукции.

Проанализировав выпуск продукции, можно сделать вывод, что объемы производства за эти годы выросли на 3,1%. Одновременно с этим увеличивается и реализация продукции на 5,2%. Таким образом, можно сказать, что предприятие нашло свою нишу на рынке товаров, и приобрело постоянных клиентов-покупателей.

Также важным показателем является выполнение договорных обязательств. Анализ выявил, что за декабрь 2005 года ООО «Сладкое королевство» недопоставило продукции на сумму 10 тыс. руб., что составляет 1% от запланированного объема.

Анализ выполнения плана по ассортименту продукции показал, что по конфетам и тортам идет перевыполнение на 5,3 % и 12,2 % соответственно. И только по пирожным идет недовыполнение плана на 13,8 %. В целом план по ассортименту продукции в 2005 году выполнен на 96%.

По сравнению с плановой структурой фактическая больше на 946 тыс. руб., причем план по производству недовыполнен на 7%, это свидетельствует об увеличении доли дорогой продукции в общем объеме.

Также на увеличение объемов реализации повлияло повышение качества продукции.

В качестве основного резерва повышения прибыльности производства готовой продукции ООО «Сладкое королевство» можно выделить внедрение новых, более прогрессивных мощностей, либо модернизация существующих производственных мощностей. Именно это позволит предприятию повысить производительность труда, снизить непроизводительные затраты, ввести режим экономии, а, следовательно, и снизить себестоимость производимой продукции за счет более экономичного использования сырья и повысить качество производимой продукции.

Все это позволит предприятию не только увеличить объем производства и реализации продукции, но и сохранить уже завоеванную позицию на местном рынке.

В целом предлагаемые мероприятия по совершенствованию учета выпуска и продаж готовой продукции, а также мероприятия по увеличению данных показателей позволят значительно повысить эффективность деятельности данного предприятия.

1. Федеральный закон от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете» (с изм. и доп. от 23 июля 1998 г., 28 марта, 31 декабря 2002 г., 10 января, 28 мая, 30 июня 2003 г.)

2. Приказ Минфина РФ от 15 июня 1998 г. N 25н «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/98) (с изм. и доп. от 30 декабря 1999 г., 24 марта 2000 г.) (утратил силу)

3. Приказ Минфина РФ от 31 октября 2000 г. N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» (с изм. и доп. от 7 мая 2003 г.)

4. Приказ Минфина РФ от 6 июля 1999 г. N 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99″

5. Приказ Минфина РФ от 9 июня 2001 г. N 44н «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01″

6. Приказ Минфина РФ от 28 декабря 2001 г. N 119н «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов» (с изменениями от 23 апреля 2002 г.)

7. Ачкурина С.Р. Комментарий к Положению по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденному приказом Министерства финансов Российской Федерации от 9 июня 2001 г. от 44н // «Новое в бухгалтерском учете и отчетности», NN 17-18, сентябрь 2001 г.

8. Алексеева М.М. Планирование деятельности фирмы. — М.: Финансы и статистика, 2000г.

9. Быкадоров В.Л., Алексеев П.Д. Финансово-экономическое состояние предприятия. – М.: ПРИОР-СТРИКС, 2000 г.

10. Врублевский Н.Д., Рендухов И.М. Учет выпуска и продаж продукции в промышленности. — «Бухгалтерский учет», 2002 г.

11. Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. Таганрог: Изд-во ТРТУ, 2000.

12. Егорова Л.И. Комментарии к Методическим указаниям по бухгалтерскому учету материально-производственных запасов //»Новое в бухгалтерском учете и отчетности», N 8, апрель 2002 г.

13. Ефимова О. В. Как анализировать финансовое положение предприятия. – М.: ВЛАДОС, 2003 г.

14. Кондраков Н.П. Бухгалтерский учет. Учебное пособие. — «ИПБ-БИНФА», 2002 г.

15. Макарьева В.И. Практическое пособие по бухгалтерскому учету, 2001 г.

16. Павлова Л.Н. Финансы предприятий: Учебник. – М.: Финансы, «ЮНИТИ», 1998 г.

17. План счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкция по его применению. – 2-е изд., перераб. и доп. – М.: Юрайт-Издат, 2004 г.

18. Пошерстник Н.В., Мейксин М.С.Самоучитель по бухгалтерскому учету (7-е изд.)-СПб.: «Издательский дом Герда», 2003 г.

19. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. – М.: ИНФРА-М, 1996.

20. Савицкая Г.В. Анализ хозяйственной деятельности, 6-изд, 2004г.

21. Финансы: Учебник для ВУЗов/ Под ред. Романовского М.В., Врублевской О.В., Сабанти Б.М. – М.: Юрайт, 2000г.

22. Хендриксен Э.С., Ван Бреда М.Ф. Теория бухгалтерского учета: Пер. с англ. / Под ред. Я.В. Соколова. — М.: Финансы и статистика, 1997г.

23. Шеремет А.Д., Сейфулин Р. С., Негашев Е. В.. Методика финансового анализа предприятия – М.: ВЛАДОС, 1998 г.