1. Теоретические основы операций банков с

драгоценными металлами и камнями

1.1. Драгоценные металлы как объект банковских сделок

Возможность использования драгоценных металлов в качестве средства сбережения и инвестиций, средства платежа и чрезвычайных мировых денег (резервных активов) обеспечивает им сегодня широкое применение в банковских операциях.

Функцию средства сбережения и средства инвестиций драгоценные металлы способны выполнять благодаря своему свойству сохранять стоимость и приносить инвестиционный доход, обусловленный долгосрочной тенденцией повышения цен на драгоценные металлы. Как общепризнанный резервный актив драгоценные металлы обеспечивают государствам финансовую защиту в кризисных ситуациях, позволяют эффективно диверсифицировать валютные резервы, гарантируют экономическую и политическую независимость своим обладателям, так как в отличие от активов в иностранной валюте не являются долговым обязательством какого-либо эмитента. Способность драгоценных металлов выполнять функцию чрезвычайных мировых денег (резервного актива) в периоды кризисов, политических и экономических неурядиц подтверждает величина государственных золотых резервов – более 25 тыс. т металла или свыше 500 млрд долл. в денежном эквиваленте.

В настоящее время основная функция драгоценных металлов – функция хеджирующего (диверсифицирующего) актива. Она состоит в том, что драгоценные металлы способны существенно улучшить показатели инвестиционного портфеля, даже в периоды, когда цены на них не растут. Отрицательная корреляция драгоценных металлов со многими финансовыми активами помогает сократить нестабильность доходов, что, в свою очередь, приводит к росту накопленного дохода. Сокращение нестабильности доходов позволяет добавлять в портфель более прибыльные и рисковые активы, которые увеличивают общий доход. При этом драгоценные металлы продолжают обеспечивать такие «неосязаемые» инвестиционные преимущества, как защита от экономической и политической неопределенности.

Драгоценные металлы традиционно являются привлекательным инструментом финансового рынка как для кредитных организаций, так и для их клиентов. Инвестиции в драгоценные металлы считаются надежной защитой от инфляции, на них предъявляется повышенный инвестиционный спрос при дестабилизации экономики, появлении геополитических рисков. Многими инвесторами драгоценные металлы рассматриваются как надежный актив для «консервации стоимости».

Операции коммерческих банков с драгоценными металлами (2)

... банковских операций с драгоценными металлами. Объектом исследования в настоящей работе выступают операции банков с драгоценными металлами. Предмет исследования - процесс развития операций коммерческих банков с драгоценными металлами. Курсовая работа состоит из трех глав, введения и заключения. В первой главе рассматриваются экономические основы операций с драгоценными металлами. ...

Согласно ст. 1 Федерального закона от 26.03.98 № 41-ФЗ «О драгоценных металлах и драгоценных камнях» к драгоценным металлам относятся:

- металлы: золото, серебро, платина и металлы платиновой группы (палладий, иридий, родий, рутений и осьмий);

- природные камни: алмазы, изумруды, александриты, жемчуг, уникальные природные янтарные образования.

Закон РФ «О валютном регулировании и валютном контроле» относит к валютным ценностям драгоценные металлы в самородках и аффинированные (очищенные) в виде слитков, проката, порошка, лома, за исключением ювелирных и бытовых изделий из этих металлов, а также деталей промышленных и лабораторных аппаратов и агрегатов из этих металлов. В состав валютных ценностей включаются и природные драгоценные камни в сыром и обработанном виде (в том числе рекуперированные , т.е. извлеченные из отработанного или неисправного промышленного инструмента или ювелирных изделий), за исключением ювелирных и бытовых изделий, а также промышленного инструмента из драгоценных камней или с их использованием.

Операции с золотом совершаются в количественных единицах чистой массы металла, операции с серебром, платиной и другими драгоценными металлами — в единицах лигатурной массы металла. Под лигатурой (лигатурной массой) понимается вес металлического объекта (слитка, проката, порошка и т.д.) с учетом имеющихся в металле объекта химических примесей. Химическая, чистота металла определяется его пробой , т.е. числом долей химически чистого металла в лигатурной массе, например, проба «четыре девятки» — 0,9999% примесей в 100% лигатуры.

Банки имеют право:

- покупать и продавать драгметаллы;

- привлекать драгметаллы во вклады;

- размещать драгметаллы от своего имени и за свой счет на депозитные счета, открытые в других банках, и предоставлять займы в драгметаллах;

- предоставлять и получать кредиты под залог драгметаллов (поскольку кредиты предоставляются только в денежном выражении);

- оказывать услуги по хранению и перевозке драгметаллов.

Сделки купли-продажи драгоценных металлов осуществляются с поставкой драгоценных металлов в физической форме или с отражением по счетам. Сделки купли-продажи драгоценных металлов могут осуществляться на следующих условиях:

- сделки купли-продажи с немедленной поставкой (наличные сделки), когда дата валютирования (дата поставки денежных средств и драгоценных металлов) устанавливается в пределах двух рабочих дней от даты заключения сделки;

- срочные сделки купли-продажи, когда сроки расчетов по сделке составляют более двух рабочих дней от даты заключения сделки.

Банки могут совершать другие сделки с драгоценными металлами (опционы, свопы, фьючерсы и др.) в соответствии с законодательством РФ и международной банковской практикой. Все денежные требования и обязательства, возникающие при совершении сделок с драгоценными металлами между резидентами РФ, должны быть выражены и оплачены в валюте РФ.

Основными факторами, влияющими на объем и структуру банковских операций с драгоценными металлами на макроуровне, являются законодательные (свобода совершения операций), культурно-исторические (традиции), социально-экономические (уровень доходов, налоги, динамика мировых цен на металлы), институциональные (уровень развития финансовых рынков), политические (отношение государства), на микроуровне – экономические (рентабельность операций) и организационно-технические (их разнообразие).

Таблица 1. Типологизация банковских операций с драгоценными металлами

|

Критерий |

Характеристика критерия |

|

Форма использования драгоценных металлов в операциях |

Наличная (монеты и слитки); «Бумажная» (обезличенные металлические счета, ценные бумаги, деривативы и другие финансовые инструменты, привязанные к металлу) |

|

Характер участия банка в операциях |

Собственные операции (расходы и риски относятся на банк, банк действует в качестве дилера на рынке драгоценных металлов, включают активные операции (размещение драгоценных металлов, вложение финансовых ресурсов в драгоценные металлы) и пассивные операции (привлечение драгоценных металлов в наличной и «бумажной» формах); Клиентские (посреднические) операции (расходы и риски относятся на клиента, банк действует в качестве брокера на рынке драгоценных металлов) |

|

Вид дохода (расхода) от операций |

Процентный (собственные операции по размещению и привлечению драгоценных металлов в наличной и «бумажной» формах);

Торговый (собственные и посреднические операции по вложению финансовых ресурсов в ценные бумаги, деривативы и другие финансовые инструменты, привязанные к металлу) |

|

Вид банковского бизнеса |

Розничный (население);

Инвестиционно-банковский (банки и другие участники финансового рынка) |

|

Основные группы клиентов |

Центральные банки;

Инвесторы |

|

География проведения |

Международные; Внутристрановые |

|

Сроки проведения |

Текущие или спотовые (проведение в течение 2 рабочих дней со дня заключения сделки); Срочные (проведение более чем через 2 рабочих дня со дня заключения сделки) |

|

Организация проведения |

Централизованно (через единую службу банка, отвечающую за организацию, проведение и учет операций); Децентрализованно (через различные службы банка, например, в соответствии с основными видами бизнеса) |

Основными функциями банковских операций с драгоценными металлами являются, во-первых, функция диверсификация их деятельности и, во-вторых, защитная функция. Благодаря развитию операций с драгоценными металлами банки получают возможность нарастить объемы своих активно-пассивных операций, т.е. диверсифицировать источники привлечения и размещения финансовых ресурсов, а также нарастить объемы доходов от посреднической деятельности. В свою очередь, в условиях роста финансово-экономической нестабильности работа с драгоценными металлами позволяет улучшить показатели риска и доходности банковских операций.

Методологически понятие банковских операций с драгоценными металлами неразрывно связано с более общим понятием и экономическим явлением – рынком банковских операций с драгоценными металлами, представляющим собой сферу экономических отношений, связанных с обращением драгоценных металлов в реальном и обезличенном виде, в которых одной из сторон выступают коммерческие банки. С функциональной точки зрения рынок банковских операций c драгоценными металлами – это финансовые центры, где осуществляются регулярные сделки с драгоценными металлами по рыночным ценам в целях промышленно-бытового потребления, частной тезаврации, инвестиций, страхования ценовых рисков, спекуляций на разнице в ценах и приобретения валюты для международных расчетов. В настоящее время в мире насчитывается более 50 крупных финансовых центров, через которые проходит основной объем банковских операций с драгоценными металлами. В их число сегодня входит и Москва.

С институциональной точки зрения рынок драгоценных металлов представляет собой систему рыночных институтов, через которые осуществляются операции с драгоценными металлами. С этих позиций банки выступают главным связующим звеном на рынке драгоценных металлов, формируя их экономический оборот, включая движение металла от производителя к потребителю и от одних владельцев к другим. Как и раньше, банки являются ключевым элементом в системе финансового посредничества на рынке драгоценных металлов, оставаясь его крупнейшими операторами.

В глобальном масштабе можно выделить два основных типа рынков банковских операций c драгоценными металлами: международные и внутренние. Первый тип характеризуется отсутствием каких-либо ограничений со стороны регулирующих органов на совершение банковских операций c драгоценными металлами, в которых могут участвовать как резиденты, так и нерезиденты. Подобные рынки отличают не только значительные объемы операций, но и способность оказывать определяющее влияние на внутренние рынки. Это международно признанные банковские центры в Лондоне, Нью-Йорке, Цюрихе, Токио, Франкфурте-на-Майне и ряде других финансовых столиц мира. К международным принято относить и крупные региональные рынки, обслуживающие оборот драгоценных металлов преимущественно в масштабах региона. К таким региональным финансовым центрам относятся, в частности, Гонконг, Сингапур и Сидней.

В отличие от международных на внутренних рынках крупнооптовые банковские операции с драгоценными металлами проводятся нерегулярно и в заметно меньших объемах. Внутренние рынки можно подразделить на две большие группы: свободные и закрытые. В отличие от международных на свободных внутренних рынках могут сохраняться ограничения на ввоз и вывоз из страны драгоценных металлов и деятельность на них нерезидентов. Тем самым местные банки не могут проводить операции в том же объеме, что и на международных рынках. Подобные рынки функционируют в ряде западноевропейских государств, в том числе Франции, Португалии и Швеции. На закрытых внутренних рынках государство не только ограничивает использование драгоценных металлов в хозяйственном обороте, но и жестко регулирует порядок проведения банковских операций с драгоценными металлами. Такие рынки существуют, в частности, в Индии, Индонезии, Турции и Египте.

В России осуществляются следующие виды операций с драгоценными металами: собственные и клиентские операции с наличным и «бумажным» металлом на рынке спот, открытие и ведение обезличенных металлических счетов, операции по хранению и перевозке драгоценных металлов, а также кредитные операции под залог драгоценных металлов. Остальные операции либо слаборазвиты, либо вообще не предоставляются банками.

Значимость золота как финансового актива менялась в мировой экономике. При этом на формирование цены золота значительно влияла и действующая валютная система.

В целом, золото — привлекательный актив в условиях нестабильности на финансовых рынках.

1.2 Операции с обезличенными металлическими счетами

Популярностью среди клиентов банков стали пользоваться и обезличенные металлические счета, которые представляют собой аналог обычного рублевого счета клиента, только на нем учитываются не рубли, а обезличенные драгоценные металлы (в граммах), но без указания конкретных индивидуальных признаков мерных слитков (количество слитков, проба, производителя, серийный номер и др.).

Металлический счет можно открывать в таких драгоценных металлах, как золото или серебро, платина или палладий. При открытии ОМС банки требуют от розничных клиентов предоставления следующих документов: паспорта, свидетельства о постановке на учет в налоговом органе (ИНН), если оно есть у физического лица в наличии.

Для открытия обезличенного металлического счета частные предприниматели без образования юридического лица должны предоставить в банк заявление на открытие обезличенного металлического счета с указанием наименования драгоценного металла и видов совершаемых операций, а также стандартный набор документов: свидетельство о государственной регистрации (копия, заверенная органом государственной регистрации или нотариально); карточку постановки на учет в ГИПН (для работы с металлом в физической форме); нотариально заверенную копию свидетельства ГНИ о постановке на налоговый учет; копию документа, удостоверяющего личность клиента; банковскую карточку с образцами подписей. Банк может потребовать от клиента также и другие документы в соответствии со своим регламентом работы.

Открытие металлического счета физическому лицу осуществляется на основании подписания договора с банком на открытие и ведение такого счета, затем средства или мерные слитки обмениваются на «безналичный» драгоценный металл и зачисляются на счет в граммах. После этого клиенту выдается его экземпляр договора.

Различают следующие виды обезличенных металлических счетов:

- счета клиентов (срочные и до востребования);

- корреспондентские счета банков;

- счета учета займов, выданных клиентам.

Металлические счета по срокам функционирования делятся на счета «до востребования» — в этом случае срок хранения драгметалла по договору не ограничен, и на «срочные» счета — когда по договору установлен конкретный срок возврата сбережений. Срок оговаривается при открытии вкладов в драгметаллах в соответствии с условиями конкретного вида депозитного вклада.

По доходности обезличенные металлические счета условно можно разделить на два вида.

1. Металлические счета без начисления процентных доходов. При этом доход владельцев ОМС формируется только за счет роста стоимости драгоценных металлов на мировых рынках, если таковые будут.

2. Металлические счета с начислением процентных доходов. Процентные доходы начисляются только в том случае, если металлический счет оформляется как депозитный вклад в драгоценных металлах с конкретным сроком хранения. Общий доход владельцев депозитных вкладов формируется за счет процентов, начисляемых в драгметаллах (граммах), и прироста стоимости драгоценных металлов на мировых рынках за этот период.

Выплата процентов по обезличенным металлическим счетам может быть произведена либо в рублевом эквиваленте стоимости металла, либо драгоценными металлами в физической форме. Исчисление процента по депозиту производится по формуле:

Количество металла

- Цена

- Ставка (% годовых)

- Количество дней

360-100

где «цена» — текущая на рынке «спот».

Основаниями для зачисления драгоценных металлов на обезличенные металлические счета могут служить:

- приобретение драгоценных металлов банком;

- продажа драгоценных металлов клиенту;

- поставка металлов в физической форме;

- перевод с других обезличенных металлических счетов.

Основанием для списания драгоценных металлов с обезличенных металлических счетов может служить;

- продажа драгоценных металлов, числящихся на счете;

- снятие со счетов драгоценных металлов в физической форме;

- перевод на другие обезличеннее металлические счета.

Несмотря на то что ОМС представляет собой обычный счет, рубль меняется в этом случае не на доллар, а на золото — в расчете, что его цена будет расти.

Хранение сбережений в виде драгоценных металлов на обезличенных металлических счетах имеет ряд преимуществ, к которым относятся и отсутствие НДС при приобретении «безналичного» драгоценного металла, и возможность пополнения или частичного снижения остатка на счете «до востребования»; отсутствие проблем с хранением, сертификацией и транспортировкой физического металла; упрощенная процедура купли-продажи «обезличенного» драгметалла, возможность открытия счета в пользу третьих лиц.

Но есть и ряд недостатков, которые снижают привлекательность данного инструмента для клиентов: хранение денежных средств на обезличенных металлических счетах не попадает под действие Федерального закона от 23.12.2003 № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации». Следовательно, при наступлении страхового случая Агентство по страхованию вкладов не произведет страховых возмещений по вкладам вкладчиков, хранящих свои средства на обезличенных металлических счетах. При снятии со счета драгметалла в физической форме, то есть в слитках, в стоимость слитка войдет НДС, даже если клиент производил зачисление драгметалла на обезличенный металлический счет путем передачи (продажи) банку слитков драгметалла в физической форме. Таким образом, клиент теряет сумму НДС дважды.

При закрытии обезличенного металлического счета клиент может получить свои сбережения или через реализацию «безналичного» драгметалла по курсу банка и получения средств в рублях, или через снятие драгметалла в виде мерных слитков в физической форме (из хранилища банка) с уплатой НДС (18% от стоимости металла).

Кроме того, если зачисление или снятие драгметалла по обезличенному металлическому счету осуществляется в виде мерных слитков, то доходность счета (драгметалла) снижается из-за снятия банками комиссионных вознаграждений за отдельные операции по счету: за зачисление драгоценного металла на счет при физической поставке слитков драгоценных металлов; за выдачу драгоценного металла с обезличенного металлического счета в физической форме; за проверку мерности слитков (сохранности слитков, наличия и соответствия сертификатов и паспортов завода изготовителя и др.); за операции по учету ограничений права распоряжения обезличенным металлическим счетом при оформлении залога.

1.3 Роль драгоценных металлов в деятельности коммерческих банков

Золото играет очень важную роль в финансовой политике Российской Федерации. Аффинированное золото в слитках, находящееся в федеральной собственности, образует золотой запас Российской Федерации. Он предназначен для осуществления финансовой политики государства и удовлетворения экстремальных потребностей РФ при чрезвычайных ситуациях. Создание золотого запаса России регулируется статьей 8 Закона РФ от 26 марта 1998 г. № 41-ФЗ «О драгоценных металлах и драгоценных камнях».

Одна часть золотого запаса РФ хранится в Центральном банке РФ. Она учитывается на его счетах. Решение о расходовании этой части золотого запаса РФ принимается ЦБ РФ в порядке, согласованном с Правительством РФ. Отчет о состоянии учитываемой на счетах ЦБ РФ части золотого запаса России представляется ЦБ РФ Государственной Думе как составная часть доклада председателя Банка России о деятельности ЦБ РФ.

Другая часть золотого запаса РФ находится в Государственном фонде драгоценных металлов и драгоценных камней Российской Федерации. Она учитывается на счетах специального уполномоченного федерального органа исполнительной власти.

Эта часть золотого запаса Российской Федерации используется в соответствии с планами, утвержденными Правительством РФ, в стоимостных объемах, устанавливаемых Федеральным законом о федеральном бюджете. Эти планы принимаются ежегодно с указанием конкретных целей отпуска драгоценных металлов и драгоценных камней.

Отпуск золота из Государственного фонда драгоценных металлов и драгоценных камней РФ для проведения операций на внешнем и внутреннем рынке, а также отпуск его сверх плана производится только по решению Президента России.

Золотые сертификаты являются государственными ценными бумагами, предоставляющими их владельцу право на получение в срок погашения, определенный условиями выпуска, золота в слитках (ГОСТ 28058-89, ОСТ 117-30-96) в количестве, эквивалентном 1 кг химически чистого золота за каждый погашаемый сертификат.

Эмитентом золотых сертификатов от имени Российской Федерации выступает Министерство финансов Российской Федерации.

Золотые сертификаты выпускаются в документарной форме с обязательным централизованным хранением. Номинальная стоимость одного золотого сертификата равняется действующей цене покупки Центральным банком Российской Федерации 1 кг химически чистого золота на дату выпуска золотого сертификата.

Золотые сертификаты передаются субъектам добычи драгоценных металлов на основании заключенных договоров в обмен на эквивалентное количество драгоценных металлов, направляемых на пополнение государственных запасов и резервов. Порядок учета, размещения и погашения золотых сертификатов определяется Министерством финансов Российской Федерации. Владельцами золотых сертификатов в соответствии с законодательством Российской Федерации могут быть юридические и физические лица.

Таким образом, можно сделать вывод, в настоящее время драгоценные металлы являются объектом купли-продажи на международных и внутренних товарных и финансовых рынках, а также первичного и вторичного, биржевого и внебиржевого рынков.

Современному Российскому банковскому рынку драгоценных металлов 10 лет — в 1996 году Центральный банк России выпустил несколько базовых инструкций, регламентирующих банковские операции с драгметаллами. Эти нормативные документы разрешили банкам покупать и продавать слитки, открывать обезличенные металлические счета, выдавать кредиты под залог мерных слитков и предоставлять займы в виде слитков.

В настоящее время золото играет очень важную роль в финансовой политике Российской Федерации. Аффинированное золото в слитках, находящееся в федеральной собственности, образует золотой запас Российской Федерации. Он предназначен для осуществления финансовой политики государства и удовлетворения экстремальных потребностей РФ при чрезвычайных ситуациях.

Глава 2. Анализ деятельности ЗАО «ВТБ 24» на рынке драгоценных металлов

2.1. Исследование динамики развития операций ЗАО «ВТБ 24» с драгоценными металлами

Банк ВТБ24 — один из крупнейших участников российского рынка банковских услуг. Банк входит в международную финансовую группу ВТБ и специализируемся на обслуживании физических лиц, индивидуальных предпринимателей и предприятий малого бизнеса.

В числе предоставляемых услуг: выпуск банковских карт, ипотечное и потребительское кредитование, автокредитование, услуги дистанционного управления счетами, кредитные карты с льготным периодом, срочные вклады, аренда сейфовых ячеек, денежные переводы, операции с драгоценными металлами. Часть услуг доступна нашим клиентам в круглосуточном режиме, для чего используются современные телекоммуникационные технологии.

Банк ВТБ24 активно работает на рынке драгоценных металлов, осуществляя следующие операции с драгоценными металлами:

- покупку и продажу драгоценных металлов,

- ответственное хранение драгоценных металлов,

- проведение операций по обезличенным «металлическим» счетам и «металлическим» счетам ответственного хранения.

- продажа и покупка памятных и инвестиционных монет из драгоценных металлов

В банке можно приобрести памятные и инвестиционные монеты из драгоценных металлов, выпущенные Банком России.

В ВТБ24 можно приобрести памятные монеты из чистого золота или серебра, а также комбинированные варианты из этих двух металлов (биметаллические монеты).

Преимущества памятных монет:

- нумизматическая ценность;

- тематическая направленность (природа и животный мир, знаки зодиака, памятники истории и архитектуры, спорт, география);

- высокохудожественное оформление;

- высокое качество чеканки;

- ограниченный тираж выпуска.

ВТБ24 реализует монеты из золота и серебра. Они обладают статусом и техническими характеристиками драгоценных монет, операции с которыми в соответствии с российским законодательством не облагаются НДС. Благодаря этому их цена существенно ниже стоимости памятных монет того же веса и максимально приближена к цене содержащегося в них драгоценного металла.

По итогам 2009 года банком ВТБ24 было реализовано более 10 тысяч памятных и инвестиционных монет из золота и серебра, выпущенных Банком России. Увеличение количества реализованных монет стало возможным благодаря расширению их ассортимента и сети офисов, предоставляющих данную услугу.

Доля инвестиционных монет в общем количестве проданных монет за 2009 год составляет 70%. Среди памятных монет наибольшим спросом (более 90%) пользуются серебряные монеты номиналом 1, 2 и 3 рубля.

Банк ВТБ24 предлагает частным лицам покупку драгоценных металлов (золото, серебро, платина, палладий) на обезличенные металлические счета.

Услуги по обезличенным металлическим счетам включают:

- Открытие и обслуживание обезличенных металлических счетов,

- Покупка/продажа драгоценных металлов с поставкой на обезличенные металлические счета.

Открытие ОМС подразумевает приобретение 1 грамма драгоценного металла. Проценты по счету не начисляются, доходность зависит от изменения котировок покупкипродажи драгоценного металла. Существует возможность пополнения счета посредством покупки металла по курсу, действующему на день совершения операции.

Кроме того, режим ОМС допускает частичный расход по счету, который возможно осуществить как путем продажи обезличенного металла за рубли по курсу установленному банком для данной цели так и путем снятия металла в физической форме, что сопровождается уплатой 18% НДС.

Особенности и преимущества обезличенных металлических счетов в Банке ВТБ24:

- Обезличенные металлические счета открываются для учета операций с драгоценными металлами (золото, серебро, платина, палладий).

Учет по счетам ведется в граммах металла.

- Металл, купленный на ОМС, не облагается НДС. Нет никаких дополнительных или скрытых комиссий.

- Операции осуществляются без выдачи металла из хранилища Банка.

Это обеспечивает высокую скорость расчетов . К тому же при покупке драгоценного металла на ОМС инвестор не несет расходов на хранение металла.

Одним из важных направлений работы банка являются операции со слитками драгоценных металлов. В настоящее время ВТБ 24 совершает операции покупки и продажи физическим и юридическим лицам слитков золота и серебра.

Проанализируем динамику основных показателей операций на рынке драгоценных металлов ВТБ 24 за 2007-2009 годы, а именно:

- объем продаж мерных золотых слитков;

- объем продаж золотых монет «Знаки Зодиака »;

- объем продаж золотых монет «Лунный календарь»;

В следующей таблице приведем данные о динамике объемов продаж 2007-2009 годы:

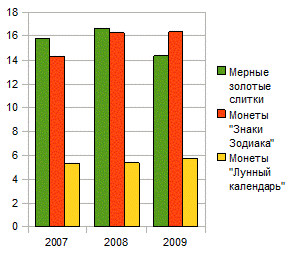

Таблица 2. Динамика объемов продаж в 2007-2009 годах

|

Объем продаж, млн. руб. |

2007 |

2008 |

2009 |

|

Мерные золотые слитки |

17.5 |

15.8 |

16.7 |

|

Монеты «Знаки Зодиака» |

15.7 |

15.3 |

16.3 |

|

Монеты «Лунный календарь» |

5.1 |

5.3 |

5.4 |

Данные Таблицы 2 проиллюстрируем графическим представлением динамики этих показателей (рис. 1).

|

Рисунок 1 — Объемы продаж золотых слитков и монет в 2007-2009 гг.

Как можно видеть из таблицы 2 и рисунка 1 , принципиально структура объемов продаж золота и сопутствующих услуг за 4 рассматриваемых года не поменялись, при этом прослеживается медленная тенденция к росту объемов продаж.

Для наглядности проанализируем распределение выручки от сделок с золотом ВТБ 24 по следующим направлениям:

- продажа золота;

- сопутствующие услуги: ведение обезличенных металлических счетов, предоставление депозитных ячеек и т.п.;

- сервисные услуги: информация о состоянии рынка драгметаллов.

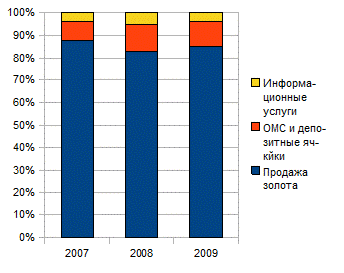

Таблица 3 — Распределение объемов продаж в 2007-2009 годах

|

Доля, % |

2007 |

2008 |

2009 |

|

Продажа золота |

87 |

88 |

83 |

|

ОМС и депозитные ячейки |

10 |

8 |

12 |

|

Информационные услуги |

3 |

4 |

5 |

|

Всего |

100 |

100 |

100 |

Представим эти данные графически (рис. 2):

|

Рисунок 2 — Распределение объемов выручки при сделках с золотом

Как можно видеть из приведенных выше данных, структура выручки ВТБ 24 за 2007-2009 гг. также принципиально не меняется. Основную часть выручки дает собственно продажа золота, однако, при совершении сделок с золотом нельзя обойтись без сопутствующих сервисных и информационных услуг.

2.2 Оценка экономической эффективности операций коммерческих банков с золотом

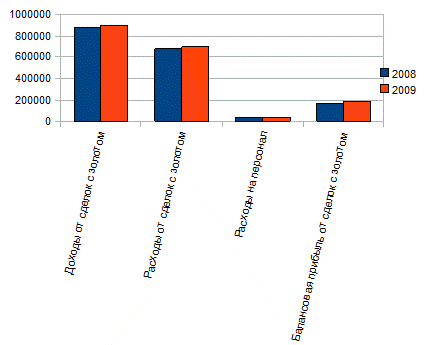

Охарактеризуем доходы от сделок с золотом ВТБ 24 за 2008-2009 годы. Характеристика темпов прироста доходов за исследуемый период приведена в Таблице 4.

Таблица 4 — Темпы прироста доходов от сделок с золотом ВТБ 24 в 2009 году

|

Показатели |

2008г.,руб |

2009г.,руб |

Темп прироста,% |

|

Доходы от сделок с золотом |

876600 |

900000 |

+2.6 |

|

Расходы от сделок с золотом |

676090 |

697000 |

+3.0 |

|

Расходы на персонал |

42000 |

42600 |

+1.4 |

|

Балансовая прибыль от сделок с золотом |

17250 |

188600 |

+9.2 |

Представим данные графически (рис. 3):

|

Рисунок 3 — Темпы прироста доходов от сделок с золотом

Рост доходов банка был определен увеличением совокупного объема сделок с золотом за счет увеличения объемов продаж. Показатели анализа доходов необходимо сопоставить с данными о расходах ВТБ 24 (табл.5)

Таблица 5 — Анализ динамики расходов ВТБ 24 при сделках с золотом, руб.

|

Расходы |

2008 |

2009 |

Отклонение |

|

1. Операционные и прочие расходы при операциях с золотом: |

|||

|

Всего |

2178000 |

2875000 |

697000 |

|

в том числе: |

|||

|

налоги |

9000 |

18900 |

9900 |

|

проценты уплаченные |

1806000 |

2267100 |

1461100 |

|

уплаченная комиссия за услуги банков и клиентам |

95400 |

95400 |

0 |

|

амортизационные отчисления по основным фондам |

8600 |

8712 |

+112 |

|

прочие расходы |

2590 |

631 |

-1959 |

|

2. Расходы на содержание персонала, осуществляющего сделки с золотом |

|||

|

всего |

135700 |

178300 |

+42400 |

|

в том числе: |

|||

|

фонд оплаты труда |

70900 |

98900 |

+28000 |

|

расходы на служебные командировки |

10500 |

30700 |

+20200 |

|

прочие расходы |

54300 |

48700 |

-5600 |

|

3. Штрафы, пени, неустойки: |

|||

|

полученные |

68300 |

85400 |

+17100 |

|

уплаченные |

36103 |

12900 |

+2600 |

Из таблицы 5 следует, что основным видом расходов банка являются расходы, связанные с выплатой процентов, что отрицательно характеризует деятельность банка с учетом однозначного изменения уровня доходов по данным операциям. Существенно сократились показатели прочих расходов, но подробный анализ данных составляющих провести не представляется возможным. Кроме этого, следует положительно определить незначительный рост доходов, связанных с содержанием персонала. Данные выводы подтверждает расчет доли каждой статьи расходов в совокупном объеме расходов банка (см. табл. 6)

Таблица 6 — Структура расходов ВТБ 24 при сделках с золотом (%)

|

Расходы |

2008 |

2009 |

Отклонение |

|

Расходы |

100 |

100 |

— |

|

1. Операционные и прочие расходы банка: |

|||

|

всего |

94,1 |

94,2 |

-0,1 |

|

в том числе: |

|||

|

налоги |

0,4 |

0,6 |

0,2 |

|

проценты уплаченные |

78,1 |

74,3 |

-3,8 |

|

уплаченная комиссия за услуги банков и клиентам |

4,1 |

3,1 |

-1,0 |

|

амортизационные отчисления по основным фондам |

0,4 |

0,3 |

-0,1 |

|

прочие расходы |

11,2 |

2,1 |

-9,1 |

|

2. Расходы на содержание персонала |

|||

|

Всего |

5,9 |

5,8 |

-0,1 |

|

в том числе: |

|||

|

фонд оплаты труда |

3,1 |

3,2 |

0,1 |

|

расходы на служебные командировки |

0,5 |

1,0 |

0,5 |

|

прочие расходы |

0,5 |

1,6 |

1,1 |

Говоря об эффективности сделок ВТБ 24 с золотом необходимо отметить то, что, согласно данным таблицы 4, темп прироста прибыли от сделок с золотом ВТБ 24 в 2009 году по сравнению с 2008 годом составил 188600 руб., что составило 9,2%, то прибыль от этих сделок составила:

в 2008 году: 188600/9,2*100 = 2050000 руб.:

в 2009 году: 2050000+188600 = 2238600 руб.

Таким образом, можно сделать следующие выводы:

Так как вложения в золото наиболее надежны, и являются средством защиты от инфляции, спрос населения на вложение денег в золотые слитки возрос.

В настоящее время банк активно развивают операции с золотом и драгоценными металлами. В качестве подтверждения был проведен анализ операций с золотом в деятельности ВТБ 24..

Данные операции являются доходными и экономически эффективными. Анализ развития операций показал медленных рост доходов от данных операций, что свидетельствует о том, что в настоящее время сдерживающими факторами в развитии данных операций является несовершенное законодательство.

Глава 3. Разработка рекомендаций и перспектив

использования

драгоценных металлов и камней в банковской

деятельности

3.1 Проблемы развития рынка драгоценных металлов в России и пути их решения

Можно выделить основные причины, препятствующие развитию рынка драгоценных металлов:

- несовершенство нормативно-правовой базы;

- неразвитость отдельных сегментов вторичного рынка;

- низкая ликвидность финансовых активов в металлах;

- отсутствие ценных бумаг, номинированных в драгоценных металлах или обеспеченных ими;

- ограниченность использования обезличенных металлических счетов;

- наличие налога на добавленную стоимость на слитки и памятные монеты;

- отсутствие полностью сформированной рыночной инфраструктуры и биржевого оборота металлов;

- сохранение повышенной экспортной ориентации рынка на фоне ограниченного внутреннего спроса.

Значительное место в развитии рыночного обращения драгоценных металлов отводится банковскому сектору. Либерализация отечественного рынка позволила российским банкам стать полноправными участниками всех его секторов. Используя драгоценные металлы при совершении различных видов банковских операций и сделок, коммерческие банки имеют возможность, с одной стороны, аккумулировать свободные денежные средства, а с другой – инвестировать их в развитие отраслевого сектора рынка. Однако количество банков, имеющих право совершать операции и сделки с драгоценными металлами, пока незначительно – около 14% от их общего количества.

Как было указано выше, основная проблема, препятствующая более динамичному развитию рынка, – несовершенство нормативно-правовой базы.

Отсутствие в Гражданском кодексе понятия «обезличенный металлический счет» создает определенные трудности, прежде всего, в установлении правоотношений между банками и владельцами данных счетов и соответствующим образом требует также своего разрешения.

Федеральный закон «О страховании вкладов физических лиц в банках Российской Федерации» предусматривает гарантии для владельцев денежных средств, размещенных в банке на основании договора банковского счета, к которым относятся металлические счета. Однако применение закона к страхованию металлических счетов вызывает определенные затруднения. Если рассматривать металлические счета ответственного хранения, то на них действие закона не распространяется. Однако есть еще обезличенные металлические счета, открытие которых возможно двумя способами: путем внесения денежных средств и путем внесения определенного слитка. Если руководствоваться законом, то получается, что на счета, открытые денежными средствами, будет распространяться гарантия, а на счета, открытые металлом, – нет. Такое разграничение неправомерно, закон необходимо дополнить положением, предусматривающим гарантию лицам, открывшим металлический счет и путем внесения металла в слитках.

Дальнейшее развитие внутреннего рынка драгоценных металлов в России сдерживает слабая ликвидность золота для реальных инвесторов (юридических и физических лиц).

Это объясняется тем, что при продаже им банковских слитков и монет из драгоценных металлов взимается НДС, размер которого делает эту операцию экономически нерентабельной.

Поработав в течение некоторого времени с мерными слитками драгоценных металлов, банки пришли к выводу, что у населения не возникнет серьезного интереса к инвестициям в драгоценные металлы и золото не составит конкуренцию доллару в нашей стране, пока с продажи мерных слитков населению не будет снят НДС.

Во всем мире драгоценные металлы это валютная ценность, аналогичная свободно конвертируемым валютам, которые продаются и покупаются без дополнительного налогообложения. В нашей стране золото имеет как бы двойную сущность. С одной стороны, когда оно продается старателями коммерческим банкам, на межбанковском рынке или Центральному банку и не покидает сертифицированных хранилищ, оно считается валютной ценностью и обращается без НДС. Как только золото покидает сертифицированные хранилища, оно становится товаром, и тут же возникает НДС. Складывается одиозная ситуация. Если инвестор покупает слиток и хочет его забрать из банка, он должен заплатить за него больше. Если же он захочет продать слиток, банк купит его без НДС. Таким образом, инвестор теряет 18 % стоимости слитка. Никакие положительные колебания цен на рынке не сделают эту операцию доходной для инвестора. Следовательно, пока с операций с мерными слитками не будет снят НДС, ни о какой дедолларизации нашей экономики не может быть и речи.

3.2 Рекомендации и перспективы использования драгоценных металлов в банковской деятельности

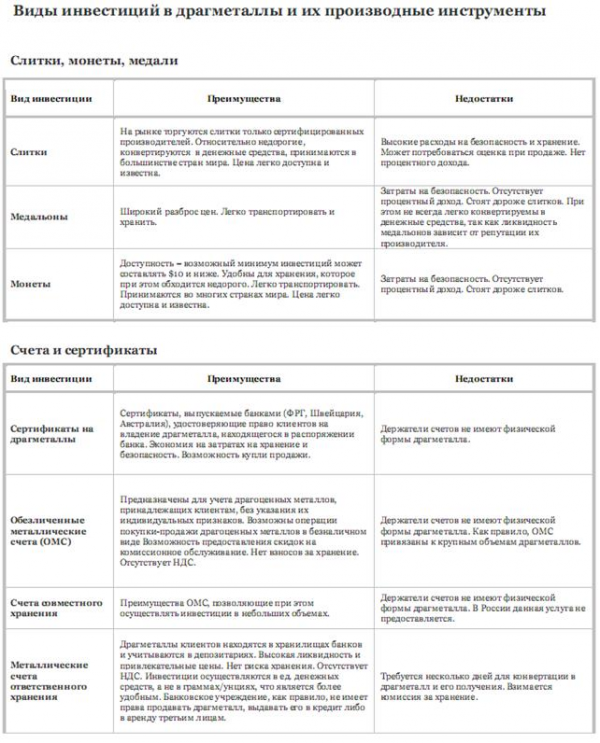

Золото и другие драгоценные металлы считаются надежной формой защиты сбережений от инфляции. Кроме того, высокие темпы роста цен на цветные металлы за последние несколько лет послужили причиной рассмотрения данной формы инвестиций как альтернативы вложений в рынок акций. Существуют различные способы инвестирования в драгоценные металлы. Через банки доступны такие операции, как покупка мерных слитков, открытие обезличенных металлических счетов, покупка монет из драгоценных металлов. На рынке коллективных инвестиций в перспективе могут появиться паевые инвестиционные фонды товарного рынка, средства которых будут вкладываться в драгоценные металлы, а также в финансовые инструменты, базовым активом которых являются биржевые товары.

Для современной России инвестиции в драгоценные металлы являются достаточно молодым видом вложения средств, но это исключительно потому, что социализм вообще прервал всякую инвестиционную деятельность на российских просторах аж на восемь десятилетий. До 1917 года россияне прекрасно знали об инвестициях в золото, и великолепно ориентировались в данной инвестиционной нише. Теперь же приходится восстанавливать старые навыки покупки населением драгоценных металлов в слитках у банков, от которых остались только смутные воспоминания и инстинктивные чувства, что «золото — это выгодно и стабильно».

Развитие рынка банковских операций с драгоценными металлами невозможно без создания единых и четких организационно-правовых механизмов его функционирования. В связи с этим представляется целесообразным реализовать комплекс мер по их совершенствованию за счет установления единого подхода к проведению операций с драгоценными металлами через систему уполномоченных банков, установления единых требований к видам и формам используемых в банковских операциях драгоценных металлов, включения операций купли-продажи драгоценных металлов, открытия и ведения обезличенных металлических счетов физических и юридических лиц в число банковских операций, для осуществления которых необходима банковская лицензия, включения в гражданское законодательство институтов договора обезличенного металлического счета и металлического вклада, учреждения при участии государства специального клирингового института для запуска механизма биржевой торговли наличным металлом, обременения Банка России функциями маркет-мейкера рынка драгоценных металлов, включения драгоценных металлов в ломбардный список Банка России. Кроме того, необходимым и своевременным представляется снятие ограничений на ввоз и переработку в России содержащего драгоценные металлы сырья, а также предоставление вольным старателям возможности официальной добычи и продажи драгоценных металлов.

Предложенные меры будут способствовать укреплению правовых основ регулирования рынка банковских операций с драгоценными металлами, усилению контроля государства за их оборотом, повышению ликвидности рынка драгоценных металлов, увеличению объемов банковских операций с драгоценными металлами, количества работающих с ними банков, росту налоговых доходов государства, а также сокращению размеров теневого рынка драгоценных металлов.

Наряду с совершенствованием организационно-правовых механизмов функционирования национального рынка банковских операций с драгоценными металлами важным направлением его развития является создание привлекательных условий для инвестирования средств в драгоценные металлы за счет отмены НДС по операциям с драгоценными металлами, а также снижения до 10% НДС по операциям с ювелирными изделиями, сертификации слиткового металла и монет из драгоценных металлов, включения металлических счетов и вкладов в государственную систему страхования вкладов, обременения Банка России обязанностью выкупать памятные и инвестиционные монеты у кредитных организаций.

Еще одним исключительно важным направлением развития отечественного рынка драгоценных металлов является создание условий для привлечения в добывающую отрасль долгосрочных инвестиций, необходимых для разработки капиталоемких рудных месторождений, а также выявления и освоения новых перспективных россыпных месторождений драгоценных металлов. Последние полтора десятилетия Россия жила за счет освоения месторождений, открытых еще в советские времена, что привело к истощению их запасов. В результате перед страной возникла острейшая проблема воспроизводства минерально-сырьевой базы и увеличения объемов добычи драгоценных металлов, решить которую только за счет использования рыночных механизмов не представляется возможным. Банки, с готовностью занимающиеся текущим финансированием добывающих предприятий, по-прежнему неохотно идут на предоставление им трех-пятилетних кредитов для развития новых месторождений и технического перевооружения производства. Изменить сложившуюся ситуацию и добиться существенного увеличения долгосрочных банковских инвестиций в добывающую отрасль, могло бы скорейшее внедрение в России механизмов государственно-частного партнерства.

Привлечению банковских инвестиций в отрасль будет способствовать развитие механизмов государственно-частного партнерства в области геологического изучения недр и воспроизводства минерально-сырьевой базы золота. Финансирование государством геологоразведочных работ по изучению перспективных районов золотодобычи в целях формирования разведанных, а не только прогнозных запасов золота обеспечит бизнесу серьезный задел для скорейшего освоения новых территорий. Параллельно с развитием механизмов государственно-частного партнерства должны быть приняты меры, направленные на упрощение порядка получения добывающими предприятиями прав на разработку месторождений, а также процесса их освоения и предоставление недропользователям возможности передачи имущественных прав на месторождения в залог кредитным организациям. Это позволит повысить рентабельность добычи драгоценных металлов и увеличить объемы финансирования добывающей отрасли.

Важную роль в создании механизмов государственно-частного партнерства могли бы сыграть средства Стабфонда. Направление денежных средств из Стабфонда на финансирование проектов разработки новых крупных месторождений золота ведущими предприятиями отрасли позволит усилить рыночные позиции национального промышленного капитала, нарастить объемы золотодобычи, расширить производственную базу, ускорить процесс внутриотраслевой консолидации капитала и привлечь дополнительные инвестиции в золотодобычу. Средства Стабфонда предлагается предоставлять на возвратной основе с использованием механизма целевых бюджетных кредитов. По сравнению с размещением средств Стабфонда в иностранные ценные бумаги доходы государства возрастут в несколько раз. Вложенные средства гарантированно вернутся государству не только в виде процентов по предоставленным кредитам, но и в виде возросшей суммы налоговых отчислений добывающих компаний в бюджет.

Создание механизмов государственно-частного партнерства для развития рынка драгоценных металлов позволит государству в перспективе использовать их в качестве эффективного инструмента государственной антиинфляционной политики.

Немаловажным фактором дальнейшего укрепления и развития российского рынка золота может послужить политика государственного протекционизма, направленная, прежде всего, на защиту интересов золотодобывающих предприятий, повышение их конкурентоспособности и ликвидацию теневого оборота золота на территории РФ, в т.ч. реализации серых банковских схем купли-продажи физического золота. В качестве базовых направлений этой политики необходимо выделить либерализацию действующего законодательства (снятие нерыночных ограничений, доработка и расширение понятийного аппарата законодательной базы), реформу налогообложения (снижение или отмена некоторых налогов) и лоббирование интересов отечественных предприятий в сфере золота. Свободное функционирование рынка и рост золотодобычи позволит банковскому сектору нарастить объемы совершаемых операций, расширить границы доступа банков к на первичный рынок золота и развивать новые финансовые инструменты с золотом, аналогично западным.

Существующие на сегодняшний день правовые ограничения направлены в большей степени на предотвращение фактов недобросовестности и мошенничества при операциях с золотом, но вместе с тем назрела необходимость изменить другие аспекты законодательного регулирования операций с золотом: узаконить частную геологоразведку и добычу золота; предоставить право первооткрывателю месторождения золота на пользование участком недр при наличии у него соответствующей документации; отменить правила особого хранения и транспортировки золота, устанавливаемые для субъектов частного бизнеса.

Предложения по совершенствованию существующих и внедрению новых банковских продуктов с использованием золота:

1) Мультиметаллические обезличенные счета и депозиты, предусматривающие возможность осуществления банком по распоряжению клиента конверсии золота в другой металл.

2) Кредитные линии в драгоценных металлах для специализированных участников рынка золота, аналогично валютным, предусматривающие резервирование средств для последовательной выборки займа. Например, заемщику – промышленному потребителю необходимо только то количество металла, которое в ближайшие сроки будет употреблено в процессе производства, но оно также заинтересовано в его стабильном поступлении для дальнейшей реализации запланированных объемов изготовления продукции и снижении издержек, что позволит обеспечить этот продукт.

3) Подарочные мерные слитки из золота, которые аналогично монетам могут содержать тематическую гравировку (дизайн в рамках ГОСТа).

При этом, исходя из повышения в последние годы цен на золото, рационально при внедрении данного продукта отдать предпочтение нестандартным слиткам с весом в пределах, например от 1 до 50 г. золота. В качестве обоснования актуальности и перспективы развития такого инструмента как подарочные (коллекционные) слитки в золоте можно привести тенденции повышения интереса граждан со среднем и высоким уровнями дохода к монетам и слиткам не только как объектам инвестирования, но и новомодным подаркам. Вместе с тем данный ход позволит повысить спрос розничного сегмента рынка золота к физическому золоту, которое в форме слитков фактически утратило инвестиционную привлекательность с момента изменения базы взимания НДС (подорожав на ставку налога).

Заключение

Несмотря на вытеснение драгоценных металлов из сферы денежного обращения они продолжают занимать особое место в экономической жизни общества. Благодаря редким природным свойствам драгоценные металлы широко используют в мировом хозяйственном обороте в качестве резервного, хеджирующего и инвестиционного актива, позволяя участникам рынка диверсифицировать риски и защищать сбережения от обесценения.

Драгоценные металлы принципиально отличаются от большинства финансовых активов. Экономические факторы, определяющие цену на драгоценные металлы, отличаются, а во многих случаях даже противоположны факторам, влияющим на цены других финансовых активов. Низкая или отрицательная корреляция цен на драгоценные металлы по отношению к ценам акций или облигаций делают драгоценные металлы незаменимыми для диверсификации инвестиционного портфеля вне зависимости от того, является политика инвестора консервативной или агрессивной.

Драгоценные металлы традиционно являются привлекательным инструментом финансового рынка как для кредитных организаций, так и для их клиентов. Инвестиции в драгоценные металлы считаются надежной защитой от инфляции, на них предъявляется повышенный инвестиционный спрос при дестабилизации экономики, появлении геополитических рисков. Многими инвесторами драгоценные металлы рассматриваются как надежный актив для «консервации стоимости».

В отличие от стран с развитой экономикой, где уже сложились организационно-правовые и институциональные основы рынка драгоценных металлов, в том числе рынка банковских операций с драгоценными металлами, отлажены и эффективно работают инвестиционные и кредитные механизмы, российский рынок драгоценных металлов, по сути, только формируется. Его развитие сопряжено со многими трудностями, в частности, несовершенством законодательного регулирования банковских операций с драгоценными металлами, ограниченным участием государства в развитии рынка драгоценных металлов, отсутствием широко распространенных за рубежом механизмов государственно-частного партнерства, недостатком у российских банков опыта и практики создания гибких и ликвидных инструментов привлечения средств институциональных инвесторов и населения в драгоценные металлы.

Банк ВТБ24 не очень активно работает на рынке драгоценных металлов, осуществляя следующие операции с драгоценными металлами:

- покупку и продажу драгоценных металлов,

- ответственное хранение драгоценных металлов,

- проведение операций по обезличенным «металлическим» счетам и «металлическим» счетам ответственного хранения.

По данным Банка ВТБ24 за 2009 год его клиенты купили на розничном рынке 1600 кг. драгоценных металлов в слитках. Золота было приобретено 600 кг., серебра – 900 кг., что превышает объем продаж драгметаллов в слитках на розничном рынке за весь 2008 год в 3 и 1,5 раза соответственно. В условиях нестабильности на мировых финансовых рынках клиенты банков все более активно приобретают драгоценные металлы в сберегательных целях, а также в расчете на получение дохода вследствие роста их цены в краткосрочной перспективе. Наиболее консервативные инвесторы предпочитают хранить часть своих накоплений в слитках драгоценных металлов. Количество обезличенных металлических счетов, открытых клиентами Банка ВТБ24 за год, увеличилось в 2,2 раза, достигнув на конец 2009 года 1866. Обороты по ОМС за 2009 год выросли в 2,5 раза по сравнению с 2008 годом, превысив отметку 440 кг. Остатки на обезличенных металлических счетах клиентов банка достигли 360 кг. в золотом эквиваленте, причем доля золота в общей массе остатков увеличилась до 85%.

Проведенный анализ позволяет заключить, что современный рынок «металлических» услуг, оказываемых российскими кредитными организациями уступает западному, и, хотя банковские инструменты, аналогичные мировым, активно расширяют спектр своего применения, основные центры их использования приходятся на крупные города и отдельные регионы страны, на которые приходится основная концентрация капитала.

Предложения по совершенствованию существующих и внедрению новых банковских продуктов с использованием золота:

1) Мультиметаллические обезличенные счета и депозиты, предусматривающие возможность осуществления банком по распоряжению клиента конверсии золота в другой металл.

2) Кредитные линии в золоте для специализированных участников рынка золота, аналогично валютным, предусматривающие резервирование средств для последовательной выборки займа. Например, заемщику – промышленному потребителю необходимо только то количество металла, которое в ближайшие сроки будет употреблено в процессе производства, но оно также заинтересовано в его стабильном поступлении для дальнейшей реализации запланированных объемов изготовления продукции и снижении издержек, что позволит обеспечить этот продукт.

3) Подарочные мерные слитки из золота, которые аналогично монетам могут содержать тематическую гравировку (дизайн в рамках ГОСТа).

При этом, исходя из повышения в последние годы цен на золото, рационально при внедрении данного продукта отдать предпочтение нестандартным слиткам с весом в пределах, например от 1 до 50 г. золота. В качестве обоснования актуальности и перспективы развития такого инструмента как подарочные (коллекционные) слитки в золоте можно привести тенденции повышения интереса граждан со среднем и высоким уровнями дохода к монетам и слиткам не только как объектам инвестирования, но и новомодным подаркам. Вместе с тем данный ход позволит повысить спрос розничного сегмента рынка золота к физическому золоту, которое в форме слитков фактически утратило инвестиционную привлекательность с момента изменения базы взимания НДС (подорожав на ставку налога).

Список литературы

[Электронный ресурс]//URL: https://drprom.ru/kursovaya/operatsii-bankov-s-dragotsennyimi-metallami/

1. Федеральный закон от 2 декабря 1990 г. № 395-I «О банках и банковской деятельности» (с изменениями от 24 июля 2009 г.)

2. Федеральный закон от 26 марта 1998 г. № 41-ФЗ «О драгоценных металлах и драгоценных камнях» (с изменениями от 24 июля 2007 г.)

3. Абалов А.Э. Международный рынок драгоценных металлов: основные принципы функционирования. – М.: Дашков и К, 2009.

4. Банковское дело: современная система кредитования / Под ред. О.И. Лаврушина. – М.: КноРус, 2007.

5. Долотов С.А Золотое дно рынка обезличенных металлических счетов 2009

6. Зайцев М. И Инвестиции в золото и основные факторы, влияющие на его цену // Рынок ценных бумаг. 2008, №20.

7. Кузнецова М.А. Новые перспективы золота на российском рынке // Современные аспекты экономики. 2005, №23.

8. http://www.cbr.ru/

9. http://www.vtb24.ru/

Приложения

УСЛОВИЯ ОБСЛУЖИВАНИЯ ОБЕЗЛИЧЕННЫХ МЕТАЛЛИЧЕСКИХ СЧЕТОВ

1. ОБЩИЕ ПОЛОЖЕНИЯ

Настоящие Условия обслуживания обезличенных металлических счетов (далее Условия) определяют порядок проведения операций с драгоценными металлами по обезличенным металлическим счетам Клиентов осуществляемых в соответствии с Положением Банка России от 01 ноября 1996 г. № 50 «О совершении кредитными организациями операций с драгоценными металлами на территории Российской Федерации и порядке проведения банковских операций с драгоценными металлами», а также иными правовыми актами, регулирующими операции с драгоценными металлами.

2. ОСНОВНЫЕ ОПРЕДЕЛЕНИЯ

Банк – Банк ВТБ24 (закрытое акционерное общество);

- Обезличенные металлические счета (Счета) — счета Клиентов открытые Банком для совершения операций и учета драгоценных .

Клиент — физическое лицо, резидент РФ;

Договор — Договор об открытии и обслуживании обезличенного металлического счета «до востребования» в Драгоценном металле (для физических лиц),

Драгоценные металлы – золота, серебра, платины, палладия.

Слитки драгоценных металлов (слитки) — стандартные и мерные слитки российского производства, соответствующие государственным и отраслевым стандартам, действующим в Российской Федерации, и зарубежного производства, соответствующие международным стандартам качества, принятым Лондонской Ас оциацией Участников Рынка драгоценных металлов;

- УДМ — Управление операций с драгоценными металлами Банка;

- Агент – уполномоченное Клиентом лицо, осуществляющее операции по Счету Клиента на основании, заключенного с Клиентом Агентского договора (Договора комиссии /Договора поручения).

Уполномоченное лицо — представитель Клиента, осуществляющий операции по Счету Клиента, полномочия которого подтверждены надлежащим образом оформленной доверенностью.

Поручение — заполненный Клиенто или уполномоченным лицом Клиента бланк установленного образца, переданный Клиентом и принятый Банком, на основании которого Банк осуществляет операции по Счету Клиента. Поручения на бумажном носителе могут быть заменены сообщениями, передаваемыми по системе SWIFT, Клиент-Банк, ключеванный телекс. Порядок использования Сторонами системы SWIFT, «Клиент-Банк» или ключеванного телекса оговаривается Сторонами при необходимости в дополнительном соглашении.

Поручения подразделяются на:

- оручение на прием Драгоценных металлов — бланк установленного образца, в соответствии с которым Банк осуществляет прием и зачисление Драгоценных металлов на Счет (Приложение № 1);

- Поручение на перевод Драгоценных металлов — бланк установленного образца, в соответствии с которым Банк осуществляет перевод Драгоценных металлов с одного обезличенного на другой (Приложение № 4);

- Заявка на выдачу Драгоценных металлов — бланк установленного образца, в соответствии с которым Банк осуществляет подбор слитков Драгоценных металлов для выдачи со Счета Клиента в кассе Банка (Приложение №2);

- Поручение на выдачу Драгоценных металлов — бланк установленного образца, в соответствии с которым Банк осуществляет выдачу Драгоценных металлов в слитках со Счета Клиента в кассе Банка (Приложение № 3);

— Поручение на отмену Поручения (Заявки) — бланк установленного образца, в соответствии с которым Клиент отменяет действие ранее поданного Клиентом Поручения (Заявки).

Клиенту выдается на руки копия принятого Поручения, заверенная Банком (Приложение № 5 ).

3. ВЕДЕНИЕ МЕТАЛЛИЧЕСКОГО СЧЕТА

3.1. Общие условия:

3.1.1. Владельцем Счета может быть любое физическое лицо — резидент РФ.

3.1.2. Банк осуществляет следующие операции по Счетам:

- а) открытие Счета;

- б) прием, зачисление Драгоценных металлов на Счет;

в) перевод по

выдача, списание Драгоценных металлов со Счета;

- д) продажа Драгоценных металлов;

- е) покупка Драгоценных металлов;

- ж) закрытие Счета.

Все вышеперечисленные операции по Счетам осуществляются только по Счетам Клиентов, открытым в Банке.

3.1.3. Все операции по Счетам лиентов, кроме операций указанных в п.п. д, е п.3.1.2, осуществляются Банком по Поручениям (Заявлениям) Клиента, переданным в соответствии с Договором и с указанием оснований проведения операций. Безакцептное списание Драгоценных металлов со Счета, осуществляется Банком в случаях и порядке, предусмотренных действующим законодательством, Договором, а также при наличии условия о безакцептном списании в других договорах, заключенных Клиентом с Банком. Операции, указанные в п.п. д, е п. 3.1.2. осуществляются на основании дополнительно заключаемых договоров с Банком (купли-продажи, займа, и т.д.).

3.1.4. Поручения предоставляются Клиентом в письменной форме.

3.1.5. Все операции по Счету Клиента, кроме выдачи драгоценных металлов в слитках, осуществляются не позднее 1 (Одного) операционного дня после получения Банком соответствующего Поручения Клиента. Выдача Драгоценных металлов со Счета Клиента в виде стандартных и мерных слитков осуществляется Банком в порядке предусмотренном п. 3.3.4. настоящих Условий, в течение дней с даты получения Банком Заявки на выдачу. Сроки выдачи платины и палладия оговариваются в отдельном соглашении между Банком и Клиентом. При этом Клиент обязуется принять выдаваемый Драгоценный металл в установленный срок. Клиент уплачивает Банку вознаграждение за выдачу Драгоценных металлов согласно утвержденным Тарифам комиссионного вознаграждения Банка и в соответствии с Договором.

Покупка и продажа Драгоценных металлов осуществляются в срок, указанный в соответствующем договоре.

3.1.6. В случае, если Клиент уполномочивает Агента на ведение операций по Счету, Клиент обязан предоставить в Банк нотариально заверенные копии договора с Агентом, учредительных документов Агента, нотариально заверенную доверенность о предоставлении прав Агенту (при наличии), а также иные документы по требованию Банка.

3.1.7. После совершения каждой операции по Счету Клиента Банк выдает выписку по счету Клиента с указ нием остатков Драгоценных металлов на Счете.

3.1.8. Банк осуществляет операции по Счету Клиента только в случае, если сумма (количество), указанная в Поручении (перевод, выдача, списание) не превышает остаток на Счете Клиента.

Банк имеет право не осуществлять операции по Счету Клиента в случае, если:

- остаток Драгоценных металлов на Счете Клиента меньше количества, указанного Клиентом в Поручении;

- выполнение Поручения противоречит действующему законодательству РФ или Договору;

- неправильно указаны реквизиты в Поручении;

- в иных случаях, предусмотренных действующим законодательством РФ.

3.1.9. Клиент может тем передачи Банку соответствующего Поручения отменить ранее отданное Поручение до момента его исполнения Банком.

3.1.10. В случае невозможности исполнения Банком полученного от Клиента Поручения по тем или иным причинам (недостаточность средств на Счете, приостановление операций по Счету и др.), исполнение данного Поручения приостанавливается, с обязательным уведомлением Клиента не позднее следующего банковского дня с указанием причины.

3.2. Открытие металлического Счета.

3.2.1. Счет открывается на основании заключенного между Клиентом и Банком Договора;

3.2.2. Для открытия Счета Клиент — физическое лицо обязано предоставить документ, удостоверяющий его личность — гражданский паспорт или документ, его заменяющий.

3.3. Зачисление Драгоценных металлов на металлический Счет. Выдача Драгоценных металло с металлического Счета.

3.3.1. Для зачисления или выдачи Драгоценных металлов на/со Счет(а) Клиент обязан предоставить следующие документы:

- а) Поручение на прием/выдачу Драгоценных металлов, Заявку на выдачу Драгоценных металлов;

- б) гражданский паспорт или документ, его заменяющий (для физических лиц).

3.3.2. Передача Драгоценных металлов осуществляется в кассе Банка. Доставка Драгоценных металлов по месту назначения оформляется отдельным договором.

3.3.3. Зачисление/выдача Драгоценных металлов оформляется актами приема — передачи. К актам прилагается спецификация, а также сертификаты или паспорта качества завода изготовителя.

3.3.4. Банк выдает Драгоценные металлы со Счета в следующем виде:

- золото — в виде мерных слитков лигатурной массой: 1000 гр., 500 гр., 250 гр., 100 гр., 50 гр., 10 гр., 5 гр.;

- серебро — в виде слитков лигатурной массой 1000 гр., 500 гр.

платина и палладий – по отдельному соглашению между Банком и Клиентом.

Для снятия Драгоценных металлов со Счета в физическом виде Клиент представляет в Банк или направляет по согласованным каналам связи (SWIFT, Клиент-Банк, ключеванный телекс) Заявку на выдачу Драгоценных металлов. В сроки достаточные для выполнения обязательств Банка по выдаче Драгоценных металлов, согласно п.3.1.5. настоящих Условий, Банк сообщает Клиенту лигатурную и чистую массу слитков драгоценных металлов и их общую лигатурную и чистую массу. Выбор конкретных слитков предлагаемых Клиенту производится Банком по собственному усмотрению. При этом Банк, исходя из размерности имеющихся у него слитков, обязуется предложить Клиенту те из них, общая масса которых наиболее близка к массе Драгоценных металлов, указанной в Заявке Клиента на выдачу.

Клиент не позднее, чем на следующий рабочий день после получения указанного предложения Банка, оформляет и представляет в Банк или направляет по согласованным каналам связи (SWIFT, Клиент-Банк, ключеванный телекс) Поручение на выдачу Драгоценных металлов по установленной форме. Выдача Драгоценных металлов из кассы Банка осуществляется не ранее, чем на следующий рабочий день после получения Банком Поручения Клиента на выдачу.

Перевод Драгоценных металлов на металлические Счета.

3.4.1 Для операций безналичного перечисления Драгоценных металлов на металлические Счета Клиент обязан предоставить в Банк Поручение на перевод Драгоценных металлов. По данной операции взимается комиссия согласно утвержденным Тарифам Банка. Перевод драгоценных металлов на счета Клиента, открытые в других уполномоченных банках, осуществляется по отдельному Соглашению между Банком и Клиентом.

3.5. Покупка Клиентом драгоценных металлов у Банка. Продажа Клиентом Драгоценных металлов Банку.

3.5.1. Покупка и продажа Драгоценных металлов осуществляется на основании заключаемого между Банком и Клиентом договора с условиями отражения операций по обезличенному металлическому Счету.

3.5.2. Оплата стоимости Драгоценных металлов производится на условиях, указанных в соответствующих договорах между Клиентом и Банком, а также в иных документах (заявка на покупку/продажу, подтверждение сделки) в рамках вышеназванных договоров.

3.5.3. Зачисление/списание Драгоценных металлов на/со Счета Клиента производится на условиях, указанных в соответствующих договорах между Клиентом и Банком, а также в иных документах (заявка на покупку/продажу, подтверждение сделки) в рамках вышеназванных договоров.

3.5.4. После зачисления/перевода/списания драгоценных металлов на/со Счета Клиента в соответствии с соответствующим договором, Банк выдает Клиенту выписку о состоянии Счета, которая является подтверждением о выполнении условий Договора купли-продажи.

3.6. Закрытие металлического Счета.

3.6.1 Счет может быть закрыт:

- а) по заявлению Клиента — владельца Счета в любое время с предварительным уведомлением Банка не менее, чем за пять операционных дней до подачи Заявления на закрытие Счета (Приложение № ), при условии нулевого остатка Драгоценного металла на Счете.;

- б) по требованию Банка — арбитражным судом/судом общей юрисдикции, в соответствии с действующим законодательством РФ, при отсутствии задолженности Клиента за обслуживание Счета перед Банком.

3.8.2. Для закрытия Счета Клиент обязан предоставить Заявление на закрытие Счета.

3.8.3. При наличии на Счете Драгоценных металлов Счет не может быть закрыт. Перед закрытием Счета, находящиеся на нем Драгоценные металлы должны быть выданы Клиенту или переведены на другой Счет Клиента.

4. АТА ЗА ОПЕРАЦИИ.

4.1 Клиент уплачивает Банку вознаграждение за обслуживание Счета согласно утвержденным Банком Тарифам комиссионного вознаграждения Банка в соответствии с Договором. Банк вправе в одностороннем порядке изменить размер оплаты за проведение операции по Счету, известив об этом Клиента, путем помещения новых Тарифов на информационном стенде Банка.

Приложение №1

к Условиям обслуживания

обезличенных металлических счетов

В Банке ВТБ24 (ЗАО)

ПОРУЧЕНИЕ НА ПРИЕМ №___ от «___»_____________201__г.

Ф.И.О., паспортные данные физического лица:

_________________________________________________________________

Номер обезличенного металлического Счета:

_________________________________в Банке ВТБ24 (ЗАО).

Просим принять на наш обезличенный металлический Счет в Банке ВТБ24 (ЗАО) драгоценный металл ___________________________.

|

№ п/п |

Наименование |

Количество, шт. |

Масса*, грамм |

Проба |

ИТОГО: _______________(________________________________________________) штук

общей массой *

___________(____________________________________________________) грамм.

Клиент

* в чистой массе для золота, в лигатурной массе –для серебра , платины и палладия.

Приложение №2

к Условиям обслуживания

обезличенных металлических счетов

В Банке ВТБ24 (ЗАО)

ЗАЯВКА НА ВЫДАЧУ №___ от «___»_____________201__г.

Ф.И.О., паспортные данные физического лица:

_________________________________________________________________

Номер обезличенного металлического Счета:

_________________________________в Банке ВТБ24 (ЗАО).

Просим подготовить к выдаче с нашего обезличенного металлического Счета №_____________________________________в Банке ВТБ24 (ЗАО).

Драгоценный металл ________________________

Предварительная масса*___________(___________________________________) гр.

Дополнительная информация ______________________________________

Клиент

* в чистой массе для золота, в лигатурной массе –для серебра , платины и палладия.

Приложение №3

к Условиям обслуживания

обезличенных металлических счетов

В Банке ВТБ24 (ЗАО)

ПОРУЧЕНИЕ НА ВЫДАЧУ №___ от «___»_____________201__г.

Ф.И.О., паспортные данные физического лица:

_________________________________________________________________

Номер обезличенного металлического Счета:

_________________________________в Банке ВТБ24 (ЗАО).

Просим выдать с нашего обезличенного металлического Счета в Банке ВТБ24 (ЗАО)

Драгоценный Металл ___________________

массой*____________________(_____________________________________) грамм.

Клиент

* в чистой массе для золота, в лигатурной массе –для серебра , платины и палладия.

Приложение №4_

к Условиям обслуживания

обезличенных металлических счетов

В Банке ВТБ24 (ЗАО)

ПОРУЧЕНИЕ НА ПЕРЕВОД 201__г.

|

Поручитель: |

Счет: |

||||||

|

Банк поручителя: |

БИК: |

||||||

|

Получатель: |

Счет: |

||||||

|

Банк получател : |

БИК: |

||||||

Наименование Драгоценного металла: _____________________________________

Общая масса *:___________(_________________________________________)грамм

Основание: ________________________________________________________

Особые условия:_______________________________________________________

Клиент

* в чистой массе для золота, в лигатурной массе –для серебра , платины и палладия.

Приложение №5

к Условиям обслуживания

обезличенных металлических счетов

В Банке ВТБ24 (ЗАО)

ПОРУЧЕНИЕ №__ на отмену поручения от «___»_________201_ г.

Ф.И.О., паспортные данные физического лица:

_________________________________________________________________

Номер обезличенного металлического Счета:

_________________________________в Банке ВТБ24 (ЗАО).

Просим не принимать к исполнению Поручение №____ от «___»______201_ г. на основании:____________________________________________________________________

Клиент