Основным направлением развития международных экономических отношений на рубеже 20 и 21 веков стала глобализация экономики, которая в полной мере проявилась в металлургической промышленности. Международные хозяйственные связи превратились в инструмент перераспределения ресурсов и повышения эффективности производства в глобальном масштабе.

Это привело к развитию следующих тенденций в мировой металлургии:

-

усилению роли крупных интегрированных компаний на мировых рынках;

-

обострению конкуренции на рынках продукции с высокой добавленной стоимостью и распространению применения национальных защитных мер во внешней торговле;

-

активизации работ по снижению затрат производства металлопродукции, при этом наиболее затратные виды производств переносятся в страны, обладающие наиболее дешевыми природными и энергетическими ресурсами, рабочей силой, обеспечивающие минимальные налоговые и транспортные издержки.

Особенностями металлургии являются высокие капитало-, материало-, энергоемкость производств. Металлургическая промышленность в значительной степени определяет уровень загрузки производственных мощностей ряда базовых отраслей экономики. На производство продукции металлургического комплекса расходуется 14% топлива, 33% электроэнергии от их общего потребления в промышленности, 40% сырья и минеральных ресурсов от общего их потребления в стране. Металлургические предприятия обеспечивают около 30% грузооборота железнодорожного транспорта.

Важным фактором развития металлургической промышленности с позиций ее ресурсного обеспечения является расширение использования вторичного сырья — лома и отходов черных и цветных металлов. Использование лома при производстве металлов приводит к экономии энергоресурсов, сырья, материалов, повышает эффективность использования технологических агрегатов, снижает вредное воздействие на окружающую среду. При выплавке 1т стали с применением металлолома экономится 180 квт/ч электроэнергии, 0,8 т угля, 175 куб м природного газа.

Слова «цветные металлы» сейчас во многом ассоциируются с оборванными медными и алюминиевыми проводами, а также с большими деньгами, которые “крутятся” в этом бизнесе.

Что касается последнего, то объем денежных средств можно косвенно оценить по экспорту цветных металлов. В 2003 г. он составил, на основе данных таможенной статистики РФ, 6,77 млрд. долл., так что основания говорить по поводу “денежного” бизнеса, конечно есть. Эти объемы, безусловно, значительны, но, тем не менее, они несравнимы с масштабами экспорта нефти и газа — 24,6 и 17,8 млрд. долл. соответственно. Экспорт черных металлов в денежном выражении (6,92 млрд. долл.) также несколько больше.

Химическая промышленность (2)

... производства и строительства, обеспечивая их материалами с заранее заданными свойствами и экономя тем самым традиционные виды сырья (металлы, древесину и т.д.) Будучи одним из загрязнителей окружающей среды, химическая промышленность ... состояния химической промышленности. Цель и задачи исследования. Цель курсовой работы состоит в проведении анализа современного состояния химической промышленности. На ...

Однако рассматривать цветную металлургию только с этой точки зрения, конечно, слишком однобоко. Эта отрасль по-своему уникальна хотя бы потому, что на ее предприятиях извлекают более 50 элементов Периодической системы Менделеева.

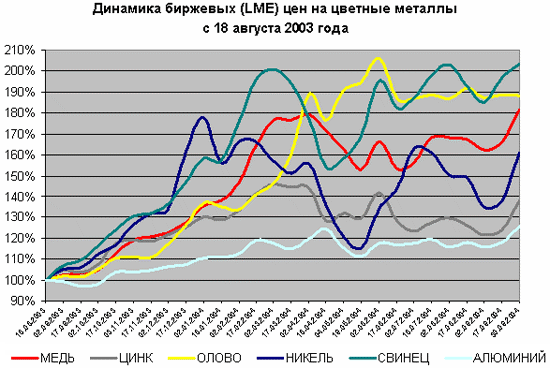

Рассмотрим состояние мирового рынка основных цветных металлов.

1.Обзор мирового рынка цинка

В начале октября цены наличного цинка на Лондонской бирже металлов возобновили рост, достигнув 11 октября отметки $1168, но 12 октября началось падение, и 13 октября котировки упали до $1078 за тонну. На такое резкое изменение цен повлияла общая нервозность на товарных рынках, связанная с событиями на Ближнем Востоке и резким ростом цен нефти. Причины снижения кроются также в общей динамики товарно-сырьевых рынков, которые сейчас ориентируются на топливно-энергетический сектор. Рынок металлов, которому свойственна высокая волатильность, быстро и резко реагирует на изменение конъюнктуры. Масла в огонь подливают спекулянты на рынках валюты и драгоценных металлов.

По данным Международной группы по изучению рынков свинца и цинка (International Lead & Zinc Study Group — ILZSG), мировое производство рафинированного цинка за январь-август 2004 года увеличилось на 18 тыс. тонн или до 6,70 млн. тонн, а спрос составил 6,73 млн. тонн. В текущем году спрос на цинк на мировом рынке увеличился благодаря экономическому росту в Китае, США, Японии, странах Юго-Восточной Азии. В развитых странах Западной Европы и Америки спрос хронически выше, чем его производство в этих регионах. Многие аналитики прогнозируют, что мировой спрос на цинк вырастет на 5,5% и уверенно превзойдет уровень его производства. Это связывают с ростом его использования для выпуска оцинкованной стали, производство которой в последнее время растет.

На мировой рынок цинка положительно влияют, прежде всего, высокие темпы роста экономики Китая, что формирует повышенный спрос на сырьевые ресурсы и увеличивает чувствительность мирового рынка к событиям в этой стране. На рынке цинка в 2004 г. позиция Китая изменилась в первую очередь в результате сокращения экспортных поставок, что способствовало нарастанию дефицита. По официальной статистике, в январе-августе 2004 г. по сравнению с соответствующим периодом прошлого года экспорт необработанного цинка Китаем сократился почти на 48% или до 141 тыс. т. Это связано с тем, что внутренние цены на металл внутри страны продолжают превышать котировки Лондонской биржи металлов. Дефицит на внутреннем рынке настолько высок, что китайцы даже скупают собственный металл, вывезенный за границу несколькими месяцами ранее. В связи с этим импорт цинка увеличился за январь-август на 32% или до 134 тыс. тонн, а цинкового концентрата ввезено в Китай за это время 422 тыс. тонн. В начале октября металлический цинк торговался в Китае по 11300-11600 тыс. юаней ($1365-$1400) за тонну, тогда как год назад его цена составляла 8500-9000 тыс. юаней, что стимулирует производителей к расширению поставок на внутренний рынок.

Экономический анализ деятельности строительной компании ЧП ‘Строим ...

... в рамках выбранной тематики дипломной работы. 3. Приобрести практические навыки, знания, умения и опыт, необходимые для профессиональной деятельности. Сфера деятельности строительной компании ЧП "Строим вместе" - выполнение работ по строительству и реконструкции ...

При столь благоприятной рыночной конъюнктуре продолжается объединение компаний. В частности, китайская компания Minmetals, контролируемая правительством, ведет переговоры о покупке канадской компании Noranda, крупного производителя цинка и меди. В случае успеха сделка может стать крупнейшим приобретением китайских компаний за рубежом, сообщает агентство Dow Jones. Сумма сделки может составить более $5 млрд., а ее заключение станет выходом китайских компаний на мировой рынок крупных слияний и поглощений. Компания Noranda управляет активами в Канаде, Чили, Перу. Китайская Minmetals уже делала предложения о покупке канадской компании летом этого года, но они не были удовлетворены. Представители Noranda полагают, что сделка, если она состоится, по всей видимости, будет финансироваться китайским правительством.

В связи с ростом потребления цинка в стране Китай сообщает о планах по вводу в строй новых мощностей. Так, крупная компания Huludao Zinc уже запустила ранее остановленный комбинат с годовой производительностью 130 тыс. т. В 2004 году на предприятии будет получено 30 тыс. тонн металла, а в 2005 году планируют построить еще и новый завод с годовой мощностью в 100 тыс. тонн рафинированного цинка. Китайская Baiyin Nonferrous Metals в конце августа завершила реконструкцию своего комбината Xibei, производительность которого теперь достигла 100 тыс. т цинка в год. Еще одна китайская компания Yunnan Chihong Zinc & Germanium Shareholding Co. построит новый завод по выпуску свинца и цинка, после чего общее количество ежегодно выпускаемого компанией цинка достигнет 140 тыс. т в год (в 2003 году компания произвела около 80 тыс. т металла).

Компания Shangluo Smelter намерена в 2005 г. модернизировать свой цинковый завод, расположенный в провинции Шэньси, в результате чего мощность предприятия должна увеличиться с нынешних 30 до 50 тыс. т металла в год. Завод не имеет никаких проблем с электроэнергией, поэтому его модернизация не должна столкнуться с существенными трудностями.

Однако, несмотря на рост производства, лондонский журнал Metal Bulletin приводит мнение аналитика International Lead & Zinc Study Group Пола Уайта (Paul White) о том, что Китай в следующих годах уже станет крупным импортером цинка. Основная причина этого заключается в растущих потребностях металлургической промышленности Китая (прежде всего, производителей оцинкованного проката) и стройиндустрии. В результате этого в стране и растут цены на цинк.

Все более крупным производителем цинка становится Индия. Индийская компания Hindustan Zinc Ltd. (HZL) в 2004 г. планирует выпустить около 300 тыс. т рафинированного цинка, из которых 230 тыс. т будут выпущены на предприятиях внутри страны. В 2003 г. HZL произвела 225 тыс. т рафинированного цинка, и около 35 тыс. т металла поступило от зарубежных предприятий. По оценкам специалистов HZL, спрос на рафинированный цинк в 2004 г. в Индии увеличится по сравнению с 2003 г. на 15% и составит примерно 400 тыс.т. В связи с расширением плавильных мощностей компания HZL планирует увеличить добычу цинковой руды на руднике Rampura Agucha с 2,2 до 3,75 млн. т в год. Общая сумма инвестиций в предстоящее расширение мощностей оценивается в $356 млн. У компании HZL имеются избыточные мощности по выпуску цинковых концентратов, вследствие чего некоторое их количество вывозится в Китай и Корею, а оттуда в Индию возвращается уже рафинированный металл. Компания HZL намерена пользоваться услугами зарубежных плавильных предприятий до тех пор, пока не будут пущены в эксплуатацию собственные новые производственные мощности. Общее внутреннее производство рафинированного цинка в Индии в 2004 г., вероятно, составит около 335 тыс. т, что на 15 больше, чем в 2003 г., когда было выпущено 290 тыс. т металла. Около 75% всего потребляемого в Индии рафинированного цинка расходуется на оцинкование стали, спрос на которую в стране находится на стабильно высоком уровне.

Мировой рынок цветных металлов

... значительно хуже никеля в первом квартале 2010 года. Давление на котировки меди оказывают опасения сохранения избыточного предложения на рынке металла. Что касается цинка, то падение рыночной стоимости в I ...

Повысилась активность на этом рынке и в странах Европы, которые дают треть мирового производства цинка. К примеру, швейцарская компания Glencore планирует уже к концу 2004 года довести до проектной мощности свой итальянский комбинат Porto Vesme (120 тыс. т цинка и 80 тыс. т свинца в год).

Благоприятная ценовая конъюнктура на рынке цинка позволили компании вернуться к положительной рентабельности. Отметим, что при вводе новых цинковых мощностей в мире производители ориентируются на увеличение спроса в Китае.

За восемь месяцев этого года в Казахстане было выпущено 202 тыс. тонн цинка, что на 3,3% больше соответствующего периода прошлого года. Компания «Казцинк» создала свое первое горнодобывающее дочернее предприятие — ТОО «Шубинское» по добыче полиметаллической руды на одноименном месторождении в Восточно-Казахстанской области. По информации пресс-службы «Казцинк», объем разведанных запасов месторождения составляет примерно 1,5 млн. тонн руды. К разработке месторождения новое предприятие «Казцинка» приступит к концу 2004 года. А вот цинковый завод корпорации «Казахмыс» на проектную мощность пока не выходит. За январь-сентябрь здесь выпущено всего 5,4 тыс. тонн рафинированного цинка.

В ближайшее время ситуация на рынке цинка, скорее всего, останется благоприятной для производителей, и цены продолжат положительную динамику, что будет обеспечено дефицитом этого металла на мировом рынке. По прогнозу International Lead & Zinc Study Group, в целом за 2004 г. производство цинка составит 9,9 млн. тонн, а его потребление — 10,2 млн. т. Тем самым дефицит цинка на мировом рынке к концу 2004 г. вырастет до 300 тыс. т. Ключевое влияние на конъюнктуру мирового рынка цинка будут оказывать как общий рост мировой экономики, рост потребления в Китае, так и спекулятивные операции различных категорий инвесторов. А вот в 2005 году, по этому же прогнозу, производство цинка возрастет на 5,1% — до 10,3 млн. тонн, тогда как спрос может увеличиться лишь на 4,3%, то есть рынок будет сбалансирован по спросу и предложению.

2.Мировой рынок меди

В ушедшем году медь закончила торги на Лондонской бирже металлов по самой высокой цене с августа 1997 года. Цена наличной меди на LME 31 декабря поднялась до $2321 за тонну. Если средняя цена металла в ноябре составляла $2055, то в декабре повысилась до $2201 за тонну. В среднем за 2003 год цена наличной меди достигла уровня в $1782, против $1565 за 2002 год.

Подъем цен на медь вызван широкомасштабными покупками металла со стороны Китая. Ограниченный объем Шанхайского фьючерсного рынка вынудил китайских трейдеров искать большой объем меди на других крупных рынках. Кроме того, рынок в целом готовится к дефициту металла, что отражается не только на уровне цен, но и на соотношении спотовых и фьючерсных цен. Так, в последние дни на LME сформировалась ситуация бэквэрдэйшн, при которой цена наличной меди (спотовая) выше фьючерсной. Последним фактором, который вызвал повышение цен, явилась угроза профсоюзов чилийской компании Codelco провести забастовку рабочих на руднике Andina, который дает 16% продукции Codelco. Рабочие этого комплекса требуют повышения зарплаты.

Огневое (окислительное) рафинирование черновой меди

... меди. Стационарные отражательные печи применяют для огневого рафинирования как жидкой, так и твердой черновой меди, а также для переплавки и дополнительного рафинирования катодной меди ... огневого рафинирования - подготовить черновую медь к электролитическому рафинированию: удалить вредные примеси (кислород, серу, железо, никель, ... время работы. Рафинировочные ... анодной меди в год. Составление материального ...

В целом в 2003 году медь подорожала на 37%, что является рекордным годичным подъемом за период с 1994 года. Взвинчиванию цен способствовали ожидания реанимации экономики США, где, как предполагается, возрастет спрос на автомобили и прочую медесодержащую продукцию. Цена на фьючерсы также росла благодаря спросу со стороны Китая, ставшего самым крупным потребителем медной продукции в мире. Экономика США также подтвердила до определенной степени оптимистичные прогнозы по поводу роста потребления этого металла.

В декабре на складах фьючерсной биржи в Шанхае было зарегистрировано 110 тыс. т меди. Источники на заводах, производящих медные кабели, утверждают, что спрос на металл в Китае по-прежнему высок благодаря растущему числу энергетических проектов. Трейдеры говорят, что многие конечные потребители вновь начали покупать медь в прежних объемах после того, как поняли, что резкое повышение цен на медь не носит временного характера. Но в самом конце года запасы меди на Шанхайской бирже повысились на 11,8 тыс. тонн. Дальнейшие повышения объема металла на этой биржи ожидаются в новом году за счет выброса на рынок части государственного запаса меди Китая в объеме 200 тыс. тонн.

Цены на медь в Азии достигли новой рекордной отметки за шесть лет, а цены на остальные цветные металлы также заметно укрепились, сообщает информационное агентство DJ Newswires. Рекордный рост цен на медь здесь также обеспечили активные спекулятивные покупки китайскими трейдерами, чему способствовали перспективы высокого спроса на медь в Китае и слухи о возможности новых забастовок производителей меди в Канаде и Чили.

Влияние китайской экономики на состояние мирового рынка меди с каждым годом возрастает. Только благодаря «китайскому фактору» в 2001-2002 гг. не рухнули мировые цены на медь. Рост ВВП страны на 8-9% в год указывает на динамичное развитие китайской промышленности, а, следовательно, на увеличение потребления металлов, в том числе меди. В прошлом году Китай по объему потребления меди вышел на первое место в мире, но объем собственного выпуска рафинированной меди и тем более производства медных концентратов все в меньшей степени покрывает растущий спрос на металл.

Трейдеры ожидают, что импорт в Китай медных катодов резко возрастет до наступления китайского Нового года в конце января. Однако, по их мнению, увеличение импорта не скажется на спотовых ценах на металл в Шанхае, так как спрос на медь по-прежнему высок. Организации, торгующие медью, обещают, что к китайскому Новому году в Шанхай, основной пункт торговли медью в Китае, поступит 200 тыс.т металла, из которых 100 тыс.т уже на подходе. «Импортерам не придется продавать всю медь на спотовом рынке. Часть запасов они могли бы поместить на склады», — отмечает один из трейдеров.

По сообщению информационного агентства Reuters, в 2004 г. объем производства шести крупнейших китайских производителей меди будет ниже их номинальных производственных мощностей на 10-15% вследствие дефицита медного концентрата. Об этом говорится в их совместном заявлении от 18 декабря 2003 г. Общий объем производственных мощностей компаний Jiangxi Copper, Yunnan Copper, Tongling Nonferrous, Daye Nonferrous, Jinchuan Nonferrous и Zhongtiaoshan Nonferrous составляет 1,13 млн. т в год.

Металлургия меди

... 1. Таблица 1 - Ценностная структура медной и окисленной никелевой руд компонент руды содержание, % ценность, % компонент руды содержание, % ценность, % Медная руда Окисленная никелевая руда медь 2,5 26 никель 1,0 37,0 цинк 2,5 15,6 кобальт ...

Китайские производители катодной меди недавно начали переговоры с добывающими компаниями по контрактам на поставки концентрата в 2004 году. Пока переговоры не закончатся, рано говорить о каком-либо изменении производства на китайских медеплавильных заводах. В то же время, официальный представитель Tongling сообщил, что компания может действительно сократить план по объему производства металла до 300 тыс. тонн в 2004 году, если тарифы на плавку концентрата (TC) продолжат снижаться. В 2003 году компания планировала произвести 340 тыс. тонн катодной меди по сравнению с 308 тыс. тонн в 2002 году. Daye Non-Ferrous также испытывает недостаток сырья в связи с уменьшением предложения последнего на мировом рынке. По возможности компания продолжит отказываться от закупок импортного концентрата, о чем заявил начальник отдела международной торговли Су Бинг (Su Bing).

Между тем, как сообщает лондонский журнал Metal Bulletin, переговоры относительно контрактов на поставки концентрата в Китай в 2004 году затянулись, так как стороны не могут прийти к соглашению по тарифам на плавку и рафинирование сырья (TC и RC).

Разница предлагаемых тарифов с обеих сторон составляет $10 за тонну, при этом как китайские производители, так и их поставщики не намерены уступать. Производители добиваются тарифов $50 за тонну и $0,11 USD за кг на плавку и рафинирование соответственно, а поставщики — $40 за тонну и $0,9 за кг.

Компания Phelps Dodge (США) подписала соглашение с компанией Tenke Mining Corp. (Канада) с целью получить контрольный пакет акций в медно-кобальтовой концессии Тенке-Фунгуруме (Tenke Fungurume) в Демократической Республике Конго. По этому соглашению, крупнейший американский производитель меди становится 70%-ным владельцем компании Lundin Holdings, которая в свою очередь имеет 55% интереса в проекте. Продолжаются дискуссии с правительством ДРК и государственной компанией Gecamines, которая владеет остальными 45% в Тенке-Фунгуруме. Обе стороны согласились, что производственная мощность предприятия будет меньше, чем планировалось ранее (100 тыс.т в год медных катодов и 8 тыс.т кобальта).

По сообщению Reuters, 17 декабря комиссия правительства по производству меди Чили снизила прогноз производства меди в стране в 2003 г. на 1,8% до 4,96 млн. т с 5,05 млн. т. Вместе с тем комиссия увеличила прогноз производства меди в 2004 г. с 5,45 млн. т до 5,49 млн. т.

Чилийская горнодобывающая компания Antofagasta намерена увеличить добычу медной руды на руднике в Los Pelambres. Если ранее мощности этого рудника составляли 115 тыс. т руды в день, то после модернизации там планируется добывать 175 тыс. т руды в день. Стоимость проекта оценивается в $450 млн. В Antofagast считают, что модернизация завершится не ранее 2007-2008 гг.

А вот самое важное сообщение конца 2003 года. По сообщению Reuters, чилийская государственная компания Codelco заявила о намерении продать в 2004 г. около половины своих запасов меди, составляющих в настоящее время 200 тыс. т. Причинами этого решения являются рост спроса и снижение мировых запасов. Codelco сохраняет часть своей продукции в запасах, чтобы начать реализацию примерно 200 тыс. т медных катодов, когда уровень мировых запасов в Лондоне, Нью-Йорке и Шанхае упадет до 800 тыс. т. На 31 декабря он составил 835 тыс. тонн. В 2003 г. Codelco планировала произвести 1,6 млн. т меди, а в 2004 г. — 1,8 млн. т.

Электролитическое рафинирование меди

... компаний нет свободных средств. В данной курсовой работе будет рассмотрена технология А.В. Ванюкова или ПЖВ. Технология получения катодной меди катодный медь плавка штейн Электролитическое рафинирование меди преследует две цели: 1) получение меди ... существенно нарушиться. Накопление сульфатов железа, никеля и цинка в электролите снижает концентрацию сульфата меди в электролите. Кроме того, участие ...

По сообщению Reuters, в ноябре 2003 г. доходы от экспорта чилийской меди выросли по сравнению с тем же месяцем прошлого года на 23%. Об этом 15 декабря сообщил Центральный банк Чили. Стоимость экспорта чилийской меди в январе-ноябре 2003 г. составила $6,7 млрд., что на 15,2% больше по сравнению с тем же периодом прошлого года. Чили занимает первое место в мире по производству меди и обладает почти 40% мировых запасов меди. В 2003 г., по предварительным данным, объем производства меди в Чили увеличился на 7,7% по сравнению с 2002 годом.

В связи с резким улучшением мировой конъюнктуры меди все большее число компаний увеличивает производство металла. Так, компании Индии увеличили выпуск меди в апреле-ноябре 2003 г. до 263 тыс. тонн, а за аналогичный период 2002 года было 247 тыс. тонн. По сообщению Reuters, в январе-октябре 2003 г. объем производства меди в Замбии составил около 285 тыс. т по сравнению с 277 тыс. т за тот же период прошлого года. Об этом говорится в заявлении центрального банка Замбии от 29 декабря. Самый большой медный завод Болгарии Umicore увеличил выпуск меди в 2003 году до 212 тыс. тонн, по сравнению с 181 тыс. тонн в 2002 году. Производство увеличилось благодаря расширению мощности завода.

Прогнозы мирового рынка меди на 2004 год самые благоприятные для производителей. Трейдеры LME считают, что в 2004 году спрос на «красный металл» будет расти, а биржевые запасы будут и дальше истощаться. Кроме того, фундаментальные показатели остаются конструктивными для восходящей ценовой тенденции.

3.1 Обзор мирового рынка никеля

В прошлом году никель подорожал в 2,3 раза.

Среднемесячная цена наличного никеля на Лондонской бирже металлов в январе этого года составила $15337, а 13 февраля поднялась еще до $15570 за тонну. При относительно низких объемах торгов на LME котировки на многие металлы резко идут вверх, во многом благодаря спекулятивной активности. Особенно сильным оказался скачок на рынке никеля, который установил очередной рекорд последнего десятилетия и уже находится всего в нескольких шагах от достижения абсолютного максимума 1988 года. На рынке никеля продолжаются «бычьи» настроения. В то же время у него сильна спекулятивная составляющая: он перекуплен, а цена резко оторвалась от фундаментальной основы.

Чтобы понять невероятное биржевое «ралли» никеля, вспомним некоторые основные данные. Металлический никель имеет различные формы, которые в зависимости от содержания металла в продукте делятся на два больших класса: рафинированный с чистотой более 99% и расходный никель. Наиболее распространенной формой первого класса являются катоды (их доля в производстве товарного никеля около 40%), далее следуют никелевые брикеты, гранулы, рондели, дробь и порошки. Ко второму классу принадлежат ферроникель, спеченный оксид никеля и вторичный никель.

Сфера использования никеля расширяется с каждым годом, что ведет к росту спроса на него. Две трети мировой добычи никеля идут на изготовление нержавеющей стали. Другой областью его применения является производство медно-никелевых сплавов, покрытий, различных химикатов и монет. Никель имеет более 300 тыс. конечных применений и используется в строительстве, производстве транспортного оборудования, стекла, в электронике, энергетике, различных видах машиностроения.

Товароведная характеристика цветных металлов и изделий из них

... и М.П. Васильевой в соавторстве, А.Ф. Шепелева и других. Цель реферата – дать товароведную характеристику цветных металлов и изделий из них. Поставленная цель определила задачи реферативной работы: ... 2,14 %. Сталь бывает конструкционная и инструментальная. К цветным металлам относят алюминий, медь, цинк, никель, олово, свинец, хром. Для изготовления недорогих ювелирных изделий применяют следующие ...

Высокая ликвидность никеля делает его куплю-продажу привлекательным инструментом страхования рисков для различных инвестиционных фондов. Это способствует подвижности и сравнительно слабой прогнозируемости цен, от чего страдают и продавцы, и покупатели никеля.

В 2003 году мировое производство никеля составило 1 млн. 196 тыс. тонн, а потребление — 1 млн. 240 тыс. т. Но выпуск этого металла в мире в ближайшие годы будет увеличиваться и дальше, как за счет расширения мощностей традиционных производителей и ввода в строй новых проектов в Австралии, Новой Каледонии, Индонезии, на Филиппинах, так и за счет выхода на проектные мощности первых австралийских предприятий, извлекающих никель по новой технологии «кислотного выщелачивания под высоким давлением».

В настоящее время производство никеля сосредоточено в ограниченном числе компаний в трех странах (Россия, Канада и Австралия), что делает рынок уязвимым с точки зрения товарного предложения. Четыре основных производителя никеля — РАО «Норильский никель», Inco, Falconbridge и WMC, контролируют свыше 60% выпуска конечной никелевой продукции. На долю США приходится порядка 12-15% мирового потребления никеля, Японии — 15-18%, ФРГ — 9%, России — 3%.

Долгое время цены на никель устанавливались ведущими производителями этого металла. С апреля 1979 г. Лондонская биржа металлов (LME) ввела контракт на никель, который стал основным инструментом его ценообразования.

Другим фактором, влияющим на цены, является расходование запасов, накопленных производителями. Хотя биржевые резервы никеля к настоящему времени снизились по сравнению с 1999 г. в 4,5 раза и составляют менее 14 тыс. тонн, совокупные запасы металла у производителей, потребителей и трейдеров оцениваются в 140 тыс. тонн, что свидетельствует о возможности быстрого покрытия дефицита.

Экспорт никеля из России сокращается, но остается значительным. Так, в 2002 г. экспортировано 278, а в 2003 году — 238 тыс. тонн.

Сейчас брокеры Лондонской биржи металлов с большим вниманием следят за событиями в канадской компании Falconbridge, где с 30 января бастуют 1000 рабочих, требующих повышения заработной платы. Конфликт между руководством компании и профсоюзом случился во второй раз за последние три с половиной года. Тем не менее, по словам руководства Falconbridge, в компании надеются добиться соглашения с профсоюзами. Рабочим уже предложено 20%-ное увеличение зарплаты. Как заявил представитель компании, она испытывает определенные трудности из-за роста производственных издержек, причиной которого является в том числе и укрепление канадского доллара. Профсоюзные лидеры, в свою очередь, заявляют, что недовольны условиями труда наемных рабочих на предприятиях Falconbridge. Они считают, что до начала переговоров с руководством компании должны убедиться в том, что оно намерено выполнить все их требования. Со своей стороны компания потребовала от профсоюзов снять все те новые требования, которые были выдвинуты ими после 1 декабря 2003 г., когда начались переговоры по новому коллективному договору.

По химии Металлы читать бесплатно. Сообщение о металле

... на части. Интересный факт о металле: по состоянию на 2014 год во всем мире было добыто примерно 179 тонн золота, около половины которого приходится на ... металла. Аналогично происхождение названия никеля. Железо Является самым популярным элементом переходной группы. Интересный факт о металле: ... компаний, производящих из него фрагментированные плитки на ... Тем не менее данное утверждение произрастает на ...

Продолжающаяся забастовка бьет по обеим конфликтующим сторонам. Falconbridge не может пользоваться крайне благоприятной для нее конъюнктурой мирового рынка никеля, где цены на металл достигли 15-летнего максимума, а рабочие компании, получающие одну из наиболее высоких зарплат в мировой никелевой промышленности, вынуждены довольствоваться отчислениями из специального забастовочного фонда. В прошлый раз забастовка на предприятиях Falconbridge продлилась шесть месяцев, завершившись в январе 2001 г. В 2002 г. компания добыла в районе Садбери 28 тыс.т никеля, плавильный завод выпустил 58 тыс.т никеля и 30 тыс.т меди. На рафинировочном заводе Falconbridge Ltd. Никкелверк (Nikkelverk) в Норвегии объем производства никеля в 2002 г. составил 69 тыс.т, меди — 30 тыс.т.

При нынешней ситуации необыкновенно высоких цен все никеледобывающие компании мира, естественно, стремятся увеличить производство. Делают они это в первую очередь за счет увеличения добычи руды. К примеру, компания Tati Nickel Mining Co. (TNMC), ведущая добычу никеля, меди и металлов платиновой группы в Ботсване, завершила работы по расширению принадлежащего компании медно-никелевого рудника Phoenix.

Помимо открытого рудника Феникс, TNMC эксплуатируется подземный рудник Selkirk, расположенный на аналогичном сульфидном медно-никелевом месторождении в 15 км южнее. На обогатительной фабрике Phoenix в 2002 г. был построен новый флотационный цех. Он обошелся компании в $66 млн. и был введен в эксплуатацию в начале 2003 г. Его мощность составляет 3,6 млн. т перерабатываемой руды в год. По прогнозам, с выходом этого цеха на полную мощность из концентратов, выпускаемых TNMC, будут получать вдвое больше товарного никеля — 12.5 тыс. т. Увеличится также производство меди и попутных металлов — металлов платиновой группы, золота и серебра.

Австралийская компания View Resources Ltd. недавно объявила о том, что начала регулярную отгрузку руды со своего никелевого рудника Carnilya Hill, расположенного в 25 км к северо-востоку от г.Камбалда, штат Западная Австралия, на обогатительную фабрику Камбалда, принадлежащую компании WMC Resources Ltd. Первая партия руды составила 1 тыс.т. В дальнейшем, по мере выхода рудника на полную мощность в 4-5 тыс.т руды ежемесячно, который ожидается к марту 2004 г., объемы поставок будут расти. Компания сообщила также, что в феврале этого года начнется сооружение рудника на аналогичном сульфидном медно-никелевом месторождении Zone 29, которое находится в 4 км к западу от Carnilya Hill.

По сообщению Reuters, 12 февраля канадские добывающие компании Falconbridge и Barrick Gold Corp. заявили о намерении начать подготовку крупного никелевого месторождения в Танзании. По оценкам Barrick, предполагаемые запасы сульфидного месторождения Kabanga составляют 26,4 млн. т руды с содержанием никеля 2,6% или 700 тыс. т металла. Falconbridge занимает 3 место в мире по производству никеля, а Barrick является одним из крупнейших производителей золота.

В прошлом году до 64,7 тыс. тонн или на 20% выросло производство никеля в Китае, а крупнейшей никелевой компанией Китая Jinchuan Group Ltd. (JNMC) было выпущено 60,6 тыс. т никеля, 102 тыс.т меди, 1,5 тыс.т кобальта, 2,1 т металлов платиновой группы и золота, 22 т серебра, 14 т селена и 584 тыс.т химических продуктов, таких как серная кислота, сульфит натрия, каустическая сода, жидкий хлор, щавелевая кислота и др. Предполагается, что в 2004 г. производство всех видов продукции возрастет.

По сообщению Reuters, Китай согласился финансировать освоение никелевого месторождения Ramu в Папуа — Новой Гвинее в обмен на получение 85% акций проекта. Об этом 10 февраля с.г. заявила австралийская компания Highlands Pacific Ltd, которой принадлежат 68,5% акций проекта. По новому соглашению китайская государственная компания China Metallurgical Construction Co (CMCC) получит 85% акций проекта и инвестирует $650 млн. в подготовку месторождения. Пуск проекта в эксплуатацию запланирован на середину 2007 г. По оценкам Highlands Pacific, запасы месторождения Ramu позволяют добывать ежегодно 33 тыс. т никеля и 3 тыс. т кобальта в течение минимум 20 лет.

Канадская компания Inco, второй в мире производитель никеля после российского «Норильского никеля», прогнозирует значительный рост спроса на никель в 2004 г., особенно в Азии, Европе и США. Специалисты компании подсчитали, что в этом году объем ее производства составит от 227 до 231 тыс. т никеля, 118 тыс. т меди и около 12,5 т металлов платиновой группы. В четвертом квартале 2003 г. компания произвела 59 тыс. т никеля, а общий объем производства за прошлый год достиг 187 тыс. т (в четвертом квартале 2002 г. — 50 тыс. т, за весь 2002 г. — 209 тыс. т никеля).

Благодаря росту цен на металл удалось вернуться к прибыльности в четвертом квартале. 3 февраля канадская компания объявила о том, что ее прибыль в четвертом квартале 2003 г. составила $74 млн., тогда как четвертый квартал 2002 г. компания закончила с убытками в $2 млн.

В связи с прогнозируемым ростом выпуска нержавеющей стали в мире, цены никеля сохранятся на высоком уровне.

Мировой рынок никеля, по оценке Macquarie Bank, в среднесрочной перспективе испытает некоторый дефицит в основном вследствие большого роста потребления металла в КНР, Восточной Европе и СНГ. Ожидающийся рост потребления обусловливает необходимость создания новых добывающих мощностей. Однако дальнейшее расширение в никелевой промышленности наталкивается на недостаток капитала и на нынешнее депрессивное состояние рынка.

Как отмечает журнал Metal Bulletin, потенциально рынку грозит серьезный дефицит в никелевых поставках. По некоторым оценкам, мировое потребление никеля в ближайшее десятилетие ежегодно будет увеличиваться в среднем на 4,1%. При этом в экономически развитых странах этот показатель будет составлять 3,5%, а в Восточной Европе, СНГ и КНР, возможно, достигнет 9%. В Китае ожидается бурный рост производства нержавеющей стали.

В то же время прогнозируемое увеличение производства никеля в индустриальных странах в этот период составит 5,3% и только 1,6% в КНР, Восточной Европе и СНГ. Прогнозируется, что в совокупности все эти тенденции негативно отразятся на поставках никеля в конце 2003 г. В ближайшем будущем планируется ввести в действие новые никеледобывающие предприятия, такие как Loma de Niquel в Венесуэле, Cerro Matoso в Колумбии и Goro Nickel в Новой Каледонии. Их суммарный объем производства никеля превысит 300 тыс. т. Однако к этому времени они еще не будут запущены на полную мощность. Более того, в Австралии и Канаде ожидается закрытие некоторых рудников, что несколько нивелирует масштабы увеличения поставок никеля на рынок за счет новых проектов.

Инвестиции в новые никелевые проекты до сих пор были ограниченны, частично вследствие неудач, постигших первое поколение австралийских предприятий, использующих технологию PAL (кислотное выщелачивание под высоким давлением).

Компании произвели переоценку капитальных и текущих издержек. Однако, скорее всего, работы на этих предприятиях будут продолжены и их совокупное производство возрастет с 39% проектных мощностей в прошлом году до 66% в текущем и 80% в 2002 г.

В краткосрочной перспективе конъюнктура в никелевой промышленности, как подчеркивают, не улучшится. Снижение потребления никеля в производстве нержавеющей стали и особенно в более технологичных областях вряд ли положительно скажется на цене никеля. Ожидается дальнейшее ее понижение в краткосрочной перспективе. Однако оно будет явно ограниченным, прежде всего высокими ценами на нефть и скрап, а также ценой российского металла.

В текущем году предполагается 3%-ное снижение мирового спроса на никель, но уже в 2002 г., как ожидают, рост составит 5%. Это в сравнении с прошлыми годами может считаться невысоким показателем. Однако следует учитывать то, что рынок никеля традиционно цикличен и что нынешние тенденции на рынке этого металла несколько не согласуются с ценовой динамикой. Складские запасы никеля сейчас находятся на наиболее низком уровне за последние годы, цены на нефть, достигнув максимального уровня, начали проявлять некоторую нестабильность. Произошло заметное снижение предложения нержавеющего скрапа. Российские производители никеля все больше стараются учитывать конъюнктуру рынка металла и не стремятся полностью загружать имеющиеся мощности.

4. Обзор мирового рынка олова

Мировые цены олова остаются на высоком уровне. Причиной тому являются действия крупных инвестиционных фондов, наращивающих свои длинные позиции (на покупку) на биржах, а спекулятивные тенденции на рынке олова подогреваются низкой ликвидностью этого рынка. Однако результатом бурного роста цен в последние месяцы стала общая перегретость рынка, хотя приближение цен к месячным максимумам становится неплохим поводом для спекулянтов зафиксировать прибыль и тем самым скорректировать цены вниз.

Напомним, что год назад на мировом рынке олова цены начали расти, а биржевые запасы металла сокращались. Котировки наличного олова с немедленной поставкой на Лондонской бирже металлов в сентябре колебались в диапазоне $8820-$9150 за тонну, среднемесячная цена зафиксирована на отметке $9019, а 5 октября торги закрылись на отместке $9075 за тонну. Котировки олова на бирже в Куала-Лумпуре традиционно ниже цен Лондонской биржи металлов, но в начале октября цена на рынке в Куала-Лумпуре подскочила на $100 до $9055 за тонну, что связано с сохраняющимся высоким покупательским интересом. Малайзийские торговцы сообщили, что рост цен связан с высоким спросом со стороны покупателей. В связи с этим и запасы олова на складах, приписанных к LME, снизились за месяц с 5,2 до 4,8 тыс. тонн, что является критическим значением. По всей видимости, цена олова в ближайшее время останется на таком же уровне, так как на мировом рынке ощущается дефицит данного металла. Изменения ситуации с поставкой в краткосрочной перспективе ожидать не стоит. Оживление мировой экономики вызывает увеличение спроса на металл, но ведущие производители олова не могут быстро увеличить добычу. Кроме того, поскольку в электроприборах, производимых в Японии и стран ЕС, постепенно сокращается использование свинца в припоях, спрос на олово продолжает расти. По прогнозам брокерской компании SG CIB Commodities, работающей на Лондонской бирже металлов, производство олова в 2004 году увеличится на 3% и достигнет 320 тыс. тонн, но к концу года все же ожидается дефицит наличного металла на мировом рынке в 11 тыс. тонн.

Основными конкурентами на этом рынке остаются китайские компании, которые увеличили в прошлом году добычу олова с 80 до 100 тыс. тонн, а за восемь месяцев этого года — до 85 тыс. тонн, с ростом по сравнению с аналогичным периодом 2003 года на 14%. При этом Китай импортировал 5,3 тыс. т рафинированного олова и 6,3 тыс. т олова в концентрате. В целом в Китае не хватает оловорудного сырья, поэтому сейчас предпринимаются попытки увеличить добычу руды в районе Гуанси. Экспорт олова из Китая за это время возрос до 22,6 тыс. тонн или на 7,3%. В последнее время в стране интенсивно растет выпуск белой жести. В отношении поведения Китая на мировом рынке металлов главным остается то, что из-за централизованного управления в стране производителям и продавцам легче выработать единую политику поведения на рынке, а можно и заниматься демпингом. Учитывая стратегическую важность олова, правительство Китая намерено сократить число малых компаний в отрасли и сделать ставку на крупных производителей. Однако уже сейчас некоторые частные компании, подчиняющиеся муниципальным властям, имеют хорошие условия труда и новую технику, что позволяет им снизить издержки производства и составить сильную конкуренцию государственным компаниям, многие из которых за счет устаревших технологий и большого штата работников имеет высокие затраты.

Китайские информационные агентства сообщают, что поставки китайского олова в США уменьшились по сравнению с прошлым годом из-за более высоких цен в Азии и Европе и высоких тарифов на транспортировку продукции из Китая до портов США, что вызвано резко подорожавшей нефтью. Главными поставщиками в США олова остаются южноамериканские производители.

Учитывая благоприятную конъюнктуру мирового рынка олова, повысились котировки акций Новосибирского оловянного комбината (НОК).

2004 год, по всей видимости, станет наиболее удачным для компании, как с точки зрения финансовых показателей, так и в плане дальнейшего расширения бизнеса. Согласно отчетам НОК, дочерние предприятия имели лицензии на разработку месторождений олова с совокупными запасами металла более 190 тыс. т. (обеспеченность собственными запасами более 30 лет).

Высокая обеспеченность запасами является ключевым конкурентным преимуществом НОКа в условиях дефицита оловянного сырья в мире.

Другие производители тоже спешат воспользоваться благоприятной рыночной конъюнктурой. Так, компания Coeur dAlene, крупнейший производитель серебра в США, объявила о планах инвестировать $105 млн. в новый оловянный рудник в Боливии. Эта страна располагает существенными запасами оловянных руд, и Coeur dAlene надеется эффективно их разрабатывать в условиях растущего мирового спроса на этот металл. К тому же импортные пошлины в США на оловянный концентрат, взимаемые сейчас в размере 5% от таможенной стоимости, скоро будут отменены. Такое решение приняла межведомственная комиссия по защитным мерам во внешней торговле и таможенно-тарифной политике.

А вот Китай в качестве помощи Боливии в добыче олова собирается предоставить ей горное оборудование. Решение поддержать боливийскую горную промышленность принято вследствие увеличения в Китае спроса на металлы. По оценкам, Боливия занимает шестое место в мире по запасам олова, которые, по данным Геологической службы США, составляют около 450 тыс.т. В свете этого есть надежда, что увеличение добычи в Боливии приведет к сокращению имеющегося глобального дефицита олова и последующему снижению цен. Комментируя ведущиеся между Китаем и Боливией переговоры, Питер Кеттл, аналитик консалтинговой фирмы CRU International, заявил, что Боливия имеет значительный потенциал — она располагает крупными запасами олова, а также огромным количеством отходов горного производства, которые можно выгодно перерабатывать при нынешних ценах.

Одна из крупнейших в мире — индонезийская оловянная государственная компания PT Tambang Timah добыла за январь-август 2004 г. 23 тыс. тонн олова, что на 30% меньше аналогичного периода прошлого года. Однако компания сообщила, что добыча олова постепенно наращивается и, если в 2003 году было получено 46 тыс. тонн металла, то в 2004 году ожидается 42 тыс. тонн. Это вызвано сокращением объемов доступного сырья. Два года назад Индонезия ввела запрет на экспорт оловянных концентратов. В результате небольшие добывающие предприятия вынуждены продавать свою продукцию компаниям Timah и Koba Tin. После создания местными горняками собственных плавильных заводов они получили возможность выбора клиентов, а компании Timah и Koba Tin — конкурентов. Проблемы компаний Timah и Koba заставляют их искать более надежные источники сырья, такие как фирма Bluestone, которая планирует восстановить добычу олова на некоторых рудниках в России с 7 октября 2004 г. вводит нулевую вывозную пошлину на руды и ряд металлов. В частности, нулевая вывозная пошлина при вывозе за пределы стран — участниц Таможенного союза установлена на руды и концентраты оловянные, обожженный пирит, прочие руды и другое сырье.

Дальнейшая динамика рынка металлов, в том числе олова, будет зависеть от состояния мировой экономики. На днях в Вашингтоне завершилась ежегодная встреча стран-участниц Международного валютного фонда (МВФ) и Всемирного банка. Участники встречи констатировали, что мировые экономические процессы развиваются позитивно. «Мы достигли согласия в том, что 2004 г. становится годом устойчивого роста, а в 2005 г. мировая экономика станет более устойчивой к различным кризисам», — отметил директор-распорядитель МВФ Родриго Рато. «Между тем, необходимо отметить, что существуют краткосрочные риски, вызванные, например, ростом цен на нефть», — добавил глава МВФ.

В среднесрочной перспективе можно ожидать небольшого снижения интереса к рынку цветных металлов. Это вызвано тем, что основное внимание сейчас приковано к рынкам нефти и драгоценных металлов. Это даже пойдет на пользу рынку цветных металлов, поскольку излишнее внимание спекулянтов только вредит. Что касается ближайших перспектив, то цены на олово, поднявшиеся выше исторически сложившегося среднего уровня, вероятно, удержатся на этой высоте. Причины этого — стремительный рост экономик Китая, Индии, России. Другой фактор — снизившийся курс доллара по отношению к местным валютам стран-экспортеров. А еще на биржах отмечено увеличение долгосрочных вложений пенсионных фондов, которые все активнее включаются в биржевые спекуляции. Видимо, в сложившихся сейчас условиях психологический уровень в $9000 за тонну уже не является ценовым барьером, и 5 октября уровень сопротивления (resistance) по трехмесячным фьючерсным контрактам на олово на Лондонской бирже металлов оценен брокерской компанией Man Financial в $9250 за тонну.

5. Обзор мирового рынка свинца

Котировки свинца на Лондонской бирже металлов вновь начали расти. Среднемесячная цена наличного свинца в августе составляла $921, в сентябре — $935, а 1 октября закрылась на отметке $982 за тонну, что явилось самым высоким уровнем за последние 14 лет. При этом котировки трехмесячных фьючерсных контрактов остались на отметке $926 за тонну, то есть сложилась ситуация backwardation. Что это значит? При резком росте цен рынок «становится с ног на голову». Котировки фьючерсных контрактов падают ниже спотовых цен (цена наличного металла с немедленной поставкой).

Почему? Потому что в такой ситуации большинству участников рынка цены кажутся запредельно высокими, и у них нет желания заключать срочные сделки на фьючерсные контракты по еще более высоким ценам. Такая фаза в развитии рынка называется «аномальной» или «парадоксальной», т. е. ситуация backwardation. Именно в аномальной фазе находится сейчас рынок свинца. Делать какие-либо прогнозы в такой ситуации очень трудно, тем более что даже при таком высоком спросе биржевые запасы рафинированного свинца на складах LME увеличились за месяц с 38 до 53 тыс. тонн.

Особенностью рассматриваемого периода является также начало нового ценового цикла на мировом рынке металлов и выход на новые ценовые уровни. Помимо этого, рынки металлов стали объектом повышенного внимания со стороны спекулянтов и хедж-фондов, которые с большим успехом используют фьючерсные инструменты для проведения высокоприбыльных спекулятивных операций, что еще больше стимулирует рост цен. Спекулятивные тенденции присутствуют на всех рынках, но на некоторых металлах они сказываются особенно сильно, особенно при низкой ликвидности рынка. Так, обороты по свинцу на Лондонской бирже металлов достигают лишь нескольких миллионов долларов в день, поэтому даже один участник торгов может вызвать резкие движения цен. Так, видимо, и произошло в конце сентября, когда котировки наличного свинца подскакивали с $905 до $987 за тонну.

Причиной роста цен стал также высокий спрос на металл в Китае, где он ежегодно рос на 5-7%, а внутренние поставки не превышают 55 тыс. тонн. Хотя за восемь месяцев этого года Китай экспортировал 299 тыс. тонн рафинированного свинца (на уровне соответствующего периода прошлого года), импорт в страну свинца увеличился в январе-августе 2004 года до 30 тыс. тонн или на 134%, а импорт свинцовых концентратов достиг 518 тыс. тонн, с ростом на 32%. Китай во все большей степени будет удовлетворять спрос на цветные металлы за счет импорта, сообщил Ван Гунминь, заместитель председателя Китайской ассоциации цветной металлургии. По его словам, Китай уже сейчас стал ведущим мировым потребителем многих металлов, однако разрыв между их предложением и спросом в стране постоянно увеличивается. Отметим, что это происходит при стремительном росте собственного производства металлов в Китае.

Так, по уточненным данным из китайского источника China Noferrous Metals Industry Association, мировым лидером на рынке рафинированного свинца становится Китай, где за январь-август 2004 года уже выпущено 1,1 млн. свинца (ранее лидером были США, где производится 1,4 млн. тонн в год), т.е. по итогам года производство этого металла в Китае может достигнуть 1,6 млн. тонн. Австралийская исследовательская компания AME Mineral Economics отмечает, что на долю свинцовых батарей приходится 77% общего объема потребляемого свинца. При этом в отрасли по производству аккумуляторных батарей в Китае идет активный процесс консолидации. В целом производство свинца сейчас перемещается из традиционных центров в США, Японии и Западной Европы в Китай, Мексику, Восточную Европу и Юго-Восточную Азию. В результате достигается не только сокращение издержек производства, но ускоряется развитие автомобильной промышленности в этих регионах. По данным компании AME, производство автомобилей в Китае, Южной Корее, Индии и Малайзии за период 1998-2003 гг. возросло в два раза, в то время как в странах Западной Европы, США и Японии только на 1%. Поэтому в 2003 г. потребность Китая в свинце составляла 17% от общего спроса на свинец в мире, а Азии в целом — 43%. Компания AME прогнозирует, что спрос Китая и других стран Азии на свинец будет продолжать расти, и к 2010 г. доля Китая в общемировой потребности в свинце составит 21%. В то же время доля стран Западной Европы и США в общемировом потреблении свинца сократится до 42% в 2010 г. По прогнозу брокерской компании SG CIB Commodities, работающей на Лондонской бирже металлов, потребление свинца в мире будет расти, несмотря на протесты экологов, а производство его в 2005 году превысит 7 млн. тонн.

Благоприятная конъюнктура мирового рынка свинца привела к решению в России восстановить добычу на Ново-Широкинском комбинате в Читинской области. Запасы этого полиметаллического месторождения предварительно оцениваются по свинцу — в 396 тыс. т., цинку — 177 тыс. т, по золоту — 48 т, по серебру — 980 т. Согласно ТЭО, производительность рудника по добыче и переработке руды составляет 450 тыс. т в год. Всего на Ново-Широкинском будет производиться 13,5 тыс. т свинца, а также цинковый концентрат, золото и серебро. Сам рудник на Ново-Широкинском месторождении в настоящее время находится на консервации. К настоящему времени проведена ревизия горных выработок, которая показала практическую готовность подземных участков к началу добычи. Ведется капитальный ремонт и восстановление оборудования. Это будет первое предприятие в Забайкалье, мощности которого позволят перерабатывать руду не только Ново-Широкинского месторождения, но и других полиметаллических месторождений региона. Начало строительства плавильного завода запланировано на конец 2004 г. — начало 2005 гг.

А в других странах, по сообщениям агентств CRU и Reuters, намечено увеличить производство свинца в 2005 году на 200 тыс. тонн. Это будет сделано за счет ввода нового рудника Magellan в Австралии и расширения комплексов Black Star (Австралия), Black Mountain (Южная Африка), Broken Hill (Австралия), Galmoy (Ирландия).

Из 6,7 млн. тонн произведенного в 2003 году в мире свинца приблизительно треть пришлась на Европейские страны. А из всего объема производимого металла выплавляется из руд около 40%. Это связано с тем, что при производстве свинца активно используют вторичные ресурсы, доля которых на ряде рынков достигает 60-70%. Непосредственно в Европе рудная база развита слабо, поэтому основными производителями свинца в мире являются неевропейские страны. Эксперты Международной группы по исследованию рынков свинца и цинка ILZSG считают, что спрос на свинец в мире в 2004 г. увеличится на 2,7% или до 6,99 млн. тонн, а в Китае — на 15%. Мировое производство свинца возрастет до 6,86 млн. тонн, а к концу 2004 г. на рынке может сложиться дефицит свинца в 100 тыс. т.

В то же время мировые запасы свинца в недрах позволяют значительно увеличить добычу. Самые большие запасы свинца в недрах находятся в Австралии (15,6 млн. тонн), Казахстане (15 млн. тонн), США (12 млн. тонн), Канаде (10 млн. тонн), Китае (8 млн. тонн).

Доля России в мировых запасах свинца оценивается в 10-12%. Основные производители свинцового сырья в мире — Австралия (700 тыс. тонн свинца в концентрате), Китай (580), США (460), Перу (270), Мексика (175).

В значительных объемах добыча ведется в Казахстане, России, Ирландии, Швеции, ЮАР. Австралия по производству свинца в концентратах занимает первое место в мире — 25% мирового производства. Годовая добыча свинца из руд в 2003 году составила в Европе — 220 тыс. тонн, на Американском континенте — 1050, в Азии — 800, а всего в мире — около 2,8 млн. тонн. В то же время потребление оценивается в Европе в 2,0 млн. тонн, в Америке — 1,9, в Азии — 2,5 млн. тонн. Дело в том, что под давлением экологов в западных странах в последние годы снижается добыча свинцовой руды и выплавке свинца. До недавнего времени этот процесс компенсировался вводом в строй новых мощностей в Китае и Австралии, однако сейчас он уже не покрывает спада добычи в других регионах мира. В результате баланс на рынке нарушен. Как сообщает Международная группа по свинцу и цинку ILZSG, за семь месяцев этого года глобальный спрос на очищенный свинец был выше, чем производство.

Как сообщает австралийская исследовательская компания Australian Mineral Economics (AME), дефицит свинца на мировом рынке в 2004 г. составит 130 тыс. т. Вплоть до 2006 г. ситуация на мировом рынке свинца принципиально не изменится, прогнозируют эксперты, которые свой прогноз объясняют тем, что за последние годы в мире было закрыто много предприятий по производству свинца, несмотря на то, что наблюдается рост спроса. Агентство CRU прогнозирует на 2004 г. рост потребления свинца в мире на 2%. Этот рост, по мнению экспертов и CRU и AME, обусловлен увеличением производства в мире автомобилей и автомобильных аккумуляторов. Эксперты отмечают, что в последние годы спрос на свинец стремительно растет в Азии и одновременно падает в США и Западной Европе. Поставки свинца на рынок вплоть до 2005 г. будут падать за исключением Китая, России и стран Восточной Европы, прогнозируют эксперты AME. Однако в 2005 г. возможно небольшое увеличение поставок свинца на мировой рынок и снижение его дефицита. В 2006 г. производство свинца увеличится в мире более существенно, что приведет к восполнению его заметно сократившихся за период 2003-2005 гг. складских запасов и образованию избытка свинца на мировом рынке, прогнозируют эксперты AME.

Учитывая сложившуюся на мировом рынке ситуацию, можно прогнозировать сохранение высоких мировых цен на свинец на ближайший месяц и до конца года.

6. Обзор мирового рынка алюминия

Ситуация на мировом рынке алюминия остается противоречивой: с одной стороны значительно выросли цены, с другой, на биржевых и иных складах остаются огромные остатки непроданного металла. Так, средняя цена наличного алюминия в марте оставила $1656 за тонну, а в среднем за первую неделю апреля поднялась до $1733 за тонну. Это самая высокая цена за последние 9 лет. Напомним, что средняя цена алюминия в 2002 году составляла $1350, а в 2003 году — $1405 за тонну. Запасы на складах биржи LME составляют сейчас 1 млн. 209 тыс. тонн, на складах биржи COMEX — 91 тыс. тонн. Общемировые запасы алюминия достигли 2,97 млн. тонн. Отметим при этом, что складские запасы алюминия за год не уменьшились, а увеличились на 14%. Погоду на рынке алюминия делает в основном Китай, темпы роста производства алюминия в этой стране самые высокие в мире.

Однако следует иметь в виду, что изменение цен на цветные металлы в целом и на первичный алюминий, в частности, подчиняется не только объективному изменению спроса со стороны реальных потребителей металлов, но определяется также спекулятивными операциями со стороны крупных финансовых фондов. Заметим, что рост цен на LME происходит скачкообразно. Это объясняется не столько увеличившейся покупательной способностью потребителей, сколько тем, что на бирже основными игроками являются крупные финансовые фонды. При любых положительных новостях, способствующих благоприятным прогнозам, они начинают скупать большое количество металла. Причем речь идет не о физическом товаре, а о бумажных фьючерсных контрактах.

Заметим еще, что рынок алюминия является наиболее емким для мировой цветной металлургии, занимающий среди цветных металлов до 40% объема и до 25% общей стоимости. И рынок этот подает явные признаки оживления. Производство первичного алюминия в мире в 2003 г выросло по сравнению с 2002 г. на 3,4% или до 21,9 млн. тонн. Более четверти произведенного в 2003 г. алюминия пришлось на страны Северной Америки, где рост объемов производства первичного алюминия был незначительным и составил 1,5%: здесь было выпущено 5,5 млн. т этого металла. В Западной Европе в 2003 г. объем производства алюминия вырос на 3,5%, или до 4,1 млн. т. Страны же Восточной Европы (включая страны СНГ) произвели в 2003 г 4 млн. т первичного алюминия, что на 4,4% больше, нежели в 2002 г. Неожиданным стал рост производства в Африке, увеличившей объем производства алюминия на 9,4% до 2,5 млн. т.

Сейчас ситуацию на мировом рынке алюминия осложняет дефицит сырья. По оценке консультационной фирмы Brook Hunt Mining and Metals Industriy, в 2003 г. на мировом рынке глинозема сначала было избыточное предложение, а затем наступил дефицит поставок, что было неожиданным для производителей алюминия. Положение усугубилось тем, что торговые фирмы не были готовы к таким переменам и не смогли быстро удовлетворить потребности алюминиевых компаний в этом сырье. А потребности производителей алюминия в 2003 году по глинозему быстро нарастали, что подхлестывалось растущими мировыми ценами на металл. В эксплуатацию были введены остановленные ранее мощности в условиях повышения цен на глинозем. Но, несмотря на рост производства глинозема в мире, перспективы рынка для потребителей остаются неблагоприятными. Для производителей же глинозема ситуация улучшается, поскольку цены остаются на высоком уровне. Цены глинозема металлургического сорта на рынке разовых сделок во втором полугодии 2003 г. превысили уровень в $300 за тонну, в начале 2004 г. они достигли $380 — $400.

Мировой спрос на глинозем металлургического сорта в 2003 году оценивался в 54 млн. т. Доля его продаж на рынке разовых сделок не превышает 4 — 6%. На рынке разовых сделок реализуется лишь небольшая часть глинозема. В основном торговля им осуществляется по контрактам, при этом цена рассчитывается на базе котировок алюминия на LME (в 2003 г. глинозем стоил 12% цены алюминия).

По прогнозу «Brook Hunt», уровень годовых контрактных цен глинозема в 2004 -2005 гг. будет составлять 15 — 16% котировок алюминия на LME.

В условиях оживления мировой экономики почти все алюминиевые компании обратили особое внимание на сырьевую базу. Быстрый рост потребления алюминия в мире, особенно в Китае, требует значительного увеличения объемов добычи бокситов и производства глинозема. В прошлом году производство глинозема в мире увеличилось на 6% или до 54,6 млн. тонн, а цены на глинозем выросли со $135 в 2002 году до $460 за тонну сейчас. В Китае в прошлом году производство глинозема выросло до 5,5 млн. тонн. До 2005 года в этой стране планируется увеличить производство сырья для алюминиевой промышленности до 7,7 млн. тонн. И все же производимого в мире глинозема не хватает, чтобы удовлетворить растущий спрос. Ежегодно потребление глинозема в мире будет увеличиваться на 4%, вплоть до 2010 года. Предполагается, что небольшие предприятия, развивая мелкие проекты, смогут дополнительно увеличить мощность производства глинозема на 8 млн. тонн, так как имеют низкие производственные затраты по сравнению с крупными компаниями. Австралия будет и далее доминировать на мировом рынке, так как затраты на производство глинозема здесь самые низкие. К 2010 году Австралия дополнительно произведет 11 млн. тонн глинозема, а Китай, Бразилия, Индия и Саудовская Аравия — 6 млн. тонн. Шесть австралийских производителей глинозема и новый завод Comalco компании Rio Tinto обеспечат основное количество дополнительных мощностей.

Для обеспечения увеличения объемов производства глинозема ежегодно мировой выпуск бокситов должен расти на 3%. Для этого потребуется инвестировать в отрасль $4 млрд. Наибольшего роста добычи добьются предприятия Западной Африки. Самыми перспективными проектами являются разработка месторождений в Гвинее. В 2008 году в стране будет запущено предприятие по производству глинозема, мощностью 2,6 млн. тонн в год Гвинея будет ежегодно производить 15 млн. тонн глинозема. Она занимает второе место в мире по добыче бокситов с долей рынка в 12% после Австралии — 37%.

Стремительный рост цен на глинозем выше $400 за тонну вызвал возросший интерес к проектам расширения мощностей глиноземных заводов по всему миру. Так, крупнейший мировой производитель первичного алюминия, американская компания Alcoa Inc. объявила о том, что планирует более чем в два раза увеличить производство глинозема в Бразилии и на Ямайке. В компании предполагают, что увеличение мощностей на двух предприятиях, которые находятся в этих странах может составить 3,4 млн. т в год. Инвестиции в эти проекты составят около $1,35 млрд. Руководство Alcoa планирует принять окончательное решение по этим проектам во второй половине 2004 г. Если решение будет положительным, то завершение проектов состоится в 2007 г. Гвинейская компания Guinea Aluminum Products Corporation Ltd. (GAPCO) заявила об обновлении планов по строительству глиноземного завода в Гвинее. Гвинея обладает крупнейшими в мире подтвержденными запасами высококачественных бокситов — 7,4 млрд. т. Завод мощностью 2,6 млн. тонн в год глинозема предполагают построить в Сангареди вблизи крупнейшей в мире бокситовой залежи.

Но какие бы планы ни строили алюминиевые компании мира, они неизбежно обращают внимание на Китай. Канадская алюминиевая компания Alcan Inc. выпустила обновленный аналитический обзор о роли Китая в мировой алюминиевой промышленности под названием Chinas Aluminum Industry. Setting the Record Straight. В обзоре сказано, что в течение следующих двух лет Китай будет оставаться чистым экспортером необработанного алюминия, а к середине текущего десятилетия китайская алюминиевая промышленность, вероятно, вернется к сбалансированному состоянию между производством и потреблением алюминия, чему будет способствовать устойчивый рост внутреннего потребления. Хотя растущие цены на глинозем и электроэнергию, высокие инвестиционные затраты уже оказывают сдерживающее влияние на рост производства первичного алюминия.

Китайская компания Aluminium Corp of China Ltd (Chalco), занимающая 2 место в мире по производству глинозема, планирует увеличить производство глинозема в 2004 году на 7,4% или до 6,5 млн. т по сравнению с ростом производства на 11,8% в прошлом году. Она планирует построить новый глиноземный завод мощностью один миллион тонн в год. Одновременно компания запланировала объем капиталовложений в размере 10,5 млрд. юаней ($1,3 млрд.) в текущем году и 10 млрд. юаней в 2005 г. по сравнению с 5,3 млрд. юаней в 2003 г. В результате этого в 2005 г. мощности по производству глинозема вырастут на 31%, или до 8,5 млн. т.

Однако в этом году китайская алюминиевая промышленность переживает трудное время. Алюминиевое производство Китая сокращается из-за дефицита электроэнергии. Агентство Bloomberg сообщило, что Китай сокращает в этом году мощности по производству алюминия на 170 тыс. тонн в год. Основная причина этого — дефицит электроэнергии, бокситов и глинозема. Консалтинговое агентство Platts со ссылкой на фирму Antaike сообщает, что в последние месяцы было остановлено более 10 плавильных печей, причем большинство — в провинциях Хунань и Хэбэй, где дефицит электроэнергии ощущается особенно остро. Прогноз Platts по производству алюминия в Китае в 2004 году снижен с 6,5 до 6,3 млн. тонн.

И все же в январе — феврале производство алюминия в Китае возросло, а экспорт алюминиевой продукции из Китая увеличился на 37% или до 248 тыс. тонн в сравнении с этим же периодом прошлого года. Стоимость экспорта увеличилась на 46% или до $422 млн. Экспорт необработанного алюминия вырос на 38% или до 203 тыс. тонн.

Банк развития Казахстана заявил о намерении предоставить $300 млн. швейцарской фирме Corica AG для строительства первой очереди первого в этой стране завода по выплавке алюминия. Завод будет построен в Павлодаре в рамках соглашения, заключенного в 2003 г., по которому Corica приобрела треть акций единственного в стране производителя глинозема «Алюминий Казахстана». Строительство первой очереди завода мощностью 60 тыс. т должно быть завершено к 31 декабря 2007 г. За первые два месяца этого года в Казахстане выпущено 236 тыс. тонн глинозема, что на 3% больше аналогичного периода прошлого года.

Учитывая сложившиеся на мировом рынке алюминия противоречия между ценами и складскими запасами металла, дальнейший подъем цен маловероятен. Однако в мировой рынок цветных металлов вмешалась мощная спекулятивная составляющая, подогретая процессом резких колебаний курса доллара. А при такой ситуации делать какие-либо прогнозы рискованно.

7. Обзор мирового рынка золота

В среднем в октябре золото выросло в цене до $420,21 за унцию, побив полугодовой максимум. В октябре Лондонский фиксинг колебался в диапазоне от $405,25 до $429,15 за унцию. Запасы золота на Нью-йоркской бирже COMEX возросли за последний месяц с 4,88 до 5,26 миллиона унций.

Цены на золото поднялись до максимальных отметок с мая 2004 года. Главная причина подъема — ослабление доллара США к мировым валютам. А снижение курса доллара заставляет инвесторов искать альтернативные инвестиционные инструменты, в числе которых на первом месте — золото. По мнению дилеров, котировки золота стремятся к январскому пику в $430,50 за унцию.

Дальнейшее ослабление доллара до рекордных отметок, безусловно, остается сильным фактором роста котировок золота. Но есть и другие факторы. Так, например, специалисты европейских банков говорят о грядущем усилении инфляции, и как следствие — об инвестиционной привлекательности золота. Остальные факторы не столь фундаментальны. К примеру, влияет общий рост цен на товарно-сырьевых рынках. В первую очередь речь идет о нефти, однако, цветная и черная металлургия вносят свою лепту. Замыкают список факторов, воздействующих на рынок, забастовки рабочих на рудниках в ЮАР. Но есть и факторы противоположного направления. Например, Центральный банк Аргентины наращивает долю желтого металла в своих запасах. Также действует Европейский Центробанк, который сообщил, что продажи золота в ближайшие пять лет будут гораздо ниже установленной квоты в 2500 тонн. По средним прогнозам они составят 1700-2000 тонн в год. Что касается других долгосрочных перспектив, то восстановление мировой экономики будет сопровождаться усилением инфляционного давления, а значит, интерес инвесторов к золоту не ослабеет.

Повышению котировок на золото способствует и рост его потребления на Ближнем Востоке. Во втором квартале текущего года розничные продажи золота в странах Персидского залива выросли более чем на 20% и достигли $1,2 млрд. Наглядным примером роста потребления золота в ОАЭ стала недавно завершившаяся Ближневосточная выставка драгоценностей, проходившая с участием более 200 фирм из 20 стран. За пять выставочных дней общий объем продаж составил $27 млн. Арабские Эмираты лидируют по потреблению золота на душу населения. В среднем каждый житель этой страны приобретает в год 38 граммов золота и ювелирных изделий из него.

Все более крупным игроком на рынке драгоценных металлов становится Китай, где сейчас действует более 1000 золотых рудников, приисков и артелей старателей, хотя в подавляющем большинстве это мелкие предприятия. В 2003 году в стране было добыто 207 тонн золота. Из этого количества до 160 т получено из коренных руд золота, остальные 47 т – из россыпей и попутно при получении других металлов. За 8 месяцев 2004 года в Китае было произведено почти 130 тонн золота, что на 8,5 тонн превышает показатель аналогичного периода 2003 г. К настоящему времени в Китае существенно окрепли золотодобывающие компании China Gold Group и Fujian Zijin Mining Group. Последняя объявила о создании СП с одним из крупнейших мировых производителей золота южноафриканской Gold Fields. Компании принадлежат 235 т ресурсов и запасов золота. В 2003 году предприятиями компании произведено более 9 тонн желтого металла. Это вывело компанию на третье место среди производителей золота в стране.

Все более популярным становится вложение денег в золотодобычу в Индии. По данным Всемирного совета по золоту World Gold Council (WGC), Индия смогла бы стать региональным золотым торговым центром при организации фьючерсной торговли и предоставлении возможности банкам и финансовым институтам принимать участие в золотом рынке и экспорте слитков драгоценных металлов. Для продвижения идеи золота как надежного инвестиционного инструмента WGC уже внесла часть рекомендаций правительству. Среди них — предложение позволить банкам предлагать обеспеченные золотом продукты, предоставлять золотые займы для местных ювелиров и снижение таможенных пошлин на импорт золота. Сейчас спрос на золото со стороны Индии превышает ожидаемые показатели, что связано с ростом курса рупии по отношению к доллару, и за последние месяцы удорожание золота практически полностью компенсировалось соотношением валютных курсов. Прогнозируется, что общий объем импорта золота в Индию в 2004 году составит 880 т, что на 10% больше, чем в прошлом году. Принимая во внимание продолжающийся экономический рост в Индии, можно прогнозировать дальнейшее укрепление ее валюты, что обеспечит сохранение спроса на золото, которое традиционно пользуется популярностью в этой стране — сейчас золотые запасы индийских домохозяйств оцениваются в 15 тыс. тонн. Другой перспективный рынок золота Китай, где спрос на золото вскоре может утроиться и достичь 600 т в год.

Как сообщает Союз Золотопромышленников России, за 9 месяцев текущего года непосредственно добыча золота снизилась в стране на 1,4%, или до 121,5 тонн. Лидером среди золотодобытчиков страны стал Красноярский край, где добыча возросла до 22,7 тонн.

В Казахстане за 9 месяцев получено почти 7 тонн золота, что на 4% меньше аналогичного периода прошлого года.

В последнее время многие золотодобывающие компании пошли на укрупнение капиталов и перемещение их в горнодобывающую промышленность развивающихся стран, где имеются неосвоенные и неразведанные месторождения золота и существенно ниже производственные затраты. К настоящему времени мировой рынок золота перестал быть «рынком продавца». Мнение производителей драгоценного металла о его цене теперь мало кого интересует. Ситуация в сфере продаж на рынке золота на современном этапе отличается тем, что растущий рыночный спрос все больше удовлетворяется не за счет вновь производимого металла, а за счет его изъятия из ранее накопленных запасов. В настоящее время главную угрозу со стороны предложения представляют именно накопленные запасы золота.

В настоящее время золото вновь становится одним из самых выгодных объектов вложения денег. Опрос экспертов, проведенный недавно агентством Bloomberg, показал, что в ближайшее время цена золота может достичь $433 за унцию. По некоторым прогнозам, к концу года унция золота может стоить даже $480. Все эксперты объясняют рост цен на золото двумя причинами: ростом цен на нефть и нестабильностью курса доллара. Когда растут цены на товары, которые деноминированы в долларах, объяснимо стремление участников рынка выйти из валютных активов и вложиться в активы товарные. Поэтому в сегодняшней ситуации, несмотря на то, что подъем на золотом рынке в последние дни замедлился, ожидания его роста сохраняются. Кроме того, по итогам нынешнего финансового года на Западе ожидается значительный рост и без того огромного государственного долга США. В таких условиях объем инвестиций в золото, скорее всего, увеличится. И многие инвесторы сейчас активно хеджируются, вкладываясь в металлы. А в нынешней весьма нестабильной политической ситуации на Ближнем Востоке ситуации у золота вообще нет преград для роста.

По прогнозам экспертов инвестиционного банка UBS, средняя цена золота на мировом рынке в четвертом квартале 2004 г. может достигнуть нового многолетнего максимума. Возможность укрепления доллара относительно евро и других мировых валют, по мнению специалистов UBS, в настоящее время мала. Поэтому эксперты повысили собственные прогнозы по золоту: краткосрочный (на 1 месяц) — до $425, среднесрочный (на 3 месяца) — до $430 за унцию. Сейчас макроэкономический фон в мире благоприятствует золоту, так как последние показатели роста экономики США оказались не столь хорошими, а дефицит торгового баланса страны достиг $54 млрд. Несколько снизился индекс промышленного производства. А глава ФРС Гринспен заявил, что небывало высокие цены на нефть уже привели к замедлению роста американской экономики. В связи с этим консалтинговая компания Gold Survey прогнозирует дальнейший рост мировых цен на золото. При этом со стороны предложения прогнозируется уменьшение продаж драгметалла центральными банками, а со стороны спроса ожидается рост производства ювелирных изделий. К тому же в этом году снизилась добыча золота в Австралии — на 21 тонну, в Индонезии — на 42 тонны, в США — на 12 тонн. В целом по итогам 2004 года Gold Survey прогнозирует производство золота в мире в объеме 2506 тонн, что на 94 тонны меньше, чем в 2003 году.

8. Обзор мирового рынка серебра

Сейчас котировки серебра поднялись до самого высокого уровня с 1987 года. Лондонский фиксинг этого металла колебался в октябре от $6,73 до $7,44, а средний за месяц составил $7,09 за тройскую унцию. Цены растут из-за ослабления доллара, который падает против всех основных валют, а также на волне негативных новостей из экономики США, где величина чистых покупок американских активов (в основном акций и облигаций) снизилась с $64 до $59 млрд. Однако падение могло бы быть гораздо более глубоким, если бы не увеличили объемы приобретений центральные банки Японии и Китая. Таким образом, уже в ближайшем будущем может возникнуть ситуация, когда чистый приток иностранного капитала окажется недостаточным для финансирования внешнеторгового дефицита США.

Рост цен на серебро подвигает многие компании к увеличению его производства. Так, российская компания «Полиметалл» за 9 месяцев 2004 г. увеличила объем добычи драгоценных металлов на 81% — до 11,7 т условного золота и 437 тонн серебра. «Полиметалл» владеет 16 лицензиями на месторождения драгоценных металлов и поисковые площади, занимает первое место по добыче серебра в России, входит в первую десятку по объемам добычи золота, а также является одной из десяти ведущих мировых производителей серебра. В целом по холдингу общие запасы в недрах драгоценных металлов оцениваются в 21500 тонн серебра и 195 тонн золота. Кроме того, во всем мире растет производство цветных металлов, где серебро получают попутно с медью, цинком, свинцом. А общемировой дефицит серебра не сокращается уже более десяти лет. В Казахстане за 9 месяцев 2004 года производство серебра составило 522 тонны, что на 13,5% меньше аналогичного периода прошлого года. Сократилось производство в корпорации «Казахмыс» из-за структурных изменений в сырье. Ирландская компания Minco продвигает в Мексике новый проект La Laguna, который начнет промышленную деятельность через 12-15 месяцев. Он будет приносить прибыль при ценах на серебро более $3 за тройскую унцию. Компания Minco ожидает, что мексиканское правительство одобрит проект в течение ближайших двух месяцев.

Несмотря на производственный рост, спрос превышает поставки добытого металла и лома. Дефицитным ожидается также нынешний год, а сколько серебра остается еще в запасе у частных лиц, неизвестно. Единой мировой статистики по серебру не существует, а имеющиеся методики учета могут не замечать достаточно крупные запасы металла у отдельных инвесторов. Несколько независимых источников дают различные оценки, порой достаточно сильно расходящиеся между собой. По данным исследовательской фирмы CPM Group, запасы серебра на конец прошлого года у банков и инвесторов составляли около 700 млн. тройских унций. Считается, что всего за последние десять лет не были восполнены 1,6 млрд. унций серебра, пошедших в производство.

Одним из парадоксов рынка серебра является то, что цены относительно слабо влияют на соотношение спроса-предложения на металл, так как более 75% всего добытого металла является побочным продуктом горнорудной промышленности. Компании, выпускающие попутное серебро, получают от него небольшую прибыль в отличие от основного производства. Когда цены на эти металлы высокие, то их производство растет, а вместе с ними увеличивается и попутный выпуск серебра.

Кроме того, серебро — сложный объект для рыночного анализа. На цену металла действует большое количество факторов, и трудно понять, какой из них является главным в данный момент. Пожалуй, наиболее важным фактором, влияющим на цену серебра, являются решения крупных держателей запасов металла на рынке, действия которых на рынке предсказать очень трудно. В результате цена часто находится на пределе себестоимости производства. Конечно, серебро имеет свойства драгоценного металла, и поэтому запасы могут быть больше, чем для прочих товаров.

В этом плане рост цен на серебро можно объяснить стремлением инвесторов застраховать другие свои активы, которые они считают менее надежными в нынешнем нестабильном мире. Как и золото, серебро представляет собой «кризисный» металл, естественную стоимость которого люди используют, когда бумажные деньги теряют ценность. Такая своеобразная страховка на будущее путем переноса части благополучия настоящего на туманное будущее. Серебро и золото — традиционная форма беспроцентных и долгосрочных сбережений, преимущественно в бедных странах: Индии, Юго-Восточной Азии, Китае. Но поскольку серебро намного дешевле золота, его менее удобно использовать в качестве сокровища.

Мировой рынок металлов сейчас начинает напоминать товарный рынок времен социализма: дефицит порождает спекулянтов, а спекулянты усиливают дефицит. В настоящий момент на рынке всех металлов, впрочем, как и на рынке нефти, присутствует огромный спекулятивный капитал, который позволяет скупать контракты на серебро в надежде в дальнейшем его перепродать по более высокой цене. А и из-за того, что избытка предложения нет, в среднесрочной перспективе цены продолжат свой рост.