1.СТАТИСТИКА СТРОИТЕЛЬНОЙ ПРОДУКЦИИ

Во второй части курсовой работы рассчитаны статистические показатели.

Статистика капитального строительства, отрасль экономической статистики, изучающая явления и процессы, связанные с осуществлением капитальных вложений в воспроизводство основных фондов и с производственной деятельностью строительства. В её состав входят статистика капитальных вложений, статистика деятельности строительных организаций и статистика деятельности проектно-изыскательских организаций. Цель статистики строительства — сбор, разработка, сводка и анализ достоверных и научно обоснованных статистических данных о выполнении планов капитального строительства, выявление резервов повышения эффективности капитальных вложений и строительного производства. Для решения этих задач разработана система показателей. Например, в статистике капитальных вложений — ввод в действие основных фондов и производственных мощностей, выполнение плана и темпы роста, объём, структура, направление капитальных вложений, объём и состав незавершённого строительства, эффективность капитальных вложений; в статистике деятельности строительных организаций — объём строительных и монтажных работ по вводимым в действие объектам, объём валовой и чистой продукции, объём незавершённого производства строительных и монтажных работ на конец периода; в статистике деятельности проектно-изыскательских организаций — объём проектных и изыскательских работ, подлежащий сдаче заказчикам, объём валовой продукции, объём незавершённого производства проектных и изыскательских работ на конец года.

Задачей статистики строительства является также изучение труда как основного фактора строительного производства. Она исчисляет показатели численности, состава и движения работников, показатели рабочего времени и его использования, уровня, динамики и факторов изменения производительности труда и заработной платы. Для изучения средств производства статистики строительства рассматривает показатели объёма, состава и состояния основных фондов, эффективности их использования; показатели наличия и использования материалов. Значительное внимание С. с. уделяет изучению технического прогресса и индустриализации в строительстве, которые характеризуются показателями механизации и комплексной механизации работ и труда, внедрения новой техники и индустриальных методов производства и их эффективности. Статистика строительства изучает также показатели выполнения плана и динамики себестоимости продукции и финансового состояния строительных и проектно-изыскательских организаций.

Статистика капитального строительства

... статистики капитальных вложений: НС нг + Кфакт = Вфакт + Сп + НСкг Таблица 2Баланс капитальных вложений Между заказчиком и подрядчиком заключается подряд на строительство, в котором оговариваются дата начала строительства, объём капитальных вложений, ... определяется путём вычитания из сметной стоимости строительно-монтажных работ стоимости потреблённых в производстве основных и вспомогательных ...

Объем капитальных вложений — это обобщающий показатель, в денежном выражении характеризующий размер затрат на воспроизводстве основных фондов в результате капитального строительства и приобретения оборудования, не входящего в сметы и проекты строек. Будучи стоимостным показателем, он формируется как сумма финансовых затрат, направляемых на создание и приобретение основных фондов, и таким образом характеризует результат осуществления капитальных вложений. Экономический смысл этого показателя позволяет с успехом применять его не только в изучении воспроизводства основных фондов, но и экономического потенциала страны, направлений, темпов и масштабов развития и размещения материально-технической базы всех отраслей народного хозяйства.

В планах капитального строительства устанавливаются лимиты капитальных вложений и строительно-монтажных работ по народному хозяйству в целом, регионам, отраслям, министерствам, ведомствам и т. д. вплоть до отдельных застройщиков. Задача статистики заключается в установлении фактических размеров капитальных вложений, в осуществлении контроля за выполнением текущих и перспективных планов капитальных вложений на разных организационных уровнях. Для решения этой важной задачи, прежде всего, необходимо определить фактически выполненный объем капитальных вложений.

Непосредственными распорядителями капитальных вложений являются застройщики. В отделах технического надзора и бухгалтериях застройщиков (городских акиматах) сосредоточивается учет капитальных вложений. Поэтому застройщики являются первичными отчетными единицами в статистике капитального строительства, которые представляют данные о выполненных объемах капитальных вложений по формам установленной отчетности. С застройщиков начинается статистическое наблюдение за освоением капитальных вложений и контроль за выполнением планов капитального строительства.

В практике планирования и статистики лимиты и объемы фактически выполненных капитальных вложений выражаются сметной стоимостью, которая устанавливается при проектировании объектов и комплексов основных фондов. На каждую стройку вместе с проектом составляется смета, которая содержит сведения о денежных затратах на создание каждого объекта в отдельности и всей стройки в целом, т. е. о сметной стоимости объектов и стройки. При этом денежные затраты определяются по видам капитальных вложений в соответствии со спецификой строящихся или приобретаемых основных фондов.

Распределение капитальных вложений по отраслям их классификации обычно выполняется в процессе сводки статистических данных. При этом первичной группировке подвергаются не капитальные затраты и не застройщики, а совокупность строек или строительных объектов.

В отчете же застройщика уже содержатся сгруппированные (сведенные) данные о капитальных вложениях, но производственным и непроизводственным объектам (стройкам).

В случаях, когда стройка состоит из ряда объектов, различающихся экономическим назначением или отраслевой принадлежностью, их относят к той или иной отрасли или группе по преимущественному назначению стройки в целом.

Из изложенного следует, что стройка является укрупненной единицей совокупности, которая при группировке будет приводить к неточному распределению капитальных вложений по отраслевому назначению. По этой причине в данной группировке капитальных вложений целесообразно принять за единицу совокупности отдельный строительный объект. Однако в отчетности соответствующих данных нет, их можно получить из учета, осуществляемого застройщиками. Чтобы выполнить эту группировку, необходимо сформулировать четкие статистические понятия стройки и строительного объекта.

Инвестиции, осуществляемые в форме капитальных вложений

... работы является анализ существующего положения инвестиций, осуществляемых в форме капитальных вложений. Объект исследования - инвестиции, осуществляемые в форме капитальных вложений в РФ. 1. Теоретические аспекты инвестиций, осуществляемых в форме капитальных вложений 1.1 Формы вложений капитала, основные различия между различными видами инвестиций В различных источниках выделяют множество ...

Под стройкой в плановой и статистической практике понимается совокупность строительных объектов, возведение, расширение и реконструкция которых осуществляются по единому проекту и смете. К стройкам, например, относят строительство электростанции, завода, шахты, санатория и т. д. Строительным объектом считается отдельно стоящее здание пли сооружение со всеми относящимися к нему оборудованием, пристройками, коммуникациями, на возведение которых составлены проект и смета.

Классификация капитальных вложений позволяет следить за соблюдением правильных пропорций в развитии народного хозяйства, за обеспечением опережающего развития ведущих отраслей производства и систематического повышения материального и культурного уровня трудящихся.

В решении задач статистики капитальных вложений, и прежде всего в оценке и анализе выполнения планов капитального строительства, при сводке статистических данных приобретает важное значение метод группировок. Применение группировок в изучении капитальных вложений позволяет раскрыть многообразие процесса воспроизводства основных фондов в современных условиях ведения хозяйства, охарактеризовать структуру капитальных вложений, пропорциональность развития народного хозяйства и размещения производительных сил в стране, выявить сложившиеся и намечающиеся направления этих процессов, а также решать другие задачи статистики.

Наиболее существенными с точки зрения народного хозяйства являются группировки капитальных вложений по их экономическому назначению, отраслям народного хозяйства, подотраслям и видам производства, направлениям воспроизводства, формам собственности, источникам финансирования, региональному размещению и другим экономическим признакам.

Научно обоснованный выбор и применение этих группировок предполагают выяснение сущности группировок и их признаков, характер статистической совокупности и методологические особенности группировок. Перечисленные группировки капитальных вложений предусматриваются программами разработки сводной статистической отчетности в республиканских и местных органах государственной статистики.

Единым соизмерителем разнокачественной строительной продукции может служить ее стоимость. Поэтому обобщающая характеристика результата строительного производства предполагает наличие учета продукции в денежном выражении.

Общее значение учета продукции в денежном выражении заключается в том, что на его основе осуществляется контроль за производством и мерой потребления. В строительстве он позволяет объединять в одном сводном показателе многосторонний результат производственной деятельности, что в свою очередь дает возможность для всех строительных организаций планировать объем строительно-монтажных работ в денежном выражении на любой период и контролировать его выполнение. Учет продукции в денежном выражении позволяет изучать динамику объема ее производства на любом уровне организации и управления строительством.

В строительстве продукция может лишь быть оценена по себестоимости или по сметным ценам. Но лишь с помощью цен, отражающих полные размеры затрат общественно необходимого труда, можно правильно выразить объем строительной продукции. В строительстве, однако, крайне сложно установить единые отпускные цены на ее продукцию, и в частности на готовые объекты, аналогично тому, как это делается в промышленности. Этому препятствует специфика строительной продукции и ее производства, выражающаяся в индивидуальном характере создаваемых объектов и, в сущности, в неповторимых условиях строительного производства. Именно поэтому стоимость продукции в строительстве определяется на основе сметы затрат, которая вместе с проектом составляется на каждый строительный объект или комплекс объектов (стройку) и называется сметной стоимостью.

Сметная стоимость проектно-изыскательских работ определяется в сметах на проектирование на основе специальных справочников укрупненных норм, содержащих прейскурантные цены на эти работы. Сметная стоимость прочих капитальных работ устанавливается по нормативам на основе проектных данных.

Объем капитальных вложений представляет собой интервальный показатель, характеризующий их величину за отчетный период. В фактически выполненный объем капитальных вложений включают сметную стоимость всех произведенных за отчетный период капитальных работ и приобретений, а также других капитальных затрат, произведенных за счет капитальных вложений. При этом с точки зрения учета считаются фактически выполненными те виды капитальных вложений, которые удовлетворяют установленным требованиям состояния и готовности соответствующих работ, приобретений и затрат, оформлены утвержденными документами внутрипостроечного учета независимо от готовности строящихся объектов.

Неоднородность технологического состава капитальных вложений предопределяет применение различных принципов учета капитальных вложений по видам.

Комплексом монтажных и специальных строительных работ считается часть объекта, создаваемая в результате выполнения субподрядной организацией совокупности специальных строительных и монтажных работ для генеральной подрядной организации. в порядке кооперированных связей по объекту в целом. Примерами комплексов работ могут служить внутренние санитарно-технические устройства, монтаж технологического и другого оборудования, отделочные работы на строительном объекте и т. п.

Завершенным следует считать комплекс монтажных и специальных строительных работ, по которому субподрядной организацией выполнена вся совокупность работ в объеме и составе, предусмотренными договором; приемка его подрядной организацией подтверждена актом. Следовательно, законченный комплекс работ для субподрядной (специализированной) организации является готовой продукцией, а для отрасли в целом — незавершенным строительным производством.

Для определения объема произведенной строительной продукции пока остается необходимым ее учет по законченным и незаконченным конструктивным элементам и укрупненным видам работ, представляющим собой самые мелкие части строительной продукции. Под конструктивным элементом (КЭ) в учете принято понимать части здания или сооружения, для создания которых необходимо выполнить комплекс операций указанных в «Строительных нормах и правилах РК».. К конструктивным элементам здания относят, например, фундамент, стены, междуэтажные перекрытия, внутренние перегородки и т. д. Под укрупненным видом работ (УВР) в учете строительной продукции понимается комплекс простых работ и операций, в результате которых конструктивный элемент приобретает новые качества или просто завершается часть работ по его созданию. Например, разработка котлована под фундамент, рытье траншей для укладки труб, работы по монтажу оборудования и др. Законченными считают такие конструктивные элементы и укрупненные виды работ или их части, по которым выполнены все предусмотренные технологией (сметной кормой) операции.

2. РАСЧЕТНАЯ ЧАСТЬ

Задача №1

Данный дискретный ряд показывает распределение определенного числа семей по числу членов семьи.

Определить среднее число членов семьи.

| Всего членов семьи | Число семей |

|

1 2 3 4 5 6 7 8 |

А Б В Г Д Е Ж З |

| всего | ? |

Решение :

| Всего членов семьиX |

Число семейf |

X*f |

|

1 2 3 4 5 6 7 8 |

9 14 28 29 34 34 4 2 |

9 28 84 116 170 204 28 16 |

| Всего | 154 | 655 |

Xср. = X*f\f

Среднее количество членов семей Xср = 655/154 = 4 человека.

Задача №2

| Заработная плата, у.е. | Число рабочих, чел |

|

До 60 60-80 80-100 100-120 120-140 140-160 свыше 160 |

22 74 93 89 74 17 11 |

| всего | 380 |

Данный интервальный вариационный ряд характеризует распределение рабочих по размеру заработной платы. Рассчитать среднюю заработную плату одного рабочего.

Решение :

|

Заработная плата, у.е. M |

Число рабочих, челf |

Средняя заработная плата Х | f*X |

|

До 60 60-80 80-100 100-120 120-140 140-160 свыше 160 |

22 74 93 89 74 17 11 |

50 70 90 110 130 150 170 |

1100 5180 8370 9790 9620 2550 1870 |

| всего | 380 | 38480 |

Xср = ∑X*f\∑f

Средняя заработная плата одного рабочего Xср = 38480\380 = 101,26 у.е

Задача № 3.

| Размер обуви | Число мужчин старше 16, % |

|

До 37 38 39 40 41 42 43 44 и более |

А Б В Г Д Е Ж З |

| всего | ? |

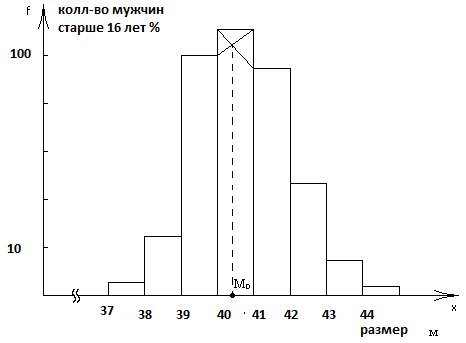

Дана группировка мужчин старше 16 лет по размеру обуви. Определить размер мужской обуви соответствующий Моде аналитическим и графическим путем..

Решение:

|

Размер обуви X |

Число мужчин старше 16, %f |

X*f |

|

До 37 38 39 40 41 42 43 44 и более |

4 3 16 20 22 26 1 8 |

148 114 624 800 902 1092 43 352 |

| Всего | 100 | 4025 |

Мода – это наиболее наиболее часто встречающееся варианта вариационного ряда.

Mo = X*f\f = 4025/100 = 40,25

Задача № 4

| Рост, см |

Число семейf |

Средний рост Х | X*f |

|

160-165 165-175 170-175 175-180 180-185 185-195 |

4 3 16 20 22 26 |

162,5 170 172,5 177,5 182,5 190 |

650 510 2760 3550 4015 4940 |

| всего | 91 | 16425 |

Дан интервальный вариационный ряд с неравными интервалами, характеризующий студентов по росту. Определить серединную величину роста..

X = ∑X*f\∑f

Средняя величина роста Xср = 16425/91 = 180,5см.

Задача № 5.

| Продукты | Выработано единиц, шт | Цена за единицу, тг | ||

| Базисный период | Отчетный период | Базисный период | Отчетный период | |

| А | 7896 | 7889 | 13 | 46 |

| В | 75 | 76 | 57 | 64 |

| С | 589 | 789 | 12 | 12 |

Предприятие вырабатывает три вида продукции. Рассчитать агрегатный индекс цены по 2 периодам.

Решение:

Индекс цен — это индекс качественного показателя. Индексируемой величиной будет цена товара, так как этот индекс характеризует изменение цен. Весом будет выступать количество произведенных товаров. Умножив цену товара на его количество, получаем величину, которую можно суммировать и которая представляет собой показатель, соизмеримый с другими подобными ему величинами. Индекс цен определяется по следующей формуле:

![]()

где в числителе дроби — фактическая стоимость продукции текущего периода, а в знаменателе — условная стоимость тех же товаров в ценах базисного периода. Индекс показывает, во сколько раз возросла (уменьшилась) стоимость продукции из-за снижения цен, или сколько процентов составляет рост (снижение) стоимости продукции в результате изменения цен.

По продукции А Ip= 46*7889/13*7889 = 3,5

По продукции В Ip = 64*76/57*76 = 1,1

По продукции С Ip = 12*789/12*789 = 1.

В результате приведенных расчетов видно, что по продукции А стоимость продукции возросла из-за увеличения цены в 3,5 раза, по продукции В на 10%, по продукции С осталась неизменной.

Задача № 6

По условию задачи № 5, рассчитать агрегатный индекс физического объема по 2 периодам.

Решение:

Индекс физического объема продукции — это индекс количественного показателя. В этом индексе индексируемой величиной будет количество продукции в натуральном выражении, а весом — цена. Только умножив несоизмеримые между собой количества разнородной продукции на из цены, можно перейти к стоимостям продукции, которые будут уже величинами соизмеримыми. Так как индекс физического объема — индекс количественного показателя, то весами будут цены базисного периода. Тогда формула индекса примет следующий вид:

![]()

где в числителе дроби — условная стоимость произведенных в текущем периоде товаров в ценах базисного периода, а в знаменателе — фактическая стоимость товаров, произведенных в базисном периоде.

Индекс физического объема продукции показывает, во сколько раз возросла(уменьшилась) стоимость продукции из-за роста (снижения) объема ее производства, или сколько процентов составляет рост (снижение) стоимости продукции в результате изменения физического объема ее производства.

По продукции А Iq = 7889*13/7896*13 = 0,99

По продукции В Iq = 76*57/75*57 = 1,01

По продукции С Iq = 789*15/589*15 = 1,34

По приведенным расчетам видно, что в результате изменения объема по продукции А произошло снижение стоимости на 1%, по продукции В увеличение на 1%, по продукции С стоимость увеличилась на 34%.

Задача № 7

В 1 районе – 6 предприятий . Число рабочих в каждом из них: 8, 12, 12, 57, 76, 13. Во 2 районе – 10 предприятий. Число рабочих в них: 12, 8, 12, 46,75,57,76,13,12,8. Найти среднее линейное отклонение, среднее квадратическое отклонение, дисперсию, размах вариации и показатели осцилляции для каждого района.

Решение:

Размах вариации R это абсолютный показатель, который определяется как разность между самым большим и самым малым значениями признака у единиц данной совокупности:

![]()

Для первого района R = 76 – 8 = 68

Для второго района R = 76 – 8 = 68

Среднее линейное отклонение d, которое вычисляют для того, чтобы учесть различия всех единиц исследуемой совокупности. Эта величина определяется как средняя арифметическая из абсолютных значений отклонений от средней. Так как сумма отклонений значений признака от средней величины равна нулю, то все отклонения берутся по модулю.

![]()

по значениям признака исчисляется средняя арифметическая:

![]()

Для первого района:

![]() = 30

= 30

d = (22+18+18+27+46+17)/6 = 148

Дисперсия:

= (484+324+324+729+2116+289)/6 = 711

= (484+324+324+729+2116+289)/6 = 711

Среднее квадратическое отклонение: ![]() .

.

![]() =26,664

=26,664

Коэффициент вариации: ![]() =26,664/30*100%=0,88%

=26,664/30*100%=0,88%

Коэффициент осцилляции рассчитывается как отношение размаха вариации к средней величине признака:

Vr = R/Xср *100% = 68/30 = 2,26

Для второго района размах вариации R = 76 – 8 = 68

![]() = 32

= 32

d = (20+24+20+14+43+25+44+19+20+24)/10 = 25,3

Дисперсия:

= (400+576+400+196+1849+625+1936+361+400+576)/10 = 732

= (400+576+400+196+1849+625+1936+361+400+576)/10 = 732

Среднее квадратическое отклонение: ![]() .

.

=![]() = 27,05

= 27,05

Коэффициент вариации: ![]() = 27,05/32*100% = 0,85

= 27,05/32*100% = 0,85

Коэффициент осцилляции рассчитывается как отношение размаха вариации к средней величине признака:

Vr = R/Xср *100% = 68/32*100% = 2,13

Задача № 8

| Затраты времени (ч) на 1 деталь |

0,1 |

1,0 |

0,3 |

0,9 |

0,1 |

Итого |

| Число рабочих | 12 | 8 | 57 | 13 | 12 | 102 |

Предположим, что работа выполнялась в течение часа. Требуется определить среднее время, затрачиваемое одним рабочим на изготовление одной детали.

Среднее время на изготовление одной детали = (12*0,1+8*1+57*0,3+13*0,9+12*0,1)/102 = 0,38часа

Задача № 9

| Х | F |

| До100 | 22 |

| 100-200 | 74 |

| 200-300 | 93 |

| 300-400 | 89 |

| 400-500 | 74 |

| Свыше 500 | 17 |

| Итого | 11 |

Найти третий квартиль, второй дециль.

Решение :

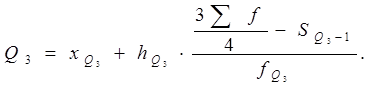

Третий квартиль (верхний) отсекает ј часть единиц с максимальными значениями. Для расчета Q 3 используется формула:

где xQ3- начало интервала, содержащего 3-й квартиль;

- hQ3 – величина интервала, содержащего 3-й квартиль;

- SQ3 – накопленная частота предшествующего интервала;

fQ3- частота интервала, содержащего Q3

| Х | F | Х | Х*F |

| До100 | 22 | 50 | 1100 |

| 100-200 | 74 | 150 | 11100 |

| 200-300 | 93 | 250 | 23250 |

| 300-400 | 89 | 350 | 31150 |

| 400-500 | 74 | 450 | 33300 |

| Свыше 500 | 17 | 550 | 9350 |

| Итого | 11 | 109250 |

Q= 300+50*(3*100/4)-151/74 = 352

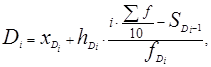

Децили это варианты, которые делят ранжированную совокупность на 10 равных частей. Общая формула для расчета децилей:

|

Где x Di — начало интервала,содержащего i-й дециль;

- hDi – величина интервала, содержащего i-й дециль;

- fDi – частота интервала, содержащего Di;

SDi-1- накопленная частота предшествующего интервала .

D i

D i

Задача №10.

| Продукты | Выработано единиц, шт | Цена за единицу, тг | ||

| Базисный период | Отчетный период | Базисный период | Отчетный период | |

| А | А1 | А2 | А3 | А4 |

| В | В1 | В2 | В3 | В4 |

| С | С1 | С2 | С3 | С4 |

По условию задачи № 5.Рассчитать индивидуальные индексы цены и объема продукции.

Решение:

| Продукты | Выработано единиц, шт | Цена за единицу, тг | ||

| Базисный период | Отчетный период | Базисный период | Отчетный период | |

| А | 7896 | 7889 | 13 | 46 |

| В | 75 | 76 | 57 | 64 |

| С | 589 | 789 | 12 | 12 |

Индивидуальный индекс цены рассчитывается по следующей формуле:

Ip = P1/P0

По продукции А Ip= 46/13=3,5

По продукции В Ip = 64/57 = 1,12

По продукции С Ip = 12/12 = 1.

I p показывает, во сколько раз изменилась общая сумма выручки под влиянием изменения цены товара.

По приведенным расчетам видно, что выручка по продукции А в результате увеличения цены увеличилась в 3,5 раза, по продукции В на 12%, по продукции С осталась прежней.

Индивидуальный индекс объема рассчитывается по формуле:

Iq = Q1/Q0

По продукции А Iq = 7889/7896 = 0,99

По продукции В Iq = 76/75 = 1,01

По продукции С Iq = 789/589 = 1,34

Iq показывает, во сколько раз увеличилась (или уменьшилась) общая сумма выручки под влиянием изменения объема продажи в натуральных единицах.

В данном примере в результате изменения объема выручка по продукции А уменьшилась на 1%, по продукции В увеличилась на 1%, по продукции С увеличилась на 34%.

Заключение

В первой части курсовой работы рассмотрена статистика строительной продукции.Строительство имеет ряд особенностей, отличающих его от других отраслей экономики. К ним относятся территориальная закрепленность продукции, ее уникальный характер, длительность производственного цикла, которая обусловливает необходимость учета выпуска по мере реализации, а не завершения инвестиционных проектов по строительству, расширению, реконструкции и техническому перевооружению объектов В учете и статистике под продукцией строительства понимается прямой наглядный результат основной производительной деятельности строительных организаций, включающей работы по подготовке строительного участка, строительство завершенных зданий и сооружений, монтаж оборудования, завершение строительства, оформление проектной документации и подготовку технико-экономических обоснований по строительной продукции

Материалы, приобретенные строительной организацией, но не использованные в строительстве или реализованные на сторону, не являются продукцией строительства. Строительная продукция учитывается в натуральном и стоимостном выражении на всех стадиях ее готовности. Учет строительной продукции в натуральном выражении позволяет определять размеры производства важнейших видов строительных работ в регионе и стране в целом, сравнивать их с аналогичными показателями других регионов и стран. Он является основой для учета продукции в денежном выражении. Валовая продукция строительства определяется поэлементным способом. Чистая продукция строительства может быть определена двумя способами:

- путем исключения из величины валовой продукции стоимости сырья и материалов (объема материальных издержек строительного производства)

- путем умножения величины валовой продукции на долю вновь созданной стоимости.

Во второй части курсовой работы были рассчитаны статистические показатели и индексы.

1. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

[Электронный ресурс]//URL: https://drprom.ru/referat/statistika-produktsii-stroitelstva/

1. Дьячков М. Ф., Статистика капитального строительства, 2 изд., М., 1970г.

2. Гольдберг А. М., Статистическое изучение деятельности подрядных организаций, М., 1971

3. Яковлева Н. И., Устинов А. Н., Лингарт Д. А., Статистика строительства, М., 1974.

4. Левин А.Е. «Статистика » , Москва: «Финансы и статистика»,1998г.

5. Ефимова Р.М. Рябцев В.М. » Общая теория статистики» ,Москва:

6. «Финансы и статистика», 1991г.

7. Ланче О. БанасильскийА. «Теория статистики», Москва: «Статистика» 1997г.

8. Козлов Т.Н. Издание 2-е переработанное и дополненное , Москва: «Финансы и статистика» ,1986г.

9. Боярский А.Я. «Общая теория статистики», Москва: «Московский ниверситет», 1977г.

10. «Общая теория статистики» Под редакцией Гольдберга, Москва: «Финансы и статистика», 1985г.

11. Гласс Д.Ж., Стенли Д.Ж. «Статистические методы»

12. Сборник задач по общей теории статистики / под ред. Пасхавера И.С.

13. Эрлих Я.М., Козлов В.С. и др. Сборник задач по общей теории статистики.

14. Суслов П.П. Общая теория статистики.

15. Сборник задач по общей теории статистики, Издание 2 переработанное и дополненное, Москва: «Финансы и статистика», 1986г.

16. Закон о государственной статистике в РК – Алматы. Казнацстатагенство, 1997

17. Статистические ежегодники Казахстана. Алматы.

18. Статистические ежегодники ВКО. – Усть-Каменогорск.

19. Усть-Каменогорск в цифрах: Городское статуправление.(ежегодно)

20. Экономика и финансы производственных объединений (предприятий): Учебник / под. ред. В.А. Раевского – М.: Финансы и статистика, 1987. -256с.

21. Балабанов Н.Т. Основы финансового менеджмента: Как управлять капиталом? – М.: Финансы и статистика, 1995.

22. Авров А.П., Нурлыбаева А.А. Финансово-банковская статистика: Учебное пособие. – Алматы: Экономика, 1997

23. Численность населения РК по областям, городам, рабочим поселкам и регионам на 1 января 2007 года (Агентство по статистике. – Алматы.: Казинформсервис, 2007.- 30с).

24. Статистика финансов / под. ред. М. Г. Назарова. – М.: Финансы и статистика, 1986.

25. Разговоров А.В., Кузовкова Т.А. Статистика связи, – М.: Радио и связь, 1991.

26. Природные ресурсы и охрана окружающей среды в РК.- Алматы: Казинформцентр, 2006.