Документы закрепляют производственные отношения, как внутри предприятия, так и с другими организациями и нередко служат письменным доказательством при возникновении имущественных, трудовых и иных споров.

Актуальность выбранной темы обуславливается недостаточной проработкой проблемы документационного обеспечения управления в организации. Решение проблемы управления документацией в современных условиях позволит целенаправленно формировать информационные ресурсы организаций, обеспечивать их эффективное функционирование, а также открыть доступ потребителям к информационным ресурсам с наименьшими затратами времени, труда и средств.

В условиях стремительного прогресса, рыночных отношений и конкурентной экономики своевременное и правильное решение стратегических и тактических задач определяет жизнеспособность фирмы, организации.

Информация, содержащаяся в документах, необходима для стабильной деятельности любой организации. На ее основе принимаются соответствующие решения. Документы во многих случаях являются главным аргументом в спорных ситуациях, подтверждая тем самым первичное определение «документ» как «способ доказательства». Сколько происходит заседаний арбитражного суда, сколько убытков несут предприятия из-за случайно или умышленно неправильно составленных или утерянных документов!

Беспорядок в хранении документов может обернуться риском потери ценной информации, что может негативно отразиться на деятельности организации. Руководители предприятий несут персональную ответственность за правильное оформление, состав и сохранность документов.

Важной частью документационного обеспечения управления (ДОУ) является учет и обеспечение сохранности документов на стадии оперативного хранения в структурных подразделениях до передачи дел в архив.

Вообще, полный цикл взаимодействия человека с документальной средой включает следующие стадии:

- документирование, понимаемое в настоящее время как особый способ удостоверения;

- фиксация информации на различных носителях;

- оперативное исполнение документов в текущей деятельности граждан и организаций;

- хранение документов и сведений о них с целью последующего, возможно, неоднократного использования.

При работе с документами необходимо руководствоваться нормативными актами Российской Федерации, которые предусматривают составление документов по определенным правилам, ведение номенклатуры (списка) дел, создание архива организации для обеспечения сохранности наиболее ценных документов.

Организация деятельности государственных и муниципальных архивов

... система организации архивного дела В соответствии с официальной терминологией, под архивным делом в Российской Федерации понимается деятельность государственных органов, органов местного самоуправления, организаций и граждан в сфере организации хранения, комплектования, учета и использования документов Архивного ...

Значение и ценность образующихся в деятельности организаций документов различны. Некоторые документы необходимы только для оперативной работы с ними в течение ограниченного времени, другие, отражая научно-технические достижения, государственное устройство и общественную жизнь страны, имеют историческое значение и как памятники истории и культуры должны быть сохранены максимально долго, в идеале – постоянно.

Таким образом, цель данной дипломной работы — проанализировать особенности организации хранения документов в делопроизводстве Межрайонной инспекции Федеральной налоговой службы по крупнейшим налогоплательщикам Алтайского края. Цель работы предопределяет следующие задачи:

1. изучить литературу по данной теме;

[Электронный ресурс]//URL: https://drprom.ru/diplomnaya/po-dolgovremennoe-hranenie-dokumentov/

2. четко определить понятие оперативного хранения документов;

3. описать современные средства оперативного хранения;

4. выяснить каким образом обеспечивается сохранность документов в структурных подразделениях;

5. рассмотреть порядок выдачи документов во временное пользование при хранении в структурных подразделениях;

6. изучить основные требования к хранению документов в организации;

7. провести анализ организации хранения документов в конкретной организации.

Объектом дипломной работы является Межрайонная инспекция Федеральной налоговой службы по крупнейшим налогоплательщикам Алтайского края.

Предметом соответственно организация хранения его документов в делопроизводстве.

Для написания дипломной работы использовались эмпирические методы научного исследования: наблюдение, беседа и общелогические методы: анализ, обобщение.

Можно выделить несколько групп источников, используемых в написании дипломной работы.

Это законодательная база, например, Федеральный закон от 22.10.2004 № 125-ФЗ «Об архивном деле в Российской Федерации» — Закон № 125-ФЗ;

нормативно-методическая база:

- ГОСТ Р. 6.30-2003 «Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов»

- ГОСТ Р.

51141-98 «Делопроизводство и архивное дело. Термины и определения».

В основе данной темы лежит ряд нормативных актов, регламентирующих деятельность организаций, хранящих документы в делопроизводстве. Основным документом в данной области являются и «Основные правила работы ведомственных архивов».

Организационно-правовая документация организации — Положение о Межрайонной инспекции Федеральной налоговой службы по крупнейшим налогоплательщикам Алтайского края.

Вопросы, касающиеся организации хранения документов в делопроизводстве, довольно хорошо освещены в учебной литературе по ДОУ, например, у таких авторов как Кирсанова М.В., Аксенов Ю.М. «Курс делопроизводства: Документальное обеспечение управления», Кузнецова Т.В. «Делопроизводство», Рогозина К.В. «Документационное обеспечение управления», Замыцкова О.И. «Делопроизводство для колледжей».В данных источниках проанализированы современные методы и тенденции в области организации хранения документов в делопроизводстве.

Образующаяся в рабочей организации документация отражает различные стороны деятельности трудящихся в сфере материального производства науки, культуры, общественной жизни, а также функционирования органов государственного и хозяйственного управления. Информация, содержащаяся в данных материалах, выступает в качестве документальной памяти и представляет собой историческую ценность, документы организаций.

Работа «Делопроизводство» «Унифицированные системы документов ...

... унифицированные системы управленческой документации, включающие в себя комплексы документов, сгруппированные по задачам. Унифицированная система организационно-распорядительной документации: документация по созданию организации, ... использования документов, относящихся к различным системам документации. Соотношение документов из различных систем в делопроизводстве разных учреждений и организаций ...

1.1 Понятие оперативного хранения документов

Документы нуждаются в оперативном или долговременном хранении информации. Средства для долговременного хранения документов имеют определенное сходство со средствами архивного хранения документов (если речь идет о техническом оснащении архива организации как самостоятельного структурного подразделения).

Оперативное хранение документов проводится в службах документационного обеспечения управления (ДОУ), других структурных подразделениях организации до сдачи их в ведомственный архив. Хранение документов службой ДОУ подразделяется на хранение документов в процессе их исполнения и хранение исполненных документов. Движение документов, т.е. документооборот организации, заканчивается после этапа исполнения документов. Однако информация, содержащаяся в исполнительных документах, необходима в дальнейшей работе организации. Систематизация документов и, следовательно, содержащейся в них информации – одна из важнейших задач в документационном обеспечении управления, в деятельности службы ДОУ.

Документы во время их исполнения должны храниться у исполнителя в специальных папках с надписями «Срочно», «На исполнение», «На подпись», «На отправку» и т.п. На папках указываются также фамилия, инициалы, телефон исполнителя. Папки хранятся в течение дня на столе исполнителя, а после окончания работы убираются в ящик стола или шкаф.

Папки с неисполненными документами хранятся таким образом, чтобы в случае болезни или командировки исполнителя их можно было сразу же передать на исполнение другому сотруднику. [14, стр.190]

Хранение исполненных документов осуществляется в специальных различных папках. Папки типа «скоросшиватель» используются для документов кратковременных сроков хранения, т.к. в скоросшивателях документы располагаются в обратной хронологической последовательности: документ с более поздней датой указывается первым (сверху), а с более ранней – в конце (снизу).

Для документов длительных и постоянных сроков хранения целесообразно использовать папки с мягкой системой крепления (на шнурках).

Документы пробиваются дыроколом, через отверстия пропускаются шнурки, которые завязываются снизу подшитых документов. Это немножко усложняет работу, но дает возможность группировать документы в дело в прямой хронологической последовательности. Документы, хранящиеся в подобных папках, могут приниматься в ведомственный архив в том виде, в каком они сформировались в делопроизводстве. Документы до передачи их в архив организации должны храниться так, чтобы их легко можно было найти, чтобы можно было предотвратить несанкционированный доступ к ним, обеспечить их сохранность и определенные условия хранения (защита от света, пыли и т. д.).

Обеспечение установленного порядка хранения документов в текущем делопроизводстве – гарантия правильного и полного формирования архивного фонда организации.

Подготовка документов к архивному хранению (2)

... организации учета и хранения бумажных документов -- дело, небумажных -- единица хранения, документов на компьютерных носителях данных является файл данных. Работа по формированию дел состоит из следующих операций: распределение исполненных документов по делам; расположения документов внутри дела; оформление обложки дела. В организациях формирование дел ...

Для средств оперативного хранения документов характерны такие особенности, как обеспечение максимального удобства пользования ими, оптимальных режимов хранения размещенных в них документов относительно небольшого габарита и массы.[5, стр. 35]

Большая часть дел, остающихся в деятельности ДОУ, т. е. в оперативной деятельности выполнена на бумажной основе. В основном они хранятся на рабочем месте работников управленческого труда или в непосредственной близости от них. Эти дела удобно хранить в шкафах, на стеллажах, механических картотеках элеваторного типа, лотках. Запрещается хранить законченные дела в столах сотрудников. Организация хранения дел должна обеспечивать их сохранность и удобство использования.

Применяются также коробки для хранения документов из ударопрочных пластмасс, которые предохраняют их от пыли. Для удобства хранения документов на рабочих местах предусматривается реконструкция тумб письменных столов, ящики в которых меняются штангами для обеспечения возможности вертикального хранения папок с документами.

Наиболее эффективны для делопроизводственных операций механизированные (автоматизированные) картотеки. Они представляют собой хранилища карточек (документов) с механической (автоматической) подачей документов к рабочей зоне или на стол оператора по его запросу. Целесообразность применения таких картотек определяется объемами хранящихся документов и частотой обращения к ним.[7, стр. 156-158]

1.2 Понятие, форма и составление номенклатуры дел

Совершенствование работы аппарата управления, оперативность и качество решения вопросов, содержащихся в документах, в значительной мере зависят от организации хранения документов, т.е. от методов их классификации. Научно обоснованная классификация документов имеет большое значение не только для оперативной работы в организациях, но и для последующего хранения и использования документов в ведомственных, государственных архивах. Единый подход к классификации документов в организации обеспечивает номенклатура дел. [14, стр. 196].

Составляются и используются три вида номенклатуры дел: типовая, примерная и номенклатура дел организации, называемая конкретной, индивидуальной.

Номенклатура дел должна составляться для обеспечения правильного формирования и учета дела на предприятии.

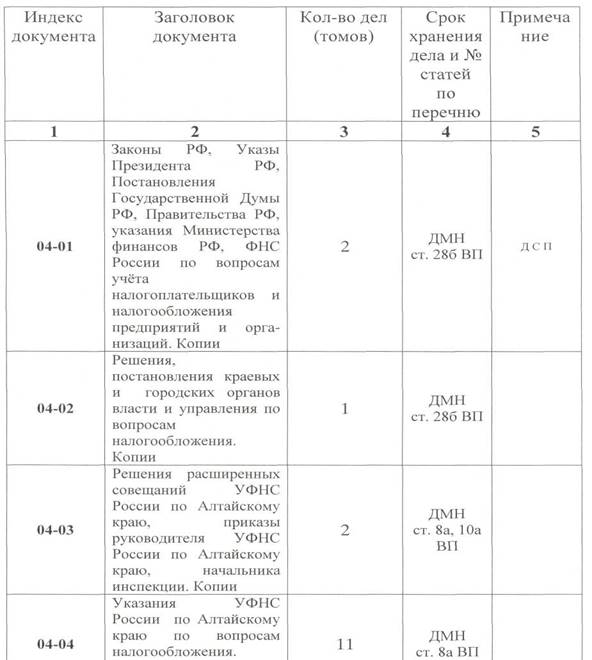

В учебной литературе встречается множество определений номенклатуры дел, из которых следует что: номенклатура дел(приложение А) – это систематизированный перечень заголовков дел, заводимых в делопроизводстве организации, с указанием сроков их хранения, оформленный в установленном порядке. [15, стр. 10]

Одним из первых этапов составления номенклатуры дел является изучение документов организации. В номенклатуру дел включаются все документы, образующиеся в деятельности предприятия. При этом изучаются положения (устав) организации и ее структурных подразделений, плановые и отчетные документы, должностные инструкции сотрудников, различные классификаторы документов, используемые в работе, типовой ведомственный перечень документов с указанием сроков хранения номенклатуры дел за прошедшие годы, описи дел постоянного и долговременного хранения, документы, характеризующие основную деятельность организации.

Кроме того, в номенклатуру включаются дела временно действующих органов, документы которых служат правовым основанием для подтверждения полномочий организации или прекращения ее деятельности. В номенклатуре должны быть учтены все справочные картотеки и журналы к документам.

Архивное хранение документов в электронной форме

... Организация работы с документами, Документооборотом прием и первичная обработка документов; их предварительное рассмотрение и распределение; регистрация документов; контроль исполнения документов; информационно-справочная работа; исполнение документов; их отправка; систематизация (формирование дел) и текущее хранение документов. Раскроем ...

В процессе работы организации в течении года могут возникать новые документируемые участки и соответственно – новые дела, которые также включаются в номенклатуру дел.

В номенклатуру дел не включаются различные печатные издания, поступающие в организацию. [14, стр.199]

При составлении номенклатуры дел предприятиям необходимо руководствоваться Основными правилами работы ведомственных архивов, ГСДОУ, Типовой инструкцией по делопроизводству в министерствах и ведомствах Российской Федерации, Основами законодательства Российской Федерации об Архивном фонде и архивах, а также учитывать требования к номенклатуре дел содержащиеся в перечнях документов с указанием сроков хранения. Номенклатура дел организации на следующий делопроизводственный год составляется в третьем- четвертом кварталах текущего года. Составленные в структурных подразделениях проекты номенклатуры дел визируются их руководителями.

Номенклатура дел составляется по установленной форме и включает реквизиты:

- Наименование предприятия

- Наименование вида документа

- Дата

- Индекс

- Место составления

- Гриф утверждения

- Заголовок к тексту

- Текст

- Подпись

- Гриф согласования (одобрения)

Содержательная часть номенклатуры дел представляет собой таблицу из пяти граф (Приложение А):

1. Индексы дел

2. Заголовки дел

3. Количество (томов, частей)

4. Срок хранения (тома, части) и номер статьи по перечню

5. Примечание

В графе 1 таблицы номенклатуры дел указывается делопроизводственный индекс дела, который должен включать: наименования структурных подразделений (отделов), их индексы (номера) включаются в номенклатуру и, дополненные порядковым номером дела в пределах подразделения, составляют индекс дела.

При сложной иерархической структуре делопроизводственный индекс может состоять из индекса управления, индекса отдела внутри управления и порядкового номера дела. Например, управление делами имеет индекс 01, его структурные подразделения будут иметь индексы: канцелярия — 01.1, отдел правительственной переписки — 01.2, бюро жалоб — 01.3 и так далее. А индексы дел внутри подразделений — 01.1-1, 01.2-1, 01.2-2 и так далее.

В графе 2 располагаются в определенной последовательности заголовки дел. Заголовки дел группируются по разделам (подразделам) номенклатуры дел. Названиями разделов номенклатуры дел являются наименования структурных подразделений или направлений деятельности предприятия.

Порядок расположения заголовков внутри разделов определяется важностью документов, входящих в дело. Вначале располагаются заголовки дел, содержащих организационно-распорядительную документацию, далее – содержащих плановые и отчетные документы, затем остальные заголовки в порядке убыванием сроков хранения документов.[9, стр.90]

При составлении заголовков дел следует учитывать, что:

- ·Заголовок должен полностью соответствовать смысловому содержанию документов, группируемых в данном деле;

- ·Заголовок должен быть кратким, четко сформулированным;

- ·Заголовки типа «общая переписка», «разные документы», «справочные материалы» и т.

п. не допускается.

Организация текущего хранения и использование документов

... необходимо дать характеристику организации текущего хранения документов. необходимо рассмотреть номенклатуру дел в текущем хранении документов. исследовать сроки и требования к хранению документов. дать анализ технологии использования и организации работы с документами. осветить основные проблемы текущего хранения документов и обозначить ...

Заголовки дел в процессе их формирования могут уточняться.

Состав заголовка дела образует следующие элементы:

- Название вида (переписка, журнал и т.п.) или разновидности документов (приказы, указания, протоколы, решения и т. д.);

- ·Названия предприятия или его структурного подразделения;

- ·Адресат или корреспондент документа;

- ·Краткое содержание дела;

- ·Название территории, с которой связано содержание документа в дело;

- ·Даты (период), к которым относятся документы дела;

- ·Указание на копийность документов в дело.

Название вида заводимого дела или разновидности документов указывается в начале заголовка, слово «копии» – в конце заголовка. Например: «Приказы директора организации по основной деятельности за 1999 год. Копии».

В заголовках дел, предназначенных для группировки документов одной разновидности, эта разновидность указывается во множественном числе. Например: «Протоколы заседаний аттестационной комиссии за 1999 год».

В заголовках дел, содержащих переписку, указывается, с кем и по какому вопросу (вопросам) она ведется. Например: «Переписка с Бизнес банком по вопросам бухгалтерского учета, отчетности и финансовой деятельности».[8, стр.192]

В заголовках дел, содержащих переписку с однородными корреспондентами, последние не перечисляются, а указывается их общее видовое название. Например: «Переписка с заказчиками об отказе от оплаты счетов предприятия».

В заголовках дел, содержащих плановую или отчетную документацию, указывается период времени (месяц, квартал, год), на (за) который составлены документы, вид документа (план, отчет) и автор. Например: «Годовой план предприятия «Контакт» по капитальным вложениям на 1999 год».

В наименованиях дел, содержащих организационно-распорядительные документы, указывается вид документа и автор, например: «Приказы директора предприятия по личному составу за 1999 год».

В заголовках дел, содержащих документы разного вида по одному вопросу, не связанные с последовательностью делопроизводственных операций в качестве вида дела употребляется термин «документы», в конце заголовка в скобках указывается основные разновидности документов, которые должны быть сгруппированы в деле. Например: «Документы о приеме, сдаче и списании имущества и материалов (акты, описи, ведомости)».

Дела по вопросам, не разрешенным в течении одного года, являются «переходящими» и вносятся в номенклатуру дел следующего года с тем же индексом.

В номенклатуру дел предприятия также включаются справочные картотеки, журналы учета документов.

Графа 3 «Количество томов» заполняется по окончании календарного года, когда становится очевидным, сколько томов в дела сформировалось.

В графе 4 «Сроки хранения и номер статьи по перечню» указываются в соответствии с перечнями документов с указанием сроков хранения со ссылкой на конкретную статью использованного перечня. Если используют несколько перечней, то в графе «Примечание» необходимо указать название используемого перечня. Если в номенклатуру дел включают заголовки дел, которых нет в действующих перечнях, то сроки их хранения согласовывают с экспертно-проверочной комиссией соответствующего государственного архива, в который организация передает дела на хранение. Основным перечнем в стране принято считать «Перечень типовых документов, образующихся в деятельности государственных комитетов, министерств и ведомств и других учреждений, организаций, предприятий с указанием сроков хранения». На данный перечень не охватывает весь состав документов (так как это практически невозможно), образующихся в нашей стране, потому в ряде отраслей созданы отраслевые (ведомственные) перечни. Такие перечни охватывают все участки деятельности системы органов, входящих в данную отрасль, в них легче найти соответствующий заголовок дела. Кроме срока хранения в данной графе номенклатуры дел должна быть проставлена ссылка на порядковый номер статьи, например: 75 лет, ст. 508.

Курсовая. 2 глава. Ii. Порядок хранения денег и денежных документов ...

DO II. Порядок хранения денег и денежных документов в кассе организации на примере ООО Сеть Социальных Аптек 2.1. Организационно-экономическая характеристика организации Начнем анализировать организацию с её общей характеристики. Организация, на основе которой пишется данная курсовая работа, входит в сеть ...

Графа 5 «Примечание» заполняется в течение срока действия номенклатуры службой ДОУ, в ней проставляются:

- отметки о заведении дел — «заведено»;

- о переходящих делах — «переходящее с 2004г.» или «переходящее на 2006 г.»;

- о местонахождении подлинников документов — «подлинники в деле 01-02» и т.п.

Эта графа номенклатуры дел заполняется не всегда, а только тогда, когда приведенное примечание уточняет, дополняет или разъясняет заголовок дела или какие-либо условия формирования или хранения данного дела. Так, в примечаниях необходимо сделать отметку о том, что данное дело является «переходящим», т. е. что оно не сдается в архив в установленные сроки, а необходимо для использования в делопроизводстве еще несколько лет. В нормативных документах не содержится особых требований к заголовкам дел электронных документов, поэтому следует придерживаться общих требований. Но в графе «Примечание» необходимо указать вид носителя и место их хранения.[8, стр.183-185]

Номенклатура дел структурного подразделения должна быть подписана руководителем структурного подразделения, одобрена экспертной комиссией этого подразделения и согласована с заведующим архивом организации. После оформления номенклатура дел структурного подразделения передается в службу ДОУ для составления и оформления номенклатуры дел организации.

Номенклатура дел в организации оформляется на общем бланке организации по такой же табличной форме. Разделами номенклатуры дел являются наименования структурных подразделений. Однако номенклатура дел организации не должна представлять собой механическое соединение номенклатур дел структурных подразделений. При ее составлении уточняются вопросы дублетности документов, т. е. выявляются виды документов, создаваемых в организации в нескольких экземплярах, определяются места хранения подлинника и копий и соответственно проставляется срок хранения. Уточняются примечания, внесенные в номенклатуру дел структурными подразделениями, редактируются заголовки, содержащие однотипные группы документов. Проект номенклатуры дел визируется заведующим ведомственным архивом или лицом, ответственным за архив, рассматривается экспертной комиссией организации, подписывается руководителем службы ДОУ и утверждается руководителем организации. В том случае если организация передает документы на государственное хранение, номенклатура дел согласовывается с экспертно-проверочной комиссией архивного учреждения и только после этого она утверждается руководителем организации. [9, стр. 78-84]

Формирование дел как технологическая операция делопроизводства

... поиску необходимых документов в постоянно растущем документом массиве предприятия, обеспечивает их сохранность, устанавливает порядок в организации делопроизводства, что подтверждает актуальность выбранной темы курсовой работы. Целью исследования данной работы является изучение технологии формирования дел в делопроизводстве. В связи ...

Утвержденная номенклатура дел организации вводится в действие с первого января, следующего календарного года и действует в течение пяти лет. Она подлежит внеплановому пересоставлению и переутверждению лишь в случаях коренного изменения функций и структуры организации (или ее структурного подразделения).

При отсутствии таких изменений номенклатуру дел в конце каждого года уточняют, а при необходимости корректируют.

К номенклатуре дел крупной организации может составляться научно-справочный аппарат, включающий: оглавление, пояснительную записку (введение), список принятых сокращений, список перечней документов, используемых для составления заголовков дел и определения сроков хранения, и др. [17, стр.200-202]

Номенклатура дел составляется в четырех экземплярах, из которых:

- первый экземпляр представляет собой дело, включенное в номенклатуру дел службы ДОУ с установленным сроком хранения;

- второй экземпляр пользуется службой ДОУ в качестве рабочего экземпляра, в который вносятся все уточнения в течение всего срока действия;

- третий экземпляр находится в качестве учетного документа в ведомственном архиве;

- четвертый экземпляр хранится в государственном архиве, источником комплектования которого является данная организация.

Структурным подразделениям для использования в работе служба ДОУ направляет выписки из соответствующих разделов номенклатуры дел.[17, стр.203]

При наличии соответствующей технической базы целесообразно наряду с традиционной бумажной формой номенклатуры иметь ее электронный вариант. Это обеспечивает ее быструю корректировку и оформление в конце года, подготовку ее к новому делопроизводственному году. Номенклатура дел организации пересогласовывается с архивным учреждением не реже чем раз в пять лет. В случае коренного изменения функций и структуры организации она подлежит пересоставлению независимо от сроков ее согласования.

В процессе работы с номенклатурой дел в течение делопроизводственного года в нее могут вноситься отметки о заведении дел, уточнения в заголовке. Может возникнуть необходимость формирование новых дел, если появились новые направления деятельности организации, и соответственно внесение их в номенклатуру дел и т. п. Все замечания вносятся в рабочий экземпляр службы ДОУ. В конце года делопроизводственные работники заполняют итоговую запись к номенклатуре дел структурного подразделения и передают эти сведения в службу ДОУ, которая в свою очередь обобщает данные структурные подразделения, добавляет данные, полученные в самой службе ДОУ, а затем передают итоговые сведения по организации в ведомственный архив.[12, стр.65]

Данные сведения необходимы ведомственному архиву для подготовки места для приема и размещения дел постоянного и временного хранения, использования этих сведений при подготовке учетных сведений по ведомственному архиву, контроля над передачей документов через 1-2 года из структурных подразделений в ведомственный архив и другие.

Номенклатура дел – документ многоцелевого назначения.

Во-первых, ее главным назначением является систематизация документов.

Формирование и хранение дел

... По истечении установленных сроков документы, подлежащие государственному хранению, передаются по акту их архивов организаций и предприятий в государственные архивы. Методическое руководство и контроль за правильным формированием дел в структурных подразделениях осуществляют ...

Во-вторых, каждое дело, включенное в номенклатуру, имеет указание срока хранения документов, помещенных в него. Распределяя документы в дела в соответствии с номенклатурой, одновременно намечают, пока еще ориентировочно, срок хранения документа. Таким образом, с помощью номенклатуры дел проводится первый этап экспертизы ценности документов.

Классификационная схема номенклатуры может быть использована как схема построения справочной картотеки на исполненные документы.

Номенклатура дел используется вместо описи как учетный документ при сдаче в архив учреждения дел со сроками хранения до 10 лет включительно.

Номенклатура дел служит основой при составлении описи на дела постоянного хранения и со сроками хранения свыше 10 лет.

Номенклатура дел имеет справочное значение при изучении структуры учреждения.[15, стр.14]

1.3 Правила формирования дел

Работа по формированию дел состоит из следующих операций:

- ·Распределение исполненных документов по делам в соответствии с номенклатурой дел;

- ·Расположение документов внутри дела в определенной последовательности;

- ·Оформление обложки дела.

Эти операции исполняются в течение года, что ускоряет и облегчает работу с документами в службах ДОУ и других структурных подразделениях организаций, так же при последующем их хранении в ведомственном архиве.

В организациях формирование дел осуществляется централизовано и децентрализовано. В первом случае дела формируются только службой ДОУ, во втором случае – всеми структурными подразделениями организации.

Формирование дел в структурных подразделениях осуществляется с помощью ответственных за документацию либо исполнителей, ведущих определенный круг вопросов в своем структурном подразделении. Методическое руководство правильностью формирования дел обеспечивает служба ДОУ и ведомственный архив. Правильность формирования дел достигается соблюдением ряда правил, положений. Каждый документ, помещенный в дело, должен быть оформлен, в соответствии с требованиями государственных стандартов и других нормативных актов.

В дело группируются документы одного календарного года, кроме переходящих дел, судебных, личных дел, документов органов представительной власти, других выборных органов, которые группируются за период их созыва; документов учебных заведений, формирующихся в дела за учебный год и др. Формирование дел осуществляется с целью наиболее рациональной организации хранения документов, которая обеспечивает быстрый поиск необходимых документов и информации.

Дело должно содержать не более 250 листов, при толщине не более 4 сантиметров. Ограничений по минимальному объему дел не существует. При большом объеме документов, относящихся к одному делу, проводят их деление на самостоятельные тома, части или создают новые дела, систематизируя документы по хронологии, вопросному принципу. [14, стр. 205-209]

Приложение к документам, независимо от даты их утверждения или составления присоединяются к документам, к которым они относятся.

Документы, помещенные в дело, должны иметь подписи, дату, индекс, копии – заверительную надпись, отметку «В дело».

Документы в деле должны располагаться в определенном порядке: сначала помещают основной документ и относящееся к нему приложение, а затем в хронологическом порядке идут документы, возникающие по мере решения вопроса. Запрещается подшивать в дело неисполненные документы, разрозненные экземпляры документов, документы, подлежащие возврату, дублирующие документы.

Документы постоянного и временного сроков хранения группируются в дела отдельно. Например, следует хранить в различных делах оригиналы и копии документов, годовые и квартальные планы работы и так далее, поскольку эти документы имеют различные сроки хранения. В то же время допускается временная группировка в одном деле документов различных сроков хранения, если они относятся к одному вопросу. По окончании календарного года и решения вопроса такие документы рекомендуется перегруппировать в самостоятельные дела.

При формировании документов в дела используются следующие признаки заведения дел. Основанием для группировки документов по номинальному признаку служит название их разновидности. Например: приказы, протоколы, указания, акты, справки и т. д. При формировании документов в дела по предметно вопросному признаку за основу берут их содержание. Например: «Документы по вопросам повышения качества продукции (акты, справки, рекламации, докладные записки)».

Авторский признак предполагает группировку в дела документов одного автора. Например: «Протоколы производственных совещаний предприятия «Контакт» за 2005 год».

Для группировки переписки используется корреспондентский признак. При этом в заголовке дел указывается корреспондент, с которым ведется переписка и раскрывается содержание вопроса. Например: «Переписка с машиностроительными предприятиями о взаимных расчетах за 2005 год». Объединение в одном деле документов нескольких корреспондентов осуществляется по географическому признаку. Например: «Переписка с предприятиями Восточной Сибири по вопросам поставки продукции».

Группировка документов за какой-либо определенный период осуществляется по хронологическому признаку. Например: «Квартальные отчеты об основной деятельности предприятия и капитальных вложениях».

Планово-отчетные документы группируются в дела по номинальному, авторскому, предметно-вопросному и хронологическому признакам.

Дела формируются в соответствии с номенклатурой дел предприятия. В дело должны помещаться документы, которые своей содержательной частью соответствуют заголовку дела.[11, стр.78-80]

1.4 Требования к формированию дел

При формировании дел необходимо соблюдать следующие требования:

- ·Документы постоянного и временного хранения необходимо группировать в дела раздельно;

- ·Подлинники отделять от копий;

- ·Годовые планы и отчеты от квартальных и месячных, утвержденные документы от их проектов;

- ·Включать в дело по одному экземпляру каждого документа.

Распорядительные документы формируются в определенные дела по названиям (приказы, распоряжения, указания, решения), которые уточняют авторской принадлежностью (приказы министерства, приказы организации и т.д.).

Приказы организации группируются в отдельные дела исходя из вопросной направленности, т.е. отдельно группируются приказы по основной деятельности, приказы по административно-хозяйственным вопросам, приказы по личному составу.

Уставы, положения, инструкции, утвержденные распорядительными документами, являются приложением к ним и группируются вместе с указанными документами. Если же при их утверждении распорядительные документы не издавались, то эти документы формируют в самостоятельные дела.

Поручения вышестоящих организаций и документы по их исполнению группируются в дела по направлениям деятельности организации.

Приказы по основной деятельности группируются отдельно от приказов по личному составу; подлинные экземпляры приказов по основной деятельности систематизируются и подшиваются в дела вместе с приложениями в порядке их номеров. Документы к приказам по основной деятельности группируются и подшиваются отдельно и хранятся у лица, готовившего их проекты. [13, стр.268-270]

Приказы по личному составу группируются в дела в соответствии с установленными сроками их хранения. В личных делах документы группируются в следующей последовательности: внутренняя опись документов, имеющихся в личном деле; заявление о приеме на работу, направление или представление; анкета; автобиография; документы об образовании; выписки из приказов о назначении, увольнении; справки и другие документы, относящиеся к данному лицу. Внутри перечисленных групп документы располагаются в хронологическом порядке.

Утвержденные предприятием планы, отчеты, сметы, лимиты, титульные списки группируются отдельно от их проектов. Плановые и отчетные документы хранятся в делах того года, к которому они относятся по своему содержанию, независимо от времени их составления или даты поступления. Например, план на 2005 год, составленный в 2004 году, должен быть отнесен к 2005 году, а отчет за 2004 год, составленный в 2005 году, к 2004 году. Перспективные планы, рассчитанные предприятием на несколько лет, формируются в деле первого года, а отчеты по выполнению перспективных планов – в деле последнего года. Документы в отчетах необходимо располагать в определенной последовательности. Например, документы отчета о финансовой деятельности предприятия, состоящего из баланса, объяснительной записки и приложений к нему, располагают в таком порядке: объяснительная записка к отчету, затем баланс и в конце приложение.

Лицевые счета сотрудников предприятия по заработной плате группируются в самостоятельные дела и располагаются в них в порядке алфавита фамилий.

Статистическая документация, образующаяся в управленческой деятельности, группируются самостоятельно или в одном деле с другими документами по данному вопросу. Например, к отчету предприятия по основной деятельности за 2004 г. будут прилагаться формы статистической отчетности, характеризующие деятельность данного предприятия по основной деятельности.

Протоколы заседаний совета трудового коллектива, совещаний руководства предприятий и другие группируются по хронологическому и порядку номеров. Документы, подготовленные к заседаниям, помещаются после протоколов в последовательности рассмотрения вопросов.

Переписка группируется за календарный год и систематизируется в хронологической последовательности: документ-ответ помещается за документом-запросом. При возобновлении переписки по определенному вопросу, начавшейся в предыдущем году, документы группируются в дела текущего года с указанием индекса дела предыдущего года.

Обзоры, докладные записки, акты, справки и другие документы, отражающие основное содержание деятельности предприятия, группируются в одном деле, если они касаются, одного и того же вопроса. [17,стр.154]

При формировании дел по предложениям, заявлениям и жалобам граждан следует иметь в виду, что раздельно группируются в самостоятельные дела предложения, заявления граждан по вопросам совершенствования и изменения работы организаций и их заявления и жалобы по личным вопросам. Документы в деле группируются по алфавиту. Все документы, относящиеся к одному заявителю, составляют самостоятельную группу. Повторные предложения, заявления, жалобы граждан подшивают к данной группе документов. Внутри документы располагаются по хронологии.

Документная информация на машинных носителях данных, имеющая долгосрочное значение, определяемая по соответствующим статьям Перечней на общих основаниях, также включается в номенклатуру дел.

Основной единицей организации учета и хранения документной информации на машинных носителях данных является файл данных. В номенклатуре дел систематизация файлов должна соответствовать внутренней структуре базы данных. При внесении изменений в структуру базы данных, количество и содержание файлов соответствующие изменения должны найти отражение и в номенклатуре дел. [14, стр.212]

1.5 Современные средства оперативного хранения документов

Хранение документов на осуществляется в соответствии с методическими указаниями. Для документов на бумажной основе используются следующие средства хранения (Приложение Б):

— Лотки и кассеты позволяют хранить на поверхности рабочих столов отдельные документы и их комплексы (дела).

Наиболее эффектны поворотные лотки, которые монтируются по 2-4 на общей стойке, прикрепляемой к краю рабочего стола, причем лотки можно поворачивать в горизонтальной плоскости, вместимость лотков от 600 до 1200 листов бумаги формата А4.

- Архивные коробки различной толщины: 75мм, 100мм, 150мм. Удобны как для хранения оперативной документации, так и для длительного архивного хранения. Прочная конструкция и стандартизованный размер позволяют хранить документы вертикально и горизонтально на стеллажах или в архивных коробах. Высота 320мм, глубина 260мм.;

- Лоток-коробка отлично подходит для вертикального или горизонтального хранения документов на стеллажах или в архивных коробках. Эти коробки отличаются практичным цветом и ценой. При той же функциональности они позволяют экономить средства;

- Офис сшивка многократного использования.

Предназначение: освободить регистраторы от уже неиспользуемой накопившейся документации, с последующим перемещением сшитых бумаг в лотки- коробки для дальнейшего архивного хранения. Основные достоинства: позволяет быстро снять всю пачку документов, значительно экономит время по сравнению с традиционными методами переплетных работ, экономит средства — регистраторы вновь доступны для оперативного накопления документов;

- Папка на резинках. Удобное раскрывание и закрывание. Прочная, надёжная конструкция;

- Архивная папка с завязками.

Обеспечивает максимальный доступ к документам при раскрытии. Продуманная конструкция исключает необходимость четырех завязок и эффект «провала» боковых стенок.

Использование в архивах и офисах архивных коробок, архивных папок и папок на резинках экономически оправдано, если необходимо обеспечить долгосрочно (бессрочное), оперативное хранение документов, их максимальную защищенность от физических повреждений, а так же при достаточно частом обращении к содержимому определенной папки или коробки. Архивные папки и коробки дают возможность эффективно и оптимально решать любые задачи по хранению, систематизации и транспортировке документов.

Порядок хранения документов на машинных носителях.

Речь идет о хранении перфокарт, перфолент, магнитных материалов (лент, дисков).

Учет, хранение и использование машиночитаемых документов в оперативном режиме реализует специальная служба хранения. Она принимает, учитывает и хранит машинограммы: создает поисковые системы, аннулирует машиночитаемую документацию, выдает ее пользователям, передает на архивное хранение. При значительном объеме документов на машинных носителях, образовавшихся в процессе электронного документирования, для их хранения организуется самостоятельное (или в составе действующего архива) хранилище машиночитаемых (электронных) документов.

На каждый носитель заводится учетная карточка, куда вносится данные по его эксплуатации и следующие основные показатели: код; регистрационный номер; краткое содержание; дата создания документа; срок хранения; код регистрации, вид носителя; место хранения и другие.

Информативно-поисковый аппарат составляют журналы, картотеки, карточки учета документов, ручные справочные картотеки.

Выдача машиночитаемых документов для использования осуществляется по актам приема-выдачи с сопроводительным письмом. [15, стр.260]

1.6 Обеспечение сохранности документов в структурных подразделениях

Завершающий этап работы с документами в текущем делопроизводстве – обработка дел для последующего их хранения и использования.

Если строго следовать установленным архивным правилам, в бухгалтерии документы должны храниться еще год после окончания текущего года. В этот период работы к ним еще часто обращаются за справками, работа с некоторыми документами завершается в начале нового календарного года.

По истечении этого срока дела должны быть обработаны для длительного хранения и сданы в архив учреждения, если он есть. Например, дела за 2000 год должны обрабатываться в 2001 году.

Так как в некоторых учреждениях архивы не имеют достаточных площадей, а вновь созданные фирмы и вновь созданные организации не предусматривают их в своих структурах, «Основные правила работы ведомственных архивов» разрешают хранение дел централизованной службой делопроизводства или в структурных подразделениях. Таким образом, если архива в организации нет, бухгалтерия должна хранить свои документы до истечения срока их хранения, после чего они подлежат уничтожению в установленном порядке или передаче в государственный архив. [16, стр.146-147]

Дела для хранения готовятся в строгом соответствии с требованиями, разработанными архивными учреждениями и изложенными в «Основных правилах работы ведомственных архивов» и «Государственной системе документационного обеспечения управления».

Обработка дел для хранения включает:

- проведение экспертизы научной и практической ценности документов, оформление дел;

- составление описи на дела с постоянным и долговременным сроками хранения.

В крупных учреждениях эти работы проводятся под контролем и при методической помощи сотрудников учреждения.

Оформление дела включает в себя комплекс работ по описанию дела на обложке, по брошюровке, нумерации листов и составлению заверительной надписи.

На обложке дела постоянного и временного (свыше 10 лет) хранения указывается полное и официально принятое сокращенное наименование предприятия в именительном падеже, название структурного подразделения, номер дела по описи, номер тома, заголовок, дата, количество листов, срок хранения.

При изменении наименования предприятия или структурного подразделения в течение года, охватываемого документами дела, на обложке подписывается новое название, прежнее заключается в скобки.

По окончании года в надписи на обложках дел постоянного и временного хранения вносятся уточнения: проверяется соответствие заголовка дел на обложке содержанию подшитых документов, в необходимых случаях в заголовок дела вносятся дополнительные сведения (проставляются номера приказов, протоколов, виды и формы отчетности и т. д.).[14, стр. 40-41]

Заголовок дела переносится из свободной номенклатуры дел и состоит из элементов, расположенных в следующей последовательности:

- название вида или разновидности документов (приказы, отчеты, переписка);

- название предприятия (автор документа);

- название предприятия, которому адресованы или от которого получены документы (адресат или корреспондент документа);

- краткое содержание документа дела;

- название местности, с которой связано содержание документа дела;

- дата (период), к которому относятся документы дела;

- указание на количество копий документов дела.

Подлинность документов в заголовке не оговаривается. В тех случаях, когда дело состоит из нескольких томов, на обложку каждого тома выносится общий заголовок дела и заголовок тома. Надписи на обложках дел постоянного и временного хранения следует производить четко, светостойкими чернилами или тушью. Наклейки на обложках дел постоянного хранения не допускается. Документы постоянного и временного хранения подшиваются в твердую обложку на три-четыре прокола с учетом возможности свободного чтения текста, дат и резолюций. Металлические скрепки и булавки должны быть удалены. Листы в делах постоянного хранения нумеруются простым карандашом в правом верхнем углу, не задевая текста документа. Листы дел, состоящих из нескольких томов, нумеруются по каждому тому отдельно. Подшитый документ любого формата (развернутый или сложенный) нумеруется как один лист. В конце пронумерованного дела делается заверительная надпись по установленной форме. [18, стр.285-288]

1.7 Организация справочной работы и порядок выдачи документов во временное пользование при хранении в структурных подразделениях

Обеспечение сохранности документов возлагается на лиц, ответственных за работу с ними. Дела с момента их заведения и до сдачи в архив учреждения или уничтожения хранятся в рабочих комнатах или в специально отведенных закрывающихся помещениях, отвечающих требованиям пожарной безопасности, температурно-влажностного, светового, санитарно-гигиенического и охранного режимов хранения.

Дела помещаются в закрывающиеся шкафы канцелярского типа, предохраняющие документы от пыли, воздействия солнечного света и обеспечивающие их сохранность.

Изъятие и выдача каких-либо документов из дел постоянного хранения не разрешается. В исключительных случаях такое изъятие производится с разрешением руководителя предприятия с обязательным оставлением в деле точной заверительной копии изъятого документа и вложением акта о причинах изъятия подлинника.

В течение делопроизводственного года на выданное по служебной необходимости дело заполняется карта–заместитель (приложение В), в которой указываются структурное подразделение, номер дела, его заголовок, дата выдачи, кому дело выдано, дата возвращения, предусматриваются графы для расписок в получении и приеме дела. Выдача дел из хранилища учитывается в книгах выдачи дел. За своевременным возвращением дел устанавливается контроль. Состояние возвращенных после использования документальных материалов должно быть проверено в присутствии лица, сдающего эти материалы.

Передача дел в архив предприятия производится через год, после завершения работ с ними в структурных подразделениях. Дела временного хранения (до 10 лет включительно) передают в архив по усмотрению руководства. На предприятии ведется учет документальных материалов по единицам хранения. Для обеспечения сохранности документов периодически в сроки, устанавливаемые руководителем предприятия, но не реже одного раза в 10 лет проводится проверка наличия и состояния материалов. Для этой цели приказом руководителя предприятия создается социальная комиссия. С целью наиболее полного раскрытия содержания документов, хранящихся в архиве, создаются каталоги документальных материалов. Каталог является справочником обо всех материалах, имеющихся в архиве. В зависимости от содержания документов каталоги могут быть предметными, тематическими, систематическими, по номенклатуре дел и др.[16, стр.121-122]

Для раскрытия содержания единиц хранения, сформированных из постановлений, протоколов и других документов, составляются указатели содержания документальных материалов. Указатели могут быть тематическими, предметными, хронологическими и именными.

Категорически запрещается выдавать документальные материалы, при хранении в структурных подразделениях организации, для работы на дом. При работе с документами запрещается подчеркивать текст, делать на нем какие-либо пометки, загибать листы, пользоваться в качестве закладок ручками, карандашами и делать проколы при снятии графических копий.

В необходимых случаях по просьбе и за счет заинтересованного лица или предприятия с документов могут быть сняты копии, которые заверяются архивом. Все копии после их просмотра и с разрешения руководителя предприятия выдаются под расписку. [12, стр.139-141]

1.8 Основные требования к хранению документов в организации

Желательно, чтобы помещение, в котором хранятся документы, было изолировано от других помещений. Из числа помещений для хранения документов следует исключить чердачные и цокольные помещения, а также помещения, имеющие магистральные трубопроводы (газовые, водопроводные, канализационные и др.).

Находящиеся в хранилищах трубопроводы следует изолировать.

В целях защиты документов от хищения, на окна подвальных помещений и цокольных этажей устанавливаются откидные металлические решетки. Помещение архива оборудуют пожарно-охранной сигнализацией. Никаких печей и дымоходов в помещении не должно быть.

В помещении, где хранят документы, должна быть проложена скрытая электропроводка. В хранилищах допускается электропроводка в газовых трубах. Осветительная арматура применяется полугерметическая. Светильники, электрощиты и распределительные устройства в помещении должны быть закрытого исполнения. Распределительные электрощиты, предохранительные пробки и отключающие рубильники устанавливаются только вне хранилища.

В хранилищах предпочтительно использование ламп накаливания, допускается использование люминесцентных ламп определенных марок с укороченным ультрафиолетовым участком спектра. Светильники должны быть удалены от коробок с документами не менее чем на 50 сантиметров. Розетки должны быть снабжены крышками или установлены в закрытых коробках. Шнуры пылесосов и переносных светильников заключаются в резиновые шланги.

Переносные светильники должны быть оборудованы защитными стеклянными колпаками и сетками.

Освещенность на вертикальной поверхности стеллажа на высоте 1 м от пола – 20-30 лк; на рабочем месте для просмотра делопроизводственной документации – 100 лк.

Хранилища рекомендуется располагать в зданиях с окнами, выходящими на северную сторону.

Хранилища должны размещаться в зданиях не ниже второй степени огнестойкости. Основным противопожарным оборудованием архивов являются углекислотные огнетушители новейших конструкций, которые устанавливаются из расчета не менее одного на каждые 50 кв.метров площади, но не менее двух на каждое отдельное помещение. Между сотрудниками заранее распределяются обязанности на случай пожара, составляется план эвакуации документов. В целях пожарной защиты все электрооборудование обеспечивается заземлением.

Расчет необходимых площадей архивохранилища делается по достаточно простой схеме. За основу расчета берется количество дел, умещающееся на данной полке стеллажа длинной в 1 метр.

Высота стеллажа не должна превышать 2,2 м. Стеллажи следует устанавливать на расстоянии 10-15 см от стен. Расстояние от пола до нижней полки должно быть не менее 10-15 см. Ширина главных проходов между стеллажами может быть 1-1,2 м, остальных проходов – не более 70-80 см.

В архивном помещении рекомендуется поддерживать постоянную температуру (в пределах 14-20ºС), а относительную влажность воздуха – 45-60%. Контроль за состоянием температурно-влажностного режима проводят с помощью контрольно-измерительных приборов: термометров, гигрометров и психрометров.

В нерабочее время архивное помещение закрывается, опечатывается или пломбируется. Категорически запрещается выносить из помещения ключи от внутренних дверей, шкафов и столов.

Сроки хранения дел в архивах предприятия устанавливаются в соответствии с Перечнем документальных материалов, номенклатурой дел организации. [19, стр.185].

2.1 Общая характеристика

Инспекция создана постановлением Совета Министров СССР от 24 января 1990г. № 76. (Приложение Г)

Межрайонная инспекция Федеральной налоговой службы по крупнейшим налогоплательщикам Алтайского края (далее — Инспекция) является территориальным органом Федеральной налоговой службы (далее – ФНС России) и входит в единую централизованную систему налоговых органов.

Инспекция имеет сокращенное наименование: Межрайонная ИФНС России по крупнейшим налогоплательщикам Алтайского края. Инспекция находится в непосредственном подчинении Управления Федеральной налоговой службы России по Алтайскому краю (далее — УФНС).

Местонахождение и юридический адрес Инспекции: 656056 г. Барнаул, ул. М. Горького, 36.

Инспекция осуществляет функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильность исчисления , полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей.

Руководство деятельностью Инспекции осуществляет руководитель Инспекции – Жигалов Владимир Дмитриевич. Руководитель Инспекции назначается на должность и освобождается от должности приказом руководителя Управления по согласованию с ФНС. Руководитель Инспекции имеет заместителей, полномочия и обязанности которых определяются должностными инструкциями и приказом руководителя Инспекции. Заместители руководителя Инспекции назначаются на должность и освобождаются от должности приказом руководителя Управления по представлению руководителя Инспекции.

Инспекция является юридическим лицом, имеет бланк и печать с изображением Государственного герба Российской Федерации и со своим полным наименованием, счета, открываемые в соответствии с законодательством Российской Федерации. Инспекция в соответствии с гражданским законодательством Российской Федерации от своего имени приобретает и осуществляет имущественные и личные неимущественные права в рамках предоставленных ей полномочий, выступает истцом и ответчиком в суде.

Основным документом, регламентирующим деятельность Инспекции, является Положение о Межрайонной инспекции Федеральной налоговой службы по крупнейшим налогоплательщикам Алтайского края (Приложение Д)

Реорганизация производится в соответствии с актами Министерства в установленном действующим законодательством порядке (Приложение Е,Ж).

Структура Инспекции (Приложение З)

Список 10 крупнейших налогоплательщиков, состоящих на учете в 2005 году:

1. Бийский олеумный завод

2. ОАО Алтайкокс (г. Заринск)

3. ОАО Алейскзернопродукт им. С. Н. Старовойтова

4. ОАО Алтайвагон

5. ОАО Алтайэнерго

6. Бийский пивоваренный завод

7. ОАО Сибэнерго

8. ОАО Кондитерская фабрика «Алтай»

9. ОАО Алтрак

10. ОАО ХК «Барнаултрансмаш»

Основными задачами Инспекции являются:

1. Осуществление контроля за соблюдением налогоплательщиками законодательства о налогах и сборах, правильностью исчисления, полнотой и своевременностью уплаты в соответствующий бюджет налогов, сборов и других обязательных платежей в соответствующий бюджет и государственные внебюджетные фонды в соответствии с законодательством Российской Федерации.

2. Осуществление валютного контроля в соответствии с законодательством Российской Федерации о валютном регулировании и валютном контроле в пределах компетенции Инспекции.

3. Осуществление государственного контроля за производством и оборотом этилового спирта, спиртосодержащей и алкогольной продукции, а также за оборотом табачной продукции.

4. Осуществление иного контроля, отнесенного законодательством к компетенции налоговых органов.

5. Улучшение обслуживания налогоплательщиков, расширение сферы предоставляемых им услуг при одновременном упрощении исполнения налоговых обязанностей.

6. На Инспекцию могут быть возложены иные задачи в соответствии с законодательством Российской Федерации.

Основными функциями Инспекции являются:

1. Проведение работы по взиманию законно установленных налогов, сборов и других обязательных платежей.

2. Осуществление в пределах компетенции Инспекции контроль за соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов, правильностью исчисления, полнотой и своевременностью уплаты налогов в соответствующий бюджет и государственные внебюджетные фонды.

3. Осуществление постановки на учет и ведение единого государственного реестра налогоплательщиков, закрепленных за Инспекцией. Проведение государственной регистрации общественных организаций и ведение ЕГРЮЛ по ним.

4. Организация и осуществление приема от налогоплательщиков налоговой отчетности, в том числе бесконтактным способом в электронном виде и по каналам связи.

5. Составление, анализ и представление в установленном порядке в Управление налоговую отчетность по формам, утверждаемым ФНС.

6. Осуществление контроля за своевременностью представления в Инспекцию налоговых деклараций и иных документов, необходимых для исчисления и уплаты налогов; проверку их достоверности и соответствия требованиям, установленным законодательством Российской Федерации.

7. Осуществление возврата или зачет излишне уплаченных или излишне взысканных сумм налогов и сборов, а также пеней и штрафов.

8. Осуществление взыскания в установленном порядке недоимки и пени по налогам и сборам, а также налоговых санкций с лиц, допустивших нарушения законодательства о налогах и сборах.

9. Обеспечение в пределах своей компетенции валютный контроль за соответствием проводимых валютных операций законодательству Российской Федерации.

10. Ведение в установленном порядке учета контрольно-кассовых машин налогоплательщиков, состоящих на учете в инспекции, осуществляет контроль за полнотой учета выручки денежных средств, принимает решения о применении штрафных санкций к налогоплательщикам в случае нарушения условий работы с денежной наличностью и порядка ведения кассовых операций.

11. Осуществление контроля за объемами производства, розлива, хранения, реализации и соблюдением технологии производства этилового спирта, спиртосодержащей и алкогольной продукции и оборотом табачной продукции.

12. Проведение совместно с правоохранительными и контролирующими органами мероприятия по контролю за соблюдением законодательства о налогах и сборах.

13. Ведение оперативно-бухгалтерского учета (по каждому плательщику и виду платежа) сумм налогов и сборов, подлежащих уплате и фактически поступивших в бюджет, а также сумм пени, налоговых санкций и административных штрафов.

14. Проведение анализа отчетных, статистических данных и результатов налоговых проверок, подготавливает на их основе предложения в Управление.

15. Информирование органов исполнительной власти и местного самоуправления о выявленных нарушениях законодательства о налогах и сборах, а также нарушениях в сфере производства, оборота этилового спирта, спиртосодержащей и алкогольной продукции для принятия соответствующих мер.

16. Запрос от инспекций МНС России по районам города установленные формы налоговой отчетности и аналитические материалы, анализирует их использует для формирования и предложений проекта бюджета города.

17. Осуществление контроля за соответствием действующему законодательству принятых представительными органами местного самоуправления нормативных правовых актов, связанных с налогообложением и в необходимых случаях вносит предложения об изменении либо отмене указанных актов.

18. Проведение работы по подбору и расстановке кадров работников Инспекции и осуществляет мероприятия по их профессиональной подготовке, переподготовке и повышению квалификации.

19. Обеспечение сохранности сведений, составляющих государственную и налоговую тайну, организует систему мер защиты конфиденциальной информации, безопасности и охране зданий и сооружений.

20. Обеспечение внедрения информационных систем, автоматизированных рабочих мест и других средств автоматизации и компьютеризации работы Инспекции и формирования баз данных в порядке, определяемом Управлением.

21. Осуществление финансовой и хозяйственной деятельности.

22. Выполнение функции получателя бюджетных средств, установленных Бюджетным кодексом.

23. Ведение бухгалтерского учета и представление в установленном порядке бухгалтерскую отчетность, являющуюся единой системой данных об имущественном и финансовом положении Инспекции о результатах ее финансово-хозяйственной деятельности, а также статистическую отчетность.

24. Осуществление в установленном порядке управления имуществом, находящимся в ведении инспекции.

25. Осуществление взаимодействия со средствами массовой информации. Проводит разъяснительную работу по применению законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов, бесплатное информирование налогоплательщиков о действующих налогах и сборах, предоставление налогоплательщикам форм установленной отчетности, разъяснение порядка их заполнения, порядка исчисления и уплаты налогов и сборов и обеспечение налогоплательщиков иной необходимой информацией.

26. Ведение общего делопроизводства, государственного и текущего архива документов.

27. Осуществление иных функций, предусмотренные федеральными законами и другими нормативными правовыми актами

Планирование работы Инспекции

Работа Инспекции строится на основе перспективных и текущих планов. Перспективные (годовые) планы работы Инспекции составляются на календарный год, текущие (квартальные) предусматривают проведение основных мероприятий.

Перспективный план работы Инспекции на очередной год составляется на основе предложений отделов Отделом общего обеспечения и вносится на утверждение руководителя Инспекции не позднее 20 декабря текущего года.

Квартальные планы составляются отделами и утверждаются руководителем или курирующими заместителями и представляются в отдел общего обеспечения за десять дней до начала планируемого периода.

Планы работы отделов и Инспекции состоят из следующих основных разделов:

- организационные мероприятия, направленные на совершенствование работы отдела (Инспекции);

- мероприятия, направленные на повышение эффективности контрольно-экономической работы. Приложением к данному разделу является график налоговых проверок;

- мероприятия, направленные на совершенствование отчётно-аналитической работы;

- учёба кадров;

- информационно-разъяснительная работа, мероприятия, направленные на повышение налоговой грамотности налогоплательщиков;

- контроль и проверка исполнения.

Перенос сроков выполнения и исключения из планов работы запланированных мероприятий производится только с разрешения руководителя или заместителя руководителя Инспекции, курирующего данный отдел и только с соответствующим письменным обоснованием.

Контроль за выполнением квартальных планов работы отделов возлагается на заместителей руководителя Инспекции и начальников отделов, общий контроль осуществляет отдел общего обеспечения, который по итогам работы за квартал докладывает на аппаратном совещании об их выполнении.

Для решения перспективных и текущих вопросов руководитель Инспекции, а в его отсутствие один из заместителей, каждую пятницу с 8-30 часов проводит производственные совещания (планёрки) с участием заместителей руководителя и начальников отделов.

Отдел общего обеспечения в ходе совещаний ведёт протокол, а также учёт поручений руководства Инспекции и осуществляет контроль за их исполнением. Заместители руководителя Инспекции и начальники отделов несут персональную ответственность за своевременное и качественное исполнение данных поручений.

По итогам контрольно-экономической работы один раз в год в Инспекции проводятся общие собрания трудовых коллективов. Организационную работу по подготовке общего собрания коллектива Инспекции и ведение протокола осуществляет отдел общего обеспечения Инспекции.

Экономическая учёба работников Инспекции проводится один раз в месяц (второй вторник) с 8-30 часов, в отделах – согласно планам работы отделов.

Ответственность за регулярное проведение занятий возлагается на начальников отделов. Общий контроль осуществляет отдел общего обеспечения (специалист по кадрам).

По нарушителям законодательства о применении контрольно-кассовой техники (ККТ) рассматриваются материалы ежедневно и принимаются решения курирующим заместителем или руководителем Инспекции.

По работе с предприятиями недоимщиками по мере необходимости проводится заседание комиссии курирующим заместителем.

Общая характеристика отдела работы с налогоплательщиками

Отдел по работе с налогоплательщиками является структурным подразделением Межрайонной ИФНС России по крупнейшим налогоплательщикам Алтайского края.

Отдел по работе с налогоплательщиками в структуре Инспекции создан 5 ноября 2001 года. С 1 января 2002 года преобразован в отдел по приему налоговой отчетности и информированию налогоплательщиков, с 1 января 2003 года – в отдел по работе с налогоплательщиками.

2.2 Оперативное хранение документов Инспекции

В процессе своей деятельности любое юридическое лицо создает документы, количество которых напрямую зависит от размеров предприятия и наличия у него обособленных подразделений. Как и любое юридическое лицо, Инспекция обязана хранить свои документы.

Организация документов в делопроизводстве представляет собой совокупность видов работ, обеспечивающих сохранность, учёт, систематизацию документов, формирование и оформление дел в делопроизводстве и их передачу в архив Инспекции.

По срокам хранения все документы Инспекции можно условно разделить на два вида:

- документы, которые должны храниться определенной время, то есть документы с временным сроком хранения;

- документы, которые должны храниться постоянно.

Расчет срока хранения документов производится с 1 января года, который следует за годом окончания их делопроизводством. Например, исчисление срока хранения дел, законченных делопроизводством в 2006 году, начинается с 1 января 2007года. Расчет срока хранения для некоторых документов имеет свои особенности.

Текущее хранение дел Инспекции осуществляется по месту их формирования. Текущее хранение также делиться на два подвида:

- хранение документов в процессе их исполнения;

- хранение исполненных документов.

Документы во время их исполнения находятся у исполнителя, который хранит их в специальных папках. На данных папках содержится с надпись «На подпись», «Срочно» и другое, а также фамилия, инициалы, телефон исполнителя.

Документы текущего и двух предыдущих лет хранятся в структурных подразделениях в соответствии с номенклатурой дел. Персональную ответственность за хранение документов несут начальники структурных подразделений Инспекции.

До передачи документов делопроизводителю ответственность за их сохранность несут те работники Инспекции, у которых они находятся или которым они переданы.

Работники Инспекции хранят у себя только документы, находящиеся у них на исполнении.

Текущее хранение документов означает их хранение в подлинниках. Поэтому в кадровой службе Инспекции все приказы хранятся в подлинниках. Копии приказов по личному составу: приему на работу, поощрениям, взысканиям, увольнении и так далее дополнительно помещаются для хранения в личные дела работников.

Порядок организации текущего хранения личных дел в Инспекции следующий:

- личные дела в бумажном виде хранятся в папках, которые нумеруют по страницам и прошивают;

- обложки личных дел также нумеруют, им присваивают порядковый номер дела, соответствующий общему количеству дел;

- Все дела Инспекции хранятся в шкафах в вертикальном положении;

- в каждом шкафу должна быть копия номенклатуры дел (или выписка из неё), хранящихся в этом шкафу;

- на корешках обложек (папок) должны быть указаны цифровые обозначения дел.

Делопроизводитель Инспекции имеет у себя номенклатуру всех дел, хранящихся в данном структурном подразделении, и описи дел, сданных на хранение в архив Инспекции.

Каждый исполнитель обязан иметь у себя выписку из номенклатуры дел, относящихся к кругу его непосредственной работы.

2.3 Форма и составление номенклатуры дел Инспекции

Номенклатура дел Инспекции – систематизированный перечень заголовков дел, заводимых в Инспекции, с указанием сроков их хранения, оформленный в установленном порядке (Приложение И).

Номенклатура дел Инспекции предназначена для организации группировки исполненных документов в дела, систематизации и учёта дел, определения сроков их хранения и является основой для составления описей дел постоянного и временного (свыше 10 лет) хранения, а также для учёта дел временного (до 10 лет включительно) хранения.

Номенклатура дел составляется на основе Положения об Инспекции, его структуры, штатного расписания, перечня типовых документов, перечня документов, образующихся в деятельности налоговых органов, с указанием сроков их хранения, а также анализа видов, состава и содержания документации Инспекции.

Номенклатура дел структурного подразделения Инспекции (Приложение К) составляется делопроизводителем данного подразделения, согласуется с архивом Инспекции или с лицом, ответственным за ведение архива, и подписывается

начальником структурного подразделения.

Номенклатуры дел структурных подразделений Инспекции на следующий год разрабатываются до 15 ноября текущего года.

Вновь созданное структурное подразделение Инспекции обязано в месячный срок разработать номенклатуру дел своего подразделения и представить её в отдел общего обеспечения. На основе номенклатур дел структурных подразделений отдел общего обеспечения составляет сводную номенклатуру дел Инспекции.

Сводная номенклатура дел Инспекции подписывается начальником отдела общего обеспечения, согласуется с экспертной комиссией (ЭК) Инспекции, с архивным отделом администрации города (района) (при наличии договора об отношениях и сотрудничестве) и утверждается Руководителем. Первый утверждённый экземпляр сводной номенклатуры дел является документом постоянного хранения и включается в номенклатуру дел в раздел подразделения ДОУ.

Сводная номенклатура дел согласуется с архивным отделом администрации города не реже одного раза в 5 лет, если не было структурных изменений в Инспекции.

После утверждения сводной номенклатуры дел Инспекции структурные подразделения получают от отдела общего обеспечениявыписки из соответствующих её разделов для использования в работе.

Сводная номенклатура дел Инспекции в конце каждого года уточняется, утверждается и вводится в действие с 1 января следующего календарного года. Сводная номенклатура дел составляется и согласуется заново в случае изменений структуры Инспекции и функций его структурных подразделений.

Названиями разделов номенклатуры дел Инспекции являются названия структурных подразделений. Разделы сводной номенклатуры дел располагаются в соответствии с утверждённой структурой Инспекции.

В номенклатуру дел включаются заголовки дел, отражающие все документируемые (независимо от вида носителя информации) участки работы и вопросы деятельности Инспекции.

В номенклатуру дел включаются заголовки дел для группировки документов с пометкой «Для служебного пользования».

В номенклатуру дел не включаются периодические издания.

Графы номенклатуры дел Инспекции и структурных подразделений заполняются следующим образом:

В графе 1 номенклатуры дел проставляются индексы каждого дела, включённого в номенклатуру. Индекс дела состоит из установленного в Инспекции цифрового обозначения структурного подразделения и порядкового номера заголовка дела по номенклатуре дел в пределах этого структурного подразделения. Индексы дел обозначаются арабскими цифрами.

В графу 2 номенклатуры дел включаются заголовки дел (томов, частей).

Заголовок дела должен чётко, в обобщённой форме отражать основное содержание и состав документов дела. Не допускается употребление в заголовке дела неконкретных формулировок («разные материалы», «общая переписка» и т.д.), а также вводных слов и сложных синтаксических оборотов.

Заголовок дела состоит из элементов, располагаемых в следующей последовательности:

- название вида дела (переписка, документы к заседаниям и т.д.) или разновидности документов (протоколы, приказы и т.д.);

- название Инспекции и его структурного подразделения;

- название организации, которой будут адресованы или от которой будут получены документы (адресат или корреспондент документа);

- краткое содержание документа дела;

- название территории, с которой связано содержание документов дела;

- дата (период), к которым относятся документы дела;

- указание на наличие копий документов в деле.

В заголовках дел, содержащих документы по одному вопросу, но не связанных последовательностью исполнения, в качестве вида дела употребляется термин «документы», а в конце заголовка в скобках указываются основные разновидности документов, которые должны быть сгруппированы в деле (планы, списки, доклады и т.д.).

Например:

«Документы о проведении тематических проверок (планы, отчёты, акты, протоколы, справки и др.)».

В заголовках дел, содержащих переписку, указывается, с кем и по какому вопросу она ведётся.

В заголовках дел, содержащих переписку с однородными корреспондентами, последние не указываются, а указывается их общее видовое название.

Например:

«Переписка с УФНС России по Алтайскому краю по вопросам налогообложения».

В заголовках дел, содержащих плановую или отчётную документацию, указывается период (квартал, год), за который составлены планы (отчёты).

Например:

«Годовые отчёты Межрайонной ИФНС России №1 по Алтайскому краю о работе автотранспорта».

Если дело состоит из нескольких томов или частей, то составляется общий заголовок дела, а затем, при необходимости, составляются заголовки каждого тома (части), уточняющие содержание заголовка дела.

Порядок расположения заголовков дел внутри разделов и подразделов номенклатуры дел определяется степенью важности документов, составляющих дела, и их взаимосвязью. Вначале располагаются заголовки дел, содержащих организационно – распорядительную документацию. Далее располагаются заголовки дел, содержащих плановые и отчётные документы, переписку и т.д.

Заголовки дел могут уточняться в процессе формирования и оформления дел. При этом все уточнения и изменения должны быть доведены до сведения отдела общего обеспечения. При составлении заголовков дел используются формулировки статей ведомственного или типового перечня документов.

Графа 3 номенклатуры дел заполняется по окончании календарного года, т.е. указывается количество дел (единиц хранения).

В графе 4 указывается срок хранения дела, номера статей по перечню типовых документов или по перечню документов, образующихся в деятельности налоговых органов.

В графе 5 «Примечание» указываются названия перечней документов, использованных при определении сроков хранения дел, проставляются отметки о заведении дел, о переходящих делах (например, переходящее с 2003 г.), о выделении дел к уничтожению, о лицах, ответственных за формирование дел, о передаче дел в другую организацию для продолжения и другие.

Если в течение года возникают новые документированные участки работы, непредусмотренные дела, они дополнительно вносятся в номенклатуру. Для вновь заводимых дел в каждом разделе номенклатуры оставляются резервные номера.

По окончании календарного года делопроизводителем структурного подразделения Инспекции производится подсчёт заведённых дел с отметкой в графе 3 номенклатуры и составляется итоговая запись о количестве заведённых дел, отдельно постоянного и временного хранения. Сведения, содержащиеся в итоговой записи, в обязательном порядке сообщаются в отдел общего обеспечения, о чём в номенклатуре дел проставляется отметка с указанием должности лица, сделавшего итоговую запись, его подпись и расшифровка подписи.

2.4 Правила формирования дел в Инспекции

Исполненные документы Инспекции формируются в дела в соответствии с заголовками дел по номенклатуре.

Дела Инспекции формируются, децентрализовано, то есть в структурных подразделениях Инспекции. Формированием дел занимаются делопроизводители структурных подразделений.

Исполненные документы должны формироваться в дела. Номер дело, в которое должен быть подшит документ, определяет начальник структурного подразделения или исполнитель в соответствии с номенклатурой дел.

При формировании дел необходимо соблюдать следующие общие правила:

- помещать в дело только исполненные, правильно оформленные документы в соответствии с заголовками дел по номенклатуре;

- помещать вместе все документы, относящиеся к разрешению одного вопроса;

- группировать в дело документы одного календарного года, за исключением переходящих дел;

- в дело не должны помещаться документы, подлежащие возврату, лишние экземпляры, черновики;

- дело не должно превышать 250 листов.