Качество имеет различные аспекты, но в большей степени нас интересует экономический аспект

. Учитывая роль потребителя в функционировании системы качества, необходимо учитывать затраты на обеспечение качества не только в сфере производства, но и в сфере потребления. Экономическая наука исследует не само потребление продукции, а его результат, не сами характеристики или свойства продукции, а в какой степени они удовлетворяют установленные и предполагаемые потребности физического или юридического лица.

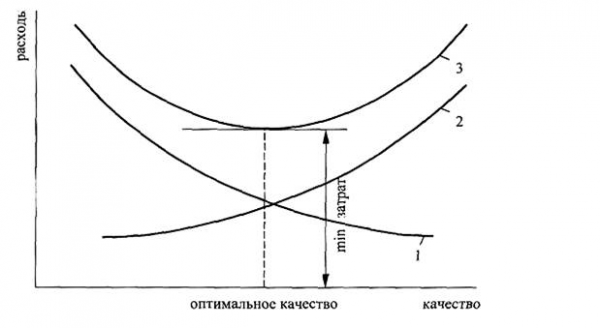

Улучшение качества, как правило, связано с выделением дополнительного финансирования на реализацию соответствующих мероприятий. Очень сложно определить точно величину дополнительных затрат на повышение качества до начала проведения мероприятий. Даже если дополнительные затраты будут рассчитаны точно, нет полной уверенности, что именно расчетная величина качества приведет к необходимому увеличению продаж продукции, и затраты будут окуплены. Такие задачи не имеют точного решения, так как присутствует фактор неопределенности — поведение потребителей. Повышение качества маркетинга в какой-то степени снижает риск, но не исключает его. Само по себе качество продукции не является самоцелью. Нет смысла повышать качество, если продукция будет реализована и без этого. Чрезмерное повышение качества может не привести к такому количеству продаж, которое окупит затраты. Таким образом, качество должно быть оптимальным , то есть таким, которое при наименьших затратах позволит сохранить позиции нашей продукции на рынке продаж. На рисунке 1 приведена схема достижения оптимального качества, которое достигается, когда сумма всех затрат на улучшение качества продукции и издержек от брака продукции, из-за недостаточно высокого уровня качества,становится минимальной.

Эта экономическая задача (оптимизация затрат на качество) должна ставиться перед разработчиками продукции на самых первых этапах ее создания. То есть качество надо планировать так же, как и расходы. Нельзя повторить ошибки советского периода, когда, в целях адекватного военного противостояния. на создание высококлассной военной продукции бросали все ресурсы страны, не считаясь с затратами, которые в конечном счете подорвали советскую экономику. Нехватка средств на создание требуемой материальной базы для производства гражданской продукции, в том числе товаров народного потребления, не позволила повысить качество продукции и достойно конкурировать на международных рынках. Последствия этой политики привели, после распада СССР, к длительному экономическому кризису почти во всех отраслях экономики России, хотя остались еще островки производства наукоемкой продукции на отдельных оборонных предприятиях. Выйдя на открытые рынки, российские предприятия, не имея ни кредитов, ни инвестиций, с большим трудом осваивают производство качественной, конкурентоспособной продукции, полагаясь, практически, только на сообразительность и трудоспособность инженерных кадров, многим из которых не хватает знаний современной экономики. Сегодня, как никогда, необходим научный подход к экономическому планированию оптимального качества, то есть научиться решать задачи одновременного совершенствования качества продукции и достижения положительного экономического эффекта от увеличения объемов продаж. Если эти задачи успешно решают японские фирмы, то почему это не могут сделать наши предприятия. Сегодняшний уровень образования выпускников вузов это позволяет, очередь — за современными конструктивными и технологическими решениями.

Учёт готовой продукции и его продажи

... готовой продукции. В качестве учетной цены, фактическая производственная себестоимость используется, как правило, при единичном и мелкосерийном производствах. Договорные цены в качестве учетных цен применяются при стабильности этих цен. Если учет готовой продукции ... со счета 26 на счет 90). 3. Учет продажи готовой продукции Для учёта продажи продукции (работ, услуг) в плане счетов предназначен сч ...

Рис.1. Схема достижения оптимального качества:

1 — издержки от эксплуатации изделия;

2 — затраты на повышение качества;

3 -суммарные затраты

Анализируя экономические показатели производства, руководитель предприятия должен ответить для себя на следующие вопросы:

- что такое затраты на качество и как они возникают;

- неизбежны ли затраты на качество;

- какова зависимость между затратами на качество и достижением качества;

- представляют ли затраты на качество существенную часть расходов предприятия;

- какую пользу можно извлечь из анализа затрат на качество?

Рассмотрим подробнее структуру затрат на достижение качества.

Эти затраты надо разделить на:

- внутренние (заводские);

- внешние (потребительские).

К внутренним затратам можно отнести:

- профилактические затраты, связанные с деятельностью по недопущению или предотвращению дефектов продукции, в том числе по обучению персонала (как основных рабочих, так и контролеров), с метрологическим обеспечением производства, внедрением более жестких стандартов предприятия и т.д. Сюда же можно отнести затраты на улучшение конструкции изделий, на разработку и реализацию целевых организационно-технических мероприятий по качеству, проведение аудиторских проверок, участие в международных выставках и салонах, повышающих престиж предприятия;

- оценочные затраты, связанные с проведением различного рода испытаний по оценке выполнения требований надежности продукции, осуществлению контроля и обследования для оценки качества и т.д.;

- приемочные затраты, связанные с отбраковкой негодной продукции, повторными испытаниями, переделкой выполненной работы и т.д.

Следует отметить, что профилактические и оценочные затраты, являясь, с одной стороны, затратами на продукцию, изготавливаемую в настоящий период, с другой стороны, являются выгодными вложениями на производство качественной продукции будущих периодов.

Внешние затраты связаны как при выявлении дефектов после продажи продукции, когда выясняется, что продукция не соответствует требованиям к заявленному качеству, так и при необходимости проведения у потребителя монтажных работ по установке продукции или его регламентному обслуживанию. Внешние затраты трудно планировать, так как даже при точной оценке вероятности выявления дефекта продукции у потребителя не все потребители обращаются в гарантийные мастерские. В отдельных случаях исправления дефекта может стоить больших денег.

Выручка от реализации продукции, работ и услуг как основной источник ...

... направлениям: 1. Выручка от основной деятельности, поступающая от реализации продукции (выполненных работ, оказанных услуг); 2. Выручка от инвестиционной деятельности, выраженная в виде финансового результата от продажи внеоборотных активов, реализации ценных бумаг; 3. Выручка от финансовой деятельности, ...

Так, например, при выводе американцами на космическую орбиту телескопа Hubble обнаружился дефект телескопа, исправление которого обошлось более чем в 600 миллионов долларов. Исправление дефекта на земле стоило бы около ста тысяч долларов. Комиссия определила, что конструкторы телескопа торопились с его испытаниями к запуску ракеты. Следует отметить, что чем на более поздней стадии изготовления изделия обнаруживается дефект, тем дороже обходится его исправление.

Неизбежны ли затраты на качество? Да, неизбежны, однако они могут быть приведены к приемлемому уровню. Некоторые виды затрат на качество можно было бы избежать. Это такие затраты, которые исчезают, если будет отсутствовать дефект, или которые будут уменьшаться, если количество дефектов снизится. К таким затратам относятся:

- неиспользованные материалы;

- исправление или доработка дефектных изделий;

- задержки (производственное время), вызванные дефектной продукцией;

- дополнительные проверки и контроль;

- иски, в том числе по гарантийным обязательствам:

- потери от продаж, вызванные неудовлетворенностью покупателя. Что же относится к неизбежным затратам:

- функционирование и аудит системы качества:

- обслуживание и калибровка испытательного оборудования;

- оценка поставщиков комплектующих изделий;

- обучение вопросам качества:

- минимальный уровень проверок и контроля.

Какова в действительности доля затрат на качество? Существенна ли она? Там, где затраты на качество должным образом учтены, они могут составлять от 2 до 20% от объема продаж. Эти цифры отражают затраты широкого круга предприятий и фирм на Западе. Типичное разделение затрат на качество по видам выглядит следующим образом (от общих затрат на качество):

- на потери от брака (внутренние и внешние) — 70%,

- на контроль и испытания — 25%,

- на предупредительные мероприятия — 5%.

Приведенные цифры свидетельствуют о том, что даже на успевающих западных фирмах недооценивают значение предупредительных мероприятий по повышению качества (это совершенно не относится к Японии).

На отечественных предприятиях общие суммы затрат на качество в объеме продаж выше 20% при тех же относительных значениях по видам затрат. Вопросы, связанные с обучением работников и созданием соответствующего корпоративного климата на российских предприятиях, необходимо, на наш взгляд, выносить на государственный уровень внимания. Сегодня повышение профессиональной квалификации работников предприятий, — пока самый дешевый путь повышения конкурентоспособности отечественной продукции.

Сбор объективной и представительной информации о параметрах детали или анализируемого технологического процесса является важным фактором правильной оценки качества детали или характера протекания процессе. целями сбора информации о продукции являются:

Персональные данные работника

... обработки персональных данных работника, выяснить порядок хранения и использования персональных данных работника, определить, какую ответственность должен нести работодатель за нарушение норм, регулирующих обработку и защиту персональных данных работника. Для более детального изучения понятия персональных данных работника, а также порядка хранения и использования, ответственности ...

- контроль и регулирование производственного процесса;

- анализ отклонений от установленных требований;

- контроль продукции.

Когда цель сбора данных установлена, она становится основой для определения характера сравнения, которое надлежит произвести, и типа данных, которые необходимо собрать. Пусть, например, возник вопрос о разбросе (вариации) в показателе качества изделия. Если производится один замер в день, то нельзя судить о вариации в течение дня. Для выявления работника, допускающего дефекты, надо брать раздельные выборки, чтобы можно было сравнить работу каждого из них. Подробное разделение группы данных на несколько подгрупп по определенному признаку называется расслоением, или стратификацией. Всегда нужно помнить, анализируя группу данных о возможности расслоения.

Важно в процессе сбора тщательно упорядочить данные, чтобы облегчить их последующую обработку. Если данные требуется собирать постоянно, то надо заранее разработать стандартные формы их регистрации. В реальных условиях представляется целесообразным регистрировать данные в простой и доступной для использования форме. Такой форме отвечает контрольный листок.

Контрольный листок — это форма для систематического сбора данных и автоматического их упорядочения с целью облегчения дальнейшего использования собранной информации.

Контрольный листок — это бумажный бланк, на котором заранее напечатаны названия и диапазоны контролируемых показателей, с тем чтобы можно былолегко и точно записать данные измерений и упорядочить их для дальнейшего использования. Этот инструмент (контрольный листок) служит средством для сбора и упорядочения первичных данных. Он используется для получения ответа на вопрос «Как часто встречаются изучаемые события?».

Предусматриваются следующие этапы выполнения сбора данных с использованием контрольных листков:

1. Формулирование соответствующих вопросов относительно конкретных требований по качеству.

2. Выбор необходимых методов анализа данных и подтверждение их эффективности.

3. Правильное обозначение точек сбора данных в технологическом процессе.

4. Назначение добросовестного рабочего для сбора данных.

5. Оценка способностей и возможностей рабочего по своевременному сбору данных.

6. Разработка формы бланков для сбора данных (формы контрольных листков).

7. Подготовка инструкции по выполнению сбора данных.

8. Тщательная проверка разработанных бланков и инструкций.

9. Инструктаж и обучение рабочих.

10. Периодические проверки осуществления процесса сбора данных и полу чаемых результатов.

Форма контрольного листка разрабатывается в соответствии с конкретной ситуацией. В любом случае в нем указываются:

- объект изучения (например, наименование и/или чертеж изделия или детали);

- таблица регистрации данных о контролируемом параметре (например, линейный размер изделия или детали);

- место контроля (цех, участок);

- должность и фамилия работника, регистрирующего данные;

- дата сбора данных;

- продолжительность наблюдения и наименование контрольного прибора (если он применяется в ходе наблюдения).

13 стр., 6337 слов

Безопасность кровельных работ. Дефекты кровель

... многочисленные обследования различных типов покрытий, благодаря которым удалось систематизировать возможные дефекты кровель, выявить их причины и разработать способы устранения повреждений в ходе ... от вида мастики не допускается. 3. Дефекты кровель, их причины и способы устранения, Контроль за техническим состоянием кровель Долговечность кровельных покрытий обеспечивается регулярным контролем ...

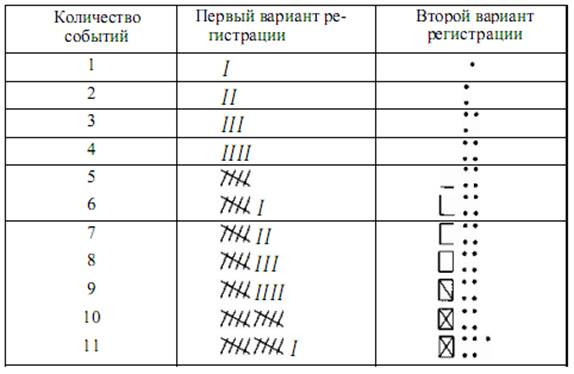

В регистрационной таблице в соответствующей графе проставляются точки, черточки, крестики и другие условные знаки, соответствующие количеству наблюдаемых событий. Например, при регистрации количества событий могут быть использованы следующие символы:

Рис. 2. Символы, используемые в контрольных листках

Диапазон применения контрольных листков очень широк, а их виды весьма разнообразны. При подготовке контрольных листков нужно следить за тем, чтобы использовались наиболее простые способы их заполнения (цифры, условные значки), число контролируемых параметров было по возможности наименьшим, а форма листка была проста для заполнения и анализа. Бланки контрольных листков должны быть напечатаны на бумаге, исключающей расплывание чернил, и иметь удобный для хранения и использования формат.

В современных условиях, когда для контроля и (или) управления производственными процессами используются компьютеры, контрольные листки предпочтительно заполнять непосредственно в памяти компьютера, отказавшись от использования бумажных бланков.

В качестве примеров контрольных листков можно назвать:

- график температуры больного;

- контрольный листок для сбора данных об отказавших деталях телевизоров;

- контрольный листок для сбора информации о дефектах при производстве тентовых материалов и т. д.

Применяются следующие виды контрольных листков:

- контрольный листок для регистрации измеряемого параметра в ходе производственного процесса;

- контрольный листок для регистрации видов дефектов;

- контрольный листок для оценки воспроизводимости и работоспособности технологического процесса;

- контрольный листок причин дефектов;

- контрольный листок локализации дефектов и др.

Рассмотрим некоторые из них.

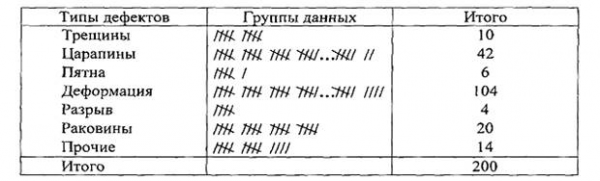

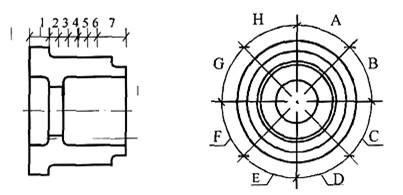

Контрольный листок дли регистрации видов дефектов

Рис. 3. Контрольный листок для регистрации дефектов

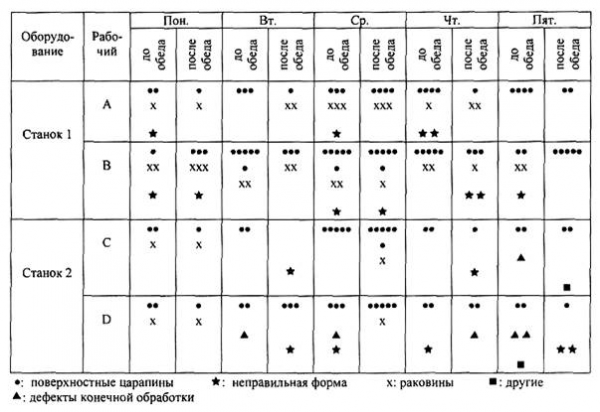

контрольном листке причин дефектов

Рис. 4. Контрольный листок причин дефектов

Контрольный листок локализации дефектов

1. Эскиз

2. Матрица расположения дефектов

Контрольная работа: Понятие жилого помещения в гражданском праве

... предпринимательской деятельности проживающими в нем на законных основаниях гражданами. Для такого использования жилого помещения необходимо соблюдение следующих условий. Во-первых, для ... или предпринимательской деятельности жилое помещение могут использовать только граждане, проживающие в нем на законных основаниях. Во-вторых, использование жилого помещения для профессиональной или ...

Рис. 5. Контрольный листок локализации дефектов

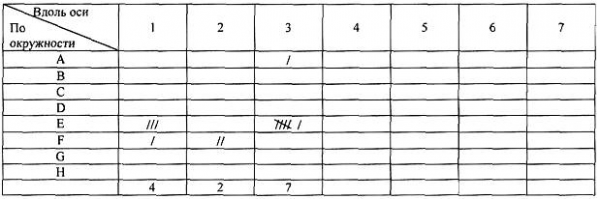

Контрольный листок дли регистрации распределении измеряемого параметра

Рис. 6. Контрольный листок для регистрации

распределения измеряемого параметра

Таким образом, подводя итог относительно оптимального качества, можно сказать, что даже на успевающих западных фирмах недооценивают значение предупредительных мероприятий по повышению качества. На отечественных предприятиях общие суммы затрат на качество в объеме продаж выше 20% при тех же относительных значениях по видам затрат. Вопросы, связанные с обучением работников и созданием соответствующего корпоративного климата на российских предприятиях, необходимо, на наш взгляд, выносить на государственный уровень внимания. Сегодня повышение профессиональной квалификации работников предприятий, — пока самый дешевый путь повышения конкурентоспособности отечественной продукции.

Контрольный листок — это форма для систематического сбора данных и автоматического их упорядочения с целью облегчения дальнейшего использования собранной информации.

Диапазон применения контрольных листков очень широк, а их виды весьма разнообразны. При подготовке контрольных листков нужно следить за тем, чтобы использовались наиболее простые способы их заполнения, число контролируемых параметров было по возможности наименьшим, а форма листка была проста для заполнения и анализа. Бланки контрольных листков должны быть напечатаны на бумаге, исключающей расплывание чернил, и иметь удобный для хранения и использования формат.

В современных условиях, когда для контроля и управления производственными процессами используются компьютеры, контрольные листки предпочтительно заполнять непосредственно в памяти компьютера, отказавшись от использования бумажных бланков.

1. Ефимов В.В. Управление качеством: Учеб. пособие. – Ульяновск: УлГТУ, 2000. – 141 с.;

2. Ребрин Ю.И. Управление качеством: Учебное пособие. Таганрог: Изд-во ТРТУ, 2004. – 174 с.;

3. Управление качеством. Учебник / С. Д. Ильенкова, Н. Д. Ильенкова, С. Ю. Ягудин и др.; Под ред. Доктора экономических наук, профессора Ильенковой С. Д. М.: ЮНИТИ