Производство и реализация продукции являются важнейшими функциями предприятия. Два этих аспекта рыночной активности можно рассматривать как две стороны одной медали под названием «производственная деятельность». Однако, показатели, описывающие эти два аспекта, существенно различаются. При этом под результатом производства следует понимать продукцию, произведенную и выпущенную в обращение, т.е. подготовленную к реализации, а под результатом реализации — продукцию, которая уже нашла своего потребителя, т.е. отгружена или передана ему в соответствии с условиями договора, или оплачена.

Анализ различных категорий продукции проводят в разрезе соответствия достигнутых результатов их запланированным уровням. Проведение анализа — достаточно трудоемкий процесс, он требует обобщение больших объемов информации.

В данной курсовой работе проведен анализ производства и реализации продукции на предприятии СПК «Скуратовский». В первой главе работы рассмотрена теоретическая сторона вопроса, вторая глава посвящена анализу производства и реализации продукции этого предприятия, характеристика предприятия, приведены расчеты основных показателей работы предприятия, рассмотрен порядок проведения анализа хозяйственной деятельности, который должен проводится на предприятии.

Данная тема является актуальной в наше время, так как сегодняшний уровень работы предприятий оставляет желать лучшего. Большинство продукции поставляется из-за границы, а производство нашей продукции перестало быть основным в нашей экономике. На примере предприятия, находящегося в Чернском районе Тульской области произвести анализ производства и реализации продукции.

1.1. Понятие производственного процесса.

Производственный процесс – совокупность взаимосвязанных процессов труда и естественных процессов, в результате которых исходные материалы превращаются в готовые изделия.

В зависимости от характера и масштаба выпускаемой продукции производственные процессы могут быть простыми и сложными . Продукция, изготовленная на машиностроительных предприятиях, как правило, состоит из большого количества деталей и сборочных единиц. Детали имеют разнообразные габаритные размеры, сложные геометрические формы, обрабатываются с большой точностью, для их изготовления требуются различные материалы. Всё это усложняет производственный процесс, который делится на части, и отдельные части этого сложного процесса выполняются различными цехами и производственными участками завода.

Анализ финансовых результатов от реализации сельскохозяйственной ...

... производства продукции растениеводства и животноводства в - возможный уровень товарности Резервами второго вида считаются фактические потери в зачётной массе от продажи низкокачественной продукции. 2. Анализ финансовых результатов от реализации сельскохозяйственной продукции на предприятии, .1 Организационно-экономическая характеристика предприятия ...

Производственный процесс включает, как технологические, так и нетехнологические процессы.

Технологические

Нетехнологические

По масштабам производства однородной продукции различают процессы:

Массовые

Серийные

Индивидуальные

Все производственные структуры машиностроительных предприятий можно свести к следующим типам (в зависимости от их специализации):

1. Заводы с полным технологическим циклом. Они имеют все заготовительные, обрабатывающие и сборочные цехи с комплексом вспомогательных и обслуживающих подразделений

2. Заводы с неполным технологическим циклом. К ним относятся заводы, получающие заготовки в порядке кооперирования от других заводов или посредников.

3. Заводы (сборочные), выпускающие машины только из деталей, изготовляемых другими предприятиями, например автосборочные заводы.

4. Заводы, специализирующиеся на производстве заготовок определённого вида. Они имеют технологическую специализацию.

5. Заводы подетальной специализации, производящие отдельные группы деталей или отдельные детали.

1.2. Основное и вспомогательное производство.

В зависимости от того, какой продукт является результатом производства, производственные процессы подразделяются на основные, вспомогательные и обслуживающие.

основной

Основной производственный процесс делится на три стадии: заготовительную, обрабатывающую и сборочную.

Вспомогательный ПП

Обслуживающий ПП

Своевременное и качественное выполнение основного ПП в значительной степени зависит от того, как налажено выполнение вспомогательных и обслуживающих процессов, которые подчинены задаче лучшего обеспечения основного ПП.

1.3 Организация технологического процесса по выпуску основной продукции предприятия

Организация производства охватывает все звенья – от групп отраслей и подотраслей народного хозяйства до рабочего места.

В рамках крупного машиностроительного предприятия можно выделить три уровня организации производства:

Организация процесса на рабочем месте состоит в чётком сочетании элементов процесса труда. Для одностаночного рабочего места организация производства должна обеспечить рациональное соответствие основных параметров станка, используемого инструмента, уровня квалификации рабочего, особенностей используемых материалов и выполняемых работ.

При комплексном рабочем месте организация производства характеризуется прежде всего чётким проектированием системы обслуживания, порядка загрузки (запуска) и съёма готовой продукции, обоснованием рациональных изменений режимов эксплуатации агрегата.

2. Внутрицеховая организация производства обеспечивает сочетание ПП, протекающих на рабочих местах, которые входят в одну стадию технологического процесса или в один частный ПП. Организационно такая стадия производства может быть оформлена как участок или цех.

3. Межцеховая организация производства включает проведение мероприятий производство пространственному и временному сочетанию крупных стадий ПП. Каждая из таких стадий – достаточно законченный процесс.

Основываясь на содержании и направлениях организации производства, можно сформулировать её основные задачи:

Планирование производства и реализации продукции на примере ОАО «ЧМЗ»

... списка использованных источников. Глава 1. Сущность финансово-экономического планирования реализации продукции 1.1 Понятие планирования товарной, реализуемой, валовой и нормативно-чистой продукции на предприятии Планирование производства продукции, работ и услуг должно удовлетворять на всех ...

- выбор наиболее совершенных вещественных элементов ПП;

- обеспечение их полного использования и рационального пространственного и временного сочетания;

- экономия живого труда;

- повышение качества продукции.

Высшей формой организации производства являются автоматические поточные линии, которые представляют собой совокупность машин, которые в определённой последовательности автоматически выполняют технологические операции производство изготовлению продукции.

Экономическая эффективность автоматических поточных линий состоит в резком повышении производительности труда и качества продукции, значительном снижении себестоимости и улучшении других показателей, а также в облегчении труда рабочих, функции которых сводятся к управлению машинами.

1.4. Управление производственным процессом.

Управление технологическим процессом зависит от конкретной структуры определённого предприятия. А также от способа построения функциональной системы предприятия.

При централизованном способе все функции управления сконцентрированы в функциональных отделах управления предприятия.

В цехах и на участках оставлены только линейные руководители. Для приближения функционального аппарата к производству часть этого аппарата может быть размещена на территории цехов, которые она непосредственно обслуживает. Но работники этой части подчиняются начальнику общего функционального отдела предприятия. Централизованная система оправдывает себя при небольших объёмах производства, хотя она и широко применялась в прошлом на всех предприятиях в “застойные” времена.

При децентрализованном способе все функции обслуживания передаются цехам. Каждый цех превращается в замкнутое производственное подразделение.

Наиболее эффективен смешанный способ, который получил наибольшее применение на большинстве предприятий. При этом вопросы, которые могут более оперативно и лучше решить цех или хозяйственное бюро, передаются в их ведение, а методическое руководство функциональными подразделениями и контроль за качеством продукции выполняют функциональные отделы аппарата управления предприятием.

Так как основная часть производственного процесса проходит непосредственно в цехе, он имеет свой аппарат управления технологическим процессом. Во главе цеха стоит начальник, назначаемый из числа опытных, высококвалифицированных работников и подчиняется директору предприятия. Он организует труд всего коллектива, проводит мероприятия производство механизации и автоматизации производственного процесса, производство внедрению новой техники, осуществляет меры производство охране труда.

Для решения конкретных технико-экономических задач в крупном цехе создаются:

- техническое бюро, занимающееся совершенствованием технологических процессов производства, оказанием помощи участкам при освоении технологических процессов и контролем технологической дисциплины;

- производственно-диспетчерское бюро, осуществляющее оперативно-производственное планирование и управление производственным процессом;

- группа механика цеха, обеспечивающая уход за оборудованием и его ремонт.

Важнейшим звеном производственной структуры цеха является производственный участок, во главе которого стоит мастер. Мастер – непосредственный организатор процесса производства в своём подразделении. Он имеет право: принимать на работу и производить расстановку рабочих на участке, производство согласованию с начальником цеха освобождать лишних рабочих; присваивать тарифные разряды рабочим; премировать и штрафовать рабочих.

Анализ ритмичности производства и качества продукции

... всех стадиях производственного процесса; обосновать и проверить оптимальность управленческих решений; дать анализ ритмичности работы предприятия; изучить методику анализа качества продукции; изучить методику анализа динамики выполнения плана производства и реализации продукции; раскрыть роль и ...

Пользуясь этими правами, мастер обязан: обеспечивать выполнение работ и заданий, стоящих перед участком; предупреждать брак в производстве; обеспечивать экономное использование сырья и материалов; обеспечить строгое выполнение техники безопасности и охраны труда.

1.5. Контроль за качеством продукции

Качество продукции – это совокупность свойств, определяющих её пригодность удовлетворять потребности в соответствии с её назначением.

Конкретно для машиностроительного производства качество его продукции характеризуется теми свойствами, которые определяют её эксплуатационную пригодность и проявляются в процессе использования.

Такие показатели качества, как производительность, надёжность и безаварийность или безотказность работы, срок службы, удобство управления, внешний вид и отделка, являются общими для всех машин и механизмов.

Качество изделия оценивается относительно, т.е. путём сопоставления его с другим изделием, имеющим оптимальные показатели качества, которые фиксируются в ГОСТах.

Существуют следующие показатели качества продукции: назначения (скорость, мощность); надёжности; эргономические; эстетические; технологические; транспортабельные; стандартизации и унификации; патентно-правовые; экологические и безопасности.

Виды контроля делятся:

1) в зависимости от места проведения: стационарный и летучий;

2) визуальный, геометрический, лабораторный, испытания;

3) в зависимости от количественного охвата: сплошной и выборочный;

4) в зависимости от момента проведения: входной, промежуточный и выходной.

Технический контроль

Основной задачей технологического контроля является своевременное получение полной и достоверной информации о качестве продукции и состоянии технологического процесса с целью предупреждения неполадок и отклонений, которые могут привести к нарушениям требований ГОСТов. Технический контроль призван обеспечивать стабильность производственного процесса, т.е. устойчивую повторяемость каждой операции в предусмотренных технологических режимах, нормах и условиях.

Объекты ТК

Функции ТК

Исполнители

Функции ОТК:

1) обеспечивает развитие и совершенствование системы технического контроля;

2) осуществляет окончательную техническую проверку и испытание готовой продукции; оформляет и предъявляет её к сдаче заказчику;

3) выполняет инспекторский надзор и выборочные проверки готовой продукции и производственного процесса;

4) осуществляет контроль за сохранением единства мер и состоянием измерительных средств;

5) организует оперативно-технический учёт и анализирует брак, дефекты и возвраты готовой продукции.

ОТК независим от служб предприятия в вопросах определения качества готовой продукции и подчинён директору предприятия. Он самостоятельно проводит окончательную приёмку готовой продукции, приёмно-сдаточные испытания, контролирует законченную продукцию цехов.

Операции ОТК являются неотъемлемой частью технологического процесса. Они разрабатываются отделом главного технолога, согласовываются с ОТК и фиксируются в технологических картах.

1.6. Характеристика состава и структуры затрат на производство и реализацию продукции.

Согласно Положению о составе затрат в себестоимость продукции включаются:

- затраты, непосредственно связанные с производством продукции, обусловленные технологией и организацией производства, включая материальные затраты и расходы на оплату труда производственных рабочих;

- затраты, связанные с использованием природного сырья, в части затрат на рекультивацию земель, платы за древесину, отпускаемую на корню, а также платы за воду, забираемую организациями из водохозяйственных систем;

- затраты на подготовку и освоение производства: затраты по подготовительным работам в добывающих отраслях;

- пусковые расходы (проверка готовности новых производств к вводу их в эксплуатацию с пробным выпуском предусмотренной проектом продукции, наладкой оборудования);

- затраты на подготовку и освоение производства продукции, не предназначенной для серийного или массового производства;

- затраты некапитального характера, связанные с совершенствованием технологии, а также с улучшением качества продукции;

- затраты, связанные с изобретательством и рационализаторством: изготовлением и испытанием образцов по изобретениям, организацией выставок, конкурсов, выплатой авторских вознаграждений;

- затраты на обслуживание производственного процесса: по обеспечению производства сырьем, материалами, топливом, энергией, инструментом и др.;

- расходы на техосмотр, уход, все виды ремонта основных производственных фондов;

- по выполнению санитарно-гигиенических требований, включая затраты на содержание помещений и инвентаря, предоставляемых организациями медицинским учреждениям для создания медицинских пунктов на территории организации, на поддержание чистоты и порядка на производстве, обеспечение противопожарной и сторожевой охраны;

- затраты по обеспечению нормальных условий труда и техники безопасности: устройство и содержание ограждений машин, люков, сигнализаций;

- обеспечение спецодеждой, обувью, спецпитания и т.п.;

- текущие затраты, связанные с содержанием и эксплуатацией фондов природоохранного назначения: очистных сооружений, фильтров;

- платежи за предельно допустимые выбросы загрязняющих средств в природную среду;

- затраты, связанные с управлением производством: содержание работников аппарата управления и его структурных подразделений, материально-техническое и транспортное обслуживание их деятельности;

- эксплуатационные расходы по содержанию зданий, помещений и т.п.;

- затраты на командировки, связанные с производственной деятельностью;

- оплата услуг связи, вычислительных центров, банков;

- оплата консультационных, информационных, аудиторских услуг;

- представительские расходы;

- затраты, связанные с подготовкой и переподготовкой кадров: выплата работникам средней заработной платы за время их обучения с отрывом от работы в системе повышения квалификации и переподготовки кадров;

- оплата учебных отпусков;

- затраты, связанные с выплатой стипендий, платой за обучение по договорам с учебными заведениями для подготовки, переподготовки кадров;

- предусмотренные законодательством затраты, связанные с набором рабочей силы;

- затраты по транспортировке работников к месту работы и обратно в направлениях, не обслуживаемых пассажирским транспортом общего пользования;

- дополнительные затраты, связанные с осуществлением работ вахтовым методом, включая доставку работников от места нахождения организации до вахтового поселка и обратно, а также затраты на содержание поселка;

- выплаты, предусмотренные законодательством РФ о труде за не проработанное на производстве время: оплата очередных и дополнительных отпусков, компенсация за неиспользованный отпуск и др.;

- отчисления в пенсионный фонд, фонд социального страхования, фонд обязательного медицинского страхования и фонд занятости населения от расходов на оплату труда работников, занятых в производстве продукции;

- платежи по добровольному страхованию имущества, гражданской и профессиональной ответственности организаций;

- затраты на оплату процентов по полученным кредитам банков (за исключением ссуд, связанных с приобретением основных средств и иных внеоборотных активов), процентов за отсрочки оплаты по поставленным товарно-материальным ценностям от поставщиков (коммерческие кредиты);

- затраты на оплату процентов по бюджетным ссудам;

- затраты, связанные со сбытом продукции: упаковкой, хранением, транспортировкой, погрузкой, рекламой;

- затраты, связанные с содержанием помещений, предоставляемых бесплатно организациям общественного питания, обслуживающим трудовые коллективы;

- амортизационные отчисления на полное восстановление основных производственных фондов по нормам, утвержденным в установленном порядке;

- амортизация нематериальных активов, используемых в процессе осуществления уставной деятельности;

- плата за аренду отдельных объектов основных фондов, а также лизинговые платежи;

- платежи по обязательным видам страхования;

- налоги, сборы и другие обязательные отчисления;

- затраты на проведение сертификации продукции в области пожарной безопасности.

В фактической себестоимости продукции также отражаются:

- потери от брака;

- затраты на гарантийный ремонт и гарантийное обслуживание изделий;

- потери от простоев по внутрипроизводственным причинам;

- недостачи материальных ценностей при отсутствии виновных лиц;

- затраты по возмещению вреда, причиненного работника увечьем, профзаболеванием, связанным с исполнением ими трудовых обязанностей, в соответствии с нормами действующего законодательства;

- выплаты работникам, высвобождаемым с предприятий в связи с их реорганизацией, сокращением штатов.

Не подлежат

- затраты на создание новых и совершенствование применяемых технологий, а также на повышение качества продукции, связанные с проведением научно-исследовательских и опытно-конструкторских работ, созданием новых видов сырья и материалов, переоснащением производства;

- платежи за превышение предельно-допустимых норм выбросов, сбросов, загрязняющих веществ, уровней вредного воздействия, лимитов размещения отходов;

- платежи в возмещение причиненного вреда и штрафов за экологические правонарушения;

- расходы на аудиторскую проверку и ревизию финансово-хозяйственной и коммерческой деятельности, проводимые по инициативе собственников (участников) предприятия;

- затраты на выполнение или оплату работ, не связанных с производством продукции;

- затраты на выполнение работ по строительству, оборудованию и содержанию (включая амортизационные отчисления и затраты на все виды ремонта) культурно-бытовых и других объектов, находящихся на балансе предприятия, а также работ, проводимых в порядке оказания помощи и участия в деятельности других предприятий;

- затраты на модернизацию оборудования, а также на реконструкцию объектов основных средств;

- оплата путевок на лечение и отдых, экскурсий и путешествий, занятий в спортивных секциях, кружках, клубах, посещений культурно-зрелищных и спортивных мероприятий, подписки, товаров для личного потребления работников и другие аналогичные выплаты и затраты, производимые за счет чистой прибыли предприятия;

- расходы, связанные с содержанием учебных заведений и оказанием им бесплатных услуг;

- затраты предприятия, возмещенные за счет его средств, направляемых на финансирование капвложений;

- затраты по созданию и совершенствованию систем и средств управления капитального характера;

- оплата процентов по денежным займам, полученным от юридических и физических лиц;

- оплата процентов по ссудам, полученным на приобретение основных средств, нематериальных активов и иных внеоборотных активов;

- уплаченные штрафы и пени за нарушение налогового законодательства, осуществляемые за счет чистой прибыли предприятия;

Глава II.

Анализ производства и реализации продукции СПК «Скуратовский»

2.1. Технико-экономическая характеристика предприятия.

Общество с ограниченной ответственностью промышленно-коммерческая фирма СПК «Скуратовский» был зарегистрирован 14 августа 1992 года и учрежден трудовым коллективом. Правовое положение кооператива определяется Гражданским кодексом РФ. СПК «Скуратовский» является юридическим лицом по действующему законодательству РФ, имеет самостоятельный баланс, печать, содержащую его полное наименование на русском языке и указание на его местонахождение; расчетные банковские счета, а также собственную эмблему, зарегистрированный в установленном порядке товарный знак. Общество приобрело право юридического лица с момента его регистрации в государственных органах.

СПК «Скуратовский» создан в целях получения прибыли, развития и расширения инфраструктуры рынка поселка и области.

Деятельностью данного предприятия является:

- выращивание рассады, саженцев, деревьев, кустарников, овощей и других сельскохозяйственных культур;

- оптовая и розничная торговля;

- внешнее благоустройство;

- выращивание, переработка и реализация сельскохозяйственной продукции, в том числе растениеводства, семеноводства, животноводства;

- реализация выращенной, купленной и переработанной продукции;

- комплекс работ по озеленению, капитальный ремонт и создание новых зеленых насаждений;

- переработка сельскохозяйственной продукции;

- торгово-закупочная деятельность;

- услуги населению;

- транспортно-экспедиторские услуги.

- Уставный капитал предприятия составляет 120 тысяч рублей.

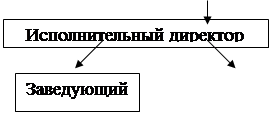

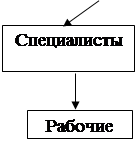

- Согласно штатному расписанию на предприятии занято 50 человек:

- генеральный директор;

- исполнительный директор;

- главный бухгалтер и 3 бухгалтера;

- заведующий производством;

- 6 специалистов по выращиванию растений;

- специалист по оформлению интерьера;

- 2 коммерческих агентов;

- старший продавец и 2 продавца в отделе реализации в розницу;

- 1 заведующий складами и 4 кладовщика;

- водитель для транспортировки грузов;

- 25 человек рабочих.

Средняя заработная плата на предприятии составляет 2100 рублей.

|

Организационную структуру СПК «Скуратовский» можно представить в виде схемы:

|

|

|

|

|

|

||

Основной вид деятельности — выращивание цветов и растений, оптово-розничная торговля, внешнее благоустройство и озеленение территорий. Закуп сырья и материалов осуществляется на основании прямых договоров с производителями России, зарубежных стран и стран СНГ. Ассортимент продукции на предприятии составляет более 100 наименований.

Для более точной характеристики предприятия сравним некоторые показатели работы предприятия.

Обеспеченность предприятия персоналом за 2003 год.

|

Категории работающих |

Среднегодовая численность персонала |

Принято |

Уволено |

|||

|

в пред. году |

в отчет. году |

в пред. году |

в отчет. году |

в пред. году |

в отчет. году |

|

|

Рабочие всего |

52 |

42 |

4 |

5 |

15 |

15 |

|

Специалисты |

4 |

6 |

— |

2 |

— |

— |

|

Служащие |

12 |

9 |

1 |

— |

— |

3 |

|

ВСЕГО |

68 |

57 |

5 |

7 |

15 |

18 |

Среднегодовая численность персонала в отчетном году снизилась на 11 человек. Численность снизилась за счет уменьшения числа рабочих на 10 человек, уменьшения числа служащих на 3 человека, а количество специалистов в свою очередь увеличилось на 2 человека.

Для анализа движения рассчитываются такие показатели как коэффициент оборота рабочей силы по приему и увольнению.

К об. по приему = количество принятых: среднегодовую численность.

К об по увольнению = количество уволенных: среднегодовую численность.

К об. по приему отч. = 7:57 = 0,123 = 12,3 %.

К об. по приему предыдущ. году = 5: 68 = 0,073 = 7,3 %.

К об. по увольн. отч. = 18:57 = 0,316 = 31,6 %.

К об. по увольн. предыд. году = 15:68 = 0,220 = 22 %

Изменение качественного состава предприятия объясняется тем, что предприятие немного изменило сферу своей деятельности, где ручной труд стал использоваться меньше, и в данном году потребовалось увеличить количество специалистов (на 50 %) и снизить количество рабочих (на 19,2 %)

Показатели эффективности использования основных средств за 2003 г.

|

Показатель |

на н.г. |

поступило |

выбыло |

на к.г. |

|

Ст-ть первоначальн. ОС, В т.ч. новых |

160 000 |

30 000 18 000 |

18 000 |

172 000 18 000 |

|

2. Износ ОС |

32 000 |

2 400 |

— |

34 400 |

|

3. Остаточная стоимость |

128 000 |

— |

— |

137 600 |

К поступления = 30000/ 172000 = 0,17, т.е.

17 % — доля поступивших средств в общей стоимости на конец периода.

К обновления = 18000/172000 = 0,10, т.е.

10 % — доля новых поступивших средств в общей стоимости на конец периода.

К выбытия = 18000/160000 = 0,11, т.е.

11 % — доля выбывших основных средств.

К замены = 18000/18000 = 1, т.е.

Все 100 % поступивших ОС пойдут на замену выбывшим ОС.

К прироста = 30000 — 18000 / 160000 = 0,075 или 7,5 %.

Состояние ОФ.

К годности н.г. = 128000/160000 = 0,8

К г к.г. = 137600/172000 = 0,8

К износа н.г. = 1-0,8 = 0,2

К из к.г. = 0,2

2003 г.

|

Показатель |

Базис (прошл.) |

Отчет |

Изменение |

|

1. Выручка, руб. |

330500 |

380100 |

28600 |

|

2. Среднегодовая ст-ть ОС |

158600 |

161000 |

2400 |

|

3. ФО |

2,1 |

2,3 |

0,2 |

|

4. ФЕ |

0,47 |

0,43 |

-0,04 |

ЭФФЕКТ = (0,43 — 0,47) * 380100 = — 15204 руб. — экономия, высвобождение средств из оборота.

Показатели рентабельности.

Важнейшим показателем, отражающим конечные финансовые результаты деятельности предприятия, является рентабельность. Рентабельность характеризует прибыль, получаемую с каждого рубля средств, вложенных в финансовые операции, либо в другие предприятия. Показатели рентабельности работы предприятия за 2000 г.

1. Рентабельность имущества (активов) предприятия =

Чистая прибыль / Средняя величина активов * 100

Рентабельность имущества отч.=51610/219500*100%=23,5%

Рентабельность имущества базис=18,3%

2. Рентабельность внеоборотных активов =

Чистая прибыль / средняя величина внеоборотных активов * 100

Рентабельность внеоборотных активов отч. = 51610 / 172000 * 100 = 30%.

Рентабельность внеоборотных активов базис = 22 %.

3. Рентабельность инвестиций =

Прибыль до уплаты налогов / валюта баланса — величина краткосрочных обязательств *100

Рентабельность инвестиций отчет = 79400 / (219500 — 21000) * 100 = 40,0 %.

Рентабельность инвестиций базис = 38,6 %.

4. Рентабельность собственного капитала =

Чистая прибыль / величину собственного капитала.

Рентабельность собственного капитала отч. = 51610 / 180000 = 28,7 %.

Рентабельность собственного капитала базис = 27 %.

2.2. Задачи, основные направления и информационная

база анализа.

Целью анализа выпуска и реализации продукции является нахождение путей увеличения объемов реализации продукции по сравнению с конкурентами, расширение доли рынка при максимальном использовании производственных мощностей и как результат — увеличение прибыли предприятия.

Основной задачей комплексного анализа выпуска и реализации продукции является: анализ конкурентных позиций предприятия и его способности гибкого маневрирования ресурсами при изменении конъюнктуры рынка. Эта общая задача реализуется путем решения следующих частных аналитических задач:

- оценки выполнения степени плана реализации продукции и производственной программы;

- оценки динамики выпуска и реализации продукции;

- оценки выполнения договоров по объему. Ритмичности поставки, качеству и комплексности продукции;

- установление причин снижение объектов производства и неритмичности выпуска;

- количественной оценки резервов роста выпуска и реализации продукции.

Объем производства промышленной продукции может выражаться в натуральных, условно-натуральных и стоимостных показателях. Основными показателями объема производства является товарная, валовая и реализованная продукция.

Валовая продукция, Товарная продукция

Реализованная продукция

Изучение объемов производства осуществляется в определенном диапазоне деловой активности, т.е. в границах min — max, представляющих релевантный ряд. Анализ может производиться не только в границах абсолютного min-max, но и в пределах неизменных постоянных издержек. Релевантный ряд составляют минимально допустимый, максимально допустимый, оптимальный и фактический объемы выпуска и реализации продукции.

Минимально допустимый

Максимальный

Оптимальным

Ассортимент

Объем производства и реализации продукции являются взаимосвязанными показателями. В условиях ограниченных производственных возможностей и неограниченном спросе на первое место выдвигается объем производства продукции. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реально реализовать.

Темпы роста объема производства и реализации продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Поэтому анализ данных показателей имеет важное значение.

|

Источниками информации для анализа производства и реализации продукции служат бизнес-план предприятия, оперативные планы-графики, отчетность ф. № 1-п (годовая) «Отчет по продукции», ф. № 1-п (квартальная) «Квартальная отчетность промышленного предприятия (объединения) о выпуске отдельных видов продукции в ассортименте», ф.№ 1-п (месячная) «Срочная отчетность промышленного предприятия (объединения) по продукции», ф. № 2 «Отчет о прибылях и убытках», ведомость № 16 «Движение готовых изделий, их отгрузка и реализация» и др.

Источниками информации для анализа производства и реализации продукции в данной работе были использованы оперативные планы-графики предприятия, форма № 1 — п «Сведения о производстве и отгрузке товаров и услуг», форма № 2 «Отчет о прибылях и убытках», годовой баланс предприятия.

2.3. Организация аналитической работы на предприятии., Основные правила организации анализа.

Организация анализа хозяйственной деятельности на предприятии должна соответствовать ряду требований:

- научный характер анализа, т.е. анализ должен основываться на новейших достижениях науки передового опыта, строить с учетом действия экономических законов в рамках конкретного предприятия и проводиться с использованием научно-обоснованных методик;

- обоснованное распределение обязанностей по проведению АХД между отдельными исполнителями, т.е.

проведение анализа должно стать органической частью служебных обязанностей каждого специалиста, руководителя, который имеет отношение к принятию управленческих решений;

- аналитическое исследование должно быть эффективным, т.е. затраты на его проведение должны быть наименьшими при оптимальной глубине анализа и его комплексности.

Аналитическая работа на предприятии подразделяется на следующие организационные этапы:

1 этап — выделение субъектов и объектов АХД, выбор организационных форм их исследования и распределение обязанностей между отдельными исследователями.

2 этап — планирование аналитической работы.

3 этап — информационное и методическое обеспечение АХД.

4 этап — аналитическая обработка данных о деятельности предприятия.

5 этап — оформление результатов анализа.

6 этап — контроль за внедрением производства при вложении, сделанных по результатам анализа.

Организационные формы и исполнители АХД.

Организационные формы АХД определяются составом аппарата управления и техническим уровнем управления предприятия.

Производственный отдел — анализирует выполнение плана выпуска продукции по объему и ассортименту, ритмичности работы, повышения качества продукции, расходование материальных ресурсов, длительность технологического цикла, общетехнический и организационный уровень производства.

Отдел главного механика и энергетика — изучает состояние эксплуатации машин и оборудования, качество и себестоимость ремонта, рациональность потребления энергоресурсов, полноту использования оборудования и производственных мощностей.

Отдел технического контроля — анализирует качество сырья и готовой продукции, брак и потери от брака, рекламации покупателей, соблюдение технологической дисциплины.

Отдел снабжения — контролирует своевременность и качество материально-технического обеспечения производства, выполнение плана поставок по объему и номенклатуре, срокам, качеству, состоянии и сохранности складских запасов, соблюдение норм отпуска материалов.

Отдел сбыта — изучает выполнение договорных обязательств и планов поставок продукции потребителям по объему, качеству, срокам, номенклатуре и состоянию складских запасов и сохранность готовой продукции.

Отдел труда и заработной платы — анализирует обеспеченность предприятия трудовыми ресурсами по категориям и профессиям, уровень производительности труда, использование фонда рабочего времени и фонда заработной платы.

Отдел бухгалтерского учета и отчетности — анализирует выполнение сметы затрат на производство, себестоимость продукции, выполнение плана прибыли и ее использование, финансовое состояние и платежеспособность предприятия.

Планово-экономический отдел — осуществляет составление плана аналитической работы и контроль за его выполнением, методическое обеспечение анализа, организует и обобщает результаты АХД, разрабатывает мероприятия по итогам анализа.

Планирование аналитической работы.

Важным условием от которого зависит действенность и эффективность АХД является планомерный характер его проведения. На практике могут составляться следующие планы:

комплексный план

тематический план

Информационное обеспечение анализа.

К плановым

К внеучетным источникам информации относятся документы, которые регулируют хозяйственную деятельность:

- официальные документы, которыми обязаны пользоваться предприятия в своей деятельности (законы, указы), акты ревизий и проверок, прогнозы и распоряжения руководителя.

- хозяйственно-правовые документы: договора, соглашения, решения арбитражного суда, рекламации.

- решения общего собрания коллектива.

- материалы изучения передового опыта.

- техническая и технологическая документация.

- устная информация, полученная во время встреч с членами коллектива.

Документальное оформление результатов анализа.

Это может быть: объяснительная записка, справка или заключение.

Объяснительная записка

При оформлении записки особое внимание нужно уделять предложению, которое вносится по результатам анализа, они должны быть обоснованными и направлены на улучшение результатов хозяйственной деятельности.

Содержание справки и заключения в отличие от объяснительной записки может быть более конкретным, акцентированным на отражении недостатков или достижений.

2.4 Анализ динамики и выполнения плана производства и реализации продукции.

Объем производства и реализации промышленной продукции может выражаться в натуральных, условно-натуральных, трудовых и стоимостных измерителях. Обобщающие показатели объема производства продукции получают с помощью стоимостной оценки. Основными показателями объема производства служат товарная и валовая продукция.

Важное значение для оценки выполнения производственной программы имеют и натуральные показатели объемов производства и реализации продукции (штуки, метры, тонны и т.д.).

Их используют при анализе объемов производства и реализации продукции по отдельным видам и группам однородной продукции.

Условно-натуральные показатели, как и стоимостные, применяются для обобщенной характеристики объемов производства продукции.

Нормативные трудозатраты используются также для обобщенной оценки объемов выпуска продукции в тех случаях, когда в условиях многономенклатурного производства не представляется возможным использовать натуральные или условно0натуральные измерители.

Анализ начинается с изучения динамики выпуска и реализации продукции, расчета базисных и цепных темпов роста и прироста.

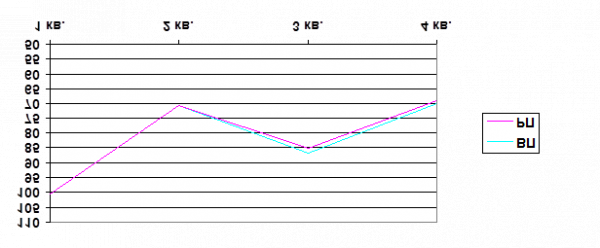

Динамика производства и реализации продукции в сопоставимых ценах за 2003 г.

|

Квартал |

Объем производства продукц., руб. |

Темпы роста, % |

Объем реализации, руб. |

Темпы роста, % |

||

|

Базисные |

Цепные |

Базисные |

Цепные |

|||

|

I |

100500 |

100 |

100 |

100500 |

100 |

100 |

|

II |

70600 |

70,2 |

70,2 |

70500 |

70,1 |

70,1 |

|

III |

87000 |

85,6 |

123,2 |

85200 |

84,8 |

120,8 |

|

IV |

70000 |

69,6 |

80,5 |

68600 |

68,2 |

80,5 |

Из таблицы видно, что к концу года объем производства снизился на 30,4 %, а объем реализации — на 31,8 %. Объем выпуска и реализации продукции не имеет какой — либо определенной динамики, т.к. основная деятельность предприятия зависит от сезонных факторов (самый больший объем реализации приходится на март месяц, поэтому и повышается объем производства в марте, т.е. 1 квартале).

Для большей наглядности динамику производства и реализации продукции можно изобразить графически.

Динамика производства и реализации продукции за 2003 г.

|

Оценка выполнения плана по производству и реализации продукции за отчетный год производится по следующим данным:

Анализ выполнения плана по выпуску и реализации продукции за 2003 г.

|

Продукция |

Объем производства, руб. |

Объем реализации, руб. |

||||||

|

план |

Факт |

+, — |

% к плану |

план |

факт |

+, — |

% к плану |

|

|

А |

83200 |

85000 |

+ 1800 |

+ 2,2 |

83200 |

83500 |

+ 300 |

+ 0,4 |

|

Б |

62500 |

56000 |

— 6500 |

— 10,4 |

60000 |

56000 |

— 4000 |

— 6,7 |

|

В |

100000 |

120300 |

+20300 |

+ 20,3 |

98500 |

118500 |

+20000 |

+ 20,3 |

|

Г |

68800 |

66800 |

— 2000 |

— 2,9 |

68000 |

66800 |

— 1200 |

— 1,8 |

|

ИТОГО |

314500 |

328100 |

+13600 |

+ 4,3 |

309700 |

324800 |

+15100 |

+ 4,9 |

Из таблицы видно, что за отчетный год план по выпуску готовой продукции перевыполнен на 4,3 %, а по реализации — на 4,9 %. Это свидетельствует о снижении остатков нереализованной продукции.

Анализ реализации продукции тесно связан с анализом выполнения плана по поставкам продукции. Недовыполнение плана по договорам для предприятия оборачивается уменьшением выручки, прибыли, выплатой штрафных санкций. Кроме того, предприятие может потерять рынки сбыта продукции, что повлечет спад производства.

Особо важное значение для предприятия имеет выполнение контрактов на поставку товаров для государственных нужд. Это гарантирует предприятию сбыт продукции, своевременную ее оплату, льготы по налогам, кредитам и т.д.

В процессе анализа определяется выполнение плана поставок за месяц нарастающим итогом в целом по предприятию, в разрезе отдельных потребителей и видов продукции, выясняются причины невыполнения плана и дается оценка деятельности по выполнению договорных обязательств.

Анализ выполнения договорных обязательств по отгрузке за март 2003 г.

(на примере двух изделий)

руб.

|

Изде- лие |

Покупа-тель |

План поставки по договору |

Фактически отгружено |

Недопоставка продукции |

Зачетный объем в пределах плана |

|

А |

1 |

1500 |

1900 |

1500 |

|

|

2 |

1800 |

1500 |

— 300 |

1500 |

|

|

3 |

1500 |

1900 |

1500 |

||

|

Б |

1 |

2600 |

3100 |

— 200 |

2600 |

|

2 |

2800 |

2600 |

2600 |

||

|

ИТОГ |

10200 |

11000 |

-500 |

9700 |

Процент выполнения договорных обязательств рассчитываем делением разности между плановым объемом отгрузки по договору (ОП пл) и его недовыполнением (ОП н) на плановый объем (ОП пл):

К д.п. = (ОП пл — ОП н): ОП пл = (10200 — 500): 10200 = 0,95 или 95 %.

Недопоставка продукции отрицательно влияет не только на итоги деятельности предприятия, но и на работу торговых организаций, предприятий-смежников, транспортных организаций и т.д.

2.5. Анализ ассортимента и структуры продукции.

Большое внимание на результаты хозяйственной деятельности оказывают ассортимент (номенклатура) и структура производства и реализации продукции.

При формировании ассортимента и структуры выпуска продукции предприятие должно учитывать, с одной стороны, спрос на данные виды продукции, а с другой — наиболее эффективное использование трудовых, сырьевых, технических, технологических, финансовых и других ресурсов, имеющихся в распоряжении. Система формирования ассортимента включает в себя следующие основные моменты:

- определение текущих и перспективных потребностей покупателей;

- оценку уровня конкурентоспособности выпускаемой или планируемой к выпуску продукции;

- изучение жизненного цикла изделий и принятия, своевременных мер по внедрению новых, более совершенных видов продукции и изъятие их производственной программы морально устаревших и экономически неэффективных изделий;

— оценку экономической эффективности и степени риска изменений в ассортименте продукции.

Оценка выполнения плана по ассортименту продукции, Оценка выполнения плана по ассортименту за 2003 г. (плановые данные — 2002 г.)

|

Изделие |

Объем производства продукции в плановых ценах, руб. |

Процент выполнения плана |

Объем продукции, зачтенный в выполнение плана по ассортименту, руб. |

|

|

план |

факт |

|||

|

А |

83200 |

85000 |

102,2 |

83200 |

|

Б |

62500 |

56000 |

89,6 |

56000 |

|

В |

100000 |

120300 |

120,3 |

100000 |

|

Г |

68800 |

66800 |

97,1 |

66800 |

|

ИТОГО |

314500 |

328100 |

104,3 |

306000 |

Из данной таблицы видно, что план по ассортименту продукции выполнен на 97,3 % (306000 : 314500 * 100).

Причины недовыполнения плана по ассортименту могут быть как внешние, так и внутренние. К внешним относятся конъюнктура рынка, изменение спроса на отдельные виды продукции, состояние материально-технического обеспечения, несвоевременный ввод в действие производственных мощностей предприятия по независящим от него причинам. Внутренние причины — недостатки в организации производства, плохое техническое состояние оборудования, его простои, аварии, недостаток электроэнергии, низкая культура производства. Недостатки в системе управления и материального стимулирования.

Выполнить план по структуре

Изменение структуры производства оказывает большое влияние на все экономические показатели: объем выпуска в стоимостной оценке, материалоемкость, себестоимость товарной продукции, прибыль, рентабельность. Если увеличивается удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастает, и наоборот. То же происходит с размером прибыли при увеличении удельного веса высокорентабельной и соответственно при уменьшении доли низко рентабельной продукции.

Анализ структуры товарной продукции за 2003 г.

(плановые данные — 2002 г.)

|

Изделие |

Оптовая цена за 1 шт. в руб. |

Объем производства продукции, шт. |

Товарная продукция в ценах плана, руб. |

Изменение товарной продукции за счет структуры, руб. |

|||

|

план |

план |

факт при план структур |

факт |

||||

|

А |

40 |

2080 |

2125 |

83200 |

83584 |

85000 |

+ 1416 |

|

Б |

20 |

3125 |

2800 |

62500 |

62789 |

56000 |

— 6789 |

|

В |

50 |

2000 |

2406 |

100000 |

100462 |

120300 |

+ 19838 |

|

Г |

25 |

2752 |

2672 |

68800 |

69118 |

66800 |

— 2318 |

|

ИТОГО |

— |

9957 |

10003 |

314500 |

315953 |

328100 |

+ 12147 |

Данные графы товарная продукции факт при плановой структуре рассчитывается умножением товарной продукции по плану на коэффициент выполнения плана товарной продукции в целом в условно-натуральных единицах:

К вп = 10003 : 9957 = 1,00462

Если бы план производства был равномерно перевыполнен на 100,462 % по всем видам продукции и не нарушилась запланированная структура, то общий объем производства в ценах плана составил бы 315953 руб. При фактической структуре он выше на 12147 руб. Это значит, что увеличилась доля более дорогой продукции в общем выпуске.

Такой же результат можно получить и более простым способом, а именно способом процентных разниц. Для этого разность между коэффициентом выполнения плана по производству продукции, рассчитанным на основании стоимостных (Кст) и условно-натуральных показателей (Кн) умножается на запланированный выпуск продукции.

ВП стр = (Кст — Кн) * ВП пл = (1,04324 — 1,00462) * 314500 = 12146 руб.

2.6. Анализ качества произведенной продукции.

Важным показателем деятельности предприятия является качество продукции. Его повышение — одна из форм конкурентной борьбы, завоевания и удержания позиций на рынке. Высокий уровень качества продукции способствует повышению спроса на продукцию и увеличению суммы прибыли не только за счет объема продаж, но и за счет более высоких цен.

Качество продукции, Обобщающие показатели

- удельный вес новой продукции в общем ее выпуске;

- удельный вес продукции высшей категории качества;

- средневзвешенный балл продукции;

- средний коэффициент сортности;

- удельный вес аттестованной и неаттестованной продукции;

- удельный вес сертифицированной продукции;

- удельный вес продукции, соответствующей мировым стандартам;

- удельный вес экспортируемой продукции, в том числе в высокоразвитые промышленные страны.

Индивидуальные

- полезность;

- надежность;

- технологичность, т.е. эффективность конструкторских и технологических решений;

- эстетичность изделий.

Косвенные показатели — это штрафы за некачественную продукцию, объем и удельный вес забракованной продукции, потери от брака и пр.

Анализ качества продукции.

|

Сорт продукции |

Цена за 1 шт., руб. |

Выпуск продукции, шт. |

Стоимость выпуска, руб. |

||||

|

план |

факт |

план |

факт |

По цене 1 сорта |

|||

|

план |

Факт |

||||||

|

1 |

50 |

2000 |

2150 |

100000 |

107500 |

100000 |

107500 |

|

2 |

35 |

1820 |

1650 |

63700 |

57750 |

91000 |

82500 |

|

ИТОГО |

— |

3820 |

3800 |

163700 |

165250 |

191000 |

190000 |

Средний коэффициент сортности К сорт = Сум(VВП * Ц) : VВП общ * Ц 1с

К сорт план = 163700 : 191000 = 0,857 = 85,7 %.

К сорт факт = 165250 : 190000 = 87 %.

Выполнение плана по качеству — 101,5 %.

Также важной задачей является определение влияния качества продукции на стоимостные показатели работы предприятия: выпуск продукции, выручку от реализации и прибыль.

Влияние сортового состава продукции на объем выпуска изделия в стоимостном выражении.

|

Сорт продукции |

Оптовая цена, руб. |

Структура продукции |

Изменение цены за счет структуры. |

||

|

план |

факт |

+, — |

|||

|

1 |

50 |

52 |

57 |

+5 |

+ 2,5 |

|

2 |

35 |

48 |

43 |

-5 |

-1,75 |

|

ИТОГО |

— |

100 |

100 |

— |

+ 0,75 |

В связи с улучшением качества продукции (увеличением доли продукции 1сорта) средняя цена реализации по изделию выше плановой на 0,75 руб.

2.7. Анализ ритмичности работы предприятия.

При изучении деятельности предприятия важен анализ ритмичности производства и реализации продукции.

Ритмичность

Ритмичная работа является основным условием своевременного выпуска и реализации продукции. Неритмичность ухудшает все экономические показатели: снижается качество продукции; увеличиваются объем незавершенного производства и сверхплановые остатки готовой продукции на складах, и, как следствие, замедляется оборачиваемость капитала; не выполняются поставки по договорам и предприятие платит штрафы за несвоевременную отгрузку продукции; несвоевременно поступает выручка; перерасходуется фонд заработной платы в связи с тем, что в начале месяца рабочим платят за простои, а в конце за сверхурочные работы. Все это приводит к повышению себестоимости продукции, уменьшению суммы прибыли, ухудшению финансового состояния предприятия.

Для оценки выполнения плана по ритмичности используются прямые и косвенные показатели. Прямые показатели — коэффициент ритмичности, коэффициент вариации, коэффициент аритмичности, удельный вес производства продукции за каждую декаду (сутки) к месячному выпуску, удельный вес произведенной продукции за каждый месяц к квартальному выпуску, удельный вес выпущенной продукции за каждый квартал к годовому объему производства, удельный вес продукции, выпущенный за первую декаду отчетного месяца, к третьей декаде предыдущего месяца.

Косвенные показатели ритмичности — наличие доплат за сверхурочные работы, оплата простоев по вине хозяйствующего субъекта, потери от брака, уплата штрафов за недопоставку и несвоевременную отгрузку продукции, наличие сверхнормативных остатков незавершенного производства и готовой продукции на складах.

коэффициент ритмичности

|

Квартал |

Выпуск продукции, руб. |

Удельный вес, % |

Выполнение плана, коэффиц. |

Доля продукции зачтен. в план по ритм-ти, % |

||

|

план |

факт |

План |

факт |

|||

|

I |

92000 |

100500 |

29,3 |

30,6 |

1,092 |

29,3 |

|

II |

73200 |

70600 |

23,3 |

21,5 |

0,964 |

21,5 |

|

III |

83800 |

87000 |

26,6 |

26,5 |

1,038 |

26,5 |

|

IV |

65500 |

70000 |

20,8 |

21,4 |

1,069 |

20,8 |

|

За год |

314500 |

328100 |

100 |

100 |

1,043 |

98,1 |

Величина коэффициента ритмичности определяется путем суммирования фактических удельных весов выпуска за каждый период, но не более планового их уровня:

29,3+21,5+26,5+20,8 = 98,1 %.

показатель аритмичности

К аритм = 0,092 + 0,036 + 0,038 + 0,069 + 0,043 = 0,278.

Внутренние причины аритмичности — тяжелое финансовое состояние предприятия. Низкий уровень организации, технологии и материально-технического обеспечения производства, а также планирования и контроля, внешние — несвоевременная поставка сырья и материалов поставщиками, недостаток энергоресурсов не по вине предприятия и др.

В процессе анализа необходимо подсчитать упущенные возможности предприятия по выпуску продукции в связи с неритмичной работой. Это разность между фактическим и возможным выпуском продукции, исчисленным исходя из наибольшего объема производства. Упущенные возможности =

328100 — (100500 * 4) = — 73900 руб.

2.8. Анализ факторов и резервов увеличения выпуска и реализации продукции.

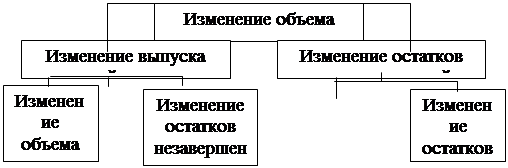

Рассмотрев динамику и выполнение плана по реализации продукции и выполнение договоров поставки, необходимо установить факторы изменения ее объема :

Схема факторной системы объема продукции

|

|

Так как на предприятии выручка определяется после оплаты отгружено продукции, то товарный баланс можно записать так:

ГП н + ТП = РП + ГП к., отсюда

РП = ГП н + ТП + ОТ н — ОТ к — ГП

Где ГП н, ГП к — соответственно остатки готовой продукции на складах на начало и конец периода;

- ТП — стоимость выпуска товарной продукции;

- РП — объем реализации продукции за отчетных период;

- ОТ н, ОТ к — остатки отгруженной продукции на начало и конец месяца.

Расчет влияния данных факторов на объем реализации продукции производится сравнением фактических уровней факторных показателей с плановыми и вычислением абсолютных и относительных приростов каждого из них.

Анализ факторов изменения объема реализации продукции

за 2003 г.

|

Показатель |

Сумма в плановых ценах в руб. |

|||

|

План (02г.) |

Факт (01г.) |

+, -, |

% |

|

|

1. Остаток ГП на н.г. |

4800 |

4800 |

— |

|

|

2. Выпуск товарной продукции |

314 500 |

328100 |

+ 13600 |

+ 4,3 |

|

3. Остаток ГП на к.г. |

10600 |

9300 |

-1300 |

— 12,2 |

|

4. Отгрузка продукции |

308700 |

323600 |

+ 14900 |

+ 4,8 |

|

5.Остаток товаров, отгруженных покупателям: на н.г на к.г. |

3000 2000 |

3500 2300 |

+500 +300 |

+16,7 +15 |

|

6. Реализация продукции |

309700 |

324800 |

+15100 |

+ 4,9 |

РП = 4800 + 328100 + 3500 — 2300 — 9300 = 324800

Из таблицы видно, что план реализации продукции перевыполнен за счет увеличения ее выпуска и сверхплановых остатков товаров, отгруженных покупателям на начало года, уменьшение остатков готовой продукции на конец года. Отрицательное влияние на объем продаж оказал рост остатков отгруженной продукции на конец года, оплата за которые не поступила еще на расчетных счет предприятия. Поэтому необходимо выяснять причины образования сверхплановых остатков на складах, несвоевременной оплаты продукции покупателями и разрабатывать конкретные мероприятия по ускорению реализации продукции и получению выручки.

Также особое внимание уделяется изучению влияния факторов, определяющих объем производства продукции. Это:

- обеспеченность предприятия трудовыми ресурсами и эффективность их использования;

ВП = ЧР * ГВ

РП = ЧР * ГВ * Дв

- обеспеченность предприятия основными производственными фондами и эффективность их использования;

ВП = ОПФ * ФО

РП = ОПФ * ФО * Дв

- обеспеченность производства сырьем и основными материалами и эффективность их использования.

ВП = МЗ * МО

РП = МЗ * МО * Дв

ЧР — численность рабочих;

- ГВ — среднегодовая выработка;

- ОПФ — среднегодовая стоимость основных производственных фондов;

- ФО — фондоотдача;

- МЗ — потребленные материальные ресурсы;

- МО — материалоодача;

- Дв — доля реализованной продукции (выручки) в общем объеме валовой продукции.

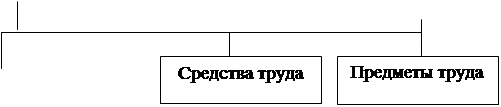

Основные источники резервов увеличения выпуска и реализации продукции.

|

||||||

|

|

|||||

|

||||||

Определение величины резервов по первой группе производится следующим образом:

Р ВП кр = Р КР * ГВ ф,

Р ВП фрв = Р ФРВ * ЧВ ф,

Р ВП чв = Р ЧВ * ФРВ в,

где Р ВП кр, Р ВП фрв, Р ВП чв — резерв роста валовой продукции соответственно за счет создания новых рабочих мест, увеличения фонда рабочего времени и в связи с сокращением его потерь и повышение среднечасовой выработки;

- Р КР — резерв увеличения количества рабочих мест;

Р ФРВ — резерв увеличения фонда рабочего времени за счет сокращения его потерь по вине предприятия

Р ЧВ — резерв роста среднечасовой выработки за счет совершенствования техники, технологии, организации производства и рабочей силы;

- ФРВ в — возможный фонд рабочего времени с учетом выявленных резервов его роста.

По второй группе резервы увеличения производства продукции за счет увеличения численности оборудования ( Р К), времени его работы ( Р Т) и выпуска продукции за один машинно-час (Р ЧВ) рассчитывается по формуле:

Р ВП к = Р К * ГВ ф,

Р ВП т = Р Т * ЧВ ф,

Р ВП чв = Р ЧВ * Тв.

По третьей группе резервы увеличения выпуска продукции исчисляются следующим образом:

- дополнительное количество j-го материала делится на норму его расхода на единицу i-го вида продукции и умножается на плановую цену единицы продукции. Затем результаты суммируются по всем видам продукции:

- сверхплановые отходы материалов делятся на норму их расхода на единицу i-го вида продукции и умножаются на плановую цену единицы соответствующего вида продукции, после чего суммируются:

— планируемое сокращение нормы расхода j-го ресурса на единицу i-го вида продукции умножается на планируемый к выпуску объем производства i-го вида продукции, полученный результат делится на плановую норму расхода и умножается на плановую цену данного изделия, после чего подсчитывается сумма резерва валовой продукции:

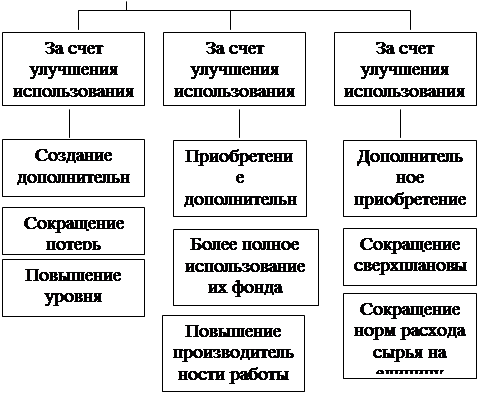

Резервы увеличения выпуска продукции.

|

Резервы увеличения выпуска за счет |

|||

|

трудовых ресурсов |

средств труда |

предметов труда |

|

|

Увеличение количества ресурсов |

— |

— |

11800 |

|

Более полное использование рабочего времени |

14150 |

25300 |

— |

|

Повышение производительности труда |

5850 |

— |

— |

|

Снижение норм расходов сырья |

— |

— |

6580 |

|

ИТОГО |

20000 |

25300 |

18380 |

Резервы увеличения выпуска продукции должны быть сбалансированы по всем трем группам ресурсов. Максимальный резерв, установленный по одной из групп, не может быть освоен до тех пор, пока не будут выявлены резервы в таком же размере по другим группам ресурсов.

На данном предприятии резерв увеличения выпуска продукции ограничен материальными ресурсами и составляет 18380 руб. Максимальный резерв выпуска продукции за счет улучшения использования оборудования может быть освоен, если предприятие найдет еще по трудовым ресурсам резерв на сумму 5300 руб. (25300 — 20000) и по материальным ресурсам — на сумму 6920 руб. (25300 — 18380).

При определении резервов увеличения реализации продукции необходимо, кроме данных резервов, учесть сверхплановые остатки готовой продукции на складах предприятия и отгруженной покупателям. При этом следует учитывать спрос на тот или другой вид продукции и реальную возможность ее реализации.

Заключение.

По данным проведенного анализа производства и реализации на предприятии можно сделать следующие выводы: в целом производственная и сбытовая деятельность предприятия в норме.

Динамику производства и реализации невозможно представить однозначно, т.к. большую роль в деятельности предприятия имеет сезонный фактор.

В целом за отчетный год план по выпуску готовой продукции перевыполнен на 4,3 %, а по реализации — на 4,9 %. Это свидетельствует о снижении остатков нереализованной продукции.

Договорные обязательства выполнены на 95 %..

План по ассортименту продукции выполнен на 97,3 %.

При анализе структуры продукции, выяснилось, что увеличилась доля более дорогой продукции в общем выпуске.

Выполнение плана по качеству — 101,5 %.

План реализации продукции перевыполнен на 4, 9 % за счет увеличения ее выпуска и сверхплановых остатков товаров, отгруженных покупателям на начало года, уменьшение остатков готовой продукции на конец года. Отрицательное влияние на объем продаж оказал рост остатков отгруженной продукции на конец года, оплата за которые не поступила еще на расчетных счет предприятия.

Список литературы.

[Электронный ресурс]//URL: https://drprom.ru/diplomnaya/analiz-proizvodstva-i-realizatsii-produktsii-2/

1 Аукционек С.П Российские предприятия в рыночной экономике: ожидания и действенность. М.,2001.

2 Денисов А. Ю. Экономическое управление предприятием и корпорацией. М.,2002.

3 .Производственный менеджмент/под редакцией Ильинковой С.Д. М.,2000.

4 Ковалев В.В. Анализ хозяйственной деятельности предприятия. М., 2002.

5 Омельченко Е.В. Производственное предпринимательство в России: оценка эффективности. М., 2002.

6 Савицкая Г.В. Анализ хозяйственной деятельности предприятия. М., 2003.

7 Экономика предприятия/под редакцией Н.А. Сафронова. М.,2003.