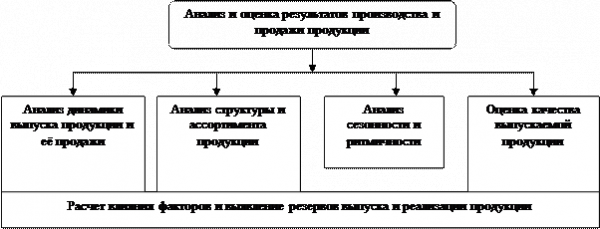

В сегодняшних условиях жесткой конкуренции чтобы удовлетворять самые разнообразные потребности потребителей, средние и крупные предприятия нередко организуют собственную сеть фирменных магазинов или заключают договоры с оптовыми покупателями (постоянными клиентами), стараясь, чтобы они были длительными, на большие объемы поставок и на сроки, оговоренные контрактом. В то же время организация всегда должна быть готова к тому, чтобы изменить ассортимент выпускаемой продукции и улучшить качество продукции (работ, услуг), расширить номенклатуру предлагаемых изделий или даже перейти на выпуск новых видов продукции, если это необходимо для того, чтобы соответствовать постоянно изменяющимся рыночным условиям. Поэтому не случайно анализу показателей выпуска и продажи продукции уделяется особое внимание в системе комплексного экономического анализа (рисунок 1).

Рисунок 1 – Система комплексного анализа результатов производства и продажи продукции.

Объем производства и объем реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченного спроса приоритет отдается объему производства продукции, который определяет объем продаж. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а, наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реализовать.

Основной задачей промышленных предприятий является наиболее полное обеспечение спроса населения высококачественной продукцией. Темпы роста объема производства и реализации продукции, изменение её ассортимента и структуры, повышение её качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. С помощью анализа данных показателей обосновываются управленческие решения, оцениваются результаты деятельности предприятия.

Осуществление производственной деятельности связано с использованием различных материальных ресурсов, необходимых для создания, переработки продукции. Материальные ресурсы являются важнейшим элементом затрат предприятия.

В условиях перехода к рыночной экономике все большее значение приобретают качественные показатели использования материальных ресурсов, например такие, как снижение материалоёмкости продукции, экономия и т.д.

Планирование себестоимости продукции на предприятии

... прибыли. Цель курсовой работы - сделать анализ и дать оценку планированию себестоимости продукции ОАО «Завод Сарансккабель». Задачи курсовой работы: изучить теоретические аспекты планирования себестоимости продукции на предприятии; сделать анализ и дать оценку планированию себестоимости продукции ОАО «Завод Сарансккабель»; - определить направления снижения себестоимости продукции ОАО ...

Эффективное использование материальных ресурсов играет огромную роль в организации производственного процесса, поэтому анализ материалоёмкости продукции является актуальным вопросом. В ходе анализа выявляются случаи нерационального использования материалов в производстве; на основании данных, полученных в ходе анализа, принимаются конкретные управленческие решения и меры по устранению отклонений от плана для достижения положительных результатов.

Таким образом, учитывая важность анализа объема, ассортимента и качества продукции, а также важность анализа материалоёмкости продукции, следует подчеркнуть актуальность темы данной курсовой работы.

Теоретические основы анализа объёма, качества и ассортимента выпускаемой продукции

Целью анализа объёма, качества и ассортимента продукции является оценка объема производства и реализации продукции и выявление внутрихозяйственных резервов увеличения объема производства и реализации продукции. В связи с этим можно выделить следующие задачи анализа:

1. оценка степени выполнения плана и динамики производства и реализации продукции;

2. изучение ассортимента и структуры продукции;

3. оценка качества произведенной продукции;

4. определение ритмичности работы предприятия;

5. оценка выполнения договорных обязательств по поставкам продукции;

6. определение влияния факторов на изменение величины этих показателей;

7. выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции;

8. разработка мероприятий по освоению выявленных резервов.

Источниками информации для данного анализа служат формы статистической и бухгалтерской отчетности. При анализе выполнения плана производства и продажи продукции отдельными цехами, участками необходимую информацию можно получить из годовых бизнес-планов предприятия, планов производственных участков и отчетов о работе цехов.

К важнейшим показателям, характеризующим результаты производственной деятельности предприятия и его структурных подразделений следует отнести объём выпущенной (производимой) продукции. Согласно Временным указаниям по отражению и формах государственного статистического наблюдения показателей промышленной продукции, утверждённым постановлением Госкомстата РФ по согласованию с Минэкономики РФ и Минфином РФ от 31 декабря 1996 г. № 153, объём выпущенной производимой продукции включает стоимость:

- Годовых изделий, выработанный за отчётный период всеми подразделениями юридического лица, предназначенных для реализации на сторону, передачи своему капитальному строительству и своим непромышленным подразделениям, зачисления в состав ОФ, а так же выдачи своим работникам в счёт оплаты труда;

- Работ (услуг) промышленного характера, выполненных по заказам со стороны, для своего капитального строительства и своих непромышленных подразделений, а так же работ по модернизации и реконструкции собственного производства;

- Работ по изготовлению продукции с длительным производственным циклом, производство которых в отчётном периоде не завершено;

- Полуфабрикатов своей выработки, отпущенных за отчётный период на сторону, своему капитальному строительству и своим непромышленным подразделениям.

Основными показателями объема производства являются валовая и товарная продукция. Валовая продукция – это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство и внутрихозяйственный оборот. Товарная продукция отличается от валовой тем, что в нее не включают остатки незавершенного производства и внутрихозяйственный оборот и выражается в действующих отпускных ценах (без НДС).

Промышленное производство в России анализ современного состояния ...

... производства продукции сельского хозяйства 106,6 105,9 100,5 101,5 Продолжение таблицы 1 Инвестиции в основной капитал 125,1 124,0 83,8 *4 84,2 *4 Объемы ... промышленности составила 2,4% (2,9 % - в марте), а с начала года - 7 % (за январь-апрель 2008 г. - 7,7 %) [4, c.63]. Основные показатели развития ... долларов США (55,9 %). Падению российского импорта способствуют снижение реальных располагаемых ...

Объем производства и продажи продукции может выражаться в натуральных, условно-натуральных, трудовых (через трудоемкость – в нормо-часах) и стоимостных измерителях.

Немаловажное значение для оценки выполнения производственной программы имеют натуральные показатели объемов производства и продажи продукции (штуки, метры, тонны и т.д.).

Их используют при анализе объемов производства по отдельным видам однородной продукции.

Условно-натуральные показатели, как и стоимостные, применяются для обобщенной характеристики объемов производства продукции: например, на консервных заводах используется такой показатель, как тысячи условных банок, на полиграфических предприятиях – тысячи условных печатных листов, на ремонтных предприятиях – количество условных ремонтов. Однако обобщающие показатели объема производства продукции (товарной и валовой) получают с помощью стоимостной оценки – в оптовых ценах.

Нормативные трудозатраты также используются для обобщенной оценки объемов выпуска продукции – в тех случаях, когда в условиях многопродуктового производства не представляется возможным выразить общий его объем в натуральных или условно-натуральных измерителях.

Анализ объема продукции должен проводиться в двух направлениях:

- а) оценка выполнения годового плана по выпуску продукции;

- б) анализ динамики выпуска продукции за ряд лет.

Анализ выполнения плана по объему производства продукции проводят по данным формы № 1 годовой или квартальной отчетности и годового плана. Выполнение плана оценивают, сопоставляя отчетные данные по объему продукции с плановыми, и, определяя абсолютное отклонение от плана, рассчитывают процент выполнения годового плана и темпы роста по отношению к предыдущему году.

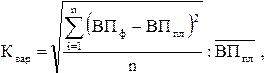

Для оценки динамики объемов выпуска используют следующие показатели:

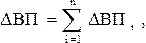

1) абсолютный прирост объема производства за анализируемый период (ВП1) по сравнению с предыдущим (базовым) годом (ВП0), который позволяет дать оценку скорости изменения:

![]()

2) общий прирост продукции за рассматриваемые годы:

где n ‑ число лет, за которые рассматривается динамика объема продукции;

3) среднегодовой абсолютный прирост продукции:

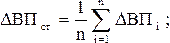

4) темп роста и темп прироста продукции, которые характеризуют динамику развития организации, позволяют измерить интенсивность и направление изменения выпуска продукции за рассматриваемые годы:

Бизнес-план производства новой продукции на предприятии диплом

... предложить мероприятия по продвижению продукции на рынок; - разработать организационный план производства и определить основные экономические показатели проекта. Данная тема является относительно новой в ... выпуска продукции (багетной или переплетной мастерской, изготовления визитных карточек, буклетов) и т. п.). Не существует стандарта на разработку бизнес-плана из-за различия целей бизнеса ...

5) среднегодовой темп роста (прироста) объема реализации продукции определяется по следующей формуле:

![]()

где ![]() – темпы роста (прироста) за каждый год временного интервала; n – число лет в рассматриваемом временном интервале.

– темпы роста (прироста) за каждый год временного интервала; n – число лет в рассматриваемом временном интервале.

Для обеспечения наиболее полного удовлетворения потребностей покупателей продукции необходимо, чтобы предприятие выполняло план не только по общему объёму продукции, но так же и по ассортименту (номенклатуре).

Номенклатура – перечень наименования изделий, выпускаемых предприятием и их кодов, установленных для соответствующих видов продукции в общероссийском классификаторе промышленной продукции (ОКПП).

Ассортимент – перечень наименований выпускаемой продукции с указанием объёмов выпуска по каждому её виду. Он бывает полный, групповой и внутригрупповой. Комплексный анализ ассортимента продукции состоит в основном в установлении параметров однородности, степени устаревания продукции.

Изучение ассортимента продукции проводится с целью уточнения среднего числа видов продукции. Ведь расширение ассортимента является для предприятия средством привлечения покупателей с различными вкусами и потребностями. Выпуская близкие по своим потребительским качествам товары (товары-заменители), предприятие добивается тем самым их дифференциации в соответствии с различными вкусами потребителей одного типа товара и получает конкретное преимущество. Некоторые маркетологи говорят, что в этом случае наблюдается своеобразный синергетический эффект. Расширение ассортимента выпускаемой продукции, следовательно является для предприятия наиболее надёжным средством завоевания конкурентных преимуществ.

Система формирования ассортимента включает в себя:

- Определение текущих и перспективных потребностей покупателей с целью удовлетворения спроса на продукцию;

- Оценку уровня конкурентоспособности выпускаемой или планируемой к выпуску продукции;

- Изучение ЖЦТ на рынках, расширение ассортимента, внедрение новых, более совершенных видов продукции;

- Соблюдение принципов гибкости и эффективности при планировании и производстве продукции, изъятие из производственной программы морально устаревших и экономически не эффективных изделий;

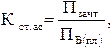

Для комплексного анализа выполнения плана по ассортименту используют метод зачета, при котором рассчитывают коэффициент стабильности ассортимента (выполнения плана по ассортименту):

Культурно-бытовые товары: классификация, ассортимент, потребительские ...

... культурно бытовых изделий; охарактеризовать потребительские свойства культурно-бытовых товаров; проанализировать ассортимент культурно-бытовых товаров, реализуемых в «название объекта» рассмотреть особенности проведения оценки качества культурно-бытовых товаров; разработать и обосновать направления совершенствования ассортимента ... стандартов на продукцию, процессы, методы исследования); ...

где П зачт – суммарный объем продукции, зачтенный в выполнение производственной программы в соответствии с товарной стратегией (в зачет по ассортименту включаются фактические данные в пределах плана);

![]() – суммарный объем продукции базисного (планового) периода.

– суммарный объем продукции базисного (планового) периода.

Максимально возможное значение этого показателя – 1, отклонение от которого свидетельствует о нестабильности ассортимента.

Аналогично проводится комплексный анализ ассортимента организации в динамике. Но в этом случае не должно быть четкого ограничения значений коэффициента ассортиментности, т.к. структура продукции зависит в основном от спроса на них и может изменяться вместе с этим показателем в течении времени.

Структура продукции определяет удельный вес (в процентах) каждого вида продукции или соотношение отдельных видов продукции в их общем объёме.

Продукция в основном различается по трудоёмкости выполнения, материалоёмкости и рентабельности. Поэтому изменения в структуре продукции, как правило, приводит к изменению объёма продажи продукции. Фактическое изменение удельных весов отдельных видов продукции в их общем объёме по сравнению с удельными весами в базисном периоде называется структурными сдвигами. О характере структурных сдвигов можно судить по данным о средней цене одного вида продукции, по количеству продукции, по затратам труда на их выполнение и т.д.

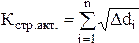

Для характеристики интенсивности структурных преобразований в организации используют коэффициент структурной активности

Где ∆di – изменение удельного веса i – го вида (номенклатурной группы ) продукции в общем объёме выпуска (продаж) за исследуемый период;

- n – число номенклатурных групп (видов) продукции.

Чем активнее структурные преобразования в организации, тем выше уровень данного коэффициента. Это свидетельствует о том, что организация активно реагирует на изменения конъюнктуры рынка, своевременно обновляя ассортимент продукции.

К основным причинам изменения структуры продукции можно отнести:

- Изменение спроса на продукцию различных категорий потребителей;

- Недостаточную обеспеченность предприятия необходимым оборудованием и материальными ресурсами;

- Нехватку персонала необходимых профессий и квалификаций;

- Стремление организации производить менее трудоёмкие и более высокорентабельные виды продукции.

Изменение структуры производства оказывает влияние на такие результирующие показатели, как объём выпуска в стоимостной оценке, материалоёмкость, себестоимость товарной продукции, прибыль, рентабельность.

Важным показателем деятельности промышленных предприятий является качество продукции. Высокий уровень качества продукции способствует повышению спроса на нее и увеличению суммы прибыли не только за счет объема продаж, но и за счет более высоких цен.

Качество продукции – это совокупность её свойств, которые обусловливают пригодность этой продукции удовлетворять определенные потребности в соответствии с её назначением.

Применение автоматизированной системы управления в производстве

... Автоматизированная система управления Автоматизированная система управления или АСУ входит в состав основных элементов автоматизированного производства ГПС. Основная задача АСУ это управления всеми составными частями производства, то есть управление ... режимы и технология обработки; организация производства. Для реализации ГПС ... объем ОЗУ; объем и состав программного обеспечения ПЗУ; наличие и объем ...

Различают обобщающие, индивидуальные и косвенные показатели качества продукции.

Обобщающие показатели характеризуют качество всей произведенной продукции независимо от ее вида и назначения:

- а) удельный вес новой продукции в общем ее выпуске;

- б) удельный вес аттестованной и неаттестованной продукции;

- в) удельный вес продукции высшей категории качества;

- г) удельный вес продукции, соответствующей мировым стандартам;

- д) удельный вес экспортируемой продукции.

Индивидуальные (единичные) показатели качества продукции характеризуют одно из ее свойств:

- а) полезность (жирность молока, содержание железа в руде);

- б) надежность (долговечность, безотказность, ремонтопригодность);

- в) технологичность (трудоемкость, энергоемкость);

- г) эстетичность (внешний вид, дизайн, эргономичность).

Косвенные показатели характеризуют несколько свойств: например, штрафы за некачественную продукцию, объем и удельный вес забракованной продукции, потери от брака и др.

В процессе анализа качества продукции решаются следующие задачи:

1) оценивается технический уровень продукции; выявляются отклонения этого уровня по отдельным изделиям по сравнению с базовым уровнем и теоретически возможным;

2) анализируется структура выпуска продукции по параметрам, характеризующим качество ее изготовления и поставки;

3) выявляются факторы, сдерживающие рост технического уровня;

4) обосновываются возможности повышения качества продукции, сокращения брака и потерь.

Источниками информации для комплексного анализа качества продукции могут быть патенты, нормативно-техническая документация, акты испытания, данные лабораторного контроля физико-химических показателей, сведения отделов технического контроля (ОТК), журналы и графики сдачи бездефектной продукции и др.

На первом этапе анализа требуется изучить динамику названных выше показателей, сравнить их значения с запланированными, определить причины отклонений и дать приблизительную оценку качества продукции.

Для обобщенной оценки выполнения плана по качеству продукции используют разные методы, в том числе балльный. Сущность балльного метода оценки состоит в следующем: определяется средневзвешенный балл качества продукции и путем сравнения его фактического и планового уровня находится процент выполнения плана по качеству. Чаще всего в качестве планового показателя качества принимается усредненный балл качества по аналогичной продукции, производимой организациями-конкурентами.

По продукции, качество которой характеризуется сортом или кондицией, рассчитываются доля продукции каждого сорта (кондиции) в общем объеме производства, средний коэффициент сортности, средневзвешенная цена изделий в сопоставимых условиях. При оценке выполнения плана по первому показателю фактическую долю каждого сорта в общем объеме продукции сравнивают с плановой, а для изучения динамики качества – с данными прошлых периодов.

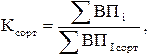

Средний коэффициент сортности можно определить двумя способами:

- а) отношением количества продукции I сорта к общему количеству;

б) отношением стоимости продукции всех сортов к возможной стоимости продукции по цене I сорта:

где ![]() – суммарная стоимость продукции всех сортов;

– суммарная стоимость продукции всех сортов;

![]() – суммарная стоимость всей продукции по цене I сорта.

– суммарная стоимость всей продукции по цене I сорта.

Оценка выполнения плана по качеству продукции производится также по удельному весу сертифицированных изделий, удельному весу забракованной и зарекламированной продукции. Комплексный анализ отклонений от норм по качеству осуществляется по данным о внутризаводском браке и внешних рекламациях на продукцию. В зависимости от действующей в организации системы представления информации о браке анализируются потери от брака как по организации, цехам, участкам, рабочим местам, так и по конкретным изделиям и причинам. Объем недополученной продукции (∆П) вследствие возникновения брака в производстве можно приближенно оценить по формуле:

∆П = ГП Ч Д бр ,

где Д бр – доля неисправимого брака в производственной себестоимости продукции.

Основными причинами брака могут быть: недостаточный уровень квалификации рабочих, работа на неисправном оборудовании, отступление от технологического процесса, использование материалов и полуфабрикатов со скрытыми дефектами, несовершенство упаковки, маркировки, нарушения условий хранения, перевозки, погрузки.

Второй этап анализа – определение влияния качества продукции на стоимостные показатели работы предприятия. Для этого сначала рассчитывают изменение средневзвешенной цены и себестоимости единицы продукции, а затем определяют влияние сортового состава на выпуск продукции, выручку и прибыль от ее реализации.

Экономический эффект от повышения качества продукции достигается в результате установления более высокой цены на продукцию. Это связано с ростом себестоимости вследствие применения более качественных материалов и сырья, приобретения современного оборудования и др. Поэтому повышение цены на продукцию высокого качества часто обоснованно.

Таким образом, повышение качества продукции обеспечивает экономию трудовых и материальных ресурсов и в то же время позволяет более полно удовлетворять потребности покупателей. Высокий уровень качества продукции выгодно выделяет ее из ряда аналогичных товаров, способствует повышению спроса на нее. Это дает основание для увеличения выручки не только за счет роста объема продаж.

Ритмичность – равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренном планом.

О степени ритмичности в работе предприятия можно судить по проценту выполнения запланированной производственной программы. Если в каждый из рассматриваемых периодов план выполняется и процент выполнения плана примерно одинаковый, то работу организации можно считать ритмичной.

Аритмичность производства продукции влияет на все экономические показатели: снижается качество продукции, растут объем незавершенного производства и сверхплановые остатки готовой продукции на складах, замедляется оборачиваемость оборотных средств. За невыполненные поставки продукции предприятие платит штрафы, несвоевременно поступает выручка, перерасходуется фонд оплаты труда, растет себестоимость продукции, падает прибыль. Основными причинами неритмичной работы организации могут быть: отсутствие спроса на продукцию, неэффективное использование производственных ресурсов, наличие избыточной производственной мощности, превышающей потребности населения в данных видах услуг и др.

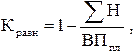

Для оценки ритмичности используют прямые и косвенные показатели. Среди прямых показателей – коэффициенты ритмичности и аритмичности, коэффициент вариации, удельный вес производства продукции за i-й период в годовом объеме производства.

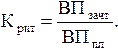

Коэффициент ритмичности при зачетном методе оценки ритмичности определяется делением объема производства продукции, который зачтен в выполнение плана по ритмичности (ВП зачт ), на плановый объем производства (ВПпл ).

При этом в выполнение плана по ритмичности засчитывается объем производства, не более запланированного. Максимально возможное значение коэффициента ритмичности – 1, которое может быть получено, когда за каждый промежуточный период фактический выпуск продукции больше или равен плановому.

Коэффициент вариации определяется как отношение среднеквадратичного отклонения от плановых заданий (за сутки, декаду, месяц и т.д.) к среднесуточному (среднедекадному, среднемесячному и т.д.) плановому выпуску (![]() ):

):

где n – число суммируемых плановых заданий.

Косвенными показателями ритмичности являются наличие доплат за сверхурочные работы, оплата простоев по вине предприятия, потери от брака, уплата штрафов за недопоставку и несвоевременную отгрузку продукции и др.

В процессе анализа необходимо подсчитать упущенные возможности по выпуску продукции в связи с неритмичной работой. Для этого используют:

- а) разность между плановым и засчитанным выпуском продукции;

- б) разность между фактическим и возможным выпуском продукции, исчисленным исходя из наибольшего среднесуточного (среднедекадного) объема производства.

Равномерность производства определяется каким-либо внутренним нормативным документом, определяющим график (декадный, пятидневный, суточный).

Графики составляют на месяц, и на основе них определяется темп производства продукции в течение всего года. Для крупносерийного или массового производства разрабатываются графики равномерного производства, а оценочным показателем является коэффициент равномерности:

где Н – недовыполнение за сутки в соответствии с графиком;

![]() – сумма недовыполнения за все дни месяца;

– сумма недовыполнения за все дни месяца;

— Для оценки ритмичности производства в организациях рассчитывается также общее число аритмичности – как сумма положительных и отрицательных относительных отклонений фактического объема производства от плана (по модулю) за каждый день (неделю, декаду).

Чем менее ритмично работает организация, тем выше аритмичность, а желательное значение общего числа аритмичности – 0.

В заключение анализа разрабатывают мероприятия по устранению причин неритмичной работы. Внутренние причины аритмичности – тяжелое финансовое состояние организации, низкий уровень организации, технологии и материально-технического обеспечения производства, а также планирования и контроля, внешние – несвоевременная поставка сырья и материалов поставщиками, недостаток энергоресурсов и др.

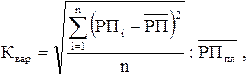

Сезонность производства и продажи продукции проявляется в неравномерной загрузке организации по месяцам и кварталам года, вызываемой сезонными колебаниями спроса на продукцию.

Для анализа влияния сезонности на объем продажи продукции необходимо располагать данными о ежемесячном (ежеквартальном) объеме реализации продукции, на основании которых рассчитываются:

1) среднемесячный (среднеквартальный) объем реализации продукции:

![]()

где РПi ‑ ежемесячный (ежеквартальный) объем реализации;

2) коэффициент сезонности:

![]()

3) коэффициент вариации:

![]() ‑ среднемесячный (среднеквартальный) плановый объем реализации.

‑ среднемесячный (среднеквартальный) плановый объем реализации.

Большой коэффициент вариации свидетельствует о неравномерной загрузке организации по месяцам года, вызываемой сезонными колебаниями спроса на услуги. Неравномерная загрузка организации в течение года, простой рабочей силы и оборудования при спаде спроса на услуги и максимальная их загрузка при возрастающем спросе отрицательно влияют на объем реализации услуг, качество услуг, производительность труда, уровень использования основных производственных фондов и другие показатели хозяйственной деятельности организации.

По итогам проведенного анализа разрабатываются мероприятия, способствующие сглаживанию сезонных колебаний спроса. Положительное влияние на уменьшение сезонных колебаний спроса на услуги оказывают следующие организационно-экономические меры:

1. сезонные изменения цен на услуги, применение гибкой системы скидок;

2. расширение ассортимента производимой продукции путем внедрения новых видов, наиболее соответствующих запросам всех категорий потребителей;

3. организация эффективной рекламы и других мероприятий, стимулирующих спрос потребителей на данные виды услуг.

Нами изложены теоретические основы анализа объема, качества и ассортимента продукции.

Объем производства и продажи продукции, ассортимент и качество продукции – это основные показатели, характеризующие деятельность организации, и анализ этих показателей имеет большое значение для оценки его деятельности как на этапе планирования производства и продаж, так и на этапе выполнения планов.

На изменение объема продукции оказывает влияние огромное количество факторов: производственные мощности, заказы на продукцию, обеспеченность организации ресурсами. В свою очередь, от величины объема реализации зависит финансовое положение и финансовый результат работы организации.

Изменения в ассортименте и структуре продукции влияют на объемы производства продукции, и как следствие на сумму выручки, трудоемкость, материалоемкость, общую сумму затрат, прибыль, рентабельность и другие экономические показатели. Поэтому анализ такого влияния позволяет комплексно и всесторонне оценить эффективность ассортиментной и структурной политики предприятия.

Важнейшим источником роста эффективности производства является повышение качества выпускаемой продукции, что обеспечивает экономию трудовых и материальных ресурсов и в то же время позволяет более полно удовлетворять потребности покупателей. Высокий уровень качества продукции выгодно выделяет ее из ряда аналогичных товаров, способствует повышению спроса на нее. Это дает основание для увеличения выручки не только за счет объема продаж, но и за счет более высоких цен.

Важное место в комплексной оценке объема производства и продажи продукции занимает анализ ритмичности.

В результате нарушения ритмичности увеличиваются объем незавершенного производства и сверхплановые остатки готовой продукции на складах, замедляется оборачиваемость капитала, вследствие чего несвоевременно поступает выручка, имеет место излишний расход фонда заработной платы, поскольку в начале месяца рабочим платят за простои, а в конце ‑ за сверхурочные работы.

Основными задачами экономического анализа объема производства и реализации продукции на предприятии является оценка динамики и выполнения плана по основным показателям объема, структуры и качества продукции; проверка сбалансированности и оптимальности планов и плановых показателей, выявление степени влияния основных факторов на показатели объема производства и реализации продукции, разработка мероприятий по использованию внутрихозяйственных резервов для повышения темпов прироста продукции, улучшение ее ассортимента и качества.

Данные для анализа выполнения плана производства и реализации продукции приведены в табл. 1.

Таблица 1

Анализ выполнения плана производства и реализации продукции

|

Показатели |

По плану |

Фактически |

% Выполнения плана |

Отклонения |

|

|

абсолютное |

относительное |

||||

|

А |

1 |

2 |

3 |

4 |

5 |

|

1. Валовая продукция, тыс.руб. |

115300 |

131100 |

113,70 |

15800 |

13,7 |

|

2.Товарная продукция, тыс. руб. |

121530 |

131610 |

108,29 |

10080 |

8,29 |

|

3.Реализованная продукция, тыс. руб. |

121530 |

136640 |

112,43 |

15110 |

12,43 |

|

4. Переработка сырья, тыс.руб. |

6050 |

6350 |

104,96 |

300 |

4,96 |

|

5.Выработанная продукция, т.т. |

|||||

|

№1 |

302 |

332 |

109,93 |

30 |

9,93 |

|

№2 |

604 |

664 |

109,93 |

60 |

9,93 |

|

№3 |

302 |

311 |

102,98 |

9 |

2,98 |

|

№4 |

856 |

855 |

99,88 |

-1 |

0,12 |

|

№5 |

352 |

413 |

117,33 |

61 |

17,33 |

|

№6 |

603 |

634 |

105,14 |

31 |

5,14 |

|

№7 |

2012 |

2172 |

107,95 |

160 |

7,95 |

|

Прочая |

714 |

714 |

100 |

0 |

0 |

|

6. Итого товарной продукции, тыс. тонн. |

5745 |

6095 |

106,09 |

350 |

6,09 |

|

7. Расход топлива, т.т. |

181 |

138 |

76,24 |

-43 |

-23,76 |

|

8. Потери, т.т. |

124 |

117 |

94,35 |

-7 |

-5,65 |

|

9. Услуги пром. характера, тыс. руб. |

315 |

269 |

85,40 |

-46 |

-14,6 |

|

10. Суммарная стоимость товарной продукции, тыс. руб. |

121845 |

131879 |

108,24 |

10034 |

8,24 |

|

11. Средняя цена одной тоны товарной продукции, руб. тона. |

21,15 |

21,59 |

102,08 |

0,44 |

2,08 |

|

12. Выход товарной продукции из сырья. |

0,95 |

0,96 |

101,05 |

0,01 |

1,05 |

Как видим из табл. 1 план производства продукции выполнен по всем ее видам, за исключением изделия №4. Опережение темпов прироста реализации продукции по сравнению с производством товарной свидетельствует о сокращении остатков готовой продукции. Прирост товарной продукции по факторам рассчитывают методом элиминирования (индексный).

Прирост товарной продукции составит под влиянием следующих факторов:

- роста объема переработки сырья

![]() где,

где,

О 1 и О2 – объем переработки сырья в планируемом и отчетном периодах.

d 1 – выход товарной продукции в планируемом периоде.

– средняя цена товарной продукции в планируемом периоде.

∆ТП о = (6350 – 6050) ∙ 0,95 ∙ 21,15 = 6027,75 тыс. руб.

- увеличение выхода товарной продукции

![]()

![]()

- изменение ассортимента вырабатываемой продукции

![]()

![]()

![]()

Таким образом, основной прирост продукции достигнут в результате увеличения объема переработки сырья и ассортиментных сдвигов.

Анализ факторов определяющих объем реализуемой продукции может быть произведен на основе данных табл. 2.

Таблица 2

Анализ факторов изменения объемов реализации продукции

|

Показатели |

По плану |

Фактически |

Отклонения |

|

А |

1 |

2 |

3 |

|

А. Приход продукции: |

|||

|

Остатки товара на складе на начало года |

4150 |

4150 |

0 |

|

Остатки товаров отгруженных |

7850 |

7850 |

0 |

|

Выпуску готовой продукции |

121530 |

131610 |

10080 |

|

Итого приход |

133530 |

143610 |

10080 |

|

Б. Расход продукции |

|||

|

Остатки товара на складе на конец года |

2510 |

2620 |

110 |

|

Остатки товаров отгруженных на конец года |

9490 |

4350 |

-5140 |

|

Реализация товарной продукции |

121530 |

136640 |

15110 |

|

Итого расход |

133530 |

143610 |

10080 |

По плану остатки готовой отгруженной, но не оплаченной покупателем, продукции на складе на начало отчетного года составила:

4150 + 7850 = 12000

Выпуск товарной продукции составил: 121530

Нормативный остаток годовой продукции: 2510

В этих условиях для реализации оставалось:

12000 + 121530 – 2510 = 131020

План реализации был утвержден в сумме 121530 или на 131020 – 121530 = 9490 меньше.

Отмечаем, что в запасы на конец планового года (2510) входят только готовые изделия на складе (нормируемые запасы), следовательно, предприятие имеет к концу планового года товаров отгруженных на 9490 тыс. руб., которые увеличились на сумму 9490 – 7850 = 1640 тыс. руб., что не позволило увеличить план реализации. План реализации был выполнен на 112,43% (табл. 1).

На основе планового и фактического баланса товарной продукции рассмотрим за счет каких источников перевыполнен план:

- предприятие перевыполнило план по реализации на 136640 – 121530 = 15110 тыс. руб.

- готовой товарной продукции предприятие выработало больше плана на 131610 – 121530 = 10080 тыс. руб.

Вывод: План реализации увеличился за счет увеличения остатков товаров отгруженных на конец года по плану.

Выполнение плана по ассортименту вырабатываемой продукции анализируют с сопоставлением данных о выработке продукции в натуральном выражении для этого, определяют изменение структуры вырабатываемой продукции.

Исходные данные для анализа приведены в табл. 3

Таблица 3

Анализ выполнения плана по выпуску товарной продукции предприятия по видам

|

Изделие |

Объем производства ТП, тыс. тонн |

Доля каждого продукта в общем выпуске, % |

Отклонения |

|||

|

По плану |

Факти-чески |

По плану |

Факти-чески |

Абсолютное, тыс. тонн |

По уд. содерж-ю, % |

|

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

|

№1 |

302 |

332 |

5,257 |

5,447 |

30 |

0,19 |

|

№2 |

604 |

664 |

10,513 |

10,893 |

60 |

0,38 |

|

№3 |

302 |

311 |

5,257 |

5,103 |

9 |

-0,154 |

|

№4 |

856 |

855 |

14,90 |

14,028 |

-1 |

-0,872 |

|

№5 |

352 |

413 |

6,127 |

6,776 |

61 |

0,649 |

|

№6 |

603 |

634 |

10,496 |

10,402 |

31 |

-0,094 |

|

№7 |

2012 |

2172 |

35,022 |

35,636 |

160 |

0,614 |

|

Прочее |

714 |

714 |

12,428 |

11,715 |

0 |

-0,713 |

|

Итого |

5745 |

6095 |

100 |

100 |

350 |

0 |

Как видим, план выполнен и перевыполнен по всему ассортименту вырабатываемой продукции за исключением изделия №4.

Структура (доля) вырабатываемой продукции в отчетном периоде изменилась по сравнению с плановой. На данные изменения могло повлиять неравномерная переработка сырья, ввод нового технического оборудования, изменение суточной производительности, изменение длительности работы действующего технологического оборудования и т.д.

Важным показателем реализации служит качество вырабатываемой товарной продукции.

Исходные данные для анализа приведены в табл. 4

Таблица 4

Анализ качества продукции

|

Показатели |

По плану |

Фактически |

Отклонение |

|

|

Абсолютное |

По % выполнения |

|||

|

А |

1 |

2 |

3 |

4 |

|

1. Товарная продукция, тыс. тонн. |

5745 |

6095 |

350 |

6,09 |

|

2. Средняя цена одной тоны ТП, руб./тонна |

21,15 |

21,59 |

0,44 |

2,08 |

|

3. Товарная продукция, тыс. руб. |

121530 |

131610 |

10080 |

8,29 |

Влияние изменения качества продукции на объем ее выпуска определяют с помощью средней цены изделия.

Порядок анализа следующий:

1) Определяют плановую и фактическую среднюю цену на изделие с учетом объема выпуска по каждому сорту. Такая средняя величина называется средневзвешенной. На нашем предприятии она составила по плану 21,15 рублей на тонну, фактически 21,59 рублей на тонну.

2) Определяют разницу между фактической и плановой ценой за единицу изделия

21,59 – 21,15 = 0,44 руб./тонну

Получается, что за счет повышения коэффициента сортности в среднем каждое изделие дает дополнительно 0,44 руб.

3) Определяют общее влияние изменения качества на объем выпущенной продукции

0,44 руб./тонну ∙ 6095 тонн = 2681,8 тыс. руб.

В целом план по ТП был перевыполнен на 10080 тыс. руб.

За счет повышения качества продукции получено 2681,8 тыс. руб. Следовательно, за счет увеличения количества произведенных изделий получено дополнительно 10080 – 2681,8 = 7398,2 тыс. руб.

Такие же результаты получим, если сопоставить процент выполнения плана по количеству и стоимости выпущенной продукции.

На нашем предприятии план изделий выполнен на:

по количеству ![]()

а по стоимости на ![]()

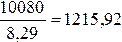

Сверхплановую стоимость продукции 108,29 – 100 = 8,29% можно разбить на 2 части: Первая часть (106,09 – 100 = 6,09%) получена за счет роста количества изделий, вторая (8,29 – 6,09 = 2,2%) получена за счет повышения качества изделий.

1% стоимости продукции равен  тыс. руб.

тыс. руб.

Отсюда за счет роста количества изделий получено

1215,90 ∙ 6,09 = 7404,95 тыс. руб.

за счет повышения качества

1215,92 ∙ 2,2 = 2675,02 тыс. руб.

Полученная сумма 7404,95 + 2675,02 = 10079,97 тыс. руб.

Выполнение плана по ассортименту вырабатываемой продукции анализируют путем сопоставления данных о выработки продукции в натуральных показателях.

Исходные данные для анализа приведены в табл. 5

Таблица 5

Анализ выполнения плана по ассортименту вырабатываемой продукции

|

Изделие |

Выработано |

Кол-во |

Индекс ассортимента |

|

|

По плану |

Фактически |

|||

|

А |

1 |

2 |

3 |

4 |

|

№1 |

302 |

332 |

302 |

94 |

|

№2 |

604 |

664 |

604 |

|

|

№3 |

302 |

311 |

302 |

|

|

№4 |

856 |

855 |

855 |

|

|

№5 |

352 |

413 |

352 |

|

|

№6 |

603 |

634 |

603 |

|

|

№7 |

2012 |

2172 |

2012 |

|

|

Прочее |

714 |

714 |

714 |

|

|

Итого |

5745 |

6095 |

5744 |

|

Индекс ассортиментности представляет собой отношение суммы продукции скорректированной с учетом фактического выполнения к сумме продукции по плану.

На нашем предприятии выполнение плана по ассортименту составило

![]()

Прироста продукции можно достичь на основе повышения производительности труда и увеличения численности работающих.

Исходные данные для анализа приведены в табл. 6

Таблица 6

Анализ изменения объемов производства под воздействием производительности труда и изменение численности работающих

|

Показатели |

По плану |

Фактически |

Отклонение |

% выполнения плана |

|

А |

1 |

2 |

3 |

4 |

|

1. Валовая продукция, тыс. руб. |

115300 |

131100 |

15800 |

113,70 |

|

2. Численность промышленного производственного персонала, чел. |

1219 |

1208 |

-11 |

99,09 |

|

3. Выработка на одного работающего, тыс. руб.∕чел. |

94,59 |

108,53 |

13,94 |

114,74 |

На нашем предприятии прирост продукции получен за счет:

- увеличения выработки на одного работника

13,94 тыс.руб./чел. ∙ 1208 чел. = 16839,52 тыс.руб.

- за счет изменения численности работающих

(-11) чел. ∙ 94,59 тыс.руб./чел = –1040,49 тыс.руб.

Общий прирост продукции составил:

16839,52 + (–1040,49) = 15799,03 тыс.руб. ≈ 15800 тыс.руб.

Иной способ анализа факторов, влияющих на изменение объемов производства, подтверждают полученные ранее данные.

Исходные данные для анализа приведены в табл. 7

Таблица 7

Анализ факторов приращения объемов производства

|

Показатели |

Числовые значения |

|

1. Численность ПП работающих по отчету, чел. |

1208 |

|

2. Выработка на одного ПП работающего по плану, тыс. руб.∕чел. |

94,95 |

|

3. Объем выпуска валовой продукции, тыс.руб.: -при плановой численности работающих и плановой выработки -при фактической численности работающих и плановой выработки -при фактической численности рабочих и фактическом выпуске |

115300 114264,72 131100 |

|

4. Отклонение фактического выпуска продукции от планового, тыс.руб. |

15800 |

|

В том числе за счет изменения: -производительность труда, тыс.руб. -численности рабочих, тыс.руб. |

16835,28 –1035,28 |

|

Общие изменения объема выработки, тыс.руб. |

15800 |

Вывод: Как видим расчет табл. 7 дает тот же итог, что и в предыдущем анализе по табл. 6.

Основным условием своевременного выпуска и реализации продукции является ритмичная работа предприятия.

Исходные данные для анализа приведены в табл. 8

Таблица 8

Ритмичность выпуска продукции

|

Квартал |

Объем выработанной ТП, тыс.руб. |

Удельный вес продукции, % |

Выполнение плана, коэффициент |

Доля продукции, зачтенная в выполнения плана по ритмичности, % |

Доля продукции, зачтенная в выполнение плана по аритмичности, % |

||

|

По плану |

Факти-чески |

По плану |

Факти-чески |

||||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

I |

30382,5 |

30637 |

25 |

23 |

1,01 |

23 |

0,01 |

|

II |

30382,5 |

32810 |

25 |

25 |

1,08 |

25 |

0,08 |

|

III |

30382,5 |

33913 |

25 |

26 |

1,12 |

25 |

0,12 |

|

IV |

30382,5 |

34250 |

25 |

26 |

1,13 |

25 |

0,13 |

|

Всего за год |

121530 |

131610 |

100 |

100 |

1,08 |

98 |

0,34 |

Величина коэффициента ритмичности получается путем суммирования фактически удельных весов выпуска за каждый период, но не более планового уровня

![]()

Показатель аритмичности есть сумма положительных и отрицательных отклонений в выпуске продукций от плана

![]()

Чем менее ритмично работает предприятие, тем выше показатель аритмичности. Вывод: На нашем предприятии он не высокий (0,34).

Влияние на показатель аритмичности оказывают существенные причины неудовлетворительной работы предприятия, которые в ходе анализа хозяйственной деятельности выявляются и затем намечаются соответствующие мероприятия по их ликвидации.

Раздел 1 данной курсовой работы посвящен теоретическим основам анализа объема, ассортимента и качества продукции.

Объем производства и продажи продукции, ассортимент и качество продукции – это основные показатели, характеризующие деятельность организации, и анализ этих показателей имеет большое значение для оценки его деятельности как на этапе планирования производства и продаж, так и на этапе выполнения планов.

На изменение объема продукции оказывает влияние огромное количество факторов: производственные мощности, заказы на продукцию, обеспеченность организации ресурсами. В свою очередь, от величины объема реализации зависит финансовое положение и финансовый результат работы организации.

Изменения в ассортименте и структуре продукции влияют на объемы производства продукции, и как следствие на сумму выручки, трудоемкость, материалоемкость, общую сумму затрат, прибыль, рентабельность и другие экономические показатели. Поэтому анализ такого влияния позволяет комплексно и всесторонне оценить эффективность ассортиментной и структурной политики предприятия.

Важнейшим источником роста эффективности производства является повышение качества выпускаемой продукции, что обеспечивает экономию трудовых и материальных ресурсов и в то же время позволяет более полно удовлетворять потребности покупателей. Высокий уровень качества продукции выгодно выделяет ее из ряда аналогичных товаров, способствует повышению спроса на нее. Это дает основание для увеличения выручки не только за счет объема продаж, но и за счет более высоких цен.

Важное место в комплексной оценке объема производства и продажи продукции занимает анализ ритмичности.

В результате нарушения ритмичности увеличиваются объем незавершенного производства и сверхплановые остатки готовой продукции на складах, замедляется оборачиваемость капитала, вследствие чего несвоевременно поступает выручка, имеет место излишний расход фонда заработной платы, поскольку в начале месяца рабочим платят за простои, а в конце ‑ за сверхурочные работы.

Анализ объемов, ассортимента и качества продукции завершается поиском внутрихозяйственных резервов увеличения объема производства.

В разделе 2 нами был проведен анализ объема, ассортимента и качества продукции. В качестве мер по повышению эффективности ассортиментной политики можно предложить следующие действия: увеличение ассортимента, применение гибкой системы скидок, доставка товаров заказчику, сокращение документооборота и т.д..

Одним из способом повышения эффективности ассортиментной политики должно стать снижение цены предлагаемой хозяйством продукции за счёт чёткого контроля за издержками обращения и производства с целью уменьшения последних, расширение ассортимента продукции пользующейся спросом, и сокращение ассортимента продукции которая имеет маленькую рентабельность.

Одним из направлений повышения эффективности ассортиментной политики является разработка новых товаров.

Помимо вышеперечисленного могут быть предприняты меры по улучшению качества производимой продукции за счет применения новых технологий.

Список литературы

[Электронный ресурс]//URL: https://drprom.ru/kursovaya/analiz-kachestva-assortimenta-i-obyema-produktsii/

1. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник / Г.В. Савицкая. – М.: ИНФРА-М. – 2009. – 536 с.

2. Шеремет А.Д. Комплексный анализ хозяйственной деятельности/ А.Д. Шеремет. – М.: ИНФРА-М. – 2006. – 415 с.

3. Гиляровская Л.Т. Комплексный экономический анализ хозяйственной деятельности: учеб. литература / Л.Т. Гиляровская.– М.: ТК Велби, Изд-во Проспект. – 2006. – 360 с.

4. Алексеева А.И. Комплексный экономический анализ хозяйственной деятельности: учеб. пособие / А.И. Алексеева, Ю.В. Васильев, Л.И. Ушвицкий. – М.: Финансы и статистика. – 2006. – 672 с.

5. Щадрина Г.В. Комплексный экономический анализ хозяйственной деятельности Г.В. Щадрина.– М.: Московский международный институт эконометрики, информатики, финансов и права. – 2003. – 138 с.

6. Стражев В.И. Анализ хозяйственной деятельности в промышленности/ В.И. Стражев. – М.: Высшая школа. – 2003. – 190 с.

7. Баканов М.И, Шеремет А.Д. Теория экономического анализа: Учеб. для студентов экон.спец. – 4-е изд. , доп и перераб. – М.: Финансы и статистика,1997. – 416 с.

8. Ришар Ж. Аудит и анализ хозяйственной деятельности предприятия / Пер.с фр., под ред. Л.П. Белых. – М.:Аудит,1997.- 376 с.