ВВЕДЕНИЕ, Формирование спроса и предложения на потребительском рынке в условиях

В настоящее время положение на потребительском рынке складывается таким образом, что внутренний рынок России во многом зависит от импорта. Поэтому решение проблемы производства и потребления требует комплексного подхода, основанного на глубоком изучении потребностей и спроса, выявлении социально-экономических факторов, обуславливающих закономерности и тенденции их развития, а также использовании тех экономических механизмов и методов регулирования спроса и товарного предложения, которыми располагает сегодняшняя экономика России . При этом, важное значение принадлежит решению проблем государственного регулирования производства потребительских товаров, формированию товарных ресурсов и сбалансированной инфраструктуры товарных рынков.

Наблюдающаяся товарно-денежная несбалансированность на потребительском рынке в форме товарного дефицита, превышение импорта над собственным производством и излишних денежных средств у определенной части богатых людей, а также невысокий уровень доходов у большинства населения. Все это оказывает отрицательное воздействие на уровень жизни населения.

Постоянный дисбаланс на потребительском рынке ведет не только к снижению эффективности отраслей реального сектора, производящего потребительские товары, но и к возникновению и усилению очагов социальной напряженности в обществе. Поэтому насыщение внутреннего рынка высококачественными и дешевыми товарами имеет огромное значение в экономическом и социально-политическом аспектах.

Особую актуальность проблема регулирования спроса и предложения на потребительском рынке приобрела в 2009 году при наступлении мирового финансового кризиса . Необходимость достижения высокого уровня развития потребительского рынка за счет собственного производства в России очевидна, поскольку он удовлетворяет самые насущные потребности населения, предоставляя рабочие места незанятому населению, совершенствуя отраслевую структуру экономики. Он обеспечивает получение значительного дохода (прибыли) для повышения уровня и качества жизни населения. Определение места потребительского рынка в системе экономических отношений, проблема его сбалансированности в настоящее время является актуальной и чрезвычайно важной.

Рынок: спрос и предельная полезность

... данной курсовой работы является изучение основ теории предельной полезности и ее влияния на спрос. Задачами курсовой работы являются: изучение сущности спроса и закона спроса; изучение теоретических основ полезности, совокупной и предельной полезности; рассмотрение двух основных теорий полезности, закона убывающей предельной полезности; анализ ...

Целью курсовой работы является определение путей развития рынков производственно-технической продукции и потребительских товаров. Для достижения указанной цели были поставлены следующие задачи:

-рассмотреть сущность и характеристики рынков производственно-технической продукции и потребительских товаров;

- изучить тенденции развития спроса и предложения на указанных рынках;

- определить направления развития указанных рынков.

Объект исследования — рынок производственно-технической продукции и потребительских товаров. Предмет исследования- тенденции развития рынков производственно-технической продукции и потребительских товаров и определение их перспектив.

ГЛАВА 1 ПОНЯТИЕ И НАЗНАЧЕНИЕ ПРОИЗВОДСТВЕННО-ТЕХНИЧЕСКОЙ ПРОДУКЦИИ И ПОТРЕБИТЕЛЬСКИХ ТОВАРОВ

1.1. Особенности рынка продукции производственно-технического назначения

Производство многих видов продукции производственно-технического назначения тяготеет к источникам сырье и энергии. Поэтому эти рынки часто территориально сконцентрированы по месту производства или потребление. Следствием этого является жесткая конкуренция между товаропроизводителями, которая предопределяет необходимость непосредственно изучать по возможности большее количество потенциальных покупателей.

Рынок товаров производственно-технического назначения отличается высоким уровнем взаимозависимости товаропроизводителей и организованных потребителей, которая получает отображение в соглашениях о взаимных поставках, договорах о финансовой поддержке при условии использования продукции этого производителя.

Подавляющее большинство товаров производственно-технического назначения товаропроизводители реализуют непосредственно предприятиям-потребителям. По отдельным видам продукции частица такой реализации превышает 80 % от общего объема. В современной экономике России этот показатель колеблется в пределах 75 % — 80 %. Другую часть покупают и перепродают оптовые торгово-посреднические предприятия [2, c .84] .

Независимо от того, какой канал распределения используют, прямой или при участии посредника, к розничной торговле товарами производственно-технического назначения практически не удаются.

Количество соглашений из покупки-продажи этих товаров значительно меньшая, чем в торговле потребительскими товарами, но объемы заказов несравненно большие.

Учитывая это большинство предприятий оптовой торговли специализируются на продаже отдельных групп товаров (металлов, продукции машиностроения, химических материалов и т.п.).

Оптовая торговля товарами производственного назначения по обыкновению осуществляется за предыдущими специфицированными заказами. Спецификации служат самыми важными товаросопроводительными документами в оптовой торговле.

Принимая во внимание высокую стоимость товаров производственно-технического назначения, оптовая торговля ими чаще осуществляется в форме аренды (лизинга).

Установление цен на продукцию производственно-технического назначения

... цен на продукцию производственно-технического назначения. 1. Понятие продукции производственно-технического назначения В специализированной маркетинговой литературе можно найти множество определений понятия "товар". Так, например, под товаром ... курсовых работ или рефератов, будет отнесен к группе потребительских товаров. Товары производственного назначения - совокупность товаров и услуг, ...

Характер продаваемых товаров на этом рынке крайне разнообразен, но важно то, что все они необходимы для реализации технологических процессов создания товаров или услуг. Отсюда проистекает несколько важных обстоятельств:

1) спрос на рынке этой продукции носит производный характер, т. е. определяется конъюнктурой на рынках товаров (услуг), для изготовления которых используется производственно-техническая продукция;

2) некоторые виды продукции используются длительное время, и потому для покупателя важна не только величина цены, но и последующие затраты по использованию данной продукций, т. е. суммарные затраты за весь период эксплуатации;

3) полезность продукции для покупателя обычно можно четко оценить количественно на основе параметров, фиксируемых в технической документации и поддающихся однозначной проверке [2, c .85] .

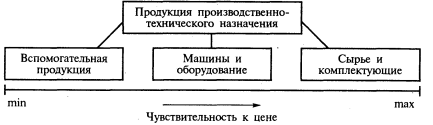

Весь ассортимент продукции производственно-технического назначения можно классифицировать так, как это показано на рис. 1.

Рис. 1. Типы продукции производственно-технического назначения

Как видно на рис. 1, с точки зрения особенностей ценообразования продукцию производственно-технического назначения можно разделить на два основных класса:

1) товары, приобретаемые однократно. К этой категории относятся элементы основного капитала, т. е. машины, здания, сооружения, оборудование, корабли, самолеты и т.п.;

2) товары, приобретаемые многократно. В эту категорию входят, в свою очередь, товары трех различных групп:

а) сырье, т. е. исходное или подвергшееся лишь первичной обработке вещество природы (уголь, нефть, газ, руды металлов и т.п.);

б) материалы, т.е. продукция, используемая для изготовления более сложных и комплексных видов товаров либо непосредственно, либо после дополнительной переработки (изоляционные и лесоматериалы, ткани, шарикоподшипники, красители и лаки, резинотехнические изделия, шерсть, кожа и т. п.);

в) комплектующие, т.е. продукция, входящая непосредственно в изделия последующих стадий производства или расходуемая при этом (смазки, масла, шлифовочные пасты и материалы, крепежные изделия, моющие средства, краски и лаки).

С точки зрения экономического назначения на продукцию производственно-технического назначения можно взглянуть и по-другому. Для этого надо принять во внимание ее роль в обеспечении деятельности фирм-покупателей. с этих позиций мы обнаруживаем, что такая продукция может приобретаться:

для непосредственного изготовления на ее основе конечной продукции;

- для обеспечения условий производственной деятельности;

для формирования производственного (физического) капитала

Затраты, связанные с использованием продукции первой категории, непосредственно входят в состав прямых переменных затрат. А потому чувствительность фирм-покупателей к ценам такой продукции наивысшая, так как любое повышение цены покупных ресурсов немедленно порождает рост удельных затрат на выпуск их собственных изделий (рис. 2 ).

Оценка технического уровня продукции. Карта технического уровня продукции

... науки и техники передовых научно-технических знаний без учета экономических, производственно-технических и др. ограничений; 2. перспективный технический уровень продукции - это уровень техники, характеризующийся параметрами наиболее ... показатели характеризуют назначение и область применения данного вида продукции. Исходя из значений этих показателей, образцы, имеющиеся на мировом рынке, относят к ...

Рис. 2. Категоризация продукции производственно-технического назначения в зависимости от степени чувствительности покупателей к ценам на нее

Несколько ниже чувствительность покупателей к ценам машин и оборудования, поскольку затраты на их приобретение входят в удельные затраты на изготовление конечной продукции лишь опосредованно — через амортизацию. И наконец, минимальной на данном рынке является чувствительность покупателей к ценам на продукцию производственно-технического назначения, приобретаемую для того, чтобы обеспечить условия для производственной деятельности. Иными словами, спрос на кондиционеры для административных помещений менее эластичен, чем на сырье и комплектующие [9, c .115] .

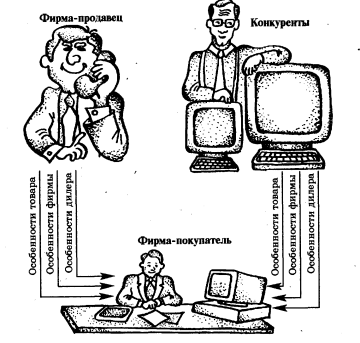

Круг участников рынка определен характером продаваемых здесь товаров и включает:

1) фирмы—изготовители товаров;

2) дилерские фирмы, посредничающие в сбыте;

3) государственные организации, приобретающие производственно-техническую продукцию для осуществления деятельности, связанной с созданием общественных благ или оценки внешних эффектов.

Круг факторов, влияющих на продажи, определяется двумя рассмотренными выше особенностями данного рынка, и его удобно проанализировать, воспользовавшись рис. 3.

Рис. 1.3. Факторы, влияющие на приобретение продукции производственно-технического назначения, Как мы видим, к числу этих факторов относятся прежде всего:

1) особенности товара;

2) особенности фирмы;

3) особенности дилера. ,

Формирование цен на продукцию производственно-технического назначения подчиняется общим закономерностям, но имеет и ряд особенностей, связанных:

1) с характером продаваемых товаров;

2) с кругом участников рынка;

3) с факторами, влияющими на продажу.

Цены на продукцию машиностроения, выпускаемую по постоянной нормативно-технической документации, устанавливаются и действуют в течение срока действия этой документации [9, c .116] .

В основу цен закладывается плановая себестоимость. При этом материальные и трудовые затраты рассчитываются по технически обоснованным нормам, отражающим современный уровень развития техники и технологии, передовую организацию труда. На машины и оборудование с длительным циклом производства себестоимость рассчитывается по блокам (узлам), представляющим собой законченные самостоятельные конструкции. Себестоимость блоков не должна превышать себестоимость изделия в целом. Другим структурным элементом оптовой цены является прибыль.

Она рассчитывается на основе нормативов рентабельности и себестоимости. На новые изделия, относящиеся к параметрическому ряду однотипных изделий одинакового функционального назначения, цены определяются применительно к уровню действующих цен на ранее освоенную продукцию с учетом установленной для соответствующего параметрического ряда зависимости между изменением технико-экономических параметров изделий и изменением цен.

1.2 Характеристики рынка потребительских товаров

Рынок потребительских товаров (Consumer goods markets) — сфера купли-продажи потребительских товаров индивидуального назначения: продовольствия, одежды, бытовой техники и др.

Рынок потребительских товаров краткосрочного пользования представлен категорией потребительских товаров у которых срок пользования год и менее. Для них характерно постоянное обновление ассортимента, высокая конкуренция, возможна сезонность.

Более полное удовлетворение нужд и потребностей потребителей призвано обеспечить и сегментирование рынка. При его проведении на каждом конкретном рынке выделяются отдельные группы потребителей (сегменты), для каждой из которых могут быть предложены определенные товары или комплексы маркетинга. Реализуя в данном случае целевой маркетинг, продавец считает, что его товар в основ ном предназначен лишь для выделенной им группы потребителей [8, c .72] .

Проводя сегментирование рынка, продавец обеспечивает адресность предлагаемых им товаров, реализуя тем самым основное исходное условие использования маркетинга — учет реальных нужд и потребностей конкретных потребите лей. С учетом специфики рассматриваемого рынка в каждом конкретном случае исследователь использует свои наиболее приемлемые признаки сегментирования. Такие признаки обычно по отдельности рассматриваются при изучении рынков потребительских товаров, продукции производственно-технического назначения, услуг. При сегментировании рынка потребительских товаров наиболее часто учитываются географические, социально-экономические и демографические факторы, а также предпочтение отдается национально-культурным, личностным и поведенческим при знакам. Многие из этих признаков используются при сег ментировании конкретного рынка товаров производственного назначения.

Однако при выделении отдельных групп (сегментов) потребителей товаров производственного на

При сегментировании рынка услуг обычно используются демографические признаки, характеризующие клиентов и их жизненный стиль. Учитываются также выгода потребителей услуг, уровень их обслуживания, существующие расценки на услуги, квалификация персонала, его отношения с клиентами.

Используя один из признаков сегментирования для выбранного рынка, в каждом конкретном случае выделяются отдельные группы потребителей (сегменты).

Полученные таким образом сегменты не всегда могут удовлетворить ис следователя. Ему иногда целесообразно использовать несколько и разных переменных сегментирования. Используя их и проводя множественную сегментацию рынка, исследо ватель последовательно выделяет все более узкие группы потребителей, пока не получит сегменты, запросам которых наиболее полно соответствует данный товар [8, c .73] .

Анализируя полученные сегменты, исследователь может установить, что на некоторых из них нет конкурентов. Потребители таких сегментов не могут полностью удовлетворит, свои нужды и потребности за счет предлагаемых товаров. Совокупность таких потребителей образует рыночное окно.

Проведя сегментирование выбранного рынка и определив соответствующую совокупность сегментов, исследователю следует установить, какие из них являются наиболее при влекательными для осуществления предпринимательской деятельности. Для этого он определяет емкость каждого сегмента, анализирует возможности ее изменения в будущем, устанавливает предполагаемый объем прибыли на ка ждом из сегментов. Кроме того, изучается отношение потребителей к имеющимся на исследуемых сегментах товарам, выявляется заинтересованность конкурентов в отдельных группах потребителей, а также анализируются возможности создания и функционирования каналов распределения. Учитывая указанные, а также возможные другие факторы, исследователь определяет наиболее привлекательные (целевые) сегменты. Совокупность таких сегментов образует целевой рынок.

Установив целевой рынок, исследователь определяет степень его охвата. Он может рассматривать целевой рынок как единое целое и предложить лишь один товар и соответствующий ему комплекс маркетинга. В данном случае будет реализован недифференцированный маркетинг. Его использование предполагает изучение общих требований потребителей, характерных для всех сегментов целевого рынка, и учет их в предлагаемом товаре. Существующие различия в запросах различных сегментов рынка не учитываются [8, c .75] .

Несмотря на наличие конкурентов, предприятие может обеспечить себе господствующее и стабильное положение на отдельных сегментах рынка. Совокупность потребителей таких сегментов образует рыночную нишу.

Сегментирование рынка, выбор целевых сегментов, уста, ГЛАВА 2 АНАЛИЗ ТЕНДЕНЦИЙ НА ПОТРЕБИТЕЛЬСК

2.1 Анализ тенденций на рынке производственно-технической продукции

Спрос на ППТН

В общем случае можно констатировать, что спрос на ППТН зависит от общего ритма деловой жизни (состояния экономики страны) и уровня материально-производственных запасов продукции, сырья и материалов.

Спрос на товары, используемые для ремонта и технического обслуживания зависит в значительной степени от состояния экономики на местном рынке — спад или подъем. Обычно спрос на эти товары более стабилен.

Спрос на специализированное оборудование определяется путем долгосрочных прогнозов спроса и связанных с ним прибылей на производимые с его использованием товары. Обычно прогнозы охватывают 3-10-летний период, но иногда до 40 лет.

Производители промежуточных товаров, чьи товары сохраняют свое лицо в промежуточных изделиях, вынуждены весьма придирчиво подбирать клиентуру, так как их престиж и репутация товаров могут пострадать от ассоциации с товаром низкого качества.

Вторичный характер спроса на ППТН предопределяет важность финансовых соображений при их закупке. Эти соображения особенно важны на рынке промышленного оборудования. Объясняется это тем, что приобретение оборудования непосредственно сказывается на прибыле фирм, а иногда и на их финансовом положении [11] .

Таким образом, поставщики ППТН должны быть готовы вести анализ возможного воздействия покупки их товаров на прибыль и финансовое положение фирм-покупателей. Они должны готовить сотрудников своей службы сбыта для обсуждения этих вопросов с потенциальными покупателями, в ходе которого должны использоваться данные проделанного поставщиком технико-экономического анализа.

Рынки ППТН также как и рынки ТНП имеют свои сезонные всплески спроса. Так, для большинства видов ППТН сезонный подъем спроса начинается весной. Особенно это заметно по группе стройматериалов. Отметим, что спрос в оптовом звене обычно на 1 — 1,5 месяца опережает спрос у конечного потребителя.

Сезонный подъем спроса на нефть и нефтепродукты начинается сразу по окончании зимы. Спрос на нефть является достаточно эластичным. Вообще сырьевые рынки характеризуются более эластичным спросом, чем , например, рынок оборудования. Ценовые границы также меняются очень динамично. Подъем цены может произойти из-за низких запасов нефти в данном районе, а не из-за общего дефицита ресурса в стране.

Большинство рынков бензина в России являются монопольными — цены определяют крупные нефтяные компании, поделившие регионы. Исключением является, пожалуй, лишь рынок Москвы — наиболее развитый с точки зрения конкуренции. Если Московский НПЗ сохраняет цены, то на АЗС преобладает бензин местного производства, если поднимает их, то дешевое горючее везут из регионов России, Белоруссии, из стран дальнего зарубежья. Таким образом, конкуренция сильно сдерживает рост цен и на сырьевых рынках.

В состав нефтяной промышленности России входят нефтедобывающие предприятия, нефтеперерабатывающие заводы и предприятия по транспортировке и сбыту нефти и нефтепродуктов.

В отрасли действуют 28 крупных нефтеперерабатывающих заводов (мощность от 1 млн.т/год), мини-НПЗ и заводы по производству масел. Протяженность магистральных нефтепроводов составляет около 50 тыс. км и нефтепродуктопроводов – 19,3 тыс. км.

Статистика за март 2013 года ( таблица 1 и таблица 2)., Таблица 1, Данные по нефти

|

Показатель |

Значение |

|

Добыча нефти с газовым конденсатом |

44256.5 тыс. т |

|

Поставка нефтяного сырья на переработку в России |

22466.2 тыс. т |

|

Экспорт российской нефти |

20093 тыс. т |

|

Первичная переработка нефтяного сырья на НПЗ Росси |

22411.1 тыс. т |

Добыча газа (всего), Таблица 2, Данные по

|

Показатель |

Значение |

|

Добыча газа (всего) в т.ч. Газпром |

60441.3 млн м3 43682.3 млн м3 |

|

Внутреннее потребление газа |

50801.4 млн м3 |

|

Поставка российского газа за пределы России |

18474.7 млн м3 |

Добыча нефти с газовым конденсатом

Конец формы

Углю, тыс. т. –зеленый;, Газу, м3 –красный;

Нефти, тыс. т.

Электроэнергии, млн. Квт*час, Рис. 1. Данные по добыче ископаемых

Сезонный подъем спроса на черные металлы наблюдается в конце марта.На отечественном рынке черных металлов основную конкуренцию составляют российские и украинские металлургические комбинаты. Украинская металлопродукция дешевле российской почти на 50%, поэтому ее потребление в России растет. Дешевизна украинских металлов определяется, во-первых, низкой себестоимостью, а во-вторых, тем, что в соотвествии с межправительственными соглашениями о межотраслевой кооперации он продается на российском рынке без НДС. Это одна из основных особенностей промышленного рынка — жесткое государственное регулирование. В Европе российские металлы не пользуются активным спросом из-за несоответствия качества стандартам ЕС, хотя цены на него на 20-30% ниже местных.

В декабре 2012 года металлургические предприятия РФ выплавили столько же стали, как и год назад. Относительно октября наблюдалось некоторое снижение производства – на 3,6%, говорится в очередном сообщении Федеральной службы статистики.

Производство проката чёрных металлов в РФ составило в ноябре 101,6% к ноябрю прошлого года и 95,8% к октябрю текущего года. Объёмы выпуска стальных труб выросли на 9,3% год-к-году и сократились на 5,9% по сравнению с октябрём 2012 года [10] .

Всего в январе-ноябре российские металлурги изготовили 64,7 млн. тонн стали, 56,9 млн. тонн

Спрос на стройматериалы активизируется в связи с началом строительного сезона обычно в начале апреля. В связи с этим производители стройматериалов начинают готовится к сезону уже в феврале — наращивают объемы выпуска стройматериалов. В ближайшее время по мнению специалистов относительно благоприятные возможности сезонного подъема спроса на стройматериалы будут складываться в тех российских регионах, где стремительными темпами развивается частное жилищное строительство.

В феврале 2013 -го года в России построено 2,9 млн квадратных метров жилья, что на 4,8% больше, чем в феврале 2012 года, сообщает Федеральная служба государственной статистики (Росстат).

В январе 2013 года было построено 3,6 млн кв. м жилья (на 14,7% больше, чем за аналогичный период прошлого года).

За январь-февраль 2013 года введено 6,5 млн кв. м жилья, на 10% больше чем в январе-феврале 2012 года.

В прошлом году было построено 65,2 млн кв. м жилья — на 4,7% больше, чем в 2011 году

В феврале 2013 г. организациями всех форм собственности построено 33,4 тыс. новых квартир, в январе-феврале 2013 г. — 79,2 тыс. квартир.

Объем работ, выполненных по виду деятельности «строительство», в феврале 2013 г. составил 274,8 млрд рублей, или 100,3% к уровню соответствующего периода предыдущего года, в январе-феврале 2013 г. — 533,8 млрд рублей, или 100,8%.

Сезонность спроса также проявляется на производителях оборудования. Так, к началу весны оживляется торговля оборудованием, предназначенным для строительных, ремонтных и отделочных работ. Однако, на российском рынке оборудования в настоящее время покупательской активности не ожидается даже в сезон. Таким образом, крупные закупки оборудования в настоящий момент в состоянии совершить только государство [10] .

По данным анализа, проведенного экспертами Ассоциации «Станкоинструмент» стало очевидно, что потребители предпочитают покупать импортное оборудование даже в том случае, если в России производятся его аналоги.

Первую пятерку западных импортеров составляют традиционно сильные в этом секторе производители Японии, Германии, Китая, Италии, Южной Кореи. Чуть отстает от корейских производителей Тайвань. Пусть в хвосте, но лидеров находятся США и Швейцария. Можно конкретно назвать можно мировых производителей станкостроения: Yamazaki Mazak, Trumpf, Gildemeister AG, Amada и др. Отдельно можно выделить фирмы Siemens и Fanuc, чьи доходы беспрецедентно превышают доходы упомянутых выше.

Маркетинговая служба портала отмечает, что спрос на станочное оборудование в период экономического роста начала 2000-ых гг. явно вырос, но незначительно (от 5 до 10%) [9, c .76] . С крупными промпредприятиями ситуация противоречива: одни из них реализуют проекты модернизации, другие, наоборот, не проявляют заметной заинтересованности в обновлении парка оборудования. Мелкие компании, и крупные предприятия продолжают приобретать оборудование – как новое, так и бывшее в употреблении. В среде среднего бизнеса сегодня наиболее востребованы мобильные станки для небольших цехов для фальцепроката, закатки, порезки. Так, в строительном секторе наблюдается спрос на простые станки с ручным управлением. Equipnet.ru выявил предпочтения покупателей из строительного сектора: минимальное энергопотребление, низкая стоимость и простота в эксплуатации – чтобы на них могли работать даже неквалифицированные кадры. Наиболее популярно оборудование таких стран-производителей, как Китай, Турция, Ю.Корея, Тайвань. Металлотрейдеры покупают линии нарезки, размотки. В основном – турецкого производства. Европейские изделия продаются единичными экземплярами.

Табл ица 3

Технические и экономические приоритеты заказчиков станков (в порядке убывания).

|

№ п/п |

Технические и экономические приоритеты американских заказчиков обрабатывающих центров |

Средний показа тель приоритет ности, % |

|

1 |

2 |

3 |

|

1 |

Надежность |

96,9 |

|

2 |

Эксплуатационные характеристики |

96,9 |

|

3 |

Точность обработки |

93,6 |

|

4 |

Наличие запасных частей |

91,9 |

|

5 |

Возможность своевременного решения возникших проблем |

91,3 |

|

6 |

Наличие системы заводского обслуживания станков и технической поддержки |

89,7 |

|

7 |

Легкость работы на станке и удобство доступа к нему |

82,6 |

|

8 |

Возможности системы ЧПУ |

82,2 |

|

9 |

Наличие в данном регионе сервисной службы поставщика и системы технической поддержки |

80,7 |

|

10 |

Простота эксплуатации станка |

79,6 |

|

11 |

Полная документация, поставляемая вместе со станками |

75,5 |

|

12 |

Время цикла обработки и скорость проведения операции |

73,5 |

|

13 |

Возможность телефонной связи с поставщиком |

72,3 |

|

14 |

Длительная гарантия на поставляемый станок |

70,5 |

|

15 |

Возможность обучения операторов работе на станке у поставщика |

68,4 |

|

16 |

Термостабильность станка |

64,9 |

|

17 |

Стоимость запасных частей |

59,9 |

|

18 |

Финансовая устойчивость поставщика |

57,7 |

|

19 |

Стоимость станка |

56,9 |

|

20 |

Установка станка силами поставщика |

55,2 |

|

21 |

Лидерство поставщика в области технологии |

55,1 |

|

22 |

Опыт отношений с поставщиком |

54,1 |

|

23 |

Помощь в установке и эксплуатации со стороны заводских инженеров |

48,3 |

|

24 |

Возможность программирования станка в цехе |

46,8 |

Продолжение таблицы 3

|

1 |

2 |

3 |

|

25 |

Высокая квалификация технических представителей поставщика |

45,7 |

|

26 |

Сроки поставки станка |

41,2 |

|

27 |

Обеспечение поставки «под ключ» |

31,7 |

|

28 |

Наличие у станка системы дистанционной диагностики |

26,4 |

|

29 |

Широкое присутствие поставщика в мире |

18,8 |

|

30 |

Скидки со стороны поставщика в процессе переговоров о закупке |

16,2 |

|

31 |

Поставщик восстанавливает старые станки своего производства |

11,9 |

|

32 |

Внешний вид станка |

7,5 |

|

33 |

Поставщик обеспечивает финансирование |

6,1 |

Покупатели станков ориентируются на такие характеристики, как своевременность и точность изготовления деталей при низких на это затратах. Станки должны обладать возможностью установки на них систем электронного управления, цифровой индикации, объединения нескольких станков в технологические линии.

При изучении спроса на ППТН изучается покупатель этой продукции, его потребности, предпочтения, привычки и особенности. Так как закупка ППТН связана с вложениями значительных средств, то наиболее важным моментом в изучении потенциального покупателя является его платежеспособность. Один пример ярко демонстрирует взаимосвязь сезонного спроса с особенностями покупателя. Небольшая фирма специализировалась на торговле ремонтным и строительным инструментом. Основными покупателями фирмы являлись жилищно-эксплуатационные конторы (ЖЭК) и участки. Казалось бы сезонный спрос на инструмент начинается весной и особенно высок летом в разгар ремонтных работ — отопление, канализация и т.д. Фирма, руководствуясь здравым смыслом, тщательно приготовилась к сезону, создав на складе солидный запас продукции. Когда покупатели так и не пришли за товаром, фирма забеспокоилась и начала выяснять причины такой пассивности покупателей в разгар сезона. Оказалось, что финансирование в ЖЭК и подобного рода заведения приходит в конце года — в декабре, и самый активный сезон закупок различного рода инструмента приходится на январь-март. Таким образом, фирма понесла убытки по снижению оборачиваемости и содержанию большого товарного запаса [9, c .78] .

Современный отечественный рынок характеризуется волнообразным спросом. Так, торговцы оборудованием для пищевой промышленности говорят о том, что бывают значительные промежутки времени, когда покупатели в большинстве интересуются и покупают однотипный вид продукции. Например, установки для производства йогурта, оборудование для гриля, стационарные кофеварки и соковыжималки (производство сока из натуральных фруктов на глазах у покупателя) и т.п. Такие тенденции на местном рынке говорят о том, что постепенно в жизнь людей приходит цивилизация, а вместе с ней интерес и любовь к новым, непривычным поначалу для отечественного покупателя, продуктам (например, йогурты).

Соответственно, наиболее предприимчивые люди, чувствующие эти тенденции, принимают решения о самостоятельном производстве продуктов, пользующихся покупательским спросом.

2.2 Конъюнктура на рынке потребительских товаров, Объем российского рынка товаров повседневного спроса в 2012 году выр

В качестве основных тенденций на этом рынке исследователи отмечают развитие и реконцепцию магазинов малых форматов, переориентацию на населенные пункты до 10 тысяч человек (для дискаунтеров и магазинов у дома) и до 200 тысяч человек (для гипермаркетов) с невысоким уровнем доходов населения, но менее жесткой конкуренцией.

Объем рынка продовольственных товаров, согласно материалам агентства, выр

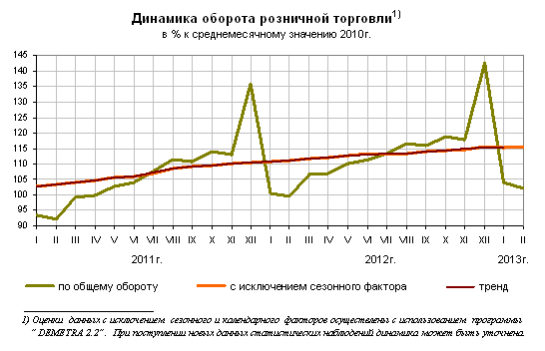

Оборот розничной торговли в феврале 2013г. составил 1675,3 млрд.рублей, что в сопоставимых ценах составляет 102,5% к соответствующему периоду предыдущего года, в январе-феврале 2013г . — 3370,8 млрд.рублей и 103,0% ( таблица 4 и рисунок 2).

Таблица 4

Динамика оборота розничной торговли

|

Млрд.рублей |

В % к |

||

|

соответствующему периоду предыдущего года |

предыдущему периоду |

||

|

1 |

2 |

3 |

4 |

|

2012г. |

|||

|

Январь |

1520,8 |

107,4 |

74,0 |

|

Февраль |

1516,5 |

107,9 |

99,2 |

|

Январь-февраль |

3037,3 |

107,7 |

|

|

Март |

1632,6 |

107,4 |

106,9 |

|

I квартал |

4669,9 |

107,6 |

84,5 |

|

Апрель |

1645,5 |

106,8 |

100,4 |

|

Май |

1706,0 |

107,1 |

103,0 |

|

Июнь |

1744,1 |

107,1 |

101,2 |

|

II квартал |

5095,6 |

107,0 |

107,2 |

|

I полугодие |

9765,5 |

107,3 |

|

|

Июль |

1788,4 |

105,5 |

101,7 |

Продолжение таблицы 4

|

1 |

2 |

3 |

4 |

|

Август |

1838,6 |

104,4 |

102,7 |

|

Сентябрь |

1839,9 |

104,5 |

99,6 |

|

III квартал |

5466,9 |

104,8 |

105,3 |

|

Январь-сентябрь |

15232,4 |

106,4 |

|

|

Октябрь |

1895,3 |

104,0 |

102,4 |

|

Ноябрь |

1892,7 |

104,4 |

99,4 |

|

Декабрь |

2299,5 |

105,0 |

120,8 |

|

IV квартал |

6087,5 |

104,5 |

109,7 |

|

Год |

21319,9 |

105,9 |

|

|

2013г. |

|||

|

Январь |

1695,5 |

103,5 |

72,9 |

|

Февраль |

1675,3 |

102,5 |

98,2 |

|

Январь-февраль |

3370,8 |

103,0 |

|

Рис.2. Динамика оборота розничной торговли

В феврале 2013г. оборот розничной торговли на 89,6% формировался торгующими организациями и индивидуальными предпринимателями, осуществляющими деятельность вне рынка; доля розничных рынков и ярмарок составила 10,4% (в феврале 2012г. — 88,7% и 11,3% соответственно).

В феврале 2013г. розничные торговые сети формировали в среднем по России 20,7% общего объема оборота розничной торговли (в феврале 2012г. — 20,5%).

В обороте розничной торговли пищевыми продуктами, включая напитки, и табачными изделиями удельный вес оборота торговых сетей составил 25,6% (в феврале 2012г. — 24,9%) [11] .

В 34 субъектах Российской Федерации доля сетевых торговых структур в общем объеме оборота розничной торговли превышала среднероссийский уровень. В то же время в 13 субъектах Российской Федерации розничные торговые сети в феврале 2013г. обеспечивали менее 10% общего объема оборота розничной торговли. Аналогичный показатель по Москве составил 19,1%, Санкт-Петербургу — 53,2%.

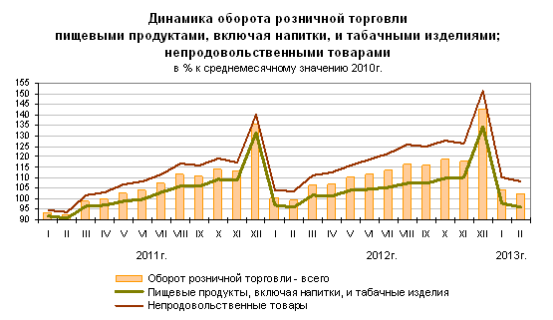

В феврале 2013г. в структуре оборота розничной торговли удельный вес пищевых продуктов, включая напитки, и табачных изделий составил 47,4%, непродовольственных товаров — 52,6%, (в феврале 2012г. — 47,2% и 52,8% соответственно — таблица 5 и рисунок 3 ).

Таблица 5

Динам ика оборота розничной торговли пищевыми продуктами, включая напитки, и табачными изделиями, непродовольственными товарами

|

Пищевые продукты, включая напитки, и табачные изделия |

Непродовольственные товары |

|||||

|

млрд. рублей |

в % к |

млрд. рублей |

в % к |

|||

|

соответст- вующему пе- риоду предыдущего года |

предыдущему периоду |

соответст-вующему пе-риоду предыдущего года |

предыдущему периоду |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

2012г. |

||||||

Продолжение таблицы 5

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Январь |

718,9 |

105,2 |

73,8 |

801,9 |

109,4 |

74,2 |

|

Февраль |

716,2 |

105,2 |

98,8 |

800,3 |

110,3 |

99,6 |

|

Январь-февраль |

1435,1 |

105,2 |

1602,2 |

109,9 |

||

|

Март |

767,7 |

105,3 |

106,2 |

864,9 |

109,3 |

107,6 |

|

I квартал |

2202,8 |

105,2 |

84,4 |

2467,1 |

109,7 |

84,6 |

|

Апрель |

767,0 |

104,3 |

99,5 |

878,5 |

108,9 |

101,1 |

|

Май |

795,8 |

105,1 |

103,0 |

910,2 |

108,7 |

103,1 |

|

Июнь |

810,7 |

104,3 |

100,1 |

933,4 |

109,6 |

102,3 |

|

II квартал |

2373,5 |

104,6 |

105,2 |

2722,1 |

109,1 |

109,0 |

|

I полугодие |

4576,3 |

104,9 |

5189,2 |

109,4 |

||

|

Июль |

830,4 |

102,0 |

101,1 |

958,0 |

108,7 |

102,4 |

|

Август |

845,8 |

101,2 |

101,9 |

992,8 |

107,3 |

103,3 |

|

Сентябрь |

844,6 |

100,9 |

99,7 |

995,3 |

107,9 |

99,5 |

|

III квартал |

2520,8 |

101,4 |

103,3 |

2946,1 |

107,9 |

107,1 |

|

Январь-сентябрь |

7097,1 |

103,7 |

8135,3 |

108,8 |

||

|

Октябрь |

870,4 |

100,6 |

102,6 |

1024,9 |

107,1 |

102,2 |

|

Ноябрь |

875,8 |

101,2 |

100,1 |

1016,9 |

107,3 |

98,8 |

|

Декабрь |

1078,9 |

102,0 |

122,1 |

1220,6 |

107,8 |

119,7 |

|

IV квартал |

2825,1 |

101,3 |

110,7 |

3262,4 |

107,5 |

108,8 |

|

Год |

9922,2 |

103,0 |

11397,7 |

108,4 |

||

|

2013г. |

||||||

|

Январь |

802,0 |

100,9 |

73,0 |

893,5 |

105,9 |

72,9 |

|

Февраль |

794,0 |

100,3 |

98,2 |

881,3 |

104,5 |

98,2 |

|

Январь-февраль |

1596,0 |

100,6 |

1774,8 |

105,2 |

||

Рис.3 . Динамика оборота розничной торговли пищевыми продуктами

В организациях розничной торговли, не относящихся к субъектам малого предпринимательства, в феврале 2013г. по сравнению с предыдущим месяцем отмечалось увеличение объемов продажи сахара, свежих овощей (на 7%), растительных масел (на 5%), наблюдалось снижение объемов продажи муки (на 6%), консервов из мяса, животных масел, консервов молочных сухих (сублимированных), хлеба и хлебобулочных изделий (на 5%).

Из непродовольственных товаров увеличилась реализация автомобилей легковых (на 18%), снизилась реализация телевизоров (на 25%), кожаной обуви, стиральных машин, холодильников и морозильников, мебели (на

17-19%), компьютеров и мобильных телефонов (на 15%), верхней одежды (на 14%), бензинов автомобильных (на 7%), строительных материалов (на 5%).

В феврале 2013г. в организациях розничной торговли, не относящихся к субъектам малого предпринимательства, снизились запасы свежего картофеля (на 9%), консервов из мяса и свежих фруктов (на 5%).

Из непродовольственных товаров отмечалось увеличение запасов верхней одежды (на 12%), кожаной обуви (на 5%), снижение наблюдалось по стиральным машинам (на 16%), холодильникам и морозильникам (на 14%), телевизорам (на 9%) [11] .

Исс ледователи прогнозируют продолжение роста продаж через интернет. По данным Infoline, за последний год количество интернет-магазинов строительных товаров выросло более чем вдвое. Согласно прогнозу, рынок аптечной розницы ожидает рост в 12,2%, до 22,9 миллиарда долларов, однако в физическом выражении рост ожидается на уровне 2-3%. «Сохранится снижение спроса и сокращение продаж дешевых и рост продаж дорогих лекарственных средств, также на рынке продолжится консолидация», — говорится в исследовании. Рынок одежды и обуви может вырасти на 16,9%, до 58,8 миллиарда долларов. Как отмечается в материале, из-за того что в бюджетах потребителя доля расходов на приобретение одежды достигла максимума, то они обратят более пристальное внимание на альтернативные формы торговли: интернет-магазины, шоппинг-клубы и сервисы коллективных закупок.

Объем российской онлайн-торговли в 201

ГЛАВА 3 НАПРАВЛЕНИЯРАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО РЫНКА

На потребительских рынках большинство товаров имеют эластичный спрос. Это означает, что со снижением цены увеличивается объем закупок. Поэтому основным побудительным мотивом при покупке является его цена.

На промышленных рынках в большинстве случает спрос неэластичен. Это относится как к рынкам ППТН, так и к рынкам ТНП. Покупающие фирмы очень осторожно относятся к товару, продаваемому по низкой цене. Обычно промышленный(оптовый) покупатель связывает это с низким качеством товара, либо с контрабандой (чаще всего дешевое спиртное или сигареты в ларьках являются контрабандой).

Поэтому при снижении цен руководитель отдела логистики (закупок или снабжения) скорее сократит закупку до выяснения положения дел на рынке. Руководители этих отделов до тех пор не будут делать крупных закупок, пока не выяснят истиные причины снижения цен и постараются поддерживать товарный запас на минимально возможном уровне.

Настоящее замечание верно по отношению к общему объему торговли данным товаром. Предложение товара по более низкой цене одним из поставщиков скорее всего увеличит объемы его сбыта по сравнению с конкурентами. Поэтому часто западные компании, выходя на новые рынки, устанавливают цены на свой товар ниже по сравнению с конкурентами. Низкие цены в совокупности со льготными условиями платежа чаще всего способствуют закреплению нового товара на новом рынке. Так, крупная шведская компания «Электролюкс» — производитель бытовой техники (холодильники, пылесосы, электрочайники, и т.д.) выходила на оптовый рынок Санкт-Петербурга с более низкими ценами (ниже, чем у «Филипс», «Мулинекс» и т.п.), предлагая ко всему прочему своим оптовикам товар на реализацию. Таким образом, без глобальных вложений в рекламную компанию новой торговой марки фирма в течении полугода достаточно сильно закрепилась на рынке Санкт-Петербурга, приобрела популярность у населения и в данное время уравняла цены с ценами основных конкурентов и товар предлагает по предоплате, используя товарный кредит только для крупных оптовиков.

Спрос на ППТН также может быть сильно эластичным в случае, если закупаемые товары полностью входят в готовое изделие, а значит в его себестоимость. Рассмотрим также ситуацию на потребительском рынке.

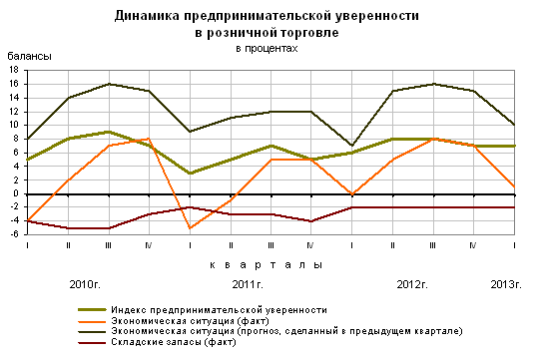

По результатам выборочного обследования конъюнктуры и деловой активности в I квартале 2013г. удельный вес опрошенных руководителей организаций, считающих, что экономическая ситуация по сравнению с предыдущим кварталом улучшилась, превысил удельный вес руководителей, придерживающихся противоположной точки зрения, на

1 процентный пункт

Таблица 6, Изменение экономической ситуации в розничной торговле

|

По отношению к предыдущему кварталу |

2012г. |

I квартал 2013г. |

|||

|

I квартал |

II квартал |

III квартал |

IV квартал |

||

|

Улучшение |

14 |

15 |

17 |

18 |

15 |

|

Без изменений |

72 |

74 |

73 |

72 |

72 |

|

Ухудшение |

14 |

11 |

10 |

10 |

13 |

|

Баланс 1) |

0 |

+5 |

+8 |

+7 |

+1 |

|

1) Разность оценок «улучшение» и «ухудшение», в процентных пунктах. |

|||||

Индекс предпринимательской уверенности1), характеризующий деловой климат в I квартале 2013г., как и в IV квартале 2012г., сохранил положительное значение и составил (7%), что на 1 процентный пункт выше, чем в соответствующем квартале предыдущего года.

Рис.4. Динамика предпринимательской уверенности

Более половины опрошенных предпринимателей считают, что во II квартале 2013г. экономическая ситуация в розничной торговле не изменится. Баланс прогнозных оценок изменения экономической ситуации составил (18%), что выше аналогичного показателя во II квартале 2012г. на 3 процентных пункта [12] .

Во II квартале 2013г. примерно треть опрошенных руководителей торговых организаций собирается увеличить оборот розничной торговли и объем продаж в натуральном выражении, четверть — заказы на поставку и ассортимент продаваемых товаров. Одновременно каждый четвертый предприниматель ожидает увеличения прибыли, чуть меньше половины — дальнейшего роста цен на товары, при этом 8% из них планируют повысить уровень торговой наценки.

В I квартале 2013г. средний уровень торговой наценки составил 26%, что ниже аналогичного показателя в I квартале 2012г. на 1 процентный пункт.

Таблица 7

Прогнозные оценки изменения показателей деятельности

организаций розничной торговли

|

В % от числа обследованных предпринимателей |

||||

|

увели- чение |

тот же уровень |

умень-шение |

баланс 1) |

|

|

Численность работников |

9 |

84 |

7 |

2 |

|

Оборот розничной торговли |

35 |

50 |

14 |

21 |

|

Объем продаж в натуральном выражении |

31 |

55 |

13 |

18 |

|

Заказы на поставку товаров |

25 |

63 |

11 |

14 |

|

Ассортимент товаров |

24 |

71 |

5 |

19 |

|

Объем складских запасов |

14 |

73 |

11 |

4 |

|

Цены реализации |

45 |

52 |

2 |

43 |

|

Уровень торговой наценки |

8 |

88 |

4 |

4 |

|

Обеспеченность собственными финансовыми ресурсами |

10 |

81 |

7 |

3 |

|

Прибыль |

28 |

55 |

16 |

12 |

|

Инвестиции на расширение деятельности, ремонт и модернизацию |

9 |

79 |

5 |

4 |

|

1) Разность оценок «увеличение» и «уменьшение». |

||||

Последние годы наибольший прирост в структуре расходов приходится на потребление услуг. При этом объем платных услуг в постоянных ценах из года в год уменьшался, поэтому увеличение доли расходов на услуги в потребительских бюджетах россиян происходило исключительно за счет опережающего роста цен. Сегодня в структуре потребляемых услуг доминируют жизненно необходимые, а именно услуги жилищно-коммунального хозяйства и транспортные.

Еще одной важной особенностью современной структуры потребительского спроса является повышение роли импорта в удовлетворении потребностей населения. Так, если в 1992 г. доля импортных товаров составляла 23%, то в 1995 г. уже 54%, а после резкого сокращения в период дефолта, вновь начала расти, составив в 2004 г. 43%, что было обусловлено процессом укрепления рубля и сформировавшимися предпочтениями потребителей. В ближайшем будущем предпосылок для сокращения потребления импортных товаров нет [12] .

По итогам анализа современного развития потребительского спроса в России можно сделать следующие выводы:

-общие тенденции формирования потребительского спроса в современных условиях характеризуются наличием низкого уровня стандартов потребления, как продуктов питания, так непродовольственных товаров и услуг. Только в последние годы наметилась некоторая положительная тенденция;

— позитивные изменения в формировании структуры потребительского спроса в начале XXI века отчасти иллюзорны, так как определяются таким факторами как более высокие темпы роста цен на услуги, активизация потребительского кредитования, демонстративное потребление или желанием обладать предметами более высокой статусной группы, инфляционные ожидания;

— спрос населения удовлетворяется, в основном, импортными товарами, что в будущем негативно может сказаться на уровне доходов населения, так как денежный эквивалент этих товаров, оседает за рубежом и не сможет стать покупательным средством большей части населения России;

-нарождающийся «потребительский бум» спровоцирован преимущественно факторами, не предполагающими долгосрочного позитивного воздействия.

Таким образом, можно констатировать, что в настоящее время только начинается формирование новой модели потребления в России и соответствующей ей структуры потребительского спроса, которая пока характеризуется неустойчивостью, противоречивостью и динамичностью.

ЗАКЛЮЧЕНИЕ, Подводя итог курсовой работе можно сделать следующие выводы и предложения.

- Рынок товаров производственно-технического назначения является производным от рынка товаров потребительского назначения. Рост потребительского спроса выступает стимулом для увеличения объемов производства, и, тем самым, оказывает влияние и на рост ВВП. Как правило, изменение структуры потребительского спроса отражает особенности эволюции потребностей общества и служит ориентиром для развития национальной промышленности, предопределяя структурные преобразования в экономике страны. С ростом благосостояния растет склонность к удовлетворению все возрастающих потребностей, что непосредственно проявляется через изменение структуры потребительского спроса. Таким образом, учитывая, что потребительский спрос стимулирует экономический рост и, в то же время, выступает индикатором, отражающим уровень жизни населения, представляется весьма актуальным изучение современной структуры потребительского спроса в России и факторов, влияющих на ее формирование.

- Основываясь на анализе современных статистических данных структуры расходов населения на покупку товаров и услуг можно отметить довольно противоречивые тенденции: с одной стороны, обнаруживается явное улучшение структуры потребления, а с другой – выявляется масса фактов, подтверждающих иллюзорность этих изменений. Прежде всего, необходимо отметить, что доля потребительских расходов домашних хозяйств в структуре ВВП России относительно низка и составляет 48% (минимальное значение в 1993 г. — 33,7%) , в то время как в США – 70%, в Германии – 59%, в Великобритании – 66 % [2] . В целом, это свидетельствует обо все еще невысокой роли расходов домашних хозяйств в современной экономике России. Тем не менее, по данным исследования рынка розничной торговли и производства товаров широкого потребления, потребительский рынок России имеет значительный потенциал для развития, а его современное состояние характеризуется настоящим «потребительским бумом». Например, согласно многочисленным маркетинговым исследованиям отдельные сегменты этого рынка развиваются довольно динамично.

- Основными факторами, стимулирующими «потребительский бум», в настоящее время являются рост реальных располагаемых доходов, развитие потребительского кредитования, оптимистичность потребительских настроений и инфляционные ожидания. Однако большая часть данных факторов не предполагает долгосрочного позитивного воздействия на развитие спроса. Так, активизация потребительского кредитования в настоящее время предполагает в будущем изъятие части доходов населения для погашения займов, что при недостаточном уровне их роста может привести к сокращению потребительских расходов. Оптимистичность потребительских настроений объясняется только лишь улучшением оценок личного благосостояния. Поэтому настоящие изменения потребительского спроса нельзя считать устойчивыми. При анализе структуры потребительских расходов населения отмечается сокращение доли расходов на продовольственные товары и, соответственно, ее увеличение на непродовольственные товары и услуги , что в целом позитивно характеризует структурные изменения потребительского спроса. Но здесь важно проанализировать и качественные изменения в потреблении населением товаров и услуг. До сих пор, несмотря на достижение докризисного уровня калорийности и увеличения в структуре потребления более ценных продуктов, сохраняется проблема сбалансированности питания, что имеет долгосрочные негативные последствия для здоровья и жизнедеятельности населения. Такая ситуация обычно характерна для «экономики выживания», где большая часть насущных потребностей удовлетворяется за счет собственного производства. Что же касается увеличения в структуре потребительских расходов затрат на непродовольственные товары, то здесь также можно выделить ряд факторов, которые вовсе не предполагают благоприятного воздействия в долгосрочной перспективе.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

[Электронный ресурс]//URL: https://drprom.ru/kursovaya/ekonomika-promyishlennosti/

1. Аносова, А.В. Макроэкономика Учебник для бакалавров / А.В Аносова, Ким, И.А., Серегина С. Ф. — Москва: Юрайт-Издат, 2011г.-с. 522;

2. Буров А. С. Конъюнктура мировых рынков товаров и услуг/ .-Москва: Экзамен , 2005 г .- 160 с.

3. Гребенников, П.И. Макроэкономика /Гребенников П.И., Леусский А.И., Тарасевич Л.С. -Москва: Юрайт, 2011г. –с. 686;

4. Национальная экономика. Под ред. Савченко П.В. -Москва: Экономистъ, 2008. — 813 с.

5. Поляк, Г.Б. / Поляк Г.Б.-Москва: Юнити-Дана, 2006 г .- 368 с.

6. Региональная экономика -Москва: Инфра-М, 2007. –665 с.

7. Родионова, И.А. Региональная экономика / Родионова И.А. – Москва: Экзамен, 2004г.-215 с.

8. Шелег Н. С. Товарный рынок/ Шелег Н. С.- Москва: Изд. Дом МСП, 2004- с. 460;

9. Шелег Н. С. Государственное регулирование потребительского рынка в условиях формирования союзного государства: проблемы и перспективы / Шелег Н. С.. Москва :ООО «Аэронавигационное консалтинговое агенство», 2003-с. 320 ;

10. www.gks.ru/ [ Электронный ресурс]/ Дата доступа 15. 04 .201 3 .

11. www.minprom.gov.ru/ [ Электронный ресурс]/ Дата доступа 15. 04 .201 3 .

12. www. ministerstvo_ekonomiky — Министерство экономического развития Российской Федерации [ Электронный ресурс]/ Дата доступа 15. 04 .201 3 .