Необходимым условием правильного функционирования предприятия является рациональное построение его общей структуры. Он включает в себя весь комплекс производственных единиц, управления бизнесом и обслуживающих сотрудников организаций, их количество, взаимосвязи и отношения между ними по количеству сотрудников, размеру занимаемых площадей и пропускной способности. Для успешного производства необходимо рационально выстраивать производственный процесс в космосе. Это достигается путем определения, исходя из характеристик компании, наиболее эффективной производственной структуры.

Производственная структура предприятия динамична. С совершенствованием техники и технологий производства, управления, организации производства и работы улучшается и структура производства. Совершенствование производственной структуры создает условия для интенсификации производства, эффективного использования трудовых, материальных и финансовых ресурсов и повышения качества продукции.

Важной является и организационная структура предприятия. Организационный механизм управления бизнесом состоит из множества компонентов, но он обязательно должен представлять единую систему, в которой функционирование отдельных элементов взаимозависимо и взаимозависимо. Структура корпоративного управления или организационная структура тесно связана с целями, функциями, процессом управления, работой менеджеров и распределением полномочий между ними.

Эти два важных компонента общей структуры фирмы — организационная и производственная — при их рациональном использовании являются важными условиями для хорошего функционирования фирмы.

Всё выше сказанное подтверждает актуальность данной темы. Целью моей работы было более детальное изучение и улучшение производственной и организационной структуры компании.

Для достижения цели в работе решаются следующие задачи:

- рассматриваются понятия организационной и производственной структуры предприятия

- изучается производственный процесс, его состав и виды

- исследуется организация снабжения и сбыта готовой продукции

- рассматривается производственная инфраструктура предприятия.

1.Организационная структура предприятия и формирующие её факторы.

Построение структуры системы управления является неотъемлемой частью процесса открытия бизнеса. Организационная структура предприятия — это состав и взаимосвязь отделов и отдельных сотрудников, которые выполняют различные функции управления предприятием. Когда он построен, он исходит либо из целей и задач компании, либо из производственных и управленческих функций.

Автоматизация управления коммерческого предприятия

... автоматизации в системе управления ООО Фирма «РИКА». Объектом исследования в данной курсовой работе определено коммерческое предприятие ООО Фирма «РИКА», специализирующееся на розничной продаже канцелярских товаров, сформировавшейся, развитой - в организационном отношении - структуре. ... функции, не связанные с процессом производства. «По объему производства рассматриваемый сектор занимает вторую ...

Организационная структура предприятия — это упорядоченный набор взаимосвязанных элементов, находящихся в тесном подчинении и устойчивых отношениях друг с другом, обеспечивающих их функционирование и развитие системы в целом. Эффективность системы управления и функционирование всей производственной системы во многом зависит от рациональности построения организационной структуры управления.

Организационная структура управления определяется так же, как форма разделения и взаимодействия управленческой деятельности, в рамках которой процесс управления осуществляется по соответствующим функциям, направленным на решение задач и достижение ожидаемых целей. Исходя из этих позиций, структура управления представляется в виде оптимальной системы распределения функциональных обязанностей, прав и ответственности, порядка и форм взаимодействия между органами управления, входящими в ее состав, и людьми, которые там действуют. Ключевыми понятиями организационной структуры управления являются элементы (звенья), связи (отношения) и полномочия.

Элементы структуры включают отдельных работников, службы и другие звенья аппарата управления, а отношения между ними поддерживаются благодаря связям, которые обычно делятся на горизонтальные и вертикальные. Горизонтальные ссылки носят координирующий характер и, как правило, находятся на одном уровне. Вертикальные ссылки являются подчиненными ссылками, и их потребность возникает при иерархическом управлении. Отношения в структуре управления могут быть линейными и функциональными. Линейные связи отражают движения управленческих решений и информации между так называемыми линейными руководителями, т.е. лицами, полностью отвечающими за деятельность предприятия или её структурных подразделений. Функциональные связи формируются по линии информационного потока и управленческих решений по определенным функциям управления. Соответственно используется такое понятие, как полномочия, т.е. право на принятие решений.

Характер перечисленных связей определяет тип организационной структуры управления.

Линейная организационная структура. Наиболее простой организационной структурой является линейная. Ее основные принципы: все функции управления сосредоточены у руководителя предприятия, прямое подчинение персонала руководителю с диапазоном контроля в 5—10 человек (в зависимости от ситуации), иерархия и единоначалие, универсализм линейного руководителя.Однако линейная структура имеет серьезный недостаток: ни один руководитель не может быть универсальным специалистом и охватывать все аспекты деятельности компании.

Функциональная структура. При функциональной структуре руководители функциональных подразделений специализируются в определенной сфере деятельности и отвечают за выполнение соответствующих функций, непосредственно отдают приказы производственным подразделениям по вопросам, входящим в их компетенцию.

Функциональная структура линейки включает специальные подразделения под руководством линейных руководителей, которые помогают выполнять задачи организации.

Совершенствование управления производственно-хозяйственной деятельностью ...

... квалификационной работы обусловили ее следующую структуру: введение, три раздела, заключение, списка использованных источников и приложения. 1. Теоретические основы совершенствования управления производственно-хозяйственной деятельностью предприятия Производственно-хозяйственная деятельность (ПХД) - это вся деятельность промышленного предприятия, включающая ...

В рамках дивизиональной структуры управления подразделение компании на элементы и блоки происходит по типу товаров или услуг, группам получателей или географическим регионам.Для дивизиональной организационной структуры характерна децентрализация управленческих функций: производственные подразделения обладают автономными структурами, осуществляющими основные функции управления (учет, планирование, финансовое управление, маркетинг и т. п.).

Это позволяет производственным подразделениям решать самостоятельные задачи, связанные с разработкой, производством и сбытом своей продукции. При этом высшее руководство компании может сосредоточиться на постановке и решении стратегических задач.

Структура матрицы управления — управляющая организация, сочетающая линейные и функциональные вертикальные звенья управления с горизонтальными. Общие инструкции исполнителям дают линейные руководители, а специальные инструкции — руководители проектов. Последние являются лицами, принимающими решения, наделенными особыми полномочиями, они накапливают и интерпретируют информацию, поступающую от функциональных подразделений, и осуществляют контроль за ходом проекта. Заказы линейных руководителей, связанные с работой над данным проектом, согласовываются с ними в письменной форме. Преимущества такой структуры — гибкость, динамизм, гарантии сохранения и приумножения технологического капитала и инновационной активности.

Для того чтобы система управления эффективно выполняла свои функции, её организационная структура должна быть построена с соблюдением следующих принципов: минимальное число иерархических уровней, гибкость структуры, рациональное соотношение централизации и децентрализации функций управления на всех его уровнях, чёткое распределение функций между звеньями различных уровней.

2. Производственно-технологический процесс на предприятии.

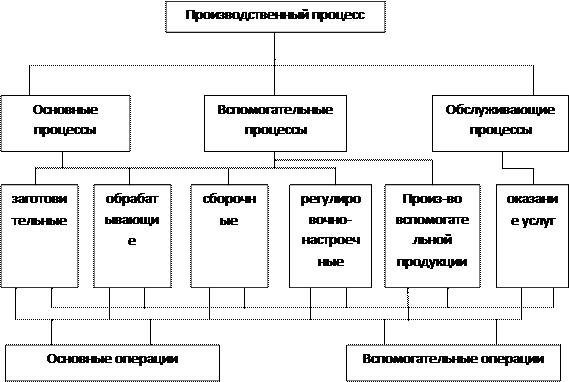

Производственные подразделения компании — цеха, участки, обслуживающие фермы и службы, прямо или косвенно вовлеченные в производственный процесс, взаимосвязи между ними в целом составляют производственную структуру компании.

Он предопределяет уровень производительности труда и производственных затрат, эффективность эксплуатации и использования природных ресурсов и технологий в данных технико-экономических и экономико-географических условиях материального производства.

2.1.Понятие рабочего места, участка, цеха: их виды и назначение.

Производственные подразделения включают в себя цеха, участки, лаборатории, где производятся основные продукты, выпускаемые компанией, проходят проверки и испытания.

Основной структурной производственной единицей предприятия является цех. Цех — это отдельное организационное подразделение предприятия, состоящее из нескольких производственных и вспомогательных участков и служебных звеньев. В машиностроении, как и в других отраслях промышленности, магазины принято делить на четыре группы: основные, вспомогательные, вспомогательные и второстепенные.

В основных цехах проводятся операции по производству продукции для продажи. Это заготовительные. Обрабатывающие, сборочные цехи.

Вспомогательные цехи способствуют выпуску основной продукции, создавая условия для нормальной работы основных цехов: инструментальные, ремонтные и др.

Анализ использования основных производственных фондов предприятия

... анализа обобщающих показателей эффективности использования основных фондов более подробно изучается степень использования производственных мощностей предприятия, ... резерв увеличения производства продукции. Улучшение использования основных фондов отражается на финансовых результатах работы предприятия за ... в процессе анализа необходимо установить, какие изменения произошли в производственной мощности ...

Вторичные склады — это те, где продукция изготавливается из отходов основного и вспомогательного производства.

Вспомогательные склады готовят основные материалы для основных складов, а также производят тару для упаковки продуктов.

Важными структурными производственными единицами предприятия являются производственные площадки как группы работ, объединенные по тому или иному признаку. Они подразделяются на основные и вспомогательные.

Основные производственные площадки построены по технологическому и дисциплинарному принципу. С технологической специализацией участки оснащены однородным оборудованием для выполнения определенных операций технологического процесса. При тематической форме специализации цех разделен на закрытые тематические секции, каждая из которых специализируется на производстве относительно узкого ассортимента продукции.

Рабочее место является первичным структурным элементом участка, представляет собой закреплённую за одним рабочим или бригадой рабочих часть производственной площади с находящимися на ней орудиями труда, соответствующими характеру выполняемых на данном рабочем месте работ.

Рабочие места принято классифицировать:

1) по профессиям;

2) числу исполнителей (индивидуальные, коллективные);

3) степени специализации (универсальные, специализированные);

4) уровню механизации (механизированные, автоматизированные и т.д.);

5) по количеству оборудования (одностаночные, многостаночные);

6) по подвижности (стационарные или передвижные) и т.д.

2.2.Производственный процесс. Понятие производственного цикла и его составных частей.

Деятельность каждого предприятия базируется на процессе производства, т.е. на процессе превращения ресурсов в готовую продукцию.

Производственный процесс — это совокупность взаимосвязанных основных, вспомогательных и служебных рабочих процессов и рабочих инструментов для создания потребительских ценностей — полезных объектов труда, необходимых для личного производства и потребления.

Основные производственные процессы — это процессы, в ходе которых непосредственно изменяются форма, размеры, свойства, внутренняя структура рабочих объектов, в результате чего они превращаются в готовые изделия. Например, на фабрике такие процессы включают изготовление деталей и сборку из них подмножеств, подмножеств и продукции в целом.

Вспомогательные производственные процессы объединяют те процессы, результаты которых используются непосредственно в основных процессах или обеспечивают их плавное и эффективное выполнение. Например, производство инструментов, приспособлений, запчастей для ремонта оборудования, производство всех видов энергии на предприятии.

Процессы производства услуг — это рабочие процессы по оказанию услуг, необходимых для реализации основных и вспомогательных производственных процессов. Например, транспортировка материальных ценностей, складские операции, технический контроль качества продукции и т.д.

Основные, а в некоторых случаях и вспомогательные производственные процессы проходят на разных этапах. Этап — это отдельная часть производственного процесса, когда объект работы переходит в другое качественное состояние.

Учет движения готовой продукции на предприятии по производству ...

... учета и отчетности в РФ, готовая продукция отражается в бухгалтерском балансе по фактической (плановой) производственной себестоимости, включающей затраты, связанные с использованием в процессе производства ... бухгалтерского учета сырья и готовой продукции являются: правильный и своевременный учет наличия сырья и движения готовой продукции на складах, холодильниках и других местах хранения продукции; ...

Структура производственного процесса.

Основные производственные процессы проходят в следующие этапы: закупка, обработка, сборка, доводка и доводка.

Заготовка предназначена для изготовления заготовок по частям. Она характеризуется весьма разнообразными методами производства. Основная тенденция развития технологических процессов на этом этапе — приближение заготовок по форме и размерам к готовым изделиям.

Этап обработки — второй в структуре производственного процесса — включает механическую и термическую обработку. На этом этапе детали калибруются по заданному классу точности.

Сборочная (сборочно-монтажная) стадия – это производственный процесс, в результате которого получаются сборочные единицы (мелкие сборочные единица, подузлы, узлы, блоки) или готовые изделия. Существуют две основные организационные формы сборки: стационарная и мобильная. Стационарная сборка – это когда изделие изготавливается на одном рабочем месте (детали подаются).

При мобильной сборке изделие создается в процессе перемещения с одного рабочего места на другое.

Этап регулировки и точной настройки является заключительным в структуре производственного процесса, который проводится с целью получения необходимых технических параметров готового продукта.

Составными элементами стадий основного и вспомогательного процессов являются технологические операции. В зависимости от технической оснащенности производственного процесса различают операции: ручные, машинно-ручные, машинные, автоматические и аппаратные.

В организационном отношении основные и вспомогательные производственные процессы ( их операции) условно подразделяются на простые и сложные.

Процессы называются простыми процессами, в которых рабочие элементы последовательно проходят несколько взаимосвязанных операций, в результате которых формируются частично готовые рабочие продукты.

Сложные процессы – это когда в результате соединения частных продуктов получаются готовые продукты труда, т.е. сложные изделия.

От правильной и рациональной организации производственных процессов зависят результаты производственно-хозяйственной деятельности предприятия, экономические показатели его работы, себестоимость продукции, прибыль и рентабельность производства, величина незавершённого производства и размер оборотных фондов.

Процесс организации предполагает упорядочение, приведение в строгую систему любого объекта. Организация производственного процесса базируется на рациональном сочетании во времени и в пространстве всех основных, вспомогательных и обслуживающих процессов. Она подчинена некоторым общим принципам: дифференциации, специализации, пропорциональности, непрерывности, параллельности, прямоточности, гибкости, оптимальности, комплектности и системности.

Принцип дифференциации предполагает разделение производственного процесса на отдельные технологические процессы, которые в свою очередь подразделяются на операции, переходы, приёмы и движения.

Принцип специализации представляет собой форму разделения общественного труда, которая, планомерно развиваясь, обуславливает выделение на предприятии цехов, отделов и отдельных рабочих мест.

Принцип пропорциональности предполагает равную пропускную способность всех производственных подразделений.

Принцип непрерывности предусматривает, чтобы рабочий трудился без простоев, оборудование работало без перерывов.

Принцип параллельности предполагает одновременное выполнение частичных производственных процессов и отдельных операций над аналогичными деталями и частями изделий на различных рабочих местах, т.е. создание широкого фонда работы по изготовлению данного изделия.

Принцип прямоточности означает такую организацию производственного процесса, при которой обеспечиваются кратчайшие пути прохождения деталей и сборочных единиц по всем стадиям и операциям от запуска в производство исходных материалов до выхода готовой продукции.

Принцип гибкости обеспечивает эффективную организацию работ, даёт возможность мобильно переходить к выпуску другой продукции.

Принцип оптимальности состоит в том, что выполнение всех процессов по выпуску продукции в заданном количестве и в сроки осуществляется с наибольшей экономической эффективностью или с наименьшими затратами трудовых и материальных ресурсов.

Комплектность и системность означает обеспечение тесного взаимодействия всех элементов производственного процесса, отслеживание результатов прохождения операций технологического процесса с корректировкой их по ходу выявления отклонений.

Производственным циклом изготовления той или иной машины или ее отдельного узла (детали) называется календарный период времени, в течение которого этот предмет труда проходит все стадии производственного процесса — от первой производственной операции до сдачи (приемки) готового продукта включительно. Например, производственный цикл изготовления детали — период времени от поступления материала в обработку до окончания изготовления детали, а производственный цикл изделия — период времени от запуска исходного материала и полуфабрикатов в обработку до окончания изготовления и комплектации предназначенного к реализации изделия.Сокращение цикла дает возможность каждому производственному подразделению (цеху, участку) выполнить заданную программу с меньшим объемом незавершенного производства. Это значит, что предприятие получает возможность ускорить оборачиваемость оборотных средств, выполнить установленный план с меньшими затратами этих средств, высвободить часть оборотных средств.

Производственный цикл состоит из двух частей: рабочего периода, т.е. периода, в течение которого предмет труда находится непосредственно в процессе изготовления и времени перерывов в этом процессе. Рабочий период — это время, в течение которого производится непосредственное воздействие на предмет труда либо самим рабочим, либо машинами и механизмами под его управлением; время подготовительно-заключительных работ; время естественных технологических процессов; время технологического обслуживания. Время перерывов в работе — это время, в течение которого не производится никакого воздействия на предмет труда и не происходит изменение его качественной характеристики, но продукция еще не является готовой и процесс производства не закончен. Различают регламентированные и нерегламентированные перерывы. Регламентируемые перерывы делятся на внутрисменные (межоперационные) и междусменные (связанные с режимом работы).

3.Организация снабжения и сбыта готовой продукции.

Все больше и больше крупных компаний осознают важность и необходимость оптимальной организации снабжения. Организация снабжения предусматривает создание инфраструктуры процесса организации снабжения и организационной структуры управления снабжением.

Снабжение — деятельность по доведению продукции до потребителей, включающая процедуры закупки, доставки, приемки, хранения, подготовку и продажу продукции.

Управление снабжением — система операций по координации деятельности участников цепи поставки с целью обеспечения добавленной ценности продукции для потребителей.

Цель системы снабжения — обеспечение запланированного уровня обслуживания потребителей с минимальными общими затратами.

Существуют две основные формы организации управления снабжением: централизованная и децентрализованная. Если организация подходит к процессу закупок с позиции децентрализации, то служащие отделов будут самостоятельно осуществлять закупки, каждый для своего отдела.

Преимущества такого подхода: 1) пользователь лучше знает потребность отдела, чем кто-либо другой; 2) возможность более быстрого удовлетворения потребности в материальных ресурсах.

Недостатки децентрализованных закупок: 1) решая оперативные вопросы, служащие могут не заметить тенденции изменений планирования организации в целом; 2) недостаточный профессионализм служащих и проблемы определения возможностей снабжения; 3) ни одно подразделение не может быть достаточно большим для того, чтобы проводить функциональный анализ в таких областях, как работа с таможней, транспортные услуги, складирование, управление запасом, анализ закупок и т.п.

Для осуществления централизованных закупок обычно организуется один отдел снабжения, сосредоточивающий все функции снабжения организации, что позволяет получить определенные выгоды:

- объединение всех закупок аналогичных или похожих материалов, что дает возможность получить скидки за большой заказ;

- координация связанных между собой видов деятельности для сокращения затрат на транспортировку, хранение и обслуживание;

- устранение дублирования операций и ненужных приемов;

- наличие единой точки контактов с поставщиками и предоставление им необходимой информации и услуг;

- получение специальной квалификации и совершенствование операций по снабжению;

- возможность сосредоточить других сотрудников на выполнении их собственных функций, чтобы они не отвлекались на закупки;

- концентрация ответственности за снабжение, что облегчает осуществление управленческого контроля.

Процесс производства продукции заканчивается ее сбытом. Именно поэтому данная стадия жизненного цикла продукции является своего рода оценочной, так как на основании того, насколько легко и выгодно реализованы произведенные товары, можно судить о правильности стратегической политики предприятия, эффективности всех его звеньев. Важное значение сбыта в деятельности предприятия (особенно в рыночных условиях) определяется тем, что в процессе реализации продукции уточняются запросы потребителей, что, в свою очередь, помогает предприятию укреплять свои позиции на рынке.

Технологически процесс сбыта включает в себя складирование готовой продукции, ее хранение, доработку (если это требуется), транспортировку, доставку к торговым (оптовым и розничным) организациям, предпродажную подготовку, собственно продажу продукции, а в ряде случаев и послепродажное обслуживание.

Сбытовая политика предприятия строится на результатах маркетингового анализа рынка. Основными целями такого анализа являются изыскание путей наиболее полного удовлетворения запросов потребителей, повышение объема продаж, наиболее полное использование ресурсов предприятия, снижение коммерческих рисков.

Сбыт продукции может осуществляться предприятиями тремя основными способами: через собственную сбытовую сеть; через систему независимых или зависимых агентов, джобберов, дистрибьюторов и брокеров.

Собственная сбытовая сеть сориентирована исключительно на реализацию продукции своего предприятия в соответствии с осуществляемой стратегией. Предприятие непосредственно контролирует ход реализации своей стратегии на рынке. Такая система сбыта позволяет предприятию поддерживать прямой контакт с потребителями продукции.

Система сбыта через независимых посредников в определенных ситуациях имеет свои преимущества, например при внедрении продукции предприятия на новые рынки сбыта, когда собственная сбытовая система еще не создана. В ряде случаев использование независимой сбытовой сети необходимо и на основном рынке, если данная сеть представлена сильными конкурирующими предприятиями по причине хорошего освоения ими рынка, наличия тесных контактов с потребителями или в силу их финансовой мощи.

Налаживание связей с независимыми сбытовыми организациями может способствовать вытеснению с рынков конкурирующих предприятий, которые сотрудничают с теми же организациями на менее выгодных условиях

бытовая деятельность предполагает наличие торговой коммуникации предприятия, т.е. передачу торговой информации от одного потребителя к другим. Торговая коммуникация должна включать все формы воздействия, обеспечивать целенаправленную передачу коммерческих сведений заинтересованным лицам. Ее цель — передача информации о продукте по всем каналам его продвижения для формирования благоприятного отношения к предприятию, его производящему.

Торговые коммуникации осуществляется через:

- демонстрацию продукта представителям торговли, посредникам, торгово-закупочным организациям, предприятиям-потребителям и прочим заинтересованным лицам;

- конференции (торговые, научно-практические и т.п.), ярмарки;

- коммерческую корреспонденцию и бюллетени;

- рекламу, каталоги, материалы выставок и т.п.

Успех предприятия зависит от подготовленности персонала по сбыту.

4.Производственная инфраструктура предприятия, её состав и назначение.

Инфраструктура предприятия — это совокупность цехов, участков, хозяйств и служб предприятия, имеющих подчиненный вспомогательный характер и обеспечивающих необходимые условия для деятельности предприятия в целом.

Различают производственную и социальную инфраструктуры

Производственная инфраструктура предприятия — это совокупность подразделений, которые прямо с выработкой продукции не связаны.

Основное их назначение состоит в техническом обслуживании основных процессов производства. К ним относятся вспомогательные и обслуживающие цехи и хозяйства, занимающиеся перемещением предметов труда, обеспечением производства сырьем, топливом, всеми видами энергии, обслуживанием и ремонтом оборудования и других средств труда, хранением материальных ценностей, сбытом готовой продукции, ее транспортировкой и другими процессами, предназначенными для создания нормальных условий ведения производства.

Социальная инфраструктура — это совокупность подразделений предприятия, обеспечивающих удовлетворение социально-бытовых и культурных потребностей работников предприятия и членов их семей.

Социальная инфраструктура состоит из подразделений общественного питания (столовые, кафе, буфеты), охраны здоровья (больницы, поликлиники, медпункты), детских дошкольных учреждений (сады, ясли), заведений образования (школы, ПТУ, курсы повышения квалификации), жилищно-коммунального хозяйства (собственные жилые дома), заведений бытового обслуживания, организаций отдыха и культуры (библиотеки, клубы, пансионаты, летние лагеря школьников, спортивные комплексы) и т.п.

Практическая часть.

В исходных данных используются переменные :

В – номер варианта — 3

Г – последняя цифра года, в котором было выдано задание на контрольную работу — 11

Задача 1.

На основании исходных данных, приведенных ниже, необходимо оценить экономическую эффективность создания предприятия, работающего по договору франчайзинга и упрощенной системе налогообложения. Расчет провести статическим методом, округляя все промежуточные результаты до тысяч рублей.

Решение данной задачи предусматривает выполнение следующих этапов работ:

1. Определение величины инвестиций на создание предприятия

a. Определение потребности в основных фондах

b. Определение потребности в запасах и величины оборотного капитала

2. Определение величины уставного капитала.

3. Формирование планового баланса предприятия на момент начала его работы, определение источников финансирования инвестиций.

4. Планирование финансовых результатов деятельности предприятия на первый и последующие 4 года

5. Расчет показателей экономической эффективности создания предприятия

Исходные данные:

Для ведения бизнеса по договору франчайзинга создается ООО «Интеллект». Расчет эффективности провести из расчета 5 лет работы фирмы. Условно считается, что создание фирмы и формирование имущества проводится в конце года, а текущая деятельность начинается с начала следующего года.

Уставный капитал общества формируется двумя учредителями. Первый предоставляет необходимые основные фонды, и его доля составляет 50+3=53% . Второй учредитель вносит свою долю денежными средствами. Недостающая для начала деятельности сумма берется в банке в кредит на 2 года под (15+3)%=18% годовых.

Франчайзинговый договор предусматривает:

1) разовую выплату франшизы (нематериальный актив);

2) ежемесячные платежи (роялти) в составе текущих расходов;

3) обязательное наличие аттестованных специалистов (затраты на аттестацию и обучение специалистов у фирмы-франчайзера учесть в составе инвестиций в оборотный капитал).

До начала деятельности необходимо произвести следующие расходы (инвестиции в создание предприятия из которых образуется имущество предприятия):

1. Зарегистрировать фирму. Для регистрации данного предприятия учредители пользуются услугами юридической фирмы, которая проводит все необходимые действия по формированию пакета учредительных документов и регистрации предприятия. Стоимость ее услуг составляет 8+3=11 тыс. руб.

2. Заключить франчайзинговый договор и выплатить франшизу в сумме 10+11=21 тыс. руб.

3. Провести обучение и сертификацию персонала у франчайзера

(11 +5=16 специалистов по 10*3=30 тыс.руб. на каждого).

500+3*10=530

5. Выполнить ремонт помещений – 50+11*10 =160 тыс.руб.

6. Закупить необходимое имущество.

| Необходимое имущество со сроком службы более 1 года: | ||

| вид ОФ | кол-во, шт. | цена за 1 шт., тыс. руб. |

| сервер | 2 | 10*3= 30 |

| мини АТС с телефонными аппаратами | 1 | 20+11 = 3 1 |

| персональные ЭВМ | 10+3+20+11=44 | 25 |

| факс | 5 | 4 |

| принтер | 4 | 5 |

| сканер | 1 | 5 |

| рабочее место | 10+3= 13 | 5 |

| учебное место | 20+11 = 3 1 | 2 |

| машина | 1 | 75 |

| оборудование для кухни** | 1 | 10 |

7.Создать запасы товаров, комплектующих, инструмента и запасных частей. Закупка товаров для перепродажи осуществляется у франчайзера в кредит со сроком оплаты в течение месяца. Первую закупку всех запасов осуществляют в сумме равной плановому нормативу. При расчете нормативов месяц считать за 30 дней, год – 360 дней. Страховой запас всех видов 3 дня.

| Вид запаса | Планируемый годовой расход | Интервал между закупками |

| товары | 720*3=2160 тыс.руб. | 1 раз в 2 месяца |

| комплектующие | 720*(1 1 +5)= 11520 тыс.руб. | 1 раз в месяц |

| запчасти и инструмент | 360*(1 1 +3)= 50 40 тыс.руб. | 2 раза в год |

8.Провести рекламную компанию, в т.ч.

10*3=30 тыс. руб.

15+11=26 тыс.руб.

4*5=20 тыс.руб

2*3 тыс.руб.=6 тыс. руб.

Предприятие работает по упрощенной системе налогообложения и платит единый налог – 15% от превышения доходов над расходами.

Результаты хозяйственной деятельности предприятия:

| 1 год работы | 2-5 год работы | |

| Доходы |

1 1 +2 млн.руб.=1 3 млн. руб. |

на (3+1)*5% =20 % больше, чем в 1 году |

| Расходы | 1 1 млн. руб. | на 3*5% =15% больше, чем в 1 году (без учета процентов по кредиту) |

В расходы первого и второго года работы необходимо добавить проценты по кредиту банка.

Сущность франчайзинга

Франчайзинг – это такая организация бизнеса, в которой компания (франчайзер) передает независимому предпринимателю или компании (франчайзи) право на продажу продукта и услуг этой компании.

Франчайзер – это компания, которая выдает лицензию или передает в право пользования свой товарный знак, ноу-хау и операционные системы. Франчайзер исследует, и развивает бизнес, тратит деньги на продвижение бизнеса, создает хорошую репутацию и узнаваемый имидж (брэнднэйм).

Франшиза – это полная бизнес система, которую франчайзер продает франчайзи. При заключении контракта франшизополучатель должен, как правило, уплатить разовый или вступительный взнос (первоначальный платеж) за франчайзинговый пакет (франшизу), в который входят многочисленные компоненты: услуги по дизайну, право пользования торговой маркой, рекламный оригинал-макет, консультационные услуги, оборудование, мебель, аксессуары, услуги по контролю, учебные и обучающие материалы, вознаграждение за помощь в управлении, меню, диалоговые консультации (оперативные подсказки), справочное руководство, рекламные материалы, плата за возможность продления контракта, программное обеспечение, посуда, плата за услуги предварительного заказа, передача ноу-хау, услуги по организации офиса и др.

Франчайзи – это человек или компания, которая покупает возможность обучения и помощь при создании бизнеса у франчайзера и выплачивает сервисную плату (роялти) за использование товарного знака, ноу-хау и системы ведения работ франчайзера. Франчайзи обязуется продавать этот продукт или услуги по заранее определенным законам и правилам ведения бизнеса, которые устанавливает франчайзер. В обмен на осуществление всех этих правил франчайзи получает разрешение использовать имя компании, ее репутацию, продукт и услуги, маркетинговые технологии, экспертизу, и механизмы поддержки.

Франчайзи сам оплачивает затраты на создание бизнеса, делает первоначальный взнос франчайзеру, а затем выплачивает ежемесячные взносы (роялти), сумма которых оговаривается во франчайзинговом договоре (контракте).

Работая под определенным контролем он, тем не менее, осуществляет самостоятельную предпринимательскую деятельность и остается независимым участником бизнеса. Франчайзи может быть предпринимателем без образования юридического лица (ПБОЮЛ) или юридическим лицом.

1.Определение суммы инвестиций на создание

нового бизнеса

а)Определение величины инвестиций на формирование основных средств предприятия

Основные средства представляют собой стоимостную оценку основных фондов предприятия. Основные фонды (ОФ) – средства производства, участвующие в нескольких производственных циклах, не меняющие свою натурально вещественную форму и переносящие свою стоимость на стоимость готовой продукции в виде амортизационных отчислений. В бухгалтерском учете к ним относят материальное имущество, используемое для производственной деятельности, со сроком службы более 1 года. К ним относятся здания, сооружения, машины, оборудование, транспортные средства, инструменты и хозяйственный инвентарь и прочее.

Расчет необходимых средств для приобретения основных фондов заключается в определении количества необходимого оборудования и составления сметы затрат на его приобретение (см. таблицу1)

| Вид ОФ | Кол-во, шт. | Цена за 1 шт., тыс. руб. | Стоимость, тыс. руб. |

| сервер | 2 | 30 | 60 |

| мини АТС с телефонными аппаратами | 1 | 31 | 31 |

| персональные ЭВМ | 44 | 25 | 1100 |

| факс | 5 | 4 | 20 |

| принтер | 4 | 5 | 20 |

| сканер | 1 | 5 | 5 |

| рабочее место | 13 | 5 | 65 |

| учебное место | 31 | 2 | 62 |

| машина | 1 | 75 | 75 |

| оборудование для кухни | 1 | 10 | 10 |

| Итого | 1448 |

Таблица 1

Определение величины инвестиций

на формирование нематериальных активов предприятия

К нематериальным активам относятся авторские права всех видов, приобретенные за плату патенты, торговые марки и товарные знаки, права по пользованию производственной информацией (в нашем случае – первый взнос за франшизу), земельными участками и природными ресурсами, зданиями и оборудованием, а также организационные расходы (возникающие у учредителей расходы до момента создания предприятия, например, консультационные услуги, юридические, оплата расходов по учреждению и т.п.) и репутация фирмы (возникает при покупке целых действующих предприятий в виде превышения покупной стоимости фирмы над стоимостью ее имущества).

Таблица 2

| Вид нематериальных активов | стоимость, тыс. руб. |

| организационные расходы | 8+3=11 |

| франшиза | 10+11=21 |

| итого | 32 |

b)Определение величины инвестиций

на формирование оборотных средств предприятия

Наряду с основным капиталом для нормальной работы предприятия необходим оборотный капитал или оборотные средства (ОС) – это денежные средства, авансированные в оборотные производственные фонды и фонды обращения.

В элементы ОС

1. Запасы, в том числе:

1.1. Производственные запасы (сырье и основные материалы, покупные полуфабрикаты и комплектующие изделия, вспомогательные материалы, топливо, тара, запчасти для ремонта оборудования и т.п.).

1.2. Затраты на незаконченную продукцию (незавершенное производство, т.е. продукция, находящаяся на различных стадиях процесса обработки).

1.3. Расходы будущих периодов (затраты на освоение новых видов продукции и услуг, плата вносимая авансом за коммунальные услуги и аренду, подписку, абонементное обслуживание и пр.).

1.4. Готовая продукция (изделия, законченные производством и сданные на склад готовой продукции, а также товары в пути и товары для перепродажи).

2. Налог на добавленную стоимость, подлежащий возмещению из бюджета

3. Денежные средства и расчеты – денежные средства в кассе и на счетах в банках,

4. Дебиторская задолженность (то, что должны предприятию покупатели и заказчики и т.п.);

5. Краткосрочные финансовые вложения (приобретение краткосрочных ценных бумаг, вклад денег на краткосрочные депозиты и т.п.).

Для предварительных расчетов и обоснования величины оборотных средств можно оценить экспертно величину каждого элемента оборотных средств исходя из того, сколько средств необходимо потратить до момента получения первых доходов, так как по условия создание запасов определяется в сумме, равной плановому нормативу, необходимо определить нормативы запасов товаров, комплектующих, инструмента, запасных частей.

Норма запаса – это величина, соответствующая минимальному, экономически обоснованному объему запасов товарно-материальных ценностей. Она обычно устанавливается в днях и показывает, на сколько в среднем дней имеется на складе запаса данного вида.

Норматив запаса – это минимально необходимая сумма денежных средств, необходимая для создания запаса, обеспечивающего нормальный производственный процесс. Нормативы рассчитываются на каждый конкретный период (год, квартал) по каждому элементу нормируемых оборотных средств. После этого определяется суммарный норматив оборотных средств. Норматив фактически показывает стоимость запаса в среднем за период и определяется выражением

Нэ=(Оэ/Т)

где Нэ – норматив элемента оборотных средств, руб.;

- Оэ – расход данного элемента запаса за плановый период, руб.

Т – длительность планового периода, дни;

- Оэ/Т – среднесуточный расход данного элемента запаса, руб./день;

– норма запаса по данному элементу, дни.

Норма запаса учитывает время пребывания запаса в текущем ( Т ), страховом (С ) и прочих видах (П ) запасов:=Т +С +П (5.3.12)

Текущий запас, Страховой (гарантийный) запас

Расчет норматива запасаТаблица 3

| Виз запаса | Расход в год (тыс.руб.) | Интервал между поставками (дни) | Среднедневной расход (тыс. руб) | Норма запаса (дни) | Норматив запаса (тыс.руб.) |

| товары | 2160 | 60 | 2160/360=6 | 60/2+3=33 |

6*33= 198 |

| комплектующие | 11520 | 30 | 11520/360=32 | 30/2+3=18 |

32*18= 576 |

| инструменты и запчасти | 5040 | 180 | 5040/360=14 | 180/2+3=93 |

14*93= 1302 |

| итого | 20 7 6 |

расчет потребности в оборотных средствах:

Таблица 4

| элемент оборотных средств | стоимость, тыс. руб. |

| запасы | 2076 |

| дебиторская задолженность (предоплата за аренду помещений) | 530 |

| денежные средства: | |

| — ремонт помещений | 160 |

| — рекламная компания | 10*3+(15+11)+5*3=71 |

| — обучение и сертификация персонала | 16*30=480 |

| — на непредвиденные расходы | 6 |

| Итого | 33 23 |

2.Определение величины уставного капитала.

3.Формирование баланса предприятия и определение источников финансирования инвестиций

Чтобы начать бизнес, необходимо определить стартовые затраты, необходимые для формирования имущества создаваемого предприятия и источники их формирования.

Активы (имущество предприятия) состоят из 2 частей: оборотный и внеоборотный капитал. Внеоборотный капитал – это имущество предприятия со сроком службы не менее 12 месяцев, он включает в себя нематериальные активы, основные средства, долгосрочные финансовые вложения, незавершенное строительство. Оборотный капитал показан во втором разделе баланса предприятия. Пассивы (источники формирования имущества предприятия) бывают собственные и заемные. При создании нового предприятия обычно имущество формируется частично за счет взносов учредителей, а недостающая сумма (активы – уставный капитал) – за счет кредиторской задолженности.

Структура баланса предприятия

| Актив | Сумма, тыс. руб. | Пассив | Сумма, тыс. руб. |

| 1.Внеоборотные активы | 1480 | 3. Капитал и резервы | 2732 |

| Нематериальные активы | 32 | Уставный капитал | 2732 |

| Основные средства | 1448 | Добавочный капитал | |

| Незавершенное | Резервный капитал | ||

| Строительство | Фонды специального | ||

| Доходные вложения в | назначения | ||

| материальные ценности | Целевые | ||

| Долгосрочные | финансирование и | ||

| финансовые вложения | поступления | ||

| Прочие внеоборотные активы | Нераспределенная прибыль | ||

| 2. Оборотные активы | 3323 | Непокрытый убыток | |

| Запасы | 2076 | ||

| Дебиторская задолженность | 530 | ||

| Краткосрочные финансовые вложения | 4. Долгосрочные обязательства | 1873 | |

| Денежные средства | 717 | 5. Краткосрочные | 198 |

| Прочие оборотные активы | Обязательства | ||

| Баланс | 4803 | Баланс | 4803 |

Составляющими внеоборотных активов в нашем случае являются нематериальные активы (табл.2) и основные средства(табл.1) (32+1448=1480тыс.руб.)

Оборотные средства составляют 3323 тыс. руб. (табл. 4),которые состоят их запасов 2076 тыс.руб. (табл.3).

дебиторской задолжности 530 тыс.руб. и денежных средств 717 тыс.руб. (табл.4)

В нашем случае уставный капитал формируется за счет взносов 2 учредителей – первый дает основные фонды ( 53%), второй деньги. (2732 тыс.руб.)

Пример расчета потребности в заемном капитале:

Активы создаваемого предприятия – 4803 тыс.руб.

Пассивы создаваемого предприятия = активам = 4803 тыс.руб.

Уставный капитал – 2732 тыс.руб.

Кредиторская задолженность 4803-2732=2071 тыс.руб.

Так как по условию закупка товаров осуществляется на условиях товарного кредита со сроком 1 месяц, то краткосрочная кредиторская задолженность составит 198 тыс.руб. (табл.3. товары).

Следовательно в банке необходимо просить 2071-198=1873 тыс.руб.

4. Планирование финансовых результатов предприятия.

5.Расчет экономической эффективности.

Инвестиции

Под словами «Вложение капитала» понимают вложения средств в:

Основные фонды предприятия (покупка оборудования, земли, строительство).

Нематериальные активы (патенты, лицензии, товарные знаки).

Долгосрочные финансовые вложения (вложения в другие предприятия – покупка акций, займы, в развитие дочерних фирм).

Увеличение величины оборотного капитала (увеличение запасов, расходы на подготовку и освоение нового производства, увеличение дебиторской задолженности).

Вложения средств в увеличение величины оборотного капитала необходимо отличать от единовременных затрат, финансируемых из свободного остатка денежных средств без увеличения общей величины оборотного капитала. Эти затраты являются текущими затратами на производство.

Эффективность проекта характеризуется системой показателей, которые отражают соотношение между затратами и результатами, рассчитанными исходя из целей его участников. Различают “Эффект” и “Эффективность”. Эффект – это производственный или социальный результат расходования ресурсов, полученный в течение определенного периода. Эффективность – это величина результата на единицу осуществленных затрат.

Существуют разные методы оценки эффективности инвестиций: статический, динамический (с учетом времени поступления доходов и расходов), сравнительный (на основе сравнения приведенных затрат).

В данном случае нам необходимо использования статический метод оценки. Его используют для грубой и быстрой оценки (без учета изменения стоимости денег во времени) на ранних стадиях разработки и выбора проектов. Определяют следующие показатели:

- чистый доход ЧД= ЧП-К

где ЧП – чистая прибыль (net benefit) от реализации данного проекта за период эксплуатации проекта (если проект реализуется на действующем предприятии, то это прирост прибыли, связанный с данным проектом);

- К – сумма капитальных вложений, инвестиций (investment).

- индекс доходности (коэффициент benefit cost ratio ) – количество рублей прибили, полученное на 1 рубль вложенных инвестиций

ИД = ЧП / К,

- срок окупаемости (pay back) т.е. число лет от момента получения первых доходов от продаж, необходимых для того, чтобы чистая прибыль сравнялась с величиной инвестиций

Ток = К / ЧП ср.год

где ЧП ср.год = ЧП / Т – среднегодовая чистая прибыль (yearly net benefit),

Т – Число лет эксплуатации проекта.

Расчёт финансовых результатов, тыс.руб.

| 1 год | 2 год | 3-5 год | |

| Доход | 13000 | 15600 | 15600 |

| Расход | 11000+337,2=11337,2 | 12650+337,2=12987,2 | 12650 |

| Превышение доходов над расходами | 1662,8 | 2612,8 | 2950 |

| ЕНВД | 15%*1662,8=249,4 | 391,9 | 442,5 |

| Чистая прибль | 1662,8-249,4=1413,4 | 2220,9 | 2507,5 |

Исходя из данных в таблице «Результаты хозяйственной деятельности» производим расчеты финансовых результатов :

Доход за 1 год : (Г+2)*1000=(11+2)*1000=13000 тыс. руб.

Доход будет больше на (В+1)*5% = 11000*1,20=15600 тыс.руб.

Расход за 1 год: Г млн.руб.=11000+проценты по кредиту(15+3)% * 1873=337,2 тыс.руб

Следующие годы расход будет больше на 15% (без учёта процентов по кредиту) =11000*1,15 =12650, а во втором году + 337.2 = 12987,2 тыс.руб.

Так как по условию задачи предприятие применяет упрощенную систему налогообложения, то оно платит единый налог на вмененный доход по ставке 15% от суммы превышения доходов над расходами.

Чистая прибыль определяется как сумма, полученная от превышения доходов над расходами за минусом ЕНДВ (15%)

ЧП ср.год. = (1413,5+2220,9+2507,5*3)/5=2231,4

Т= 5 лет

К= 4803 тыс.руб.

ЧД=ЧП – К = 2231,4*5-4803 = 6354,1 тыс.руб.

Индекс доходности = ЧП/К = 11157,0 /4803 = 2,3 руб./руб.

Ток = К/ ЧП ср.год = 4803/2231,4 = 2,2 года

Предприятие окупится через 2,2 года.

Задача 2.

На основании приведенных в таблице ниже исходных данных рассчитать результаты хозяйственной деятельности предприятия, осуществляющего изготовление ролл-штор и жалюзи на заказ. Предприятие имеет 1 производственный цех и некоторое количество приемных пунктов, где производят прием и выдачу заказов.

Для упрощения расчетов введены следующие условия:

- ценообразование и учет ведется в условных изделиях;

- амортизация начисляется линейным методом с нормой амортизации 20%.

Используйте следующий план работы:

1. Составить смету затрат на производство.

2. Составить калькуляцию на 1 условное изделие.

3.Определить себестоимость технологическую, производственную, полную, сумму условно-постоянных и условно-переменных расходов.

4.Назначить цену за условное изделие исходя из планового уровня рентабельности. Для дальнейших расчетов округлить ее до целых рублей.

5.Рассчитать на основе установленной цены выручку, объем реализации, чистую прибыль, рентабельность продукции и расчетную.

6.Рассчитать показатели из п.5 для планового года, в котором объем реализации будет больше на указанную величину. Цену оставить прежней, однако себестоимость продукции планового года пересчитать.

Исходные данные для решения задачи 2

| Показатель | Значение |

| Количество приемных пунктов (шт) | 3 |

| Балансовая стоимость оборудования цеха (тыс.руб) | =600 |

| Балансовая стоимость оборудования 1 приемного пункта (тыс.руб) | =211 |

| Норма амортизации для всех видов основных фондов, % | =13 |

| План на текущий год (тыс. условных изделий) | =7 |

| Нормы расхода на 1 условное изделие: | |

| материалы (руб./шт) | =311 |

| комплектующие (руб/шт) | =811 |

| заработная плата основная (руб/шт) | =300 |

| заработная плата дополнительная, % | =21 |

| Затраты на содержание 1 приемного пункта: | |

| аренда помещения(тыс.руб./мес) | =8 |

| заработная плата приемщицы(тыс.руб./мес) | =5 |

| коммунальные платежи(тыс.руб./мес) | =3,1 |

| освещение(руб./мес) | =211 |

| расходы на ремонт (тыс.руб./год) | =34 |

| Затраты на содержание оборудования: | |

| заработная плата ремонтника (тыс.руб./мес) | =6 |

| запасные части (тыс.руб./год) | =111 |

| вспомогательные материалы (тыс.руб./год) | =73 |

| Затраты на содержание цеха: | |

| арендная плата (тыс.руб./мес) | =21 |

| коммунальные платежи (тыс.руб./мес) | =2,3 |

| электроэнергия (руб./мес) | =910 |

| заработная плата мастера (тыс.руб./мес) | =15 |

| Затраты на управление: | |

| заработная плата директора (тыс.руб./мес) | =8 |

| заработная плата бухгалтера (тыс.руб./мес) | =7 |

| заработная плата уборщицы (тыс.руб./мес) | =4 |

| услуги связи (тыс.руб./мес) | =2,4 |

| командировочные расходы (тыс.руб./год) | =5 |

| содержание автомобиля (тыс.руб./год) | =41 |

| бензин (тыс.руб./мес) | =14 |

| Затраты на реализацию: | |

| реклама (тыс.руб./год) | =19 |

| участие в выставках (тыс.руб./год) | =15 |

| Услуги банка: | |

| расчетно-кассовое обслуживание (тыс.руб./год) | =28 |

| инкассация (% от выручки) | 0,3 |

| Налоги: | |

| НДС | 18% |

| ЕСН | 26% |

| обязательное страхование | 1% |

| налог на прибыль | 24% |

| налог на имущество | 2% |

| транспортный налог (тыс.руб) | 1 |

| плановая рентабельность продукции, % | =28% |

| плановый прирост выпуска продукции, % |

=13% |

Определение текущих расходов

Расходы предприятия – это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) или возникновение обязательств. Расходы предприятия можно классифицировать по различным признакам:

1. По влиянию на формирование прибыли:

1.1. Выплачиваемые из выручки (НДС, акцизы, таможенные пошлины);

1.2. Включаемые в себестоимость продукции по элементам (материальные затраты, затраты на оплату труда (включая ЕСН – единый социальный налог), амортизация, прочие затраты); их общую величину необходимо определить исходя из списка затрат;

1.3. Относимые на финансовые результаты

1.3.1. операционные расходы (связанные с предоставлением во временное пользование активов организации, предоставлением за плату прав на использование интеллектуальной собственности, участие в уставных капиталах других организаций, расходы на оплату услуг кредитных организаций и т.п.); в нашем случае отнесем к ним расчетно-кассовое обслуживание банка;

1.3.2. внереализационные расходы (штрафы, пени, неустойки за нарушение условий договоров, возмещение причиненных другим убытков, убытки прошлых лет, выявленные в отчетном году, суммы дебиторской задолженности по которым истек срок исковой давности, курсовые разницы и суммы уценки активов, некоторые налоги); в нашем случае отнесем к ним прочие налоги и сборы;

1.3.3. проценты к уплате; его рассчитаем исходя из величины планируемого кредита и установленной процентной ставки;

1.4. Налог на прибыль и аналогичные платежи; в нашем случае это будет единый налог по упрощенной системе налогообложения;

1.5. Расходы, осуществляемые за счет чистой прибыли.

Эта классификация необходима для правильного определения величины чистой прибыли (см. п. 4.7)

2. По принадлежности к определенному виду продукции

2.1. Прямые (четко идентифицируются с конкретным видом продукции);

2.2. Косвенные (нельзя точно сказать к какому изделию и какая часть этих расходов относится, поэтому их распределение либо вовсе не производится, либо производится пропорционально некоторому выбранному за основу показателю, например, пропорционально прямым расходам, зарплате, трудоемкости и т.п.).

Эта классификация необходима для составления калькуляции и определения себестоимости единицы товара (продукта, услуги).

Себестоимость

Для определения полных затрат на производство и реализацию продукции составляют смету по элементам затрат. Состав элементов затрат одинаков для всех предприятий, однако его можно детализировать за счет деления элементов на более мелкие:

- материальные затраты (сырье и основные материалы за вычетом возвратных отходов;

- покупные изделия и полуфабрикаты, работы и услуги производственного характера;

- вспомогательные материалы;

- топливо;

- энергия;

- затраты на закупку товаров для перепродажи и т.п.);

- затраты на оплату труда (основная и дополнительная заработная плата, а также ЕСН – единый социальный налог и отчисления на обязательное страхование от несчастных случаев);

- амортизация;

- прочие расходы.

Амортизация – это постепенный перенос стоимости амортизируемых основных фондов (ОФ) и нематериальных активов на стоимость готовой продукции. Амортизируемыми являются ОФ, которые используются для производства продукции, работ, услуг, стоимостью более установленной суммы (на 2004 г – 10 тыс. руб.), остальные ОФ полностью амортизируются при передаче их в эксплуатацию. Существуют разные способы начисления амортизации, однако самый распространенный линейный

А год лин = ОФбал /Тн = ОФбал * На

где А год – годовая сумма амортизации; ОФбал – балансовая стоимость ОФ; Тн – нормативный срок службы; На – норма амортизации

Пример расчета смет прямых, управленческих, коммерческих затрат и итоговой сметы затрат приведен в таблице 4.5.1.

3. По зависимости от объемов производства

3.1. Условно-переменные (растут пропорционально выпуску продукции, однако в расчете на 1 шт. не изменяются);

3.2. Условно-постоянные (не изменяются с ростом объемов производства, поэтому при увеличении количества в расчете на одну штуку уменьшаются).

Эта классификация необходима для планирования расходов при увеличении выпуска продукции.

Смета текущих расходов на базовый год, тыс.руб.*

| Элементы

затрат |

Прямые расходы | РСЭО | Цеховые

расходы |

Управленческие расходы | Коммерческие расходы | Итого |

| 1. материальные, в т.ч. | 7854,0 | 184,0 | 10,9 | 168,0 | 7,6 | 8224,5 |

| — материалы | 2177,0 | 73,0 | 2323,0 | |||

| — комплектующие | 5677,0 | 5677,0 | ||||

| — запчасти | 111,0 | 111,0 | ||||

| — топливо | 168,0 | 168,0 | ||||

| — электроэнергия | 10,9 | 7,6 | 18,5 | |||

| 2. оплата труда, в т.ч. | 3227,1 | 91,4 | 228,6 | 289,6 | 228,6 | 4065,3 |

| — основная зарплата | 2100,0 | 72,0 | 180,0 | 228,0 | 180,0 | 2760,0 |

| -дополнительная | 441,0 | 441,0 | ||||

| — ЕСН | 660,7 | 18,7 | 46,8 | 59,3 | 46,8 | 832,3 |

| — обяз. страхование | 25,4 | 0,7 | 1,8 | 2,3 | 1,8 | 32,0 |

| 3. амортизация | 78,0 | 82,3 | 160,3 | |||

| 4. Прочие, в т.ч. | 0,0 | 0,0 | 279,6 | 74,8 | 535,6 | 890,0 |

| — аренда | 252,0 | 288,0 | 540,0 | |||

| — коммунальные | 27,6 | 111,6 | 139,2 | |||

| — реклама | 34,0 | 34,0 | ||||

| — ремонт | 102,0 | 102,0 | ||||

| — остальное | 74,8 | 74,8 | ||||

| Итого | 11081,1 | 275,4 | 597,1 | 532,4 | 854,1 | 13340,1 |

Калькулирование себестоимости

и определение цен на товары и услуги

Для определения себестоимости отдельного вида продукции используется группировка по статьям калькуляции. Эта группировка отражает состав расходов в зависимости от места их возникновения и их направления (производство или обслуживание).

Номенклатура и содержание статей калькуляции зависит от технологических и экономических особенностей конкретного производства, места структурного подразделения предприятия в системе управления, особенностей планирования и учета на данном предприятии.

Структура калькуляции:

1) прямые материальные затраты;

2) прямые затраты на оплату труда;

3) прочие прямые расходы;

4) управленческие расходы (с делением по месту их возникновения, например, на расходы на содержание и эксплуатацию оборудования, цеховые, заводские расходы);

5) коммерческие расходы.

Для торговли к прямым расходам относятся только затраты на закупку продаваемого товара. Остальные расходы считаются коммерческими.

Основным видом доходов является выручка от реализации, которую можно оценить по формуле:

![]() ,

,

где Ц i – цена i-го вида продукции, Кi — количество реализованной продукции i –го вида.

Существуют разнообразные методы определения цен на товары (более подробно – в курсах «Маркетинг» или «Ценообразование»).

Исходя из того, что берется за основу цены, их можно разделить на 3 группы: исходя из цен конкурентов, исходя из потребительской стоимости товара, исходя из затрат на производство и реализацию данного товара (калькуляционный подход).

Однако при любом подходе целесообразно использовать как ориентир последний метод, так как цена должна обеспечить покрытие всех затрат и сверх того получение прибыли. Если рассчитанная цена будет выше сложившейся на рынке или определенной другим методом, то надо искать пути снижения затрат или отказаться от производства данного вида продукта или услуги.

| Себестоимость | Прибыль | ||||

| оптовая цена производителя | Оборотные налоги | ||||

| отпускная цена предприятия-производителя | Наценка | ||||

| себестоимость (для торговой организации) | Оборотные налоги | Издержки обращения | Прибыль торговли | ||

| розничная цена на продукцию (работу, услугу) | |||||

Рис. 1. Порядок формирования цен на товары и услуги

Калькуляция на условное изделие

| Статьи калькуляции | Годовая программа,

тыс.руб. |

Калькуляция

на 1 усл.изд. (руб.) |

| сырье | 2177,0 | 311,0 |

| комплектующие | 5677,0 | 811,0 |

| основная зарплата | 2100,0 | 300,0 |

| дополнительная зарплата | 441,0 | 63,0 |

| ЕСН | 660,7 | 94,4 |

| обяз. страхование | 25,4 | 3,6 |

| Итого прямых | 11081,1 | 1583,0 |

| РСЭО | 275,4 | 39,3 |

| цеховые расходы | 597,1 | 85,3 |

| управленческие расходы | 532,4 | 76,1 |

| коммерческие расходы | 854,1 | 122,0 |

| Итого косвенных | 2259,0 | 322,7 |

| Всего | 13340,1 | 1905,7 |

Определение цены условной услуги

| показатель | значение |

| полная себестоимость | 1905,7 |

| рентабельность | 28% |

| прибыль | 533,6 |

| оптовая цена | 2439,3 |

| оптовая цена (округленная) | 2439,0 |

| НДС | 439,0 |

| отпускная цена | 2878,0 |

Определение доходов предприятия и финансовых результатов его деятельности.

Реализованная продукция в оптовых ценах называется объемом реализации, т.е. Объем реализации (нетто-выручка)= брутто-выручка без оборотных налогов. К оборотным налогам могут относиться: НДС, акцизы (это особый налог на «предметы роскоши»), таможенные пошлины (начисляющихся при экспорте товаров) и т.п. Реализация товара в розничных ценах называется товарооборотом торговой организации. Пример такого расчета приведен в таблице 13.

Прибыль – экономическая категория, характеризующая эффект (финансовый результат) хозяйственной деятельности предприятия, которая характеризует превышение доходов предприятия над его расходами. Порядок расчета чистой прибыли предприятиями в России:

1. Выручка от продажи товаров, работ, услуг – НДС, акцизы и подобные платежи = объем реализации (нетто-выручка).

2. Объем реализации – себестоимость реализованной продукции (без коммерческих и управленческих расходов) = валовая прибыль.

3. Валовая прибыль – коммерческие расходы – управленческие расходы = прибыль/убыток от продаж.

4. Прибыль/убыток от продаж + прочие доходы – прочие расходы = прибыль/убыток до налогообложения (балансовая прибыль), где:

прочие доходы = проценты к получению + доходы от участия в других организациях + прочие операционные доходы + прочие внереализационные доходы

прочие расходы = проценты к уплате + прочие операционные расходы (расчетно-кассовое обслуживание) + внереализационные расходы (прочие налоги).

5. Прибыль/убыток до налогообложения (балансовая прибыль), скорректированный согласно главе 25 Налогового кодекса РФ = налогооблагаемая прибыль. При расчете налогооблагаемой прибыли не включаются льготируемые доходы и доходы, которые не облагаются налогом на прибыль, но в расходы включаются только принимаемые для целей налогообложения.

6. Балансовая прибыль – налог на прибыль (исчисленный от налогооблагаемой прибыли) и другие обязательные платежи = прибыль/убыток от обычной деятельности.

7. Прибыль/убыток от обычной деятельности + чрезвычайные доходы – чрезвычайные расходы = чистая прибыль/непокрытый убыток.

Определение финансовых результатов, тыс.руб.

| показатель | базовый год | плановый год |

| количество усл. изд. | 7000 | 7910 |

| выручка-брутто | 20146,0 | 22765,0 |

| НДС | 3073,0 | 3472,5 |

| объем реализации | 17073,0 | 19292,5 |

| себестоимость без управленческих и коммерческих расходов | 11953,4 | 13394,1 |

| валовая прибыль | 5119,6 | 5898,4 |

| управленческие расходы | 532,4 | 532,4 |

| коммерческие расходы | 854,1 | 854,1 |

| прибыль от реализации | 3733,1 | 4511,9 |

| прочие расходы, в т.ч.: | 114,1 | 122,0 |

| — налог на имущество | 24,7 | 24,7 |

| — транспортный налог | 1,0 | 1,0 |

| — услуги банка | 88,4 | 96,3 |

| балансовая прибыль | 3619,0 | 4389,9 |

| налог на прибыль | 868,6 | 1053,6 |

| чистая прибыль | 2750,4 | 3336,3 |

| рентабельность продукции, % | 42,8 | 44,0 |

| рентабельность расчетная, % | 28,0 | 30,5 |

Рентабельность продукции = (Валовая прибль/себестоимость без ком. и управл. Расходов) *100

Рентабельность расчётная = (объём реализации – себестоимость полная)*100/ себестоимость полную

В данной задаче переменная часть расходов совпадает с суммой прямых расходов и равна 11081,1 тыс.руб. Остальные 13340,1-11081,1=2259,0 тыс.руб. не зависят от количества изделий и являются условно-постоянными. При планируемом увеличении выпуска продукции на 13% общая сумма расходов составит 11081,1+11081,1*13%+2259,0= 14780,6

Заключение.

Необходимым условием правильного функционирования предприятия является рациональное построение его общей структуры. Организационная структура представляется в виде системы оптимального распределения функциональных обязанностей, прав и ответственности, порядка и форм взаимодействия между входящими в её состав органами управления и работающими в них людьми. Ключевыми понятиями организационной структуры управления являются элементы (звенья), связи (отношения) и полномочия.

Значимость практической части данной работы заключается в получении навыков расчёта величины инвестиций, уставного капитала, показателей экономической эффективности. Решение задач позволило набрать опыт в составлении смет затрат на производство, определении себестоимости продукции, её цены и нахождения прибыли предприятия разных видов. Что несомненно пригодится в будущем.

Список литературы.

[Электронный ресурс]//URL: https://drprom.ru/kursovaya/organizatsionnaya-i-proizvodstvennaya-struktura-predpriyatiya/

1.Горфинкель В.Я., Швандар В.А. Экономика предприятия: Учебник для вузов. – 4-е изд., перераб. И доп. – М.:ЮНИТИ-ДАНА, 2007. — 670с.

2.Новицкий Н.И., Пашуто В.П. Организация, планирование и управление производством: учеб.-метод. пособие – М.: Финансы и статистика, 2006. – 576с.

3.Титов В.И. Экономика предприятия: Учебник – М.: Эксмо, 2008. – 416с.

4. Содержание организации сбыта продукции, Режим доступа: http://www.mybntu.com/techno/production/soderzhanie-organizacii-sbyta-produkcii.html

5.Веснин В.Р. Менеджмент: учеб.-3-е изд., перераб. Доп. – М.:ТК Велби, Изд-во Проспект, 2007.- 512 с.

6. Берзинь И.Э., Пикунова С.А. Экономика предприятия: Учебник – М.: Дрофа, 2003. – 368с.

7. Скляренко В.К., Прудников В.М. Экономика предприятия: Учебник – М.: ИНФРА-М, 2006. – 528с.

8.Зайцев Н.Л. Экономика, организация и управление предприятием: учебное пособие 2-е изд., доп. – М.: ИНФРА-М, 2008. — 455с.

9.Жиделева В.В., Каптейн Ю.В. Экономика предприятия: учебное пособие 2-е изд., перераб. и доп. – М.: Инфра-М, 2010.- 133с.

Оглавление.

Введение …………………………………………………………………………4

I. Теоретическая часть

Производственная и организационная структура предприятия

1.Организационная структура предприятия и формирующие её факторы… .6

2. Производственно-технологический процесс на предприятии ………. 9-16

2.1.Понятие рабочего места, участка, цеха: их виды и назначение …………. 9 2.2.Производственный процесс. Понятие производственного цикла и его составных частей……………………………………………………………………11

3. Организация снабжения и сбыта готовой продукции…………………….16

4. Производственная инфраструктура предприятия, её состав и назначения.20

II. Практическая часть.

Задача №1……………………………………………………………………….21

Задача №2……………………………………………………………………….33

Заключение………………………………………………………………………43

Список литературы…………………………………………………………….44