Энергия как особый производственный ресурс, характеризуется: во-первых, непосредственно участвует в производственном процессе, оставляя в стороне многие стадии преобразования (электрофизические, электрохимические, электромагнитные процессы) и выполняет особую организационную роль в производстве, приводя в действие большую часть орудий труда, повышая параметры технологических процессов.

Во-вторых, в комбинации с интеллектуальной энергией человека она обладает значительными потенциальными возможностями. Применение ее в практике определяется в основном техническими возможностями.

В-третьих, энергия открывает широкую сферу деятельности в познании природы, удовлетворении разнообразных потребностей человека.

В-четвертых, энергоресурсы, в отличие от других ресурсов, обладают высокой взаимозаменяемостью, которая является следствием единства всей системы их производства, преобразования, транспортировки и потребления. Единый воспроизводственный процесс требует четкой налаженной системы работы энергетических объектов (в частности это касается при централизованном распределении электрической энергии), особого технологического уровня производства. В совершенствовании производственных отношений энергия играет главенствующую роль.

В-пятых, энергия является наиболее динамичной составляющей производительных сил, так как включает в себя интеллектуальную энергию человека. При этом изо дня в день, человек стремиться создать и улучшить средства труда, производительную силу и самосовершенствоваться.

Таким образом, по мере развития производительных сил и вовлечения в процесс производства колоссальных энергетических ресурсов нового качества и особой формы энергия из фактора становиться производительной силой особого рода. «Энергия» как особый производственный ресурс — это двигательная сила, которая при «проникновении» или соединении ее с другими элементами производства принципиально меняет процесс и результат производства. В этом заключается технический эффект энергофикации как основы технического прогресса [17, c. 92].

Энергосбережение — организационная, научная, практическая, информационная деятельность государственных органов, юридических и физических лиц, направленная на снижение расхода топливно-энергетических ресурсов в процессе их добычи, переработки, транспортировки, хранения, производства, использования и утилизации.

Рынок факторов производства и управление ресурсами

... курсовой работы – является изучить и показать сущность рынков факторов производства ,его виды и главные характеристики , и также как распределяются ресурсы . Часть1. Основные характеристики рынков факторов производства. ... выступает как элемент производственного процесса и оказывает определенные услуги. Величина цены этих услуг обусловливает доходы собственников факторов производства. Именно поэтому ...

Основа энергосбережения — рациональное использование энергоресурсов и сокращение их потерь. Во всех передовых странах широко применяется энергосберегающая политика. Энергосберегающая политика государства — правовое, организационное и финансово-экономическое регулирование деятельности в области энергосбережения.

Традиционно потребление энергии разделяют на три направления: потребление электроэнергии, потребление теплоэнергии, сжигание топлива.

Современное энергосбережение базируется на трех основных принципах:

- во-первых, не столько жесткая экономия электроэнергии, сколько ее рациональное использование, включая поиск и раз работку новых нетрадиционных источников энергосбережения;

- во-вторых, повсеместное использование как бытовых, так и промышленных приборов учета и регулирования расхода электрической и тепловой энергии;

- в-третьих, внедрение новейших технологий, способствующих сокращению энергоемкости производства.

Исходя из этого, в энергосбережении выделяют следующие группы мероприятий, обеспечивающие эффективное энергоиспользование и рациональное использование топливно-энергетических ресурсов:

- научно-технические;

- организационно-экономические;

- нормативно-технические;

- информационные;

- правовые.

Научно-технические мероприятия по энергосбережению направлены на разработку и использование в производстве новых способов и устройств, отличающихся высокой энергоэффективностью.

Организационные мероприятия по энергосбережению подразделяются на организационно-массовые и организационно-технические.

Одним из условий обеспечения бережного и рационального использования топлива и энергии, сокращения их потерь в производстве является осуществление на предприятиях организационно-массовой работы, направленной на экономию топливно-энергетических ресурсов. Формы и методы этой работы разнообразны и на каждом конкретном предприятии имеют свои особенности.

Основным назначением организационно-массовой работы является доведение до всех членов трудового коллектива государственной важности экономного и бережного использования топлива и энергии, недопущения их потерь на всех участках производства, вовлечение в работу по экономии каждого работника предприятия, организация работы общественных организаций по выявлению и устранению очагов потерь, изысканию и использованию резервов экономии, премирование персонала за экономию и принятие строгих мер к расточителям топлива, тепловой и электрической энергии.

Основными направлениями организационно-массовой работы по экономии энергоресурсов являются:

- организация соревнования объединений, предприятий, цехов, участков, отделов и служб по экономии энергии;

- принятие обязательств предприятиями, цехами, отделами, службами и индивидуально рабочими и ИТР по экономии топлива, тепловой и электрической энергии;

- разработка и реализация личных творческих планов энергетиков и других категорий работников предприятий и организаций;

- создание и организация работы комиссий содействия рациональному использованию энергии;

- рассмотрение вопросов экономии топливно-энергетических ресурсов постоянно действующими производственными совещаниями;

- повышение технических знаний в вопросах экономии энергии отдельных категорий рабочих в школах передового опыта, организованных на предприятиях и в организациях;

- обмен опытом с передовыми предприятиями республики и за ее пределами;

- организация специальных совещаний и семинаров с энергетиками предприятий, министерств и ведомств с привлечением научно-исследовательских, проектных институтов и других организаций;

- организация тематических выставок, отражающих достижения передовых предприятий и организаций в решении вопросов рационального и бережного использования энергетических ресурсов;

- проведение общественных смотров и местных конкурсов на лучшее предложение по экономии топлива и энергии, отбор лучших предложений и направление их на областной и республиканский конкурсы;

- активизация на предприятиях разработки рационализаторских предложений по экономии энергоресурсов и оказанию рабочим помощи в оформлении предложений;

- отражение вопросов экономии энергии в комплексной системе управления качеством производства;

- освещение вопросов экономии энергии в настенной печати и заводских многотиражках, в районных, областных и республиканских газетах, в выступлениях по радио и телевидению;

- разработка и применение положений о премировании персонала за экономию электрической и тепловой энергии и использование вторичных энергетических ресурсов;

- организация работы групп контроля по выявлению очагов расточительства в использовании энергии, систематическое проведение ими совместно с энергетиками рейдов по проверке загрузки энергетического и технологического оборудования, использованию сжатого воздуха, освещения, выявлению утечки пара и горячей воды, наличия холостого хода оборудования и т.д.;

- широкое обеспечение предприятий, цехов и участков наглядной агитацией, плакатами по экономии электроэнергии и т.д. [18, c. 47].

Программы организационно-технических мероприятий (ОТМ) по экономии топлива, тепловой и электрической энергии разрабатываются на всех уровнях управления и группируются по основным направлениям экономии применительно к производству продукции:

Организационно-технические мероприятия по улучшению условий труда ...

... данной выпускной работы: исследовать состояние условий труда на рабочих местах цеха автоматизированных систем управления технологическим процессом; провести анализ организации охраны труда на предприятии; разработать организационно-технические мероприятия по улучшению условий труда на ...

- совершенствование технологии производства;

- улучшение использования и структуры производственного оборудования;

- улучшение использования топлива и энергии в производстве;

- повышение качества сырья и применение менее энергоемких его видов;

- прочие мероприятия.

При разработке ОТМ необходимо использовать информацию по экономии электро- и теплоэнергии, публикуемую в периодической печати, технических журналах и справочниках, а также рационализаторские предложения, внедренные на других предприятиях, информацию о новых материалах, приспособлениях и оборудовании.

Планы организационно-технических мероприятий подразделяются на основные и дополнительные. Разработка основного плана ОТМ направлена на снижение удельных норм расхода энергии на величину, установленную директивными указаниями вышестоящих организаций. Основной план мероприятий разрабатывается в предшествующий планируемому периоду год, дополнительный — в течение текущего года.

Энергетическое использование биомассы

... безопасности при производстве энергии являются: повышение эффективности использования органического топлива; активное внедрение энергосберегающих технологий; использование биомассы как энергетического топлива. При этом использование биомассы является одним ... ЦБК. Это предприятие будет использовать технологию полного цикла утилизации промышленных отходов в биологически чистое топливо для выработки ...

Цель дополнительного плана ОТМ — обеспечить выполнение заданий по получению дополнительной экономии энергии.

Эффективность основных и дополнительных мероприятий, т.е. запланированная экономия энергии, должна подтверждаться отчетными данными.

Экономические меры по эффективному энергоиспользованию включают в себя систему гибких цен на энергоносители и универсальные тарифы; налоговую политику и меры материального стимулирования экономичного энергопотребления.

Информационные мероприятия по энергосбережению включают в себя проведение информационно-технических семинаров, выставок, конференций, симпозиумов по данной тематике, а также информирование населения через средства массовой информации об основных действиях по рациональному использованию энергии как на производстве, так и в быту.

Безусловно, что все вышеотмеченные мероприятия по энергосбережению должны быть подкреплены соответствующей правовой базой.

В процессе производства участвуют три элемента: живой труд, орудия труда и предметы труда. В качестве предметов труда выступают как природные ресурсы в добывающих отраслях (полезные ископаемые, растительный и животный мир), так и материальные ресурсы (сырье, материалы, топливо, энергия и т.п.) в обрабатывающих производствах.

Экономное использование топливно-энергетических ресурсов предполагает систему сознательно осуществляемых мероприятий, направленных на сокращение материальных затрат общественного производства, на устранение различного рода потерь.

В повышении эффективности энергосбережения большое значение имеет не только внедрение нового оборудования, передовой технологии, совершенствование и модернизация существующего оборудования, широкое использование всех местных и вторичных ресурсов, но и правильно организованное управление энергопотреблением, то есть энергоменеджмент и энергоаудит.

Энергетический менеджмент представляет собой совокупность технических и организационных мероприятий, направленных на повышение эффективности использования энергоресурсов и являющейся частью общей структуры управления предприятием. Он играет значительную роль в повышении экономической эффективности и экологической безопасности, а получил свое развитие у нас лишь в начале 70-х годов прошлого века, гораздо позже, чем в других странах.

Основная задача его состоит в проведении комплексного анализа энергопотребления и на его основе — проведение энергосберегающих мероприятий на предприятии.

Основными функциями энергоменеджмента являются:

- взаимодействие с энергопотребителями предприятия и взаимодействие с энергоснабжающими организациями;

- обработка и предоставление информации об энергопотреблении по отдельным структурным подразделениям (производствам, цехам, участкам);

- подготовка предложений по энергосбережению;

- запуск энергосберегающих проектов и управление ими;

- проведение разъяснительно-воспитательной работы со всеми работниками о важности и необходимости энергосбережения.

Для реализации этих функций необходимо организовать на предприятии единую, распределенную по всем уровням управления, информационную систему для оперативного контроля и управления производством и потреблением энергоресурсов.

Информация из этой системы должна поступать в блок информационного обеспечения. Она позволит оперативно выявлять и реагировать на факты необоснованного перерасхода энергоресурсов и проводить анализ причин возникновения таких ситуаций. Такая система должна быть комплексной и направленной на устранение выявленных недостатков.

Работа по управлению энергосбережением неотделима от общего управления организацией. Поэтому служба энергосбережения (отдел, управление) предприятия должна тесно взаимодействовать с руководством предприятия, которое:

- управляет большинством ресурсов;

- вырабатывает стратегию предприятия;

- определяет приоритетность проектов;

- организует взаимное общение [5, c. 23].

Исходя из этого, близость служб энергетического менеджмента с руководством предприятия является основой успешной работы по проведению энергосберегающих мероприятий на предприятии.

Энергосберегающие мероприятия выполняются по следующим направлениям:

- энергетический баланс всего предприятия и его структурных подразделений-энергопотребителей;

- энергетическое обследование;

- мониторинг и планирование.

Энергетический баланс является основным инструментом энергетического менеджмента и наиболее полной характеристикой энергетического хозяйства предприятия.

Важное значение его состоит в том, что он отражает достоверное количественное соответствие между потребностью и приходом ТЭР на данный момент или период времени. При составлении баланса рассматриваются виды потребляемой энергии: электроэнергия, газ, мазут, пар и т.п. Далее производится количественное измерение потребления энергии на все цели, в том числе и потери энергии.

Баланс составляется на основании фактического потребления энергии. Для получения данных используются самые различные приборы: счетчики электроэнергии, газа, пара, воды, отопления и т.п. Изучение энергетических балансов дает возможность установить фактическое состояние использования энергии как на отдельных участках производства, так и по предприятию в целом, выявить резервы экономии энергии.

Балансы могут составляться по отдельным энергоносителям, измеряемым соответствующими единицами (джоули, киловатт-часы, тонны условного топлива), и по суммарному потреблению энергоносителей в тоннах условного топлива.

В зависимости от назначения энергетические балансы могут характеризоваться следующими признаками:

- по назначению — на отчетные и плановые;

- по видам энергоносителей — на частные (по отдельным видам топлива и энергии) и сводные;

- по объектам изучения — на балансы отдельных видов технологического оборудования, цехов и предприятия в целом;

- по принципам составления — на аналитические, синтетические, нормализованные и оптимальные;

— по принципам оценки использования топлива и энергии — на энтропийные (энтропия — поворот, превращение: например, процесс превращения топлива в энергию), эксергетические (от греч. ех — приставка, ergon-работа: максимально возможная работа, которую может совершить система при переходе из одного состояния в другое).

Отчетные балансы отражают фактические показатели производства и потребления энергии и топлива в истекшем периоде и фактический качественный уровень их использования. Плановые балансы являются основной формой планирования энергопотребления и энергоиспользования на предстоящий период.

Аналитические балансы отражают глубину и характер использования подводимых энергоносителей. Они служат основой для оценки энергетической эффективности рассматриваемых процессов. Оптимальным энергетическим балансом является такой вариант его, при котором объем планируемого выпуска продукции осуществляется с минимальными затратами энергии.

Для более достоверной оценки эффективности энергоиспользования сложных систем, включающих электрическую энергию, топливо и тепловую энергию различных параметров, используют эксергетический баланс, с помощью которого определяется работоспособность (эксергия) технологических и энергетических установок.

Для составления и анализа энергетического баланса предприятия информация может быть представлена в виде следующих данных:

- общая производственная и энергетическая характеристика предприятия (объемы и номенклатура выпускаемой продукции, ее себестоимость с выделением энергетической составляющей);

- описание схемы материальных и энергетических потоков;

- перечень и характеристика основного энергоиспользующего оборудования;

- данные о расходах энергоносителей;

- данные о работах по рациональному использованию энергии на предприятии.

После составления энергетического баланса проводится энергетический аудит, т.е. обследование предприятия с целью сбора информации об источниках энергии, ее удельном потреблении на единицу выпускаемой продукции, разработка рекомендаций и технических решений по снижению энергетических затрат. Он является основным инструментом энергетического менеджмента.

Энергоаудит проводится в целях определения путей быстрого и эффективного снижения издержек на энергоресурсы и избежания неоправданных затрат на проведение мероприятий энергосбережения. Он может стать основательной базой, трамплином для качественного рывка в конкурентной борьбе на рынке товаров и услуг. Однако это верно только при правильной организации проведения энергетического обследования. В этом важна роль руководства и специалистов предприятия. Главным требованием является правильная постановка целей и задач проведения энергоаудита.

Таким образом, энергетическое обследование укажет правильные направления деятельности, а организовать и проводить практическую работу по повышению энергетической эффективности предприятия — задача его руководства и специалистов.

Энергетический аудит может быть:

- предварительным и подробным;

- простым или сложным;

- разовым;

- периодическим или перманентным (непрерывно продолжающийся, постоянный).

Предварительный аудит заключается в анализе потребления энергии определенным участком производства за установленный промежуток времени для определения удельного энергопотребления.

Подробный аудит заключается в сборе и записи полной информации о потребленной энергии на каждом участке производства за каждый временной период и в расчетах энергетических балансов и эффективности. Для эффективного проведения подробного аудита необходимо:

- сравнение основных показателей энергопотребления с другими предприятиями отрасли;

- опытом с другими предприятиями, занимающимися производством однородной продукции.

Простой аудит состоит в определении наиболее значимых энергоэффективных мероприятий, внедрение которых позволит получить в короткое время значительный экономический эффект.

При сложном аудите выявляются не только внутренние резервы экономии ТЭР, но и влияние различных внешних факторов.

Сущность разового аудита может состоять как в проверке расходования отдельных видов, так и всех ТЭР, потребляемых организацией в нестандартных ситуациях. Периодический аудит проводится не реже одного раза в 5 лет, а перманентный продолжается непрерывно с целью недопущения отклонения фактических параметров от установленных нормативными документами. После проведенного аудита осуществляется мониторинг и планирование необходимых мероприятий по устранению выявленных недостатков в энергопотреблении.

Для того чтобы управлять энергосбережением, необходимо знать величины энергопотребления. Для этого производятся сбор данных о потреблении энергоресурсов, их анализ, составляется отчет и намечается план действий по

оценка фактического состояния энергоиспользования на предприятии, выявление причин возникновения и определение значений потерь топливно-энергетических ресурсов;

- разработка плана мероприятий, направленных на снижение потерь топливно-энергетических ресурсов;

- выявление и оценка резервов экономии топлива и энергии;

- определение рациональных размеров энергопотребления в производственных процессах и установках;

- определение требований к организации по совершенствованию учета и контроля расхода энергоносителей;

— получение исходной информации для решения вопросов создания нового оборудования и совершенствования технологических процессов с целью снижения энергетических затрат, оптимизации структуры энергетического баланса предприятия путем выбора оптимальных направлений, использования энергоресурсов [31, c. 154].

СООО «Арвитфуд» зарегистрировано в 2001 году. Форма собственности — частная.

Предприятие имеет лицензии на право:

- осуществления розничной торговли (включая алкогольные напитки и табачные изделия) и общественное питание;

- осуществления деятельности, связанной с драгоценными металлами и драгоценными камнями.

СООО «Арвитфуд» является юридическим лицом по белорусскому законодательству: имеет в собственности обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

В своей деятельности руководствуется Уставом, законодательством Республики Беларусь и обязательными для исполнения актами исполнительных органов власти. СООО «Арвитфуд» имеет круглую печать со своим наименованием, угловой штамп и бланк, эмблему, свой торговый и товарный знаки, иную символику.

Предметом деятельности СООО «Арвитфуд» являются:

- торговая деятельность, направленная на удовлетворение общественных потребностей в товарах народного потребления;

- оказание услуг населению.

В соответствии с предметом деятельности Общества основными задачами его являются:

- организация производства и реализации населению товаров народного потребления (работ и услуг);

- организация оптовой торговли, посредническая деятельность;

— осуществление иных видов хозяйственной и коммерческой деятельности, не запрещенных действующим законодательством и не противоречащих предмету и основным задачам деятельности СООО «Арвитфуд». СООО «Арвитфуд» возглавляет генеральный директор. Общая управленческая структура представлена на рисунке 2.1.

Рисунок 2.1 — Общая управленческая структура СООО «Арвитфуд»

Она является линейно-функциональной.

Линейно-функциональная структура органов управления состоит из:

- линейных подразделений, осуществляющих в организации основную работу (основные подразделения);

- специализированных обслуживающих функциональных подразделений (функциональные подразделения).

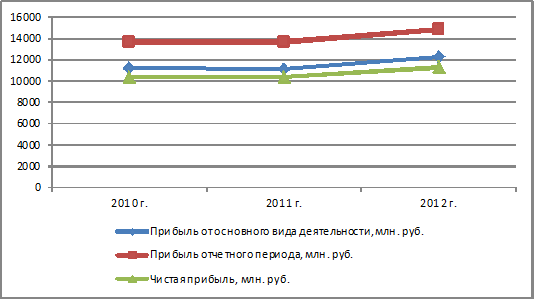

Основные показатели финансово-экономической деятельности СООО «Арвитфуд» представлены в таблице 2.1.

Таблица 2.1 — Показатели деятельности СООО «Арвитфуд»

|

Показатели |

2010 г. |

2011 г. |

2012 г. |

|

Выручка от реализации, млн. руб. |

122666 |

127422 |

129614 |

|

Себестоимость реализации товаров, продукции (работ, услуг), млн. руб. |

91611 |

96146 |

96941 |

|

Расходы на реализацию, млн. руб. |

19829 |

20134 |

20348 |

|

Прибыль от основного вида деятельности, млн. руб. |

11226 |

11142 |

12325 |

|

Прибыль (убыток) от операционной деятельности, млн. руб. |

1762 |

1823 |

1829 |

|

Сальдо по внереализационным операциям, млн. руб. |

637 |

698 |

711 |

|

Прибыль отчетного периода, млн. руб. |

13625 |

13663 |

14865 |

|

Чистая прибыль, млн. руб. |

10355 |

10384 |

11297 |

|

Рентабельность предприятия, % |

8,44 |

8,15 |

8,72 |

Из данных таблицы видно, что в 2012 г. по сравнению с 2010 г. выручка от реализации СООО «Арвитфуд» увеличилась на 6948 млн. руб.

Рисунок 2.2 — Показатели деятельности СООО «Арвитфуд»

Прибыль от реализации (прибыль от основного вида деятельности) тоже увеличилась на 1099 млн. руб., или на 9,79%. Прибыль отчетного периода СООО «Арвитфуд» увеличилась на 9,1%.

Рентабельность деятельности СООО «Арвитфуд» увеличилась в 2012 году по сравнению с 2010 годом на 0,27 п.п.

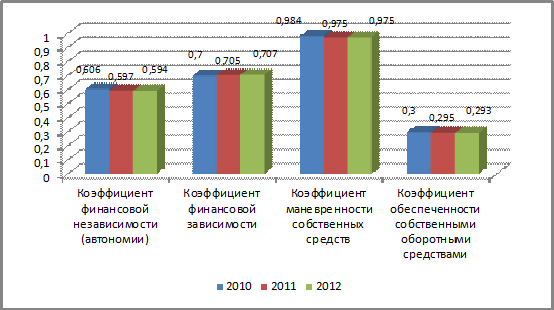

Расчет показателей финансовой устойчивости СООО «Арвитфуд» представлен в таблице 2.2.

Таблица 2.2 — Показатели финансовой устойчивости СООО «Арвитфуд»

|

Показатели |

Расчет |

Годы |

||

|

2010 |

2011 |

2012 |

||

|

1. Собственный капитал (СК), млн. руб. |

— |

110571 |

110450 |

110580 |

|

2. Оборотные активы (ОК), млн. руб. |

— |

182576 |

185009 |

186312 |

|

3. Заемный капитал (ЗК), млн. руб. |

— |

127727 |

130488 |

131733 |

|

4. Внеоборотные активы (ВнА), млн. руб. |

— |

55722 |

55929 |

56001 |

|

Коэффициент финансовой независимости (автономии) |

|

0,597 |

0,594 |

|

|

Коэффициент финансовой зависимости |

|

0,705 |

0,707 |

|

|

Коэффициент финансового риска |

|

1,181 |

1,191 |

|

|

Коэффициент маневренности собственных средств |

|

0,975 |

0,975 |

|

|

Коэффициент обеспеченности собственными оборотными средствами |

|

0,295 |

0,293 |

|

Коэффициент финансовой независимости в 2012 году по сравнению с 2010 снизился, что свидетельствует об ухудшении состояния предприятия.

Положительные коэффициенты маневренности говорят о том, что внеоборотные активы предприятия (основные средства) меньше собственного капитала предприятия.

В процессе своей деятельности СООО «Арвитфуд» закупает импортные товары.

Рисунок 2.3 — Показатели финансовой устойчивости СООО «Арвитфуд»

Проведем анализ динамики закупок импортных товаров в СООО «Арвитфуд» за 2010-2012 годы.

Таблица 2.3 — Анализ динамики закупок импортных товаров в СООО «Арвитфуд» за 2010-2012 годы, млн. руб.

|

Импорт |

2010 год |

2011 год |

2012 год |

Темп роста 2012/2010, % |

|

Германия |

8850 |

8577 |

8156 |

92,2 |

|

Венгрия |

1930 |

1899 |

1832 |

94,9 |

|

Украина |

1717 |

1123 |

1140 |

66,4 |

|

Россия |

16301 |

15069 |

19396 |

119,0 |

|

Всего |

28798 |

26668 |

30524 |

106,0 |

В целом закупки импортных товаров увеличились в 2012 году по сравнению с 2010 годом на 6%, что было вызвано значительным увеличением импорта из России (19%).

Экспортную деятельность предприятие не осуществляет.

На территории складских помещений СООО «Арвитфуд» образуются отходы в виде использованной тары, бытовой мусор, отходы от технического обслуживания транспортных средств.

В процессе эксплуатации автотранспорта:

в результате замены масел машин, механизмов, образуются отработанные масла, которые собираются в металлическую емкость объемом 0,18 т (200 литровые бочки) и;

при эксплуатации автотранспорта происходит износ покрышек. Вышедшая из строя резина складируется в специально отведенном месте;

ежегодно при прохождении техосмотра автотранспорта проводится текущая подкраска; образуется незначительный объем отходов ЛКМ, который совместно со сметой вывозится на свалку ТБО.

В результате жизнедеятельности работников предприятия образуется мусор бытовой от предприятия. При санитарной очистке территории предприятия образуется отход — мусор и смет. При освещении территории складов люминесцентными лампами образуется отход — отработанные ртутьсодержащие лампы.

Воздействие на водные ресурсы происходит посредством сброса загрязняющих веществ сточных вод на рельеф местности.

На предприятии потребляются следующие виды топлива: газ природный, мазут, электрическая энергия, тепловая энергия и прочие ресурсы, приравненные к ТЭР. Объем их потребления и стоимость приведены в таблице 2.4.

Таблица 2.4 — Виды и объем потребляемых энергоресурсов на СООО «Арвитфуд»

|

2010 г. |

2011 г. |

||||||

|

Ед. измерения |

Цена, млн. руб. |

Кол-во |

Стоимость, млн. руб. |

Цена, млн. руб. |

Кол-во |

Стоимость, млн. руб. |

|

|

ТЭР, всего |

22966 |

23459 |

|||||

|

Природный газ |

Тыс. м³ |

0,75 |

1492 |

1119 |

0,81 |

1540 |

1247 |

|

Электроэнергия |

Тыс. квт. час |

0,5 |

8098 |

4049 |

0,54 |

5048 |

2726 |

|

Топливо |

Тыс. л |

3,1 |

5741 |

17798 |

3,2 |

6089 |

19486 |

Наблюдается тенденция роста стоимости энергоресурсов, что объясняется ростом цен на ТЭР.

Анализ природоохранной деятельности СООО «Арвитфуд» можно осуществить по двум направлениям.

Первое — выявление масштабов, элементов и результатов природоохранной деятельности, второе — определение ее влияния на формирование и оценку конечных показателей работы предприятия.

Задачами анализа первого направления являются:

общая характеристика влияния деятельности предприятия на окружающую среду;

выявление наличия и технического состояния имеющихся природоохранных сооружений и оборудования и выяснение условий функционирования природоохранных служб, т.е. анализ организационно-технического уровня природоохранной деятельности;

анализ наличия и использования природных ресурсов;

анализ текущих и капитальных затрат на природоохранную деятельность;

анализ результатов деятельности по улучшению использования природных ресурсов и качества окружающей среды, в ходе которого дается оценка эффективности природоохранной деятельности, выясняется, оправдано ли вложение средств в нее и достаточно ли их.

Для бесконфликтного ведения природоохранной деятельности особенно важен анализ по второму направлению — выявление влияния результатов природоохранной деятельности на формирование конечных результатов деятельности предприятия.

Это влияние может быть значительным и не только отрицательным, но и положительным, особенно если будут приняты меры к повышению заинтересованности предприятия в проведении экологических мероприятий за счет его участия в возмещении ущерба, принесенного загрязнением окружающей среды.

Для анализа структуры природоохранных затрат предлагается ряд показателей:

. удельный вес капитальных затрат в общем объеме затрат на мероприятия по охране природы и рациональному использованию природных ресурсов;

. удельный вес текущих затрат в общем объеме затрат на мероприятия по охране природы и рациональному использованию природных ресурсов;

. удельный вес затрат на уничтожение и обезвреживание твердых и жидких отходов в общем объеме затрат на мероприятия по охране природы и рациональному использованию природных ресурсов.

По этим показателям можно проанализировать структуру природоохранных затрат на СООО «Арвитфуд» и проследить динамику изменения этих затрат. Динамику капитальных и текущих затрат за несколько лет можно проследить на основании таблицы 2.5.

Таблица 2.5 — Динамика капитальных и текущих природоохранных затрат предприятия, %

|

2008 |

2009 |

2010 |

2011 |

2012 |

|

|

Текущие затраты |

70 |

72 |

74 |

76 |

76 |

|

Капитальные затраты |

30 |

28 |

26 |

24 |

24 |

Анализируя динамику изменения текущих и капитальных затрат, можно сказать, что в принципе, СООО «Арвитфуд» находится на правильном пути развития природоохранной деятельности, так как наблюдается тенденция роста удельного веса текущих затрат по сравнению с капитальными.

Так к текущим затратам средозащитного назначения относятся затраты на материалы, сырье, топливо и энергию, необходимые для обезвреживания вредных веществ, а к капитальным затратам средозащитного назначения относятся затраты на создание новых и реконструкцию существующих основных фондов, уменьшающие вредное воздействие на окружающую среду, на модификацию технологий производства, осуществляющих с целью уменьшения воздействия, то есть можно сказать, что наращивать инвестиции в капитальные затраты выгоднее, чем наращивать текущие затраты, так как капитальные затраты направлены на предотвращение ущерба от загрязнения, а текущие затраты только на нейтрализацию. Начиная с 2007 года удельный вес текущих затрат постоянно растет, а удельный вес капитальных затрат уменьшается по сравнению с предыдущими годами.

Таблица 2.6 — Мероприятия по охране окружающей среды в СООО «Арвитфуд»

|

Наименование мероприятий |

Объем затрат, млн. руб. |

Ответственный за выполнение |

Эффект от внедрения |

|

|

1. Не допускать сжигание хозбытовых отходов и мусора на территории предприятия |

Постоянно |

1,8 |

Начальники участков |

Снижение загрязнения воздуха |

|

2. Сдавать на регенерацию отработанные масла |

По мере накопления |

2,2 |

Главный инженер |

Исключение загрязнений ливневых вод |

|

3. Строго соблюдать утвержденный лимит забора воды |

Постоянно |

2,5 |

Главный инженер |

Рациональное использование водных ресурсов |

|

4. Осуществлять контроль за условием приема, хранения и отпуска ГСМ |

Постоянно |

1,8 |

Зав. складом |

Снижение загрязнения земель |

|

5. Озеленение территории |

Постоянно |

50 |

Начальник административно-хозяйственного отдела |

Снижение загрязнения земель |

|

Итого |

58,3 |

Общий объем средств на мероприятия по охране окружающей среды в СООО «Арвитфуд» составляет 58,3 млн. руб.

Таким образом, работа по управлению экологической деятельностью СООО «Арвитфуд» осуществляется в рамках действующей на предприятии системы экологического управления и в рамках существующей организационной системы управления. За эффективное функционирование экологической деятельностью СООО «Арвитфуд» несет ответственность начальник отдела технического контроля. Наблюдается тенденция роста стоимости энергоресурсов, что объясняется ростом цен ТЭР.

В целях экономии энергоресурсов предлагается для внедрения в СООО «Арвитфуд» Система GPS Мониторинга Безопасности и Управления подвижными объектами (Teletrak), что позволит обеспечить централизованный контроль и управление подвижными объектами предприятия.

Эта система для удаленного мониторинга на электронных картах местности представляет собой программно-аппаратный комплекс и позволяет осуществлять оперативное управление, контроль и анализ деятельности отдельного транспортного средства и повысить экономическую эффективность его работы не за счет приобретения дополнительных транспортных единиц, а за счет эффективного использования уже имеющихся.

Система GPS-мониторинга позволяет узнать точное местоположение автотранспорта, подсчитать его пробег, расход топлива вычислить оптимальный маршрут движения. Таким образом, существенно повышается эффективность работы предприятия в целом.

Экономический эффект от GPS мониторинга достигается за счет следующих оптимизационных процессов:

) Снижение пробега автотранспорта.

Снижение пробега транспорта достигается, во-первых, за счет более эффективного оперативного управления перевозками, транспортной логистики. Диспетчер, имеющий перед глазами полную картину — где находятся автомобили в каком состоянии исполнение выданных водителю заказов, — имеет возможность отправить на задание более близкий автомобиль.

Вторая причина, по которой уменьшается средний пробег автотранспорта — исключение несанкционированных рейсов и необоснованных простоев.

) Снижение расхода горюче-смазочных материалов (ГСМ).

Расход ГСМ снижается, во-первых, за счет уменьшения пробега. Во-вторых, — при подключении датчика уровня топлива в системе отражается вся информация о том, какое количество топлива, было заправлено (или слито), с указанием места и времени заправки (или слива).

Эта информация практически исключает возможность незамеченных сливов топлива и последующих накруток спидометра.

) Эффективное управление персоналом.

На основании данных, накапливающихся в системе, многие предприятия имеют возможность более эффективно влиять на работу персонала. Это является организационной составляющей предлагаемого мероприятия.

По сложившемуся опыту после установки системы и ее работы в течение месяца, руководство предприятий проводит серьезную профилактическую работу среди водительского состава, несколько человек могут быть уволены, остальным — разъясняются дальнейшие условия работы. Этим достигается оздоровление коллектива, а также обеспечивается длительная и эффективная работа системы GPS мониторинга транспорта.

В некоторых случаях внедрение системы позволяет сократить штат обслуживающего персонала (диспетчера, механики), что ведёт к сокращению затрат на заработную плату.

) В более масштабном плане экономический эффект от внедрения системы GPS мониторинга транспорта можно обнаружить в повышении качества обслуживания клиентов, снижение себестоимости услуг (и цен на них), — и как результат — повышение конкурентоспособности на своем рынке и за счет этого выход на лидирующие позиции и рост оборотов и, соответственно, рост прибыли.

Принцип работы Системы GPS Мониторинга Безопасности и Управления подвижными объектами. На каждом подвижном объекте устанавливается оборудование, которое осуществляет определение географических координат, направление и скорость его движения при помощи спутниковой системы GPS. Бортовая аппаратура также выполняет контроль различных датчиков, установленных на объекте (уровня топлива, температуры, открывания-закрывания дверей и т.п.).

Полученную информацию оборудование передаёт на диспетчерский пульт через канал сотовой связи GSM (GPRS), где оператор системы на своём рабочем месте наблюдает в реальном времени местоположение подвижных объектов на карте местности, и следит за их состоянием. Поступление информации гарантировано вне зависимости от региона нахождения транспортного средства, времени суток, погодных условий и желания водителя. Обновление информации происходит каждые 30 сек (задаваемый параметр).

Рассчитаем экономический эффект от установки Системы GPS Мониторинга Безопасности и Управления подвижными объектами (Teletrak).

Для оценки эффективности необходимо рассчитать затраты на установку, затраты на оплату труда работников, определить экономию энергоресурсов и рассчитать эффективность.

Капитальные затраты на установку Teletrak составят 5000 млн. руб. (включают затраты на закупку и установку оборудования).

Расчет эксплуатационных затрат. В эксплуатационные затраты входят следующие статьи затрат:

расчет затрат на оплату труда работников, обслуживающих Teletrak;

расчет амортизационных отчислений;

расчет затрат на ремонт Teletrak.

Расчет затрат на оплату труда работников. Затраты на оплату труда работников определяем исходя из данных в таблице 3.1.

Таблица 3.1 — Исходные данные для расчета оплаты труда работников

|

Показатель |

Обозначение |

Единица измерения |

Значение |

|

Количество работников |

Ч |

чел. |

20 |

|

З/п одного работника |

з/п |

млн. руб. |

1,6 |

|

Норма доплаты к з/п |

Нд |

% |

20 |

Тогда затраты на оплату труда определим по

Зот = (з/п + з/п × Нд) × 12 × Ч, (3.1)

Итого затраты на оплату труда составляют:

Зот = (1,6 + 1,6 × 0,2) × 12 × 20 = 460,8 млн. руб.

Определим начисления на заработную плату:

Нфсзн — отчисления в фонд социальной защиты населения − 34%:

Нфсзн = 460,8 × 0,34= 156,7 млн. руб.;

Ндр — отчисления страховых платежей от несчастных случаев — 0,9%:

Ндр = 460,8 × 0,9/100 = 4,1 млн. руб.

Итого сумма отчислений из заработной платы составляет:

Нзп = 156,7 + 4,1 = 160,8 млн. руб.

Итого затраты на оплату труда (включая налоги):

Зт = 460,8 + 160,8 = 621,6 млн. руб.

Расчет амортизационных отчислений.

Расчет амортизационных отчислений производится только на приобретение оборудования, стоимость которого составляет 5000 млн. руб.

За = Кп × На, (3.2)

где За — сумма амортизационных отчислений,

Кп — затраты на приобретение оборудования,

На — норма амортизации.

Норму амортизации возьмем в размере 25% в год, сумма амортизационных отчислений составит:

За = 5000 × 0,25 = 1250 млн. руб.

Расчет затрат на ремонт.

Стоимость ремонта в месяц составляет 25 млн. руб. Следовательно, расходы на ремонт за год составят: 25 × 12 = 300 млн. руб.

Итого эксплуатационные затраты по установке Teletrak составят (таблица 3.2).

Таблица 3.2 — Эксплуатационные затраты по установке Teletrak, млн. руб.

|

Статьи затрат |

Сумма |

|

затраты на оплату труда работников |

621,6 |

|

амортизационные отчисления |

1250 |

|

затраты на ремонт |

300 |

|

Всего |

2171,6 |

Итого общие эксплуатационные затраты по установке Teletrak составят 2171,6 млн. руб.

Расчет выгоды от установки Teletrak.

Экономическим эффектом будет являться экономия энергоресурсов в размере 10366 млн. руб.

Далее для расчета эффективности составим проект. При расчете экономического эффекта от внедрения предложенных мероприятий используются показатели ЧДД, срока окупаемости.

Проект рассчитываем на 2 года, разбивая по кварталам. Денежные средства будут привлечены из собственных фондов.

Рассчитаем срок окупаемости капитальных вложений. Капитальные вложения окупаются за счет притока прибыли и амортизационных отчислений. Сумма этих двух показателей даст чистый финансовый поток ЧФП, млн. руб.

Статический срок окупаемости мы находим по формуле:

Т = КЗ/ЧФП, (3.3)

где КЗ — это капитальные затраты,

ЧФП — чистый финансовый поток.

Приведем годовой прирост прибыли и амортизации к начальному периоду. Чистый дисконтируемый финансовый поток ЧДФП определяется по формуле:

ЧДФП = (Пч+А) × Lt (3.4)

где Lt — коэффициент дисконтирования.

Коэффициент дисконтирования определяется следующим образом по формуле:

Lt = 1 / (1 + i)^t (3.5)

где i — годовая ставка дисконтирования, равная 40%;

t — номер года, результаты и затраты которого приводятся к расчетному.

Для расчета дисконтирования по кварталам ставку дисконтирования (0,4) и чистый финансовый поток разделим на 4 (число кварталов в году).

Квартальная ставка будет составлять: 40/4 = 10%.

Lt = 1 / (1 + 0,1)^0 = 1; Lt = 1 / (1 + 0,1)^1 = 0,91;= 1 / (1 + 0,1)^2 = 0,83; Lt = 1 / (1 + 0,1)^3 = 0,75; = 1 / (1 + 0,1)^4 = 0,68; Lt = 1 / (1 + 0,1)^5 = 0,62;

Lt = 1 / (1 + 0,1)^6 = 0,56; Lt = 1 / (1 + 0,1)^7 = 0,51.

Чистый финансовый поток в квартал = (10366 — 2171,6) / 4 = 2048,6 млн. руб.

В таблице 3.3 представим расчет эффективности установки Teletrak.

Таблица 3.3 — Расчет эффективности внедрения проекта, млн. руб.

|

Наименование показателя |

Значение показателя по годам |

|||||||

|

2013 |

2014 |

2015 |

||||||

|

2 кв. |

3 кв. |

4 кв. |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

1 кв. |

|

|

Сумма капвложений |

5950 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Чистый финансовый поток |

2048,6 |

2048,6 |

2048,6 |

2048,6 |

2048,6 |

2048,6 |

2048,6 |

|

|

Расчетный квартал |

0,00 |

1,00 |

2,00 |

3,00 |

4,00 |

5,00 |

6,00 |

7,00 |

|

Динамическое сальдо |

-5950 |

2048,6 |

2048,6 |

2048,6 |

2048,6 |

2048,6 |

2048,6 |

2048,6 |

|

Коэффициент дисконтирования |

1,00 |

0,91 |

0,83 |

0,75 |

0,68 |

0,62 |

0,56 |

0,51 |

|

Чистый дисконтированный финансовый поток |

-5950 |

1864,23 |

1700,34 |

1536,45 |

1393,05 |

1270,13 |

1147,22 |

1044,79 |

|

Экономический эффект нарастающим итогом |

-5950 |

-4085,77 |

-2385,44 |

-848,99 |

544,06 |

1814,19 |

2961,41 |

4006,20 |

|

Итого ЧДД |

4006,2 |

|||||||

|

Срок окупаемости (кварталы) |

4,6 |

|||||||

Чистый дисконтированный доход (ЧДД) как правило, рассчитывается при постоянной ставке дисконтирования на время реализации проекта.

ЧДД = ∑(Sn — Cn) × 1/(1+i) (3.6)

где Sn — результаты (доходы) на n-ом шаге расчета;

Cn — затраты на n-ом шаге расчета;

i — ставка (норма) дисконта.

Представим график окупаемости затрат.

Таким образом, ЧДД проекта равен 4006,2 млн. руб., что является высоким показателем для это вида проекта. Так как ЧДД больше нуля — проект установки Teletrak эффективен. Затраты на установку оборудования окупятся во втором квартале 2013 года.

Энергия как особый производственный ресурс, характеризуется: во-первых, непосредственно участвует в производственном процессе, оставляя в стороне многие стадии преобразования (электрофизические, электрохимические, электромагнитные процессы) и выполняет особую организационную роль в производстве, приводя в действие большую часть орудий труда, повышая параметры технологических процессов.

Энергосбережение — процесс многогранный и охватывает разные сферы человеческой деятельности. По сути, это образ жизни народа, общества, вырабатывающий определенный психологический алгоритм поведения. Развитие экономики республики как суверенного государства невозможно без выработки национальной идеи, психологии бережного и экономного использования имеющихся энергетических и сырьевых ресурсов, использования наработанного опыта в этой области другими странами.

Энергетический менеджмент представляет собой совокупность технических и организационных мероприятий, направленных на повышение эффективности использования энергоресурсов и являющейся частью общей структуры управления предприятием. Он играет значительную роль в повышении экономической эффективности и экологической безопасности, а получил свое развитие у нас лишь в начале 70-х годов прошлого века, гораздо позже, чем в других странах.

Для оценки эффективности использования энергии в производстве, а также определения эффективности мероприятий по энергосбережению необходимы объективные показатели, которые могли бы отразить реальное использование энергоресурсов и давали бы возможность сопоставить результат оценки с максимальными возможностями обеспечения энергосбережения.

В любом потреблении энергии присутствуют полезная составляющая и потери. Под полезно потребленной энергией понимается та часть израсходованного энергоресурса, которая непосредственно направлена на осуществление поставленной цели и удовлетворение потребностей. В силовых процессах — это механическая энергия на валу двигателя, в температурных технологических процессах — теплота, выделившаяся в объеме технологической печи, в сушилке и переданная нагреваемой среде, в осветительных процессах — количество получаемой световой энергии от осветительных приборов и т.д.

В 2012 г. по сравнению с 2010 г. выручка от реализации СООО «Арвитфуд» увеличилась на 6948 млн. руб.

Прибыль от реализации (прибыль от основного вида деятельности) тоже увеличилась на 1099 млн. руб., или на 9,79%. Прибыль отчетного периода СООО «Арвитфуд» увеличилась на 9,1%.

Рентабельность деятельности СООО «Арвитфуд» увеличилась в 2012 году по сравнению с 2010 годом на 0,27 п.п.

Коэффициент финансовой независимости в 2012 году по сравнению с 2010 снизился, что свидетельствует об ухудшении состояния предприятия.

Положительные коэффициенты маневренности говорят о том, что внеоборотные активы предприятия (основные средства) меньше собственного капитала предприятия.

В целях экономии энергоресурсов предлагается для внедрения в СООО «Арвитфуд» Система GPS Мониторинга Безопасности и Управления подвижными объектами (Teletrak), что позволит обеспечить централизованный контроль и управление подвижными объектами предприятия.

ЧДД проекта равен 4006,2 млн. руб., что является высоким показателем для это вида проекта. Так как ЧДД больше нуля — проект установки Teletrak эффективен. Затраты на установку оборудования окупятся во втором квартале 2013 года.

энергосбережение охрана стратегия энергоменеджмент

1. Закон Республики Беларусь от 26 ноября 1992 года «Об охране окружающей среды» (в редакции Закона Республики Беларусь от 17 июля 2002 года).

2. Абрютина, М.С. Экономика предприятия: Учебник. — М.: Дело и Сервис, 2004. — 528 с.

3. Агарков, А.П. Управление качеством: учебное пособие / Агарков А.П. 3-е изд., переработанное и дополненное. — М.: Дашков и К, 2009. — 228 с.

4. Акимова, Т.А., Хаскин, В.В. Экология. — М.: Издательское объединение ЮНИТИ, 2008. — 561 с.

5. Ануфриев, В.Н. Энергосбережение в зданиях: пособие / В.Н. Ануфриев, Н.А. Андреенко; МОО «Экопроект Партнерство». — Минск: Альтиора-Живые Краски, 2011. — 75 с.

6. Аристов, О.В. Управление качеством: учебник / Аристов О.В. — М.: Инфра-М, 2009. — 240 с.

. Архипов, А.И., Большаков, А.К. Экономика: учебник / Архипов А.И., Большаков А.К., Дерябина М.А. и др.; Ред. Архипов А.И., Большаков А.К. Изд.3-е, переработанное и дополн. — М.: Проспект, 2010. — 848 с.

. Бабенко, М.А. Организация производства и управление предприятием: учеб.-метод. комплекс: в 2 ч./ М.А. Бабенко, С.П. Мигаль. — Новополоцк: ПГУ, 2008. — ч 1. — 336 с.

9. Бардовский, В.П., Бордовский, В.П. Экономика: учебник для студентов вузов / Бардовский В.П. / Бордовский В.П., Рудакова О.В., Самородова Е.М. — М.: Форум-ИНФРА-М, 2009. — 672 с.

10. Беккер, А.А., Агаев, Т.Б. Охрана и контроль загрязнения природной среды. — Л.: Гидрометеоиздат, 2010. — 214 с.

11. Большаков, С.В. Финансы предприятий: теория и практика: учебник для вузов / Большаков С.В. — М.: Книжный мир, 2006. — 617 с.

12. Веснин, В.Р. Менеджмент: учебник / Веснин В.Р. 3-е изд., переработанное и дополненное. — М.: Проспект, 2009. — 512 с.

13. Волков, О.И., Девяткин, О.В. Экономика предприятия (фирмы) [Текст]: учебник для студетов вузов / Волков О.И., Девяткин О.В., Акуленко Н.Б., Слепухин В.Г.; Рос. экон. акад. им. Г.В. Плеханова. — М.: Инфра-М, 2006. — 601 с.

14. Голик, В.И. Охрана окружающей среды: учебное пособие для студентов вузов / Голик В.И., Комащенко В.И., Дребенштедт К. — М.: Высшая школа, 2007. — 270 с.

15. Гольдштейн, Г.Я. Основы менеджмента: Учебное пособие, изд. 2-е, дополненное и переработанное. — Таганрог: Изд-во ТРТУ, 2003. — 102 c.

16. Грибов, В.Д., Грузинов, В.П. Экономика организаций (предприятия): учебное пособие для студентов вузов / Грибов В.Д., Грузинов В.П., Кузьменко В.А. — М.: Кнорус, 2009. — 416 с.

17. Гусев, А.А. Современные экономические проблемы природопользования: Учебное пособие. — М.: Международные отношения, 2004. — 208 с.

18. Дадеркина, Д.И. Производственные технологии: учебно-методическое пособие для вузов / Дадеркина Д.И., Гавриленко В.Н.; Белорусский государственный экономический университет. — Минск: БГЭУ, 2007. — 91 с.

19. Дорожко, С.В. Технические основы охраны окружающей среды: методическое пособие к практическим занятиям для студентов вузов: в 3-х частях / Дорожко С.В., Малькевич Н.Г., Морзак Г.И.; Белорусский национальный технический университет. — Минск: БНТУ, 2008. — 94 с.

20. Зеленовский, А.А., Оганезов, И.А. Организация производства: пособие для вузов / Зеленовский А.А., Оганезов И.А., Гургенидзе И.И.; Ред. Зеленовский А.А.; Белорусский государственный аграрный технический университет. — Минск: «ФУАинформ», 2008. — 202 с.