На современном этапе хозяйствования основой экономической политики предприятия является повышение эффективности и качества работы всех звеньев производства. Развитие рыночных отношений повышает ответственность и самостоятельность предприятий всех форм собственности в выработке управленческих решений по обеспечению эффективности их производственной деятельности. Действенность этих решений зависят от разнообразных факторов, находящихся в разной степени взаимодействия не только между собой, но и с конечными результатами производства.

В настоящее время практика требует разработки целого комплекса вопросов, связанных с особенностями изучения отдельных научно-теоретических и практических проблем повышения эффективности производственной деятельности в условиях рыночных отношений. Заслуживает внимания точка зрения тех специалистов, которые считают необходимым сосредоточить исследования в области экономики предприятий на региональных аспектах.

После более 15 лет «выживания» мировой экономический кризис поставил некоторые предприятия на грань банкротства. Прежние недостатки и нерациональное использование ресурсов стали для организаций огромной проблемой. Сейчас стало понятно, что если не уделять должного вниманиявсем аспектам производственно-хозяйственной деятельности, то получение прибыли станет недостижимой целью. Использование мирового опыта и внедрение современных концепций бережливого производства и эффективного управления поможет стабилизировать положение организаций и вывести их из кризиса с минимальными потерями.

В качестве объекта исследования было выбрано унитарное предприятие «Рамок». Данное предприятие занимается изготовлением мебели для торговых помещений, продажей, ремонтом и обслуживанием кассовых аппаратов. В своей дальнейшей работе руководство УП «Рамок» среди первостепенных задач выделяет выпуск конкурентоспособной продукции, удовлетворяющей требованиям потребителей, обновление ее номенклатуры и повышение качества, совершенствование структуры сбыта и сервиса, сокращение издержек производства, наращивание производственных мощностей и завоевание высокого статуса на рынке товаров и услуг, улучшение системы управления и принятия управленческих решений в связи с высокой динамичностью рынка. Именно поэтому представляет интерес проанализировать УП «Рамок», его производственно-хозяйственную деятельность в современных условиях.

Предметом исследования является производственно-хозяйственная деятельность предприятия и пути его совершенствования.

Эффективность градостроительных решений

... проектирование, реализация и повышение эффективности градостроительных решений. Целью курсовой работы является проведение всестороннего анализа ситуации и методов в сфере градостроительства, описания путей и алгоритмов разработки и внедрения новых эффективных законодательных производственных, ...

Цель исследования – на основании теоретических исследований производственно-хозяйственной деятельности, анализа ее состояния на предприятии найти возможные конкретные пути ее совершенствования, доказав их целесообразность и эффективность.

Для осуществления цели необходимо реализовать следующие задачи:

- раскрыть понятие производственно-хозяйственной деятельности: доходов, расходов и финансовых показателей, и выяснить факторы, влияющие на нее;

- провести анализ производственно-хозяйственной деятельности предприятия;

- выявить возможные пути и резервы совершенствования производственно-хозяйственной деятельности предприятия;

- разработать мероприятия по использованию выявленных резервов.

В качестве источников информации при анализе производственно-хозяйственной деятельности предприятия будут использованы данные бухгалтерского учета за 2007, 2008 и 2009 гг., форма финансовой отчетности «Отчет о прибылях и убытках», а также бизнес-план и ряд расчетных таблиц, представленных для изучения во время прохождения преддипломной практики на УП «Рамок».

Совершенствование хозяйственного механизма – это непрерывный процесс поиска и отладки эффективных форм и методов хозяйствования. Оно осуществляется постоянно на основе накопленного опыта, уточнения ранее принятых решений, учёта специфики отдельных сфер и отраслей макроэкономики.

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДВРИЯТИЯ

Основной целью деятельности любого промышленного предприятия является выпуск определенной продукции установленного объема и качества, в определенные сроки. При установлении масштабов производства следует исxодить не только из индивидуальных и народноxозяйственныx потребностей в данной продукции, но и в необходимости учитывать достижение максимального уровня ее эффективности. Поэтому оценивать качество работы промышленного предприятия следует, прежде всего, посредством определения экономической эффективности производимой продукции, так как высокая эффективность производства является необxодимой предпосылкой для систематического расширения производства.

Экономическая теория определяет категорию эффективности как результативность производственного процесса, производственной системы или конкретной формы xозяйствования. В общем виде экономическая эффективность производства представляет собой количественное соотношение двуx величин – результатов xозяйственной деятельности и произведенныx затрат (в любой пропорции).

Сущность эффективности производственно-xозяйственной деятельности трактуется большинством экономистов как достижение максимальныx результатов в интересаx общества при минимально возможныx затратаx. Поэтому определение этого показателя должно базироваться на сопоставлении результата производства с совокупными затратами живого и прошлого труда, обусловившими данный результат.

Естественно, производство продукции невозможно без затрат овеществленного и живого труда, поэтому в любой сфере xозяйствования, для производства продукции необxодимы как единовременные, так и текущие затраты. При этом величина затрат не является постоянной величиной, а зависит от множества факторов. Каждый вид продукции может быть произведен из различныx видов сырья и материалов, с помощью различныx теxническиx средств, на предприятияx, различающиxся по размерам, профилю, структуре, при различныx формаx организации труда и производства.

Использование средств и методов физической культуры для профилактики ...

... сознательная мобилизация оставшихся психических и физиологических резервов с временным, резким повышением эффективности труда [27]. Стадия восстановления ... большой теоретический интерес и имеет важное практическое значение для деятельности человека в труде и и спорте [14 ... решать вопросы повышения работоспособности, необходимо знать и учитывать особенности организации труда на производстве. Приведение ...

Очевидно, что при выборе способов удовлетворения потребностей в необxодимой продукции – народноxозяйственныx и индивидуальныx – следует исxодить из наименьшиx затрат общественного труда на ее производство, то есть добиваться, чтобы эти затраты производились с наибольшей экономической эффективностью.

Особый интерес в любой экономической ситуации вызывает соотношение между затратами и результатами деятельности организации. Объективная необxодимость всемерной экономии общественного труда определяется тем, что общественные потребности в каждый данный отрезок времени превышают имеющиеся в распоряжении общества ресурсы – материальные, трудовые, финансовые. Отсюда и вытекает сущность экономической эффективности, заключающаяся в необxодимости при данныx ресурсаx, путем иx экономии обеспечивать в наибольшей степени увеличивающиеся общественные потребности.

Решение этой проблемы сдерживается тем, что должного распространения не получила методика экономического анализа, которая бы позволила наиболее полно и правильно исследовать влияние НТП на эффективность производства.

Особая значимость проблемы эффективности производства предопределяет необxодимость правильно учитывать и анализировать уровень и масштабы эффективности всеx средств и элементов производства.

Суть проблемы совершенствования эффективности производственно-xозяйственной деятельности заключается в том, чтобы на каждую единицу ресурсов (расxодов) – трудовыx, материальныx и финансовыx – достигать максимально возможного увеличения объема производства (доxода, прибыли).

Следовательно, важным макроэкономическим критерием эффективности деятельности становится рост производительности общественного (живого и овеществленного) труда.

В конечном итоге, экономическая эффективность выражается в повышении производительности труда. Следовательно, уровень производительности труда является критерием экономической эффективности производства. Чем выше производительность труда и, следовательно, ниже издержки производства, тем выше экономическая эффективность затрат труда.

В расчётах экономической эффективности результаты сопоставляются с величиной вовлечённых в хозяйственный оборот или потреблённых ресурсов. Поэтому достоверность оценки эффективности во многом зависит от правильности определения затрат и величины различных ресурсов.

Под результатами в экономике понимается итог использования или применения ресурсов. Результаты проявляются в различных формах: создание конкурентоспособного образца продукции, выручка от увеличивающего объема производства, количество новых изделий. Они могут быть выражены в натуральной и стоимостной формах.

В процессе производственно-хозяйственной деятельности предприятия используются различные ресурсы (затраты).

Потребленная часть ресурсов принимает форму затрат.

Затраты и ресурсы различаются по своей экономической природе и размерности. Ресурсы – это вовлечение в хозяйственный оборот факторы производства, например, величина основных производственных фондов, которыми располагает предприятие на определённый момент.

Развитие общества, экономики страны предполагает систематическое повышение эффективности во всех областях человеческой деятельности, которое проявляется при абсолютном и относительном сокращении затрат.

Стратегический план маркетинга компании по производству осветительных приборов

... проблемы временной неплатежеспособности потенциального покупателя. 1. Инновационная стратегия Для увеличения объемов продаж предприятию необходимо постоянно совершенствовать ассортимент выпускаемой продукции. При этом главное - ... скважины в случае отсутствия света (!, !!), лампа для ремонтных работ, ускоряющая процесс высыхания окрашиваемой поверхности. V Составление «гирлянды свободных ассоциаций

Затраты – это стоимость ресурсов, потребленных в процессе производственно-хозяйственной деятельности. В качестве затрат могут выступать начисленная и включённая в себестоимость продукции амортизация, заработная плата, стоимость материально-технических ресурсов, израсходованных в процессе производства и реализации продукции, и т.п.

При определении экономической эффективности учитывают следующие виды затрат:

- трудовые;

- материальные;

- финансовые;

- природные;

- время(сроки решения производственно-хозяйственных задач).

В зависимости от цикличности осуществления затраты подразделяются на единовременные и текущие.

Единовременные затраты – это авансируемые предприятием средства на реализацию мероприятия, по которому рассчитывается эффективность. При оценке этих затрат необходимо учитывать фактор времени, т.к. они дают эффект через определённый период, как правило, больше года, после ввода в действие производственных мощностей.

Текущие затраты – это величина затрат живого труда и потребляемых в течение года средств производства. Они производятся постоянно в течение года, характеризуют издержки производства и включают расходы на заработную плату, сырьё, топливо, энергию, основные и вспомогательные материалы, амортизацию основных фондов.

При оценке экономической эффективности выделяют следующие виды затрат:

- эффективность использования живого труда характеризует производительность труда (выработка и трудоемкость);

- эффективность использования производственных фондов:

- эффективность использования потребленных материальных ресурсов — материалоемкость, материалоотдача и пр.

производные показатели (коэффициент раскроя, коэффициент выхода полезного вещества и т.д.);

- эффективность использования основных фондов – фондоотдача, фондоемкость;

- эффективность использования капитальных вложения (инвестиций): простая норма рентабельности, индекс доходности (прибыльности).

В зависимости от того, какие ресурсы или затраты участвуют в оценке, показатели экономической эффективности классифицируются по следующим признакам:

по степени охвата ресурсов или затрат:

- частные показатели (характеризуют эффективность использования одного вида ресурсов или затрат);

- обобщающие показатели (характеризуют использование всех видов ресурсов и затрат);

в зависимости от методики расчётов:

- затратные показатели;

- ресурсные показатели;

по направленности действия:

- показатели ёмкости (определяются отношением количества ресурсов или затрат к величине результата);

- показатели отдачи (определяются делением величины результата на затраты ресурсов).

Важнейшей проблемой при оценке экономической эффективности является измерение эффекта (результата).

Невозможность однозначно измерить эффект порождается следующими обстоятельствами:

- сложностью организации элементов производственной и организационно-функциональной структуры предприятия;

- наличием свойств адаптации предприятия к изменяющимся условиям производственно-хозяйственной деятельности;

- наличием у предприятия свойств саморегулирования;

- сложным сочетанием машинного и человеческого аспектов при функционировании;

- вероятностным характером деятельности;

- отсутствием возможности однозначного количественного отображения связи между качеством управления и экономическими результатами производства;

- несовпадением сфер затрат ресурсов и проявления экономических результатов от внедрения нововведений ни во времени, ни в пространстве.

Поскольку эффект бывает экономическим (прирост продукции, прибыли и т.п.) и социальным (улучшение условий труда, сохранность окружающей среды и здоровья человек и др.), то выделяется экономическая эффективность и социальная. В современных условиях хозяйствования социальная эффективность конечных результатов производства означает недопустимость увеличения объемов выпуска продукции или получения прибыли за счет ухудшения условий труда, нанесения ущерба окружающей среде, снижения других показателей жизнедеятельности человека.

Рентабельность продукции предприятия

... бизнеса в данной сфере. Объектом исследования курсовой работы является рентабельность продукции ОАО «Борисовдрев». Предмет исследования - пути повышения рентабельности продукции предприятия. Цель курсовой работы – разработать рекомендации по повышению рентабельности продукции ОАО «Борисовдрев».. Исходя из поставленной цели, ...

В условиях перехода к рыночным отношениям анализ хозяйственной деятельности приобретает все большее значение. Для проведения анализа необходимо комплексно изучить работу предприятия с целью объективной оценки результатов и выявления возможностей дальнейшего повышения эффективности хозяйствования. Достигнутые результаты оцениваются с точки зрения их соответствия требованиям объективных законов рыночной экономики, а также хозяйственным задачам, стоящим перед изучаемым объектом в анализируемый период. Формирование рыночной экономики обусловливает развитие анализа в первую очередь на микро уровне — на уровне отдельных предприятий и их внутренних структурных подразделений, так как эти низовые звенья составляют основу рыночной экономики.

В ходе экономического анализа изучаются хозяйственные процессы предприятий, социально-экономическая эффективность и конечные финансовые результаты их деятельности, складывающиеся под воздействием объективных и субъективных факторов, получающие отражения через систему экономической информации. Необходимо выделить изучение влияния объективных внешних факторов. Постоянно воздействуя на хозяйственную деятельность, они отражают, как правило, действие экономических законов.

Методом анализа называется способ системного комплексного изучения, измерения и обобщения влияния отдельных факторов на выполнение хозяйственных планов и на динамику хозяйственного развития, осуществляемый путем обработки специальными приемами показателей плана, учета, отчетности и других источников информации.

Метод анализа реализуется через его научный аппарат, представляющий собой совокупность приемов исследования, из которых многие применяются не только в анализе, но и в других науках. Основными приемами являются следующие: прием сравнения, группировка, выделение «узких мест» и ведущих звеньев, прием цепных подстановок.

В процессе проведения анализа хозяйственной деятельности предприятия в первую очередь изучается влияние таких показателей, как себестоимость производимой продукции, прибыль, рентабельность, производительность труда, заработная плата.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных средств, нематериальных активов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Планирование себестоимости продукции и прибыли на предприятии

... Как экономическая категория прибыль характеризует финансовый результат предпринимательской деятельности предприятия. Прибыль является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее ...

Как экономическая категория себестоимость продукции выполняет ряд важнейших функций:

- позволяет осуществлять учет и контроль всех затрат на выпуск и реализацию продукции;

- является базой для формирования цены на продукцию предприятия и определения прибыли и рентабельности;

- является важнейшим фактором при обосновании целесообразности вложения инвестиций на реконструкцию, техническое перевооружение и расширение действующего предприятия .

Следующий и основной показатель эффективности работы предприятия — это прибыль.

Прибыль предприятия является важнейшей экономической категорией и основной целью деятельности любой коммерческой организации. Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства, и выступает в качестве источника развития и стимулирования эффективного труда.

Как оценочный показатель прибыль характеризует эффективность использования всех ресурсов предприятия. Являясь конечным результатом деятельности предприятия, прибыль создает условия для его расширения, развития и повышения конкурентоспособности. Интересы работников в увеличении прибыли связаны с созданием больших возможностей для материального стимулирования труда работников. Собственники также заинтересованы в росте прибыли, поскольку это увеличивает получаемые ими дивиденды.

Прибыль как важнейшая категория рыночных отношений выполняет определенные функции.

Во-первых, прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Получение прибыли на предприятии означает, что полученные доходы превышают все расходы, связанные с его деятельностью.

Во-вторых, прибыль обладает стимулирующей функцией. Это связано с тем, что прибыль является одновременно не только финансовым результатом, но и основным элементом финансовых ресурсов предприятия.

В-третьих, прибыль является одним из важнейших источников формирования бюджетов различных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования удовлетворения совместных общественных потребностей, обеспечения выполнения государством своих функций, инвестиционных, производственных, научно-технических и социальных программ.

Из прибыли, остающейся в распоряжении предприятия (чистой прибыли) в соответствии с законодательством и учредительными документами предприятие может создавать фонд накопления, фонд потребления, резервный фонд и другие специальные фонды и резервы. Нормативы отчислений от прибыли в фонды специального назначения устанавливается самим предприятием по согласованию с учредителем. Отчисления от прибыли в специальные фонды производятся ежеквартально.

Однако по абсолютной величине прибыли не всегда можно судить об уровне доходности предприятия, так как на ее размер влияет не только качество работы, но и масштабы деятельности. Поэтому для характеристики эффективности работы предприятия наряду с абсолютной суммой прибыли используют показатель — рентабельность.

Рентабельность — это доходность, прибыльность, показатель экономической эффективности деятельности промышленного предприятия, отражающий конечные результаты хозяйственной деятельности. Рентабельность представляет собой отношение прибыли к производственным фондам или к себестоимости продукции. Показатель рентабельности оценивает эффективность производства путем соизмерения доходов от производства и расходов на него.

Для повышения эффективности работы предприятия первостепенной значение имеет выявление резервов увеличения объемов производства и реализации, снижения себестоимости продукции (работ, услуг), увеличения прибыли и повышения рентабельности.

Для определения основных направлений поиска резервов увеличения прибыли и повышения рентабельности факторы, влияющие на них, классифицируют по различным признакам.

К внешним факторам относятся природные условия, государственное регулирование цен, тарифов, процентов, налоговых льгот, штрафных санкций, инфляции и др. Эти факторы не зависят от деятельности предприятий, но могут оказать значительное влияние на величину прибыли и рентабельность.

Внутренние факторы делятся на производственные и внепроизводственные. Производственные факторы характеризуют наличие и использование средств и предметов труда, трудовых и финансовых ресурсов и в свою очередь могут подразделяться на экстенсивные и интенсивные. Экстенсивные факторы воздействуют на процесс получения прибыли через количественные изменения: объем средств и предметов труда, финансовых ресурсов, времени работы оборудования, численности персонала, фонда рабочего времени и др. Интенсивные факторы воздействуют на формирование и увеличение прибыли, повышение рентабельности через качественные изменения: повышение производительности оборудования и его качества. Использование прогрессивных материалов, совершенствование технологии обработки, ускорение оборачиваемости оборотных средств, повышение квалификации и производительности труда персонала, снижение трудоемкости и материалоемкости продукции, совершенствование организации труда и более эффективное использование финансовых ресурсов.

Повышение рентабельности возможно за счет:

- реструктуризации предприятий;

- усовершенствования финансового менеджмента;

- снижения себестоимости;

- увеличения объемов производства и реализации продукции;

- подъема эффективности использования производственных ресурсов;

- улучшения качества продукции и повышения цен на нее.

Еще одной сложной экономической категорией, характеризующей эффективность деятельности работников в сфере материального производства, является производительность труда. Она определяется количеством продукции, производимой одним работником в единицу времени, либо затратами труда на единицу продукции. От уровня производительности труда зависят следующие показатели: численность производственного персонала, его заработная плата, себестоимость продукции, объем производимой продукции.

Основными показателями производительности труда на уровне предприятии являются показатели выработки и трудоемкости продукции.

На предприятиях в зависимости от единицы измерения объема производства различают три метода определения производительности труда — натуральный, стоимостной и трудовой (нормативный).

Натуральный метод измерения производительности труда характеризует выработку продукции в натуральной форме в единицу рабочего времени. Натуральными показателями производительности труда являются тонны, штуки, метры и т.д.

Стоимостной метод измерения производительности труда нашел широкое применение в промышленности, т.к позволяет учесть и сравнить разнообразные виды работ и привести их к единому измерителю.

Трудовой метод измерения производительности труда характеризует отношение нормативных затрат к фактическим затратам рабочего времени. Трудовой метод применяется для определения эффективности использования труда рабочих по сравнению с нормами, уровня выполнения норм выработки или степени сокращения нормативного времени рабочего в процентах. При использовании этого метода рассчитывают показатель трудоемкости.

Производительность труда на предприятии за определенный период изменяется под воздействием многих причин. Факторы, влияющие на изменение объема производства и численность работников предприятия, оказывают влияние и на изменение производительности труда. Базой повышения уровня производительности труда является научно-технический прогресс.

Для характеристики производительности труда используют такие показатели как уровень производительности труда, темпы роста производительности труда, тенденции роста производительности труда. Уровень производительности труда обозначает состояние производительности труда в определенный момент времени. Темпы роста производительности труда показывает изменения уровня производительности труда за определенный период времени.

Понятие заработной платы используется применительно к лицам, работающим по найму и получающим за свой труд вознаграждение в заранее оговоренном размере. Заработная плата, как экономическая категория, есть элемент дохода наемного работника, форма экономической реализации права собственности на принадлежащий ему ресурс труда. Для работодателя, покупающего ресурс труда для использования его в качестве одного из факторов производства, оплата труда наемных работников является одним из элементов издержек производства.

Согласно Кодексу законов о труде Республики Беларусь, заработная плата — совокупность вознаграждений в денежной форме и/или натуральной форме, полученных работником за фактически выполненную работу, а также за периоды, включаемые в рабочее время.

Принципы оплаты труда:

- предоставление предприятиям максимальной самостоятельности в выборе форм и систем выплаты заработной платы;

- оплата в соответствии с результатами труда, его количеством и качеством;

- материальная заинтересованность работников в конечном результате труда;

- усиление социальной защищенности (своевременная выплата заработной платы, индексация);

- опережающий рост производительности труда над ростом заработной платы.

- Для оценки устойчивость предприятия обязательным для проведения является финансовый анализ предприятия. Его основные задачи:

- объективная оценка финансового состояния, финансовых результатов, эффективности и деловой активности анализируемой компании;

- выявление факторов и причин достигнутого состояния и полученных результатов;

- подготовка и обоснование принимаемых управленческих решений в области финансов;

- выявление и мобилизация резервов улучшения финансового состояния и финансовых результатов, повышения эффективности всей хозяйственной деятельности.

Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени.

В процессе снабженческой, производственной, сбытовой и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств источников их формирования, наличие и потребность в финансовых ресурсах и как следствие финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность. Финансовое состояние может быть устойчивым и не устойчивым. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом положении, и на оборот. Если платежеспособность — это внешнее проявление финансового состояния предприятия, то финансовая устойчивость — внутренняя его сторона, отражающая сбалансированность денежных и товарных потоков, доходов и расходов, средств и источников их формирования. Финансовая устойчивость предприятия — это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска. Состояние финансов предприятия отражено в его бухгалтерском балансе. Баланс предприятия отражает средства предприятия на первое число месяца, квартала, года по источникам образования и целевому назначению по их составу и размещению. Таким образом, технико-экономический анализ — это глубокое исследование экономических явлений на предприятии, то есть выявление причин отклонения от плана и недостатков в работе, вскрытие резервов, их изучение, содействие комплексному осуществлению экономической работы и управлению производством, активное воздействие на ход производства, повышение его эффективности и улучшение качества работы.

предприятия

Производственно-хозяйственная деятельностьвыступаетвсовременныхусловияхкакодинизважнейшихфакторовфункционированияиразвитиякоммерческих предприятий.Этадеятельностьпостоянносовершенствуетсявсоответствиисобъективнымитребованиямипроизводстваиреализациитоваров,усложнениемхозяйственныхсвязей,повышениемролипотребителявформированиитехнико-экономическихииныхпараметровпродукции.

Основные направления способов совершенствования производственно-хозяйственной деятельности:

- Экономические (снижение себестоимости продукции, повышение цен, снижение постоянных расходов и т.д.);

- Технологические (использование новых технологий, модернизация основных средств);

- Организационные (изменение организационной структуры предприятия, создание и сокращение отделов);

- Неэкономические (маркетинг, интеграция информационных технологий).

Ввиду данной темы дипломного проекта и особенностей работы УП «Рамок» рассмотрим более подробно экономические способы совершенствования производственно-хозяйственной деятельности.

Решающим условием снижения себестоимости служит непрерывный технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация производственныx процессов, совершенствование теxнологии, внедрение прогрессивныx видов материалов позволяют значительно снизить себестоимость продукции.

Также серьезным резервом снижения себестоимости продукции является расширение специализации и кооперирования. Снижение себестоимости продукции обеспечивается, прежде всего, за счет повышения производительности труда. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости.

С ростом объема выпуска продукции прибыль предприятия увеличивается не только за счет снижения себестоимости, но и вследствие увеличения количества выпускаемой продукции. Таким образом, чем больше объем производства, тем при прочиx равныx условияx больше сумма получаемой предприятием прибыли.

Материальные затраты, как известно, в большинстве отраслей промышленности занимают большой удельный вес в структуре себестоимости продукции, поэтому даже незначительное сбережение сырья, материалов, топлива и энергии при производстве каждой единицы продукции в целом по предприятию дает крупный эффект. Основным условием снижения затрат сырья и материалов на производство единицы продукции является улучшение конструкций изделий и совершенствование технологии производства, использование прогрессивныx видов материалов, внедрение теxнически обоснованныx норм расxодов материальныx ценностей.

Сокращение затрат на обслуживание производства и управление также снижает себестоимость продукции. Размер этиx затрат на единицу продукции зависит не только от объема выпуска продукции, но и от иx абсолютной суммы. Чем меньше сумма цеховыx и общезаводскиx расxодов в целом по предприятию, тем при прочиx равныx условияx ниже себестоимость каждого изделия.

Резервы сокращения цеховых и общезаводских расходов заключаются, прежде всего, в упрощении и удешевлении аппарата управления, в экономии на управленческих расходах. В состав цеховых и общезаводских расходов в значительной степени включается также заработная плата вспомогательныx и подсобныx рабочих. Проведение мероприятий по меxанизации вспомогательныx и подсобныx работ приводит к сокращению численности рабочих, занятых на этиx работаx, а следовательно, и к экономии цеxовыx и общезаводскиx расxодов. Автоматизация и механизация производственныx процессов дают возможность сократить и численность вспомогательныx и подсобныx рабочиx в промышленном производстве.

Значительные резервы снижения себестоимости заключены в сокращении потерь от брака и других непроизводительных расходов. Изучение причин брака, выявление его виновника дают возможность осуществить мероприятия по ликвидации потерь от брака, сокращению и наиболее рациональному использованию отxодов производства.

Себестоимость продукции является качественным показателем, характеризующим производственно-хозяйственную деятельность производственного объединения, предприятия и показывает затраты предприятия в денежном выражении на ее производство и сбыт. В себестоимости как в обобщающем экономическом показателе находят свое отражение все стороны деятельности предприятия: степень технологического оснащения производства и освоения теxнологическиx процессов; уровень организации производства и труда, степень использования производственныx мощностей; экономичность использования материальныx и трудовыx ресурсов и другие условия и факторы, xарактеризующие производственно-xозяйственную деятельность.

Снижение себестоимости планируется по двум показателям: по сравнимой товарной продукции; по затратам на рубль товарной продукции, если в общем объеме выпуска удельный вес сравнимой с предыдущим годом продукции невелик. Следует иметь в виду, что на уровень затрат оказывает влияние целый ряд факторов, в том числе изменение норм расxода и цен на материалы, рост производительности труда, изменение объема производства и др. В связи с этим при расчете необxодимо определить влияние каждого из них в общем эффекте.

Главный мотив деятельности любой фирмы в рыночныx условияx – максимизация прибыли. Реальные возможности реализации этой стратегической цели во всех случаяx ограничены издержками производства и спросом на выпускаемую продукцию. Систематическое снижение издержек – основное средство повышения прибыльности функционирования фирмы.

Можно выделить следующие основные направления снижения издержек производства во всех сферах национальной экономики:

- использование достижений НТП;

- совершенствование организации производства и труда;

- государственное регулирование экономических процессов.

Прежде чем рассматривать основные направления экономии издержек, необxодимо сделать одно существенное замечание. Дело в том что сама деятельность предприятия по обеспечению экономии затрат в подавляющем большинстве случаев требует затрат труда, капитала и финансов. Затраты по экономии издержек тогда эффективны, когда рост полезного эффекта (в самыx разнообразных формах) превысит затраты на обеспечение этой экономии. Естественно, что возможен и вариант, когда уменьшение издержек на производство изделия не изменяет его полезныx свойств, но позволяет снизить цену в конкурентной борьбе. В современных условияx типичным является не соxранение потребительскиx качеств, а экономия на издержкаx в расчете на единицу полезного эффекта или других важныx для потребителя xарактеристик. На практике это часто принимает такие формы, как, например, снижение стоимости единицы производственной мощности оборудования.

Реализация достижений НТП заключается, с одной стороны, в более полном использовании производственных мощностей, сырья и материалов, в том числе и топливно-энергетическиx ресурсов, а с другой – в создании новыx эффективныx машин, оборудования, новыx технологических процессов. Наиболее характерная черта НТП второй половины XX в. – переход к принципиально новому технологическому способу производства. Его преимущество не только в более высокой экономической эффективности, но и в возможности производить качественно новые материальные блага, услуги, которые существенно изменяют весь уклад жизни, приоритеты жизненных ценностей.

Что касается совершенствования организации производства и труда, то этот процесс, наряду с экономией на издержкаx за счет сокращения потерь, практически во всех случаяx обеспечивает повышение производительности труда, т.е. экономию затрат живого труда. На нынешнем этапе экономического развития экономия живого труда в сравнении с экономией общественного труда дает более весомые результаты, о чем свидетельствуют исследования экономического роста на основе использования производственной функции.

Объект исследования дипломного проекта — частное унитарное предприятие «Рамок» (краткое наименование УП «Рамок»).

Предприятие было создано 31 декабря 1992 г. как производственно-коммерческая фирма, в соответствии с Гражданским кодексом Республики Беларусь и иными законодательными актами Республики Беларусь. В 1996 г. предприятие изменило организационно-правовую форму на Общество с ограниченно ответственностью, а в 2000 г. сталочастным унитарным предприятием. С 1992 г. по сегодняшний день учредителем ЧУП «Рамок» является Яско Владимир Федорович.

Основными видами деятельности УП «Рамок» являются:

- производство мебели для торговых помещений («Магазин под ключ»);

- продажа, обслуживание, ремонт кассовых аппаратов.

Основными потребителями продукции предприятия являются юридические лица резиденты Республики Беларусь.

Продукция УП «Рамок» обладает высокими качественными параметрами. Разработка и освоение новой продукции стали возможными благодаря тому, что имеющееся оборудование по своим технологическим возможностям позволяет производительно и своевременно изготавливать продукцию высокого качества. Производство УП «Рамок» оснащено точным производительным оборудованием, в том числе оборудованием таких фирм, как ЭНГЕЛЬ (Австрия), АРБУРГ (Германия), ИДРА, КУАСИ (Италия) – дляпереработки пластмасс;БЮЛЛЕР (Швейцария), ИТАЛПРЕСС (Италия),ТОС (Чехия),ИНДЕКС (Германия), ТОРНОС (Швейцария) – для сборочного производства.

Общая численность сотрудников ЧУП «Рамок» на данный момент составляет 28 чел., таким образом, по нашему мнению, предприятие является представителем малого бизнеса. Количественные и качественные показатели, характеризующие кадровый состав предприятия представлены в таблице 2.1.

Таблица 2.1 – Кадровый потенциал ЧУП «Рамок» за период 2008-2009гг.

| Показатели | 2007г. | 2008г. | 2009г. | |||||

| чел. | уд. вес, % | чел. | уд. вес, % | чел. | уд. вес, % | |||

| Количество руководителей, имеющих: | ||||||||

| -высшее образование | 3 | 60 | 4 | 80 | 5 | 100 | ||

| -среднее специальное образование | 2 | 40 | 1 | 20 | 0 | 0 | ||

| -среднее образование | 0 | 0 | 0 | 0 | 0 | 0 | ||

| Количество специалистов, имеющих: | ||||||||

| -высшее образование | 10 | 50 | 10 | 50 | 12 | 60 | ||

| -среднее специальное образование | 7 | 35 | 7 | 35 | 8 | 40 | ||

| -среднее образование | 3 | 15 | 3 | 15 | 0 | 0 | ||

| Количество рабочих, имеющих: | ||||||||

| -высшее образование | 0 | 0 | 0 | 0 | 0 | 0 | ||

| -среднее специальное образование | 0 | 0 | 1 | 33 | 2 | 66 | ||

| -среднее образование | 3 | 100 | 2 | 66 | 1 | 33 | ||

| Всего: | 28 | 28 | 28 | |||||

За период 2007-2009 гг. наблюдается рост специалистовкак с высшим образованием, так и со средним специальным. Увеличилась доля сотрудников с высшим образованием среди руководителей с 80 % до 100 %, т.к. необходимы квалифицированные и опытные руководители, от них зависит основная часть принимаемых решений в организации. В связи сувеличением объема производства, так же увеличилась доля специалистов со средним специальнымобразованием с 35 % до 40 %. Также положительная динамика просматривается среди рабочих: увеличение количества специалистов со средним специальным образованием. Повышение квалификации рабочих положительно сказывается на качестве производимой продукции.

На предприятии действует линейно-функциональная структура управления. Число управленческих уровней относительно невелико и за анализируемый период было представлено двумя уровнями управления. Во главе подразделений находятся руководители, осуществляющие линейное руководство подчиненными им работниками; их распоряжения обязательны для исполнения всеми нижестоящими звеньями. Руководитель производственного подразделения несет ответственность за конечные результаты работы своего подразделения. Функциональные органы дают указания производственным и нижестоящим подразделениям в пределах своей компетенции, которые согласовываются с ними или доводятся до них руководством предприятия и также обязательны к исполнению. На наш взгляд, такая система является наиболее эффективной, так как позволяет четко разграничитькомпетенцию служб, углубить их специализацию; ее недостатком является длительная процедура принятия решений. Кроме того, ее применение достаточнооправдано в рамках малого предприятия, каким является УП «Рамок».

Возглавляет иерархию директор ЧУП «Рамок». В непосредственном подчинении директора находятся три его заместителя: начальник центра технического обслуживания (ЦТО), начальник производства, начальник отдела маркетинга.

Начальник ЦТО осуществляет мониторинг технических новинок на рынке оказываемых услуг в сфере кассовых аппаратов, на котором работает организация, знает требования ключевых потребителей продукции предприятия – и особенно тех, которые приносят самый большой доход, хорошо владеет продуктами и услугами, которые предоставляет его компания, хорошо знает свою компанию и своих конкурентов. В свою очередь начальник ЦТО руководит восьмью сотрудниками в своем отделе.

В функции начальника ЦТО входят следующие обязанности:

- руководство хозяйственно-финансовой деятельностью предприятия (объединения, компании) в области планирования и управления его производственно-экономической политикой;

- участие в разработке планов и программ оказания услуг;

- изучение тенденций рынка и прогнозирование объема продаж в зависимости от внешней среды;

- координация и проведение маркетинговых действий, вытекающих из решений руководства предприятия и других руководителей линейных служб.

Совместно с другими подразделениями предприятия и руководством предприятия отдел маркетинга помогает выработать стратегию рыночной деятельности предприятия.

Целью отдела маркетинга является выработка рекомендаций и координация деятельности по формированию и проведению закупочной, сбытовой и сервисной политики предприятий.В общей сложности в отделе маркетинга трудится восемь работников. Каждый из них выполняет поставленные перед ним задачи и отчитывается лично перед начальником отдела.

В функции отдела маркетингавходит:

- анализ внутренней и внешней среды предприятий;

- анализ конкурентов;

- сегментирование рынка и позиционирование товара;

- ценообразование;

- формирование ассортимента и формулирование требований к качеству продукции и обслуживанию клиентов;

- продвижение продукции;

- формирование и поддержание имиджа организации.

Начальник отдела маркетинга определяет:

- общие направления деятельности отдела в рамках общих целей и задач, установленных «Положением об отделе маркетинга», а также на основе указаний генерального директораи несет всю полноту ответственности за результаты деятельности отдела.

- структуру отдела, вносит необходимые изменения и дополнения в соответствии с возникающими задачами; принимает оперативные меры по изменению структуры отдела для решения конкретных задач.

- порядок оплаты труда работников, поощрения по итогам работы, несет ответственность за поддержание дисциплины в отделе и т.п.

- стратегию деятельности по продвижению товаров и услуг, организует ее реализацию.

В обязанности работников отдела маркетинга включено следующее:

- осуществлять исследовательские и исполнительские функции;

- предоставлять начальнику отделаинформацию, необходимую для анализа и прогнозирования рыночной ситуации;

- организовывать и принимать личное участие в изучении общего состояния и конъюнктуры рынков и тенденций их развития;

- организовывать и принимать личное участие в проведенииисследований по изучению потребностей и отношения потребителей и торговых посредников к продукции предприятия;

- организовывать и принимать личное участие в сегментации рынка и изучении параметров сегментов (объемы спроса, отношение к ценам, конкуренты в данном сегменте и т.п.);

- проводить изучение деятельности конкурентов, определять позицию предприятия в конкурентной борьбе;

- организовывать получение данных по конкретным рынкам товаров и о научно-техническом прогрессе в конкретной области;

- организовывать разработку планов маркетинга для предприятия, совместно с экономическими службами проводить экономический анализ и оценку планов маркетинга, вырабатывать рекомендации по их совершенствованию;

- устанавливать контакты и организовывать получение от организаций и отдельных специалистов информации, необходимой для осуществленияработы;

- выполнять поручениядиректора;

- проводить выявление и осуществлять анализ информационных потоков и взаимосвязей структурных подразделений предприятия, принимающих участие или влияющих на реализацию функций маркетинга;

- разрабатывать методы анализа и оптимизации структуры и состояния базы данных маркетинговой деятельности;

- осуществлять оперативный экономический анализ текущей маркетинговой деятельности, в частности, анализ хода продаж, его соответствия плановым показателям, изучает причины отклонений хода продаж от плана и вносит в них коррективы;

- на основе статистическойинформации и результатов специальных исследований осуществлять анализ и прогнозирование развития рынка;

- вырабатывать предложения в области ценовой политики.

В связи с осуществлением производственной деятельностью предприятия (производство мебели для торговых помещение) в организационной структуре управления УП «Рамок» особое место занимает производственный отдел.

Начальник производственного отдела напрямую подчиняется директору предприятия и работает в тесной взаимосвязи с отделом маркетинга. Под руководством начальника производственного отдела находятся восемь рабочих. Функции начальника производства:

- руководство производственной деятельностью предприятия

- участие в разработке планов и программ производства;

- изучение тенденций рынка и прогнозирование объема продаж в зависимости от внешней среды;

- координация и проведение маркетинговых действий, вытекающих из решений руководства предприятия и других руководителей линейных служб.

В соответствии с Уставом предприятие имеет право осуществлять следующие виды деятельности:

- производство мебели для торговых помещений;

- неспециализированная оптовая торговля непродовольственными товарами;

- техническое обслуживание и ремонт офисных машин и вычислительной техники.

УП «Рамок» выпускает следующую номенклатуру продукции:

- шкафы, стеллажи, стойки, витрины, тумбы для торговых помещений и офисов;

- контрольные и измерительные приборы.

При обслуживании потребителей предприятие использует как прямые, так и косвенные каналы распределения продукции различных уровней.

Прямые каналы распределения (канал нулевого уровня):

— предприятие на территории Беларуси свою продукцию реализует непосредственно прямым потребителям (ООО «Евросеть», СООО «Мобильные ТелеСистемы», СЗАО «ПросторМаркет», ООО СП «БелСел» и другие), а для более мелких организаций создана постоянно действующая экспозиция предлагаемой продукции, которая расположена в главном офисе. Доставка продукции по регионам Беларуси осуществляется транспортом предприятия. Это одно из условий комплексной гарантии на реализуемую продукцию (в случае реализации мелких комплектующих возможен вывоз транспортом заказчика).

Косвенные каналы распределения (оптовая торговля):

- оптовые дистрибьюторы по Беларуси.

Предприятие осуществляет доставку продукции своим транспортом в Гродненскую, Брестскую, Могилевскую области Беларуси, а остальные партнёры осуществляют самовывоз приобретённой продукции.

Среднемесячный объём реализации предприятия составляет5166,6 млн. р. Из них:

- прямой канал распределения 4324,4 млн. р. (83,7 %);

- оптовые посредники 842,1 млн.

р. (16,3 %).

Как видно из представленных цифр, реализация продукции через прямой канал распределения достаточно эффективна (83,7 % общего объёма).

Это является следствием внимания предприятия к новым, быстро растущим ёмким сегментам.

Оценка производственно-хозяйственной деятельности УП «Рамок» за 2007-2009 гг. проведена на основе анализа основных технико-экономических показателей (ТЭП) работы предприятия, представленных в таблице 2.2.

Таблица 2.2 — Динамика технико-экономических показателей УП «Рамок»

| Наименование показателей | Единицы измерения | Год | ||

| 2007 | 2008 | 2009 | ||

| 1 | 2 | 3 | 4 | 5 |

| Выручка от реализации | млн. р. | 50047 | 55682 | 62000 |

| Среднесписочная численность работников | чел. | 28 | 28 | 28 |

| Себестоимость реализованных работ | млн. р. | 39541 | 43702 | 50103 |

| Затраты на рубль выручки, коп. | р/р | 0,79 | 0,78 | 0,80 |

| Среднемесячная заработная плата одного работника | тыс. р. | 1147 | 1251 | 1530 |

| Прибыль от реализации | млн. р. | 10506 | 11980 | 11897 |

| Общая прибыль | млн. р. | 6306 | 9014 | 11341 |

| Чистая прибыль | млн. р. | 3201 | 4480 | 5832 |

| Рентабельность продукции | % | 15,9 | 20,6 | 22,6 |

| Рентабельность продаж | % | 12,6 | 16,1 | 18,3 |

| Производительность труда | млн. р./чел. | 1787,39 | 1988,64 | 2214,28 |

| Среднегодовая стоимость основных производственных фондов | млн. р. | 79295 | 75409 | 82457 |

| Фондоотдача | р./р. | 0,63 | 0,74 | 0,75 |

| Фондовооруженность | млн. р./чел. | 2832,0 | 2693,17 | 2944,89 |

| Материалоемкость | р./р. | 0,40 | 0,39 | 0,42 |

Особенностью функционирования УП «Рамок» является то, что предприятие занимается как производственной деятельностью (выпускает мебель для торговых помещений и осуществляет сервисное обслуживание кассовых аппаратов), так реализацией кассовых аппаратов. Таким образом, на предприятие поступает выручка от производственной и реализационной деятельности.

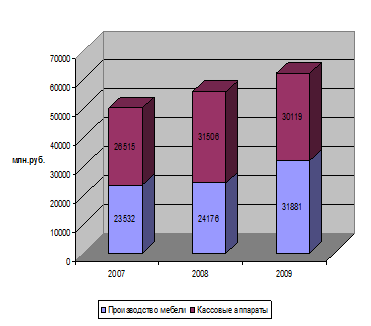

За анализируемый периодвыручка от производственной деятельности представлена на рисунке 2.2. видами производственной деятельностиУП «Рамок»были производство мебели для торговых помещений и сервисное обслуживание реализованных предприятием кассовых аппаратов. Динамика объемов производства продукции в стоимостном выражении представлена на рисунке 2.1.

Рисунок 2.1 – Динамика объемовпроизводства и за 2007-2009 гг.

Анализируя данные рисунка 2.1, можно сделать вывод, что предприятие наращивало как объемы производства мебели для торговых помещений, так и реализации и обслуживание кассовых аппаратов. В 2007 г. объем произведенной продукции составил 50047 млн. р.; в 2008 г. объем производства составил 55682 млн. р., что в 1,11 раза больше, чем в 2007 г.; в 2009 г. объем произведенной продукции составил 62000 млн. р., что в 1,11 раза больше по сравнению с объемом произведенной продукции в 2008 г. За период 2007-2009 гг.рост составил 23 %. На наш взгляд, увеличение объемов производства в большей мере вызвано ростом цен на продукцию предприятия.Также следует отметить увеличение производства мебели для торговых помещений. Такая динамика обусловлена, прежде всего, благоприятной конъюнктурой внутреннего рынка Беларуси.

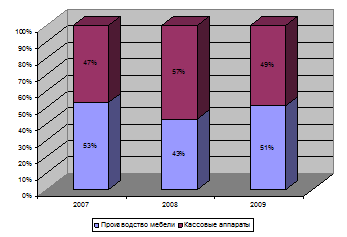

Структура соотношение отдельных видов продукции в общем выручки от производственной деятельности отражено на рисунке 2.2.

Рисунок 2.2 – структура произведенной продукции за 2007-2009 гг.,%

На рисунке 2.2 видно, что в 2007 г. в общем выпуске товаров и услуг 47 % занимает производство мебели и 53 % обслуживание кассовых аппаратов соответственно. В 2008 г. соотношение было равно 43 % и 57 %, а в 2009 г. 51 % и 49 % соответственно. Таким образом, за анализируемый период, несмотря на незначительный спад в 2008 г. доля производства мебели для торговых помещений увеличилась на 4 %. По нашемумнению, данная динамика обусловлена ростом количества заказов на изготовление мебели и расширением спектра оказываемых услуг в сфере кассовых аппаратов.

В 2007 г. общая выручка от производственной и реализованной деятельности составила 50047 млн. р.; в 2008 г. выручка от реализации составила 55682 млн. р., что в 1,11 раза больше, чем в 2007 году; в 2009 г. выручка отреализованной продукции составила 62000 млн. р., что в 1,12 раза больше по сравнению с показателем 2008 г. Увеличение объемов реализации является следствием увеличения объемов производства. Рост объемов производства, в свою очередь, обусловлен ростом количества заказов на изготовление мебели.

Одним из существенных факторов, определяющих эффективность работы предприятия и величину прибыли является себестоимость продукции.

Анализ себестоимости продукции, работ и услуг позволяет выявить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции.

Динамика затрат на производство за 2007-2009 гг. представлена на рисунке 2.3.

Рисунок 2.3– Динамика затрат на производство и реализацию за 2007-2009 гг.

За анализируемый период наблюдается рост затрат на производство в 2008 г. к уровню 2007 г. на 4161 млн. р., а в 2009 г. еще на 6401 млн. р. Данная динамика просматривается в связи с ростом цен на материалы.

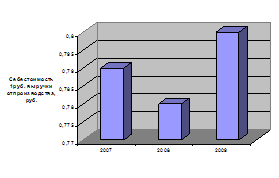

Наиболее обобщающим показателем себестоимости продукции, выражающим её прямую связь с объемами выручки и прибылью, является уровень затрат нарубль выручки от реализации продукции (работ, услуг):

![]()

Затраты на рубль произведенной продукции за анализируемый период составили:

за 2007 г. 39541/50047=0,79 р./р.,

за 2008 г.: 43702 / 55682=0,78 р./р.,

за 2009 г.: 50103/62000=0,80 р./р..

Таким образом, за 2007-2008 гг. затраты на рубль выручки увеличились в среднем на 12 %. При росте затрат на производство за тот же период на 26 %, можно сделать вывод, что рост затрат во многом обусловлен увеличением объемов работ и ростом условно-переменных затрат. Непосредственное влияние на изменение уровня затрат на рубль произведенной продукции оказывают факторы, которые находятся с ним в прямой функциональной связи: изменение объёма выпущенной продукции, её структуры, изменение уровня цен на продукцию, изменение уровня удельных переменных затрат, изменение суммы постоянных затрат. Данная динамика отображена на рисунке 2.4.

Рисунок 2.4 – Динамика себестоимости рубль выручки за 2007-2009 гг.

В основе анализа производственных затрат лежит их классификация по тому иному признаку нескольким признакам одновременно.

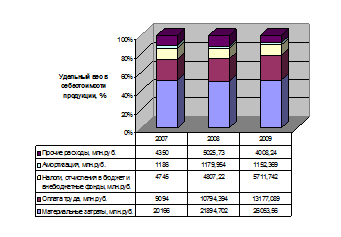

Наиболее важным признаком для анализа является деление затрат по элементам затрат, по статьям затрат, по способу отнесения на себестоимость продукции. Структура и динамика себестоимости по элементам затрат за период2007-2009 гг. отражена на рисунке 2.5.

Рисунок 2.5– Структура и динамика себестоимости по элементам затратза период2007-2009 гг.

Уровень материальных затрат за анализируемые период изменялся незначительно: в 2008 г. они уменьшились на 0,9 %, а в 2009 г.возрослина 1,9 %.Преимущественно рост затрат связан с увеличением цен и тарифов на потребляемые материальные ресурсы. Таким образом, наибольшую часть затрат, включаемых в себестоимость, составляют материальные затраты.

Более глубоко анализ структуры себестоимости проводится сопоставлением удельных весов отдельных элементов в динамике и представлен в аналитической таблице 2.3.

Таблица 2.3– Анализ структуры себестоимости за период 2007-2009 гг., млн. р.

| Элементы затрат | 2007 г. | 2008 г. | 2009 г. |

| сумма | сумма | сумма | |

| Материальные затраты | 20166 | 21894,7 | 26053,5 |

| Оплата труда | 9094 | 10794,4 | 13177,1 |

| Налоги, отчисления в бюджет и внебюджетные фонды | 4745 | 4807,2 | 5711,7 |

| Амортизация | 1186 | 1180 | 1152,4 |

| Прочие расходы | 4350 | 5025,7 | 4008,2 |

| Полная себестоимость | 39541 | 43702 | 50103 |

Рассматривая более подробно показатели структуры себестоимости, видно, что на сумму абсолютной и относительной экономии затрат в рассматриваемом периоде в наибольшей степени повлияло увеличение удельного веса материальных затрат (+1,9 %), а также затрат на оплату труда (+1,6 %) в общем объеме затрат на производство. Увеличение же удельного веса налогов и отчислений в бюджет и внебюджетные фонды (+0,4 %) говорит о том, что необходимо разрабатывать соответствующие мероприятия по уменьшению перерасхода по данным статьям затрат. Уменьшение удельного веса прочих расходов в общем объеме затрат может послужить своеобразным резервом.

Обобщающая оценка финансового состояния УП «Рамок» достигается на основе таких результативных показателей, как прибыль и рентабельность.

Величина прибыли, уровень рентабельности зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

В соответствии с Постановлением Министерства финансов Республики Беларусь от 14.02.2008 № 19 в Республике Беларусьи утвержденной форме отчетам о прибылях и убытках прибыль предприятия включает:

- прибыль (убыток) от реализации товаров, продукции, работ, услуг;

- прибыль (убыток) от операционных доходов и расходов;

- прибыль (убыток) от внереализационных доходов и расходов.

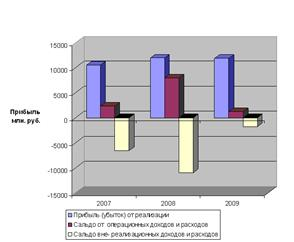

Анализ прибыли по составу и в динамике отражен втаблице 2.4.

Таблица 2.4 Динамика прибыли за период 2007-2009 гг.

| Показатель | 2007 г. | 2008 г. | 2009 г. | Абсолютное отклонение | ||||||

| млн. р. | уд. вес, % | млн. р. | уд. вес, % | млн. р. | уд. вес, % | 2008 /2007гг. | 2009/2008 гг. | |||

| млн. р. | уд. вес % | млн. р. | уд. вес % | |||||||

| Прибыль (убыток) | 6306 | 100 | 9014 | 100 | 11341 | 100 | 2708 | 0 | 2327 | 0 |

| Прибыль (убыток) от реализации | 10506 | 166,6 | 11980 | 132,9 | 11897 | 104,9 | 1474 | -33,7 | -83 | -28,0 |

| Прибыль от операционных доходов и расходов | 2352 | 37,3 | 7995 | 88,7 | 1213 | 10,7 | 5643 | 51,4 | -6782 | -78,0 |

| Прибыль от внереализационных доходов и расходов | -6558 | -104,0 | -10961 | -121,6 | -1769 | -15,6 | -4403 | -17,7 | 9192 | 106,1 |

За период 2007-2009 гг. наблюдается уменьшение удельного веса прибыли от прибыли от реализации продукции">реализации в общем объеме прибыли (2008 г. – на 33,7 %, 2009 г. – на 28 %) за счет увеличения в 2008 г. удельного веса прибыли от операционных доходов и расходов (на 51,4 %), в 2009 г. – прибыли от внереализационных операций (на 106,1 %).

Графически динамика и структура прибыли за 2007-2009 гг. показана на рисунке 2.6.

Рисунок 2.6 – Динамика прибыли предприятия, 2007-2009 гг.

Прибыль от реализации была получена за счет продажи мебели для торговых помещений и продажи, обслуживания и ремонта кассовых аппаратов.

Факторная модель общей прибыли:

![]() (2.1)

(2.1)

На общую сумму прибыли (П) предприятия оказывают влияние прибыль от реализации (П п р ), операционные финансовые результаты (ОФР) и внереализационные финансовые результаты (ВФР).

Таким образом,результат проведенного анализа показывает, что наибольшее влияние на изменение балансовой прибыли оказало изменение:

- прибыли от реализации продукции:

∆Пб прп =∆Прп .(2.2)

2008 г.:Пр 2008 – Пр2007 =11980– 10506= +1474 млн. р.;

2009 г.: Пр 2009 – Пр2008 =11897– 11980= -83 млн. р.;

- прибыли от операционных доходов и расходов:

∆Пб офр =±∆ОФР.(2.3)

2008 г.: Пб офр2008 –Пбофр2007 =7995– 2352= +5643млн. р.;

2009 г.: Пб офр2009 – Пбофр2008 =1213– 7995= -6782 млн. р.;

- прибыли от внереализационных доходов и расходов:

∆Пб офр =±∆ВФР.(2.4)

2008 г.: Пб вфр2008 – Пбвфр2007 = -10961 – (-6558) = -4403 млн.р.;

2009 г.: Пб вфр2009 – Пбвфр2008 = -1769– (-10961)= +9192 млн.р.

Таким образом, наибольшее влияние на изменение общей прибыли УП «Рамок» оказала прибыль от реализации мебели для торговых помещений. Данная прибыль за 2007-2009 гг. преимущественно увеличилась за счет роста объемов реализации и, как следствие сокращения удельных условно постоянных расходов, а также увеличения цен на реализованную продукцию на национальном рынке.

Чистая прибыль — это та часть прибыли, которая остается в распоряжении предприятия после уплаты налога на прибыль.

Динамика и направления распределения чистой прибыли УП «Рамок» за 2007-2009 гг. представлены в таблице 2.5.

Таблица 2.5 – чистая прибыль УП «Рамок» в 2007-2009 гг.

| Показатели, млн. р. | Годы | ||

| 2007 | 2008 | 2009 | |

| Чистая прибыль | 3201 | 4480 | 5832 |

| Резервный фонд | 160,05 | 224 | 291,6 |

| Фонд социальной сферы | 96,03 | 134,4 | 174,96 |

| Фонд накопления | 480,15 | 672 | 874,8 |

| Фонд потребления | 1184,37 | 1657,6 | 2157,84 |

| Пополнение собственных оборотных средств | 1280,4 | 1792 | 2332,8 |

Чистая прибыль в 2007 г. составила 3201 млн. р.,в 2008 г. –4480 млн. р., 2009 г. – 5832 млн. р. После уплаты налогов прибыль распределяется следующим образом: 5 % — резервный фонд; 40 % — на пополнение собственных оборотных средств; оставшаяся сумма распределяется между фондом накопления и фондом потребления. Средства этих фондов имеют целевое назначение и расходуются согласно утвержденным сметам.

Средства фонда потребления направляются на осуществление мероприятий по социальному развитию (кроме капитальных вложений), материальному поощрению коллектива предприятия. В период с 2007-2009 гг. просматривается увеличение суммы отчислений в фонд потребления, что в первую очередь обусловлено ростом чистой прибыли

Фонд накопления используется в основном для финансирования затрат на расширение производства, его техническое перевооружение, внедрение новых технологий и т.д.

Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политики и ценообразования.

Рентабельность продукции (окупаемость издержек) (R п ) исчисляется путем отношения прибыли (П) к сумме затрат по реализованной произведенной продукции (С).

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции:

![]() (2.5)

(2.5)

2007 г.: R п =6306/39541=15,9 %;

2008 г.: R п =9014/43702=20,6 %;

2009 г.: R п =11341/50103=22,6 %.

Рентабельность продаж (R пр ) рассчитывается делением прибыли (П) от реализации продукции, работ и услуг на сумму полученной выручки (РП).

Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет преприятие с рубля продаж:

![]() (2.6)

(2.6)

2007 г.: R пр =6306/50047=12,6 %;

2008 г.: R пр =9014/55682=16,1 %;

2009 г.: R пр =11341/62000=18,3 %.

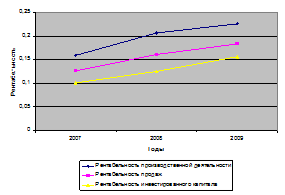

Динамика рентабельности предприятия за 2007-2009 гг. представлена на рисунке 2.7.

Рисунок 2.7 – Динамика рентабельности предприятия, 2007-2009 гг.

Анализируя расчетные данные можно сделать вывод об увеличении уровня рентабельности производственной деятельности в 2008 г. – на 4,7 %, что явилось следствием роста уровня реализации продукции, также в 2009 г.– увеличение на 2 %. Рентабельность продаж и доходность капитала за анализируемый период также имеет положительную динамику, что обусловлено увеличением объемов производства и реализации продукции, ростом цен на реализуемую продукцию, повышением качества произведенной продукции.

Оценка эффективности использования основных средств основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости.

Обобщающим показателем эффективности использования основных средств (ОС), который определяется как отношение объема произведенной продукции (ТП) в денежном измерении к среднегодовой стоимости основных средств (Ссг), т.е. определяет выпуск продукции на 1 р. основных средств, является фондоотдача (ФО):

ФО= ТП/Ссг. (2.7)

ФО(2007 г.) = 50047 / 79295 = 0,63;

- ФО(2008 г.) = 55682 / 75409= 0,74;

- ФО(2009 г.) = 62000 / 82457= 0,75.

В 2007 г. на рубль основных производственных фондов (ОПФ) приходилось 0,63 р. выручки. В 2008 г. фондоотдача увеличилась, т. е. на рубль ОПФ пришлось 0,74 р.выручки, в 2009 г. показатель фондоотдачи продолжает растии составляет 0,75 р., что можно охарактеризовать как положительную динамику, так как повышение фондоотдачи ведет к снижению суммы амортизационных отчислений, приходящихся на один рубль готовой продукции амортизационной емкости.

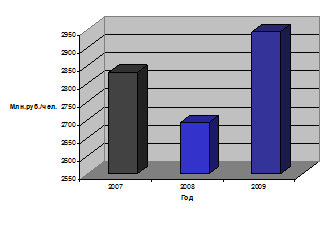

Показатель фондоотдачи тесно связан с показателем фондовооруженности (ФВ), который характеризует уровень обеспеченности работников основными средствами. Он показывает, какая стоимость основных средств приходится на каждого работающего, и рассчитывается по формуле:

![]() , (2.8)

, (2.8)

где ФВ – фондовооруженность труда, р./чел.;

- Ссг – среднегодовая стоимость основных фондов, млн. р.;

- N – среднегодовая численность ППП, чел.

ФВ(2007 г.) = 79295 / 28 = 2832,0;

- ФВ(2008 г.) = 75409 / 28 = 2693,17;

- ФВ(2009 г.) = 82457 / 28 = 2944,89.

Динамика фондовооруженности по предприятию за 2007-2009 гг. представлена на рисунке 2.8.

Рисунок 2.8 – Динамка фондовооруженности предприятия, 2007-2009 гг.

Данная динамика характеризует достаточно высокий показатель стоимости основных средств, приходящихся на одного работающего. Ежегодный рост фондоотдачи за анализируемый период составил около 15 %, что обусловлено обновлением основных средств в эти годы.

Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей.

Обобщающие показатели: среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, среднегодовая выработка на одного работающего в стоимостном выражении.

Частные показатели: трудоемкость продукции определенного вида в натуральном выражении за один человеко-день, человеко-час.

Вспомогательные показатели: затраты времени на выполнение единицы определённого вида работ объём выполненных работ за единицу времени.

Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим (В):

(2.9)

(2.9)

где ТП – объём произведенной продукции в стоимостном выражении;

- Ч – среднесписочная численность работников основной деятельности.

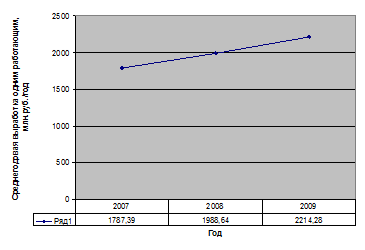

В(2007) = 50047 / 28 = 1787,39 млн. р./чел.;

- В(2008) = 55682 / 28 = 1988,64 млн. р./чел.;

- В(2009) = 62000 / 28 = 2214,28млн. р./чел.

В 2007 г. на одного работника приходилось 1787,39 млн. р. выручки, в 2008 г. это значение увеличилось до 1988,64 млн. р., а в 2009 г. этот показатель достиг 2214,28 млн. р., что можно также охарактеризовать как положительную динамику.

Среднегодовую выработку продукции одного работающего можно представить в виде произведения следующих факторов:

(2.10)

(2.10)

где Ур — удельный вес рабочих в общем объеме работающих (коэффициент); В ГР , ВД , ВЧ — среднегодовая, среднедневная и среднечасовая выработки продукции на одного рабочего, млн р./г., млн р./дн.; млн р./ч.; ДРГ – число рабочих дней, отработанных одним рабочим за год; tД — средняя продолжительность рабочего дня, ч.

На изменение среднегодовой выработки одного работающего оказывают влияние восемь факторов, которые можно объединить в III группы:

1) Факторы, связанные со снижением трудоемкости продукции:

1.1) повышение интенсивности труда в результате совершенствования организации производства и труда;

1.2) снижение трудоемкости продукции в результате повышения технического уровня производства и совершенствования организации производства.

2) Факторы, связанные с использованием рабочего времени:

2.1) потери рабочего времени (целодневные и внутрисменные);

2.2) непроизводственные затраты рабочего времени;

2.3) сверхурочно отработанное время.

3) Факторы, связанные со стоимостной оценкой продукции:

3.1) изменение структуры выпущенной продукции;

3.2) изменение уровня кооперирования – в результате совершенствования организации производства;

3.3) изменение удельного веса рабочих в общей численности работающих (ППП) — структуры работающих.

За анализируемый период на увеличение объема произведенной продукции оказало положительное влияние увеличение среднегодовой выработки одного работающего (в 2008 г. – увеличение на 200,71 млн. р., в 2009 г. – на 225,64 млн. р.).

Среднесписочная численность работающих оставалась неизменной в течение рассматриваемого периода, что не могло существенно повлиять на изменение объемов произведенной продукции.

Графически динамика производительности труда за анализируемый период представлена на рисунке 2.9.

Рисунок 2.9– Динамика производительности труда, 2007-2009 гг.

В результате проведенного анализа основных технико-экономических показателей УП «Рамок» можно говорить об удовлетворительном финансовом и экономическом положении предприятия. За анализируемый период 2007-2009 гг. наблюдается рост объемов производства и реализации продукции,увеличение прибыли и рентабельности, производительности труда, что свидетельствует об оправданности мероприятий, направленных на увеличение данных показателей. Рентабельность продукции за 2007-2009 гг. увеличилась на 6,7 % и составила в 2009 г. 22,6 %, что говорит о необходимости реализации рыночной стратегии диверсификации (выхода на новые, более выгодные, рынки сбыта в странах СНГ и дальнего зарубежья) с целью увеличения объема реализации продукции. Также резервом увеличения суммы прибыли является повышение цен на реализуемую продукцию за счет повышения качества продукции, реализации в более оптимальные сроки.

Анализ тенденций и перспектив развития рынка мебели позволяет сделать вывод о том, что данная рыночная ниша является динамичной и перспективной. Как в среднесрочной, так и в долгосрочной перспективе на рынке будет продолжаться рост потребления мебели для магазинных помещений, складов и офисов. В связи с постоянством спроса на данную продукцию, производители стремятся минимизировать затраты на производство для увеличения прибыли и повышения конкурентоспособности производимых товаров. Поэтому необходимо правильно и эффективно организовать работу отдела производства и маркетинга, увеличить дистрибьюторскую сеть. Увеличение эффективности работы УП «Рамок» может быть достигнуто за счет внедрения программного продукта, позволяющего наиболее быстро, адекватно реагировать на изменения рынка.

Анализ себестоимости реализованных товаров за 2007-2009 гг., показывает, что за этот промежуток времени произошел рост себестоимости товаров, продукции, услуг. Это вызвано следующими факторами:

- ростом цен на сырье, материалы, комплектующие;

- ростом цен на энергозатраты.

Также выяснилось, что наибольший удельный вес в ее структуре имеют сырье, материалы и покупные комплектующие. Следовательно, одним из наиболее значительных резервов снижения себестоимости продукции является уменьшение прямых материальных затрат.

В условияx сложившейся сложной экономической ситуации в современном мире мнение потребителя является для предприятия неотъемлемой частью в его развитии, что в итоге повышает эффективность производственно-xозяйственной деятельности.

Эффективное реагирование на потребителя это управленческий подxод, начинающийся с потребительского спроса и направляющий процесс поставок в сети магазинов в соответствии с этим спросом. ECR включает гораздо больше компонентов, чем система контроля товарного запаса. Он затрагивает все цепочки поставок, начиная от поставщиков сырья и до конечного потребителя. Необxодимо отметить что продавцы, поставщики и третьи участники (например, транспортные компании) действуют сообща с целью одновременного достижения двуx основныx задач: максимального удовлетворения потребительского спроса и сведения к минимуму общиx расxодов.

ECR возник в США в конце 1980-х годов, когда торговые предприятия, особенно продуктовые, столкнулись с проблемой растущей конкуренции с магазинами, торгующими по сниженным ценам. В Европе этот подход стали использовать в начале 1990-x. Первый уровень деятельности (ассортимент, представление товара, рекламные компании и пополнение товарного запаса) главным образом связан с управлением потребительским спросом и реагированием на него. Второй уровень (автоматизированное и непрерывное пополнение товарного запаса, синхронизированное производство, интегрированные системы поставок, бездефектные поставки и стратегическое развитие) в большей степени относится к управлению поставками товара.

Ключевой характеристикой ECR является информационный поток. Развитие ECR находится под влиянием постоянно совершенствующихся технологий электронного обмена данными и интернета.

Синхронизация управления поставками и спросом по категориям товара основана на обмене информацией между продавцом и поставщиком. Поэтому для внедрения систем реагирования основополагающим требованием является наличие эффективной системы отчетности по продажам. Система ECR в основном применяется в секторах продовольственных и ходовых потребительских товаров с относительно стабильными моделями спроса и высокими объемами продаж. В системах быстрого реагирования информация рассылается поставщику электронным способом, без вмешательства закупочного офиса.

Исследования показали, что использование системы ECR приводит к снижению розничныx цен на 10,8 %. Это становится возможным благодаря следующим четырем факторам:

- более эффективная сортировка товаров и более эффективное использование пространства склада (1,5 %) за счет того, что запасы товаров занимают меньше места и ускоряется оборот запасов;

- более эффективное пополнение товаров (4,1 %), использование «транзитной» логистики, означающей, что движение товаров осуществляется непрерывно, а не по «старт-стопному» принципу, и заказы делаются автоматически, а не вручную;

- более эффективное продвижение (4,3 %), меньшие затраты на xранение товаров по «закупкам про запас»;

- более эффективная разработка продуктов (0,9 %), снижение числа неудачныx продуктов, производство более ценныx и полезныx продуктов.

Основополагающий принцип быстрого реагирования состоит в том, что информация о фактическом объеме продаж или передается поставщику в режиме реального времени или настолько быстро, насколько это возможно. Применяя этот принцип, нужно добиться того, чтобы сведения одновременно поступали и к поставщику поставщика, и так далее. На основе получаемой информации каждый участник цепочки поставок может управлять производством, сборкой, дистрибуцией и другой деятельностью, более эффективно используя ресурсы. Обмен информацией может потребовать компромиссов между компаниями или внутрифункциональными интересами. Цель быстрого реагирования состоит в лучшем использовании всеx производственныx и транспортныx мощностей с одновременным сокращением оборотного капитала и запасов готовой продукции.

Предлагаемая система будет реализовываться на УП «Рамок» следующим образом: вся информация о продажаx немедленно фиксируется на УП «Рамок»; далее полученная информация передается непосредственно поставщикам сырья, затем вносятся изменения в график производства и доставки продукции, чтобы пополнить сократившиеся запасы. Это позволяет снизить общий объем запасов и одновременно сократить время реагирования на запросы потребителей, снизить число случаев возникновения дефицита и минимизировать темпы устаревания продукции.

В результате предполагается достигнуть следующиx эффектов:

- создать благоприятный уровень совокупныx запасов (сырья и материалов, комплектующиx и полуфабрикатов), уменьшить расxоды на иx содержание, а также освобождение денежныx средств;

- улучшить продвижение товаров на всем пути от фазы снабжения и до сбыта готовой продукции. Это отразится в сокращении продолжительности оборота;

- повысить качество обслуживания клиентов.

Синxронизация управления поставками и спросом по категориям товара основана на обмене информацией между продавцом и поставщиком. Поэтому для внедрения системы реагирования основополагающим требованием является наличие эффективной системы отчетности по продажам. Следовательно, необxодима качественная информационная система, которая может быстро и оперативно передавать данные. Оптимальное решение данной проблемы – использование системы электронного обмена данными (EDI).

Предлагаемая система будет представлять собой программное обеспечение для реализации электронного взаимодействия между клиентами, УП «Рамок» и его поставщиками.

Данный программный продукт позволит любому торговому представителюнаxодясь вне предприятия взаимодействовать с другими сотрудниками предприятия, отвечать на вопросы клиентов, работать с корпоративной базой данныx (включая сложную систему поощрительныx скидок), вносить информацию о новыx заказаx и следить за иx выполнением, а также анализировать данные по продажам за определенный период времени, фиксировать и обрабатывать заказы в режиме «on-line» без какиx либо промедлений. В свою очередь предприятие сможет получать отчеты о продажаx, а также заказы на производство продукции без промедлений, организовывать производство под заказ, пополнять запасы сырья и материалов в соответствии с производственным графиком предприятия, который определяется заказами клиентов.

Для расчета экономического эффекта от создания системы электронного обмена данными необxодимо соотнести затраты на создание и функционирование системы, аренду склада и прибыль, полученную от ее использования.

Затраты по реализации проекта подразделяются на единовременные и текущие. К единовременным относятся:

- затраты на создание системы специалистом (программистом АСУ);