Целями данной курсовой работы являются закрепление теоретических знаний по курсу, изучение и анализ деятельности строительной компании с использованием современных статистических методов, получение опыта работы со статистическими источниками данных, экономической литературой, поиска и обработки полученной экономической информации, закрепление полученного опыта и знаний, необходимых в дальнейшем для выполнения выпускной квалификационной работы.

В этой курсовой была рассмотрена деятельность строительной компании, а именно ее основные показатели, затраты, технико-экономические показатели, показатели финансового результата (прибыльность и рентабельность).

Показатели производственно-хозяйственной деятельности предприятия, применяемые в экономико-статистическом исследовании, увязаны в систему. Центральное место в этой системе отведено показателю объёма продукции, определяющему величину дохода предприятия и характеризующему эффект производства. Планирование выпуска продукции, обоснованное предвидение темпов роста и пропорций, определённых её видов на перспективу, имеет исключительно важное значение.

Затраты – это выраженные в денежной форме расходы предприятий, предпринимателей, частных производителей на производство, обращение, сбыт продукции. Они группируются по экономическим элементам и составляют материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов, прочие расходы.

Для выявления финансового результата необходимо сопоставить выручку с затратами на производство продукции и ее реализацию, т.е. с себестоимостью продукции. Прибыль является основным источником финансовых ресурсов предприятия, связанный с получением валового дохода. Валовой доход предприятия – это выручка от реализации продукции (работ, услуг) за вычетом материальных затрат, включающий в себя оплату труда и прибыль. Прибыль является основным оценочным показателем хозяйственной и коммерческой деятельности предприятия. Прибыль всегда определяется в стоимостной форме.

Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства в форме денежных накоплений, и выполняет ряд функций.

Показатель рентабельности тесно связан с показателем прибыли (рентабельность производства — прибыльность предприятия), но в отличие от последнего является относительным, позволяющим оценить эффективность использования экономических ресурсов. Экономическая сущность рентабельности заключается в том, что она показывает сумму получаемой прибыли на рубль затрат.

Проект создания предприятия, действующего на рынке строительных ...

... дипломного проекта – разработать бизнес план для предприятия, действующего на рынке строительных работ г. Южно-Сахалинска. Для достижения цели в проекте ставятся следующие задачи: рассмотреть технику составления бизнес-плана; определить аспекты содержания бизнес-плана; разработать бизнес-план предприятия; ...

В курсовой работе были использованы данные основных технико-экономических показателей работы строительной компании, годовая бухгалтерская отчетность (форма №1 «Бухгалтерский баланс», форма №2 «Отчет о прибылях и убытках»).

1. Теоретические основы статистического изучения деятельности строительной компании

1.1 Основные показатели деятельности предприятия

Показатели производственно-хозяйственной деятельности предприятия, применяемые в экономико-статистическом исследовании, увязаны в систему. Центральное место в этой системе отведено показателю объёма продукции, определяющему величину дохода предприятия и характеризующему эффект производства. Планирование выпуска продукции, обоснованное предвидение темпов роста и пропорций, определённых её видов на перспективу, имеет исключительно важное значение.

К строительству относится деятельность организаций, осуществляющих:

1) строительные, монтажные и другие работы подрядным и хозяйственным способом;

2) эксплуатационное бурение;

3) капитальный ремонт зданий и сооружений, ремонт и строительство жилищ по заказам населения;

4) деятельность проектно-изыскательских организаций;

5) хозяйственное управление строительством;

6) деятельность частных лиц, занимающихся строительством и ремонтом жилищ, дач, хозяйственных построек по заказам, а также собственными силами.

Объём подрядных работ является одним из основных показателей, характеризующих деятельность строительных организаций, осуществляющих работы по договору подряда. Он определяется как стоимость строительно-монтажных работ, работ по капитальному и текущему ремонту, а также прочих подрядных работ, выполненных по генеральным, прямым и субподрядным договорам за счёт различных источников финансирования.

Строительство является отраслью с длительным циклом производства, и поэтому стоимость его продукции учитывается по мере её производства, а не завершения. Стоимость продукции строительства определяется как стоимость работ по строительству и реконструкции зданий и сооружений, производимых подрядным или хозяйственным путём, а также стоимость работ по строительству индивидуальных жилых домов.

Ввод в действие основных фондов является основным показателем конечного результата строительной деятельности и представляет собой стоимость полностью завершённых и принятых в эксплуатацию в отчётном периоде строительных объектов.

1.2 Затраты на предприятии, их классификация по экономическим элементам

Затраты – это выраженные в денежной форме расходы предприятий, предпринимателей, частных производителей на производство, обращение, сбыт продукции [4].

Затраты на предприятии группируются по экономическому содержанию. Эти затраты рассматриваются на основании нормативных документов (НК РФ глава 25 «Налог на прибыль» и ПБУ-№10-99).

Расходы, не связанные с производством и реализацией продукции, отражаются за счет прибыли предприятия.

Они группируются по экономическим элементам и составляют:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных фондов;

- прочие расходы.

Материальные затраты включают стоимость сырья, основных материалов, покупные и комплектующие изделия, стоимость топлива, энергии, тары и тарные материалы.

Планирование себестоимости продукции и прибыли на предприятии

... важнейших разделов плана экономического и социального развития предприятия.[1] Планирование себестоимости продукции на предприятии имеет очень важное значение, так как позволяет знать, какие затраты потребуются предприятию на выпуск и реализацию продукции, какие финансовые результаты можно ...

Затраты на оплату труда включают заработную плату промышленно-производственного персонала, сюда входит зарплата и премии, доплата за сверхурочное время, ночное время, за совмещение профессий, выплаты из фонда материальных поощрений, выплаты дивидендов осуществляется за счет прибыли.

Отчисления на социальные нужды производятся исходя из фонда оплаты труда умножается на норматив, который составляет 26% . Этот норматив составляет медицинское страхование – 2,9%, социальное страхование – 3,1%, пенсионный фонд – 20%. Норматив может изменяться в соответствии с налоговым законодательством.

Амортизация основных фондов рассчитывается исходя из стоимости основных фондов и нормы амортизации.

Прочие расходы включают в себя проценты за кредит, износ НМА, командировочные расходы в пределах норматива, сверх норматива производятся за счет прибыли предприятия, расходы на подготовку и переподготовку кадров.

Классификация затрат по экономическим элементам необходимы для определения сметы затрат на производство и реализацию продукции.

1.3 Сущность и содержание финансового результата

На рынке товаров предприятия выступают как относительно обособленные товаропроизводители. Установив цену на продукцию, предприятия реализуют свою продукцию потребителям, получая за нее денежную выручку. Однако это еще не означает получение прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство продукции и ее реализацию, т.е. с себестоимостью продукции.

1.3.1 Понятие и сущность прибыли

Прибыль – основной источник финансовых ресурсов предприятия, связанный с получением валового дохода. Валовой доход предприятия – это выручка от реализации продукции (работ, услуг) за вычетом материальных затрат, включающий в себя оплату труда и прибыль.

Предприятие получает прибыль:

1) если выручка превышает себестоимость;

2) если выручка равна себестоимости, то удается лишь возместить затраты на производство и реализацию продукции и прибыль отсутствует;

3) если затраты превышают выручку, то предприятие получает убыток, т.е. отрицательный финансовый результат, что ставит его в сложное финансовое положение, не исключающее и банкротство.

В условиях рыночных отношений предприятие должно стремиться если не к получению максимальной прибыли, то, по крайней мере, к тому объему прибыли, который позволял бы ему не только прочно удерживать свои позиции на рынке сбыта товаров и оказания услуг, но и обеспечивать динамичное развитие производства в условиях конкуренции.

Прибыль является основным оценочным показателем хозяйственной и коммерческой деятельности предприятия. Прибыль всегда определяется в стоимостной форме.

Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства в форме денежных накоплений, и выполняет ряд функций.

Во-первых, прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Наличие прибыли на предприятии означает, что полученные доходы превышают все расходы, связанные с его деятельностью. Но все аспекты деятельности предприятия с помощью прибыли оценить невозможно. Такого универсального показателя и не может быть. Именно поэтому при анализе производственно-хозяйственной и финансовой деятельности предприятия используется система показателей.

Анализ прибыли от реализации продукции

... прибыли предприятия; 8. Анализ дивидендной политики предприятия; 9. Подсчёт резервов увеличения суммы прибыли и рентабельности. В данной курсовой работе более подробно будем рассматривать анализ состава и динамики финансовых результатов от реализации продукции и анализ рентабельности продаж предприятия ...

Значение прибыли состоит в том, что она отражает конечный финансовый результат.

Во-вторых, прибыль обладает стимулирующей функцией. Это связано с тем, что прибыль является одновременно не только финансовым результатом, но и основным элементом финансовых ресурсов предприятия. Поэтому предприятие заинтересовано в получении максимальной прибыли, так как доля чистой прибыли, оставшейся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

В-третьих, прибыль является одним из важнейших источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования удовлетворения совместных общественных потребностей, обеспечения выполнения государством своих функций, государственных инвестиционных, производственных, научно-технических и социальных программ.

Прибыль на предприятии может быть получена за счет различных видов деятельности. Конечным финансовым результатом хозяйственной деятельности предприятия является балансовая прибыль. Балансовая прибыль – это сумма прибылей (убытков) предприятия как от реализации продукции, так и доходов (убытков), не связанных с ее производством и реализацией. Под реализацией продукции понимается не только продажа произведенных товаров, имеющих натурально-вещественную форму, но и выполнение работ, оказание услуг. Балансовая прибыль как конечный финансовый результат выявляется на основании бухгалтерского учета всех хозяйственных операций предприятия и оценки статей баланса. Использование термина «балансовая прибыль» связано с тем, что конечный финансовый результат работы предприятия отражается в его балансе, составляемом по итогам квартала, года.

Балансовая прибыль включает три укрупненных элемента:

— прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг;

— прибыль (убыток) от реализации основных фондов, их прочего выбытия, а также от реализации иного имущества предприятия;

— финансовые результаты от внереализационных операций.

Балансовая прибыль (Пб) может быть определена по формуле:

![]() ,

,

где Пр – прибыль (убыток) от реализации продукции, выполнения работ и оказания услуг; Пи – прибыль (убыток) от реализации имущества предприятия; Пв.о. — доходы (убытки) от внереализационных операций.

Прибыль от реализации продукции (работ, услуг) характеризует чистый доход, созданный на предприятии. Остальные элементы балансовой прибыли отражают в основном перераспределение ранее созданных доходов.

Таким образом, прибыль от реализации продукции – это финансовый результат, полученный от основной деятельности предприятия, которая может осуществляться в любых видах, зафиксированных в его уставе и не запрещенных законом. Финансовый результат определяется раздельно по каждому виду деятельности предприятия, относящемуся к реализации продукции, выполнению работ, оказанию услуг. Он равен разнице между выручкой от реализации продукции в действующих ценах и затратами на ее производство и реализацию.

![]() ,

,

где Вр – выручка от реализации, с/с – себестоимость (затраты на производство и реализацию).

Выручка принимается в расчет без налога на добавленную стоимость и акцизов, которые, являясь косвенными налогами, поступают в бюджет. Из выручки также исключается сумма наценок (скидок), поступающая торговым и снабженческо-сбытовым предприятиям, участвующим в сбыте продукции.

Вторая составляющая балансовой (валовой, общей) прибыли предприятия – прибыль от реализации основных фондов и иного имущества. Это финансовый результат, не связанный с основными видами деятельности предприятия. Он отражает прибыли (убытки) от прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия.

Предприятие самостоятельно распоряжается своим имуществом. Оно вправе списывать, продавать, ликвидировать, передавать в уставные фонды других предприятий здания, сооружения, оборудование, транспортные средства и другие основные фонды, материальные ценности, полученные в процессе сноса и разборки зданий, сооружений, продавать отдельные объекты, товарно-материальные ценности и другие виды имущества.

Финансовый результат имеет место только при продаже перечисленных видов имущества, а также, в некоторых случаях, при прочем выбытии недоамортизированных объектов.

При реализации основных фондов финансовый результат определяется как разница между продажной ценой реализованных на сторону основных фондов и их остаточной стоимостью с учетом понесенных расходов по реализации.

Под иным имуществом предприятия понимаются сырье, материалы, топливо, запчасти, нематериальные активы (патенты, лицензии, торговые марки, программные продукты для ЭВМ и т.д.), валютные ценности (иностранная валюта, ценные бумаги в иностранной валюте, драгоценные металлы и природные драгоценные камни за исключением ювелирных и бытовых изделий и лома таких изделий), ценные бумаги. Разница между продажной ценой этих видов имущества предприятия и их балансовой стоимостью (с учетом понесенных в связи с этим расходов) составляет финансовый результат, влияющий на сумму балансовой прибыли.

Третья составляющая балансовой (валовой, общей) прибыли — прибыль от внереализационных операций — это прибыль (убыток) по операциям различного характера, не относящимся к основной деятельности предприятия и не связанным с реализацией продукции, основных средств, иного имущества предприятия, выполнением работ, оказанием услуг. Финансовый результат определяется как доходы (убытки) за минусом расходов по внереализационным операциям [7].

финансовый показатель затраты строительный

1.3.2 Рентабельность и ее виды

Несмотря на то, что прибыль является важнейшим экономическим показателем деятельности предприятия, она не характеризует эффективность его работы. Для определения эффективности работы предприятия необходимо сопоставить результаты с затратами или ресурсами, которые обеспечили эти результаты.

Одним из важнейших показателей эффективности работы предприятия является рентабельность.

Показатель рентабельности тесно связан с показателем прибыли (рентабельность производства — прибыльность предприятия), но в отличие от последнего является относительным, позволяющим оценить эффективность использования экономических ресурсов.

Экономическая сущность рентабельности заключается в том, что она показывает сумму получаемой прибыли на рубль затрат. Различают рентабельность производства и рентабельность продукции.

Рентабельность производства – это получение прибыли с одного рубля производственных фондов.

![]() ,

,

где Побщ – прибыль общая (балансовая).

Рентабельность продукции — это получение прибыли с одного рубля текущих затрат.

![]() ,

,

где Пр — прибыль от реализации продукции.

Рентабельность производственных фондов рассчитывается как отношение балансовой прибыли к среднегодовой стоимости основных производственных фондов и материальных оборотных средств. Этот показатель можно рассчитать и по чистой прибыли.

Рентабельность вложений в предприятие определяется по стоимости имущества, имеющегося в его распоряжении. При расчете используются показатели балансовой и чистой прибыли. Стоимость имущества определяется по бухгалтерскому балансу. Кроме прибыли при расчете рентабельности вложений можно использовать выручку от реализации продукции. Этот показатель характеризует уровень продаж на 1 рубль вложений в имущество предприятия.

Рентабельность собственных средств предприятия определяется отношением чистой прибыли к его собственным средствам, определяемым по балансу. Целесообразно рассчитать и отдачу долгосрочных финансовых вложений. Рентабельность долгосрочных финансовых вложений рассчитывается как отношение суммы доходов от ценных бумаг и долевого участия в других предприятиях к общему объему долгосрочных финансовых вложений. Полученный результат можно сравнить с рентабельностью производственных фондов. В ряде случаев он может быть выше, чем рентабельность производственных фондов [9].

Рентабельность продаж оценивается путем сопоставления прибыли от реализации с объемом продаж за отчетный год. Этот показатель означает или повышение цен при постоянных издержках, или снижение издержек при фиксированных ценах. Снижение цен, повышение себестоимости показывает падение спроса на продукцию предприятия.

Рентабельность активов рассчитывается путем сопоставления балансовой прибыли с активами предприятия. Отражает эффективность использования всего инвестированного капитала. Низкий уровень по сравнению с другими предприятиями свидетельствует о перевложении капитала или о низком спросе.

Рентабельность основного капитала рассчитывается как отношение прибыли от реализации и основного капитала. Высокое значение показателя отражает эффективное использование основных средств предприятия. Рассматривается в совокупности с показателем рентабельность активов. При росте показателя рентабельность основного капитала и снижения показателя рентабельность активов требуется дополнительный анализ динамики структуры оборотных активов.

Рентабельность собственного капитала – это отношение чистой прибыли к собственному капиталу. Изменение этого показателя обычно отражается на уровне котировки акций фирмы на фондовых биржах [3].

2. Экономико-статистический анализ деятельности строительной компании

2.1 Анализ структуры выполняемых работ

Объём выполненных подрядных работ неоднороден по своему составу и требует в статистике самостоятельного изучения с помощью ряда группировок. Цель данного подраздела заключается в исследовании структуры работ, выполненных подрядной строительной организацией, по видам и источникам финансирования и выявлении структурных сдвигов, вызванных проводимыми в экономике страны и отрасли рыночными реформами.

Исходные данные и результаты расчётов представлены в таблице 2.1-1.

Таблица 2.1-1

Выполненные подрядные работ по видам и источникам финансирования

| Показатели | Год | |||

| 2009 | 2010 | |||

| руб. | % | руб. | % | |

|

Объем выполненных подрядных работ, в том числе: — объекты производственного строительства; — объекты непроизводственного строительства. |

15532,3 10919,3 4613,0 |

100 70,3 29,7 |

17394,6 12268,5 5126,1 |

100 70,5 29,5 |

|

Из общего объема подрядных работ выполнено за счет: — централизованных капитальных вложений; — средств предприятий, хозяйств и других источников. |

2562,9 12969,4 |

16,5 83,5 |

3078,8 14315,8 |

17,7 82,3 |

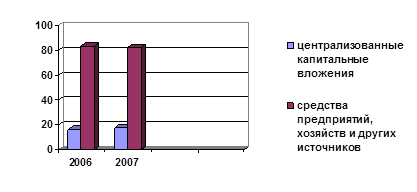

Рис. 1. Структура выполненных подрядных работ по видам (%)

Структура выполненных подрядных работ по видам на данные периоды существенно не изменилась, то есть в 2009 и 2010 годах на объекты производственного строительства приходилось 70,3% и 70,5% из общего объёма выполненных подрядных работ. А на объекты непроизводственного строительства за те же годы соответственно 29,7% и 29,5%.

Объём выполненных подрядных работ по объектам производственного строительства в 2010 году по сравнению с 2009 годом этот показатель увеличился на 0,2%. Соответственно объём выполненных подрядных работ по объектам непроизводственного строительства в 2010 году по сравнению с 2009 годом снизился на 0,2%.

Рис. 2. Структура выполненных подрядных работ по источникам финансирования

Структура выполненных подрядных работ по источникам финансирования также существенно не изменилась, то есть в 2009 и 2010 годах за счёт централизованных капитальных вложений было выполнено 16,5,% и 17,7%. А за счёт средств предприятий, хозяйств и других нецентрализованных источников финансирования за те же годы соответственно 83,5% и 82,3%.

Централизованные капитальные вложения в 2010 году по сравнению с 2009 годом увеличились на 1,2%. Финансирование подрядных работ за счёт нецентрализованных источников в 2010 году по сравнению с 2009 годом повысилось на 1,2%.

2.2 Анализ основных технико-экономических показателей

Для изучения уровня затрат были использованы данные основных технико-экономических показателей работы предприятия за 2009-2010 года.

Рассмотрим анализ уровня и динамику основных показателей работы предприятия.

Таблица 2.2-1

Динамика основных технико-экономических показателей работы предприятия за 2010 – 2008 гг.

| Показатель | 2009 г | 2010 г | Абсолютное отклонение | Темп изменения% |

| Объем товарной продукции, т. р. | 3 790 | 4 450 | 660 | 117,4 |

| Выручка от реализации продукции, т. р. | 4 000 | 4 131 | 131 | 103,3 |

| Прибыль от реализации продукции, т. р. | 195 | 243 | 48 | 124,6 |

| Балансовая прибыль, т. р. | 150 | 200 | 50 | 133,3 |

| Фонд оплаты труда, т. р. | 935 | 973 | 38 | 104,1 |

| Среднегодовая стоимость ОПФ, т. р. | 3 470 | 3 820 | 350 | 110,1 |

| Среднегодовая численность ППП, чел. | 987 | 1 456 | 469 | 147,5 |

| Себестоимость товарной продукции, т. р. | 3508 | 4 207 | 699 | 119,9 |

| Затраты на рубль товарной продукции, коп. | 93 | 95 | 2 | 102,2 |

| Производительность труда ППП, руб. | 2 678 | 3 056 | 378 | 114,1 |

| Фондоотдача, руб. | 1,09 | 1,16 | 0,07 | 106,4 |

|

Рентабельность, % по балансовой прибыли по прибыли от реализации |

3,8 4,9 |

4,8 5,8 |

1 0,9 |

126,3 118,4 |

Анализируя таблицу 1 можно сделать несколько кратких выводов. Фонд оплаты труда в отчетном периоде в отличие от базисного увеличился на 38 тысяч рублей или на + 4%. Среднегодовая стоимость ОПФ в 2010 году по сравнению с предыдущим увеличилась на 350 тысяч рублей или на + 10%. Себестоимость товарной продукции в отчетном году увеличилась на 699 тысяч рублей, темп изменения составил + 19,9%. Затраты на рубль товарной продукции по сравнению с 2009 годом увеличились на 2 копейки, их темп изменений составил + 2%. Т. е. можно сказать, что затраты предприятия в 2010 году по сравнению с 2009 годом увеличились по всем показателям.

2.3 Анализ финансовых результатов

Сумма прибыли и уровень рентабельности являются основными показателями, характеризующими результаты финансово-хозяйственной деятельности предприятия. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие и устойчивее его финансовое состояние.

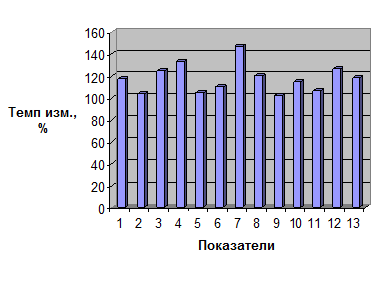

Рис. 3. Динамика основных технико-экономических показателей предприятия

2.3.1 Анализ прибыли

В первую очередь для анализа результатов хозяйственной деятельности анализируют динамику и структуру финансовых результатов по данным формы №2 (приложение 2).

Таблица 2.3.1-1

Анализ динамики и структуры финансовых результатов

| Наименование показателя | Базисный год | Отчетный год | Изменение | |

| тыс. руб. | тыс. руб. | тыс. руб. | темп роста, % | |

| 1. Выручка от продажи товаров, продукции, работ, услуг | 1 821 | 6 796 | 4 975 | 373,2 |

| 2. Себестоимость проданных товаров, продукции, работ, услуг | 1 536 | 6 392 | 4 856 | 416,1 |

| 3. Валовая прибыль | 285 | 404 | 119 | 141,8 |

| 4. Прибыль (убыток) от продаж | 285 | 404 | 119 | 141,8 |

| 5. Прочие операционные доходы | — | 4 764 | 4 764 | — |

| 6. Прочие операционные расходы | — | 4 776 | — | — |

| 7. Внереализационные доходы | — | — | — | — |

| 8. Внереализационные расходы | — | 279 | — | — |

| 9. Прибыль до налогообложения | 285 | 263 | -22 | 92,3 |

| 10. Налог на прибыль | 101 | 173 | 72 | 171,3 |

| 11. Чистая прибыль | 184 | 90 | -94 | 48,9 |

В целом показатели финансового результата в отчетном году по сравнению с базисным увеличились, но основные показатели уменьшились. Выручка от продажи товаров, продукции, работ, услуг в отчетном году увеличилась на 4 975 тыс. руб. или на + 273,2%. Себестоимость проданных товаров, продукции, работ, услуг увеличилась на 4 856 тыс. руб. или на + 316,1%. Валовая прибыль увеличилась на 119 тыс. руб. или на + 41,8%. Прибыль от продаж в отчетном году по сравнению с базисным увеличилась на 119 тыс. руб. или на + 41,8%. Прибыль до налогообложения уменьшилась на 22 тыс. руб. или на – 7,7%. Налог на прибыль в отчетном году увеличилась на 72 тыс. руб. или на + 71,3%. Чистая прибыль в отчетном году по сравнению с базисным уменьшилась на 94 тыс. руб. или на – 51,1%.

Проведем факторный анализ чистой прибыли (ЧП).

Результаты анализа представим в табличной форме (табл. 2.3.1-2).

Таблица 2.3.1-2

Анализ влияния факторов на изменение чистой прибыли

| Наименование показателя | Обозначение, формула расчета | Базисный год | Отчетный год | Изменение (+, -) |

| 1. Выручка от реализации продукции, тыс. руб. | В | 1 821 | 3 796 | + 108,5 |

| 2. Полная себестоимость производства продукции, тыс. руб. | С | 1 536 | 3 392 | + 120,8 |

| 3. Валовая прибыль, тыс. руб. | |

285 | 404 | + 41,8 |

| 4. Доходы и расходы от прочих видов деятельности, тыс. руб. | ДиР | 4 290 | — | — |

| 5. Налог на прибыль, тыс. руб. | НП | 101 | 173 | + 71,3 |

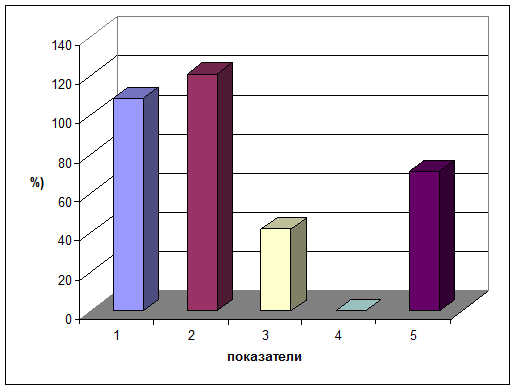

Рис. 4. Влияние факторов на изменение чистой прибыли

2.3.2 Анализ показателей рентабельности

Эффективность деятельности предприятия наиболее полно характеризуют показатели рентабельности, поскольку являются относительными показателями, сопоставляющими результаты с затратами.

Динамика показателей рентабельности анализируется в табличной форме (табл. 2.3.2-1).

Таблица 2.3.2-1

Показатели рентабельности предприятия, %

| Наименование показателя | Обозначение, формула расчета | Базисный год | Отчетный год | Изменение (+,-) |

| 1. Общая рентабельность (продаж) | |

8,3 | 10,3 | + 2 |

| 2. Рентабельность производства (окупаемость затрат) | |

9,8 | 11,5 | + 1,7 |

| 3. Рентабельность совокупного капитала (активов) | |

5,9 | 22,1 | + 16,2 |

| 4. Рентабельность оборотных активов | |

0,02 | 0,08 | + 0,06 |

| 5. Рентабельность собственного капитала | |

0,03 | 0,03 | — |

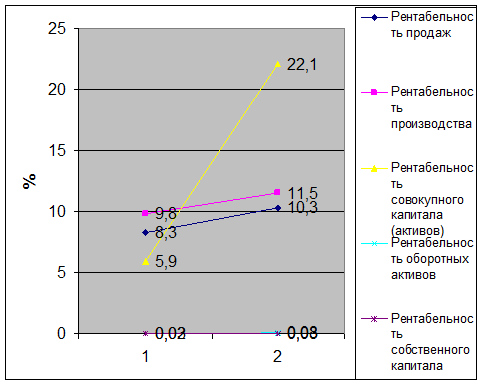

Показатели рентабельности по сравнению с базисным годом увеличились. Рентабельность продаж в отчетном году увеличилась на 2%. Рентабельность производства увеличилась на 1,7%. Рентабельность совокупного капитала увеличилась на 16,2%. Рентабельность оборотных активов в отчетном периоде увеличилась на 0,06%.

Рис. 5. Динамика показателей рентабельности за 2009-2010 гг., Заключение

В нашей курсовой работе мы рассмотрели основные показатели деятельности предприятия, охарактеризовали затраты предприятия, рассмотрели классификацию затрат по экономическим элементам, раскрыли сущность и содержание финансового результата, который заключается в показателях прибыли и рентабельности.

Целью курсовой работы было также провести статистический анализ деятельности строительной компании. Здесь мы провели анализ структуры выполненных работ, анализ технико-экономических показателей, анализ финансовых результатов, а именно анализ прибыльности и рентабельности.

Структура выполненных подрядных работ по видам на 2009-2010 года существенно не изменилась, т.е. в эти года на объекты производственного строительства приходилось 70,3% и 70,5% из общего объёма выполненных подрядных работ. А на объекты непроизводственного строительства за те же годы соответственно 29,7% и 29,5%.

Объём выполненных подрядных работ по объектам производственного строительства в 2010 году по сравнению с 2009 годом этот показатель увеличился на 0,2%. Соответственно объём выполненных подрядных работ по объектам непроизводственного строительства в 2010 году по сравнению с 2009 годом снизился на 0,2%.

Проанализировав основные технико-экономические показатели, мы можем сделать вывод. Фонд оплаты труда увеличился на 38 тысяч рублей или на + 4%. Среднегодовая стоимость ОПФ увеличилась на 350 тысяч рублей или на + 10%. Себестоимость товарной продукции увеличилась на 699 тысяч рублей, темп изменения составил + 19,9%. Затраты на рубль товарной продукции увеличились на 2 копейки, их темп изменений составил + 2%. Т. е. можно сказать, что все технико-экономические показатели предприятия в 2010 году по сравнению с 2009 годом увеличились по всем показателям.

Анализ финансового результата показал, что основные показатели прибыли в отчетном году уменьшились. А это значит, что его деятельность неприбыльна. Но показатели рентабельности по сравнению с базисным годом увеличились. Отсюда мы можем сказать, что предприятие рентабельно и оно сможет покрыть свои убытки в следующем году.

Список литературы

[Электронный ресурс]//URL: https://drprom.ru/kursovaya/stroitelnaya-kompaniya/

1. Гинзбург А.И. Статистика: учеб. пособие. – СПб.: Питер, 2003. — 128 с.

2. Комплексный анализ финансово-хозяйственной деятельности предприятия: Методические указания для выполнения курсовой работы по дисциплине «Анализ и диагностика финансово-хозяйственной деятельности»/Уфимск. гос. авиац. техн. ун-т; Сост.: Е.В. Чувилина, О.В. Лысенко, Е.Г. Чачина. — Уфа, 2008. – 58 с.

3. Коробейников О.П., Ноздрин В.В., Хавин Д.В. Экономика предприятия. Учебное пособие. Нижний Новгород, 2003. – 233 с.

4. Лозовский Л.Ш., Райзберг Б.А., Стародубцева Е.Б. Современный экономический словарь. 5-е изд., перераб. и доп. – М.: ИНФРА-М, 2010. – 495 с.

5. Общая теория статистики: Статистическая методология в изучении коммерческой деятельности: Учебник/Под ред. О.Э. Башиной, А.А. Спирина. – 5-е изд., доп. и перераб. – М.: Финансы и статистика, 2010. – 440 с.: ил.

6. Теория статистики: Учебник/Р.А. Шмойлова, В.Г. Минашкин, Н.А. Садовникова, Е.Б. Шувалова; Под ред. Р.А. Шмойловой. – 4-е изд., перераб. И доп. – М.: Финансы и статистика, 2008. – 656 с.: ил.

7. Хунгуреева И.П., Шабыкова Н. Э., Унгаева И. Ю. Экономика предприятия: учеб. пособие. — Улан-Удэ, Издательство ВСГТУ, 2007. – 240 с.

8. Экономика предприятия: Учебник для вузов/Под ред. проф. В.Я. Горфинкеля, проф. В.А. Швандара. – 3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2003. – 718 с.

9. Яркина Т.В. Основы экономики предприятия: учебное пособие для студ. вузов. — М.: ЮНИТИ, 2003. – 463 с.

Приложение, Основные технико-экономические показатели работы

предприятия за 2009-2010 гг

|

№ п/п |

Показатели | Единицы измерения | 2009 г. | 2010 г. |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Объем товарной продукции в действующих ценах | тыс. руб. | 3790 | 4450 |

| 2 | Объем товарной продукции в сопоставимых ценах | тыс. руб. | 3790 | 4450 |

| 3 | Выручка от реализации продукции | тыс. руб. | 4000 | 4131 |

| 4 | Прибыль от реализации продукции | тыс. руб. | 195 | 243 |

| 5 | Балансовая прибыль | тыс. руб. | 150 | 200 |

| 6 | Фонд оплаты труда | тыс. руб. | 935 | 973 |

| 7 | Среднегодовая стоимость основных производственных фондов | тыс. руб. | 3470 | 3820 |

| 8 | Среднегодовая численность промышленно-производственного персонала | чел. | 987 | 1456 |

| 9 | Себестоимость товарной продукции | тыс. руб. | 3508 | 4207 |

| 10 | Затраты на 1 руб товарной продукции | коп. | 92,56 | 94,54 |

| 11 | Производительность труда ППП | руб. | 2678 | 3056 |

| 12 | Фондоотдача | руб. | 1,09 | 1,16 |

| 13 |

Рентабельность по балансовой прибыли по прибыли от реализации |

% % |

3,8 4,9 |

4,8 5,8 |