Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

«Санкт-Петербургский Государственный

Инженерно-Экономический Университет»

Кафедра исследования операций в экономике

имени профессора Юрия Алексеевича Львова

ОТЧЁТ ПО ПРОИЗВОДСТВЕННОЙ ПРАКТИКЕ

Место проведения практики, ООО «Стаффэнергосервис», Выполнила:

студентка IVкурса

факультета ИСвЭУ

группы: 3561

Смирнова Дарья

Санкт-Петербург

2009

Производственная практика проходила на предприятии ООО «Стаффэнергосервис» — компании, специализирующейся на монтаже и обслуживании газо-поршневых машин (ГПА) различных мощностей, работающих в режиме когенерации и тригенерации, т.е. с выработкой электричества, тепла и холода на различные нужды потребителей.

Основными заказчиками являются такие организации, как ЗАО “Арктикгаз” Ямалэнерго, ООО “Ленкотлопром” Санкт-Петербург, ООО “Скай-Трейд”, ООО «Теплострой», ООО «Промсвязьэнергоналадка», ООО «МПНП», рестораны, кафе, частные коттеджи и городки в Санкт-Петербурге и Ленинградской области и другие.

Производственная практика проводилась в экономическом отделе, в должности экономиста, в течение двух месяцев.

Целью практики являлся комплексный анализ деятельности ООО «Стаффэнергосервис».

Основная задача заключалась в знакомстве с предприятием, организационной структурой и функциями его основных подразделений, а так же ознакомление с формами отчётности и основными документами, необходимыми для нормальной работы предприятия.

Руководителем практики от организации был генеральный директор ООО «Стаффэнергосервис» Алексей Валерьевич Третьяков.

Общество с ограниченной ответственностью «Стаффэнергосервис» образовано 13 декабря 2005 года решением собрания учредителей общества с ограниченной ответственностью с уставным капиталом в сумме 10 тыс. руб.

Общество с ограниченной ответственностью «Стаффэнергосервис» является юридическим лицом и строит свою деятельность на основании Устава и действующего законодательства Российской Федерации. По форме собственности общество является частной коммерческой организацией.

Экономиста пример введения. Отчёт по производственной практике ...

... руководством. Отчет по практике: виды, особенности, структура Выделяют учебную (ознакомительную), производственную и преддипломную практики. Учебная практика, Производственная (технологическая) практика, Преддипломная практика Организационные ... с установленными ГОСТами. Цель производственной практики - получение первоначальных профессиональных навыков будущего экономиста. Проводится эта часть ...

Высшим органом управления Общества является Общее собрание Участников. Один раз в год ООО «Стаффэнергосервис» проводит годовое Общее собрание.

Единоличным исполнительным органом является Генеральный директор.

Общество вправе в установленном порядке открывать банковские счета на территории Российской Федерации и за ее пределами. Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на его место нахождения. Общество имеет штампы и бланки со своим наименованием, собственную эмблему и другие средства визуальной идентификации.

Целью деятельности ООО «Стаффэнергосервис» является извлечение прибыли. Общество вправе осуществлять любые виды деятельности, не запрещенные действующим законодательством РФ.

Предметом деятельности Общества являются:

1. Инженерные изыскания для строительства зданий и сооружений I и II уровней ответственности в соответствии с государственным стандартом;

2. Строительство, эксплуатация, ремонт и реконструкция всех видов и типов строений, сооружений, объектов и зданий;

3. Устройство тепловых систем с температурой теплоносителя до 115 градусов Цельсия;

4. Специальные работы по устройству внутренних инженерных систем и оборудования:

5. Монтаж технологического оборудования:

6. Пусконаладочные работы:

Направлениями деятельности Общества являются:

1. монтаж инженерных сетей и коммуникаций (внутренние и наружные сети тепло-, газо-, водоснабжения, канализации, электроснабжения до 110кВ);

2. монтаж автоматизированных котельных и котельных с обслуживающим персоналом и без него, узлов учёта расхода газа, шкафных газорегуляторных пунктов;

3. монтаж автоматизированных тепловых центров с узлами учёта тепловой энергии;

4. монтаж наружных и внутренних тепловых сетей, сетей электроснабжения и освещения, водопровода и канализации;

5. общестроительные и отделочные работы.

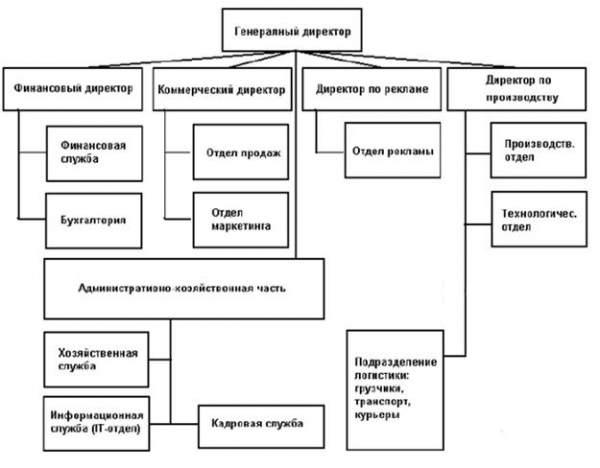

Схема 1.

Организационная структура, ООО «Стаффэнергосервис»

Функционирование предприятие согласно приведенной схеме позволяет ему развиваться без нарушений принципов организации взаимодействия подразделений, служб и производственных участков.

Рассмотрим состав схемы организации и функции служб и подразделений.

Административная служба (АХЧ)

Состав

Административно-хозяйственный отдел:

- Группа монтажников

- Группа сварщиков

- Группа теплотехников

- Группа инженеров

Отдел информационных технологий

Отдел кадров

Функции:

Административно-хозяйственный отдел – управляет оперативными хозяйственными мероприятиями и текущей хозяйственной деятельностью. Взаимодействие происходит практически со всеми подразделениями компании в области текущей хозяйственной деятельности, будь то строительство или монтаж котельных.

Отдел информационных технологий – обеспечивает функционирование и развитие IT-сетей предприятия. Взаимодействие осуществляется со всеми отделами компании, где имеет место IT-составляющая. Участвует во внедрении новых программных и технических средств производства.

Организация управления строительной фирмой на примере отдела снабжения

... в сфере управления строительными фирмами. Проблема совершенствования развития строительных организаций заставила расширить ... и технологии управления, которая обеспечивает эффективную операционную деятельность компании. В ... управления строительными бригадами в условиях современных организационно-экономических преобразований и технологических инноваций на основе комплексной увязки функций управления ...

Отдел кадров – разработка, реализация и новация кадровой политики предприятия. Осуществляет взаимодействие со всеми подразделениями касательно проводимой кадровой политики. Имеет непосредственные связи с Дирекцией и Службами IT для выработки общекорпоративной кадровой политики.

Финансовая служба

Состав:

- Контрольно-ревизионный отдел

- Бюджетный отдел

- Аналитический отдел

- Экономический отдел

- Отдел главного бухгалтера

o Бухгалтерия

o Касса

Функции:

Контрольно-ревизионный отдел (КРО) – выполняет контроль текущих платежей, выполняет функции внутреннего аудита компании. Привлекает любую необходимую информацию от всех необходимых подразделений. Производит контроль подразделений касательно финансово-бухгалтерской и товарно-распорядительной документации. Тесно взаимодействует с Бухгалтерией и ведет смежные участки работ с Бюджетным и Аналитическим отделами. Производит планово-фактический и «альтернативный» анализ. Предоставляет отчеты Руководству по необходимой корректировке финансово-хозяйственной деятельности.

Бюджетный отдел – реализует деятельность по планированию, составлению оперативных и стратегических бюджетов по подразделениям, осуществляет анализ перспективных инвестиций. Непосредственно функционально связан с Бухгалтерией и Аналитическим отделом. Ведет совместный планово-фактический анализ с КРО. Оценивает и ищет пути реализации инвестиционных решений совместно с Аналитическим отделом и Службой развития.

Аналитический отдел – производит анализ финансово-хозяйственной деятельности предприятия. Взаимодействует напрямую со всеми финансовыми службами, а также осуществляет сбор необходимой информации с иных подразделений компании в целях ведения оперативного управленческого учета и оптимизации материально-финансовых потоков. Реализует функции финансового менеджмента и инвестиционного проектирования.

Бухгалтерия – реализует стандартные функции оперативного бухгалтерского учета, составления различных видов бухгалтерской отчетности, ведет налоговый учет, формирует отчетность для целей управленческого учета. Взаимодействует со всеми подразделениями касательно отражения в БУ текущей хозяйственной деятельности компании.

Касса – осуществляет любые предусмотренные входяще-исходящие кассовые операции. Непосредственно взаимодействует с Бухгалтерией и является одним из ее структурных подотделов.

Служба продаж (клиентская служба)

Состав:

- Отдел продаж

- Отдел маркетинга

- Отдел связей с заказчиками

Функции:

Отдел продаж – осуществляет клиентскую работу с заказчиками, контроль прохождения заказа, взаимодействие с заказчиком. Взаимодействует со всеми клиентскими службами касательно оформления и прохождения заказов на строительство или обслуживание. Также предоставляет информацию в Финансовые службы и Дирекцию.

Отдел маркетинга – реализует функции по сбору, обработке и анализу информации о рынке теплоэнергетики. Взаимодействует со всеми подразделениями касательно проводимых рекламных мероприятий. Проводит SWOT-анализ и позиционирование компании на рынке. Совместно проводит исследования с аналитическими финансовыми службами и Отделом развития.

Отдел связей с заказчиками — контроль качественного и своевременного исполнения заказов, разработка и внедрение новых схем работы с заказчиками. Строит свою работу на принципах прямой и обратной связей, как с менеджерскими подразделениями, так и с заказчиками. Взаимодействует непосредственно со всем рядом Клиентских служб. Разрабатывает новые схемы коммуникаций в разрезе «Заказчик – Менеджер – Производство» с точки зрения повышения качества и оперативности клиентского обслуживания, в том числе схем расширенной функциональной связи с Клиентом.

Рекламная служба

Состав:

- Отдел рекламы

- Отдел по связям с общественностью

Функции:

Отдел рекламы – проводит анализ рынка рекламы и рекламной продукции, осуществляет реализацию рекламных и promotion акций, выстраивает brand-политику компании. Непосредственно связан с отделом маркетинга. Предоставляет необходимую информацию во все заинтересованные службы.

Отдел по связям с общественностью – осуществляет представительские функции и формирует общественное мнение о предприятии и производимой продукции. Взаимодействует с Рекламным отелом и Отделом маркетинга.

Производственная служба

Состав:

- Дирекция производства

- Производственно-технологический отдел

- Отдел логистики

o Участок внутренней логистики

o Транспортный участок

Дирекция производства – осуществляет функции общепроизводственного управления. Взаимодействует со всеми производственными подразделениями, а также предоставляет необходимую информацию в Администрацию и Финансовые службы. Оперативно решает производственные вопросы.

Производственный отдел – диспетчеризация и контроль прохождения заказов по технологической цепочке. Непосредственно взаимодействует с Отделом продаж и Производственными службами. Контролирует временные и качественные показатели выполнения заказов. Предоставляет необходимую информацию в Финансовые службы и Отделы маркетинга и рекламы

Отдел логистики – выполняет функции по выработке и организации логистических схем и потоков товародвижения.

Производственная структура предприятия:

Генеральному директору предприятия равноподчиняются:

- заместитель генерального директора (директор по производству);

- коммерческий директор;

- финансовый директор;

- технический директор.

Заместителю генерального директора предприятия равноподчиняются:

- руководитель производственной службы;

- руководитель технологической службы;

- Практика проходила в экономическом отделе, который подчиняется непосредственно финансовому директору. Так же в ведении финансового директора находятся бухгалтерия и юридический отдел.

Экономический отдел выполняет следующие функции:

- отслеживание выполнения финансовых условий договора на услуги по каждому заказу;

- оповещение менеджеров по продажам о соблюдении или несоблюдении графика платежей заказчиком, дебиторской задолженности;

- получение сменных отчетов от производственных подразделений для сверки калькуляций по каждому заказу и обобщение данных о производственной деятельности для проведения экономического анализа;

- составление и ведение проектов в приложении MS PROJECT

- составление и проверка смет, актов выполненных работ, справок об их стоимости

Основная задача моей работы заключалась в подготовке и выполнении пакета документов, необходимых для строительства объектов – сметы, формы отчётности и акты на выполненные работы. Так же расчёт Технико-Экономического Обоснования для начала строительства объекта (паровой котельной) ОАО «Фирма Медполимер» — это определение капитальных затрат на строительство, срока сравнительной окупаемости капитальных вложен. Ведение этапов строительства, расчёт их стоимости и времени работ.

Основным инструментом, используемым экономическим отделом ООО «Стаффэнергосервис» является MS OfficeExcel. Отслеживание проектов ведется в MS Project, а подготовка отчётов и рекламных презентаций перед заказчиком — в MSPowerPoint.

Сметы и формы отчётности – основные документы для нала и окончания строительства) составляются в универсальной сметной программе SmetaWizard.

3.1

На данный момент численность ООО «Стаффэнергосервис» составляет 24 человека.

Сведения о численности и заработной плате работников представлены в таблице 1.

Таблица 1., Сведения о численности и

заработной плате работников

| Показатель | Ед. измер. | 2007 год | 2008 год | 2009 год |

| Численность персонала | ||||

| Всего персонала | чел | 22 | 20 | 24 |

| Генеральный директор | чел. | 1 | 1 | 1 |

| Технический директор | чел. | 1 | 1 | 1 |

| Мастер производства | чел. | 1 | 1 | 1 |

| Юрист | чел. | 0 | 1 | 1 |

| Инженер | чел. | 1 | 1 | 1 |

| Инженер-теплотехник | чел | 1 | 1 | 1 |

| Бухгалтерия | чел. | 6 | 4 | 4 |

| Экономист | чел. | 0 | 0 | 1 |

| Секретарь-референт | чел. | 0 | 1 | 1 |

| Монтажник | чел. | 1 | 1 | 1 |

| Сварщик | чел. | 2 | 2 | 2 |

| Рабочие | чел. | 8 | 4 | 6 |

| Водитель | чел. | 0 | 1 | 1 |

| Курьер | чел. | 0 | 1 | 2 |

| Среднемесячная заработная плата | ||||

| Всего персонала | руб. | 107000 | 119500 | 172500 |

| Генеральный директор | руб | 7000 | 9000 | 10000 |

| Технический директор | руб | 6000 | 8000 | 9000 |

| Мастер производства | руб | 5000 | 6000 | 8000 |

| Юрист | руб | 4000 | 5000 | 8000 |

| Инженер | руб | 5000 | 6000 | 8000 |

| Инженер-теплотехник | руб | 5000 | 6000 | 8000 |

| Бухгалтерия | руб |

6*5000= =30000 |

4*6000= =24000 |

4*8000= =32000 |

| Экономист | руб | 0 | 0 | 8000 |

| Секретарь-референт | руб | 0 | 5000 | 7000 |

| Монтажник | руб | 3000 | 5000 | 7000 |

| Сварщик | руб |

2*5000= =10000 |

2*7000= =14000 |

2*8000= =16000 |

| Рабочие | руб |

8*4000= =32000 |

4*6000= =24000 |

6*7000= =42000 |

| Водитель | руб | 0 | 4000 | 5000 |

| Курьер | руб | 0 | 3500 | 4500 |

Из таблицы видно, что за последние годы на предприятии заработная плата повышалась в среднем в 1,5 раза, и численность персонала за последние годы увеличилась — численность всего персонала увеличилась на 20%, а рабочих в целом на 22%.

В компании были созданы новые подразделения и приняты высококлассные специалисты, что, несомненно, положительно повлияло на качество работы предприятия в целом.

3.2

Основная масса прибыли организации представляет собой прибыль от сдачи заказчикам выполненных работ и оказания услуг населению и другим потребителям. Она определяется как разность между договорной ценой сданных заказчику работ (оказанных услуг) без налога на добавленную стоимость и затратами на их производство.

Прибыль от реализации продукции (основных фондов, нематериальных активов, производственных запасов) определяется как разница между ценой реализации без налога на добавленную стоимость (и других вычетов предусмотренных законодательством) и остаточной стоимостью основных фондов, нематериальных активов, малоценных и быстроизнашивающихся предметов, стоимости материалов.

Прибыль от реализации сторонним предприятиям продукции и услуг подсобных и вспомогательных производств определяется как разница между стоимостью этой продукции по продажным ценам без налога на добавленную стоимость и ее себестоимостью.

В процессе расчета валовой прибыли учитываются также доходы и расходы организации от внереализационных операций.

В соответствии с действующим законодательством прибыль организации подлежит налогообложению. База для налогообложения — валовая (балансовая) прибыль.

Прибыль, остающаяся в распоряжении организации после налогообложения (чистая прибыль) направляется на капитальные вложения и прирост основного и оборотного капитала; на покрытие убытков прошлых лет, на отчисления в резервный капитал, на расходы социального характера; а также на выплату дивидендов и доходов.

Выручка организации включает в себя денежные средства от:

- реализации услуг другим предприятиям;

- реализации услуг населению;

- продажи на сторону основных фондов, нематериальных активов и другого имущества;

- доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

К доходам и расходам от внереализационных операций относятся денежные суммы полученных и уплаченных штрафов, пени, неустоек и других экономических санкций; процентов, полученных на сумму средств, числящихся на счетах организации; курсовых разниц по валютным счетам и операциям с иностранной валютой. Выручка от реализации работ (услуг), имущества организации определяется за вычетом налога на добавленную стоимость, уплаченного застройщиком или покупателем.

Структура оборотных средств в отраслях производства зависит от специализации, принятой технологии, длительности производственного цикла, организации производства и его материально-технического снабжения и целого ряда факторов.

В ООО «Стаффэнергосервис» структура оборотных средств представлена следующим образом: большая их часть вложена в запасы товарно-материальных ценностей, а меньшая – в дебиторскую задолженность и денежные средства. Таким образом. оборотные средства в большей степени участвуют в сфере производства и в меньшей – в сфере обращения. Оборотные средства делятся на собственные и заёмные. Источниками формирования собственных оборотных средств являются:

- уставный фонд,

- прибыль от основной деятельности,

- бюджетные средства.

ООО «Стаффэнергосервис» является прибыльным предприятием, о чем свидетельствуют данные таблицы 2.

Таблица 2., Результаты деятельности, ООО «Стаффэнергосервис»

за 2007-2008 годы

| Показатели | 2007 г . | 2008 г . |

| Выручка от продажи товаров, работ, услуг (без НДС), акцизов и обязат. платежей | 1375 | 8101 |

| Себестоимость проданных товаров | 1252 | 6975 |

| Валовая прибыль | 123 | 1126 |

| Прочие операционные доходы | 14 | — |

| Прочие операционные расходы | 2 | 5 |

| Прибыль до налогообложения | 135 | 91 |

| Налог на прибыль и др. обязат. платежи | 1433 | 1379 |

| Чистая прибыль (нераспределенная) | 135 | 105 |

На величину прибыли влияют многие факторы, которые можно разделить на внешние и внутренние. К внешним относятся такие факторы, как: изменение оптовых цен на продукцию; потребляемое сырье и материалы и др. Внутренние факторы отражают трудовые усилия работников и эффективность производственных ресурсов.

Валовая прибыль на предприятии за 2007 и 2008 годы имеет устойчивый рост. Так, в 2007 году она составила 123 тыс. руб., в 2008 году – 1126 тыс. руб. Влияние на ее величину оказали факторы субъективного и объективного характера. Фирма стремительно развивается, становится узнаваемой на рынке, что является следствием грамотной рекламной политики, качественного и своевременного выполнения всех заказов, а так же грамотной политики руководства.

Об эффективности предприятия дает возможность судить уровень его рентабельности, который отражен в таблице 3.

Таблица 3., Рентабельность продукции на, ООО «Стаффэнергосервис»

| Показатели | 2007 г . | 2008 г . |

| Выручка от реализации, тыс. руб. | 1375 | 8101 |

| Коммерческая себестоимость продукции, тыс. руб. | 1252 | 6975 |

| Прибыль от реализации продукции, тыс. руб. | 123 | 86 |

| Уровень рентабельности продукции,% | 8,95 | 1,06 |

Уровень рентабельности зависит от объема произведенных работ и себестоимости их выполнения, рационального использования основных и оборотных средств предприятия. Показатели рентабельности ООО «Стаффэнергосервис» говорят о его возросшей платёжеспособности.

В заключении обозначим основные параметры организации.

Таблица 4., Оценка параметров организации

| Характеристики | Оценки |

| Размер организации | Малая |

| Специализация | Узкая |

| Уровень формализации | Высокий |

| Иерархия | Средняя |

| Диапазон контроля | Широкий |

| Сложность | Сложная |

| Степень централизации | Высокая |

| Тип производства | Мелкое |

| Технология | Не рутинная |

| Профессионализм | Высокий |

| Процент руководителей среднего звена | Средний |

| Процент специалистов | Высокий |

| Окружающая среда | Стабильная |

На основании данных таблицы можно сделать вывод: ООО «Стаффэнергосервис» присущ механистический тип организационной системы.

Ключевые концептуальные положения этого типа организационной системы таковы:

1. четкое разделение труда, использование на каждой должности квалифицированных специалистов;

2. иерархичность управления, при которой нижестоящий уровень подчиняется и контролируется вышестоящим;

3. наличие формальных правил и норм, обеспечивающих однородность выполнения менеджерами своих задач и обязанностей;

4. осуществление найма на работу в соответствии с квалификационными требованиями к данной должности, а не с субъективными оценками.

Главные понятия механистического типа структуры управления — рациональность, ответственность и иерархичность. Применение той структуры в компании «Стаффэнергосервис» позволяет мобилизовать человеческую энергию и кооперировать труд людей при решении сложных проектов.

В целом, ООО «Стаффэнергосервис» можно охарактеризовать как устойчиво развивающуюся на рынке теплоэнергетики компанию, что является следствием грамотных мероприятий руководства в области организации труда, кадровой и рекламной политики, профессионализма.

1. Савицкая, Г.В. Анализ хозяйственной деятельности предприятия: Учебник / Г. В. Савицкая. — Минск: ООО «Новое знание», 2001.

2. Устав ООО «Стаффэнергосервис»

3. Формы бухгалтерской отчётности предприятия: Баланс и Отчёт о прибылях и убытках за 2008 год.

4. Официальный сайт компании «Стаффэнергосервис»